Ölspeichermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.49 Milliarden US-Dollar |

| Marktgröße (2031) | 31.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

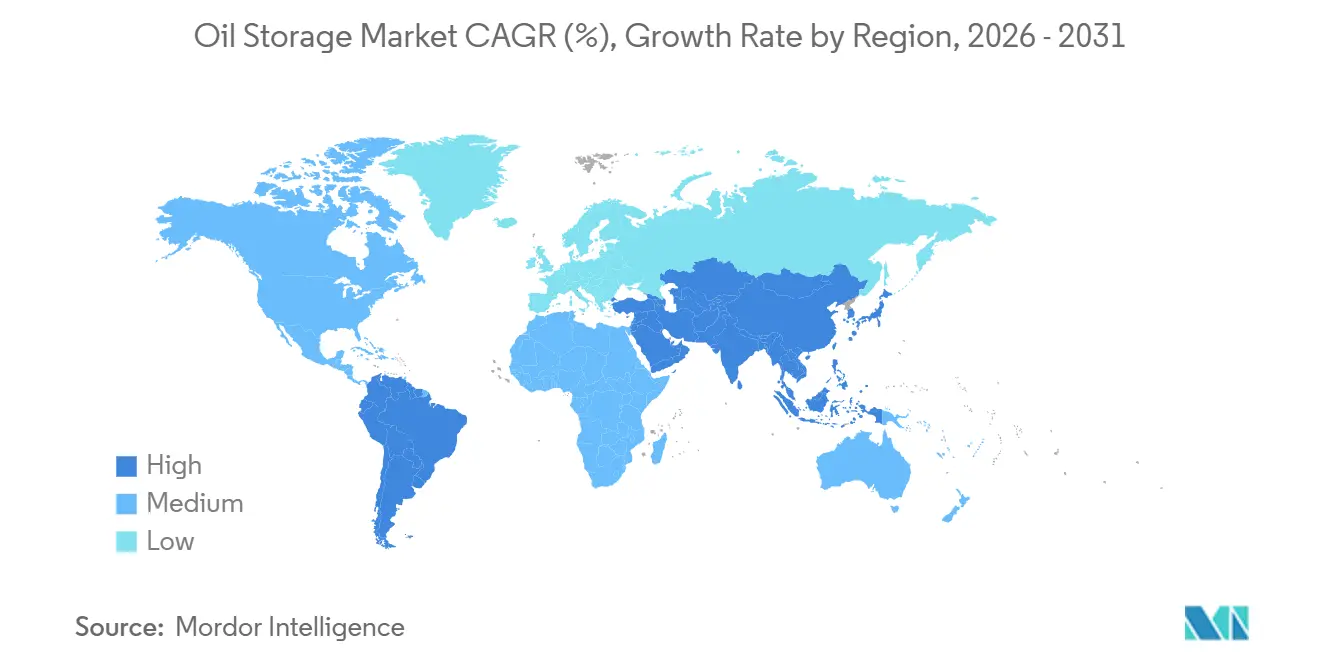

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

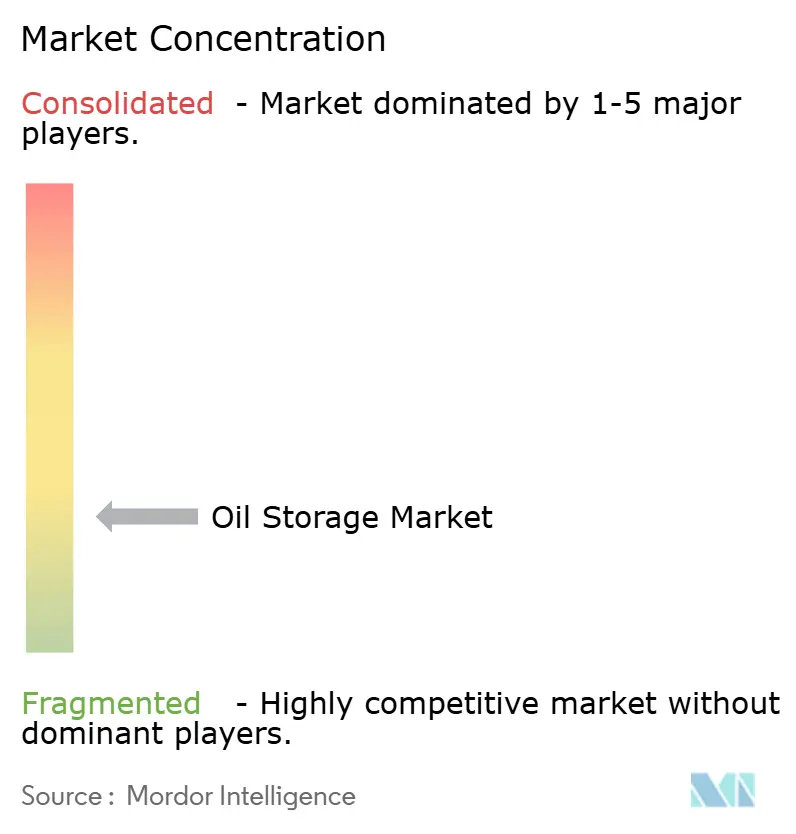

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ölspeichermarkt Analyse von Mordor Intelligence

Die Größe des Ölspeichermarkts soll von 23,13 Milliarden USD im Jahr 2025 und 24,49 Milliarden USD im Jahr 2026 auf 31,80 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,36 % zwischen 2026 und 2031 entspricht.

Diese Expansion spiegelt wider, wie Regierungen und kommerzielle Betreiber in einer Zeit erhöhter Preisvolatilität, strategischer Reserveaufstockungen und Verschiebungen im Raffinerienetzwerk Handlungsoptionen schätzen. Unterirdische Kavernen behielten ihre klare Führungsposition dank günstiger geotechnischer Wirtschaftlichkeit, doch modulare oberirdische Tanks, Konstruktionen aus glasfaserverstärktem Kunststoff und schwimmende Lagereinheiten verzeichnen jeweils eine schnellere Akzeptanz, da Betreiber kapitalschonende, schnell einsetzbare Anlagen suchen. Asien-Pazifik bleibt der Umsatzanker, gestützt durch Raffineriezuwächse in China und Indien, während Nordamerika sich auf Exporthubs und Auffüllungen der strategischen Erdölreserve (SPR) ausrichtet. Die Wettbewerbsintensität ist gering, da die fünf größten unabhängigen Terminalbetreiber nur etwa 30 % der Drittanbieterkapazität kontrollieren, was staatseigenen und integrierten Ölgesellschaften Raum zur Eigenversorgung lässt. Hohe Investitionskosten, mehrjährige Genehmigungsverfahren und steigende Kosten für Cyberversicherungen wirken als natürliche Bremsen für spekulative Neubauten, erhöhen jedoch gleichzeitig die Tarifresilienz für bestehende Tanklagerbetreiber.

Wichtigste Erkenntnisse des Berichts

- Nach Lagereinrichtung kontrollierten unterirdische Kavernen im Jahr 2025 einen Marktanteil von 61,8 % am Ölspeichermarkt; für oberirdische Tanks wird bis 2031 eine CAGR von 6,4 % prognostiziert.

- Nach Baumaterial führte Kohlenstoffstahl mit einem Anteil von 40,4 % am Ölspeichermarkt im Jahr 2025, während glasfaserverstärkter Kunststoff bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

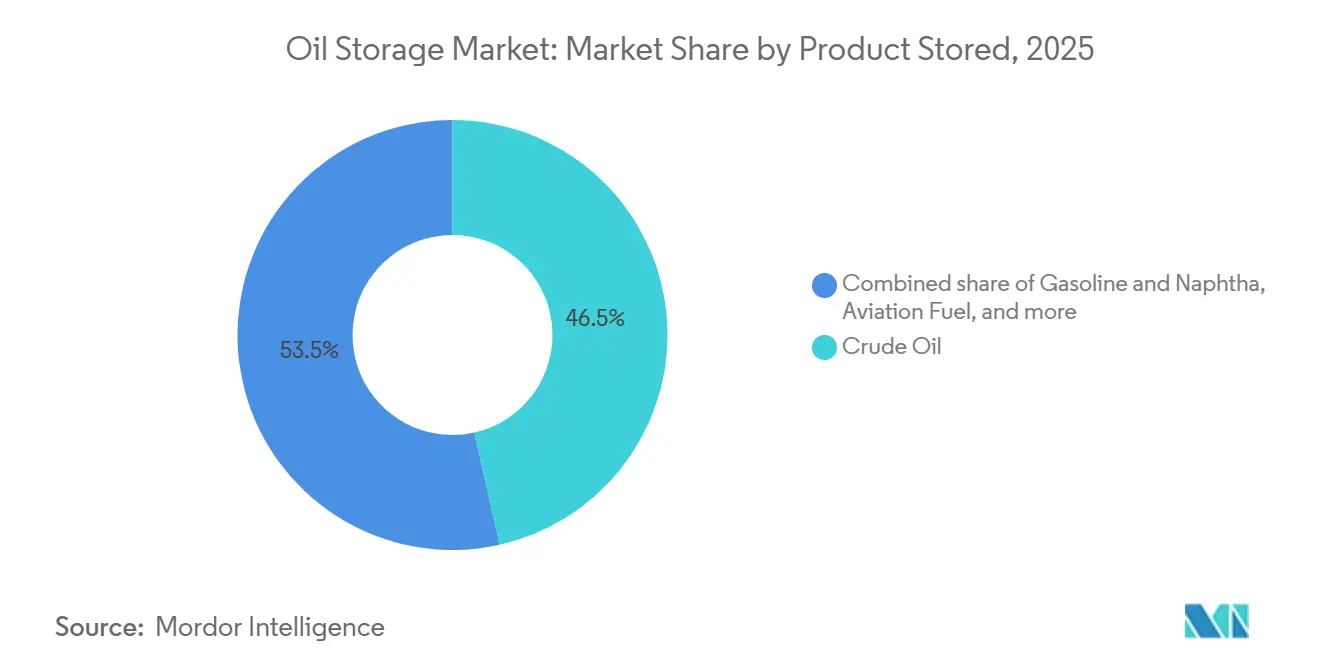

- Nach gelagertem Produkt entfiel auf Rohöl im Jahr 2025 ein Anteil von 46,5 % am Ölspeichermarkt, und Flugkraftstoff verzeichnet bis 2031 eine CAGR von 7,5 %.

- Nach Kapazitätsbereich entfielen auf Anlagen über 500.000 m³ im Jahr 2025 ein Marktanteil von 39,9 % am Ölspeichermarkt; Einheiten unter 100.000 m³ sollen mit einer CAGR von 7,2 % wachsen.

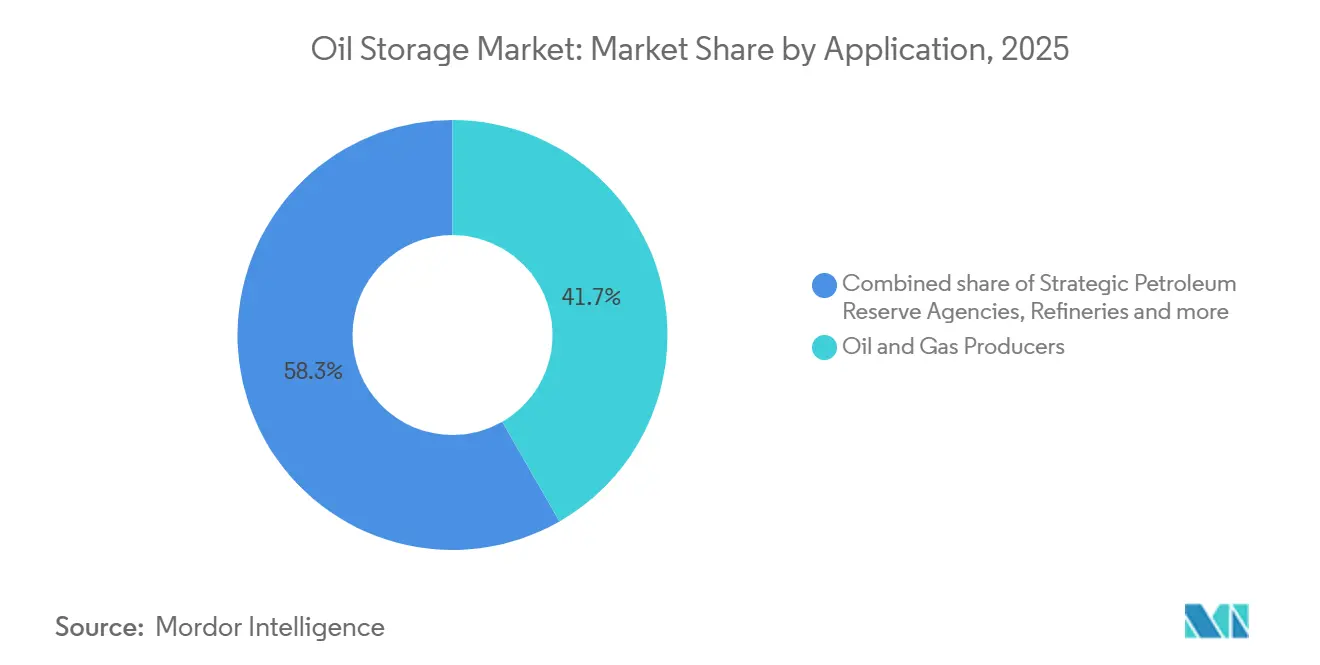

- Nach Anwendung hielten Öl- und Gasproduzenten im Jahr 2025 einen Marktanteil von 41,7 % am Ölspeichermarkt, während Strategische Erdölreserve-Behörden die höchste prognostizierte CAGR von 8,1 % bis 2031 aufweisen.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 42,3 % des Umsatzes; für die Region wird bis 2031 eine CAGR von 5,8 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ölspeichermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigender globaler Energiebedarf und Verbrauch von Erdölprodukten | 1.2% | Global, angeführt von Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Aufstockung strategischer Erdölreserven durch Regierungen | 1.5% | Nordamerika, China, Indien, EU | Mittelfristig (2–4 Jahre) |

| Volatile Rohölpreise erhöhen die kommerzielle Lagerhaltung | 1.0% | Global, konzentriert in Handelszentren | Kurzfristig (≤ 2 Jahre) |

| Wachsender Raffineriedurchsatz in Schwellenländern | 1.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Tanklageroptimierung | 0.4% | Nordamerika, Europa, ausgewählte Terminals in Asien | Mittelfristig (2–4 Jahre) |

| Modulare schwimmende Lagereinheiten für Offshore-Produktionszonen | 0.3% | Naher Osten, Westafrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Energiebedarf und Verbrauch von Erdölprodukten

Die Internationale Energieagentur (IEA) erwartet, dass die Nachfrage nach Erdölprodukten zwischen 2026 und 2028 um 1,8 Millionen Barrel pro Tag steigen wird, angeführt durch das Wachstum bei Flugkraftstoffen in Asien-Pazifik und Diesel in Subsahara-Afrika.[1]Internationale Energieagentur, "Öl 2024," iea.org Die sich beschleunigende Industrialisierung in Indien trieb 2025 einen Anstieg des Raffineriedurchsatzes um 4,2 % voran, was durch die Kapazitätserweiterung der Indian Oil Corporation um 300.000 Barrel pro Tag in ihrem Gujarat-Komplex unterstrichen wurde.[2]Indian Oil Corporation, "Raffinerie-Erweiterungsupdate," iocl.com Die Tanklagerauslastung in Chinas Provinz Shandong überstieg Anfang 2025 92 %, was den Infrastrukturrückstand gegenüber den Rohöl-Importquoten unterstreicht. Betreiber, die gemeinsam mit Raffinerieclustern angesiedelt sind, profitieren von robusten Tarifaufschlägen, da Just-in-time-Lagerstrategien unter Logistikdruck fragil werden.

Aufstockung strategischer Erdölreserven durch Regierungen

Washington stellte im Haushaltsjahr 2025 1,5 Milliarden USD bereit, um die US-SPR aufzufüllen, nachdem Notfallentnahmen die Bestände auf 395 Millionen Barrel gesenkt hatten – den niedrigsten Stand seit 1983.[3]US-Energieinformationsbehörde, "Internationaler Ausblick," eia.gov Pekings staatliche Reservekapazität erreichte bis Ende 2025 rund 1,0 Milliarden Barrel, was 90 Tagen der Nettoimporte entspricht, als Teil einer auf Souveränität ausgerichteten Energiepolitik.[4]Nationale Energieverwaltung Chinas, "Fortschrittsbericht zu strategischen Reserven," nea.gov.cn Indiens dritte Phase fügte 6,5 Millionen Barrel in Chandikhol und Padur hinzu und hob die nationalen Reserven auf 39 Millionen Barrel. Diese staatlichen Beschaffungen verlagern die Nachfrage vom Spotleasing hin zu langfristigen Tarifen, was die Handelsspannen verringert, aber die Basisauslastung für Betreiber erhöht, die niedrigere Renditen akzeptieren. Ein Vorschlag der Europäischen Kommission zur Verpflichtung einer 90-Tage-Deckung in allen Mitgliedstaaten könnte vor 2028 weitere 50 Millionen Barrel Kapazität stimulieren.

Volatile Rohölpreise erhöhen die kommerzielle Lagerhaltung

Die Brent-Preise schwankten 2025 zwischen 70 und 92 USD pro Barrel, kippten die Terminkurve wiederholt in Contango und belohnten zeitliche Lagerarbitrage. Sechsmonatsspreads über 3,50 USD machen landbasierte Tankkapazitäten in der Regel rentabel und trieben die Auslastung in Cushing, Oklahoma, auf 88 % und in Fujairah, Vereinigte Arabische Emirate, auf 91 % im vierten Quartal 2025. Schwimmende Lagerung auf sehr großen Rohöltankern stieg ebenfalls stark an, als die Charterraten 45.000 USD pro Tag erreichten. Betreiber mit flexiblen Leasingverträgen erzielten Windfall-Margen, während jene mit festen Tarifen zurückblieben.

Wachsender Raffineriedurchsatz in Schwellenländern

Asien-Pazifik beherbergt 2,6 Millionen Barrel pro Tag der weltweit für 2024–2028 geplanten Raffineriezuwächse von 4,9 Millionen Barrel pro Tag, laut der US-Energieinformationsbehörde. Der 400.000-Barrel-pro-Tag-Komplex Daxie der China National Offshore Oil Corporation und die 400.000-Barrel-pro-Tag-Raffinerie Jazan von Saudi Aramco integrierten jeweils mehr als 20 Millionen Barrel Tankkapazität in ihre Anlagenplanungen. Die Visakhapatnam-Erweiterung der Hindustan Petroleum Corporation kombinierte 3 Millionen Barrel neuer Lagerkapazität mit Software für vorausschauende Wartung zur Minimierung von Liegegeldern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch die Energiewende bedingter Rückgang des Anteils fossiler Brennstoffe | -0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten und langwierige Genehmigungsverfahren für neue Terminals | -0.5% | Global, besonders ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cyberversicherungspflichten erhöhen die Betriebskosten | -0.3% | Nordamerika, Europa, ausgewählte Terminals in Asien | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Küstengrundstücken in der Nähe von Tiefwasserhäfen | -0.4% | Asien-Pazifik, Naher Osten, ausgewählte EU-Häfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte prädiktive Tanklageroptimierung

Vopak setzte 2025 Honeywell Forge-Analysen in Singapur und Rotterdam ein, reduzierte ungeplante Ausfallzeiten um 18 % und steigerte den jährlichen Tarifumsatz um 12 Millionen USD. Kinder Morgan erprobte eine digitale Zwillingsplattform am Houston Ship Channel und verkürzte die LKW-Ladewartezeiten um 22 Minuten pro Transaktion. Nur Tier-1-Betreiber mit Zugang zu Technologiebudgets von 5–10 Millionen USD skalieren solche Systeme, was den Leistungsvorsprung gegenüber kleineren unabhängigen Betreibern vergrößert.

Modulare schwimmende Lagereinheiten für Offshore-Produktionszonen

Umgerüstete oder eigens gebaute schwimmende Lagereinheiten bieten rund 2 Millionen Barrel bewegliche Kapazität, die innerhalb von 30 Tagen verlegt werden kann – ein Bruchteil der 36 Monate, die für Greenfield-Terminals typisch sind. Petrobras charterte 2025 zwei schwimmende Lagereinheiten für Vor-Salz-Felder und beschleunigte damit die Zeit bis zur ersten Ölförderung um 18 Monate. Die Vorabkosten belaufen sich auf 80–120 Millionen USD, etwa 30 % unter vergleichbarer landbasierter Kapazität, obwohl die maritimen Betriebskosten höher bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagereinrichtung: Kavernen behalten die Führung, während oberirdische Tanks an Fahrt gewinnen

Unterirdische Kavernen kontrollierten 2025 einen Marktanteil von 61,8 % am Ölspeichermarkt, vor allem weil die Salzdomgeologie Betriebskosten von rund 3,50 USD pro Barrel ermöglicht, verglichen mit 12 USD für oberirdische Systeme. Chinas SPR-Standorte Huangdao und Zhoushan veranschaulichen, wie Küstenaquifere sichere, überwachungsresistente Kapazitäten für staatliche Reserven bieten. Oberirdische Tanks sollen jedoch bis 2031 eine CAGR von 6,4 % verzeichnen, angetrieben durch schnelle Einsatzpläne, geringere Genehmigungshürden und zunehmende Nutzung in Offshore-Produktionszonen, wo modulare Designs die Bauzeit auf 18 Monate verkürzen.

Kommerzielle Betreiber bevorzugen oberirdische Tanks, weil höhere Produktumschlagsraten und Mischflexibilität ihre größeren Verdunstungsverluste ausgleichen. Behälter aus glasfaserverstärktem Kunststoff gewinnen Umrüstungen von Kohlenstoffstahl im Bereich saurer Rohöle und schwefelreicher Heizöle dank reduziertem Korrosionswartungsaufwand. Die SPR-Kavernen Bryan Mound und Big Hill in Texas bleiben emblematisch für die Kavernenökonomie, doch Vopaks Installation von Behältern aus glasfaserverstärktem Kunststoff in Fujairah im Jahr 2025 signalisiert eine sich verändernde Wertrechnung für kommerzielle Terminals.

Nach Baumaterial: Kohlenstoffstahl dominiert, während Verbundwerkstoffe Premiumnischen besetzen

Kohlenstoffstahl machte 2025 40,4 % der Nachfrage nach Baumaterialien im Ölspeichermarkt aus, aufgrund ausgereifter Fertigungslieferketten und umfassender API-650-Zertifizierung. Er bleibt kostengünstiger für großdurchmessrige Tanks über 50 Meter. Dennoch soll glasfaserverstärkter Kunststoff mit einer CAGR von 6,9 % wachsen, da Eigentümer die gesamten Lebenszykluskosten statt der nominalen Investitionskosten abwägen.

Lebenszyklusmodellierungen zeigen, dass das Korrosionsmanagement über 30 Jahre rund 35 % der gesamten Eigentumskosten eines Stahltanks ausmacht, während glasfaserverstärkter Kunststoff interne Beschichtungs- und kathodische Schutzbudgets eliminiert. Duplexedelstahl gewinnt im Bereich schwefelreicher Rohöle an Bedeutung; Saudi Aramco entschied sich für dieses Material bei seiner Yanbu-Erweiterung, um die Eigenschaften der Manifa-Mischung zu antizipieren. Regulatorischer Druck auf Emissionen flüchtiger organischer Verbindungen verlagert die europäische Benzin- und Naphtha-Lagerung weiter in Richtung Lösungen aus glasfaserverstärktem Kunststoff und Edelstahl.

Nach gelagertem Produkt: Flugkraftstoff entwickelt sich zur am schnellsten wachsenden Kategorie

Rohöl blieb 2025 das größte Produkt mit einem Volumenanteil von 46,5 %, doch für Flugkraftstoff wird bis 2031 eine CAGR von 7,5 % prognostiziert – die höchste aller Kategorien. Der Passagierverkehr soll 2026 voraussichtlich 4,7 Milliarden Einsteiger überschreiten und damit den Vor-Pandemie-Höchststand von 2019 übertreffen. Die ReFuelEU-Luftfahrtverordnung der Europäischen Union schreibt eine Beimischung von 2 % nachhaltigem Flugkraftstoff bis 2025 vor, die bis 2030 auf 6 % steigt, was dedizierte, mit nachhaltigem Flugkraftstoff kompatible Tankkapazitäten an Flughäfen wie dem Singapur Changi fördert, der 2025 500.000 Barrel in Betrieb nahm.

Benzin und Naphtha spiegeln die allgemeinen Wachstumsraten des Ölspeichermarkts aufgrund der petrochemischen Nachfrage wider, während die Diesellagerung von der Expansion der Frachtlogistik in Indien und Afrika profitiert. Die Heizöllagerung sieht sich einem strukturellen Rückgang gegenüber, da die IMO-2020-Schwefelgrenzen die Nachfrage nach schwefelreichem Heizöl reduzieren. Die Entwicklung des Produktmixes spiegelt daher die Dekarbonisierungszeitpläne der nachgelagerten Industrie wider: Luftfahrt- und petrochemische Ketten expandieren, während der Langstreckengüterverkehr nach 2030 mit der Elektrifizierung konfrontiert wird.

Nach Kapazitätsbereich: Mega-Terminals sichern ihren Anteil, während verteilte Netzwerke an Dynamik gewinnen

Anlagen über 500.000 m³ repräsentierten 2025 einen Marktanteil von 39,9 % am Ölspeichermarkt und nutzen Skaleneffekte, um Lagergebühren unter 0,50 USD pro Barrel pro Monat zu drücken. Saudi Aramcos 50-Millionen-Barrel-Hub Ras Tanura verkörpert das Modell mit integrierten Pipelines zu inländischen Raffinerien und Exportanlegestellen. Vopaks 13-Millionen-Barrel-Terminal Europoort demonstriert ähnliche Vorteile im größten Raffineriekorridor Europas.

Umgekehrt werden Einheiten unter 100.000 m³ mit einer CAGR von 7,2 % das höchste Wachstum verzeichnen, da verteilte Anlagen Engpässe im Binnenland beseitigen und Händlern ermöglichen, regionale Arbitrage zu nutzen. Bharat Petroleums modulare 50.000-m³-Depots entlang indischer LKW-Korridore senkten die Dieseltransportkosten nach der Einführung 2024–2025 um 12 %. Mittelgroße Terminals zwischen 100.000 und 250.000 m³ bieten ausgewogene Flexibilität für regionale Raffinerien und verzeichnen eine CAGR von 5,8 %.

Nach Anwendung: Produzenten dominieren heute, während SPR-Behörden das Wachstum übertreffen

Öl- und Gasproduzenten hielten 2025 einen Anwendungsanteil von 41,7 %, indem sie eigene Tankkapazitäten nutzten, um Schwankungen der vorgelagerten Produktion abzupuffern und Rohölmischungen an integrierten Raffinerien zu optimieren. ExxonMobil allein betreibt rund 25 Millionen Barrel entlang der US-Golfküste. Strategische Erdölreserve-Einrichtungen werden jedoch bis 2031 mit einer CAGR von 8,1 % wachsen und alle anderen Segmente übertreffen, da Staaten nach den Versorgungsschocks von 2022 die Energiesicherheit neu bewerten.

Raffinerien repräsentieren 28 % der Anwendungsnachfrage mit Lagerbestandsquoten von rund 15 Tagen für Rohöl und 10 Tagen für Produkte, während Händler 18 % halten und Marktstrukturspiele nutzen. Petrochemische Nutzer verzeichnen eine CAGR von 5,5 % auf der Grundlage der Naphtha- und LPG-Rohstoffnachfrage in Asien-Pazifik-Crackern. Chinas SPR allein könnte bis 2028 150 Millionen Barrel neue Kapazität aufnehmen, was etwa 15 % aller für den Zeitraum prognostizierten globalen Zuwächse entspricht.

Geografische Analyse

Asien-Pazifik kontrollierte 42,3 % des Umsatzes im Jahr 2025 und wird bis 2031 eine CAGR von 5,8 % aufrechterhalten, angeführt durch Raffineriedurchsatzzuwächse von insgesamt 2,6 Millionen Barrel pro Tag zwischen 2024 und 2028. Unabhängige Raffinerien in der Provinz Shandong erhöhten die Lagerkapazität 2024–2025 um 8 Millionen Barrel, doch die Auslastung blieb bei höheren Rohöl-Importquoten über 90 %. Indiens dritte SPR-Phase lieferte 6,5 Millionen Barrel neue Kavernen und brachte die gesamten staatlichen Reserven auf 39 Millionen Barrel, was die nationale Deckung auf 9,5 Tage der Nettoimporte 2025 erhöhte. ASEAN-Importterminals wurden ausgebaut, um den steigenden Diesel- und Flugkraftstoffbedarf zu decken, wobei Singapurs Jurong Island seine Rolle als regionaler Hub beibehielt.

Nordamerika erfasste 2025 rund 24 % des Marktanteils am Ölspeichermarkt und soll mit einer CAGR von 4,9 % wachsen, da die Rationalisierung von Raffinerien die Expansion von Exportterminals an der Golfküste ausgleicht. Die Arbeitskapazität in Cushing, Oklahoma, liegt bei rund 76 Millionen Barrel, doch die Auslastung betrug Mitte 2025 im Durchschnitt nur 62 %, nachdem Pipeline-Umkehrungen Permian-Flüsse direkt zu Küstenraffinerien leiteten. Kinder Morgan und Enterprise Products fügten rund um Corpus Christi und Houston 12 Millionen Barrel neue Exportlagerkapazität hinzu, um 4 Millionen Barrel pro Tag ausgehenden Rohöls zu unterstützen. Das US-SPR-Auffüllprogramm zielt bis 2027 auf 180 Millionen Barrel ab und gleicht damit das langsamere Nachfragewachstum teilweise aus.

Europa, der Nahe Osten und Afrika erwirtschafteten zusammen 34 % des Umsatzes 2025 mit unterschiedlicher Dynamik. Europa wächst mit einer CAGR von 4,2 %, da Raffinerieschließungen die Nachfrage dämpfen, aber Energiesicherheitsinitiativen die strategischen Bestände erhöhen. Vopak fügte 2025 in Rotterdam 2 Millionen Barrel hinzu, um den Handel mit erneuerbarem Diesel und LNG-zu-Flüssigkeiten zu bedienen. Der Nahe Osten zeigt mit einer CAGR von 6,1 % ein stärkeres Wachstum dank der nachgelagerten Integration durch Saudi Aramco und ADNOC sowie der Expansion Fujairah als interregionales Bunkerzentrum. Afrikas Kapazitätsaufbau konzentriert sich auf Nigeria, Angola und Ägypten und balanciert Offshore-Produktionslagerung mit Produktimportterminals, wo die inländische Raffineriekapazität hinter dem Verbrauch zurückbleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist gering; Vopak, VTTI, Oiltanking, Kinder Morgan und Buckeye Partners halten zusammen knapp 30 % der globalen Drittanbieterkapazität. Die Fragmentierung verleiht Bestandsbetreibern Preissetzungsmacht in grundstücksknappen Hubs wie Jurong Island, der US-Golfküste und Fujairah, während sie in Sekundärhäfen den Tarifwettbewerb fördert. Der strategische Fokus hat sich von Greenfield-Bau hin zu Portfoliooptimierung und Molekülen der Energiewende verlagert. Vopak veräußerte 2024 europäische Binnenlandanlagen, um Kapital in Küstenhubs sowie Ammoniak- und Wasserstoffspeicherung umzuschichten, während VTTI ein 800-Millionen-USD-Gemeinschaftsunternehmen mit ADNOC gründete, um 10 Millionen Barrel Rohöllagerkapazität in Fujairah zu bauen.

Die Technologieakzeptanz trennt die Marktführer weiter. Vopaks Honeywell-Forge-Einführung steigerte die Betriebszeit und erzielte einen jährlichen Tarifvorteil von 12 Millionen USD, während Kinder Morgans Pilotprojekt mit digitalem Zwilling die LKW-Wartezeiten um ein Drittel verkürzte. Regulatorische Anforderungen an Cyberversicherungen erhöhen die Betriebskosten seit 2024 um 8–12 %, was Betreiber benachteiligt, die bei ISO-28000- oder NIST-Rahmenwerken zurückliegen.

Die Markteintrittsbarrieren bleiben hoch: Ein 500.000-m³-Terminal kostet üblicherweise 150 Millionen USD und benötigt mehr als drei Jahre für die Genehmigung, was sicherstellt, dass bestehende küstennahe Tanklager dauerhaften strategischen Wert behalten. Anbieter modularer schwimmender Lagereinheiten und Behälter aus glasfaserverstärktem Kunststoff erschließen Nischen durch schnellere, wartungsärmere Lösungen, doch hohe Kapitalaufwendungen und strenge API-650-Konformität halten die disruptive Bedrohung begrenzt.

Marktführer im Ölspeicherbereich

Koninklijke Vopak NV

Vitol Tank Terminals International BV (VTTI)

Oiltanking GmbH

Kinder Morgan Inc.

Buckeye Partners L.P.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: China wird in diesem und im nächsten Jahr elf neue Ölreservestandorte hinzufügen, da Peking seine Bevorratungsbemühungen zur Sicherung der Versorgungssicherheit intensiviert. Von den 11 Standorten befinden sich drei im Binnenland in der nördlichen Provinz Shaanxi und im südwestlichen Yunnan, während die übrigen Standorte entlang der Ost- und Südküste positioniert sind.

- September 2025: Im Geschäftsjahr 2024/2025 verarbeitete der Al-Hamra-Ölhafen in der Stadt Al-Alamein einen Durchsatz von 74 Millionen Barrel Öl, wie Ibrahim Massoud, Vorsitzender der West Desert Petroleum Company (WEPCO), der Betreibergesellschaft des Hafens, berichtete.

- März 2025: In einem Schritt, der sein Engagement in der Chemielogistik unterstreicht, hat MOL eine Vereinbarung zur vollständigen Übernahme der LBC Tank Terminals Group Holding Netherlands Coöperatief UA (LBC) für rund 1,7 Milliarden USD unterzeichnet. Während die Übernahme noch auf behördliche Genehmigungen wartet, markiert sie MOLs strategische Integration von Onshore-Tanklagerung mit seinen etablierten Chemietanker- und Containertransportoperationen.

- Februar 2025: Indiens Haushaltsdokument enthüllte eine Unterstützungszuweisung von 55,97 Milliarden INR (646,78 Millionen USD) für Ölkäufe zur Stärkung der strategischen Erdölreserven des Landes. Die Indian Strategic Petroleum Reserve Ltd (ISPRL), die mit der Verwaltung der nationalen Ölvorräte beauftragt ist, überwacht drei strategische Erdölreserven in Südindien mit einer kombinierten Kapazität von rund 5 Millionen Tonnen.

Globaler Ölspeichermarkt Berichtsumfang

Die Ölspeicherung spielt eine zentrale Rolle in der Energieversorgungskette und hält Rohöl oder raffinierte Produkte in großen Tanks oder unterirdischen Kavernen. Dieser Prozess hilft, Angebot und Nachfrage auszugleichen, den Transport zu erleichtern und Marktschwankungen zu bewältigen. Öl wird von Förderstandorten gesammelt, raffiniert und dann als Fertigprodukte an Verbraucher verteilt. Anlagen, die gemeinhin als Tanklager oder Depots bezeichnet werden, nutzen eine Reihe von Tanks – sei es mit festem Dach, schwimmendem Dach, unter Druck stehend oder unterirdisch –, die auf die Eigenschaften und Lageranforderungen des Öls zugeschnitten sind. Diese Tanks dienen als Verbindungsglieder und transportieren Öl von Produktionsfeldern zu Raffinerien und schließlich zu Einzelhandelsstandorten.

Der Ölspeichermarkt ist nach Lagereinrichtung, Baumaterial, gelagertem Produkt, Kapazitätsbereich, Anwendung und Geografie segmentiert. Nach Lagereinrichtung ist der Markt in oberirdische Lagertanks und unterirdische Lagertanks segmentiert. Nach Baumaterial ist der Markt in Kohlenstoffstahl, Edelstahl, glasfaserverstärkten Kunststoff, Verbundwerkstoffe und sonstige segmentiert. Nach gelagertem Produkt ist der Markt in Rohöl, Benzin und Naphtha, Diesel und mittlere Destillate, Flugkraftstoff und sonstige segmentiert. Nach Kapazitätsbereich ist der Markt in bis zu 100.000 m³, 100.000 bis 250.000 m³, 250.000 bis 500.000 m³ und über 500.000 m³ segmentiert. Nach Anwendung ist der Markt in Öl- und Gasproduzenten, Raffinerien, Händler und Distributoren, petrochemische und industrielle Nutzer sowie Strategische Erdölreserve-Behörden segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Ölspeichermarkt in den wichtigsten Ländern innerhalb jeder der Schlüsselregionen. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Werts (USD) bereitgestellt.

| Oberirdische Lagertanks |

| Unterirdische Lagertanks |

| Kohlenstoffstahl |

| Edelstahl |

| Glasfaserverstärkter Kunststoff |

| Verbundwerkstoffe und sonstige |

| Rohöl |

| Benzin und Naphtha |

| Diesel und mittlere Destillate |

| Flugkraftstoff |

| Sonstige (Heizöl, LPG usw.) |

| Bis zu 100.000 m³ |

| 100.000 bis 250.000 m³ |

| 250.000 bis 500.000 m³ |

| Über 500.000 m³ |

| Öl- und Gasproduzenten |

| Raffinerien |

| Händler und Distributoren |

| Petrochemische und industrielle Nutzer |

| Strategische Erdölreserve-Behörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Lagereinrichtung | Oberirdische Lagertanks | |

| Unterirdische Lagertanks | ||

| Nach Baumaterial | Kohlenstoffstahl | |

| Edelstahl | ||

| Glasfaserverstärkter Kunststoff | ||

| Verbundwerkstoffe und sonstige | ||

| Nach gelagertem Produkt | Rohöl | |

| Benzin und Naphtha | ||

| Diesel und mittlere Destillate | ||

| Flugkraftstoff | ||

| Sonstige (Heizöl, LPG usw.) | ||

| Nach Kapazitätsbereich | Bis zu 100.000 m³ | |

| 100.000 bis 250.000 m³ | ||

| 250.000 bis 500.000 m³ | ||

| Über 500.000 m³ | ||

| Nach Anwendung | Öl- und Gasproduzenten | |

| Raffinerien | ||

| Händler und Distributoren | ||

| Petrochemische und industrielle Nutzer | ||

| Strategische Erdölreserve-Behörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ölspeichermarkt im Jahr 2026 und welches Wachstum wird erwartet?

Die Größe des Ölspeichermarkts erreichte 2026 einen Wert von 24,49 Milliarden USD und soll bis 2031 auf 31,80 Milliarden USD steigen, bei einer CAGR von 5,36 %.

Welcher Lagereinrichtungstyp hält heute den größten Anteil?

Unterirdische Kavernen führen mit einem Anteil von 61,8 %, da sie niedrige Betriebskosten und hohe Sicherheit für strategische Reserven bieten.

Welches Segment wächst beim gelagerten Produkt am schnellsten?

Die Flugkraftstofflagerung verzeichnet mit einer CAGR von 7,5 % die schnellste Expansion, begünstigt durch die Erholung des Passagierverkehrs und Mandate für nachhaltigen Flugkraftstoff.

Welche Region trägt den größten Umsatz bei?

Asien-Pazifik erwirtschaftete 42,3 % des Umsatzes 2025 und ist auf dem Weg, die Spitzenposition bis 2031 zu behalten.

Welche Faktoren hemmen den Bau neuer Terminals?

Hohe Investitionskosten, mehrjährige Genehmigungsverfahren, Cyberversicherungsanforderungen und Knappheit an Küstengrundstücken dämpfen gemeinsam die Greenfield-Aktivitäten.

Seite zuletzt aktualisiert am: