Marktgröße und Marktanteil für Nusszutaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

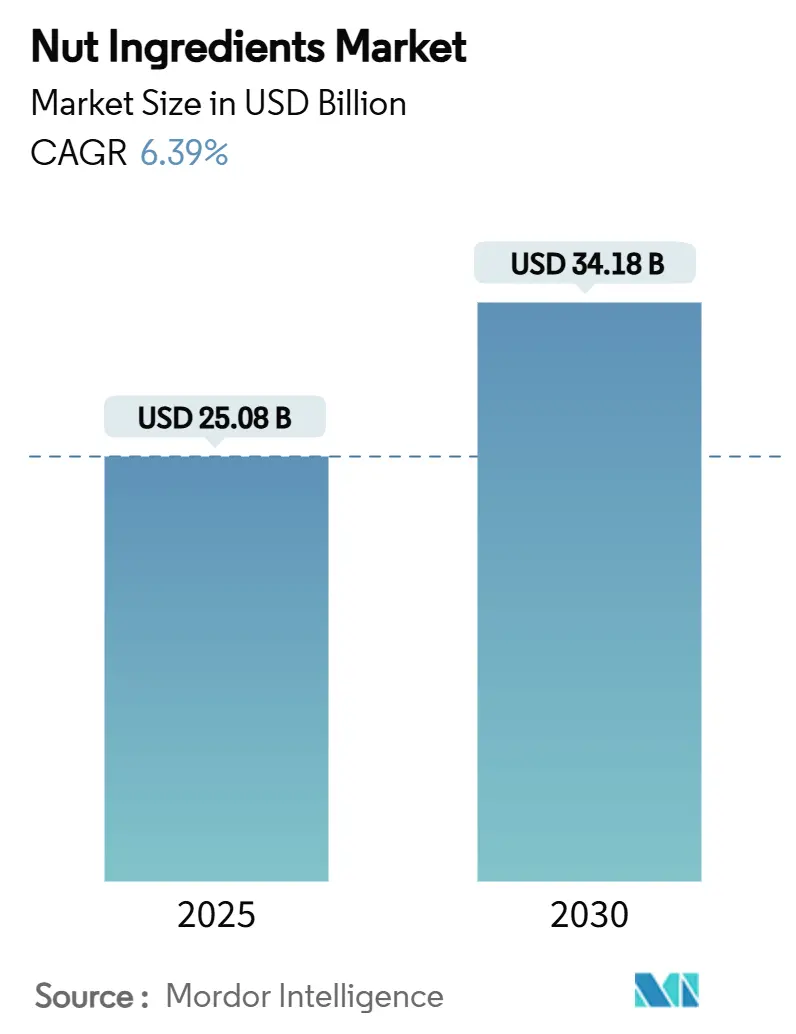

| Marktgröße (2025) | 25.08 Milliarden US-Dollar |

| Marktgröße (2030) | 34.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

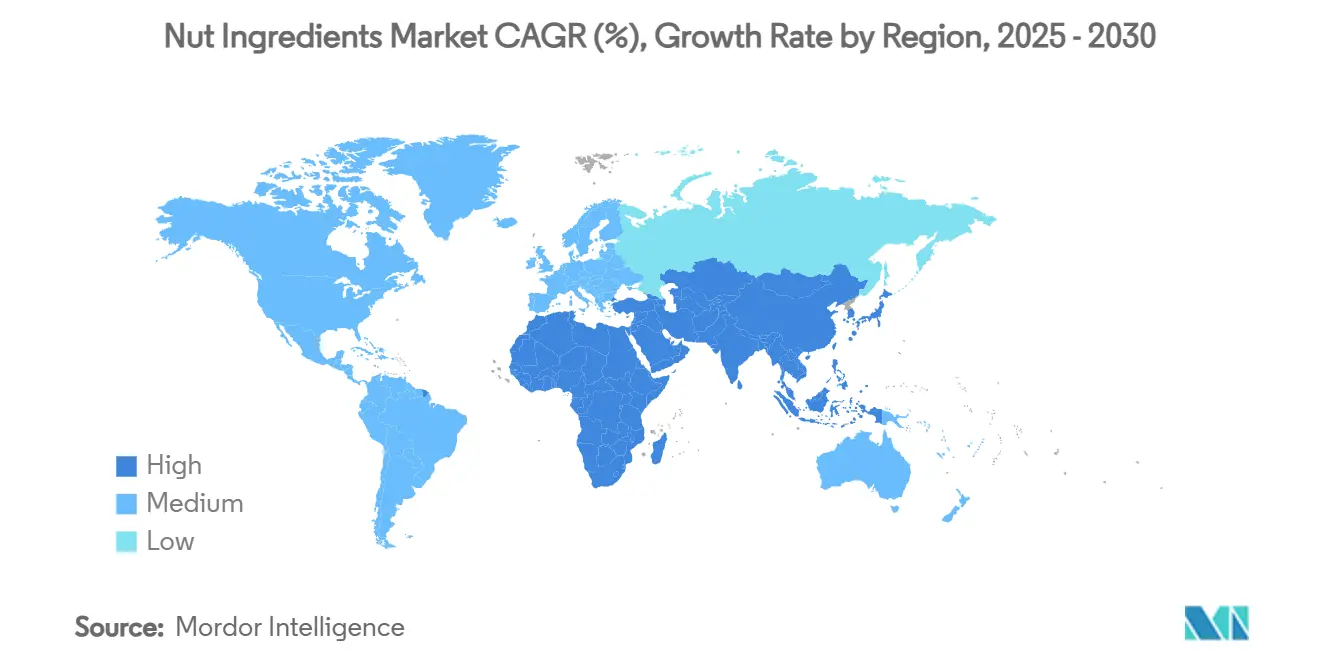

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nusszutaten von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Nusszutaten von 25,08 Milliarden USD im Jahr 2025 auf 34,18 Milliarden USD bis 2030 wächst und dabei eine CAGR von 6,39 % im Prognosezeitraum verzeichnet. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für pflanzenbasierte Ernährung, den Aufstieg von Clean-Label-Produkten und die Nachfrage nach multifunktionalen Zutaten angetrieben, die sowohl den Nährwert als auch den Geschmack verbessern. Fortschritte in der Verarbeitungstechnologie, unterstützt durch erhebliche Investitionen in Forschung und Entwicklung, verbessern die Funktionalität von Nusspulvern, -pasten und -ölen und erleichtern deren Integration in automatisierte Produktionssysteme. Nüsse gewinnen auch als natürliche Quellen für Protein, gesunde Fette und Mikronährstoffe an Beliebtheit und bieten einen Wettbewerbsvorteil bei der Neuformulierung von Snacks, Backwaren, Milchalternativen und Fleischersatzprodukten. Das Wettbewerbsumfeld bleibt mäßig intensiv, wobei vertikal integrierte Akteure Skaleneffekte, Kontrolle über die Lieferkette und Nachhaltigkeitspraktiken nutzen, um Kosten zu steuern und Premiumpreise in wertschöpfenden Anwendungen zu sichern.

Wichtigste Erkenntnisse des Berichts

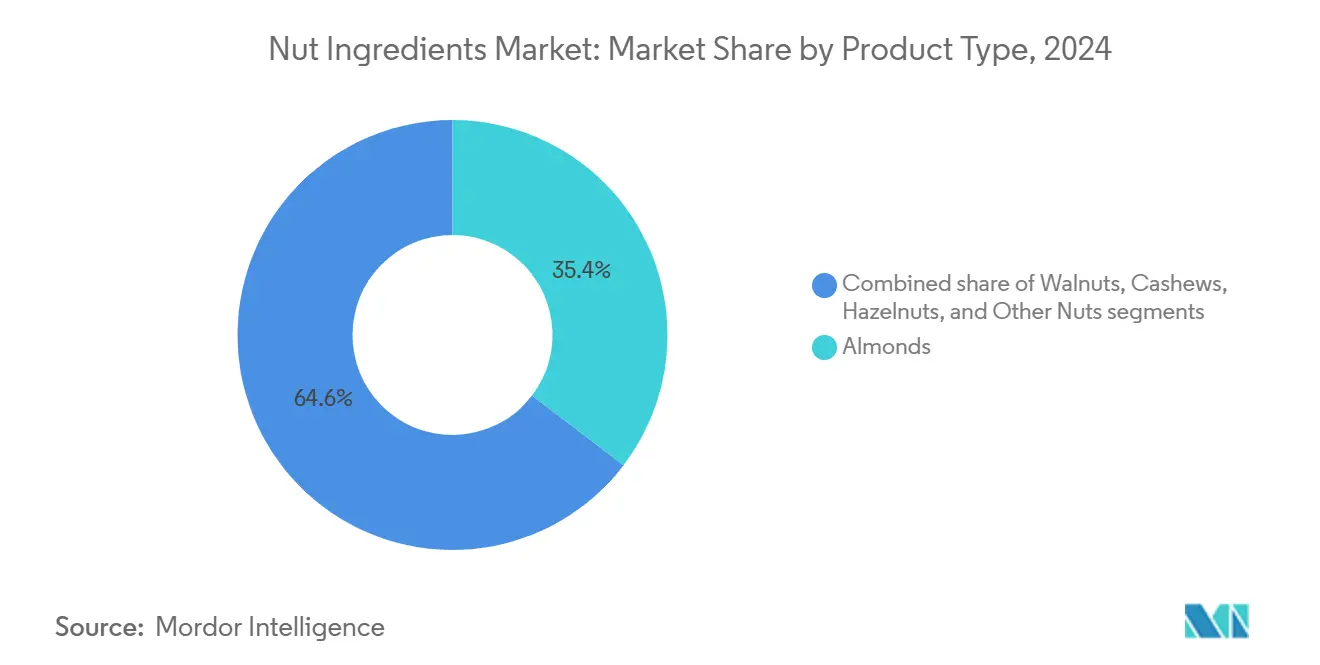

- Nach Produkttyp führten Mandeln im Jahr 2024 mit einem Marktanteil von 35,36 % bei Nusszutaten, während für Haselnüsse bis 2030 eine CAGR von 8,32 % prognostiziert wird.

- Nach Zutatenform hielten ganze Nüsse im Jahr 2024 einen Anteil von 41,21 % an der Marktgröße für Nusszutaten, während Pulverformate bis 2030 mit einer CAGR von 7,77 % expandieren.

- Nach Art dominierte das konventionelle Segment im Jahr 2024 mit einem Anteil von 91,33 % an der Marktgröße für Nusszutaten, während Bio-Varianten mit einer CAGR von 8,15 % bis 2030 die schnellste Wachstumskurve aufweisen.

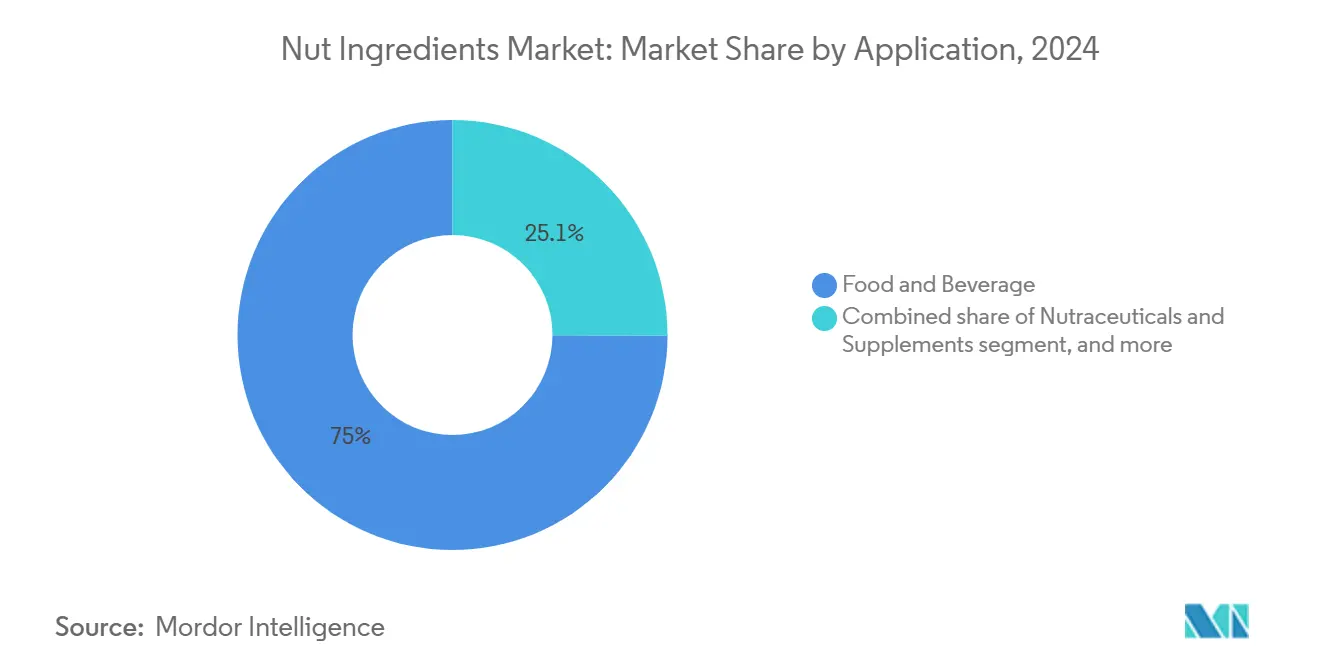

- Nach Anwendung entfielen im Jahr 2024 74,95 % des Marktanteils für Nusszutaten auf Lebensmittel und Getränke; Nutrazeutika und Nahrungsergänzungsmittel verzeichnen bis 2030 eine CAGR von 9,11 %.

- Nach Geografie hielt Europa im Jahr 2024 einen Marktanteil von 34,89 % bei Nusszutaten, und für Asien-Pazifik wird bis 2030 die höchste regionale CAGR von 8,53 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Nusszutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für nährstoffreiche Lebensmittel | +1.5% | Global, mit stärkerer Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Multifunktionalität von Nüssen | +1.2% | Global, insbesondere in Lebensmittelverarbeitungszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Premiumisierung bei Snacks, Backwaren und Milchprodukten | +0.8% | Europa und Nordamerika, Ausweitung auf urbanes Asien | Kurzfristig (≤ 2 Jahre) |

| Ernährungsbasierte Produktpositionierung und Marketing | +0.6% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Lebensmitteltechnologie und -verarbeitung | +0.4% | Nordamerika und Europa, Technologietransfer nach Asien | Langfristig (≥ 4 Jahre) |

| Innovation in Produktformulierungen | +0.3% | Global, konzentriert in Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für nährstoffreiche Lebensmittel

Gesundheitsbewusste Verbraucher verändern die Zutatenwahl in der Lebensmittelherstellung und machen Nüsse aufgrund ihres Nährwerts und ihrer sensorischen Attraktivität zur bevorzugten Wahl. Die steigende Nachfrage nach pflanzenbasierten Proteinen hat den Einsatz von Nusszutaten in Fleischalternativen angekurbelt, wobei Formulierungen auf Walnussbasis die Textur tierischer Proteine effektiv nachahmen. Blue Diamonds Mandelproteinpulver ist ein Beispiel für diesen Trend und richtet sich an Clean-Label-Entwickler, die pflanzenbasierte Zutaten mit überlegenem Aminosäureprofil suchen. Die Bereitschaft der Verbraucher, mehr für ernährungsphysiologisch verbesserte Produkte zu zahlen, schafft Wachstumschancen für Hersteller, die die gesundheitlichen Vorteile von Nuss-Zutaten klar hervorheben können. Im Bereich der Nutrazeutika erfreuen sich Nussöle aufgrund ihrer essentiellen Fettsäureprofile zunehmender Beliebtheit und unterstützen Aussagen zur kardiovaskulären Gesundheit. Fortschritte in der Ernährungswissenschaft und Lebensmitteltechnologie helfen Formulierern, die Funktionalität von Nusszutaten zu verbessern und dabei Clean-Label-Standards einzuhalten, um den Bedürfnissen gesundheitsbewusster Verbraucher gerecht zu werden.

Multifunktionalität von Nüssen

Lebensmittelhersteller setzen zunehmend auf Nusszutaten, angezogen von ihrer Vielseitigkeit und dem Mehrwert, den sie bieten. Cashewnüsse beispielsweise sind nicht nur cremige Basen für Milchalternativen; sie reichern auch Protein in Nährungsriegeln an und verbessern die Textur in Süßwaren. Innovationen in der Verarbeitung ermöglichen es Herstellern, aus einer einzigen Nuss mehrere Wertströme zu erschließen. Nehmen wir Haselnussöl als Beispiel: Es ist heute sowohl in Luxus-Hautpflegeprodukten als auch beim Kochen bei hohen Temperaturen eine begehrte Komponente. Diese Multifunktionalität vereinfacht die Lieferkette für großvolumige Lebensmittelverarbeiter und ermöglicht es ihnen, vielfältige Zutatenbedürfnisse aus einer einzigen Quelle zu decken. Darüber hinaus ermöglichen fortschrittliche Verarbeitungstechniken den Herstellern, die Eigenschaften von Nusszutaten fein abzustimmen und so eine maßgeschneiderte Funktionalität zu gewährleisten, während der Nährwert erhalten bleibt. Da Lebensmittelhersteller mit Margendruck durch Rohstoffinflation zu kämpfen haben, wird die wirtschaftliche Effizienz dieser multifunktionalen Zutaten bei der Optimierung der Formulierungskosten immer wichtiger.

Premiumisierung bei Snacks, Backwaren und Milchprodukten

Traditionelle Lebensmittelkategorien setzen zunehmend auf Nusszutaten als Premiumpositionierungsstrategie, um sich in wettbewerbsintensiven Marktsegmenten abzuheben und höhere Preispunkte zu rechtfertigen. Barry Callebaut beispielsweise integriert hochwertige Nüsse in mehrschichtige Schokoladeneinschlüsse, was den Wandel der Süßwarenindustrie hin zu verfeinerten Geschmacksprofilen widerspiegelt, die Premiumpreise unterstützen. Dieser Premiumisierungstrend zeigt sich auch bei Milchalternativen, wo Nusszutaten eingesetzt werden, um Produkte zu schaffen, die konventionelle Milchstandards in Bezug auf Ernährung und sensorische Attraktivität nicht nur erfüllen, sondern übertreffen. Im handwerklichen Backwarensegment sind Nüsse stark mit Handwerkskunst und Qualität assoziiert, was es Herstellern ermöglicht, im Vergleich zu Standardformulierungen 20–30 % höhere Preise zu verlangen. Darüber hinaus ermöglichen Fortschritte in der Nussverarbeitung, wie spezialisierte Röst- und Würztechniken, Marken die Entwicklung unverwechselbarer Geschmacksprofile, die die Differenzierung im Markt verbessern. Die Wirksamkeit von Premiumisierungsstrategien wird weiter verstärkt, wenn sie mit transparenten Beschaffungspraktiken kombiniert werden, die Qualität und Nachhaltigkeit betonen und den Verbraucherpräferenzen für ethische und hochwertige Produkte entsprechen.

Ernährungsbasierte Produktpositionierung und Marketing

Strategisches Marketing, das die ernährungsphysiologischen und funktionellen Vorteile von Nusszutaten hervorhebt, treibt das Wachstum in gesundheitsbewussten Verbrauchermärkten voran. Nüsse, oft als ernährungsphysiologisches Gold

bezeichnet, werden auf innovative Weise eingesetzt. Hersteller gewinnen nun Wert aus Komponenten wie Erdnussschalen, die reich an Antioxidantien und für funktionelle Lebensmittelanwendungen geeignet sind. Präzisionsernährungstrends ermöglichen es Herstellern, gezielte Gesundheitslösungen zu entwickeln, wie omega-3-reiche Walnüsse für die Herzgesundheit und proteinreiche Mandeln für die Sporternährung. Der aufkommende Nutrikosmetikmarkt verbindet Lebensmittel und Kosmetik und bietet Produkte, die sowohl innere Gesundheit als auch äußere Schönheitsvorteile liefern. Effektives Marketing dieser doppelten Vorteile ermöglicht Premiumpreise und erweitert die Marktreichweite. Darüber hinaus stärken von Fachleuten begutachtete Forschungsergebnisse, die die gesundheitlichen Aussagen von Nusszutaten validieren, Marketingstrategien und gewährleisten die Einhaltung von Vorschriften für Gesundheitsprodukte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Preisvolatilität | -0.7% | Global, besonders ausgeprägt in angebotsknappen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Allergenbedenken | -0.5% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Herausforderungen | -0.4% | Global, je nach Rechtsgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Qualitäts- und Haltbarkeitsprobleme | -0.3% | Global, kritisch in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Preisvolatilität

Lebensmittelhersteller, die auf Nusszutaten angewiesen sind, stehen aufgrund schwankender Rohstoffpreise unter erheblichem Margendruck. Angebots-Nachfrage-Ungleichgewichte haben in allen Nusskategorien zu extremer Volatilität geführt. So stiegen die Macadamiapreise im Jahr 2024 um 37 %, da die globale Nachfrage die Produktionskapazität überstieg, was die Hersteller zwang, entweder höhere Kosten zu absorbieren oder sie an die Verbraucher weiterzugeben. Der Klimawandel hat die Preisvolatilität weiter verschärft, indem er unvorhersehbare Wetterbedingungen verursacht, die die Produktion stören und die Ertragskonsistenz in Schlüsselregionen verringern. Größere Hersteller mildern diese Herausforderungen durch strategisches Bestandsmanagement und langfristige Lieferverträge. Kleinere Verarbeiter verfügen jedoch oft nicht über die finanziellen Mittel, um plötzliche Preisspitzen effektiv zu bewältigen. Hersteller in Schwellenmärkten, die hauptsächlich über den Preis konkurrieren, sind besonders anfällig für steigende Zutatenkosten. Während die Diversifizierung der Lieferkette dazu beitragen kann, Preisrisiken zu steuern, begrenzt die geografische Konzentration der Nussproduktion die Diversifizierungsmöglichkeiten für viele Hersteller.

Wachsende Allergenbedenken

Lebensmittelhersteller kämpfen mit zunehmenden Herausforderungen aufgrund des wachsenden Allergenbewusstseins und strengerer Kennzeichnungsanforderungen, die den Marktzugang für nussbasierte Produkte einschränken könnten. Die Allergenmanagement-Richtlinien der FDA von 2022 verlangen robuste Rückverfolgbarkeitssysteme und Maßnahmen zur Vermeidung von Kreuzkontaminationen, was die Betriebskosten erhöht, insbesondere für Hersteller, die mehrere Allergene handhaben[1]Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetz von 2004 (FALCPA)", www.fda.gov. Um Haftungsrisiken durch Allergenexposition zu mindern, wenden viele Hersteller konservative Kennzeichnungspraktiken an, die die Produktpositionierung und Marktreichweite einschränken können. Gemeinsam genutzte Produktionsstätten stehen vor zusätzlichen Komplexitäten, da sie strenge Reinigungsprotokolle und dedizierte Produktionslinien erfordern, um Kreuzkontaminationsrisiken effektiv zu managen. Während Verbraucheraufklärungsinitiativen das Bewusstsein verbessern und das Marktwachstum unterstützen, schrecken regulatorische Unsicherheiten Hersteller davon ab, neue Anwendungen für Nusszutaten zu erkunden. Fortschrittliche Verarbeitungstechnologien, die die Allergenität durch Proteinmodifikation reduzieren, bieten potenzielle Lösungen, aber unklare regulatorische Genehmigungsverfahren in vielen Regionen bleiben eine erhebliche Barriere.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mandeln dominieren, während Haselnüsse beschleunigen

Im Jahr 2024 halten Mandeln mit einem führenden Marktanteil von 35,36 % die Spitzenposition, angetrieben durch Kaliforniens fortschrittliche Agrarsysteme und effiziente Verarbeitungskapazitäten, die auf vielfältige Anwendungen ausgerichtet sind. Blue Diamond Growers' Mandelproteinpulver unterstreicht die Innovation des Segments und bietet ein überlegenes Aminosäureprofil im Vergleich zu traditionellen pflanzlichen Proteinen bei gleichzeitiger Einhaltung von Clean-Label-Standards. Mandeln sind äußerst vielseitig: Ganze Mandeln zielen auf Premium-Snacks ab, geschnittene Formen verbessern Backwaren, und Pulvervarianten unterstützen die Proteinanreicherung in Nutrazeutika. Verarbeitungsfortschritte ermöglichen mehrere Verwendungszwecke aus einer einzigen Mandelsorte, wie Ölextraktion für Kosmetika und Mehlproduktion für Tierfutter, was maximale Nutzung und wettbewerbsfähige Preise gewährleistet. Mit zuverlässigen Lieferketten und gleichbleibender Qualität bleiben Mandeln die bevorzugte Wahl für großvolumige Lebensmittelhersteller.

Haselnüsse sind das am schnellsten wachsende Produktsegment mit einer bis 2030 prognostizierten CAGR von 8,32 %, unterstützt durch ihre zunehmende Verwendung in Premium-Süßwaren und verbesserte Verarbeitungstechnologien. Die 2025 von der Universität Rovira i Virgili entwickelte Infrarottechnologie ermöglicht eine Echtzeit-Qualitätsbewertung von Haselnüssen ohne Öffnen der Verpackungen, was Kosten reduziert und die Effizienz der Lieferkette verbessert[2]Universität Rovira i Virgili, "Neue Methode identifiziert ranzige Haselnüsse ohne Entnahme aus der Tüte", www.urv.cat. Moderne Anlagen erreichen nun Schälraten von 80 % mit 95 % Vollständigkeit und verbessern so die Verarbeitungseffizienz. Die steigende Nachfrage von Schokoladenherstellern, wie Barry Callebaut, der Haselnüsse in mehrschichtige Schokoladeneinschlüsse integriert, spiegelt ihre Premiumpositionierung wider. Darüber hinaus treibt der hohe Ölsäuregehalt von Haselnussöl seinen Einsatz in der Kosmetik voran und bietet überlegene Hautpflegeeigenschaften sowie Premiumpreise in Körperpflegeprodukten.

Nach Zutatenform: Ganze Nüsse führen, während Pulver an Bedeutung gewinnen

Im Jahr 2024 halten ganze Nüsse mit einem Marktanteil von 41,21 % die Führungsposition, angetrieben durch die Verbrauchernachfrage nach minimal verarbeiteten Zutaten und die Präferenz der Hersteller für einfachere Handhabung. Richtige Lagerung verlängert ihre Haltbarkeit auf 24 Monate für ungeöffnete Behälter und bewahrt sowohl den Nährwert als auch die sensorische Qualität. Ganze Nüsse sind aufgrund reduzierter Verarbeitungskomplexität und geringerer Geräteanforderungen kosteneffizient und sprechen sowohl großvolumige Hersteller als auch Kleinproduzenten an. Fortschrittliche Lagermethoden wie kontrollierte Atmosphäre und Temperaturmanagement gewährleisten die Qualität während langer Lieferkettenzyklen. Diese Nüsse dienen vielfältigen Verwendungszwecken, von optisch ansprechenden Premium-Snacks bis hin zur industriellen Lebensmittelverarbeitung, wo sie weiterverarbeitet werden. Darüber hinaus widerstehen ganze Nüsse der Oxidation besser als verarbeitete Formen, was das Ranzigkeitsrisiko während Lagerung und Transport reduziert.

Das Segment der Nusspulver wächst bis 2030 mit einer CAGR von 7,77 %, angetrieben durch die steigende Nachfrage nach gebrauchsfertigen Zutaten in automatisierten Produktionssystemen. Verbesserte Mahltechnologien erreichen nun präzise Partikelgrößen (40–60 Mesh) bei gleichzeitiger Wahrung der Nährwertintegrität und erweitern ihren Einsatz in empfindlichen Formulierungen. Nusspulver bieten gleichmäßige Verteilung und verbesserte Bioverfügbarkeit, was sie ideal für Nutrazeutika macht, wo die Partikelgröße die Absorption und Wirksamkeit beeinflusst. Innovationen in der Verarbeitung ermöglichen eine kontrollierte Ölkonzentration, die die Haltbarkeit verlängert und den Geschmack für spezifische Anwendungen erhält. Dieses Wachstum entspricht den Branchentrends hin zu Zutaten-Standardisierung und Lieferketteneffizienz, da Pulverformen die Handhabung vereinfachen, gleichbleibende Qualität gewährleisten und die automatisierte Dosierung in der Großproduktion unterstützen.

Nach Art: Konventionell dominiert, während Bio expandiert

Im Jahr 2024 halten konventionelle Nusszutaten mit einem bedeutenden Marktanteil von 91,33 % die Führungsposition, angetrieben durch etablierte Lieferketten und Kostenvorteile, die auf Mainstream-Lebensmittelhersteller in verschiedenen Anwendungen ausgerichtet sind. Ausgereifte landwirtschaftliche Praktiken und effiziente Verarbeitungsinfrastruktur gewährleisten gleichbleibende Qualität zu wettbewerbsfähigen Preisen. Skaleneffekte ermöglichen es großen Verarbeitern, die Erschwinglichkeit aufrechtzuerhalten und gleichzeitig akzeptable Qualitätsstandards für den Massenmarkt zu erfüllen. Unternehmen wie TreeHouse Foods zeigen, wie konventionelle Verarbeiter die Nachhaltigkeit ohne Bio-Zertifizierung verbessern können, wie in ihrem Ziel zu sehen ist, bis 2030 100 % RSPO-zertifiziertes Palmöl zu verwenden. Gut etablierte globale Vertriebsnetze reduzieren Lieferkettenrisiken weiter und gewährleisten eine zuverlässige Beschaffung für Hochvolumenhersteller. Diese Stabilität unterstützt das Marktwachstum, während Bio-Alternativen daran arbeiten, ihre Lieferketten und Verarbeitungskapazitäten zu stärken.

Bio-Nusszutaten wachsen schnell mit einer bis 2030 prognostizierten CAGR von 8,15 %. Dieses Wachstum wird durch Verbraucher angetrieben, die bereit sind, Aufpreise für zertifiziert nachhaltige Produkte zu zahlen, sowie durch die zunehmende Verfügbarkeit von Bio-Lebensmitteln im Einzelhandel. Regulatorische Rahmenbedingungen gewährleisten klare Zertifizierungsstandards und schützen Premiumpreise durch kontrollierte Lieferketten und strenge Qualitätsanforderungen. Innovationen in der Bio-Verarbeitung, wie natürliche Konservierungsmethoden mit Biopolymeren und ätherischen Ölen, bewältigen frühere Herausforderungen wie Funktionalität und Haltbarkeit ohne synthetische Zusatzstoffe. Zertifizierungsstandards schaffen Markteintrittsbarrieren, die etablierte Lieferanten schützen und gleichzeitig hochwertige Produkte gewährleisten. Das Wachstum des Segments spiegelt das steigende Verbraucherbewusstsein für Nachhaltigkeit und gesundheitliche Vorteile wider, wobei Hersteller Bio-Zertifizierungen nutzen, um in Premium-Lebensmittelanwendungen Preisaufschläge von 20–30 % zu rechtfertigen.

Nach Anwendung: Lebensmittel und Getränke dominieren, während Nutrazeutika stark wachsen

Im Jahr 2024 halten Lebensmittel- und Getränkeanwendungen mit einem bedeutenden Marktanteil von 74,95 % die Führungsposition und umfassen Unterkategorien wie Backwaren, Süßwaren, Milchalternativen und pflanzenbasierte Produkte. Diese Anwendungen nutzen die funktionellen und ernährungsphysiologischen Vorteile von Nüssen. Das Segment gedeiht aufgrund etablierter Verarbeitungssysteme und der Vertrautheit der Verbraucher mit nussbasierten Zutaten. Backwaren und Süßwaren führen Premiumisierungstrends an, bei denen Nüsse sowohl die Funktionalität als auch die optische Attraktivität verbessern. Fortschrittliche Verarbeitungsmethoden, wie Ölrösten für Geschmack und Haltbarkeit oder Trockenrösten für gesundheitsorientierte Produkte, fördern die Innovation weiter. Milchalternativen, eine schnell wachsende Unterkategorie, verwenden Cashew- und Mandelbasen, um cremige Texturen und pflanzenbasiertes Protein zu liefern und dabei traditionelle Milchprodukte eng nachzuahmen. Diese Vielfalt stärkt das Segment gegen Marktschwankungen und ermöglicht es Herstellern, die Zutatenverwertung über verschiedene Produktlinien hinweg zu maximieren.

Nutrazeutika und Nahrungsergänzungsmittel sind das am schnellsten wachsende Segment mit einer bis 2030 prognostizierten CAGR von 9,11 %. Das steigende Verbraucherinteresse an präventiver Gesundheit und die wissenschaftliche Validierung der Vorteile von Nüssen, wie die Unterstützung der Herz- und Gehirngesundheit, treiben dieses Wachstum an. Nüsse sind reich an Omega-3-Fettsäuren, Antioxidantien und pflanzlichen Proteinen, die durch Forschung gestützte Gesundheitsaussagen unterstützen. Verarbeitungsfortschritte ermöglichen die Extraktion bioaktiver Verbindungen, wie walnussbasierter Omega-3-Fettsäuren, die pflanzenbasierte Alternativen zu Fischöl mit besserer oxidativer Stabilität bieten. Dieses Segment erzielt Premiumpreise, die oft 40–60 % höher sind als bei konventionellen Lebensmittelanwendungen, aufgrund gezielter Gesundheitsvorteile, die durch klinische Studien gestützt werden. Regulatorische Unterstützung für Gesundheitsaussagen stärkt die Wettbewerbsposition von Herstellern, die die funktionellen Vorteile ihrer Produkte validieren können.

Geografische Analyse

Im Jahr 2024 hält Europa mit einem Marktanteil von 34,89 % die größte Position, angetrieben durch eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und eine starke Verbrauchernachfrage nach Premium-Nusszutaten. Die Region profitiert von der Nähe zur Türkei, einem wichtigen Haselnussproduzenten, und ihren robusten Verarbeitungskapazitäten, die sowohl den lokalen Verbrauch als auch den Export unterstützen. Deutschland und das Vereinigte Königreich führen beim Verbrauch aufgrund ihrer florierenden Backwaren- und Süßwarensektoren, während Italien und Frankreich die Nachfrage durch handwerkliche Lebensmittelprodukte steigern, die Qualität und Herkunft betonen. Die Niederlande fungieren als wichtiger Vertriebsknotenpunkt und nutzen ihre Hafen- und Logistikinfrastruktur, um den breiteren europäischen Markt zu bedienen. Strenge europäische Bio-Zertifizierungsstandards verbessern die Premiumpositionierung und gewährleisten Qualität und Verbrauchervertrauen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2030 prognostizierten CAGR von 8,53 %, angetrieben durch Wirtschaftswachstum und demografischen Wandel. China treibt die regionale Expansion mit steigender Urbanisierung und verfügbaren Einkommen voran, was die Nachfrage nach Premium-Lebensmittelprodukten unter dem Einfluss westlicher Ernährungstrends erhöht. Laut dem Nationalen Statistikamt Chinas stieg das durchschnittliche jährliche Pro-Kopf-Verfügungseinkommen von 39.218 Yuan im Jahr 2023 auf etwa 41.300 Yuan im Jahr 2024, was die wachsende Kaufkraft widerspiegelt[3]Nationales Statistikamt Chinas, "Durchschnittliches jährliches Pro-Kopf-Verfügungseinkommen der Haushalte in China von 1990 bis 2024", www.stats.gov.cn.. Der Einfluss der Region auf die globalen Märkte zeigt sich im Dubai-Schokoladenphänomen

, bei dem die hohe Pistaziennachfrage zu Versorgungsengpässen geführt hat. Indiens wachsender Lebensmittelverarbeitungssektor schafft Chancen für Nusszutaten in Milchalternativen und traditionellen Süßigkeiten. Reife Märkte wie Japan, Australien und Südkorea konzentrieren sich auf Qualität und Innovation, während Indonesien, Thailand und Singapur aufgrund expandierender Mittelschichtbevölkerungen und der Exposition gegenüber globalen Lebensmitteltrends Wachstumspotenzial bieten.

Nordamerika bleibt ein wichtiger Markt mit etablierten Lieferketten und einem Fokus auf Komfort und Ernährung. Die USA profitieren von Kaliforniens Mandel- und Walnussproduktion, die kosteneffiziente, hochwertige Lieferketten für Lebensmittelhersteller unterstützt. Kanada betont Premium- und Bio-Produkte und entspricht damit den Verbraucherpräferenzen für natürliche und nachhaltige Zutaten. Mexiko ist ein aufstrebender Akteur, angetrieben durch seinen expandierenden Lebensmittelverarbeitungssektor und die Integration in nordamerikanische Lieferketten. In Südamerika bedienen Brasilien und Argentinien lokale und Exportmärkte, insbesondere für Nüsse, die für tropische Klimazonen geeignet sind. Der Nahe Osten und Afrika sind kleinere, aber wachsende Märkte, wobei die Vereinigten Arabischen Emirate als Vertriebsknotenpunkt fungieren und Südafrika Verarbeitungskapazitäten für lokale und europäische Märkte bereitstellt.

Wettbewerbslandschaft

Der Markt für Nusszutaten ist mäßig fragmentiert, wobei globale Marktführer und regionale Lieferanten in verschiedenen Produktkategorien konkurrieren. Große Akteure wie Cargill, Olam und Barry Callebaut behaupten starke Marktpositionen durch integrierte Lieferketten und umfangreiche Produktportfolios. Kleinere Unternehmen nutzen derweil die wachsende Nachfrage nach pflanzenbasierten Proteinen, Clean-Label-Produkten und funktioneller Ernährung, indem sie Bio-, Spezialitäten- und lokal bezogene Optionen anbieten, was zur Marktfragmentierung beiträgt.

Technologische Fortschritte treiben Differenzierung und Effizienz im Markt voran. Innovationen in der Verarbeitung, wie automatisierte Macadamia-Verarbeitungssysteme mit Kapazitäten von 500–1.000 kg/h, verbessern die Produktfunktionalität, steigern die Konsistenz und senken die Kosten, was Unternehmen einen Wettbewerbsvorteil verschafft und gleichzeitig Skaleneffekte unterstützt.

Aufkommende Chancen liegen in Nischenanwendungen wie Nutrikosmetik und fortschrittlichen Proteinformulierungen. Kleinere Akteure können diese Segmente nutzen, um eine starke Präsenz aufzubauen, bevor größere Wettbewerber diese Märkte erkennen und eintreten.

Branchenführer im Markt für Nusszutaten

Blue Diamond Growers

Olam Food Ingredients

Archer Daniels Midland Company (ADM)

Barry Callebaut AG

John B. Sanfilippo & Son Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: eatThis Superfood™ hat seine neue Linie gerösteter Fuchsnüsse (Makhana) in den Vereinigten Staaten eingeführt. Die Marke, bekannt für ihr Engagement für natürliche, nährstoffreiche Snacks, stellt vier einzigartige Geschmacksprofile vor: BBQ, Bio-Minze, Meeressalz-Karamell und Chili.

- November 2024: KP Snacks, Teil der Intersnack Group, hat Whole Earth Foods von Ecotone übernommen und damit eine bedeutende Expansion in den Nussbutter-Markt markiert. Whole Earth, vor allem bekannt als führende Erdnussbutter-Marke im Vereinigten Königreich mit einer starken Präsenz in ganz Europa, bringt sowohl Nussbutter als auch Erfrischungsgetränke in das KP-Portfolio.

- September 2024: Dodan Foods hat seine Produktlinie durch die Einführung einer natürlichen, cremigen Cashewbutter erweitert, die ausschließlich aus Premium-Cashewnüssen hergestellt wird. Laut der Marke ist dieses neue Produkt darauf ausgelegt, eine reichhaltige, samtig-glatte Textur ohne Zusatzstoffe oder Konservierungsmittel zu bieten und spricht gesundheitsbewusste Verbraucher an, die nahrhafte nussbasierte Aufstriche suchen.

- August 2024: Sitavatika hat eine Premium-Reihe von Nüssen und Trockenfrüchten eingeführt, darunter Cashewnüsse, Makhana, Mandeln, Pistazien und mehr, alle sorgfältig handverlesen für anspruchsvolle Verbraucher. Laut der Marke erweitert diese Expansion ihr Produktportfolio über Gewürze hinaus und stärkt den Ruf der Marke für die Lieferung von 100 % reinen, natürlichen Produkten auf dem indischen Markt.

Berichtsumfang des globalen Marktes für Nusszutaten

| Mandeln |

| Walnüsse |

| Cashewnüsse |

| Haselnüsse |

| Sonstige Nüsse |

| Ganz |

| Geschnitten/Gehackt |

| Geröstet |

| Pulver |

| Sonstige Formen (Pasten, Öle) |

| Konventionell |

| Bio |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchalternativen und pflanzenbasierte Produkte | |

| Snacks | |

| Fleischalternativen | |

| Kulinarik und Würzmittel | |

| Getränke und Nährungsriegel | |

| Nutrazeutika und Nahrungsergänzungsmittel | |

| Kosmetik und Körperpflege | |

| Tierfutter und Heimtiernahrung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Mandeln | |

| Walnüsse | ||

| Cashewnüsse | ||

| Haselnüsse | ||

| Sonstige Nüsse | ||

| Nach Zutatenform | Ganz | |

| Geschnitten/Gehackt | ||

| Geröstet | ||

| Pulver | ||

| Sonstige Formen (Pasten, Öle) | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchalternativen und pflanzenbasierte Produkte | ||

| Snacks | ||

| Fleischalternativen | ||

| Kulinarik und Würzmittel | ||

| Getränke und Nährungsriegel | ||

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Kosmetik und Körperpflege | ||

| Tierfutter und Heimtiernahrung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nusszutaten im Jahr 2025?

Die Marktgröße für Nusszutaten beträgt im Jahr 2025 25,08 Milliarden USD mit einer Prognose, bis 2030 bei einer CAGR von 6,39 % einen Wert von 34,18 Milliarden USD zu erreichen.

Welche Nusssorte erzielt den größten Umsatz?

Mandeln nehmen mit 35,36 % des globalen Umsatzes die Spitzenposition ein, dank ihrer breiten Funktionalität in Backwaren, Milchalternativen und Nährungspulvern.

Welche Region wächst am schnellsten bei Nusszutaten?

Asien-Pazifik weist bis 2030 mit 8,53 % die höchste CAGR auf, angetrieben durch steigende Einkommen, Urbanisierung und wachsende Lebensmittelverarbeitungskapazitäten.

Welche Zutatenform gewinnt bei Herstellern an Bedeutung?

Nusspulverformate verzeichnen eine CAGR von 7,77 %, da sie sich nahtlos in automatisierte Produktionslinien integrieren lassen und eine gleichmäßige Verteilung gewährleisten.

Seite zuletzt aktualisiert am: