Marktgröße und Marktanteil für nukleare Stilllegungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

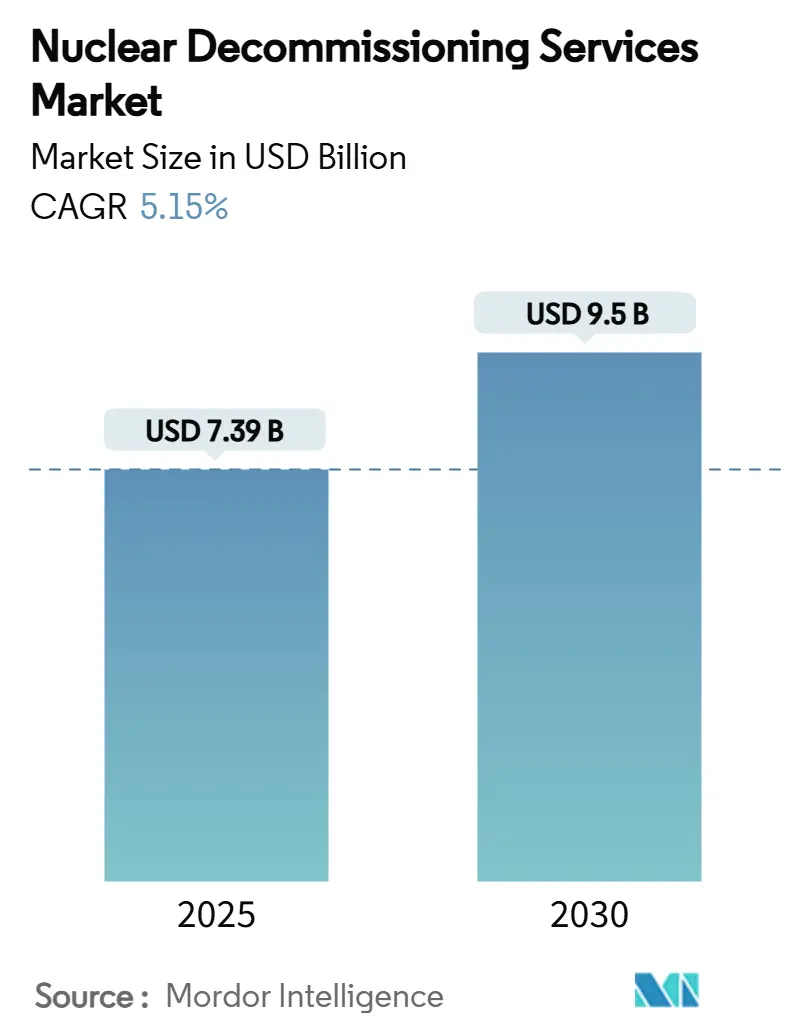

| Marktgröße (2025) | 7.39 Milliarden US-Dollar |

| Marktgröße (2030) | 9.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nukleare Stilllegungsdienstleistungen von Mordor Intelligence

Die Marktgröße für nukleare Stilllegungsdienstleistungen beläuft sich im Jahr 2025 auf 7,39 Milliarden USD und wird voraussichtlich bis 2030 auf 9,5 Milliarden USD anwachsen, was einer CAGR von 5,15 % entspricht. Das Wachstum wird durch eine alternde globale Reaktorflotte, strengere Vorschriften nach Fukushima und die stetige Ansammlung vollständig finanzierter Stilllegungsfonds angetrieben. Dank des deutschen Atomausstiegs und der Stilllegung der fortgeschrittenen gasgekühlten Reaktoren (AGR) im Vereinigten Königreich hält Europa den größten Marktanteil. Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, da Japan, Südkorea und mit der Zeit auch China Reaktorschließungen angehen. Die Servicenachfrage verlagert sich von der reinen Demontage hin zu fortschrittlichem Abfallmanagement und Materialrückgewinnung, während der Einsatz von Robotik und KI die Projektzeitpläne und die Strahlendosis der Mitarbeiter reduziert. Die Wettbewerbsintensität ist moderat, dennoch gewinnen Nischenanbieter, die sich ausschließlich auf die Demontage konzentrieren, Aufträge, die traditionell von integrierten Brennstoffkreislaufunternehmen gewonnen wurden.

Wichtigste Erkenntnisse des Berichts

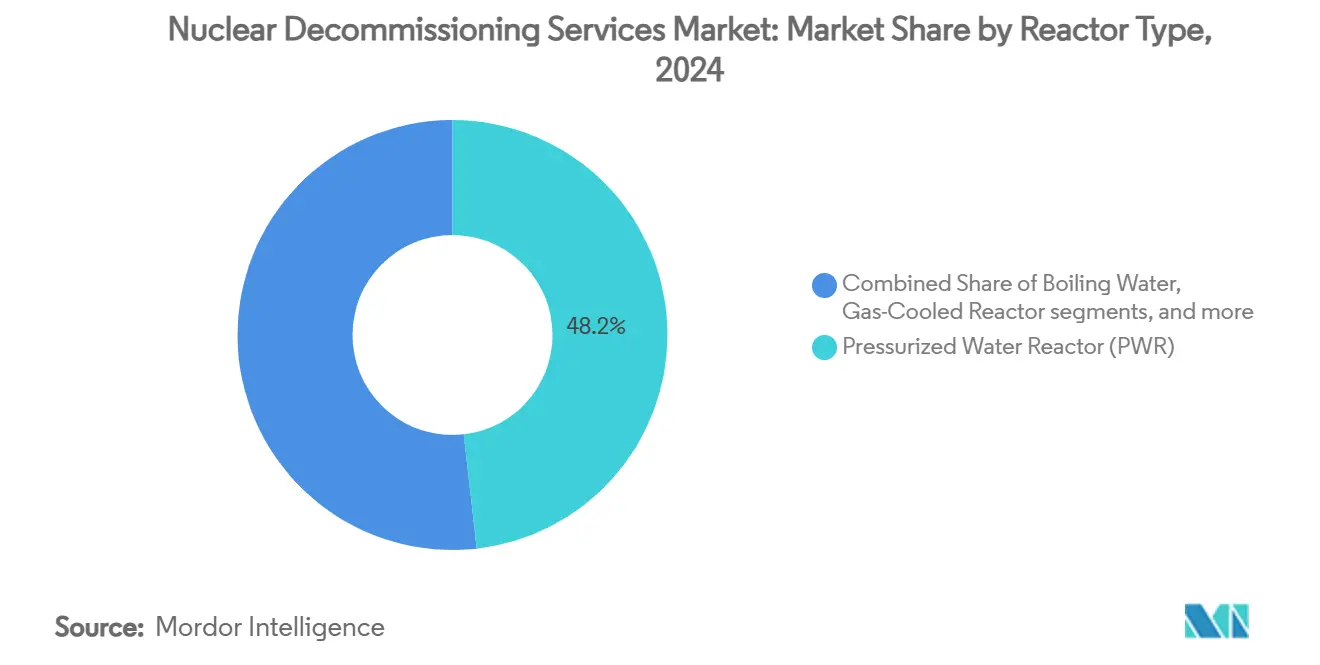

- Nach Reaktortyp hielten Druckwasserreaktoren (DWR) im Jahr 2024 einen Marktanteil von 48,21 % am Markt für nukleare Stilllegungsdienstleistungen, während gasgekühlte Reaktoren (GCR) bis 2030 mit einer CAGR von 8,81 % wachsen.

- Nach Kapazität erfasste das Segment von 100 bis 1.000 MW im Jahr 2024 einen Anteil von 53,41 % an der Marktgröße für nukleare Stilllegungsdienstleistungen, während Reaktoren unter 100 MW bis 2030 mit einer CAGR von 7,2 % wachsen.

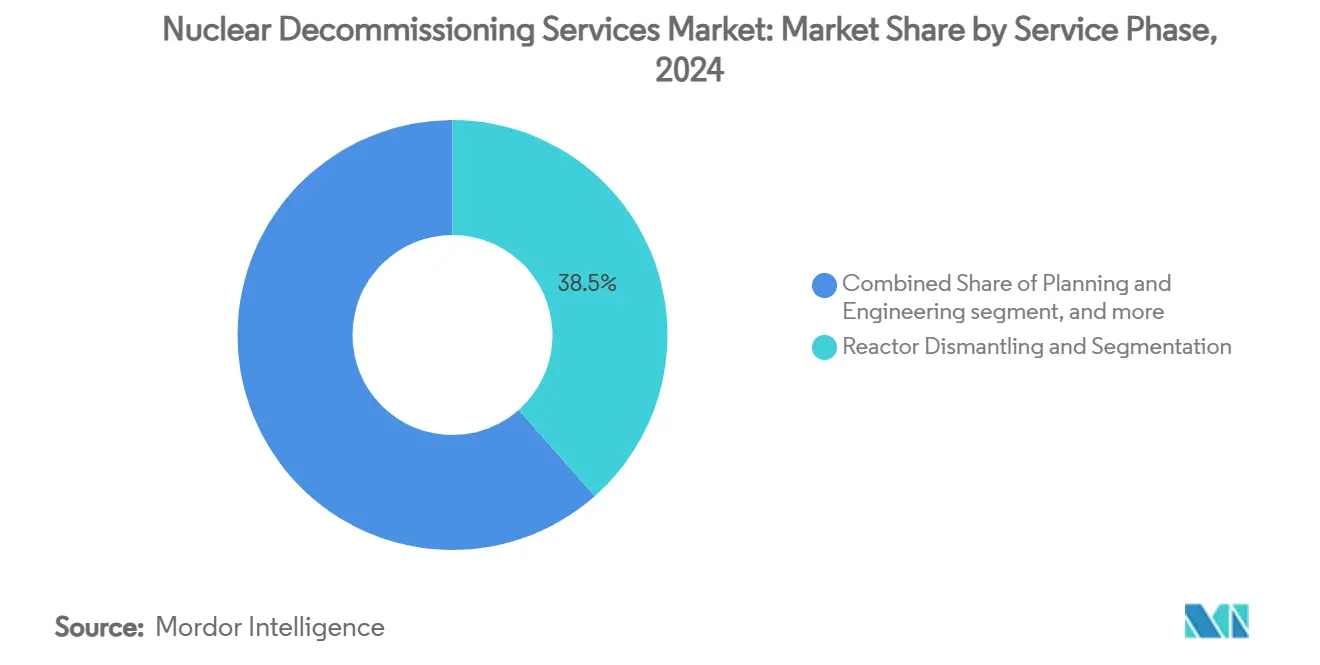

- Nach Servicephase führte die Reaktordemontage und -segmentierung mit einem Anteil von 38,49 % an der Marktgröße für nukleare Stilllegungsdienstleistungen im Jahr 2024, doch Abfallmanagement und Materialhandhabung beschleunigen sich mit einer CAGR von 9,54 %.

- Nach Anwendung dominierten kommerzielle Leistungsreaktoren den Markt für nukleare Stilllegungsdienstleistungen mit einem Anteil von 72,32 % an der Marktgröße im Jahr 2024, doch Verteidigungs- und Marinereaktoranlagen expandieren mit einer CAGR von 6,28 %.

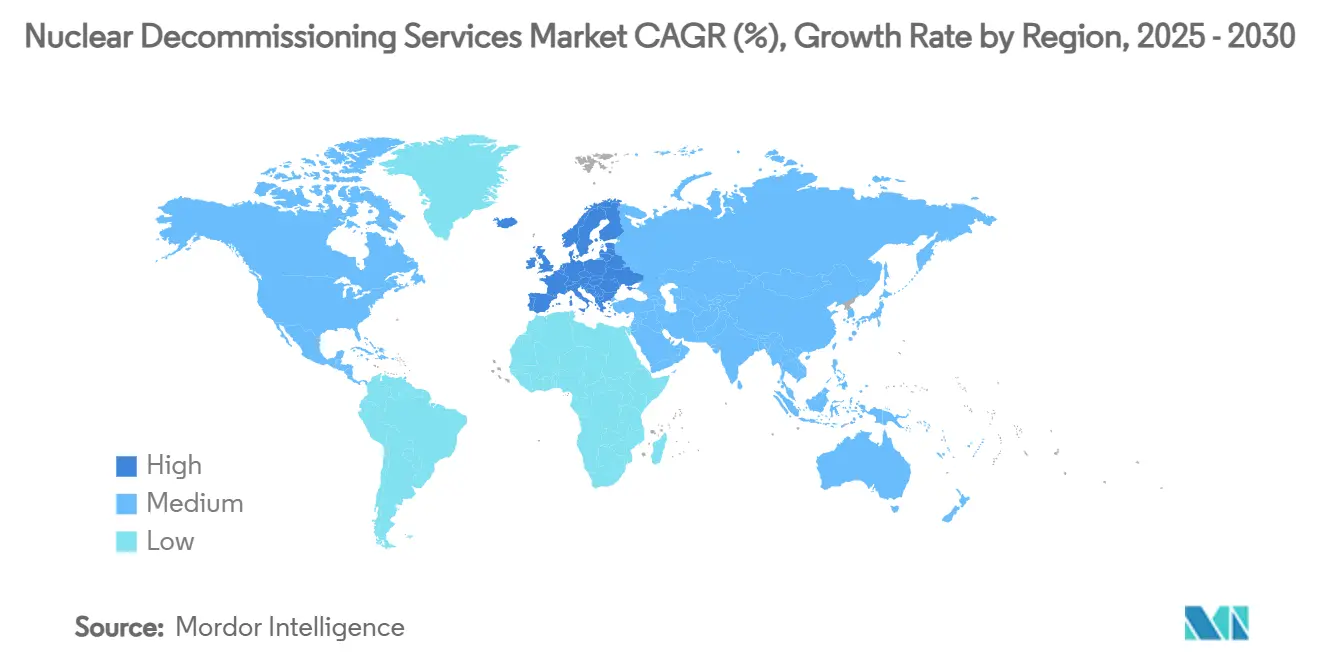

- Nach Geografie befehligte Europa im Jahr 2024 einen Anteil von 41,67 % am Markt für nukleare Stilllegungsdienstleistungen, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 6,76 % wächst.

Globale Trends und Erkenntnisse im Markt für nukleare Stilllegungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde globale Reaktorflotte, die das technische Lebensende erreicht | +1.20% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Strengere Sicherheits- und Stilllegungsvorschriften nach Fukushima | +0.80% | Japan, Deutschland, EU | Mittelfristig (2–4 Jahre) |

| Obligatorische finanzielle Rückstellungen für Verbindlichkeiten am Lebensende | +0.60% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum nationaler Stilllegungsfonds in Europa und Japan | +0.50% | Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Robotik und KI zur Reduzierung der Mitarbeiterdosis und Projektzeitpläne | +0.40% | Vereinigtes Königreich, Vereinigte Staaten, Japan | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Kreislaufwirtschaft nach recycelten nuklearen Metallqualitäten | +0.30% | Frankreich, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde globale Reaktorflotte, die das technische Lebensende erreicht

Über 150 kommerzielle Einheiten werden bis 2035 stillgelegt, da in den 1970er und 1980er Jahren gebaute Anlagen ihre 40- bis 60-jährigen Lizenzen ausschöpfen. Europa spürt den Druck früher, da Deutschland seine letzten Leistungsreaktoren 2023 abgeschaltet hat und das Vereinigte Königreich plant, seine AGR-Flotte zwischen 2025 und 2030 stillzulegen. Finnlands FiR1-Forschungsreaktor, der 2024 vollständig demontiert wurde, beweist, dass eine methodische Stilllegung technisch machbar und finanziell handhabbar ist, was das Vertrauen der Branche stärkt. Die vorhersehbare Abfolge von Schließungen unterstützt stabile, jahrzehntelange Auftragsbücher für Lieferanten, die in spezialisiertes Werkzeug und Projektmanagementkapazitäten investieren. Diese strukturelle Nachfrage unterscheidet nukleare Stilllegungen von konventionellen industriellen Abrissen und ermöglicht es Auftragnehmern, langfristige Finanzierungen zu sichern.[1]VTT Research, "Nukleare Stilllegung," vttresearch.com

Strengere Sicherheits- und Stilllegungsvorschriften nach Fukushima

Nach 2011 führten Regulierungsbehörden weltweit umfassende standortspezifische Stresstests, strengere Abfallklassendefinitionen und verbesserte Arbeitssicherheitsprotokolle ein. Die japanische Atomregulierungsbehörde schloss dauerhaft 24 Einheiten, die als zu teuer für eine Nachrüstung eingestuft wurden, und erzeugte damit sofortige Demontageworkloads. Das koordinierte Stresstestprogramm der Europäischen Union trieb Belgien, die Schweiz und Deutschland zu beschleunigten Atomausstiegen. Im Jahr 2024 erließ die Vereinigten Staaten vorläufige Leitlinien zu diskreten radioaktiven Partikeln, die Betreiber zur Anwendung ausgefeilterer Standortuntersuchungstechniken verpflichten.[2]US-amerikanische Atomaufsichtsbehörde, "Entwurf vorläufiger Mitarbeiterleitlinien zu diskreten radioaktiven Partikeln," federalregister.gov Compliance-Verpflichtungen verwandeln die Stilllegung in einen erstklassigen, regulierungsgetriebenen Dienst, den nur hochqualifizierte Anbieter erbringen können.

Obligatorische finanzielle Rückstellungen für Verbindlichkeiten am Lebensende

Regulierungsbehörden verlangen von Versorgungsunternehmen, prognostizierte Stilllegungskosten in vollständig finanzierten, abgesonderten Treuhandfonds zu hinterlegen, anstatt sie als interne Buchreserven zu führen. Deutschlands KENFO-Fonds hält bereits 24,1 Milliarden EUR (28,31 Milliarden USD) zur Deckung der Reaktorstilllegungen des Landes und schafft damit einen transparenten Mechanismus, der Gelder nur bei Erreichen von Meilensteinen auszahlt, wodurch das Gegenparteirisiko für Auftragnehmer reduziert wird. In den Vereinigten Staaten führt die Atomaufsichtsbehörde nun häufigere Angemessenheitsprüfungen durch und gewährte PSEG Nuclear kürzlich gezielte Ausnahmen, die klarstellen, wie Treuhandvermögen für das Management abgebrannter Brennelemente eingesetzt werden kann, was die strengere Aufsichtshaltung der Behörde bestätigt. Gesicherte Finanzierung beseitigt die historische Gefahr unterfinanzierter Projekte, die in einen verlängerten SAFSTOR abgleiten, und ermutigt Betreiber, sofortige Demontagestrategie zu wählen, die Mittelfreigaben an Dienstleister beschleunigen. Das Vorhandensein von zweckgebundenem Kapital senkt auch die Kreditkosten für Auftragnehmer, da Banken Auszahlungen aus regulierten Treuhandfonds als risikoarme Einnahmequellen betrachten.

Wachstum nationaler Stilllegungsfonds in Europa und Japan

Zentralisierte Fonds bündeln nun Verbindlichkeiten mehrerer Betreiber, verteilen das Risiko und profitieren von staatlichen Kreditratings. Japan übernahm dieses Modell nach Fukushima, und ähnliche Strukturen sind in Frankreich, Deutschland und dem Vereinigten Königreich in Betrieb, wo die Atomstilllegungsbehörde jährlich etwa 3 Milliarden GBP (4,06 Milliarden USD) aus dem Staatshaushalt und dedizierten Abgaben erhält. Diese staatlich gestützten Vehikel garantieren die Zahlung auch dann, wenn ein einzelnes Versorgungsunternehmen insolvent wird, was die Forderungszyklen für kleine und mittelgroße Auftragnehmer verkürzt und eine vielfältigere Lieferantenbasis unterstützt. Die mehrjährige Budgettransparenz ermöglicht es Fondsmanagern, Projekte in logischer Reihenfolge zu planen, was die Arbeitskräftenachfrage und die Gerätenutzung verstetigt. Vorhersehbare Auszahlungen fördern auch Technologieinvestitionen, wie z. B. Ferndemontagetools, da Anbieter Amortisationszeiträume genauer vorhersagen können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Projektkosten und Finanzierungslücken | -0.70% | Vereinigtes Königreich, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Entsorgungskapazität für hochradioaktive Abfälle | -0.50% | Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für nukleare Demontage | -0.40% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Politische Unsicherheit, die Reaktorstilllegungsentscheidungen verzögert | -0.30% | Vereinigte Staaten, Australien, ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Projektkosten und Finanzierungslücken

Kostenschätzungen für Stilllegungen steigen schneller als die Inflation, angetrieben durch unerwartete technische Hürden, Lieferkettenengpässe und höhere Lohnprämien für strahlungsqualifiziertes Personal. Sellafields Lebenszeitschätzung stieg auf 136 Milliarden GBP (184,14 Milliarden USD), während Verzögerungen bei Hinkley Point C EDF dazu zwangen, 12,9 Milliarden EUR (15,15 Milliarden USD) zu seinen nuklearen Verbindlichkeiten hinzuzufügen. In den Vereinigten Staaten sieht sich das Energieministerium mit 675 Milliarden USD an Umweltsanierungsverpflichtungen konfrontiert, wobei allein der Hanford-Standort einen 2025 vergebenen 10-Jahres-Vertrag im Wert von 45 Milliarden USD absorbiert.[3]Amentum, "Team erhält Hanford-Vertrag über 45 Milliarden USD," amentum.com Eine solche Inflation belastet selbst gut kapitalisierte Treuhandfonds, schafft Lücken, die Projektgenehmigungen verzögern und die kurzfristige Marktaktivität dämpfen können. Betreiber und Regierungen reagieren, indem sie risikomindernde Aufgaben wie die Brennstoffentfernung priorisieren und die vollständige Demontage aufschieben, was die gesamten Marktzeitpläne verlängert und die gesamten Lebenszyklusausgaben erhöht.

Engpässe bei der Entsorgungskapazität für hochradioaktive Abfälle

Dauerhafte Endlager für hochradioaktive Abfälle sind nach wie vor selten, was Versorgungsunternehmen zwingt, abgebrannte Brennelemente lange nach der Reaktorabschaltung in Trockenbehältern oder Becken vor Ort zu lagern. Die Vereinigten Staaten verwahren nun über 90.000 Tonnen abgebrannter Brennelemente in Dutzenden von Anlagen, da Yucca Mountain nie in Betrieb genommen wurde. Europa verlässt sich hauptsächlich auf Finnlands kommendes Onkalo-Endlager, das nur Kapazität für den inländischen Bestand hat. Verlängerte Zwischenlagerung verlängert SAFSTOR-Perioden und verzögert die Entfernung von Druckbehältern, da Schlüsselkomponenten den Standort nicht verlassen können, bis ein endgültiger Entsorgungsweg existiert. Auftragnehmer müssen daher Projekte mit großen Eventualitätszuschlägen für Lagerverlängerungen und sich entwickelnde Sicherheitsanforderungen kalkulieren, was die Komplexität der Angebotsbewertungen erhöht. Die Unsicherheit erschwert auch die Personalplanung, da projektentscheidende Aufgaben um Jahre verschoben werden können, wenn Entsorgungswege nicht termingerecht geklärt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reaktortyp: Dominanz der Druckwasserreaktoren steht vor Störung durch gasgekühlte Reaktoren

Druckwasserreaktoren (DWR) repräsentierten im Jahr 2024 48,21 % des Marktes für nukleare Stilllegungsdienstleistungen, was ihre Verbreitung in der globalen Flotte widerspiegelt. Gasgekühlte Reaktoren (überwiegend AGR) wachsen mit einer CAGR von 8,81 %, da das Vereinigte Königreich seine gesamte AGR-Flotte stilllegt. Die mit AGR-Projekten verbundene Marktgröße für nukleare Stilllegungsdienstleistungen wird sich ausweiten, da die Abschaltung von Hunterston B im Jahr 2024 die Einheit in die Demontage überführt, gefolgt von Hinkley Point B.

Spezialisierung treibt die Preisgestaltung: Graphitkernmanagement und CO₂-Kühlmittelherausforderungen beschränken den Markteintritt auf Unternehmen mit AGR-Qualifikationen, wie Magnox Ltd. Schnelle Brüter und WWER-Einheiten bilden Nischenmöglichkeiten: Rosatoms neue Flüssignatriumbehandlung erschließt BN-Serien-Reaktorstilllegungen und erzielt Premiumgebühren.[4]World Nuclear News, "Britische Regulierungsbehörde hebt internationale Zusammenarbeit bei SMRs hervor," world-nuclear-news.org

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelgroße Reaktoren treiben das Mengenwachstum

Reaktoren mit einer Leistung von 100 bis 1.000 MW erfassten im Jahr 2024 einen Anteil von 53,41 % am Markt für nukleare Stilllegungsdienstleistungen und profitierten von standardisierten Demontagepaketen, die Skaleneffekte erzeugen. Das Segment unter 100 MW, das Forschungsreaktoren und Marineantriebseinheiten umfasst, wächst mit einer CAGR von 7,20 %. Finnlands FiR1-Fertigstellung und der USS-Enterprise-Vertrag über 537 Millionen USD signalisieren stabile Pipelines für Spezialisten für kleine Einheiten.

Kleinere Kerne erfordern maßgeschneidertes Werkzeug und Archivrecherchen, da Konstruktionsunterlagen oft lückenhaft sind, was Vorteile für Boutique-Unternehmen schafft. Umgekehrt bieten große Einheiten (über 1.000 MW) weniger, aber längere Projekte; Betreiber entscheiden sich für Leistungssteigerungen zur Lebensverlängerung, was die eventuelle Demontage aufschiebt, aber nicht eliminiert.

Nach Servicephase: Führungsrolle der Demontage weicht dem Abfallmanagement

Reaktordemontage und -segmentierung erwirtschafteten 38,49 % des Umsatzes im Jahr 2024, da Druckbehälterschneiden und das Heben großer Komponenten Hauptaufgaben bleiben. Dennoch wird das Segment Abfallmanagement und Materialhandhabung voraussichtlich bis 2030 mit einer CAGR von 9,54 % wachsen und den Markt für nukleare Stilllegungsdienstleistungen in Richtung anspruchsvoller Volumenreduzierungs-, Konditionierungs- und Recycling-Arbeitsströme drängen. Das elektrochemische MENDS-System veranschaulicht, wie schnelle Dekontamination die gesamten Abfallmengen reduzieren und kritische Pfadpläne verkürzen kann.

Planung und Engineering erfolgen früh und erzielen einen geringeren Umsatzanteil, während die Standortwiederherstellung von der endgültigen Verfügbarkeit des Abfallwegs abhängt. Bis zur Eröffnung von Hochradioaktivabfall-Endlagern wird die vollständige Rückgabe des Standorts zur uneingeschränkten Nutzung langwierig bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kommerzielle Dominanz durch Verteidigungswachstum herausgefordert

Kommerzielle Leistungsreaktoren generierten 72,32 % der Ausgaben im Jahr 2024, was die Größe der zivilen Flotte und die etablierten Stilllegungsfinanzierungsmechanismen widerspiegelt. Verteidigungs- und Marineeinheiten expandieren mit einer CAGR von 6,28 %; der Flugzeugträgervertrag der US-Marine ist die größte Einzelstandortvereinbarung in der Branche für nukleare Stilllegungsdienstleistungen, und die Entsorgung von U-Boot-Kompartimenten wird systematisch fortgesetzt.

Sicherheitsanforderungen und klassifizierte Systeme erhöhen Kosten und Komplexität, schützen aber auch die Margen, da nur eine Handvoll Unternehmen über die erforderlichen Sicherheitsfreigaben verfügt. Stilllegungen von Forschungsreaktoren, die oft mit dem Auslaufen der Isotopenproduktion verbunden sind, vergrößern den verteidigungsnahen Chancenpool weiter.

Geografische Analyse

Europa hielt im Jahr 2024 den Löwenanteil des Umsatzes, da nationale Politiken Schließungsdaten formalisierten und zweckgebundene Fonds Zahlungssicherheit gewährleisteten. Deutschlands KENFO und die britische Atomstilllegungsbehörde verankern eine vorhersehbare Abfolge großer Verträge, die spezialisierte Arbeitskräfte und Schwerlastausrüstung absorbieren.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich, da Japan Abschaltungen für Reaktoren formalisiert hat, die als unwirtschaftlich für eine Nachrüstung eingestuft wurden, während Südkorea sein erstes kommerzielles Stilllegungsprojekt genehmigt hat. Chinas umfangreiche Betriebsflotte ist jünger, doch langfristige Beschaffungspläne spezifizieren bereits stilllegungsgerechte Designs und bereiten den Boden für eine robuste regionale Pipeline ab den 2040er Jahren.

Nordamerikas Ausblick bleibt stabil dank des jahrzehntelangen Umweltmanagementprogramms des US-Energieministeriums und Kanadas durch Lebensverlängerungen bedingten Aufschüben. Lateinamerika, der Nahe Osten und Afrika tragen heute nur marginal bei, fließen aber in die langfristige Planung ein, da neu im Bau befindliche Reaktoren bei Lizenzerneuerungsmeilensteinen Stilllegungsbudgets benötigen werden.

Wettbewerbslandschaft

Etablierte Nuklearkonzerne wie Orano, EDF Energy und Westinghouse kombinieren Brennstoffkreislauf-Know-how mit Demontagekompetenz, um erstklassige Ausschreibungen zu gewinnen. Engineering-Großunternehmen wie Jacobs, Fluor und Bechtel nutzen ihre Projektmanagementtiefe und regulatorische Vertrautheit, um aggressiv zu konkurrieren. Das Feld ist moderat konzentriert, doch Spezialisten verändern den Wettbewerb: NorthStar triumphierte beim Enterprise-Auftrag der Marine, indem es ein zweckgebundenes Demontagemodell anbot, das vertikal integrierte Konkurrenten unterbot.

Innovation trennt Marktführer von Nachfolgern. Sellafields Roboterinspektionen, Amentums Tankabfallverträge und Rosatoms Natriumkühlmitteltechnologie definieren die nächste technische Grenze. Allianzen sind üblich; das Hanford-Konsortium vereint BWXTs Fertigungskompetenz, Amentums Betriebserfahrung und Fluors Projektsteuerung, um ein Mandat über 45 Milliarden USD zu gewinnen. Regionale Unternehmen gedeihen dort, wo inländische Lizenzierungsregeln oder Sprachanforderungen ausländische Marktteilnehmer abschrecken, insbesondere in den aufstrebenden Märkten des asiatisch-pazifischen Raums.

Der Erfolg wird von digitaler Integration, Abfallvolumenreduzierung und Kompetenz in der Treuhandfondsfinanzierung abhängen. Unternehmen, die in diesen Disziplinen hervorragen, können Folgeaufträge über den gesamten Reaktorflotten-Stilllegungszyklus hinweg gewinnen.

Marktführer der Branche für nukleare Stilllegungsdienstleistungen

Babcock International Group PLC

Studsvik

Orano Group

EDF Energy Holdings Limited

Westinghouse Electric Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-Marine vergab an NorthStar einen Auftrag über 537 Millionen USD zur Demontage der ex-USS Enterprise, dem weltweit größten marinen Stilllegungsprojekt.

- März 2025: Amentum gewann eine Projektmanagementrolle im Wert von 2,5 Milliarden GBP (3,38 Milliarden USD) für den Neubau des Kernkraftwerks Sizewell C im Vereinigten Königreich, was eine strategische Diversifizierung signalisiert.

- Februar 2025: Nukem Technologies und Uniper demontierten den zweiten Reaktordruckbehälter am schwedischen Standort Oskarshamn und beendeten damit ein vierjähriges Programm.

- März 2024: Amentum sicherte sich einen Vertrag über 45 Milliarden USD für das Hanford Integrated Tank Disposition-Projekt mit einer Laufzeit von 10–15 Jahren.

Berichtsumfang des globalen Marktes für nukleare Stilllegungsdienstleistungen

| Druckwasserreaktor (DWR) |

| Siedewasserreaktor (SWR) |

| Gasgekühlter Reaktor (GCR/AGR) |

| Schwerwasserreaktor (SWR/CANDU) |

| Sonstige (Schneller Brüter, WWER, RBMK) |

| Unter 100 MW |

| 100 bis 1.000 MW |

| Über 1.000 MW |

| Planung und Engineering |

| Reaktordemontage und -segmentierung |

| Abfallmanagement und Materialhandhabung |

| Standortwiederherstellung und -überwachung |

| Kommerzielle Leistungsreaktoren |

| Verteidigungs- und Marinereaktoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Reaktortyp | Druckwasserreaktor (DWR) | ||

| Siedewasserreaktor (SWR) | |||

| Gasgekühlter Reaktor (GCR/AGR) | |||

| Schwerwasserreaktor (SWR/CANDU) | |||

| Sonstige (Schneller Brüter, WWER, RBMK) | |||

| Nach Kapazität | Unter 100 MW | ||

| 100 bis 1.000 MW | |||

| Über 1.000 MW | |||

| Nach Servicephase | Planung und Engineering | ||

| Reaktordemontage und -segmentierung | |||

| Abfallmanagement und Materialhandhabung | |||

| Standortwiederherstellung und -überwachung | |||

| Nach Anwendung | Kommerzielle Leistungsreaktoren | ||

| Verteidigungs- und Marinereaktoren | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nukleare Stilllegungsdienstleistungen und wie schnell wird er voraussichtlich wachsen?

Die Ausgaben belaufen sich im Jahr 2025 auf 7,39 Milliarden USD und werden voraussichtlich bis 2030 auf 9,50 Milliarden USD anwachsen, was einer CAGR von 5,15 % entspricht.

Welche Region hat derzeit den größten Anteil an den Ausgaben für nukleare Stilllegungen?

Europa führt mit 41,67 % der globalen Ausgaben, angetrieben durch den deutschen Atomausstieg und die AGR-Stilllegungen im Vereinigten Königreich.

Welches Reaktorsegment wird voraussichtlich das schnellste Umsatzwachstum erzielen?

Gasgekühlte Reaktoren, angetrieben durch die Demontage der britischen AGR-Flotte, wachsen bis 2030 mit einer CAGR von 8,81 %.

Warum gewinnt Abfallmanagement und Materialhandhabung innerhalb von Stilllegungsprojekten an Bedeutung?

Regulatorischer Druck zur Minimierung von Volumina und zur Rückgewinnung wertvoller Metalle treibt die Abfallhandhabungsphase auf eine CAGR von 9,54 %, was die traditionelle Demontagearbeit übertrifft.

Wie beeinflussen strengere Vorschriften nach Fukushima die Stilllegungsnachfrage?

Strengere Sicherheits- und Standortfreigabestandards beschleunigen Stilllegungspläne und erhöhen die Projektkomplexität, was Betreiber dazu veranlasst, spezialisierte Auftragnehmer früher im Anlagenschließungszyklus einzubeziehen.

Welche Rolle spielen Robotik und KI heute bei nuklearen Stilllegungen?

Fernmanipulatoren, autonome Inspektionssysteme und digitale Zwillinge reduzieren die Mitarbeiterdosis und verkürzen Zeitpläne, was frühen Anwendern einen Wettbewerbsvorteil bei Vertragsangeboten verschafft.

Seite zuletzt aktualisiert am: