Nordamerika Markt für klinische Ernährung Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

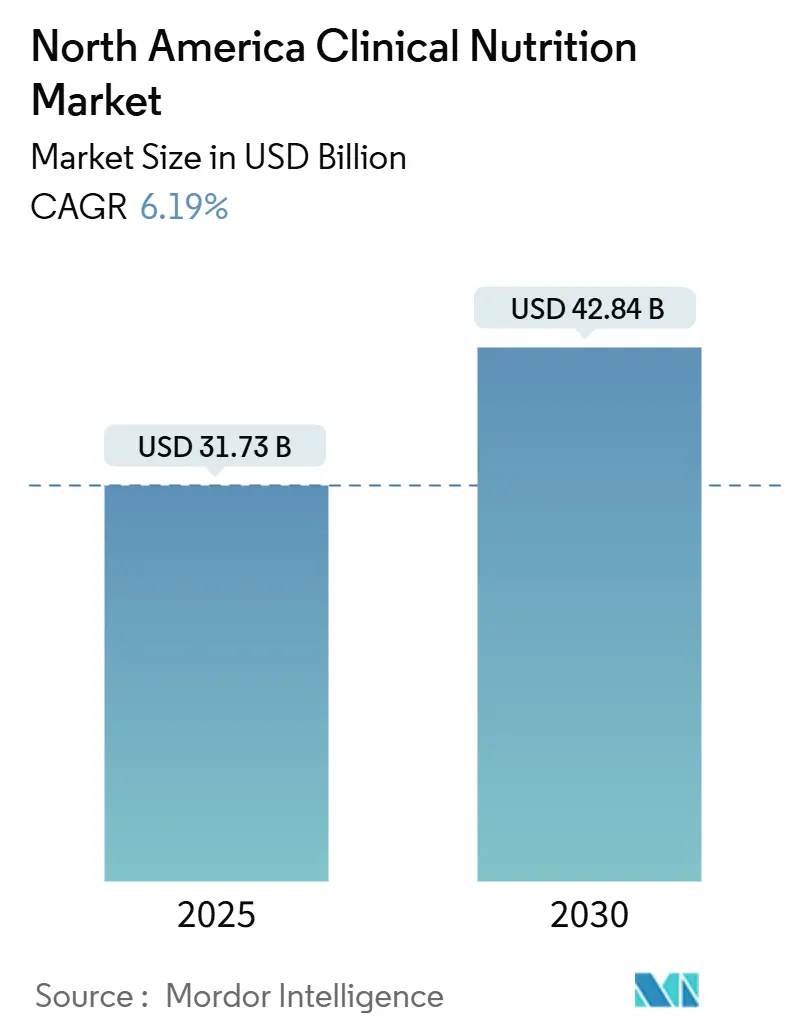

| Marktgröße (2025) | 31.73 Milliarden US-Dollar |

| Marktgröße (2030) | 42.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für klinische Ernährung Analyse von Mordor Intelligence

Der nordamerikanische Markt für klinische Ernährung wird im Jahr 2025 auf 31,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 42,84 Milliarden USD erreichen, was einer CAGR von 6,19 % über den Prognosezeitraum entspricht. Die demografische Alterung, höhere Überlebensraten bei Patienten mit chronischen Erkrankungen und die Einführung von Telemedizin sind die wichtigsten Wachstumstreiber. Fernkonsultationen mit Ernährungsberatern haben ambulante enterale Programme ausgeweitet, während KI-gestützte Entscheidungsunterstützung parenterale Protokolle verbessert. Die regulatorische Modernisierung, wie die erste vollständige Überprüfung der Nährstoffe in Säuglingsnahrung durch die FDA seit 1988, fördert Produktinnovationen. Die Widerstandsfähigkeit der Lieferkette erholte sich ebenfalls nach den Erschütterungen von 2023, unterstützt durch einen Anstieg der Fischölproduktion um 34 %, der die Rohstoffkosten für Lipide stabilisierte und den Markt für klinische Ernährung weiter stärkte.

Wichtigste Erkenntnisse des Berichts

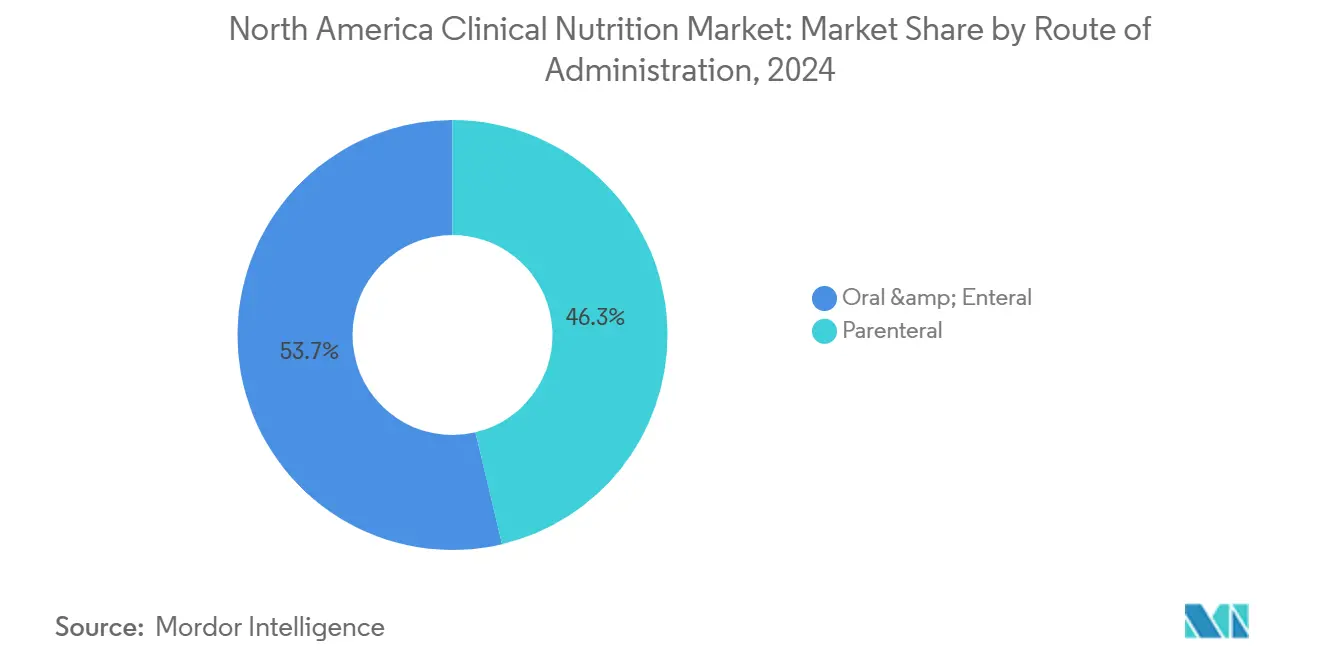

- Nach Verabreichungsweg entfielen 53,7 % des Marktanteils für klinische Ernährung im Jahr 2024 auf orale und enterale Wege, während parenterale Wege mit einer CAGR von 6,4 % bis 2030 wachsen.

- Nach Produkttyp hielt Säuglingsernährung im Jahr 2024 einen Umsatzanteil von 42,1 %; Erwachsenenernährung wird voraussichtlich mit einer CAGR von 7,7 % wachsen.

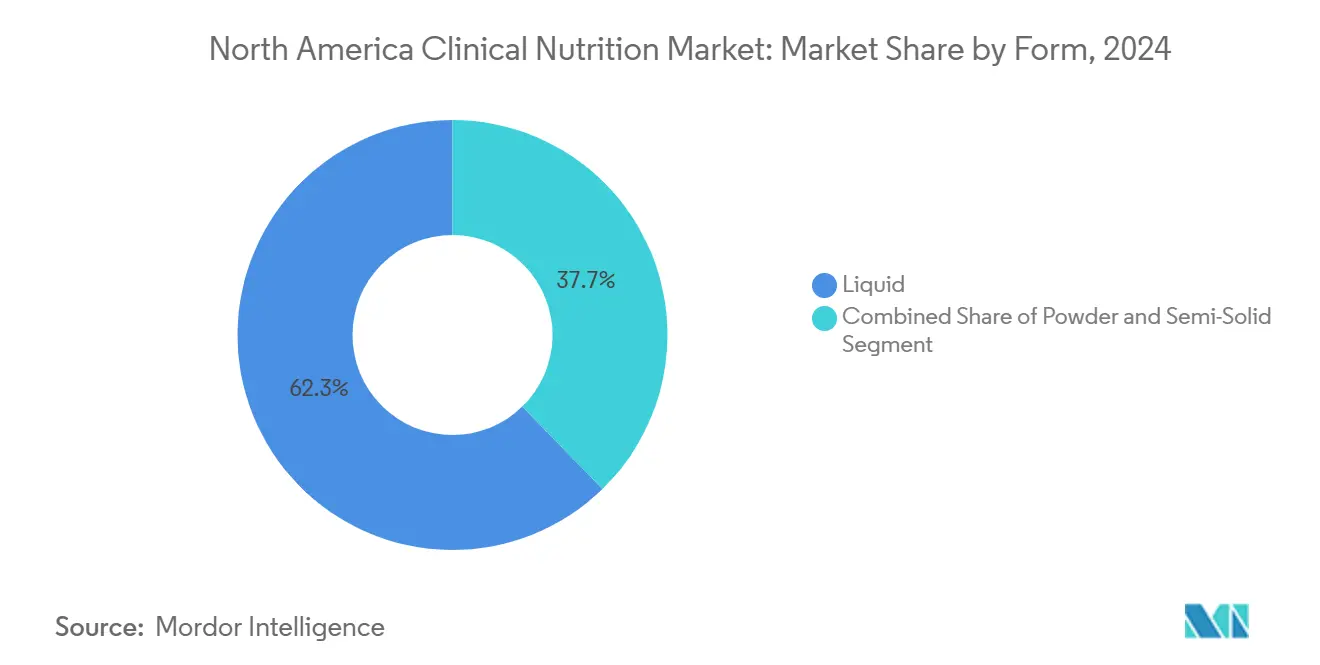

- Nach Form führten flüssige Produkte im Jahr 2024 mit einem Anteil von 62,3 %; halbfeste Formate werden voraussichtlich mit einer CAGR von 7,8 % wachsen.

- Nach Anwendung entfielen 31,8 % der Marktgröße für klinische Ernährung im Jahr 2024 auf die Ernährungsunterstützung bei Mangelernährung, während Krebsernährung voraussichtlich mit einer CAGR von 7,2 % wachsen wird.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 57,4 %, und Online-Apotheken sind auf eine CAGR von 8,2 % ausgerichtet.

- Nach Geografie trugen die Vereinigten Staaten im Jahr 2024 81,4 % des regionalen Umsatzes bei, wobei Mexiko mit einer CAGR von 6,7 % die schnellste Wachstumsrate verzeichnet.

Trends und Erkenntnisse des nordamerikanischen Marktes für klinische Ernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Prävalenz chronischer und metabolischer Erkrankungen | 1.80% | Städtische Ballungsräume der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Wachstum der alternden Bevölkerung | 1.50% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Hohe Gesundheitsausgaben | 1.20% | Schwerpunkt Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Frühgeburten und pädiatrische Mangelernährung | 0.90% | Neonatale Intensivstationen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der ambulanten enteralen Ernährung durch Telemedizin | 0.70% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassung von Lipidemulsionen | 0.40% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und metabolischer Erkrankungen

Der Anstieg von Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit erhöht die Grundnachfrage nach medizinischer Ernährungstherapie. Fast die Hälfte der erwachsenen US-Bevölkerung lebt mit ernährungsbedingten Erkrankungen, die eine intensive Ernährungsberatung erfordern. Spezialisierte Formeln für Patienten, die GLP-1-Medikamente verwenden, adressieren das Risiko von Mikronährstoffmangel und Muskelschwund, und Unternehmen bündeln diese Produkte mit virtuellem Coaching, um die Therapietreue zu verbessern. Abbott und Nestlé Health Science führten 2024 jeweils gezielte Produktlinien ein, was eine tiefere Angleichung zwischen pharmazeutischen und ernährungsbezogenen Strategien signalisiert. Krankenhäuser integrieren nun Ernährungsscreenings in Behandlungspfade für chronische Erkrankungen und erkennen damit die Kosteneinsparungen durch reduzierte Wiederaufnahmen an. Infolgedessen verzeichnet der Markt für klinische Ernährung eine schnellere Akzeptanz krankheitsspezifischer enteraler Produkte im ambulanten Bereich.

Wachsende alternde Bevölkerung in Nordamerika

Erwachsene ab 65 Jahren werden bis 2030 voraussichtlich ein Fünftel der US-Bevölkerung ausmachen. Sarkopenie und Dysphagie sind häufige geriatrische Herausforderungen, die die Nachfrage nach texturmodifizierten, energiereichen Formeln ankurbeln[1]Nature Redaktionsteam, "Ausweitung der alternden Bevölkerung," nature.com . Ensure überschritt 2024 weltweit einen Umsatz von 3 Milliarden USD, da ältere Verbraucher ihre Ausgaben für präventive Ernährung erhöhten. Modelle zur Vorhersage von Mangelernährung in Pflegeheimen können nun gefährdete Bewohner mit einer Genauigkeit von 90 % identifizieren und so eine frühzeitige Intervention ermöglichen. Wirtschaftlich gesehen kostet Mangelernährung bei älteren Erwachsenen die Vereinigten Staaten jährlich 51,3 Milliarden USD, was den Fall für erstattungsfähige Ernährungslösungen stärkt. Diese Trends schaffen nachhaltige Rückenwind für den Markt für klinische Ernährung.

Hohe Gesundheits- und Versicherungsausgaben

Die Gesundheitsausgaben in den USA übersteigen jährlich 4 Billionen USD und gewährleisten eine vergleichsweise attraktive Erstattung für enterale und parenterale Produkte. Die Erweiterung der präventiven Ernährungsleistungen durch Medicare im Jahr 2025 umfasst intensive Beratung bei Fettleibigkeit und kardiovaskulärem Risiko[2]CMS, "Aktualisierung der präventiven Medicare-Leistungen 2025," cms.gov. Private Versicherer weiten die Kostenübernahme für medizinische Lebensmittel bei angeborenen Stoffwechselstörungen aus, obwohl aufgrund des Fehlens einer dedizierten FDA-Regulierung Unterschiede bestehen. In Kanada haben universelle Versorgungsstrukturen unterschiedliche Kostenteilungsmechanismen; dennoch unterstützt das 4,4 Milliarden CAD umfassende Zahnpflegeprogramm von Health Canada indirekt eine bessere Ernährung, indem es Barrieren durch schlechte Mundgesundheit abbaut[3]Health Canada, "Ankündigung des kanadischen Zahnpflegeplans," canada.ca . Der Kostendruck der Kostenträger veranlasst Hersteller auch dazu, stärkere Ergebnisdaten zu erheben, was die evidenzbasierte Positionierung im gesamten Markt für klinische Ernährung stärkt.

Steigende Inzidenz von Frühgeburten und pädiatrischer Mangelernährung

Neonatale Intensivstationen sind stark auf maßgeschneiderte Aminosäure- und Lipidregime für Frühgeborene mit sehr niedrigem Geburtsgewicht angewiesen. Die Erweiterung der Clinolipid-Zulassung von Baxter auf Neugeborene im Jahr 2024 bot eine Sojabohnen-Olivenöl-Mischung, die das Risiko eines Mangels an essenziellen Fettsäuren reduziert. Die GRAS-Zulassung der FDA für die Lutein-Anreicherung adressiert Lücken in der kognitiven und visuellen Entwicklung bei Standardformeln. Muttermilchverstärker und elementare Formeln bleiben unverzichtbar bei Kuhmilchprotein-Allergie und Kurzdarmsyndrom. Fresenius Kabi hat seine Peditrace Novum Spurenelementlösung in Europa weiterentwickelt, was die anhaltende Innovation verdeutlicht. Infolgedessen bleibt das pädiatrische Segment ein wichtiger Wachstumstreiber im Markt für klinische Ernährung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mehrbehördliche Zulassungsverfahren | -0.80% | Vereinigte Staaten, Auswirkungen auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Fehlinformationen bei Klinikern und Patienten | -0.60% | Regionsweit, verstärkt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Sinkende Geburtenraten | -0.40% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Volatilität der Fischölversorgung | -0.30% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge mehrbehördliche Zulassungsverfahren

Hersteller müssen separate Rahmenbedingungen der FDA, Health Canada und COFEPRIS navigieren, jeweils mit einzigartigen Dossiers und Kennzeichnungsvorschriften. Die umfassende Überprüfung der Nährstoffe in Säuglingsnahrung durch die FDA erhöht die Komplexität durch die Aktualisierung quantitativer Zielwerte für zahlreiche Mikronährstoffe. Health Canada modernisiert gleichzeitig seine Sonderdiätvorschriften, um Lücken zu schließen, die während des Formelengpasses 2022 aufgedeckt wurden. Unterschiedliche Zeitpläne und Dokumentationsanforderungen erhöhen die Markteinführungskosten und verlangsamen grenzüberschreitende Einführungen, was die Dynamik im Markt für klinische Ernährung einschränkt.

Fehlinformationen bei Klinikern und Patienten

Wissenslücken können die optimale Nutzung von Sondenernährung oder parenteraler Therapie behindern. Kanadische Umfragen berichten, dass Nutzer ambulanter enteraler Ernährung hohe Eigenkosten und begrenzten Kontakt zu Ernährungsberatern haben, was die Compliance untergräbt. In den Vereinigten Staaten zeigte CVS Health, dass dedizierte Ernährungsberatung Ernährungsunverträglichkeiten in 91 % der Fälle bis zum 60. Tag behob. Ohne strukturierte Aufklärung können Ärzte die Einleitung verzögern und Patienten die Therapie frühzeitig abbrechen, was die Marktdurchdringung im Bereich klinische Ernährung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Telemedizin treibt enterale Expansion voran

Orale und enterale Lösungen generierten im Jahr 2024 53,7 % der Marktgröße für klinische Ernährung. Die Nachfrage spiegelt die Präferenz der Kliniker für weniger invasive Ernährung wider, wenn die gastrointestinale Funktion erhalten bleibt. Telemedizinische Überwachungsplattformen ermöglichen es Ernährungsberatern nun, Formeln aus der Ferne anzupassen, Krankenhauswiederbesuche zu reduzieren und das Vertrauen der Kostenträger in die häusliche Pflege zu stärken. Krankenhäuser integrieren intelligente Pumpen, die Echtzeitdaten übertragen und eine frühzeitige Fehlerbehebung ermöglichen sowie Aspirationspneumonie-Vorfälle reduzieren.

Parenterale Produkte stellen eine kleinere Basis dar, wachsen jedoch mit einer CAGR von 6,4 %, da Mischöl-Emulsionen breite Aufnahme in Arzneimittellisten finden. KI-Systeme wie TPN 2.0 berechnen individualisierte Makronährstoffverhältnisse und reduzieren Kompoundierungsfehler auf neonatalen Intensivstationen. Die ambulante parenterale Therapie, einst durch Sepsisbedenken eingeschränkt, weitet sich aus, da Fernüberwachung und antimikrobielle Verschlusslösungen die Sicherheit verbessern. Zusammen positionieren diese Dynamiken beide Modalitäten als komplementäre Säulen im Markt für klinische Ernährung.

Nach Produkttyp: Erwachsenenernährung führt Innovationen an

Säuglingsernährung dominierte im Jahr 2024 mit 42,1 % des regionalen Umsatzes, gestützt durch laufende Formelverbesserungen, die Lutein, DHA, Cholin und humane Milcholigosaccharide hinzufügen. Die regulatorische Kontrolle nach der Kontaminationskrise 2022 beschleunigte Investitionen in Redundanz und Qualitätskontrollen.

Produkte für die Erwachsenenernährung werden voraussichtlich den Gesamtmarkt für klinische Ernährung mit einer CAGR von 7,7 % übertreffen. Das Wachstum resultiert aus onkologischen, renalen, hepatischen und diabetesspezifischen Formeln, die mit wertbasierten Versorgungsanreizen übereinstimmen. Gewichtsmanagementmaßnahmen fördern auch GLP-1-Begleitgetränke, die mit hohem Leucingehalt angereichert sind. Standardenterale Ernährung versorgt weiterhin breite medizinisch-chirurgische Stationen, während Komponenten der totalen parenteralen Ernährung durch neuartige Spurenelementmischungen innovieren, die das Cholestaserisiko senken.

Nach Form: Halbfeste Formate gewinnen an Bedeutung

Flüssige Produkte hielten im Jahr 2024 einen Anteil von 62,3 % am Markt für klinische Ernährung. Gebrauchsfertige Verpackungen reduzieren den Arbeitsaufwand im Medikamentenraum und verringern das Kontaminationsrisiko, was die Loyalität der Krankenhäuser erklärt. Die aseptische Technologie für lagerstabile Produkte kommt zudem der Notfallbevorratung zugute.

Halbfeste Formate wachsen mit einer CAGR von 7,8 % am schnellsten, da texturmodifizierte Gele dysphagischen Senioren helfen, ihre Würde zu wahren, indem sie löffelbare Mahlzeiten anstelle von Sondenernährung verwenden. Japanische Pionierforschung inspirierte nordamerikanische Hersteller, Viskositäten zu verfeinern, die durch enge Ernährungssonden fließen, aber pulmonaler Aspiration widerstehen. Pulverformen bleiben wichtig, wo lange Lagerung und flexible Dosierung wichtig sind, insbesondere in ländlichen Kliniken, die auf Versandbestellungen angewiesen sind.

Nach Anwendung: Krebsernährung beschleunigt sich

Die Ernährungsunterstützung bei Mangelernährung repräsentierte im Jahr 2024 31,8 % des Marktanteils für klinische Ernährung. Krankenhäuser screenen stationäre Patienten weiterhin bei der Aufnahme auf unfreiwilligen Gewichtsverlust, was protocolisierte hochproteinhaltige Interventionen auslöst, die die Verweildauer verkürzen.

Die Krebsversorgung wird voraussichtlich mit einer CAGR von 7,2 % wachsen, da Immunernährungsregime, die reich an Arginin, Omega-3-Fettsäuren und Nukleotiden sind, postoperative Komplikationen reduzieren. Verbesserte Genesungspfade nach Operationen beinhalten nun präoperatives Kohlenhydratladen und postoperative Schluckgetränke. Stoffwechselstörungen profitieren von phenylalaninarmen Pulvern und verzweigtkettigen Aminosäuremodulen, während gastrointestinale Indikationen elementare Ernährung verwenden, die die Pankreasstimulation umgeht und die Symptombelastung lindert.

Nach Vertriebskanal: Online-Apotheken verzeichnen starkes Wachstum

Krankenhausapotheken versorgten im Jahr 2024 57,4 % der Einkäufe, da Arzneimittellistenkontrollen die meisten stationären Patienten an institutionelle Versorgung binden. Gruppenverträge stärken Mengenrabatte und gewährleisten die Erfassung von Pharmakovigilanzdaten.

Online-Apotheken werden mit einer CAGR von 8,2 % wachsen, da das Vertrauen der Verbraucher in die Direktlieferung nach Hause zunimmt. Plattformen integrieren Telemedizinkonsultationen, Versicherungsabrechnung und automatische Nachbestellplanung, was die Persistenz erhöht. Einzelhandelsketten erweitern die Regalfläche für krankheitsspezifische Pulver, während spezialisierte Infusionszentren Pflegebesuche mit der Produktabgabe bündeln und so den Übergang vom Krankenhaus nach Hause erleichtern.

Geografische Analyse

Die Vereinigten Staaten dominieren den Markt für klinische Ernährung und trugen im Jahr 2024 81,4 % des regionalen Umsatzes bei. Eine große ältere Bevölkerung, umfangreiche Intensivkapazitäten und ein robustes Erstattungssystem stützen die Nachfrage. Der beschleunigte Zulassungsweg der FDA für innovative Lipide und die umfassende Überprüfung der Nährstoffe in Säuglingsnahrung verdeutlichen ein förderndes, aber rigoroses regulatorisches Umfeld. Rund 437.882 Amerikaner sind auf ambulante enterale Ernährung angewiesen, und die erweiterten präventiven Ernährungsleistungen von Medicare stärken das Wachstum. Kanada hat einen kleineren, aber strategisch wichtigen Anteil. Das universelle Gesundheitssystem verlagert die Beschaffungsmacht auf provinzielle Arzneimittellisten, was Preisdisziplin fördert, aber einen grundlegenden Zugang gewährleistet. Die jüngste regulatorische Modernisierung vereinfachte provinzübergreifende Vertriebsstandards, und neue Vitamin-D-Anreicherungsregeln für Joghurt und Kefir zielen auf Bevölkerungsdefizite ab. Hohe Eigenkosten für enterale Versorgung und begrenzte Ernährungsberatungsabdeckung können jedoch die Compliance bei häuslichen Pflegepatienten beeinträchtigen. Mexiko weist mit einer CAGR von 6,7 % bis 2030 die schnellste Wachstumsrate auf. Die strengen Vorderseiten-Kennzeichnungsvorschriften der Regierung zur Eindämmung von Zucker- und Natriumaufnahme erhöhen die Gesundheitskompetenz. COFEPRIS hat klarere Importrichtlinien herausgegeben, die die Transparenz verbessern, aber nach wie vor kostspielige Dokumentation erfordern, was globale Marktführer mit regulatorischer Skalierung begünstigt. Das USMCA-Abkommen reduzierte Zölle auf Molkereiproteine und unterstützt die lokale Herstellung von proteinreichen enteralen Mischungen. Verbraucheraufklärungskampagnen und steigende private Versicherungsdurchdringung erschließen weiteres Potenzial und positionieren Mexiko als aufstrebende Säule des Marktes für klinische Ernährung.

Wettbewerbslandschaft

Drei multinationale Unternehmen, nämlich Abbott Laboratories, Nestlé Health Science und Fresenius Kabi, kontrollierten im Jahr 2024 gemeinsam einen bedeutenden Marktanteil, was eine moderate Konsolidierung unterstreicht. Abbott nutzt integrierte Forschung und Entwicklung sowie ein weitreichendes Vertriebsnetz und erzielte im ersten Quartal 2025 einen US-Ernährungsumsatz von 955 Millionen USD, gestützt durch Ensure und Glucerna. Nestlé erweitert seinen therapeutischen Fußabdruck durch Akquisitionen wie VOWST, eine mikrobiombasierte Kapsel gegen wiederkehrende C.-difficile-Infektionen, die seine peptidbasierten Sondenernährungen ergänzt. Fresenius Kabi differenziert sich durch vertikale Lieferketteninvestitionen, die 2024 den Trailblazer Award von Premier Inc. einbrachten und das von Krankenhaussystemen geschätzte Risikominderungspotenzial hervorheben. Mittelständische Teilnehmer konzentrieren sich auf Nischenkrankheitsbilder: Alcresta vermarktet enzymaktivierte Formeln für exokrine Pankreasinsuffizienz, während Kate Farms auf pflanzenbasierte hypoallergene Ernährung für das pädiatrische Allergiemanagement abzielt. Start-ups setzen KI ein, um Makronährstoffverhältnisse auf Basis von Genomik oder Mikrobiomprofilen anzupassen, und schaffen damit datenintensive Wettbewerbsvorteile, die traditionelle produktbasierte Modelle herausfordern. Digitale Serviceüberlagerungen werden entscheidend. Das GLP-1-Ernährungsportal von Nestlé bietet Symptomtriage und Ernährungsberaterchat und zielt darauf ab, den lebenslangen Kundenwert zu sichern, da Medikamente gegen Fettleibigkeit zunehmen. Abbott investiert in kontinuierliche Glukoseüberwachung, die mit Ernährungsalgorithmen, einem Überbrückungsgerät und Formellinien verknüpft ist. Auftragsfertigungsorganisationen, insbesondere im Bereich Lipidemulsionen, erweitern hochreine Fischölanlagen in Kanada, um klimabedingte Versorgungsschwankungen abzusichern. Die Wettbewerbsintensität balanciert daher Produktinnovation, integrierte Dienstleistungen und Lieferkettenrobustheit im gesamten Markt für klinische Ernährung. Quelle: https://www.mordorintelligence.com/industry-reports/north-america-medical-clinical-nutrition-market-industry

Marktführer der nordamerikanischen Branche für klinische Ernährung

Abbott Laboratories (Abbott Nutrition)

Nestlé SA

Baxter

Danone Nutricia

Fresenius Kabi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: OmniActive erhielt die GRAS-Zulassung der FDA für Lutemax Free Lutein in Säuglingsnahrungsanwendungen, was die Unterstützung der Gehirn- und Augenentwicklung ermöglicht.

- April 2025: Abbott Laboratories brachte eine neue Immunernährungsformel speziell für onkologische Patienten, die sich einer Chemotherapie unterziehen, auf den Markt.

- März 2025: Nestlé Health Science schloss die Übernahme eines spezialisierten pädiatrischen Ernährungsunternehmens für 1,2 Milliarden USD ab und erweiterte damit sein Produktportfolio für Kinder mit seltenen Stoffwechselstörungen.

- Februar 2025: Fresenius Kabi erhielt die FDA-Zulassung für eine parenterale Ernährungslösung der nächsten Generation mit einer verbesserten Lipidemulsion mit erhöhter Stabilität und reduziertem Entzündungspotenzial.

- Dezember 2024: Danone (Nutricia) startete eine umfassende digitale Plattform für medizinisches Fachpersonal zur Überwachung von Patienten mit ambulanter enteraler Ernährung, mit Ferneinstellungsmöglichkeiten und Integration in elektronische Gesundheitsakten.

Berichtsumfang des nordamerikanischen Marktes für klinische Ernährung

Mordor Intelligence definiert den nordamerikanischen Markt für klinische Ernährung als die Gesamtausgaben für wissenschaftsbasierte orale, enterale und parenterale Ernährungsprodukte, die verschrieben oder empfohlen werden, um krankheitsbedingte Mangelernährung, Stoffwechselstörungen oder erholungskritische Zustände in Krankenhäusern, Langzeitpflegeeinrichtungen und häuslichen Pflegeumgebungen zu behandeln. Alle Zahlen werden zum Herstellerverkaufspreis erfasst und in konstanten US-Dollar von 2024 ausgedrückt.

Ausschluss aus dem Umfang: Sporternährungspulver, Standard-Multivitamintabletten und rezeptfreie Wellnessgetränke, die nicht für den klinischen Einsatz vermarktet werden, sind nicht im Modell enthalten.

| Oral und enteral |

| Parenteral |

| Säuglingsernährung |

| Erwachsenenernährung |

| Geriatrische Ernährung |

| Pulver |

| Flüssig |

| Halbfest |

| Ernährungsunterstützung bei Mangelernährung |

| Stoffwechselstörungen |

| Gastrointestinale Erkrankungen |

| Krebs |

| Neurologische Erkrankungen |

| Sonstige Erkrankungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Häusliche Pflege und Spezialkliniken |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Verabreichungsweg | Oral und enteral |

| Parenteral | |

| Nach Produkttyp | Säuglingsernährung |

| Erwachsenenernährung | |

| Geriatrische Ernährung | |

| Nach Form | Pulver |

| Flüssig | |

| Halbfest | |

| Nach Anwendung | Ernährungsunterstützung bei Mangelernährung |

| Stoffwechselstörungen | |

| Gastrointestinale Erkrankungen | |

| Krebs | |

| Neurologische Erkrankungen | |

| Sonstige Erkrankungen | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Häusliche Pflege und Spezialkliniken | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für klinische Ernährung derzeit?

Der Markt für klinische Ernährung hat im Jahr 2025 einen Wert von 31,73 Milliarden USD und wird voraussichtlich bis 2030 auf 42,84 Milliarden USD steigen.

Welcher Verabreichungsweg hat den größten Marktanteil?

Orale und enterale Ernährungsprodukte dominieren mit 53,7 % des Marktanteils für klinische Ernährung, unterstützt durch die Ausweitung der Telemedizin und die Patientenpräferenz für weniger invasive Ernährung.

Warum wachsen krankheitsspezifische enterale Formeln schneller als Standardprodukte?

Der Bedarf an Präzisionsernährung in der Onkologie sowie bei renalen und metabolischen Erkrankungen treibt die Nachfrage nach maßgeschneiderten Makro- und Mikronährstoffprofilen an und führt zu einer CAGR von 7,7 % für dieses Teilsegment.

Wie wichtig ist Telemedizin für das Wachstum der klinischen Ernährung?

Telemedizin ermöglicht Echtzeitüberwachung und Ernährungsberaterkonsultationen, reduziert Komplikationen und skaliert die ambulante enterale Therapie, was einen CAGR-Anstieg von 0,7 % bewirkt.

Welches Land in Nordamerika verzeichnet das schnellste Marktwachstum?

Mexiko führt mit einer prognostizierten CAGR von 6,7 % bis 2030, unterstützt durch verbesserten Gesundheitszugang und regulatorische Initiativen zur Bekämpfung von Fettleibigkeit und Stoffwechselerkrankungen.

Wer sind die führenden Marktteilnehmer?

Abbott Laboratories, Nestlé Health Science und Fresenius Kabi halten gemeinsam mehr als die Hälfte des regionalen Umsatzes und verteidigen ihre Positionen durch Produktdiversifizierung und Lieferkettenstärke.

Seite zuletzt aktualisiert am: