Nordamerika Synthetische Medien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

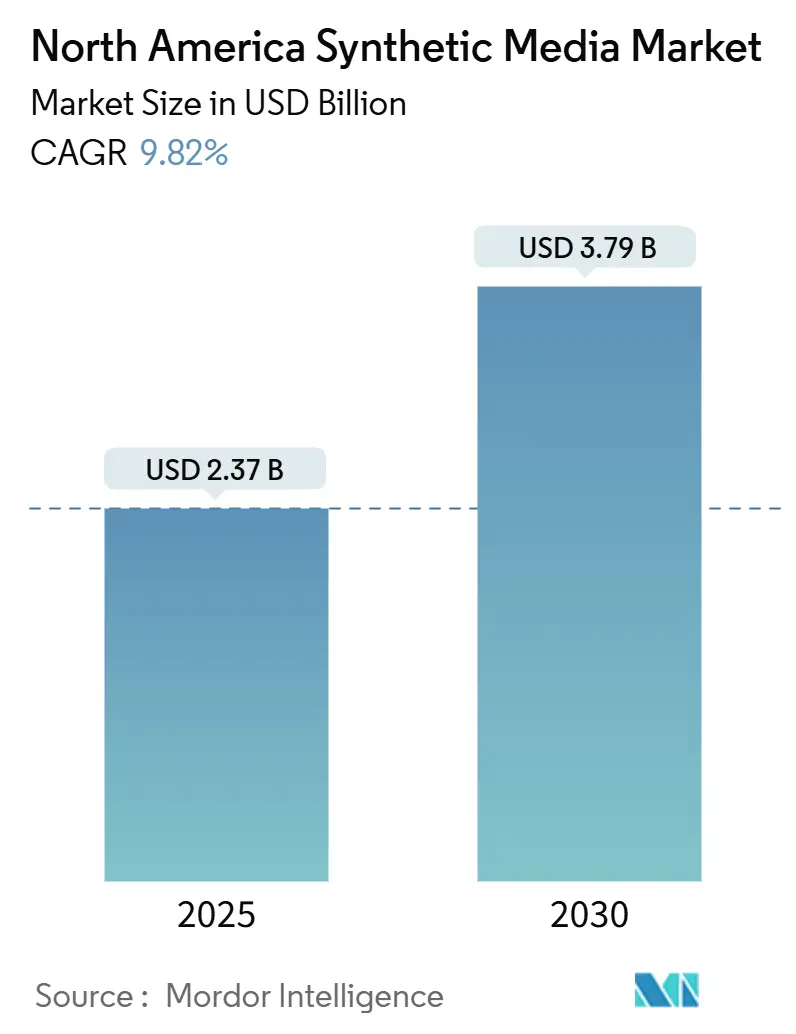

| Marktgröße (2025) | 2.37 Milliarden US-Dollar |

| Marktgröße (2030) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Synthetische Medien Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für synthetische Medien beläuft sich im Jahr 2025 auf 2,37 Milliarden USD und soll bis 2030 auf 3,79 Milliarden USD anwachsen, was einer CAGR von 9,82 % entspricht. Preis-Leistungs-Verbesserungen bei Cloud-GPUs, wachsende Referenzprojekte in Unternehmen sowie anhaltende Risikokapitalfinanzierungen halten die Wachstumskurve steil, da neue Marktteilnehmer niedrigere Rechenschwellen und ausgereifte API-Schichten nutzen. Die Führungsposition des Marktes beruht auf der Dichte der Hyperscale-Infrastruktur, den Fortschritten bei großen Sprachmodellen (LLM) und einem unterstützenden Kapitalmarkt, der die Erweiterbarkeit von Plattformen gegenüber Einzellösungen bewertet. Generative-KI-Finanzierungsrunden – Runway AIs Serie-D-Finanzierung über 308 Millionen USD und Synthesias Kapitalerhöhung über 180 Millionen USD – signalisieren das institutionelle Vertrauen, dass synthetische Medien eine zentrale Schicht zukünftiger Inhalts-Lieferketten bleiben werden. Auf der Nachfrageseite verkürzen Medienunternehmen Produktionszeitpläne durch virtuelle Sets um 60 %, während Unternehmen die Kosten für Schulungsvideos um 90 % senken, was eine direkte Verbindung zwischen Kosteneffizienz und Adoptionsgeschwindigkeit herstellt. Gleichzeitig entstehen regulatorische Leitplanken rund um die Offenlegung von Deepfakes, die Anbieter zu authentifizierten Ausgaben und Wasserzeichenstandards drängen, die zu Mindestanforderungen für Unternehmensabschlüsse werden könnten.

Wichtigste Erkenntnisse des Berichts

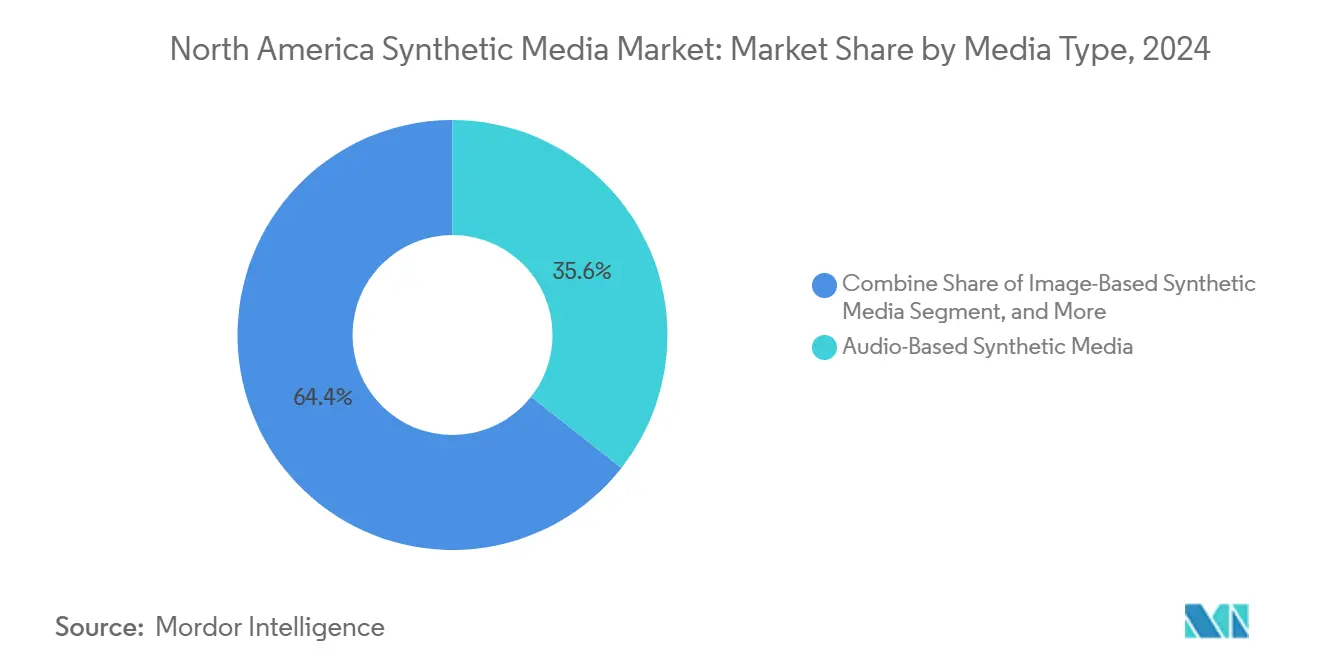

- Nach Medientyp führte videobasierte synthetische Medien mit einem Umsatzanteil von 35,61 % an der Marktgröße des nordamerikanischen Marktes für synthetische Medien im Jahr 2024, während audiobasierte synthetische Medien bis 2030 mit einer CAGR von 9,84 % wachsen.

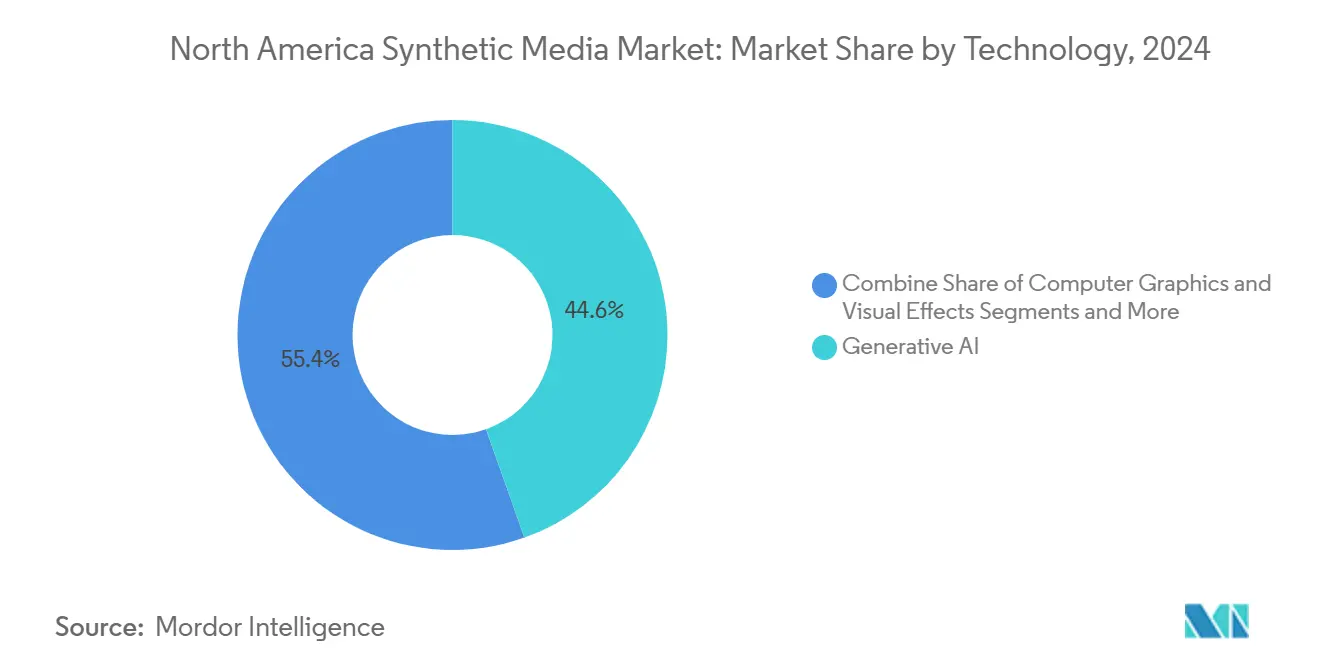

- Nach Technologie kontrollierten Generative-KI-Engines 44,56 % des Marktanteils des nordamerikanischen Marktes für synthetische Medien im Jahr 2024, während die Verarbeitung natürlicher Sprache voraussichtlich mit einer CAGR von 9,91 % wachsen wird.

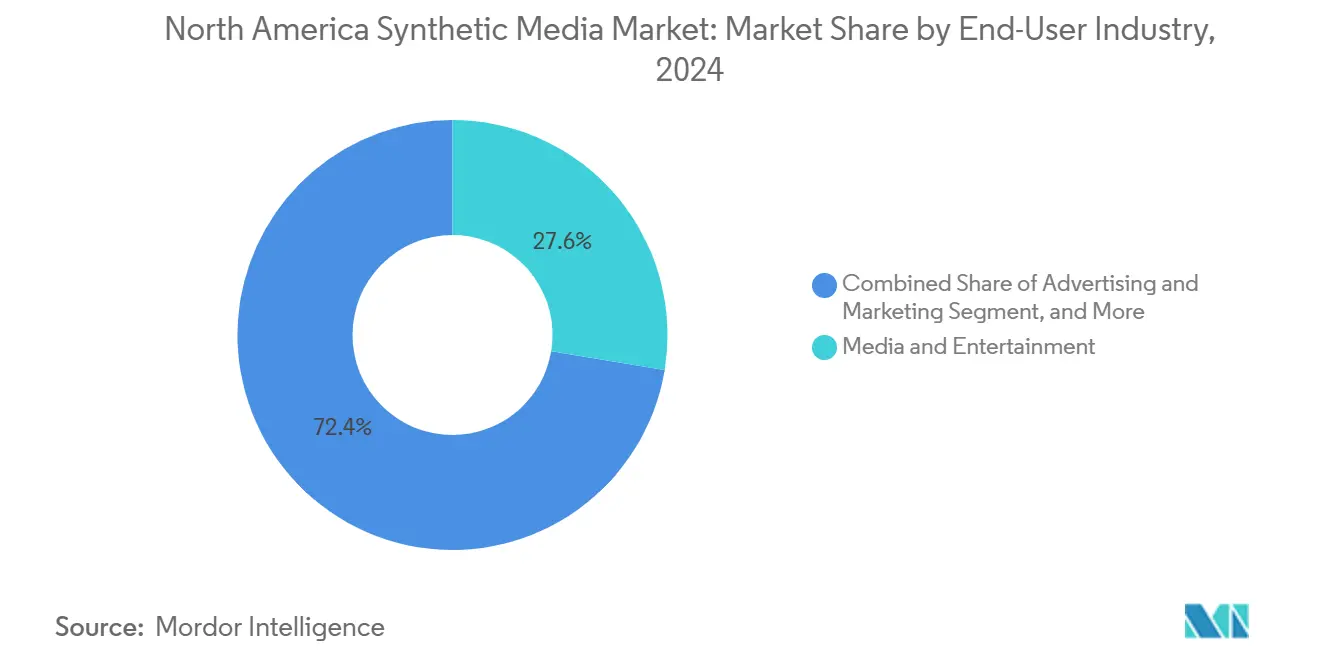

- Nach Endnutzerbranche entfiel auf Medien und Unterhaltung ein Anteil von 27,46 % an der Marktgröße des nordamerikanischen Marktes für synthetische Medien im Jahr 2024; Gaming- und Metaverse-Anwendungsfälle werden voraussichtlich bis 2030 mit einer CAGR von 10,11 % wachsen.

- Nach Land beherrschten die Vereinigten Staaten 85,12 % der Marktgröße des nordamerikanischen Marktes für synthetische Medien im Jahr 2024, während Kanada mit einer nationalen CAGR von 10,15 % bis 2030 auf dem besten Weg zur höchsten Wachstumsrate ist.

Trends und Erkenntnisse des nordamerikanischen Marktes für synthetische Medien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionsqualität für virtuelle Produktionen auf Broadcast-Niveau | +2.1% | Kreativzentren an der West- und Ostküste der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Hyperpersonalisierte Werbeauslieferung | +1.8% | Frühe Einführung in Ballungsräumen der Vereinigten Staaten und Kanadas | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen in kreativen Arbeitsabläufen | +1.6% | Unternehmensreiche Regionen in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbessertes Preis-Leistungs-Verhältnis von GPUs | +1.2% | Hyperscale-Rechenzentrumsregionen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Text-zu-3D/4D-Generierung | +0.9% | Forschungskorridore im Silicon Valley und in Seattle | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung für inklusive Medien | +0.6% | Staatliche Initiativen unter Führung Kaliforniens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der Medienproduktion ermöglichen Broadcast-qualitative Ausgaben in virtuellen Umgebungen

Virtuelle Sets erfüllen nun die Maßstäbe des linearen Rundfunks und beseitigen die Qualitätslücke, die professionelle Studios einst abschreckte. Netflixs Integration von Runway AI veranschaulicht, wie synthetische Hintergrundkulissen Inhaltspläne um 60 % komprimieren können, während die kinematografische Qualität erhalten bleibt.[1]Sarah Krouse, „Für datenhungrige KI-Unternehmen ist das Internet zu klein”, Wall Street Journal, wsj.comUnabhängige Filmemacher erlangen Gleichstellung mit großen Studios und nutzen Cloud-Pipelines für Hollywood-würdige Effekte ohne physische Bühnen. Die Wirtschaftlichkeit kehrt traditionelle Budgetierungsnormen um: Ein einzelner Schöpfer kann nun mehrstündige Produktionen orchestrieren, die früher Hunderte von Mitarbeitern erforderten. Studios betrachten synthetische Medien nicht mehr als Kostensenkungstaktik, sondern als Differenzierungsmerkmal für Premium-Preisgestaltung und bieten für fortschrittliche Fähigkeiten, die neue Monetarisierungsebenen erschließen.

Skalierbare Bereitstellung hyperpersonalisierter Werbeerlebnisse

Synthetische Medien verwandeln Werbung von Massen-Kampagnen in dynamisches Eins-zu-eins-Storytelling. Einzelhändler, die KI-generierte Sprecher-Videos veröffentlichen, die auf Mikrosegmente zugeschnitten sind, berichten von höherem Engagement als bei generischen Anzeigen. Tausende von kreativen Varianten entstehen aus einer einzigen Vorlage, was tägliche Aktualisierungszyklen ermöglicht, die sich an sich entwickelnden Verbraucherdaten orientieren. Echtzeit-Engines passen Ton, Bildsprache und sogar die Ähnlichkeit von Schauspielern je nach Zuschauer an und verwandeln Mediakäufe in permanente A/B-Tests. Die Budgetverschiebung folgt dem Leistungsanstieg: Marken lenken Ausgaben von großen Studioproduktionen hin zu Plattformen, die eine granulare Zielgruppenkontrolle bieten, was die Einführung bei Direktverbraucher- und multinationalen Werbetreibenden gleichermaßen beschleunigt.

Erhebliche Kostensenkungen in kreativen und produktionsbezogenen Arbeitsabläufen

Unternehmen tendieren zu Plattformen wie Synthesia, nachdem DuPont Einsparungen von 10.000 USD pro Schulungsvideo und 90 % schnellere Zykluszeiten im Vergleich zu Live-Action-Aufnahmen dokumentiert hat. Übersetzungsebenen erstellen mehrsprachige Versionen in Stunden und eliminieren die Neubuchung von Studios und die Terminplanung für Talente. Über direkte Einsparungen hinaus reduzieren Organisationen den Koordinationsaufwand und die Iterationsverzögerung, was synthetische Medien als Basisinfrastruktur ähnlich wie Software als Dienstleistung für Büroprogramme positioniert. Beschaffungsteams listen KI-generierte Inhaltsfähigkeiten zunehmend als obligatorisch in Ausschreibungen für Lernmanagementsysteme oder Marketing-Automatisierungssoftware auf, was die Aufwertung synthetischer Medien von Pilotprojekten zu produktionsreifen Werkzeugen offenbart.

Verbessertes Preis-Leistungs-Verhältnis cloudbasierter GPUs beschleunigt die Einführung

NVIDIAs H100-Veröffentlichung und die bevorstehende B200-Reihe senkten den Preis pro Rechenoperation gegenüber 2024 um 30–50 %, während Spot-Instanzen auf AWS, Azure und Google Cloud die variablen Kosten für elastische Arbeitslasten um weitere 60–80 % reduzieren. Die Abwärtsspirale demokratisiert fortschrittliche Generierungsaufgaben – mittelständische Unternehmen entwickeln hochauflösende Avatare ohne kapitalintensive GPU-Cluster. Volumenerhöhungen bei Chipherstellern und Effizienzverbesserungen bei Cloud-Anbietern verstärken den positiven Kreislauf und erweitern die gesamte adressierbare Basis über Fortune-500-Budgets hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unklarheiten beim geistigen Eigentum | −1.4% | Urheberrechtsumfeld der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Bedrohung durch Deepfake-Desinformation | −1.1% | Regulatorische Kontrolle in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Begrenzte domänenspezifische Datensätze | −0.8% | Spezialisierte globale Branchen | Langfristig (≥ 4 Jahre) |

| Hohe Rechenkosten für kleinere Marktteilnehmer | −0.7% | Schwellenmärkte ohne Hyperscale-Kapazität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unklarheiten bei der Eigentümerschaft geistigen Eigentums

Lehrman v. Lovo und Klagen der Musikindustrie legen die Grauzone rund um KI-generierte Stimmähnlichkeiten offen und veranlassen Finanzvorstände und Rechtsteams, Entschädigungsklauseln zu fordern, bevor sie Einsätze skalieren. Start-ups beeilen sich, Trainingsdaten transparent zu lizenzieren und Herkunftsmetadaten einzubetten, um eskalierenden Due-Diligence-Checklisten gerecht zu werden. Die rechtliche Unsicherheit friert Experimente in hochwertigen Franchises ein, bei denen Fehler beim geistigen Eigentum den Markenwert und die Einnahmequellen gefährden, insbesondere in den Bereichen Unterhaltung und Werbung, die den nordamerikanischen Markt für synthetische Medien verankern.

Wachsende Bedrohung durch Deepfake-Desinformation

Gesetze wie der ELVIS Act und Plattformrichtlinien schreiben Offenlegungskennzeichnungen vor und zwingen Anbieter, Erkennungs- und Wasserzeichenschichten zu integrieren, die den technischen Aufwand erhöhen. Marken wägen Reputationsrisiken ab und beschränken synthetische Medien häufig auf internes Lernen oder kontrollierte Werbenetzwerke. Compliance-Workflows rivalisieren nun in ihrer Komplexität mit kreativen Pipelines und verschieben das Wettbewerbsfeld zugunsten von Anbietern mit robusten Governance-Strukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Videodominanz trifft auf Audiobeschleunigung

Videobasierte Generierung erzielte 2024 einen Anteil von 35,61 % am nordamerikanischen Markt für synthetische Medien, gestützt durch betriebliche Lernmodule, Marketing-Erklärvideos und virtuelle Sets, die kostspielige Vor-Ort-Aufnahmen umgehen. Unternehmen berichten von erheblichen Kostensenkungen und schnelleren Iterationen, was Video als Standardeinstiegspfad für den Einsatz synthetischer Inhalte festigt. Parallel dazu wächst das Audiosegment, obwohl kleiner, mit einer CAGR von 9,84 %. Voice Cloning deckt nun mehrsprachige und emotionale Variationen ab und erschließt Lokalisierung in großem Maßstab für globale Marken. ElevenLabs' Kapitalerhöhung über 180 Millionen USD bei einer Bewertung von 3,3 Milliarden USD spiegelt das Anlegervertrauen wider, dass lebensechte Sprache zu einer universellen Schnittstelle sowohl für Verbraucher- als auch für Unternehmensanwendungen werden wird.[2]ElevenLabs Pressemitteilung, „Serie B sammelt 180 Millionen USD ein”, Elevenlabs.io, elevenlabs.io

In den nächsten fünf Jahren werden konvergierte Audio-Video-Pipelines zu Wettbewerbsnotwendigkeiten. Plattformen überlagern synchronisierte synthetische Sprache mit gestischen Avataren und produzieren schlüsselfertige Sprecher-Assets, die in E-Commerce-, Helpdesk- und Werbesysteme eingebunden werden können. Da sich Produktionsrahmen standardisieren, wird die Marktgröße des nordamerikanischen Marktes für synthetische Medien, die mit modalitätsübergreifenden Lösungen verbunden ist, eigenständige Silos übertreffen und Anbieter dazu veranlassen, fehlende Fähigkeiten zu erwerben oder Partnerschaften einzugehen.

Nach Technologie: Führerschaft der Generativen KI steht vor der Herausforderung durch Verarbeitung natürlicher Sprache

Generative Diffusions-Engines kontrollierten 44,56 % der Umsätze im Jahr 2024 und verankerten die Marktgröße des nordamerikanischen Marktes für synthetische Medien durch fotorealistische Bildgebung, kinematografische Videos und prozedurale Umgebungen. Die Verarbeitung natürlicher Sprache wird jedoch voraussichtlich eine CAGR von 9,91 % erzielen und kontextuelles Verständnis in ansonsten visuell beeindruckende, aber semantisch flache Assets einbringen. Coheres Bewertung von 5,5 Milliarden USD unterstreicht den Unternehmenshunger nach domänenabgestimmten Sprachmodellen, die Szenenkomposition, Dialog und mehrsprachige Untertitelung steuern können. Im Laufe des Zeitraums verlagert sich die Wettbewerbsdifferenzierung von roher Pixeltreue hin zu narrativer Kohärenz und Markenausrichtung.

Konvergenz ist bereits sichtbar: Adobes Investition in Synthesia verbindet klassische Kreativ-Suite-Werkzeuge mit KI-Generierung und verspricht reibungslose Übergaben zwischen Designteams und algorithmischen Render-Engines. Sprachsynthesemodelle erzielen weiterhin Komprimierungsdurchbrüche und erreichen nahezu menschliche Ausgaben bei geringerem Rechenaufwand, was mobile und Edge-Einsatzszenarien erweitert. Inzwischen bedienen AR/VR-zentrierte generative adversarielle Netzwerke Nischen-Interaktionsshowcases, warten aber auf die Massenadoption von Hardware.

Nach Endnutzerbranche: Gaming-Wachstum fordert Mediendominanz heraus

Medien und Unterhaltung hielten 27,46 % des Umsatzes im Jahr 2024, doch Gaming- und Metaverse-Pipelines übertreffen diesen Wert mit einer CAGR von 10,11 % bis 2030. Studios nutzen KI-Avatare und prozedurale Welten, um Entwicklungszyklen zu verkürzen und gleichzeitig Spielerlebnisse zu personalisieren, und lenken Budgets von linearen Inhalten ab. Es wird erwartet, dass die Wirtschaft digitaler Menschen wächst, was auf eine dauerhafte Nachfrage nach hyperrealen Charakteren hinweist, die Filme, interaktive Medien und gebrandete Unternehmenserlebnisse durchqueren. Werbeausgaben verlagern sich ebenfalls hin zu synthetischen Medien, da Mikro-Targeting einen positiven ROI gegenüber konventionellen Produktionen nachweist.

Gesundheitswesen, Bildung und Biowissenschaften übernehmen synthetische Simulationen für die Patientenaufklärung und mehrsprachige Lehrszenarien und mildern den Mangel an Fachpersonal. Obwohl in absoluten Zahlen kleiner, bieten diese regulierten Branchen langfristige, stabile Verträge, sobald Anbieter Compliance-Hürden überwunden haben, und stabilisieren damit die Einnahmen inmitten zyklischer Unterhaltungsbudgets.

Geografische Analyse

Die Vereinigten Staaten beherrschten 85,12 % der Marktgröße des nordamerikanischen Marktes für synthetische Medien im Jahr 2024, angetrieben durch eine dichte Hyperscale-Rechenzentrumsinfrastruktur, reichlich Risikokapital und KI-Talentcluster im Silicon Valley und in Seattle. Bundesrichtlinien koexistieren mit staatlichen Gesetzen – beispielsweise Kaliforniens Deepfake-Offenlegungsregeln –, die nationale operative Grundlinien prägen. Streaming-Giganten wie Netflix integrieren KI-basierte Pipelines von Ende zu Ende, senken Kosten und wahren gleichzeitig studiowürdige Kinematografie, was die inländischen Nachfragekreisläufe stärkt.

Kanada, das mit einer CAGR von 10,15 % wächst, profitiert von progressiven KI-Strategien wie der Pankanadischen KI-Initiative über 450 Millionen CAD, akademischen Pipelines und Torontos lebhaftem Start-up-Ökosystem. Zweisprachige Anforderungen fördern die Nachfrage nach mehrsprachigen Sprach- und Untertitellösungen und drängen lokale Rundfunkanstalten und E-Learning-Anbieter zur synthetischen Synchronisation. Coheres Heimatpräsenz verankert die Talentbindung und fördert Nebenunternehmen, die fortschrittliche Verarbeitung natürlicher Sprache in Inhaltspipelines einsetzen.

Mexiko bleibt ein aufstrebender, aber hochpotenzialreicher Knotenpunkt. Begrenzte inländische GPU-Kapazität drängt Unternehmen zu grenzüberschreitenden Cloud-Verträgen und verbindet sie mit Anbietern synthetischer Medien aus den Vereinigten Staaten und Kanada. Die spanischsprachige Bevölkerung bietet einen Sprungbrett zu lateinamerikanischen Märkten, sobald Lokalisierungs-Engines ausgereift sind.

Wettbewerbslandschaft

Das Wettbewerbsumfeld umfasst sowohl Mega-Cap-Cloud-Anbieter als auch agile Spezialisten-Start-ups. Horizontale Plattformen betonen integrierte Stacks, die Text-, Audio- und Videogenerierung mit Markenkontrollen kombinieren. Etablierte Unternehmen nutzen proprietäre Datensätze und angepasste Chips, um Unternehmenskonten zu binden, während Neueinsteiger durch bahnbrechende Effizienz oder branchenspezifische Module Fuß fassen. Strategische Schritte in den Jahren 2024–2025 umfassen Adobes Beteiligung an Synthesia, um KI-Video in Creative Cloud zu integrieren, sowie DNEGs Brahma-Übernahme von Metaphysic, um VFX-Erbe mit generativer KI-Kompetenz zu verbinden.[3]Brahma Communications, „Brahma gibt die Übernahme von Metaphysic bekannt”, Dneg.com, dneg.com

Die Finanzierungsgeschwindigkeit bleibt lebhaft, aber Investoren priorisieren verteidigungsfähiges geistiges Eigentum und Strategien für den Weg zum Unternehmensmarkt. Modell-Hosting-Kosten wirken als Burggraben und begünstigen Unternehmen mit mandantenfähigen Inferenzarchitekturen. Die Konsolidierung beschleunigt sich, da Anbieter von Einzellösungen Liquidität oder Skalierung suchen, wie die Gespräche über eine Fusion im Bereich Video-Werbetechnologie zwischen Connatix und JW Player auf DIGIDAY.COM belegen. Weißer Raum besteht in regulierten Sektoren, wo Compliance-Hüllen und Domänendaten dauerhafte Differenzierung verleihen.

Während die Gesamtzahl der Anbieter hoch bleibt, ist die Umsatzkonzentration an der Spitze moderat, wobei das etablierte Cloud-Trio und eine Handvoll KI-Studios den Löwenanteil auf sich vereinen. Offenheit von Modellen gegenüber proprietärer Kontrolle stellt eine strategische Weggabelung dar – Open-Weight-Veröffentlichungen wie Coheres Aya 23 bauen Community-Mindshare auf, während Closed-Source-Modelle auf Premium-Unternehmensmargen abzielen.

Branchenführer im nordamerikanischen Markt für synthetische Medien

DeepBrain AI

ElevenLabs

Colossyan Inc.

Adobe Inc.

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Elon Musks KI-Unternehmen hat Grok Imagine, einen Bild- und Videogenerator, exklusiv für SuperGrok- und Premium+-X-Abonnenten in seiner iOS-App eingeführt. Getreu Musks Vision von Grok als kühner und ungefilterter KI ermöglicht der Generator den Nutzern die Erstellung von nicht jugendfreien Inhalten.

- April 2025: In einem strategischen Schritt hat der Risikokapitalarm von Adobe nicht offengelegte Mittel in Synthesia, ein britisches KI-Start-up, investiert und damit seinen Glauben an das transformative Potenzial von KI in der Videoproduktion signalisiert. Obwohl die Partnerschaft als „strategisch” bezeichnet wird, hat Adobe keine spezifischen finanziellen oder kommerziellen Details bekannt gegeben.

- Januar 2025: D-ID hat seine neueste Funktion, Szenen, in seinem Creative Studio vorgestellt und damit den Prozess der Erstellung von Mehrszenen-Videos vereinfacht. Mit dieser Verbesserung können Nutzer umfassende Erzählungen innerhalb eines einzigen Projekts weben und bis zu 10 verschiedene Szenen zusammenführen, jede mit eigenen Avataren, Hintergründen und Inhaltselementen.

Berichtsumfang des nordamerikanischen Marktes für synthetische Medien

| Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien |

| Textbasierte synthetische Medien |

| Videobasierte synthetische Medien |

| Generative KI |

| Computergrafik und visuelle Effekte |

| Verarbeitung natürlicher Sprache |

| Sprachsynthese und -erkennung |

| Weitere Technologien (AR und VR sowie generative adversarielle Netzwerke) |

| Medien und Unterhaltung |

| Werbung und Marketing |

| Gaming und Metaverse |

| E-Commerce und Einzelhandel |

| Bildung und Schulung |

| Gesundheitswesen und Biowissenschaften |

| Weitere Endnutzerbranchen (Immobilien, Gastgewerbe und weitere) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Medientyp | Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien | |

| Textbasierte synthetische Medien | |

| Videobasierte synthetische Medien | |

| Nach Technologie | Generative KI |

| Computergrafik und visuelle Effekte | |

| Verarbeitung natürlicher Sprache | |

| Sprachsynthese und -erkennung | |

| Weitere Technologien (AR und VR sowie generative adversarielle Netzwerke) | |

| Nach Endnutzerbranche | Medien und Unterhaltung |

| Werbung und Marketing | |

| Gaming und Metaverse | |

| E-Commerce und Einzelhandel | |

| Bildung und Schulung | |

| Gesundheitswesen und Biowissenschaften | |

| Weitere Endnutzerbranchen (Immobilien, Gastgewerbe und weitere) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für synthetische Medien bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 3,79 Milliarden USD erreichen, was einer CAGR von 9,82 % entspricht.

Welcher Medientyp führt derzeit beim Umsatz?

Videobasierte synthetische Inhalte führten 2024 mit einem Marktanteil von 35,60 %, angetrieben durch die Nachfrage nach virtueller Produktion und Schulungsvideos.

Warum ist Kanada das am schnellsten wachsende nationale Segment?

Staatliche KI-Programme, mehrsprachige Inhaltsbedürfnisse und ein starkes Forschungsökosystem untermauern Kanadas CAGR-Trajektorie von 10,15 %.

Welche Endnutzerbranche wächst am schnellsten?

Gaming- und Metaverse-Anwendungen wachsen mit einer CAGR von 10,11 % aufgrund der Nachfrage nach KI-generierten Avataren und immersiven Welten.

Welche rechtliche Herausforderung wirkt sich am stärksten auf den Unternehmenseinsatz aus?

Unklarheiten rund um die Urheberrechtseigentümerschaft für KI-generierte Inhalte veranlassen Unternehmen, stärkere Entschädigungs- und Governance-Regelungen zu suchen.

Seite zuletzt aktualisiert am: