Marktgröße und Marktanteil für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

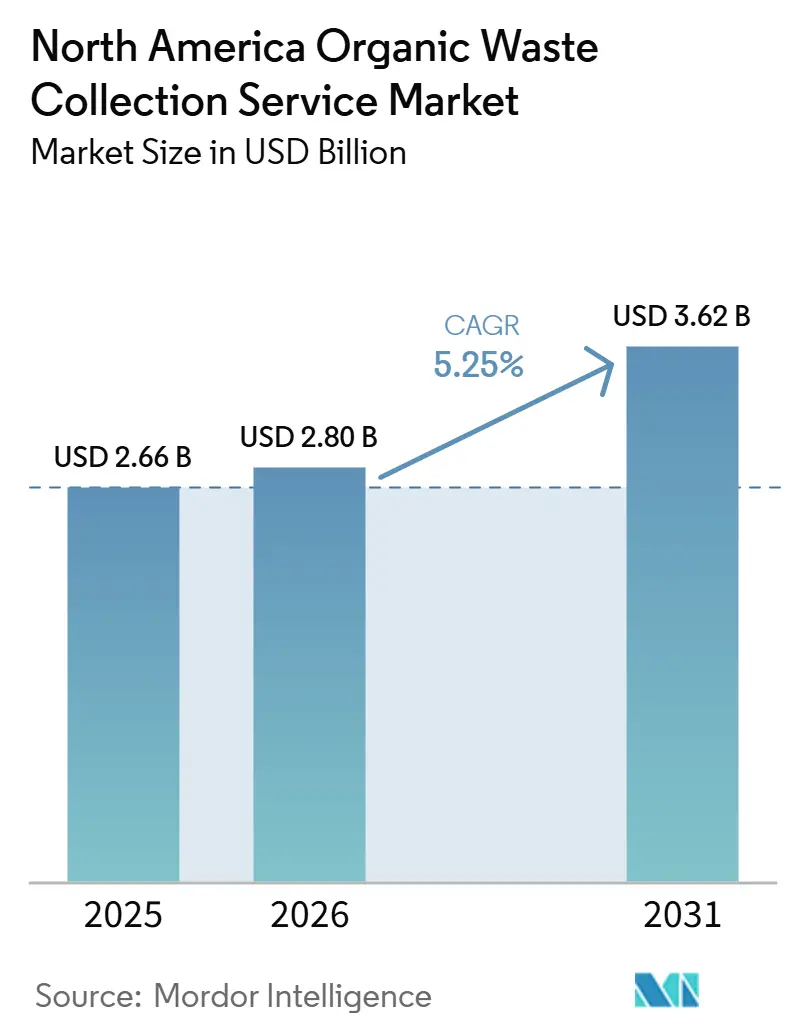

| Marktgröße im Basisjahr (2025) | 2.66 Milliarden US-Dollar |

| Marktgröße (2026) | 2.80 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika wurde im Jahr 2025 auf 2,66 Milliarden USD geschätzt und soll von 2,80 Milliarden USD im Jahr 2026 auf 3,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Das Wachstum im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle spiegelt politische Rückenwind durch Standards für kohlenstoffarme Kraftstoffe, föderale Produktionssteuergutschriften und endgültige EPA-Mengenanforderungen wider, die die Nachfrage nach Pfaden für erneuerbares Erdgas verankern. Kommunale Klimapläne und Vorgaben zur Quellentrennung sichern mehrjährige Tonnagemengen und verbessern die Routendichte sowie die Anlagenauslastung für die Abholung bei Privathaushalten und Gewerbebetrieben. Betreiber skalieren Automatisierung und Behälterdaten, um Arbeitskosten und Kraftstoffvolatilität entgegenzuwirken, während sie ihre Fahrzeugflotten auf die Einhaltung von Null-Emissions-Vorschriften ausrichten. Die Konsolidierung durch gezielte Akquisitionen und in erneuerbare Erdgas integrierte Partnerschaften setzt sich fort, da Kommunen Haushaltsgrenzen mit Zielen zur Umleitung organischer Abfälle und Verpflichtungen zur Anlagenversorgung in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

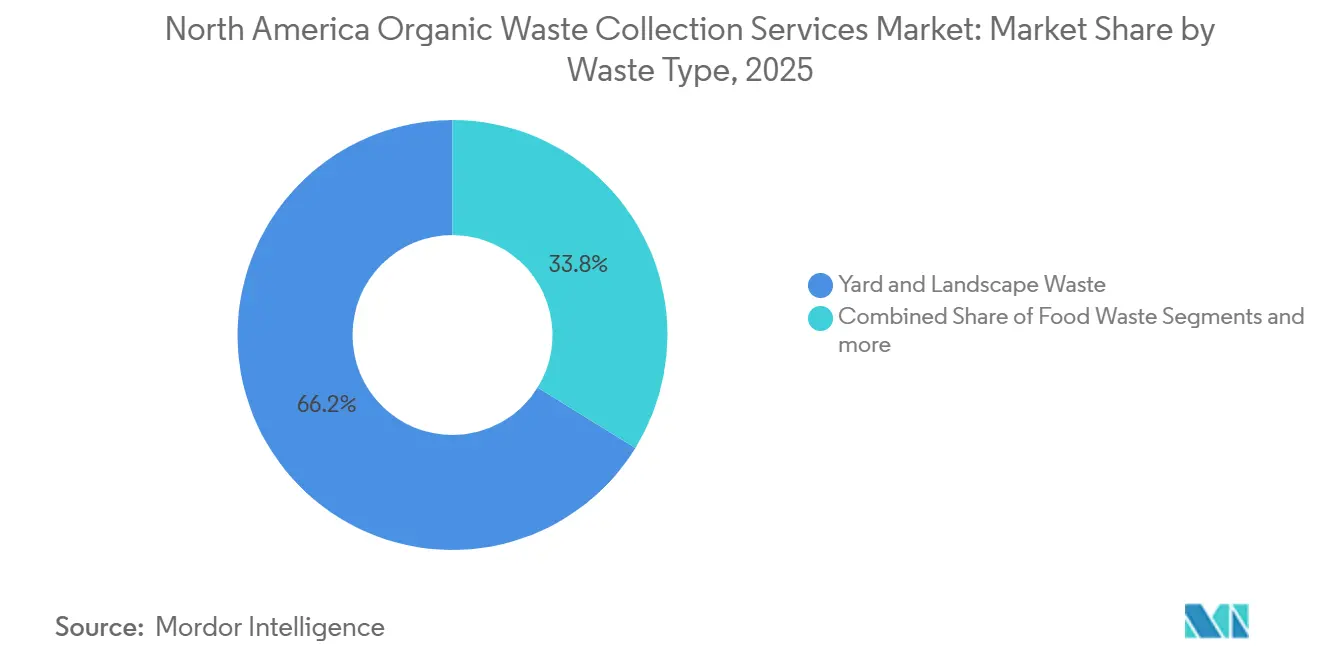

- Nach Abfallart führten Garten- und Landschaftsabfälle mit einem Anteil von 66,2 % am nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle im Jahr 2025, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

- Nach Endnutzer hielt die Sammlung bei Privathaushalten im Jahr 2025 einen Anteil von 74,3 % an der Marktgröße, und der gewerbliche Bereich wird voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen.

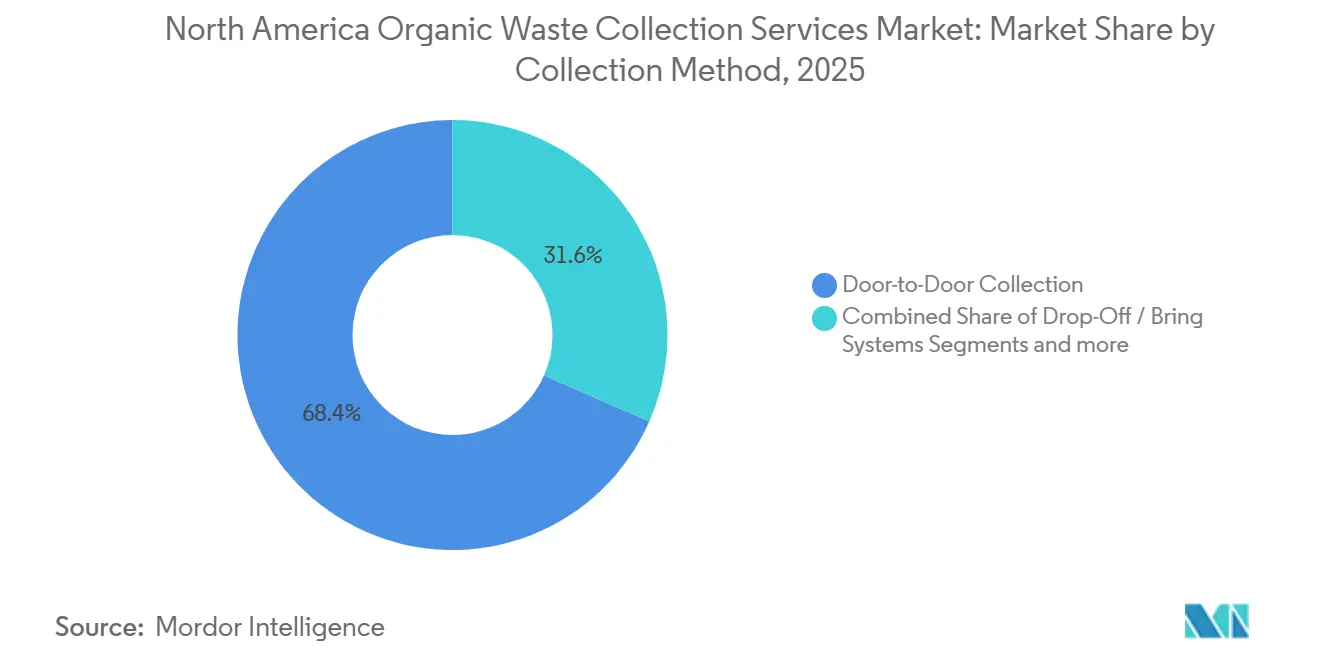

- Nach Sammelmethode entfiel auf die Haustürsammlung im Jahr 2025 ein Anteil von 68,4 %, und sie soll bis 2031 mit einer CAGR von 7,91 % wachsen.

- Nach Technologie und Ausrüstung dominierten vollautomatische Systeme im Jahr 2025 mit einem Anteil von 60,7 % und sollen bis 2031 mit einer CAGR von 8,49 % wachsen.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 79,3 %, während Mexiko mit einer CAGR von 6,35 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gutschriften für Standards für kohlenstoffarme Kraftstoffe zur Unterstützung von Projekten zur Umwandlung organischer Abfälle in Energie | +2.0% | Kalifornien, Oregon, Washington | Kurzfristig (≤ 2 Jahre) |

| Bundes- und staatliche Anreize für die Produktion von erneuerbarem Erdgas (RNG) aus organischen Abfällen | +1.8% | Vereinigte Staaten, Kanada (im Entstehen unter TIER) | Mittelfristig (2–4 Jahre) |

| Kommunale Klimaaktionspläne zur Reduzierung von Methanemissionen aus Deponien | +1.5% | Nordamerika mit führenden Städten Toronto und Cleveland | Langfristig (≥ 4 Jahre) |

| Infrastrukturinvestitionen durch föderale Klima- und Infrastrukturfinanzierungsprogramme | +1.2% | Vereinigte Staaten, Fokus auf benachteiligte Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein und Nachfrage nach der Sammlung organischer Abfälle am Straßenrand | +0.9% | Städtische Zentren und Vororte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für die Spende von Lebensmittelabfällen für Großerzeuger | +0.4% | Vereinigte Staaten landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gutschriften für Standards für kohlenstoffarme Kraftstoffe zur Unterstützung von Projekten zur Umwandlung organischer Abfälle in Energie

Programme für Standards für kohlenstoffarme Kraftstoffe (LCFS) auf Staatsebene in Kalifornien, Oregon und Washington treiben das Wachstum des nordamerikanischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle voran. Diese Programme verknüpfen finanzielle Anreize mit Projekten zur Erzeugung von erneuerbarem Erdgas (RNG) und zur Umwandlung organischer Abfälle in Energie. Durch LCFS-Gutschriftenmechanismen erzielen Abfallwirtschaftsbetreiber zusätzliche Einnahmen, indem sie Lebensmittel-, Landwirtschafts- und kommunale organische Abfälle in Biogas und kohlenstoffarme Transportkraftstoffe umwandeln. Kalifornien steht mit seinem LCFS-Rahmen und den Vorgaben des Senatsgesetzes 1383 zur Umleitung organischer Abfälle an vorderster Front. Diese Initiativen motivieren Kommunen und private Unternehmen, die Sammlung von Lebensmittelabfällen und die Infrastruktur für anaerobe Vergärung zu stärken. Unterdessen fördern die parallelen Richtlinien für saubere Kraftstoffe in Oregon und Washington Investitionen in die Rückgewinnung organischer Abfälle und die Produktion erneuerbarer Energie. Da LCFS-Gutschriften monetarisiert werden, verbessern sie die finanzielle Tragfähigkeit von Unternehmen in der Sammlung und Verarbeitung organischer Abfälle. Dieser Aufschwung beschleunigt die Einführung von Programmen zur quellgetrennten Sammlung organischer Abfälle und treibt das kurzfristige Marktwachstum im westlichen Teil der Vereinigten Staaten in den kommenden zwei Jahren voran.

Bundes- und staatliche Anreize für die Produktion von erneuerbarem Erdgas (RNG) aus organischen Abfällen

Abschnitt 45Z gewährt bis 2029 Produktionssteuergutschriften für kohlenstoffarme Transportkraftstoffe unter Verwendung eines auf dem GREET-Modell (Treibhausgase, regulierte Emissionen und Energieverbrauch im Transportwesen) basierenden Ansatzes, der Pfade zur Vergärung organischer Abfälle einschließt und damit die Projektökonomie für Molkereien, Abwasseranlagen und Deponiegasanlagen stärkt[1]Bundesregister, "Abschnitt 45Z Steuergutschrift für die Produktion sauberer Kraftstoffe," Bundesregister, federalregister.gov. Die im Februar 2026 herausgegebenen Leitlinien des Finanzministeriums stellen klar, dass Emissionsraten für Gülleverarbeitungspfade negativ sein können, was den Gutschriftenwert für Tierhaltungsanlagen mit Vergärung erhöht und die Finanzierung neuer Anlagen beschleunigt. Die provinzielle Unterstützung in Kanada, wie etwa Albertas TIER-Zuschuss an Taurus Canada RNG, zeigt eine parallele politische Ausrichtung, die das Kapitalrisiko für groß angelegte Gülle-zu-RNG-Projekte mit definierten Abnahmepfaden mindert. Private Entwickler gehen in den kommerziellen Betrieb über, wobei Clean Energy Fuels eine große texanische Molkerei-RNG-Anlage in Betrieb nimmt und die vollständige RIN-Berechtigung (Renewable Identification Number) im Rahmen des Renewable Fuel Standard erreicht. Die Verifizierung nach ISO-Rahmenwerken und RFS (Renewable Fuel Standard) Teil 80 trägt zur Wahrung der Integrität der Gutschriftengenerierung bei, während Kaliforniens Zeitplan zur schrittweisen Reduzierung der Gutschriften für vermiedene Methanemissionen nach 2029 ein Zeitfenster schafft, das Entwicklungs- und Beschaffungszyklen vorzieht.

Kommunale Klimaaktionspläne zur Reduzierung von Methanemissionen aus Deponien

Große Städte verknüpfen die Kapazität zur Verarbeitung organischer Abfälle und die RNG-Produktion mit unternehmerischen Emissionszielen, wie Torontos Plan zur Erweiterung der Green-Bin-Verarbeitung und zur Erreichung von 1,5 Millionen Gigajoule Biogas bis 2030 zeigt. Lokale Pläne beinhalten Finanzierungsausrichtung und Verknüpfungen mit emissionsfreien Fahrzeugflotten, die die Umsetzung verbessern, wie etwa der Ansatz des San Mateo County, der LCFS-Vorteile auf saubere Transportprojekte für benachteiligte Gemeinschaften lenkt. Kleinere Kommunen in Kanada folgen mit der Umleitung organischer Abfälle als zentralem Hebel in Klimaplänen, unterstützt durch nationale Grünfonds und provinzielle Anreize, die das Projektrisiko reduzieren. Stadtstrategien in den Vereinigten Staaten umfassen institutionelle Pilotprojekte und Beschaffungsverpflichtungen, die eine stetige organische Tonnage für langfristige Verträge und die Anlagenfinanzierung aufbauen. Diese Pläne begünstigen mehrjährige Vereinbarungen und einen stetigen Rohstofffluss, was den nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle widerstandsfähiger gegenüber kurzfristiger Rohstoffvolatilität macht.

Infrastrukturinvestitionen durch föderale Klima- und Infrastrukturfinanzierungsprogramme

Gemäß Finanzierungsinitiativen im Rahmen des Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze (IIJA) und des Inflation Reduction Act (IRA) der Vereinigten Staaten unterstützen groß angelegte föderale Investitionen in Klimaresilienz, Recyclinginfrastruktur, sauberen Transport und Abfallwirtschaft das langfristige Wachstum im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle. Diese Programme leiten Milliarden von Dollar in die Entwicklung nachhaltiger Infrastruktur, insbesondere in unterversorgten und auf Gerechtigkeit ausgerichteten Gemeinschaften. Bundesfinanzierung unterstützt Investitionen in Fahrzeugflotten zur Sammlung organischer Abfälle, Anlagen zur anaeroben Vergärung, Kompostierungsinfrastruktur, Methanreduzierungsinitiativen und Projekte zur Erzeugung von erneuerbarem Erdgas (RNG). Kommunen und Abfallwirtschaftsbetreiber nutzen zunehmend Zuschüsse und klimaorientierte Finanzierungsprogramme, um Abfallumleitsysteme zu modernisieren und die Kapazität für das Recycling organischer Abfälle zu erweitern. Darüber hinaus beschleunigen Programme für Umweltgerechtigkeit und gemeinschaftsorientierte Infrastruktur den Einsatz nachhaltiger Abfallwirtschaftssysteme in einkommensschwachen und historisch unterversorgten Regionen. Langfristig sollen diese Investitionen die Sammelinfrastruktur stärken, die Deponiumleitungsraten verbessern und die weitere Expansion des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in den Vereinigten Staaten unterstützen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sammel- und Verarbeitungskosten in dünn besiedelten Vorort- und ländlichen Gebieten | -1.4% | Ländliche Gebiete der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Begrenzte Kapazität für anaerobe Vergärung und Kompostierungsanlagen | -1.2% | Nordosten und Mittlerer Westen der Vereinigten Staaten, Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Kommunale Haushaltsbeschränkungen und konkurrierende Prioritäten | -0.8% | Nordamerikanische Kommunen mit fiskalischem Druck | Mittelfristig (2–4 Jahre) |

| Geringe Beteiligung ohne verpflichtende Sammelprogramme | -0.7% | Vorort- und ländliche Verwaltungsbezirke ohne Vorgaben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sammel- und Verarbeitungskosten in dünn besiedelten Vorort- und ländlichen Gebieten

Einige Bezirke berichten von starken Anstiegen bei Verarbeitungsgebühren und Entsorgungskosten seit 2022, was den Preisdruck erhöht und die Serviceerweiterung ohne Einnahmenanpassungen einschränkt[2]Cayucos Sanitary District, "Neue Methodik zur Anpassung der Festabfallgebühren und Tarife 2025," Cayucos Sanitary District, cayucossanitarydistrict.gov. Staatliche Vorgaben in Kalifornien und Regeln für emissionsfreie Fahrzeugflotten erhöhen die Kosten und verkürzen den Kapitalzyklus, was es schwieriger macht, diese auf dünn besiedelten Routen ohne Dichtevorteil zu absorbieren. Städtische Routen können Kraftstoff und Arbeit einsparen, indem unnötige Stopps mit Datenwerkzeugen entfernt werden, doch der ländliche Einsatz von Sensoren und Routenoptimierung bringt aufgrund von Entfernung und Beteiligungsvariabilität geringere Einsparungen. Bundeszuschüsse helfen, Projekte anzustoßen, aber der Wettbewerb um begrenzte Mittel kann größere und skalierbarere Vorschläge gegenüber isolierten ländlichen Pilotprojekten bevorzugen. Diese Kostenstruktur verlangsamt Programmeinführungen in Märkten mit geringerer Dichte innerhalb des nordamerikanischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle.

Begrenzte Kapazität für anaerobe Vergärung und Kompostierungsanlagen

Die Komplexität der Genehmigungsverfahren in den Bereichen Luft, Festabfall und Wasser verlangsamt neue Projekte zur anaeroben Vergärung und erhöht die Vorentwicklungszeiträume und -kosten. Kapazitätsstörungen durch Ereignisse wie Anlagenbrände beseitigen regionale Verarbeitungsoptionen und erzwingen längere Transportlogistik, was die Sammelökonomie untergräbt. Die EPA stellt fest, dass nur ein Bruchteil der berechtigten Betriebe und Kläranlagen Vergärungsanlagen betreibt und dass die Anzahl eigenständiger Lebensmittelabfall-Vergärungsanlagen zu gering ist, um gewerbliche Ströme in großem Maßstab aufzunehmen. Kommunen verschieben manchmal Upgrades von Anlagen für organische Abfälle, um die Erschwinglichkeit in kurzfristigen Haushalten zu priorisieren, was das Angebotswachstum verzögert und Umleitungsziele verlangsamt. Diese Einschränkungen begrenzen den Durchsatz und das kurzfristige Tonnagenwachstum im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Lebensmittelabfälle gewinnen an Dynamik trotz Dominanz von Gartenabfällen

Garten- und Landschaftsabfälle machten 2025 66,2 % der Sammlungen aus, während Lebensmittelabfälle bis 2031 mit einer CAGR von 6,89 % wachsen sollen, da Vorgaben und RNG-Gutschriftenwerte energiereiche Rohstoffe begünstigen. Der nordamerikanische Markt für Dienstleistungen zur Sammlung organischer Abfälle profitiert, wenn Lebensmittelabfallströme vermiedene Methan- und Kraftstoffgutschriften im Rahmen der LCFS- und RFS-Rahmenwerke erschließen und damit die Wirtschaftlichkeit verbessern. Betreiber investieren in die Entpackung, um die Kontaminationskontrolle zu verbessern und anaerobe Vergärungsanlagen zu versorgen, wodurch die Kraftstoffproduktion skaliert und die Sicherheit bei der Abnahme von Gärresten und Verarbeitungseinnahmen erhöht wird. Staatliche Vorgaben zur Trennung organischer Abfälle, die für Großerzeuger gelten, gehen weiterhin über frühe Anwender hinaus, was einen mehrjährigen Aufschwung für die Umleitung gewerblicher und institutioneller Lebensmittelabfälle schafft. Landwirtschaftliche Rückstände bleiben aufgrund der verteilten Versorgung und Saisonalität ein kleiner Anteil, obwohl gemeinsam angesiedelte Gülleverarbeitungsprojekte, die durch TIER-Zuschüsse unterstützt werden, den Durchsatz und die regionale RNG-Versorgung erhöhen.

Die Methanausbeute und Gutschriftenintensität von Lebensmittelabfällen ziehen Kapital in integrierte Entpackungs- und Vergärungsanlagen, die Abnahmen sichern, Annahmegebühren stabilisieren und langfristige Verträge für Transporteure im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle schaffen können[3] American Biogas Council, "WM eröffnet RNG-Anlage im Wert von 131 Millionen USD," American Biogas Council, americanbiogascouncil.org . Nischenbiofeststoffe und industrielle Nebenprodukte werden durch fortschrittliche Trocknungs- und Umwandlungstechnologien verwertet, die die Stromerzeugung und Kohlenstoffvorteile unterstützen. Gartenabfallprogramme bleiben das Rückgrat kommunaler Dienstleistungen, aber ihr Wachstumstempo ist langsamer als bei Lebensmittelabfällen, da weniger politische Anreize an energiearme Rohstoffe geknüpft sind. Im Laufe der Zeit verbessern Kontrollen zur Querkontamination und Aufklärung die Umleitungsqualität, was niedrigere Verarbeitungskosten und eine höhere Rückgewinnung in der nordamerikanischen Branche für Dienstleistungen zur Sammlung organischer Abfälle unterstützt.

Nach Endnutzer: Gewerblicher Bereich übertrifft das Wachstum des Privathaushaltsbereichs

Die Sammlung bei Privathaushalten machte 2025 74,3 % aus und spiegelt kommunale Verträge und Abonnementdichte wider, die den nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle verankern, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen wird. Vorschriften, die Großerzeuger verpflichten, Lebensmittelreste innerhalb definierter Entfernungen von Verarbeitungsstandorten zu trennen, formalisieren die Nachfrage und wandeln freiwillige Pilotprojekte in vertraglich vereinbarte Servicemengen um. Gewerbliche und institutionelle Standorte reagieren auf standardisierte Behältergrößen und Serviceniveaus mit Gewichtsverfolgung und Kontaminationsmetriken, die das Verhalten und die Gebühren steuern. Große Einzelhändler und Hersteller bauen direkte Verarbeitungs- und RNG-Abnahmeverbindungen auf, um Umweltergebnisse und Kostenprediktabilität zu sichern, was die Sichtbarkeit der gewerblichen Pipeline stärkt. Das Wachstum im Privathaushaltsbereich hängt von Bequemlichkeit und Öffentlichkeitsarbeit ab, und ein Programmdesign, das Bewusstsein in wiederholte Bereitstellungen umwandelt, kann die Umleitungsleistung im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle verbessern.

Gewerbliche Volumina werden auch durch die Grundrissdichte und Arbeitsabläufe im hinteren Bereich beeinflusst, die Kontaminationsmuster, Servicerhythmus und praktikable Behälteroptionen bestimmen. Für die industrielle Lebensmittelverarbeitung können Entpackungs- und Direkteinspritzanlagen vor Ort einen vorhersehbaren Durchsatz ermöglichen und Investitionen sowie stabile Annahmegebühren unterstützen. Privathaushalts-Programme bleiben ein Kernbestandteil lokaler Klimastrategien. Wenn sie mit Gartenabfällen und Bildungsmaterialien gebündelt werden, können sie eine Skalierung erreichen, die die Routenökonomie in der nordamerikanischen Branche für Dienstleistungen zur Sammlung organischer Abfälle verbessert. Über den Prognosehorizont hinaus übertrifft die gewerbliche Dynamik das Wachstum des Privathaushaltsbereichs in Prozentpunkten, aber der Privathaushaltsbereich bleibt der größte Beitrag zu den Gesamtvolumina.

Nach Sammelmethode: Dominanz der Haustürsammlung gepaart mit Automatisierungsgewinnen

Die Haustürsammlung machte 2025 68,4 % aus und soll bis 2031 mit einer CAGR von 7,91 % wachsen, unterstützt durch kommunale Servicemodelle und abonnementbasierte Angebote im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle. Automatisierte und halbautomatisierte Routen mit Behälteridentifikation, Kameraunterstützung und Gewichtsdaten reduzieren Handgriffe und verbessern die Nachvollziehbarkeit, was leistungsbasierte Verträge und Kontaminationsgebühren ermöglicht. Intelligente Behälter und Sensoren können in Kombination mit Vorhersagemodellen die zurückgelegte Strecke verringern und den Kundenservice verbessern, obwohl die Wirtschaftlichkeit je nach Dichte und Geografie variiert. Abgabesysteme bleiben eine Nische und eignen sich am besten für Freizeit- oder Saisonstandorte, an denen die Haustürdichte schwer zu erreichen ist. Diese Muster stärken die zentrale Rolle der Haustürsammlung im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle, während Technologie-Upgrades die Kosten pro gesammelter Tonne verfeinern.

Vorgeschriebene Zeitpläne für den Flottenübergang beeinflussen die Wahl der Sammelmethode und die Kapitalallokation, und Pilotprojekte in großen Städten testen die Leistung über verschiedene Routentypen hinweg, bevor eine breitere Einführung erfolgt. In Vorortgebieten gleichen halbautomatisierte Dienste Arbeitseinsparungen mit niedrigeren Vorabausrüstungskosten aus, während die manuelle Sammlung dort bestehen bleibt, wo Straßengestaltung oder Finanzierung Upgrades einschränken. Die Integration von Straßenrand-Organiksammlung mit Datenberichterstattung kann Kommunen helfen, Umleitungen, Bereitstellungsraten und Kontamination zu verfolgen, was Leistungsanreize und Routenkonsolidierung unterstützt. Im Laufe der Zeit schaffen konsistente Datenströme Vertrauen für Abnahmevereinbarungen und helfen, den Sammelrhythmus mit der Verarbeitungskapazität im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle abzustimmen.

Nach Technologie und Ausrüstung: Automatisierung treibt Effizienz voran, Flottenelektrifizierung beschleunigt sich

Vollautomatische Systeme hielten 2025 einen Anteil von 60,7 % und sollen bis 2031 mit einer CAGR von 8,49 % wachsen, was einen Wandel hin zu RFID, Behälterwiegen und Optimierungswerkzeugen widerspiegelt, die Routenzeiten verkürzen und Betriebskosten im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle senken. Fallstudien bestätigen die Auswirkungen von Behälteridentifikation und Datenplattformen auf die durchgängige Rückverfolgbarkeit, Abrechnungsgenauigkeit und Kontaminationsreduzierung in großem Maßstab. Pilotprojekte zur Flottenelektrifizierung laufen in mehreren Verwaltungsbezirken, unterstützt durch Versorgungsrabatte und durch den IRA finanzierte Programme für saubere Fahrzeuge, die Emissionen senken und den Lärm auf städtischen Routen reduzieren. Halbautomatisierte Plattformen bleiben für mittelgroße Städte relevant, die Haushaltsbeschränkungen bewältigen, ohne auf Sicherheits- oder ergonomische Gewinne zu verzichten, während manuelle Systeme zurückgehen, da sich die Arbeitsbedingungen verschärfen. KI-gestützte Sortier- und Umwandlungstechnologien in Verarbeitungszentren können die Umleitung verbessern und Kohlenstoffergebnisse unterstützen, indem sie gemischte kommunale Ströme verarbeiten, die organische Abfälle enthalten.

Kontinuierliche Telematik- und Anlagenzustandsdaten reduzieren Ausfallzeiten und unterstützen die vorausschauende Wartung, was die Zuverlässigkeit der Routenabwicklung erhöht. Elektrische Müllfahrzeuge haben höhere Vorabkosten, aber in Kombination mit Anreizen und intelligentem Laden können die Lebenszyklusökonomien mit politischen Zielen und Beschaffungszyklen in Einklang gebracht werden. Betreiber, die APIs über Sammel- und Verarbeitungssysteme hinweg standardisieren, können Daten von mehreren Anbietern integrieren, was Stadtdashboards und transparente Berichterstattung unterstützt. Diese Veränderungen verbessern die Kostentransparenz im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle und bereiten Flotten auf die Skalierung unter Regimen für saubere Kraftstoffgutschriften vor.

Geografische Analyse

Die Vereinigten Staaten beherrschten 2025 79,3 % des Marktanteils für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika, gestützt durch staatliche Vorgaben und föderale Anreize, die die Sammelökonomie mit RNG-Monetarisierungspfaden in Einklang bringen. Nationale und staatliche Programme haben neue Kapazitäten zur Verarbeitung organischer Abfälle und RNG-Anlagen finanziert, was das Abnahmevertrauen stärkt und langfristige Transportverträge unterstützt. Steigende Verarbeitungs- und Entsorgungskosten haben kommunale Haushalte unter Druck gesetzt, was die Bedeutung von Routendichte, Vertragsgestaltung und Kontaminationskontrollen zur Aufrechterhaltung des Serviceniveaus erhöht. Die Komplexität der Genehmigungsverfahren und Umweltgerechtigkeitsprüfungen verlängern die Zeitpläne für neue Vergärungs- und Kompostierungsanlagen, insbesondere im Nordosten und Mittleren Westen. Im Zeitraum 2026–2031 bleiben Versorgungsverbindungen und Märkte für saubere Kraftstoffe wichtige Nachfrageanker, die den Durchsatz im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle stabilisieren.

Kanada hielt 2025 einen kleineren Anteil, zeigt aber klare Dynamik durch provinzielle Anreize und kommunale Klimaziele, die die Umleitung organischer Abfälle und RNG als Prioritätsmaßnahmen benennen. Albertas TIER-Finanzierung für die Vergärung von Tierhaltungsgülle erhöht die Kapazität und demonstriert skalierbare regionale Modelle, die direkt in Gassysteme eingebunden werden können. Städte wie Calgary erweitern ihre Kompostierungs- und Vergärungskapazitäten mit Unterstützung von Bundes- und Kommunalmitteln, was die langfristige Kapazität für Straßenrand- und Gewerbeprogramme erhöht. Verträge, die Biokohle- und Kompostmärkte integrieren, erscheinen auch in Westkanada, was das Risiko streut und lokale Bodenprodukt-Wertströme schafft. Elektrische Sammelflotten in British Columbia zeigen, wie Versorgungsrabatte und Infrastrukturzuschüsse emissionsfreie Übergänge beschleunigen können, die mit den Zielen des organischen Abfallsammeldienstes übereinstimmen.

Mexiko verzeichnet mit einer CAGR von 6,35 % bis 2031 das schnellste Wachstum, unterstützt durch grenzüberschreitende Berechtigung für 45Z-Rohstoffe und wachsendes Interesse an der Umleitung organischer Abfälle in großen Städten. Die inländische Verarbeitungskapazität wächst von einer kleinen Basis aus, und die Ausrichtung auf nordamerikanische Kraftstoffgutschriftenregime erhöht den Wert von Netzwerken zur Sammlung organischer Abfälle, die Vergärungsprojekte versorgen können. Pilotprogramme für Straßenrand- und Abgabesammlung in großen Ballungsräumen informieren Servicemodelle, während Investitionsfälle für neue Anlagen sich verbessern, wenn sie mit Versorgungsleitungen oder Flottenbrennstoffverträgen integriert werden. Prioritäten der Umweltgerechtigkeit prägen die Standortwahl von Anlagen in den Vereinigten Staaten und Kanada, und ähnliche Themen entstehen in mexikanischen Kommunen, während sich die Pläne weiterentwickeln. Diese Trends positionieren Mexiko als aufstrebenden Wachstumsbeitrag innerhalb des nordamerikanischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle.

Wettbewerbslandschaft

Der nordamerikanische Markt für Dienstleistungen zur Sammlung organischer Abfälle ist mäßig fragmentiert, wobei große integrierte Transporteure Routendichte und Deponiegasanlagen zur RNG-Erzeugung nutzen, während spezialisierte Entwickler Entpackungs- und Vergärungszentren verfolgen, die an Märkte für saubere Kraftstoffe gebunden sind. Große etablierte Unternehmen erweitern ihre RNG-Präsenz durch Partnerschaften, die Sammelvolumina in leitungsqualitatives Gas für den Verkauf an Versorgungsunternehmen oder den Flottengebrauch umwandeln. Änderungen am kalifornischen LCFS und Regeln zur Flottenelektrifizierung verkürzen Entscheidungszeiträume, was Betreiber mit Zugang zu Kapital und einer strukturierten Abnahme begünstigt, die die Ertragsvolatilität reduziert. Vor diesem Hintergrund verlagert sich der Wettbewerb hin zu Servicekosten, Datentransparenz und der Fähigkeit, Sammlung mit Verarbeitung und Kraftstoffpfaden zu integrieren.

Spezialisierte Akteure nutzen Entpackung, einen Fokus auf gewerbliche Gastronomie und Abonnementmodelle, um Wachstum dort zu erschließen, wo Vorgaben neuer oder uneinheitlich sind. Projekte auf Gemeinschaftsebene zeigen, wie lokale wirtschaftliche Vorteile und Arbeitsplatzbeschaffung die Standortwahl und Genehmigung unterstützen und gleichzeitig widerstandsfähige Endmärkte ermöglichen können. Jüngste Akquisitionen haben nationale Präsenzen für organische Abfälle erweitert und langjährig betriebene Vergärungsstandorte in größere Netzwerke eingebracht, die Standardpraktiken und Datensysteme skalieren können. Abonnementbasierte Betreiber im Privathaushaltsbereich haben die Zahlungsbereitschaft und hohe Servicezuverlässigkeit bestätigt, was Kommunen hilft, Programmausweitungen zu rechtfertigen und in Kontaminationskontrolle zu investieren.

Die Technologieeinführung differenziert Betreiber hinsichtlich Routenökonomie und Qualitätsergebnissen, und KI-gestützte Verarbeitung erhöht den Umleitungswert gesammelter organischer Abfälle innerhalb gemischter Abfallströme. Elektrische Flotten wechseln von Pilotprojekten zu stufenweisen Einführungen mit Versorgungsunterstützung, und die Beschaffung wird wahrscheinlich skalieren, wenn Ladeinfrastruktur und Gesamtbetriebskosten sich verbessern. Direkte Einzelhandels- und Herstellerpartnerschaften bieten zugesicherte Rohstoffe und Einnahmen, was Entwicklern hilft, neue Vergärungskapazitäten zu finanzieren und Gutschriften für saubere Kraftstoffe zu sichern, die die Renditen verbessern. Diese Wettbewerbsschritte positionieren integrierte Plattformen und datengetriebene Spezialisten, um Marktanteile im nordamerikanischen Markt für Dienstleistungen zur Sammlung organischer Abfälle zu gewinnen.

Marktführer in der Branche für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika

Republic Services

Waste Connections

Recology

Synagro

CompostNow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Divert, Inc. eröffnete seine 66.000 Quadratfuß große integrierte Umleitungs- und Energieanlage in Longview, Washington, die erste ihrer Art im Bundesstaat, die bis zu 100.000 Tonnen unverkaufter Lebensmittel jährlich verarbeitet, um über 235.000 MMBtu (Millionen British Thermal Units) erneuerbarer Energie und 450.000 Pfund nährstoffreichen Düngers zu produzieren, mit einer Verbindungsvereinbarung für die RNG-Einspeisung in die Erdgasverteilungsleitungen von Cascade Natural Gas, die Albertsons, Fred Meyer, Kroger, Reser's Fine Foods und Safeway im pazifischen Nordwesten versorgen.

- April 2026: Die Southeastern Public Service Authority in Portsmouth, Virginia, startete eine erweiterte Anlage zur Umwandlung von Abfall in Recyclingmaterial unter Einsatz von KI-Technologie im Rahmen eines 450-Millionen-USD-Vertrags über 20 Jahre mit AMP, der jährlich 540.000 Tonnen kommunalen Festabfalls von 1,2 Millionen Einwohnern der South Hampton Roads verarbeitet, mindestens 50 % von der Deponie umleitet durch KI-Sortierung und Organika in Biokohle umwandelt, wobei Analysen zeigen, dass über 0,7 Tonnen CO2-Äquivalent pro behandelter Tonne vermieden oder entfernt werden, was eine jährliche Auswirkung von 378.000 Tonnen CO2-Äquivalent projiziert.

- März 2026: Bulk Handling Systems, Zero Waste Energy, Napa Recycling and Waste Services und die Stadt Napa bildeten eine öffentlich-private Partnerschaft zur Entwicklung einer Trockenvergärungs- und RNG-Anlage an der Napa Recycling and Composting Facility unter Verwendung von SMARTFERM Plug Flow, um jährlich bis zu 500.000 Dieselgallonenäquivalente an komprimiertem Erdgas zu erzeugen.

Berichtsumfang für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in Nordamerika

| Lebensmittelabfälle (vor und nach dem Verbraucher) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie und Catering, Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und Fertigung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Abgabe- und Bringsysteme |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatisierte Systeme |

| Vollautomatisierte Systeme |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Abfallart | Lebensmittelabfälle (vor und nach dem Verbraucher) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie und Catering, Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und Fertigung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustürsammlung |

| Abgabe- und Bringsysteme | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatisierte Systeme | |

| Vollautomatisierte Systeme | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und Wachstumsrate des nordamerikanischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle bis 2031?

Der nordamerikanische Markt für Dienstleistungen zur Sammlung organischer Abfälle soll bis 2031 einen Wert von 3,62 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 5,25 % wachsen.

Welches Endnutzersegment wächst am schnellsten bei der Sammlung organischer Abfälle in Nordamerika?

Der gewerbliche Bereich wächst am schnellsten mit einer prognostizierten CAGR von 7,62 % bis 2031, unterstützt durch Vorgaben für Großerzeuger und unternehmerische Verpflichtungen.

Wie wirken sich Richtlinien wie 45Z und LCFS auf die Wirtschaftlichkeit der Sammlung organischer Abfälle aus?

Produktionssteuergutschriften nach 45Z und LCFS-Gutschriftenzeiträume verbessern die RNG-Projektrenditen und die Abnahmesicherheit, was Sammelverträge und Routendichte unterstützt.

Welche Sammelmethode führt in Nordamerika und warum?

Die Haustürsammlung führt mit einem Anteil von 68,4 % aufgrund kommunaler Servicemodelle und Abonnements und profitiert von Automatisierung, die den Arbeitsaufwand pro Route senkt.

Welche Geografien erzielen den größten Umsatz und wo ist das Wachstum am schnellsten?

Die Vereinigten Staaten hielten 2025 79,3 % des Umsatzes, während Mexiko mit einer CAGR von 6,35 % bis 2031 das schnellste Wachstum aufweist, basierend auf grenzüberschreitender Berechtigung und aufkommenden Programmen.

Welche Technologien prägen die Routeneffizienz und Compliance?

RFID-Behälterverfolgung, bordeigenes Wiegen, Routenoptimierung und elektrische Flotten senken Kosten und bereiten auf Null-Emissions-Vorschriften vor, während KI in Verarbeitungsanlagen die Umleitung steigert.

Seite zuletzt aktualisiert am: