Marktgröße und Marktanteil für Mönchsfrucht-Süßungsmittel in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

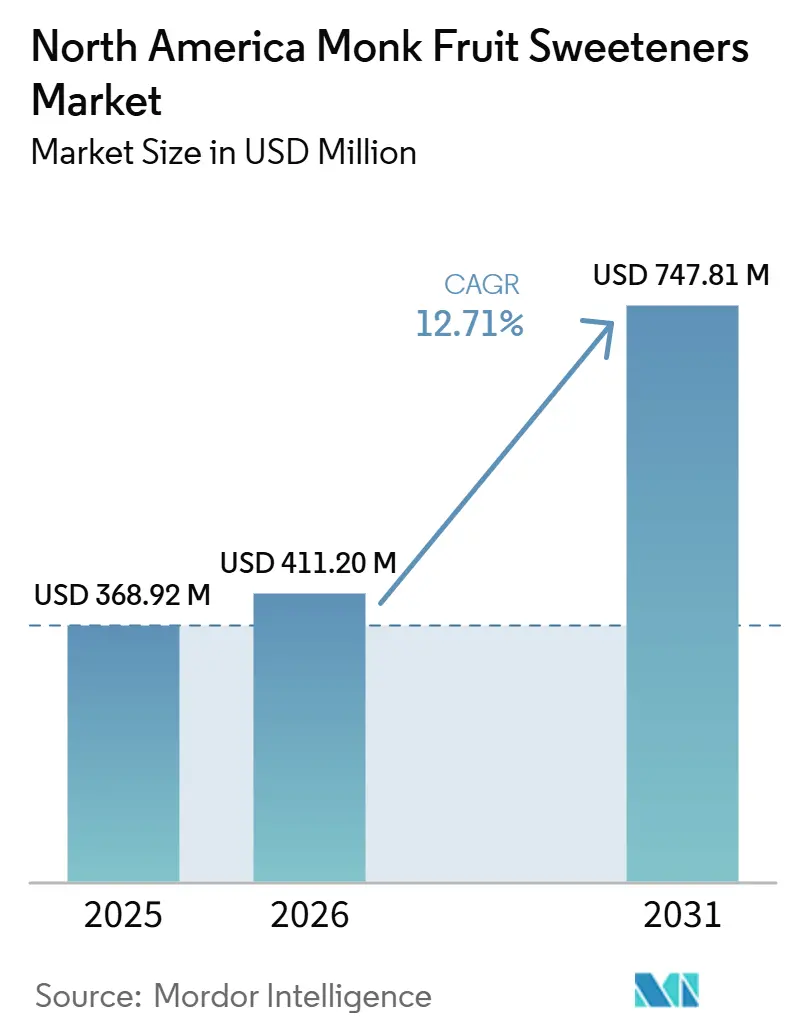

| Marktgröße im Basisjahr (2025) | 368.92 Millionen US-Dollar |

| Marktgröße (2026) | 411.20 Millionen US-Dollar |

| Marktgröße (2031) | 747.81 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.71% CAGR |

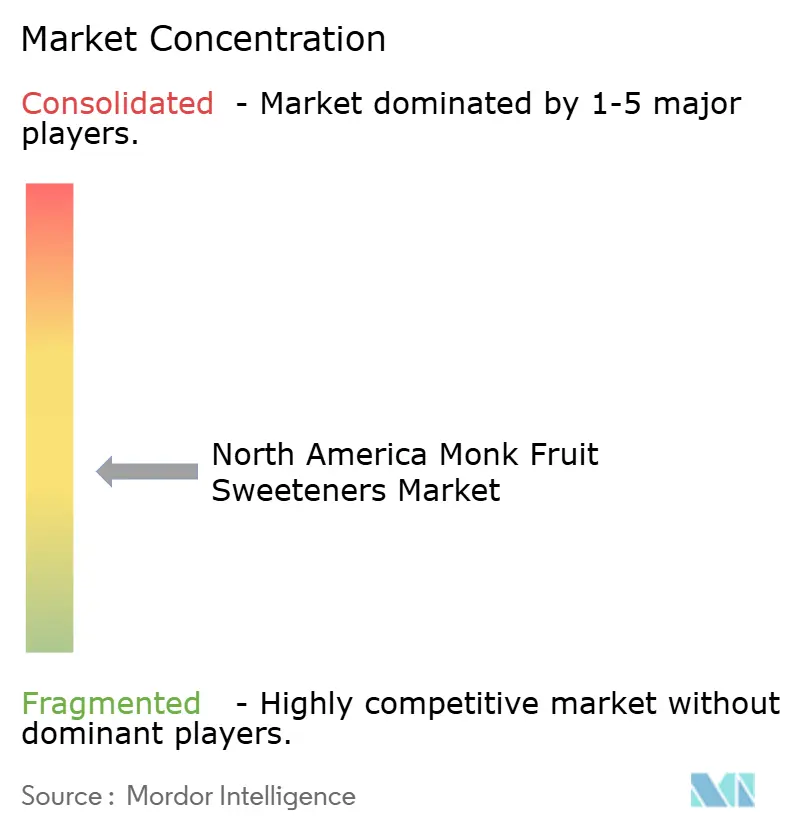

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mönchsfrucht-Süßungsmittel in Nordamerika von Mordor Intelligence

Die Marktgröße für Mönchsfrucht-Süßungsmittel in Nordamerika wird voraussichtlich von 368,92 Millionen USD im Jahr 2025 und 411,20 Millionen USD im Jahr 2026 auf 747,81 Millionen USD bis 2031 wachsen, was einem CAGR von 12,71 % im Zeitraum 2026–2031 entspricht. Der Markt expandiert, da Lebensmittel- und Getränkeunternehmen von künstlichen Süßungsmitteln auf natürlich gewonnene, kalorienfreie Alternativen umsteigen, die eine Produktreformulierung unterstützen und gleichzeitig eine Clean-Label-Positionierung aufrechterhalten. Ein günstiges regulatorisches Umfeld unterstützt den Markt ebenfalls, da die langjährige GRAS-Klassifizierung der FDA eine wesentliche Zulassungshürde beseitigt, die weiterhin einige neuere Zutaten betrifft[1]Quelle: U.S. Food and Drug Administration, „Hochintensive Süßungsmittel”, U.S. Food and Drug Administration, fda.gov. Das Nachfragewachstum übertrifft die Versorgungsflexibilität der Mogroside-Rohstoffe, was die Preise hoch hält und die Premiumposition des Mönchsfruchtextrakts im Vergleich zu Stevia und Allulose bewahrt. Getränkehersteller betrachten Mönchsfrucht-Süßungsmittel weiterhin als praktische Reformulierungsoption, da sie zur Kalorienreduzierung beitragen und mit der natürlichen Positionierung bei gängigen verpackten Produkten übereinstimmen. Gleichzeitig entwickelt sich der Markt um zwei wesentliche Wettbewerbsprioritäten: Versorgungssicherheit und Anwendungsunterstützung, da beide Faktoren das Käufervertrauen mittlerweile ebenso stark beeinflussen wie die Leistung der Zutat.

Wichtigste Erkenntnisse des Berichts

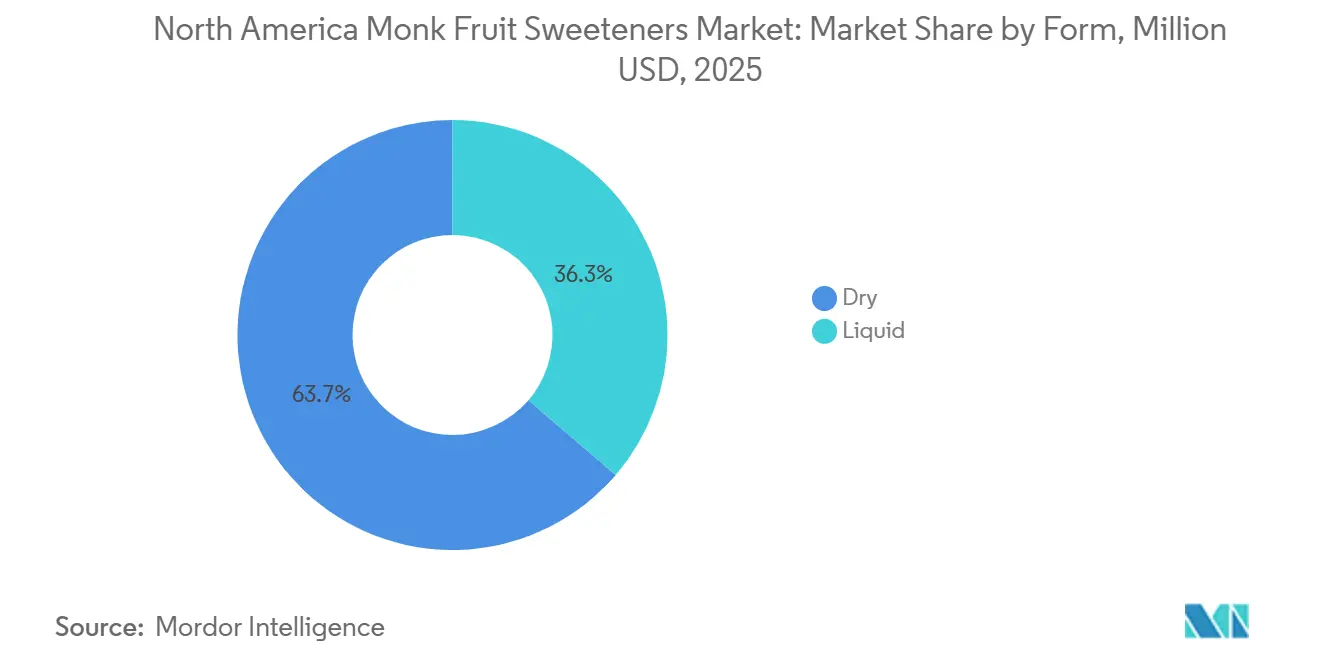

- Nach Form führten trockene Mönchsfrucht-Süßungsmittel im Jahr 2025 mit einem Anteil von 63,71 %, während flüssige Mönchsfrucht-Süßungsmittel bis 2031 voraussichtlich mit einem CAGR von 13,96 % wachsen werden.

- Nach Kategorie hielten konventionelle Mönchsfrucht-Süßungsmittel im Jahr 2025 einen Anteil von 81,79 %, während biologische Mönchsfrucht-Süßungsmittel bis 2031 voraussichtlich mit einem CAGR von 14,81 % expandieren werden.

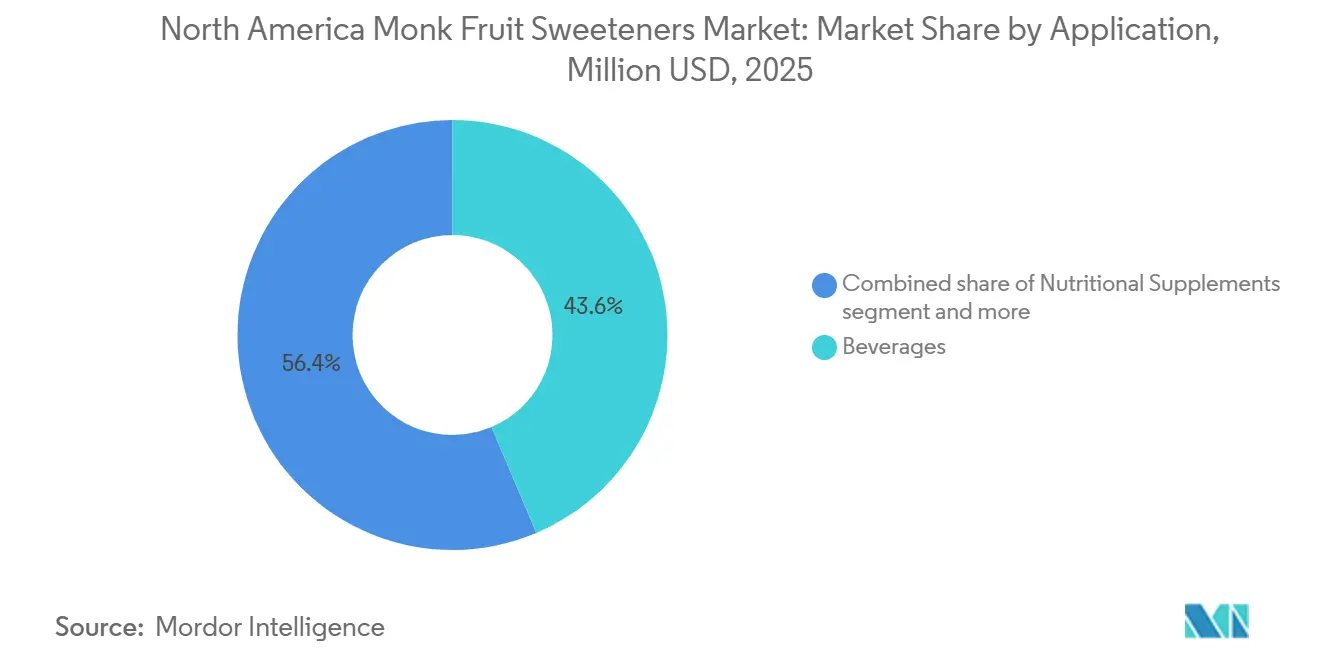

- Nach Anwendung entfielen auf Getränke im Jahr 2025 43,62 % der Marktgröße für Mönchsfrucht-Süßungsmittel, während Nahrungsergänzungsmittel bis 2031 mit einem CAGR von 13,42 % wachsen.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 79,13 % am Markt für Mönchsfrucht-Süßungsmittel, während Mexiko mit einem prognostizierten CAGR von 13,93 % bis 2031 den höchsten Wert verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Mönchsfrucht-Süßungsmittel

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Clean-Label-Zuckerreduzierung bei der Reformulierung von Lebensmitteln und Getränken | +3.2% | Angeführt von den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Premium-natürliche kalorienfreie Süßungsmittel im nordamerikanischen Einzel- und B2B-Handel | +2.4% | Vereinigte Staaten und Kanada | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Hochleistungsblends mit Allulose, Stevia und löslichen Ballaststoffen | +1.5% | Vereinigte Staaten (Kernmarkt), Kanada (Sekundärmarkt) | Mittelfristig (2–4 Jahre) |

| Einsatz in Keto-, Low-Carb- und diabetikerfreundlichen Produkten | +1.9% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verwendung von Mönchsfrucht in Getränken, Milchprodukten und Nahrungsergänzungsmitteln | +2.0% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Technischer Service, Anwendungsunterstützung und maßgeschneiderte Süßungssysteme | +0.7% | Nordamerika-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Zuckerreduzierung bei der Reformulierung von Lebensmitteln und Getränken

Der regulatorische Druck auf zugesetzten Zucker, einschließlich der aktualisierten Anforderungen der FDA an die Nährwertkennzeichnung und zunehmender Diskussionen auf Staatsebene über Zuckersteuern, hat zu einem strukturellen Wandel bei den Beschaffungsprioritäten für Zutaten bei großen Lebensmittel- und Getränkeunternehmen geführt. Mogroside V enthält keine Kohlenhydrate, die mit herkömmlichem Zucker assoziiert werden, sodass Formulierer kalorienfreie Angaben machen können, ohne künstliche Zusatzstoffe zu verwenden. Stevia bietet einen ähnlichen Positionierungsvorteil, aber Mönchsfrucht profitiert häufig von einer günstigeren Geschmackswahrnehmung bei Verbrauchern. Die Verbraucherforschung von Cargill aus Oktober 2025 ergab, dass Käufer bereit sind, 10 % mehr für Getränke zu zahlen, die mit „natürlich gesüßt” gekennzeichnet sind, was eine Premiumchance signalisiert, die Marken dazu ermutigt, mit Mönchsfrucht- und Stevia-Kombinationen zu reformulieren. Dieser regulatorische Treiber betrifft sowohl die FDA als auch die Canadian Food Inspection Agency, da Kanadas Vorschriften zur Modernisierung der Lebensmittelkennzeichnung die Kontrolle von Angaben zu zugesetztem Zucker verschärfen und einen parallelen Compliance-Druck auf den beiden primären nordamerikanischen Märkten erzeugen.

Einsatz in Keto-, Low-Carb- und diabetikerfreundlichen Produkten

Das Keto- und Low-Carb-Ernährungssegment hält eine Nachfragebasis für Mönchsfrucht-Süßungsmittel aufrecht, die sich qualitativ von breiteren Gesundheits- und Wellnesstrends unterscheidet. Es treibt Wiederholungskäufe bei einer treuen, kaufkräftigeren Verbrauchergruppe an, die Ernährungsentscheidungen mit nahezu klinischer Präzision hinsichtlich des glykämischen Einflusses trifft. Der glykämische Index von Mönchsfrucht ist null, was im Rahmen des FDA-GRAS-Rahmens validiert und durch das nicht-glykämische Mogroside-V-Profil unterstützt wird, was sie für diabetikerfreundliche und Keto-Formulierungen gut geeignet macht, da sie keine Insulinreaktion auslöst. Lakanto plant für 2025 die Einführung eines proprietären goldenen Mönchsfrucht-Süßungsmittels mit Allulose, das speziell für Bräunung und Karamellisierung in gewerblichen Bäckerei- und Haushaltsanwendungen entwickelt wurde[2]Quelle: Lakanto, „Lakanto Produktoffenlegungen”, Lakanto, lakanto.com. Eine für Februar 2026 im Journal of Drug Delivery and Therapeutics geplante peer-reviewed Studie soll die erfolgreiche Formulierung eines kalorienfreien Elektrolyt-Ergänzungspulvers auf Basis von Mönchsfruchtextrakt für Diabetiker, Keto- und Sportanwender demonstrieren und damit den wachsenden Anwendungsbereich über Tischsüßungsmittel hinaus hervorheben.

Verwendung von Mönchsfrucht in Getränken, Milchprodukten und Nahrungsergänzungsmitteln

Getränke werden voraussichtlich der größte Nachfragegenerator sein und im Jahr 2025 43,62 % des nordamerikanischen Marktes ausmachen. Ein weniger untersuchter Faktor ist die wachsende Präferenz für flüssiges Mönchsfruchtkonzentrat gegenüber Trockenpulver in Getränkeproduktionslinien. Flüssige Formate ermöglichen die Süßeanpassung durch In-Line-Dosiersysteme, was die Chargenvariabilität bei der Kontinuousproduktion reduziert. Dieser operative Vorteil verändert die Art und Weise, wie Zutaten-Einkäufer Beschaffungsspezifikationen aushandeln, da Lieferanten von Flüssigformaten stabilere, langfristige Lieferbeziehungen sichern, sobald die Dosiergeräte auf eine bestimmte Extraktqualität kalibriert sind. Layn Natural Ingredients plant für 2026 die Erweiterung seines Mönchsfrucht-Portfolios um Mönchsfrucht-Dekokt in Pulver- und Flüssigformaten, um der Nachfrage globaler Marken nach Clean-Label-Süßungslösungen auf Fruchtbasis gerecht zu werden, die neben hochreinen Extrakten eine breitere Formulierungsflexibilität bieten. Der Getränkemarkt dient auch als Verbraucherbildungskanal, da Mönchsfrucht-Angaben auf der Vorderseite von gängigen Fertiggetränken die Bekanntheit der Zutat steigern und anschließend den Absatz von Tischsüßungsmitteln im Einzelhandel in derselben Region fördern.

Hochleistungsblends mit Allulose, Stevia und löslichen Ballaststoffen

Der kommerziell bedeutendste Trend im nordamerikanischen Mönchsfruchtmarkt ist die Verwendung von synergistischen Blends aus Mogroside V mit Stevia Reb M, Allulose oder Erythrit anstelle von reiner Mönchsfrucht. Diese Kombinationen verbessern die Süßekurve und reduzieren die Nachgeschmacksbeschränkungen einzelner hochintensiver Süßungsmittel, während ein Clean-Label-Status erhalten bleibt. Die Blends führen zur Kommodifizierung von reinem Mogroside-Extrakt und schaffen proprietäre Differenzierung auf der Formulierungsebene. Dieser strukturelle Wandel begünstigt integrierte Lieferanten mit Anwendungslaborinfrastruktur gegenüber reinen Rohstoffhändlern. Im März 2026 planen Tate & Lyle und Manus Bio die gemeinsame Einführung der Süßungsmittelmarke Yume, wobei die ersten Produkte auf Getränke- und Milchproduktanwendungen durch präzise entwickelte Mönchsfrucht- und Stevia-Synergien abzielen. Im März 2024 brachte ADM eine Mönchsfrucht-Stevia-Blendlinie speziell für Getränkeanwendungen auf den Markt, was zeigt, dass große Zutatenunternehmen von einer explorativen Positionierung zu festen Produktlinien in dieser Kategorie übergegangen sind[3]Quelle: Archer Daniels Midland, „ADM Pressemitteilung, März 2024”, ADM, adm.com.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentrierte Rohstofflieferkette, die an den Anbau in Südchina gebunden ist | -1.8% | Global, insbesondere nordamerikanische Importeure | Langfristig (≥ 4 Jahre) |

| Hohe Zutatenkosten im Vergleich zu herkömmlichem Zucker und einigen alternativen Süßungsmitteln | -1.3% | Nordamerika-weit | Mittelfristig (2–4 Jahre) |

| Charge-zu-Charge-Variabilität bei Geschmack und Mogroside-Profil | -0.9% | Vereinigte Staaten (B2B-Fertigungskanal) | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Begrenzte Verbraucherbekanntheit im Vergleich zu bekannteren Süßungsmittelalternativen | -1.2% | Vereinigte Staaten (Massenmarkt) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentrierte Rohstofflieferkette, die an den Anbau in Südchina gebunden ist

Der Mönchsfruchtanbau bleibt strukturell auf einen engen geografischen Gürtel beschränkt, der sich auf die Autonome Region Guangxi Zhuang in Südchina konzentriert, die über 90 % der weltweiten Rohfruchtproduktion ausmacht. Die Ernte erfordert einen Reifezyklus von 3–5 Jahren, was Anbauer daran hindert, die Anbaufläche schnell als Reaktion auf Nachfragespitzen auszuweiten, und eine angebotsseitige Unelastizität schafft, die vertragliche Absicherungen nicht vollständig ausgleichen können. Eine peer-reviewed Analyse in Foods (MDPI, 2025) stellt fest, dass diese geografische Konzentration nordamerikanische Käufer phytosanitären Störungen und geopolitischen Handelseingriffen in einem Ausmaß aussetzt, das bei keinem anderen wichtigen hochintensiven Süßungsmittel zu beobachten ist. In Guilin ansässige Extraktoren berichteten 2025, dass sie unabhängig voneinander fortschrittliche Extraktionstechnologien entwickelt hatten und über mehr als 130 globale Patente verfügten, um die Exportwettbewerbsfähigkeit trotz Handelsunsicherheiten zwischen China und den Vereinigten Staaten aufrechtzuerhalten. Die USDA-Bio- und NSF-International-Lieferkettenrahmen für Zertifizierungen erhöhen zudem die Prüfkosten und Vorlaufzeiten für Importeure, die aus dieser geografisch konzentrierten Versorgungsbasis beziehen.

Hohe Zutatenkosten im Vergleich zu herkömmlichem Zucker und einigen alternativen Süßungsmitteln

Mönchsfruchtextrakt bleibt pro Süßungseinheit deutlich teurer als Stevia oder Sucralose, was in Segmenten, in denen preissensible Reformulierungsentscheidungen die Beschaffung bestimmen, eine Kostenhürde darstellt. Die Extraktion von hochreinem Mogroside V erfordert kapitalintensive chromatografische Trennungs- und Sprühtrocknungsverfahren, die auf wenige große chinesische Verarbeiter konzentriert sind. Diese oligopolistische Upstream-Struktur begrenzt die Preisverhandlungsmacht nordamerikanischer Käufer. Für mittelgroße Lebensmittelhersteller führt diese Kostenhürde häufig zu Blendformulierungen, bei denen Mogroside V in minimalen Einschlussraten neben kostengünstigeren Füllsüßungsmitteln wie Erythrit eingesetzt wird. Dieser Ansatz kann die Clean-Label-Positionierung schwächen, die die Beschaffungsentscheidung ursprünglich gerechtfertigt hat. Das Zollumfeld zwischen den Vereinigten Staaten und China in den Jahren 2025–2026 könnte die Importkosten für Mönchsfrucht-Zutaten weiter erhöhen und den bestehenden Kostennachteil gegenüber Süßungsmitteln mit geografisch diversifizierteren Lieferketten verstärken. Es könnte auch einen sekundären Wettbewerbsnachteil schaffen, den die Branche durch inländische fermentationsbasierte Produktion zu beheben beginnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssige Formate gewinnen in der präzisen Getränkeherstellung an Bedeutung

Die Trockenform wird voraussichtlich 63,71 % des nordamerikanischen Marktes für Mönchsfrucht-Süßungsmittel im Jahr 2025 ausmachen, was ihre Dominanz bei Tischsüßungsmitteln, Trockenmix-Proteinergänzungen, Backwaren und Bäckereiformen widerspiegelt, bei denen Fließfähigkeit und Lagerstabilität entscheidend sind. Trockene Mönchsfrucht, typischerweise sprühgetrocknetes Mogroside-V-Pulver, das mit einem Träger wie Erythrit oder Inulin gemischt wird, unterstützt eine einfache Handhabung und präzise Dosimetrie in der Hochdurchsatzproduktion. Obwohl flüssige Mönchsfrucht voraussichtlich einen kleineren Anteil halten wird, wird sie von 2026 bis 2031 voraussichtlich einen CAGR von 13,96 % verzeichnen. Getränkehersteller treiben dieses Wachstum aufgrund ihrer Präferenz für wässrige Konzentrate in Fertiggetränketees, aromatisierten Wässern und kohlensäurehaltigen Erfrischungsgetränken voran, bei denen Lösungsgleichmäßigkeit und Echtzeit-Süßeanpassung wesentliche Produktionsanforderungen sind. Die geplante Erweiterung von Layn Natural Ingredients im Jahr 2026 auf Mönchsfrucht-Dekokt im Flüssigformat, standardisiert auf 1 %–3 % Mogroside V, adressiert direkt die Nachfrage globaler Marken nach fruchtbasierten Süßungslösungen, die über hochreine Extraktprämien hinaus Formulierungsflexibilität bieten. Da sich die Getränkeindustrie auf personalisierte Zuckerreduzierungsziele und kontinuierliche Dosiertechnologie zubewegt, wird das Flüssigformat den Anteil des Trockensegments bis 2031 voraussichtlich schrittweise verringern.

Eine weniger untersuchte Dynamik innerhalb der Formsegmentierung besteht darin, dass flüssige Mönchsfruchtformate für Zutatenlieferanten höhere Margen erzielen, obwohl sie niedrigere Reinheitsgrade als konzentrierte Trockenextrakte aufweisen. Getränke-Lohnhersteller, die flüssige Dosiersysteme standardisieren, schaffen gerätekalibrierte Wechselkosten innerhalb ihrer Beschaffungsstrukturen, was zu langfristigen Lieferantenbeziehungen führt, die Massenpulverlieferanten nur schwer replizieren können. Die GRAS-Klassifizierung der FDA gilt gleichermaßen für wässrige und pulverförmige Mönchsfruchtextrakte und bietet die regulatorische Sicherheit, die Hersteller benötigen, um zwischen Formen zu wechseln, ohne neue Compliance-Prüfungen auszulösen. Diese Unterscheidung ist praktisch wichtig, da die Optimierung der Lieferkette den Formatwechsel vorantreibt.

Nach Kategorie: Biologische Premiumisierung verändert die Wettbewerbspositionierung

Konventionelle Mönchsfrucht-Süßungsmittel werden voraussichtlich im Jahr 2025 einen Marktanteil von 81,79 % halten, unterstützt durch ihren Kostenvorteil und die breitere Verfügbarkeit im Massenmarkteinzelhandel und im B2B-Zutatenvertrieb. Die Dominanz der konventionellen Kategorie spiegelt die zusätzliche Kostenbelastung durch die USDA-Bio-zertifizierte Rohfruchtverarbeitung wider, die die vorgelagerten Kostenstrukturen erheblich erhöht. Infolgedessen bleibt biologische Mönchsfrucht auf Premium-Einzelhandelsformate, Nutraceutical-Anwendungen und Marken konzentriert, die eine zertifiziert-natürliche Positionierung erfordern. Das biologische Segment wird jedoch von 2026 bis 2031 voraussichtlich einen CAGR von 14,81 % verzeichnen, den höchsten aller Segmentierungskategorien in diesem Markt. Dieses Wachstum signalisiert einen systematischen Wandel in der Beschaffung von Markeninhabern hin zu biologischer Mönchsfrucht, da Clean-Label-Zertifizierungsanforderungen in die Eigenmarkenspezifikationen großer Einzelhändler einfließen. Die SAI-Gold-Zertifizierung von Guilin Layn Natural Ingredients durch die Sustainable Agriculture Initiative für ihre Mönchsfruchtprodukte spiegelt die angebotsseitige Reaktion auf die biologische Premiumisierung wider. Die Zertifizierung liefert dokumentierte Nachhaltigkeitsnachweise auf Farmebene, unterstützt die vorgelagerte regulatorische Compliance und stärkt die Rückverfolgbarkeitsansprüche für nordamerikanische Käufer.

Das schnelle Wachstum des biologischen Segments hat eine Implikation zweiter Ordnung. Da biologische Spezifikationen zur Standardanforderung für den Zugang zu Premium-Einzelhandelsregalen werden, sind konventionelle Mönchsfruchtlieferanten ohne Bio-Zertifizierung einem wachsenden Risiko des Kanalausschlusses im Natur- und Speziallebensmittelhandel ausgesetzt. Pyure Brands' biologische Mönchsfrucht-Süßungsmittellinie und Lakantos biologische Produktangebote sind frühe Beispiele für einzelhandelsorientierte Marken, die ihre Kategoriepositionen rund um die Bio-Zertifizierung aufgebaut haben. Diese Marken prägen die Verbrauchererwartungen, denen rein konventionelle Lieferanten in Premium-Kanälen möglicherweise nur schwer gerecht werden können. Diese Bifurkation wird sich im Prognosezeitraum voraussichtlich beschleunigen, da die Eigenmarkenproduktspezifikationen bei großen Naturkosteinzelhändlern zunehmend eine zertifiziert biologische Beschaffung von Mönchsfrucht-Zutatenlieferanten erfordern.

Nach Anwendung: Nahrungsergänzungsmittel entwickeln sich zur wachstumsstarken Nachbarkategorie

Getränke werden voraussichtlich im Jahr 2025 einen Anteil von 43,62 % am nordamerikanischen Markt für Mönchsfrucht-Süßungsmittel einnehmen. Diese Dominanz wird durch das saubere Geschmacksprofil von Mogroside V bei niedrigen Einschlussraten, die breite Löslichkeit in kalten und heißen Flüssigformaten und das Fehlen des anhaltenden Nachgeschmacks unterstützt, der den Einsatz von Stevia in komplexen Geschmackssystemen wie kohlensäurehaltigen Getränken einschränkt. Milchprodukte, Backwaren, Süßwaren sowie Soßen und Dressings bilden eine sekundäre Nachfragebasis, unterstützt durch die starke Hitzestabilität von Mönchsfrucht. Mogroside V baut sich während der Pasteurisierung oder des Backens nicht ab und verliert keine Süßkraft, was seinen Einsatz in verarbeiteten Formaten ermöglicht, die viele andere hochintensive Süßungsmittel einschränken. Andere Anwendungen, einschließlich Süßwaren und Backwaren, setzen zunehmend Mönchsfrucht-Allulose-Blends ein, die das Bräunungsverhalten von Saccharose bei Maillard-Reaktionen nachahmen und damit eine funktionale Lücke schließen, die Mönchsfrucht zuvor auf Getränke und kalte Formate beschränkte.

Nahrungsergänzungsmittel werden voraussichtlich die am schnellsten wachsende Anwendung sein und von 2026 bis 2031 einen CAGR von 13,42 % verzeichnen. Dieses Wachstum spiegelt einen tiefgreifenden Wandel im Verbraucherverhalten wider, da Supplement-Käufer deutlich höhere Zutatenprämien für kalorienfreie, glykämisch neutrale Süßungsmittel akzeptieren als Lebensmittel- und Getränkekäufer. Dies schafft eine Margenexpansionsmöglichkeit, die sich von der Rohstoffdynamik der Getränkereformulierung unterscheidet. Funktionale Pulverformate, Elektrolyt-Ergänzungsmittel, Proteinblends und Adaptogen-Mischungen ersetzen systematisch Saccharose- und Maltodextrin-basierte Träger durch Mönchsfrucht- und Stevia-Kombinationen, um die Clean-Label-Positionierung in einer Produktkategorie aufrechtzuerhalten, in der die Zutatenprüfung ungewöhnlich hoch bleibt. Die FDA-GRAS-Klassifizierung für Mönchsfrucht-Mogrosides bietet regulatorische Sicherheit, sodass Mönchsfrucht in Supplement-Qualität On-Pack-Angaben ohne Vorabgenehmigungsverzögerungen unterstützen kann und ihr einen Wettbewerbsvorteil gegenüber neuartigen Lebensmittelzutaten verschafft, die noch GRAS-Benachrichtigungsfristen durchlaufen.

Geografische Analyse

Die Vereinigten Staaten werden voraussichtlich im Jahr 2025 einen Anteil von 79,1 % am Markt für Mönchsfrucht-Süßungsmittel halten und damit allen anderen Regionen in der Region weit voraus sein. Diese Führungsposition wird durch eine klare regulatorische Behandlung, eine starke Einzelhandelsinfrastruktur und eine lange Produkteinführungshistorie nach der GRAS-Einstufung der FDA für Mönchsfrucht-Mogrosides unterstützt. Im Markt für Mönchsfrucht-Süßungsmittel hat die regulatorische Klarheit mehr als ein Jahrzehnt Wachstum in den Bereichen Getränke, Nahrungsergänzungsmittel und Tischprodukte unterstützt, was die Verbraucherbekanntheit und die Akzeptanz im Einzelhandel verbessert hat. Der US-Markt zeigt nun ein gespaltenes Wachstumsmuster, wobei Markeneinzelhandelskanäle stetig expandieren, während der industrielle Zutatenkanal durch groß angelegte Reformulierungen von Lebensmittelherstellern schneller wächst. Dieser industrielle Schwung ist wichtig, da er die Einnahmen in Richtung B2B-Liefervereinbarungen, technischen Support und anwendungsspezifische Süßungssysteme verschiebt, anstatt nur auf fertige Einzelhandelspakete zu setzen.

Kanada und Mexiko repräsentieren zwei unterschiedliche sekundäre Nachfrageprofile im Markt für Mönchsfrucht-Süßungsmittel. Kanada profitiert von einer politischen Ausrichtung, die gesündere Ernährungsgewohnheiten und Zuckerreduzierung begünstigt, was einen regulatorischen Hintergrund schafft, der mit der breiteren Clean-Label-Bewegung in Nordamerika übereinstimmt. Mexiko ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 13,9 % von 2026 bis 2031. Dieser Schwung ist direkt mit Warnhinweisen auf der Vorderseite der Verpackung verbunden, die den Reformulierungsdruck auf Getränke- und Süßwarenhersteller erhöhen. In der Praxis profitiert der Markt für Mönchsfrucht-Süßungsmittel in Mexiko von einem dringenderen Bedarf, Warnhinweis-Ergebnisse zu vermeiden, die die Regalattraktivität und Markenwettbewerbsfähigkeit schwächen können. Eine jüngere städtische Verbraucherbasis und das anhaltende Wachstum im modernen Einzelhandel unterstützen diesen Trend weiter und helfen zu erklären, warum Mexiko schneller expandiert als der Rest der Region.

Die verbleibende regionale Nachfragebasis folgt einem anderen Muster, da kleinere Märkte auf Mönchsfruchtprodukte hauptsächlich über breitere natürliche Süßungsmittelvertriebssysteme zugreifen, anstatt direkt aus der Extraktionsstufe zu beziehen. Dies gibt ihnen Zugang zum Markt für Mönchsfrucht-Süßungsmittel, jedoch in der Regel mit einem Rückstand gegenüber dem US-Einzelhandelszyklus und ohne die gleiche industrielle Größenordnung. Zertifizierungen prägen weiterhin die Regalplatzierung in der gesamten Region, da Produkte mit glaubwürdiger Herkunftsdokumentation mit größerer Wahrscheinlichkeit eine Akzeptanz im Mainstream-Einzelhandel erzielen. Akademische und bildungsbezogene Kommunikation rund um das Stoffwechselprofil von Mönchsfrucht weitet das Bewusstsein schrittweise aus und unterstützt langfristig eine breitere Verbrauchernachfrage. Dennoch bleibt das regionale Bild uneinheitlich, und der Markt für Mönchsfrucht-Süßungsmittel ist weiterhin am stärksten auf die Vereinigten Staaten für Skalierung und auf Mexiko für das schnellste inkrementelle Wachstum angewiesen.

Wettbewerbslandschaft

Der nordamerikanische Markt für Mönchsfrucht-Süßungsmittel weist auf der Ebene der Zutatenversorgung eine mäßig konsolidierte Struktur auf. Archer Daniels Midland, Cargill, Ingredion und Tate & Lyle üben einen starken Einfluss aus, indem sie eine breite Vertriebsreichweite, etablierte Kundenbeziehungen und Formulierungsunterstützung kombinieren, die kleinere Lieferanten oft nur schwer erreichen können. Im Markt für Mönchsfrucht-Süßungsmittel konkurrieren diese Unternehmen weniger über den Grundextraktpreis als vielmehr über Versorgungssicherheit, regulatorische Dokumentation und die Fähigkeit, spezifische Formulierungsherausforderungen für B2B-Käufer zu lösen. Diese Positionierung verschafft großen integrierten Lieferanten einen Vorteil, wenn Lebensmittel- und Getränkehersteller das Risiko bei Süßungsmittelwechseln reduzieren möchten. Spezialisierte Akteure und einzelhandelsorientierte Marken bleiben relevant, obwohl sie typischerweise stärkere Differenzierungsmöglichkeiten in Premium-Nischen als in der großvolumigen Zutatenversorgung haben.

Ein wesentlicher struktureller Wandel wird erwartet, da die inländische fermentationsbasierte Produktion in eine Kategorie eintritt, die historisch von der landwirtschaftlichen Versorgung aus Südchina abhängig war. Der geplante kommerzielle Start von Manus Bio im Juni 2026 für ein in den Vereinigten Staaten produziertes, fermentationsbasiertes Mönchsfrucht-Süßungsmittel in seiner Bioanlage in Augusta, Georgia, wird voraussichtlich eine inländische Versorgungsoption für nordamerikanische Hersteller einführen. Diese Entwicklung ist bedeutsam, da sie die Abhängigkeit von Zöllen, Ernteunterbrechungen und konzentrierter Farmversorgung reduzieren kann, die alle das Beschaffungsrisiko im Markt für Mönchsfrucht-Süßungsmittel beeinflusst haben. Sie verlagert auch die Wettbewerbsdiskussion von einfachem Beschaffungszugang zur Wahl des Produktionsmodells, da landwirtschaftliche Extraktion und biobasierte Herstellung innerhalb derselben Wertschöpfungskette konkurrieren. Die geplante Partnerschaft von Tate & Lyle im März 2026 mit Manus zur Einführung der Süßungsmittelmarke Yume zeigt, dass etablierte Lieferanten sich mit diesem Wandel ausrichten, anstatt darauf zu warten, dass er sie von außen herausfordert.

Die Wettbewerbsstrategie wird im Markt für Mönchsfrucht-Süßungsmittel auch zunehmend anwendungsorientierter. ADMs Einführung eines getränkefokussierten Mönchsfrucht- und Stevia-Blends im Jahr 2024 zeigt, wie große Lieferanten Produktlinien rund um die Anwendungsleistung aufbauen, anstatt Mönchsfrucht nur als eigenständige Zutat zu verkaufen. Lakantos geplantes goldenes Mönchsfrucht-Süßungsmittel mit Allulose für 2025 spiegelt denselben Ansatz auf Produktebene wider, indem es auf Bräunungs- und Karamellisierungsergebnisse abzielt, die beim Backen und Kochen wichtig sind. Diese Schritte legen nahe, dass der Markt für Mönchsfrucht-Süßungsmittel Lieferanten und Marken belohnt, die die Süßelieferung mit praktischen Formulierungsherausforderungen verbinden. Insgesamt ist der Wettbewerb nicht fragmentiert genug, um einem Rohstoffmarkt zu ähneln, aber auch nicht konzentriert genug, damit einige wenige Akteure die Nachfrage ohne kontinuierliche Innovation und Versorgungsinvestitionen kontrollieren können.

Marktführer in der nordamerikanischen Mönchsfrucht-Süßungsmittelbranche

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

GLG Life Tech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Layn Natural Ingredients erweiterte sein Mönchsfrucht-Dekokt-Portfolio auf der IFT FIRST 2026 in Chicago mit Pulver- und Flüssigformaten, standardisiert auf 1 %–3 % Mogroside V. Die Einführung unterstrich die Strategie des Unternehmens, die Formulierungsanwendbarkeit von Mönchsfrucht über hochreine Extraktformate hinaus für globale Lebensmittel-, Getränke- und Nutraceutical-Marken zu erweitern.

- Juni 2026: Manus Bio stellte das erste Mönchsfrucht-Süßungsmittel vor, das in den Vereinigten Staaten im kommerziellen Maßstab durch industrielle Fermentation in seiner Bioanlage in Augusta, Georgia, produziert wurde. Die Zutat verwendete mehr als 30 enzymatische Schritte zur inländischen Herstellung von Mogroside V und reduzierte damit die Abhängigkeit von der auf eine Region konzentrierten landwirtschaftlichen Versorgung Chinas. Das Produkt schloss die FEMA-GRAS-Prüfung ab (FEMA Nr. 5108), und eine FDA-GRAS-Benachrichtigung war in Bearbeitung.

- März 2026: Tate & Lyle und Manus Bio brachten gemeinsam die Süßungsmittelmarke Yume auf den Markt, die auf Getränke- und Milchproduktanwendungen durch die Kombination von entwickelter Mönchsfrucht und Stevia abzielt. Manus Bio produzierte das erste Yume-Produkt, Yume M, in seiner Augusta-Bioanlage unter Verwendung fermentationsbasierter Stevia-Reb-M-Technologie.

Berichtsumfang für den nordamerikanischen Markt für Mönchsfrucht-Süßungsmittel

Mönchsfrucht-Süßungsmittel sind natürliche, kalorienfreie Zuckerersatzstoffe, die aus der südostasiatischen Frucht Siraitia grosvenorii, auch bekannt als Luo Han Guo, gewonnen werden. Der Bericht über den nordamerikanischen Markt für Mönchsfrucht-Süßungsmittel ist nach Form, Kategorie, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Flüssig und Trocken segmentiert. Nach Kategorie ist der Markt in Konventionell und Biologisch segmentiert. Nach Anwendung ist der Markt in Getränke, Milchprodukte, Nahrungsergänzungsmittel, Backwaren, Süßwaren, Soßen und Dressings sowie sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flüssig |

| Trocken |

| Konventionell |

| Biologisch |

| Getränke |

| Milchprodukte |

| Nahrungsergänzungsmittel |

| Backwaren |

| Süßwaren |

| Soßen und Dressings |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Form | Flüssig |

| Trocken | |

| Kategorie | Konventionell |

| Biologisch | |

| Anwendung | Getränke |

| Milchprodukte | |

| Nahrungsergänzungsmittel | |

| Backwaren | |

| Süßwaren | |

| Soßen und Dressings | |

| Sonstige Anwendungen | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Mönchsfrucht-Süßungsmittel in Nordamerika bis 2031?

Der nordamerikanische Markt für Mönchsfrucht-Süßungsmittel wird bis 2031 voraussichtlich 747,81 Millionen USD erreichen, ausgehend von 411,2 Millionen USD im Jahr 2026, mit einem CAGR von 12,71 % von 2026 bis 2031.

Welche Anwendung generiert den größten Umsatz für Mönchsfrucht-Süßungsmittel in Nordamerika?

Getränke sind die größte Anwendung und machen 2025 43,62 % des Umsatzes aus, da Hersteller Mönchsfrucht in reformulierten kalorienfreien und zuckerreduzierten Getränken einsetzen.

Warum wächst Mexiko schneller als andere Länder in der Region?

Mexiko wird bis 2031 voraussichtlich mit einem CAGR von 13,93 % wachsen, da Warnhinweisvorschriften auf der Vorderseite der Verpackung eine schnellere Reformulierung bei Getränke- und Süßwarenprodukten vorantreiben.

Welche Form wächst bei Mönchsfrucht-Süßungsmitteln am schnellsten?

Flüssige Mönchsfrucht-Süßungsmittel sind die am schnellsten wachsende Form mit einem prognostizierten CAGR von 13,96 % bis 2031, unterstützt durch Getränkehersteller, die In-Line-Dosiersysteme verwenden.

Seite zuletzt aktualisiert am: