Größe und Marktanteil des nordamerikanischen Marktes für Managementberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 140.52 Milliarden US-Dollar |

| Marktgröße (2026) | 146.17 Milliarden US-Dollar |

| Marktgröße (2031) | 174.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Managementberatungsdienstleistungen von Mordor Intelligence

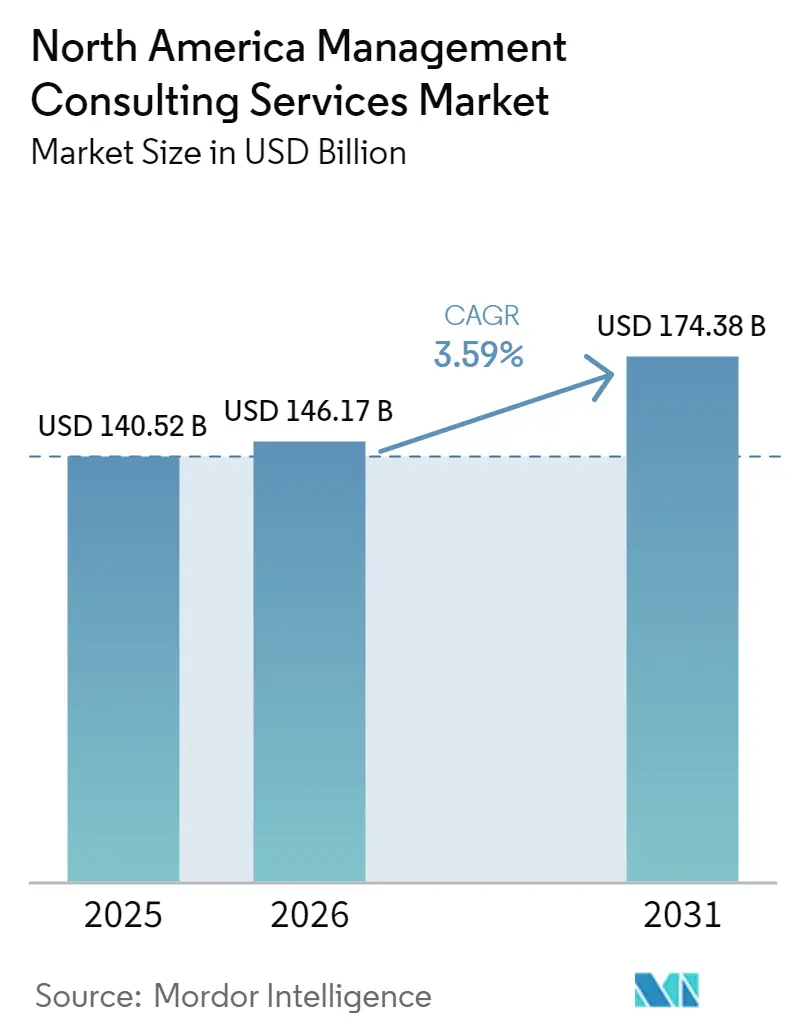

Die Größe des nordamerikanischen Marktes für Managementberatungsdienstleistungen wird voraussichtlich von USD 140,52 Milliarden im Jahr 2025 und USD 146,17 Milliarden im Jahr 2026 auf USD 174,38 Milliarden bis 2031 anwachsen, was einem CAGR von 3,59 % zwischen 2026 und 2031 entspricht. Die Beratungsbudgets der Region verlagern sich in Richtung digitaler Transformation, Befähigung durch generative KI und Wertschöpfung im Private-Equity-Bereich, auch wenn traditionelle Strategiemandate weiterhin relevant bleiben. Bundesinfrastruktur- und Halbleiterförderungen verankern eine mehrjährige Nachfrage aus dem öffentlichen Sektor, während die nahezu universelle Erprobung von KI in US-amerikanischen Unternehmen Lücken zwischen Pilotaktivitäten und skalierter Umsetzung aufdeckt. Die Wettbewerbsintensität steigt, da Technologieintegratoren und spezialisierte KI-Anbieter in den Markt eintreten, doch die führenden Beratungsunternehmen behalten einen Vorteil bei großen, komplexen Programmen. Lohninflation und Talentknappheit könnten die Margen geringfügig komprimieren, doch der Übergang zu hybrider Leistungserbringung und ergebnisbasierter Preisgestaltung hilft den Unternehmen, ihre Rentabilität zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Beratungsdienstleistungsbereich führte die Strategieberatung mit einem Marktanteil von 32,46 % am nordamerikanischen Markt für Managementberatungsdienstleistungen im Jahr 2025, während die Beratung zur digitalen Transformation bis 2031 mit einem CAGR von 3,91 % voranschreitet.

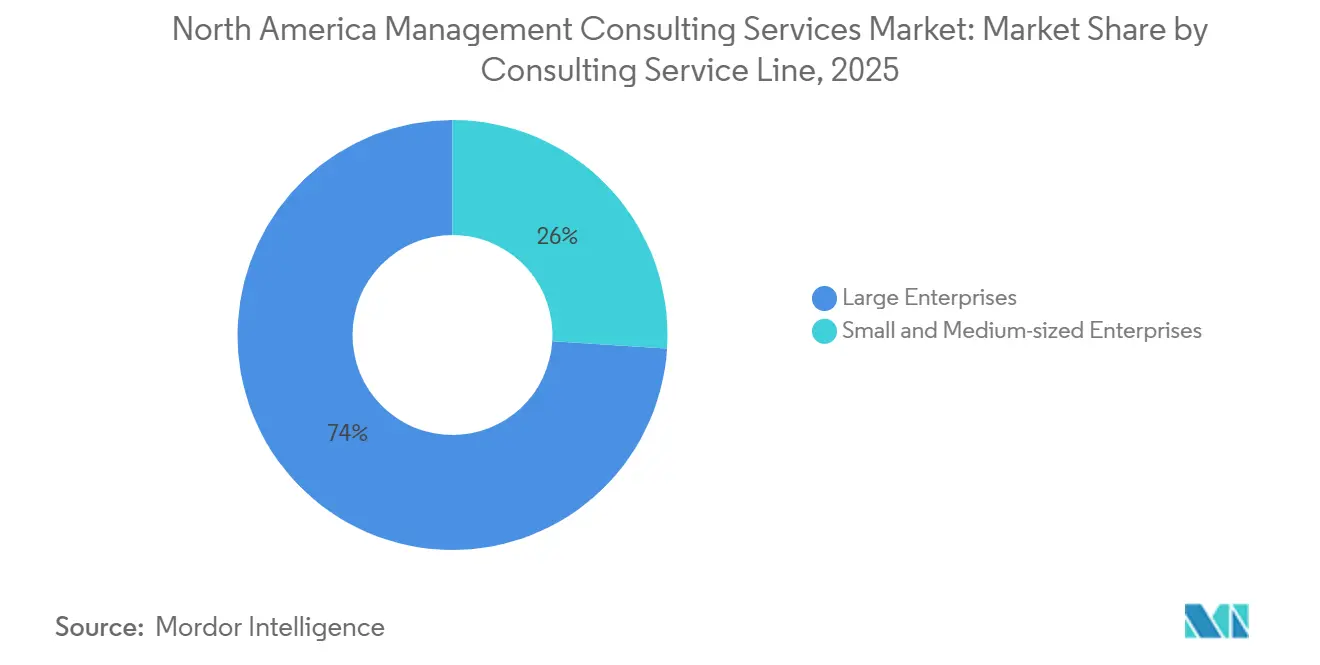

- Nach Unternehmensgröße entfielen 67,63 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 3,64 % wachsen werden.

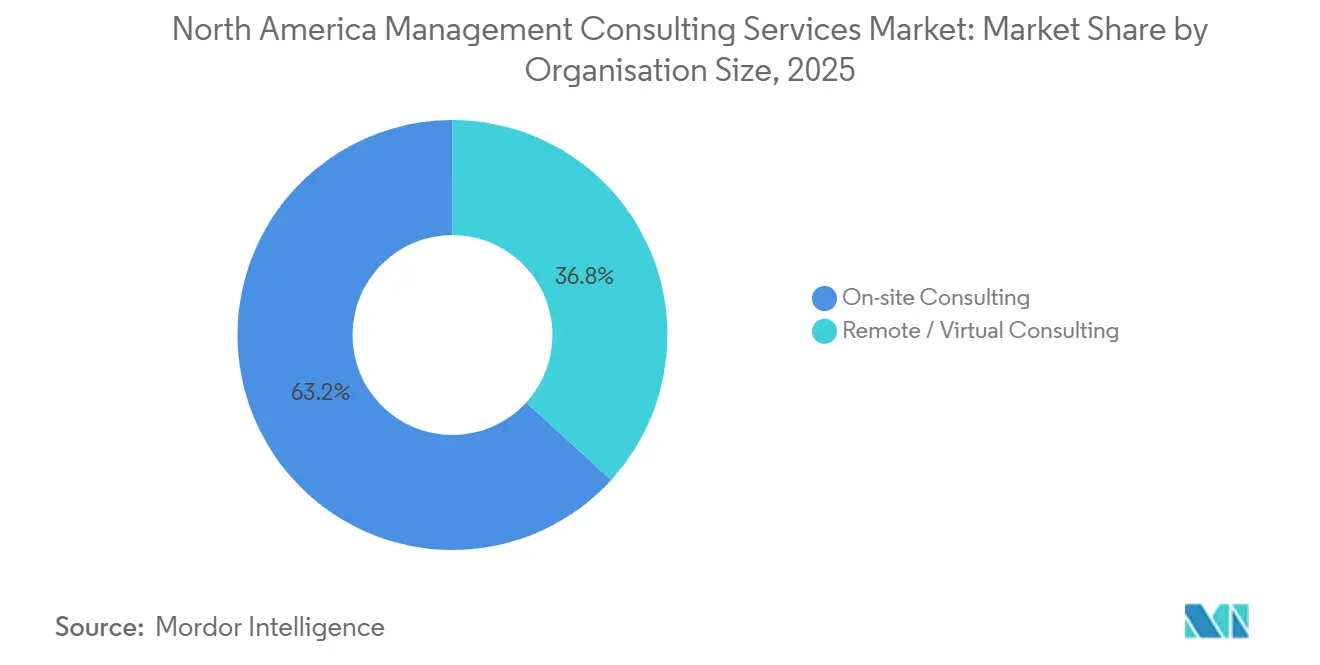

- Nach Liefermodell hielten Vor-Ort-Einsätze im Jahr 2025 einen Anteil von 55,28 % an der Größe des nordamerikanischen Marktes für Managementberatungsdienstleistungen, und hybride Beratung ist das am schnellsten wachsende Format mit einem CAGR von 3,87 %.

- Nach Endnutzerbranche dominierte Banking und Versicherung mit einem Umsatzanteil von 26,43 % im Jahr 2025, während IT und Telekommunikation bis 2031 voraussichtlich mit einem CAGR von 3,81 % wachsen wird.

- Nach Geografie erwirtschafteten die Vereinigten Staaten im Jahr 2025 78,13 % des regionalen Umsatzes, während Kanada mit einem CAGR von 3,72 % über 2026–2031 das höchste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Managementberatungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der nachfragegetriebenen funktionsübergreifenden Beratung durch digitale Transformation | +0.9% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Bereitschaftsprüfungen für Betriebsmodelle mit generativer KI | +0.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Bundesinfrastruktur und Förderung durch den CHIPS Act | +0.7% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Wertschöpfungsstrategien für Private-Equity-Portfolios | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| ESG-zentrierte Beratungsmandate | +0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Boom bei der Nachfolgeplanung im mittleren Marktsegment | +0.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der nachfragegetriebenen funktionsübergreifenden Beratung durch digitale Transformation

Die digitale Modernisierung hat sich zu einer unternehmensweiten Neuausrichtung entwickelt, die Datenstrategie, Talentarchitektur und Kundenerfahrung miteinander verknüpft. Viele Unternehmen berichten, dass sie die Anzahl der aktiven Anwendungsfälle für generative KI zwischen 2024 und 2025 verdoppelt haben, doch weniger als ein Drittel verfügt über klare Fahrpläne für die Skalierung. Diese Umsetzungslücke treibt eine anhaltende Nachfrage nach Beratern an, die Führungsagenden aufeinander abstimmen, Betriebsmodelle neu gestalten und schrittweise Einführungen begleiten können.[1]Bain and Company, "Umfrage: Die Verbreitung generativer KI ist beispiellos trotz Hindernissen," bain.com Regulierte Branchen wie Banking und Gesundheitswesen fügen Compliance- und Sicherheitsebenen hinzu, was die Prämie für funktionsübergreifendes Fachwissen erhöht. Die Dynamik erklärt, warum die Beratung zur digitalen Transformation voraussichtlich die durchschnittliche Wachstumsrate des nordamerikanischen Marktes für Managementberatungsdienstleistungen übertreffen wird..

Bereitschaftsprüfungen für Betriebsmodelle mit generativer KI

Finanzdienstleister und Gesundheitsversorger müssen generative KI-Tools einsetzen, um wettbewerbsfähig zu bleiben, doch fragmentierte Aufsicht und sich entwickelnde Standards verlangsamen den Fortschritt. Vielen großen Banken fehlen noch immer einheitliche Grundlagen für Datenqualität und Governance, während Gesundheitssysteme mit der Anbieterauswahl und der Workflow-Integration ringen. Beratungsteams werden daher mit Bereitschaftsprüfungen beauftragt, die Richtlinien benchmarken, Risiken kartieren und Governance-Rahmenwerke definieren.[2]Deloitte, "Der Weg zu nachhaltigem Wert durch generative KI balanciert Leidenschaft, Pragmatismus und Geduld," deloitte.com Die Nachfrage ist stark auf die nächsten zwei Jahre konzentriert, da Vorstände auf sichtbare Renditen aus frühen KI-Investitionen drängen. Der Erfolg hängt davon ab, Risikomanagement, Sicherheitskontrollen und Change-Management-Protokolle von Anfang an zu verankern.

Bundesinfrastruktur und Förderung durch den CHIPS Act

Drei wegweisende US-amerikanische Gesetze – das Bipartisan Infrastructure Law, der Inflation Reduction Act und der CHIPS and Science Act – genehmigten nahezu USD 2 Billionen für Transport-, Sauberenergie- und Halbleiterprogramme.[3]Deloitte, "Umsetzung der USD 2 Billionen Investition zur Stärkung der amerikanischen Wettbewerbsfähigkeit," deloitte.com Behörden richten Hunderte neuer Fördermechanismen und Leistungsbüros ein, während private Hersteller milliardenschwere Fertigungsverpflichtungen angekündigt haben. Die Umsetzungskomplexität rund um Portfolio-Tracking, Betrugsprävention, Lieferkettenausrichtung und Personalplanung treibt eine Pipeline von Programmmanagement- und Kapitalbereitstellungsberatungsaufträgen an. Ausstrahlungseffekte erstrecken sich auf Kanada und Mexiko, da grenzüberschreitende Korridore und Lieferantennetzwerke im Laufe des Jahrzehnts skalieren und eine langfristige Beratungsnachfrage unterstützen.

Wertschöpfungsstrategien für Private-Equity-Portfolios

Da Ausstiegsfenster eingeschränkt sind und Haltedauern über sieben Jahre hinausgehen, institutionalisieren Private-Equity-Sponsoren operative Verbesserungsagenden. Wertschöpfungsbüros beauftragen umfangreiche digitale, Preis- und Data-Lake-Initiativen in Portfoliounternehmen, um das EBITDA zu steigern, anstatt sich auf Fremdkapital oder Multiplikatorexpansion zu verlassen. Berater, die wiederholbare Strategien, prädiktive Analysen und portfolioübergreifendes Benchmarking liefern können, verzeichnen stetige Auftragspipelines von Fonds in New York und Toronto. Die Auftragsintensität wird voraussichtlich in den nächsten vier Jahren ihren Höhepunkt erreichen, da Kommanditisten Ausschüttungen prüfen und nachweisbare operative Mehrwerte fordern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Talentabwerbung und Lohninflation | -0.5% | Vereinigte Staaten, Kanada (wichtige Ballungsräume) | Kurzfristig (≤ 2 Jahre) |

| Interne digitale Kompetenzzentren verdrängen externe Beratungsausgaben | -0.4% | Vereinigte Staaten (Großunternehmen) | Mittelfristig (2–4 Jahre) |

| Konsolidierungsgetriebener Honorardruck | -0.2% | Nordamerika (regionsübergreifend) | Mittelfristig (2–4 Jahre) |

| Generative KI als Do-it-yourself-Strategiewerkzeug | -0.1% | Vereinigte Staaten, Kanada (technologieaffine KMU) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentabwerbung und Lohninflation

Der Wettbewerb um KI-Ingenieure, Datenwissenschaftler und Cloud-Architekten ist in New York, San Francisco, Toronto und anderen Technologiezentren intensiv. Kunden, Hyperscaler und Private-Equity-Betriebsteams stellen direkt aus Beratungsunternehmen ein, was die Fluktuationsraten erhöht und Vergütungspakete in die Höhe treibt.[4]KPMG International, "Generative KI Adoptionsindex 2025," kpmg.com Mittelständische Unternehmen mit dünneren Margen spüren den stärksten Druck, da sie Gehaltserwartungen erfüllen müssen, ohne die Skalenvorteile der Big Four oder der Strategiegiganten zu haben. Höhere Personalkosten wiederum schmälern die Projektrentabilität, es sei denn, die Unternehmen beschleunigen Automatisierung, Near-Shore-Lieferung oder ergebnisbasierte Preisgestaltung. In den nächsten zwei Jahren wird erwartet, dass der nordamerikanische Markt für Managementberatungsdienstleistungen diesen Schock absorbiert, während er mit hybriden Personalmodellen, Talentakademien und KI-gestützten Produktivitätswerkzeugen experimentiert, um den Gehaltsdruck auszugleichen.

Interne digitale Kompetenzzentren verdrängen externe Beratungsausgaben

Große Banken, Versicherer und Telekommunikationsbetreiber haben begonnen, interne Kompetenzzentren aufzubauen, die Analytik, Preiswissenschaft und Beschaffungsdigitalisierung abdecken. Sobald Kompetenzzentren ausgereift sind, wandert wiederholbare Diagnose- und Dashboard-Arbeit ins Unternehmen, was den adressierbaren Ausgabenanteil für externe Berater reduziert. Die Beratungsnachfrage verlagert sich daher auf höherwertige Dienstleistungen wie Governance-Design, Betriebsmodell-Neukonfiguration und Anbieterauswahl-Due-Diligence. Der Übergang vollzieht sich über einen Zeithorizont von zwei bis vier Jahren, insbesondere in Unternehmen, die bereits über robuste IT- und Risikofunktionen verfügen. Um unverzichtbar zu bleiben, bündeln Beratungsunternehmen verwaltete Dienstleistungen mit geistigem Eigentum, um einen Fuß in den Kompetenzzentren der Kunden zu behalten, anstatt das Feld vollständig zu räumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungsbereich: Strategie dominiert, digitale Transformation beschleunigt sich

Strategieaufträge generierten im Jahr 2025 einen Marktanteil von 32,46 % am nordamerikanischen Markt für Managementberatungsdienstleistungen, was die anhaltende Nachfrage nach Portfolioneuausrichtung, grenzüberschreitenden Fusionen und Übernahmen sowie Betriebsmodell-Redesign unterstreicht. Das Segment bleibt der Anker für den Dialog auf Vorstandsebene, wenn makroökonomische Unsicherheit die Prämie für Szenarioplanung und Kapitalallokation erhöht. Die Beratung zur digitalen Transformation weitet jedoch ihren Fußabdruck aus, indem sie bis 2031 mit einem CAGR von 3,91 % wächst – dem schnellsten unter den Dienstleistungsbereichen und ein direkter Nutznießer des unternehmensweiten KI-Roadmappings. Die Größe des nordamerikanischen Marktes für Managementberatungsdienstleistungen, die mit digitalen Mandaten verbunden ist, skaliert, weil Cloud-Migrationen nun Datenplattform-Aufbauten, Automatisierungs-Workflows und Change-Management-Programme in integrierte Leistungsumfänge bündeln.

Die Betriebsberatung gewinnt in der Fertigung und im Telekommunikationsbereich an Relevanz, wo Kunden Lieferkettenresilienz und Netzwerkautomatisierung anstreben. Risiko- und Compliance-Spezialisten sind ebenfalls gefragt, da Regulierungsbehörden die Aufsicht über Stablecoins, Geldwäschebekämpfung und ESG-Offenlegungen verschärfen. Kleinere, aber stark wachsende Nischen umfassen Nachhaltigkeitsberatung und Prozessbereitschaft für Rechtsstreitigkeiten, die jeweils durch fragmentierte staatliche Vorschriften und steigende Sammelklagerisiken katalysiert werden. Insgesamt deuten diese Dynamiken darauf hin, dass multidisziplinäre Unternehmen, die Strategie, Technologie und Umsetzung verknüpfen können, am besten positioniert sind, um ihren Anteil am nordamerikanischen Markt für Managementberatungsdienstleistungen auszubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Große Budgets führen, KMU beschleunigen sich

Großunternehmen trugen 67,63 % des Ausgabenpools 2025 bei, da sie komplexe, mehrjährige Transformationen in Auftrag geben, die globale Lieferung und tiefes Domänenwissen erfordern. Viele Fortune-1000-Unternehmen unterhalten dauerhafte Rahmendienstleistungsverträge, die Beratungsteams in Strategie-, Finanz- und Technologie-Workstreams eingebettet halten. Dennoch sind kleine und mittlere Unternehmen auf dem Weg, bis 2031 einen CAGR von 3,64 % zu verzeichnen, angetrieben durch subventionierte Computerzugangsprogramme und Gutscheinprogramme in Kanada und ausgewählten US-amerikanischen Bundesstaaten. Diese Anreize verringern die Adoptionslücke und vergrößern die Größe des nordamerikanischen Marktes für Managementberatungsdienstleistungen, die mit digitalen Projekten im mittleren Marktsegment verbunden ist.

KMU-Käufer bevorzugen schnelle Erfolge, schrittweise Einführungen und Shared-Services-Ökonomie anstelle von maßgeschneiderten, offenen Aufträgen. Folglich entwickeln Beratungsunternehmen vorlagenbasierte KI-Beschleuniger, Festpreispiloten und Schulungspakete, die auf begrenzte Kapitalbudgets abgestimmt sind. Ein sekundärer Vorteil für Berater ist die Portfoliodiversifizierung, die die Abhängigkeit von einer Handvoll Großkunden reduziert und die Talentanforderungen auf eine breitere Basis verteilt.

Nach Liefermodell: Vor-Ort-Beratung noch primär, Hybrid auf dem Vormarsch

Vor-Ort-Arbeit repräsentierte 55,28 % der Größe des nordamerikanischen Marktes für Managementberatungsdienstleistungen im Jahr 2025, was das Vertrauen der Kunden in persönliche Workshops für hochriskante Deal-Due-Diligence und sensible Programme zum Kulturwandel widerspiegelt. Hybride Lieferung wird jedoch voraussichtlich mit einem CAGR von 3,87 % wachsen, da Remote-Diagnosen, virtuelle Kollaborationssuiten und generative KI-Dokumentationswerkzeuge sich während verlängerter Private-Equity-Haltedauern als effektiv erwiesen haben. Hybride Ansätze ermöglichen es Unternehmen, knappe Experten auf mehrere Kunden zu verteilen, was dazu beiträgt, die Lohninflation zu mildern und gleichzeitig den Mitarbeitern eine verbesserte Work-Life-Balance zu bieten.

Rein virtuelle Beratung gewinnt an Zugkraft bei der Analyseoptimierung, Compliance-Tests und der Überarbeitung von Personalrichtlinien, wo physische Präsenz nur marginalen Mehrwert bietet. Kunden profitieren von Reisekosteneinsparungen, und Berater erschließen regionale Talentpools, die nicht durch Umzugshürden eingeschränkt sind. Das Nettoergebnis ist eine schrittweise Neuausrichtung statt eines vollständigen Schwenks: beziehungsintensive Strategiesprints werden weitgehend persönlich bleiben, während standardisierte Build-Operate-Transfer-Arbeit in Richtung Remote- oder gemischter Modi migriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Finanzsektor dominiert die Ausgaben, Telekommunikation übertrifft das Wachstum

Banking und Versicherung erwirtschafteten 2025 26,43 % der Gesamthonorare dank anhaltender regulatorischer Veränderungen, der Entwicklung von Stablecoin-Richtlinien und der Post-Merger-Integration nach einer Welle von Megadeals. Die Übernahme generativer KI hinkt dem Ehrgeiz in vielen Banken hinterher, was die Beratungsnachfrage nach Datenqualitätssanierung und Hub-and-Spoke-Governance aufrechterhält. IT und Telekommunikation ist zwar kleiner, wird aber voraussichtlich den schnellsten CAGR von 3,81 % verzeichnen, da Betreiber Geschäftsmodelle in einem Markt neu erfinden müssen, in dem Flankenmarken und Infrastrukturausgliederungen proliferieren.

Fertigungsaufträge weiten sich aufgrund von bundesstaatlichen Rückverlagerungsanreizen und dem CHIPS Act aus, die gemeinsam Beschaffungs-, Standortauswahl- und Personalplanungsaufträge vergrößern. Energie- und Ressourcenkunden benötigen Szenariomodellierungen, die fossile und erneuerbare Energiepfade inmitten von Politikschwankungen gegenüberstellen. Öffentliche Auftraggeber, die mit Infrastrukturmitteln ausgestattet sind, machen einen wachsenden Anteil des nordamerikanischen Marktes für Managementberatungsdienstleistungen aus, der Programmmanagementbüros und der Modernisierung der Fördermittelverfolgung gewidmet ist. Gesundheitswesen, Einzelhandel und andere Branchen runden das Chancenspektrum ab, wobei jede Nische digitale und operative Leistungsumfänge hinzufügt, da KI in Arbeitsabläufe eindringt.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 78,13 % des Umsatzes des nordamerikanischen Marktes für Managementberatungsdienstleistungen, begünstigt durch eine außergewöhnliche Serie von Megadeals, erhebliche öffentliche Förderungen und KI-Budgets von Unternehmen, die im Durchschnitt etwa USD 10 Millionen betragen. Das Wachstum setzt sich fort, da Kunden aus dem Finanzdienstleistungsbereich, der Telekommunikation und dem öffentlichen Sektor mehrjährige Programme ausweiten, die Strategie, Umsetzung und verwaltete Dienstleistungen integrieren. Kalifornien bleibt das Epizentrum für Software- und Halbleitertransaktionen, New York dominiert Private-Equity-Buyouts, und Texas konzentriert Energie- und Konsumgüterkonsolidierungsaktivitäten. Bundesinfrastruktur- und Halbleitergesetze verankern die Nachfrage nach Programmmanagementbüros, Kapitalbereitstellungstransformation und regulatorischer Strukturierungsunterstützung. Die ESG-Fragmentierung auf Staatsebene treibt gleichzeitig Compliance- und Prozessbereitschaftsarbeit für Rechtsstreitigkeiten an und fügt Beratungsunternehmen einen weiteren Umsatzstrom hinzu. Die Vereinigten Staaten geben daher das Tempo für Innovationen bei hybrider Lieferung und KI-gestütztem Wissensmanagement vor, die zunehmend den Wettbewerbsvorteil im nordamerikanischen Markt für Managementberatungsdienstleistungen definieren.

Für Kanada wird bis 2031 ein CAGR von 3,72 % prognostiziert – der höchste unter den regionalen Peers –, angetrieben durch CAD 2,4 Milliarden an bundesstaatlichen KI-Verpflichtungen und gezielten KMU-Gutscheininitiativen. Regierungsprogramme, die den Computerzugang und die Berufsausbildung subventionieren, weiten die Größe des nordamerikanischen Marktes für Managementberatungsdienstleistungen aus, die mit digitalen Projekten kleiner und mittlerer Unternehmen verbunden ist. Kanadas Telekommunikationssektor restrukturiert sich, da Flankenmarken nahezu ein Drittel der Abonnenten beanspruchen, Glasfaserleitungen Kabel überholen und Betreiber auf verwaltete Unternehmensdienste umschwenken – alles erfordert Beratung zu Markenarchitektur, Preisoptimierung und Betriebsmodell-Redesign. Finanzzentren in Toronto und Montreal beauftragen portfolioweite Wertschöpfungsstrategien für Private-Equity-Sponsoren, die das EBITDA bei längeren Haltedauern steigern wollen. Beratungsunternehmen, die Domänenexpertise mit zweisprachiger Lieferung und regionaler Compliance-Vertrautheit bündeln, sind im Vorteil bei der Gewinnung provinzübergreifender Aufträge.

Mexiko profitiert vom Near-Shoring, da US-amerikanische Hersteller Lieferketten diversifizieren, um Zollrisiken und geostrategische Risiken zu managen. Halbleiteranreize, Sauberenergie-Gutschriften und grenzüberschreitende Infrastrukturkorridore generieren Mandate für Standortauswahl, Lieferantendiversifizierung, Zollintegration und Personalplanung. Banken und Fintechs in Mexiko digitalisieren Produkte und modernisieren Kernsysteme, was eine neue Nachfrage nach Technologietransformation und regulatorischer Beratung schafft. Fertigungskunden, die Lieferkettenresilienz anstreben, beauftragen Mehrwerk-Fußabdruckstrategien, die nördliche Industrieparks mit zentralen und südlichen Logistikzentren verbinden. Zusammen heben diese Trends den nordamerikanischen Marktanteil für Managementberatungsdienstleistungen an, der Mexiko zuzurechnen ist, obwohl die absoluten Ausgaben kleiner bleiben als in den Vereinigten Staaten oder Kanada.

Wettbewerbslandschaft

Der nordamerikanische Markt für Managementberatungsdienstleistungen ist mäßig fragmentiert, wobei die zehn größten Unternehmen etwa 40–45 % des Gesamtumsatzes kontrollieren. Deloitte Consulting, PwC, EY, KPMG, Accenture, McKinsey, Boston Consulting Group, Bain, IBM Consulting und Booz Allen Hamilton bleiben die dominierenden Marktführer, die jeweils globale Skalierung, tiefe Branchenexpertise und grenzüberschreitende Lieferzentren nutzen. Diese Unternehmen sichern sich die meisten milliardenschweren Unternehmenstransformationen und bundesstaatlichen Modernisierungsverträge, weil sie Strategiedesign mit Technologieumsetzungsfähigkeiten kombinieren.

Die Wettbewerbsintensität steigt, da Technologieintegratoren, Offshore-Plattformen und spezialisierte KI-Anbieter traditionelle Grenzen verwischen. OpenAI und seine im Februar 2026 gegründete Frontier Alliance betten Anbieteringenieure in Beratungsteams bei Accenture, Capgemini, McKinsey und BCG ein, beschleunigen unternehmensweite KI-Einsätze und signalisieren ein integriertes Liefermodell, das Produkt und Beratung verschmilzt. Accentures Übernahmen von Faculty und DLB Associates veranschaulichen ein Branchenspielplan des Kaufs spezialisierter Talentpools zur Stärkung der Ingenieurtiefe und des Branchenwissens. IBM Consulting, Capgemini und Cognizant differenzieren sich durch proprietäre generative KI-Toolkits, die Codegenerierung, Richtlinienentwurf und Workflow-Orchestrierung automatisieren und damit Lieferzeiträume komprimieren.

Mittelständische und Nischenunternehmen kontern Skalierungsnachteile durch Spezialisierung auf Wachstumsnischen wie KMU-KI-Adoption, Prozessbereitschaft für Rechtsstreitigkeiten und Nachfolgeplanung im mittleren Marktsegment. Wertversprechen konzentrieren sich auf Agilität, Domänenfokus und ergebnisbasierte Preisgestaltung, die bei budgetbewussten Käufern Anklang findet. Gleichzeitig bauen große Unternehmenskunden interne Kompetenzzentren auf, die wiederholbare Analyse- und Datentechnikarbeit absorbieren, was Beratungsunternehmen zwingt, höherwertige Governance-, Betriebsmodell- und Risikomanagement-Leistungsumfänge zu betonen. Lohninflation und Talentknappheit bleiben gemeinsame Schmerzpunkte, die einen verstärkten Einsatz von Offshore-, Near-Shore- und hybriden Personalansätzen im gesamten nordamerikanischen Markt für Managementberatungsdienstleistungen vorantreiben.

Marktführer im nordamerikanischen Bereich für Managementberatungsdienstleistungen

McKinsey & Company, Inc.

Deloitte Consulting LLP

Accenture plc

PricewaterhouseCoopers Advisory Services LLC

The Boston Consulting Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: OpenAI startete die Frontier Alliance mit Boston Consulting Group, McKinsey, Accenture und Capgemini, um Ingenieure in Beratungsteams einzubetten und unternehmensweite KI-Einsätze zu beschleunigen.

- Januar 2026: Accenture schloss die Übernahme eines 65-prozentigen Anteils an DLB Associates Consulting Engineers ab, um seine Industry-X-Ingenieurkapazitäten zu vertiefen.

- Januar 2026: Accenture vereinbarte die Übernahme von Faculty, einem britischen KI-Startup mit 400 Mitarbeitern, das die Frontier-Datensyntheseplattform hinzufügt und Facultys CEO zum Chief Technology Officer von Accenture ernannte.

- November 2025: PwC meldete 10.333 US-amerikanische Deals im Wert von USD 1,6 Billionen bis November 2025, darunter 74 Megadeals über USD 5 Milliarden, von denen mehr als 20 % durch KI-Themen getrieben wurden.

Berichtsumfang des nordamerikanischen Marktes für Managementberatungsdienstleistungen

Der Bericht über den nordamerikanischen Markt für Managementberatungsdienstleistungen ist segmentiert nach Beratungsdienstleistungsbereich (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banking und Versicherung sowie weitere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banking und Versicherung |

| Weitere Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Beratungsdienstleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banking und Versicherung | |

| Weitere Endnutzerbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Managementberatungsdienstleistungen derzeit und wie ist sein prognostiziertes Wachstum?

Der Markt erreichte im Jahr 2025 USD 140,52 Milliarden und wird voraussichtlich bis 2031 auf USD 174,38 Milliarden ansteigen, was einem CAGR von 3,59 % entspricht.

Welcher Beratungsdienstleistungsbereich wächst in der Region am schnellsten?

Die Beratung zur digitalen Transformation schreitet mit einem CAGR von 3,91 % voran, da Unternehmen KI und Cloud-native Architekturen einbetten.

Warum wachsen die kanadischen Beratungseinnahmen schneller als die in den Vereinigten Staaten?

Bundesstaatliche KI-Förderungen und KMU-Gutscheinprogramme beschleunigen die digitale Adoption und unterstützen einen CAGR von 3,72 % bis 2031.

Wie wirken sich Talentengpässe auf die Rentabilität von Beratungsunternehmen aus?

Der intensive Wettbewerb um KI- und Datentalente treibt die Löhne in die Höhe, komprimiert die Margen und veranlasst hybride Personalmodelle und Automatisierung.

Welche Branchen generieren die stärkste Nachfrage nach Beratungsdienstleistungen?

Banking und Versicherung dominieren den größten Ausgabenanteil, während IT und Telekommunikation bis 2031 voraussichtlich am schnellsten wachsen werden.

Wie reagieren Beratungsunternehmen auf den Aufstieg interner Kompetenzzentren?

Sie verlagern sich auf höherwertige Governance- und Betriebsmodell-Redesign-Arbeit und bündeln gleichzeitig verwaltete Dienstleistungen, um bei Kunden eingebettet zu bleiben.

Seite zuletzt aktualisiert am: