Marktgröße und Marktanteil für Bewässerungspumpen in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

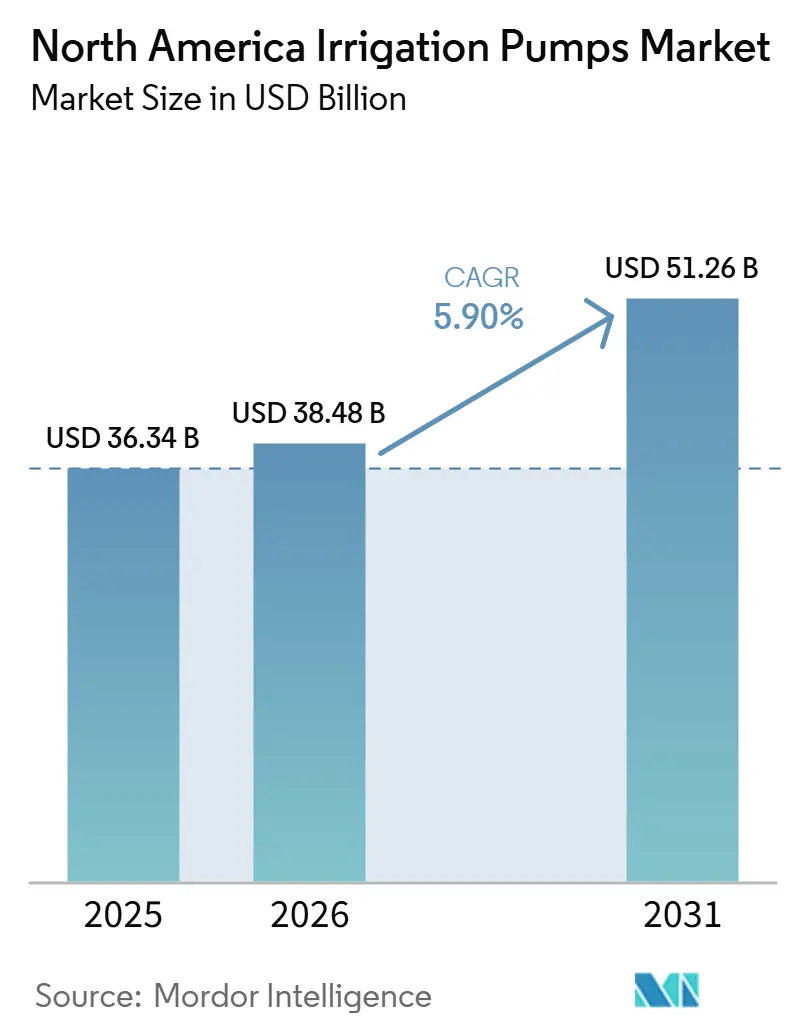

| Marktgröße im Basisjahr (2025) | 36.34 Milliarden US-Dollar |

| Marktgröße (2026) | 38.48 Milliarden US-Dollar |

| Marktgröße (2031) | 51.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

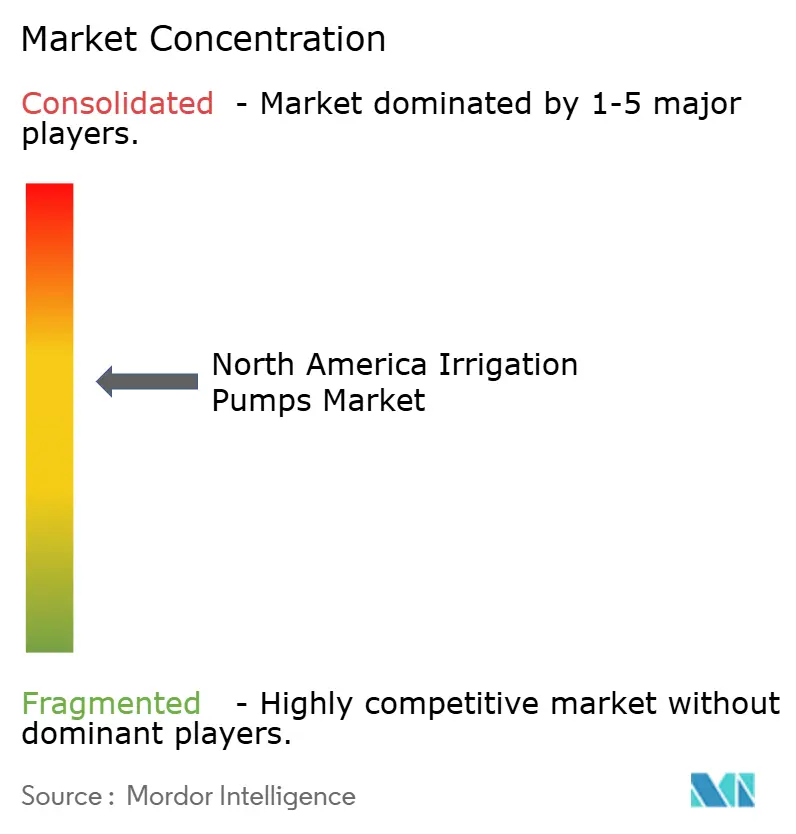

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bewässerungspumpen in Nordamerika von Mordor Intelligence

Die Marktgröße für Bewässerungspumpen in Nordamerika wird voraussichtlich von 36,34 Milliarden USD im Jahr 2025 und 38,48 Milliarden USD im Jahr 2026 auf 51,26 Milliarden USD bis 2031 wachsen, was einem CAGR von 5,9 % zwischen 2026 und 2031 entspricht. Zunehmender Grundwasserstress treibt höhere Investitionen in Pumpen an, da die Bewässerung 70 % der Grundwasserentnahmen in den Vereinigten Staaten ausmacht, was eine effiziente Pumpentechnik für die landwirtschaftliche Produktionsplanung unerlässlich macht. Der Ersatzbedarf steigt ebenfalls, da öffentliche Bewässerungssysteme im westlichen Teil der Vereinigten Staaten in eine bedeutende Sanierungsphase eintreten, unterstützt durch Bundesmittel für die Modernisierung von Pumpenanlagen und Steuerungssystemen. Darüber hinaus profitiert der Markt von Förder- und Darlehensprogrammen des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), die die Installationskosten effizienter Geräte senken und die Finanzierungsmöglichkeiten für Landwirte verbessern. Im Markt für Bewässerungspumpen in Nordamerika konzentrieren sich Lieferanten zunehmend auf drehzahlvariable Antriebe, Überwachungssysteme und Serviceleistungen, was die Standardanforderungen an Produkte im Premiumsegment erhöht. Der Markt bietet auch Chancen für Lieferanten, die Hardware mit Finanzierung, Software und Projektunterstützung integrieren können, insbesondere im Einklang mit regionalen Modernisierungsinitiativen.

Wichtigste Erkenntnisse des Berichts

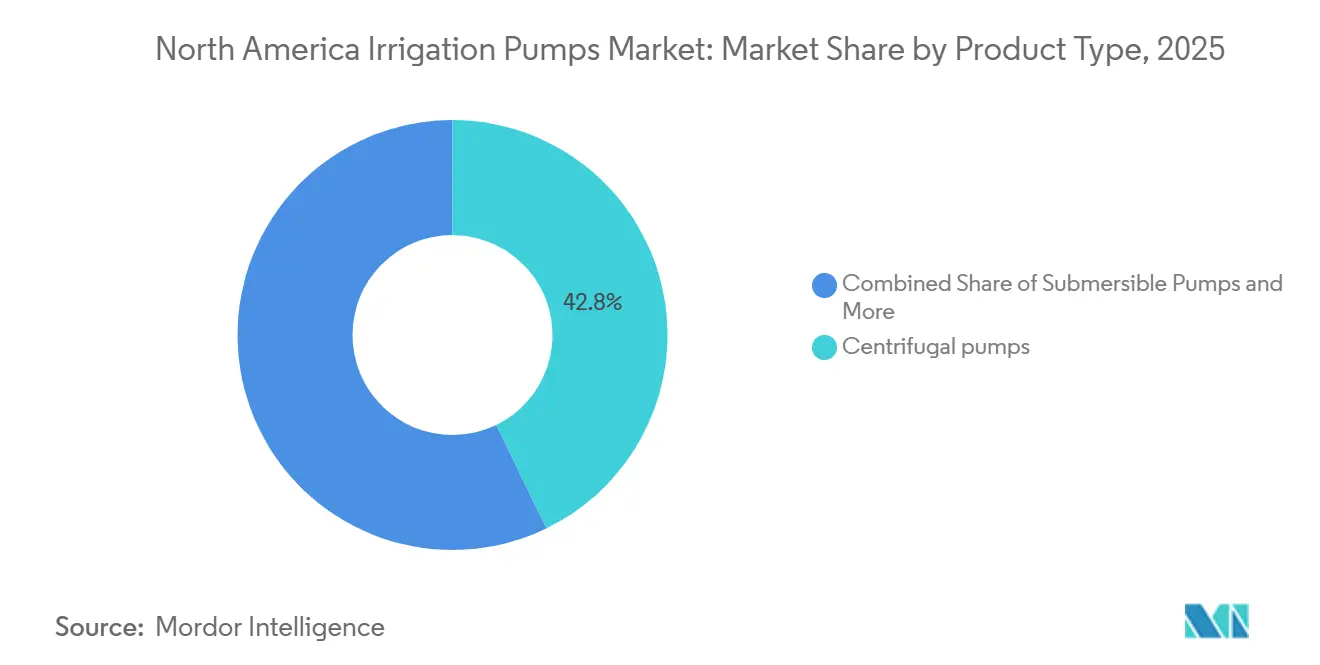

- Nach Produkttyp entfielen Kreiselpumpen im Jahr 2025 auf 42,8 % des Marktanteils für Bewässerungspumpen in Nordamerika, während Tauchpumpen voraussichtlich mit einem CAGR von 7,6 % zwischen 2026 und 2031 wachsen werden.

- Nach Geografie repräsentierten die Vereinigten Staaten im Jahr 2025 71,4 % der Marktgröße für Bewässerungspumpen in Nordamerika, während Mexiko voraussichtlich den höchsten CAGR von 6,9 % zwischen 2026 und 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Bewässerungspumpen in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachrüstung von Präzisionsbewässerung in wassergestressten Reihenkulturbetrieben | +1.4% | Great Plains und westliche Bundesstaaten der Vereinigten Staaten, mit Ausstrahlungseffekten auf Mexiko | Langfristig (≥ 4 Jahre) |

| Solarfähige und hybride Pumpsysteme in netzfernen landwirtschaftlichen Betrieben | +0.9% | Netzferne landwirtschaftliche Gebiete in den Vereinigten Staaten und Mexiko sowie die kanadischen Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Ersatzzyklen durch alternde Pumpenflotten in etablierten landwirtschaftlichen Korridoren | +1.1% | Mittlerer Westen der Vereinigten Staaten, pazifischer Nordwesten und kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Förder- und staatliche Anreizprogramme für hocheffiziente Pumpen | +0.8% | Vereinigte Staaten, insbesondere Kalifornien, Oregon, der pazifische Nordwesten und der Mittlere Westen, mit gewisser Relevanz in Kanada | Kurzfristig (≤ 2 Jahre) |

| Klimavolatilität und flexibles Bewässerungsdruckmanagement | +0.9% | Nordamerika, mit stärkerer Konzentration im Südwesten der Vereinigten Staaten und den Great Plains | Langfristig (≥ 4 Jahre) |

| Digitale Steuerungen, Fernüberwachung und drehzahlvariable Optimierung | +0.7% | Nordamerika, mit schnellerer Einführung in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Nachrüstung von Präzisionsbewässerung in wassergestressten Reihenkulturbetrieben

Die Nachfrage nach Präzisions-Nachrüstlösungen steigt in wassergestressten Reihenkultursystemen im Markt für Bewässerungspumpen in Nordamerika rapide an. Dieser Trend wird durch sinkende Grundwasserspiegel angetrieben, die den Pumpbetrieb zunehmend komplexer machen. Gemäß den Überwachungsdaten des Geologischen Dienstes der Vereinigten Staaten (USGS) sind die Grundwasserspiegel in bestimmten Gebieten des High Plains Aquifer um mehr als 30 Meter gesunken, was Landwirte in wichtigen bewässerten Bundesstaaten dazu zwingt, ihre Pumpsysteme aufzurüsten, um eine stabile Wasserversorgung bei niedrigeren statischen Wasserständen zu gewährleisten[1]Quelle: Geologischer Dienst der Vereinigten Staaten, Grundwasserrückgang und -erschöpfung,

usgs.gov. Das USDA hat berichtet, dass seine Partnerschaften zur Einsparung von Wasserressourcen bei Agrargütern darauf abzielen, bis zu 50.000 Acre-Fuß Wasser auf 250.000 bewässerten Acres einzusparen. Diese Initiative verbindet die Modernisierung der Infrastruktur mit der Programmteilnahme. Darüber hinaus zeigt ein GAO-Bericht aus dem Jahr 2024, dass 68 % der großen landwirtschaftlichen Betriebe in den Vereinigten Staaten Präzisionstechnologien einsetzen, was die Nachrüstnachfrage in Richtung fortschrittlicher kommerzieller Pumpenpakete treibt[2]Quelle: Rechnungshof der Vereinigten Staaten, Präzisionslandwirtschaft – Vorteile und Herausforderungen bei der Einführung und Nutzung von Technologien,

gao.gov. Förderprogramme wie EQIP WaterSMART, die drehzahlvariable Pumpenaufrüstungen und Kanalautomatisierung unterstützen, helfen dabei, Kapitalhürden zu senken. Diese Programme bieten einen Finanzierungskanal für den Markt für Bewässerungspumpen in Nordamerika, der unabhängig von Rohstoffzyklen funktioniert.

Beschleunigung der Ersatzzyklen durch alternde Pumpenflotten in etablierten landwirtschaftlichen Korridoren

Der Ersatzbedarf entwickelt sich zu einem bedeutenden Wachstumstreiber im Markt für Bewässerungspumpen in Nordamerika, insbesondere da reife Bewässerungsbezirke über routinemäßige Reparaturen hinausgehen. Im Dezember 2025 kündigte der Byron-Bethany Irrigation District Pläne an, die hundert Jahre alte Wicklund Cut Pump Station nach wiederholten Ausfällen während der Bewässerungssaison 2024–2025 zu ersetzen. Darüber hinaus stellte das Büro für Landgewinnung der Vereinigten Staaten im Jahr 2025 Mittel für Projekte zur Sanierung alternder Infrastruktur bereit, darunter die Sanierung der Pumpenanlage des Helena Valley Irrigation District in Montana im Wert von 4,77 Millionen USD. Viele Pumpenflotten, die in westlichen landwirtschaftlichen Korridoren installiert wurden, erreichen nun eine ähnliche Ersatzphase, was zu konzentrierten Beschaffungsvorgängen innerhalb eines kürzeren Zeitrahmens führt. In diesem Markt sind Unternehmen mit lokalen Serviceteams und Fachkenntnissen bei Hochleistungsinstallationen gut positioniert, um diese wachsende Nachfrage zu bedienen.

Förder- und staatliche Anreizprogramme für hocheffiziente Pumpen

Die Unterstützung durch Versorgungsunternehmen und öffentliche Programme senkt die effektiven Anschaffungskosten effizienter Geräte im Markt für Bewässerungspumpen in Nordamerika. Laut dem Energy Trust of Oregon kann der Einsatz eines Frequenzumrichters bei Bewässerungspumpen die Energiekosten um 35 % oder mehr senken, wobei Projektanreize bis zu 9.200 USD pro Installation erreichen können. Das USDA-Programm für ländliche Energie in Amerika (REAP) identifiziert elektrische, solar- und schwerkraftbetriebene Pumpen für Sprinklerkreisel als förderfähige Verbesserungen, wobei im Haushaltsjahr 2025 genehmigte Darlehen eine staatliche Garantie von 80 % tragen[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Programm für ländliche Energie in Amerika – Erneuerbare Energiesysteme und garantierte Darlehen zur Verbesserung der Energieeffizienz,

rd.usda.gov. Darüber hinaus bietet das EQIP WaterSMART-Programm eine zweite Kostenbeteiligungsebene für Effizienzverbesserungen, die es ermöglicht, gestapelte Anreize zu nutzen, um Premium-Pumpensysteme finanziell tragfähiger zu machen. Händler, die Landwirten bei der Navigation durch diese Programme helfen, verschaffen sich einen Wettbewerbsvorteil, da der Markt für Bewässerungspumpen in Nordamerika zunehmend Projektunterstützung neben der Produktlieferung schätzt.

Klimavolatilität erhöht die Nachfrage nach flexiblem Bewässerungsdruckmanagement

Klimavariabilität treibt die steigende Nachfrage nach Pumpensystemen an, die in der Lage sind, Druck und Durchfluss an veränderte Feldbedingungen im Markt für Bewässerungspumpen in Nordamerika anzupassen. Eine 2025 in Geophysical Research Letters veröffentlichte Studie schätzte, dass das Colorado-River-Becken über 22 Jahre bis Oktober 2024 52,2 km³ terrestrischen Wasserspeicher verloren hat, wobei das Grundwasser 65 % dieses Verlustes ausmacht. Dieses Wasserdefizit hat die Bedeutung der Liefereffizienz erhöht, da Landwirte eine verbesserte Kontrolle über die entnommene Wassermenge und den während der Saison angewendeten Druck benötigen. Festdrehzahlsysteme sind unter solchen Bedingungen weniger effektiv, was einen Wandel hin zu mehrstufigen Kreiselpumpen und drehzahlvariablen Tauchsystemen mit breiteren Betriebsbereichen auslöst. Infolgedessen entwickelt sich der Markt für Bewässerungspumpen in Nordamerika hin zu Geräten, die sowohl routinemäßige Bewässerungsanforderungen als auch kurzfristigen ergänzenden Bedarf innerhalb derselben Saison bewältigen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für effiziente und intelligente Pumpsysteme | -0.8% | Nordamerika, mit der stärksten Auswirkung auf kleine und mittelgroße Landwirte | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Wasserrechten und Grundwassergenehmigungen | -0.5% | Westliche Bundesstaaten der Vereinigten Staaten, insbesondere Idaho, Kalifornien, Oregon, Texas und Kansas | Langfristig (≥ 4 Jahre) |

| Mangel an Servicetechnikern in ländlichen Gebieten | -0.3% | Ländliche Gebiete der Vereinigten Staaten und Kanadas, insbesondere dünn besiedelte landwirtschaftliche Regionen | Mittelfristig (2–4 Jahre) |

| Volatile Inputkosten für Motoren, Gussteile und Leistungselektronik | -0.3% | Globale Lieferketten mit direkter Auswirkung auf die nordamerikanische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für effiziente und intelligente Pumpsysteme

Die hohen Anfangsinvestitionskosten schränken die weitverbreitete Einführung effizienter Geräte im Markt für Bewässerungspumpen in Nordamerika weiterhin ein. Laut einem GAO-Bericht aus dem Jahr 2024 bleibt die Einführung von Präzisionslandwirtschaft bei landwirtschaftlichen Betrieben in den Vereinigten Staaten mit einem Brutto-Bargeldeinkommen unter 350.000 USD am niedrigsten, was eine Finanzierungslücke verdeutlicht, die sich ähnlich auf den Kauf fortschrittlicher Pumpensysteme auswirkt. Diese Herausforderung ist bedeutend, da viele kleinere und mittelgroße Landwirte sich auf den anfänglichen Listenpreis intelligenter Pumpensysteme konzentrieren, ohne verfügbare Zuschüsse, Rabatte oder garantierte Kreditoptionen vollständig zu berücksichtigen. Infolgedessen wird in Premium-Konfigurationen zu wenig investiert, selbst wenn die Netto-Installationskosten nach Anwendung von Anreizen erschwinglicher sein könnten. Es wird erwartet, dass der Markt für Bewässerungspumpen in Nordamerika eine schnellere Einführung in Szenarien erlebt, in denen Händler Finanzierungsoptionen, Programmberatung und Kundendienst in einen optimierten Kaufprozess integrieren.

Volatile Inputkosten für Motoren, Gussteile und Leistungselektronik

Die Volatilität der Inputkosten stellt Hersteller im Markt für Bewässerungspumpen in Nordamerika weiterhin vor Herausforderungen. Die Produktion von Pumpen ist auf Komponenten wie Motoren, Gussteile und Leistungselektronik angewiesen, und Schwankungen bei den Preisen dieser Inputs können standardmäßige jährliche Preisstrategien stören. Mittelständische Hersteller sind besonders anfällig, da ihnen häufig das Einkaufsvolumen fehlt, das für den Abschluss längerfristiger Lieferverträge erforderlich ist. Diese Anfälligkeit kann zu verlängerten Lieferzeiten oder verringerter Preisstabilität während kritischer Installationszeiträume führen. Im Gegensatz dazu sind größere Lieferanten mit umfangreichen Beschaffungsnetzwerken oder eigenen Komponentenfertigungskapazitäten besser in der Lage, kurzfristige Kostenschwankungen im Markt für Bewässerungspumpen in Nordamerika zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tauchpumpen führen den technologischen Fortschritt an

Kreiselpumpen entfielen im Jahr 2025 auf 42,8 % des Marktanteils für Bewässerungspumpen in Nordamerika und behaupteten damit ihre führende Position im Produktmix. Ihre Dominanz ist auf ihren umfangreichen Einsatz in Oberflächenbewässerungsnetzen, Hauptverteilungsleitungen und Projekten zur Umstellung von Flut- auf Tropfbewässerung auf großen kommerziellen Betrieben zurückzuführen. Wirbelpumpen hingegen erfüllen eine speziellere Rolle in Szenarien, in denen Wasserquellen Sedimente, Schwebstoffe oder Feldrückstände enthalten, insbesondere in kanalgespeisten Systemen. Andere Produkttypen wie Vertikalturbinen- und Verdrängerpumpen bleiben bei Hochdruckbrunnenanwendungen bedeutsam, bei denen standardmäßige Kreiselpumpendesigns weniger effektiv sind.

Die Marktgröße für Tauchpumpen im Markt für Bewässerungspumpen in Nordamerika wird voraussichtlich mit einem CAGR von 7,6 % von 2026 bis 2031 wachsen, was sie zur am schnellsten wachsenden Produktkategorie macht. Laut dem PCAST-Grundwasserbericht vom Dezember 2024 werden 70 % der Grundwasserentnahmen in den Vereinigten Staaten für die Bewässerung genutzt, was eine anhaltende Nachfrage nach Pumpensystemen antreibt, die für tiefere Entnahmebedingungen ausgelegt sind. Die Markteinführung des Cerus X-Drive von Franklin Electric im September 2025 unterstreicht Fortschritte bei Tauchsystemen, einschließlich höherer Leistungskapazitäten und netzkonformer Antriebsintegration. Im Markt für Bewässerungspumpen in Nordamerika differenziert sich das Tauchpumpensegment in Solar-Gleichstromlösungen für abgelegene Felder und drehzahlvariable netzgekoppelte Systeme für große kommerzielle Betriebe. Diese Differenzierung ermöglicht es Herstellern, unterschiedliche Feldbedingungen zu berücksichtigen und dabei den Kernfokus auf eine effiziente Wasserversorgung beizubehalten.

Geografische Analyse

Im Jahr 2025 entfielen auf die Vereinigten Staaten 71,4 % des Marktanteils für Bewässerungspumpen in Nordamerika, womit sie sich als primärer Treiber der regionalen Nachfrage etablierten. Die Bundesunterstützung für die Bewässerungsinfrastruktur bleibt aktiv, wobei die Sanierung von Pumpenanlagen in finanzierten Projektpipelines in westlichen Bezirken enthalten ist. Darüber hinaus fördern die EQIP WaterSMART-Förderkriterien die Einführung drehzahlvariabler Pumpeninstallationen und Kanalautomatisierung, was ein hohes Maß an Technologieintegration bei neuen Beschaffungen gewährleistet. Alternde Infrastruktur in Bundesstaaten wie Kalifornien, Arizona und dem pazifischen Nordwesten treibt den Ersatzbedarf an und geht über routinemäßige Wartungszyklen hinaus. Infolgedessen bleiben die Vereinigten Staaten der größte Umsatzbeitragsgeber im Markt für Bewässerungspumpen in Nordamerika, der sowohl Standardgeräte als auch fortschrittliche Steuerungssysteme umfasst.

Kanada hält einen kleineren Anteil am Markt für Bewässerungspumpen in Nordamerika. Die Nachfrage wird jedoch durch etablierte Bewässerungssysteme in Provinzen wie Alberta, Saskatchewan und British Columbia gestützt. Käufer in diesen Regionen priorisieren bei der Erwägung von Pumpenaufrüstungen zunehmend Wassernutzungseffizienz und Datenprotokollierungsfähigkeiten. Mexiko ist unterdessen der am schnellsten wachsende Markt in der Region mit einem prognostizierten CAGR von 6,9 % bis 2031. Die Nachfrage dort ist eher projektgetrieben als ersatzfokussiert, was Chancen für Lieferanten schafft, die Modernisierungsbemühungen bei Brunnen, Kanälen und verteilten Pumpstellen unterstützen können. Diese Dynamik positioniert Mexiko als bedeutendes Wachstumsgebiet im Markt für Bewässerungspumpen in Nordamerika, obwohl die Vereinigten Staaten in absoluten Umsatzzahlen dominant bleiben.

Das übrige Nordamerika repräsentiert die kleinste Geografie im Markt für Bewässerungspumpen in Nordamerika. Die Nachfrage in diesem Bereich verteilt sich auf Insellandwirtschaft und exportorientierte Landwirtschaftssysteme, die typischerweise über regionale Distributoren beschaffen. Produktpräferenzen in diesen Märkten tendieren zu flexiblen Tauch- und Kreiselpumpenkonfigurationen, die sich an unterschiedliche Wasserquellenbedingungen und kleinere Feldlayouts anpassen können. Während die Beschaffung stabil bleibt, beeinflusst diese Geografie die allgemeine Wachstumstrajektorie oder Marktkonzentration im Markt für Bewässerungspumpen in Nordamerika nicht wesentlich.

Wettbewerbslandschaft

Der Markt für Bewässerungspumpen in Nordamerika wies im Jahr 2025 eine moderate Konzentration auf, wobei die fünf größten Unternehmen einen bedeutenden Anteil hielten. Der verbleibende Marktanteil verteilte sich auf regionale Hersteller und spezialisierte Pumpenlieferanten, was den Wettbewerb unterhalb der Spitzengruppe aufrechterhielt. In diesem Markt bleibt der Preis zwar ein Faktor, doch die Differenzierung konzentriert sich zunehmend auf Merkmale wie drehzahlvariablen Betrieb, Fernsichtbarkeit und Servicebereitschaft. Diese sich entwickelnden Standards für Premiumprodukte stellen mittelgroße Marken vor Herausforderungen, denen es an fortschrittlicher Steuerungssoftware oder robusten Händlernetzwerken mangelt.

Valmont meldete im ersten Quartal 2026 einen Anstieg der Bewässerungsverkäufe in Nordamerika um 1,5 %, trotz geringerer Volumina, was auf eine anhaltende Preisdisziplin in seinen regionalen Aktivitäten hindeutet. Im September 2025 stellte Franklin Electric das Cerus X-Drive Low Harmonic Pump Panel vor, das für Hochleistungs-Kreisel- und Tauchpumpenanwendungen konzipiert ist. Diese Entwicklungen verdeutlichen, wie führende Marken sich auf technologische Fortschritte und Portfoliodiversifizierung konzentrieren, um ihre Wettbewerbspositionen zu behaupten, anstatt sich ausschließlich auf das Wachstum der Stückverkäufe zu verlassen.

Im September 2025 gab Pentair die Übernahme von Hydra-Stop LLC für 290 Millionen USD bekannt, was seine Fähigkeiten bei spezialisierten Wasserinfrastrukturkomponenten stärkt. Obwohl diese Übernahme Pentair nicht als Spitzenreiter im Bewässerungspumpenmarkt positioniert, stärkt sie seine Präsenz in angrenzenden Wassernetzwerklösungen. Kleinere Unternehmen behalten ihre Bedeutung in lokalen Märkten, wo Faktoren wie Händlerbeziehungen, Lagerverfügbarkeit und Servicegeschwindigkeit Kaufentscheidungen beeinflussen. Die Erschließung des Premiumsegments des Marktes für Bewässerungspumpen in Nordamerika bleibt jedoch ohne Zugang zu Finanzierungsoptionen, umfangreichen Installationsnetzwerken und fortschrittlichen digitalen Steuerungsfähigkeiten eine Herausforderung.

Marktführer in der Branche für Bewässerungspumpen in Nordamerika

Franklin Electric Co., Inc.

Xylem Inc.

Grundfos Holding A/S

Valmont Industries, Inc.

Lindsay Corporation.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: DSI, ein Mitglied der Headwater Companies, übernahm die Benson Pump Corporation, einen 1985 gegründeten Grundwasserdistributor mit Sitz in Conway, Arkansas. Diese Übernahme markiert Headwaters erste Expansion nach Arkansas. Diese Entwicklung ist für den Vertrieb von Bewässerungspumpen im landwirtschaftlichen Gürtel des Südens und Südostens der Vereinigten Staaten relevant.

- Februar 2026: Franklin Electric Europe stellte die selbstansaugende horizontale Mehrstufenpumpe der MHp-Serie und die vertikale Mehrstufenpumpe der NCV-Serie vor, wobei die NCV maximale Durchflussraten von bis zu 18 m³/h und Förderhöhen von bis zu 180 m unterstützt. Beide Serien sind für Bewässerungs-, Sprinkler- und Wasseraufbereitungsanwendungen konzipiert.

- September 2025: Workhorse Pumps veröffentlichte seinen Solar-Pumpenkatalog 2025–2026 mit der Kreiselpumpe W6C-125-80 mit ultrahohem Volumen und Solarantrieb (bis zu 3 PS) für Bewässerungs- und Teichanwendungen im ländlichen Nordamerika.

Berichtsumfang für den Markt für Bewässerungspumpen in Nordamerika

Bewässerungspumpen sind Geräte, die dazu dienen, Wasser aus natürlichen oder künstlichen Quellen wie Flüssen, Seen, Brunnen und Stauseen zu entnehmen und auf landwirtschaftliche Felder zu übertragen. Der Markt für Bewässerungspumpen in Nordamerika ist nach Produkttyp (Tauchpumpe, Wirbelpumpe, Kreiselpumpe, sonstige Produkttypen) und nach Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tauchpumpe |

| Wirbelpumpe |

| Kreiselpumpe |

| Sonstige Produkttypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

| Nach Produkttyp | Tauchpumpe | |

| Wirbelpumpe | ||

| Kreiselpumpe | ||

| Sonstige Produkttypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die aktuelle Perspektive für die Nachfrage nach Bewässerungspumpen in Nordamerika?

Der Markt für Bewässerungspumpen in Nordamerika wird voraussichtlich von 38,48 Milliarden USD im Jahr 2026 auf 51,26 Milliarden USD bis 2031 mit einem CAGR von 5,9 % wachsen, unterstützt durch Grundwasserstress, Ersatzbedarf und Effizienzprogramme.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Tauchpumpen sind die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 7,6 % bis 2031, unterstützt durch den Bedarf an tieferer Grundwasserentnahme und einer höherwertigen Steuerungsintegration.

Warum dominieren die Vereinigten Staaten den regionalen Umsatz?

Die Vereinigten Staaten hielten im Jahr 2025 71,4 % des regionalen Umsatzes, da sie über die größte bewässerte landwirtschaftliche Basis, aktive öffentliche Sanierungsprogramme und eine stärkere Nachfrage nach fortschrittlichen Pumpensteuerungen verfügen.

Was verhindert eine schnellere Einführung intelligenter Pumpsysteme?

Die Haupthindernisse sind die hohen Anfangsinvestitionskosten, die Unsicherheit bei Wasserrechten, der Mangel an Technikern in ländlichen Gebieten sowie volatile Inputkosten für Motoren, Gussteile und Leistungselektronik.

Seite zuletzt aktualisiert am: