Marktgröße und Marktanteil des nordamerikanischen GPU-Flüssigkühlungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

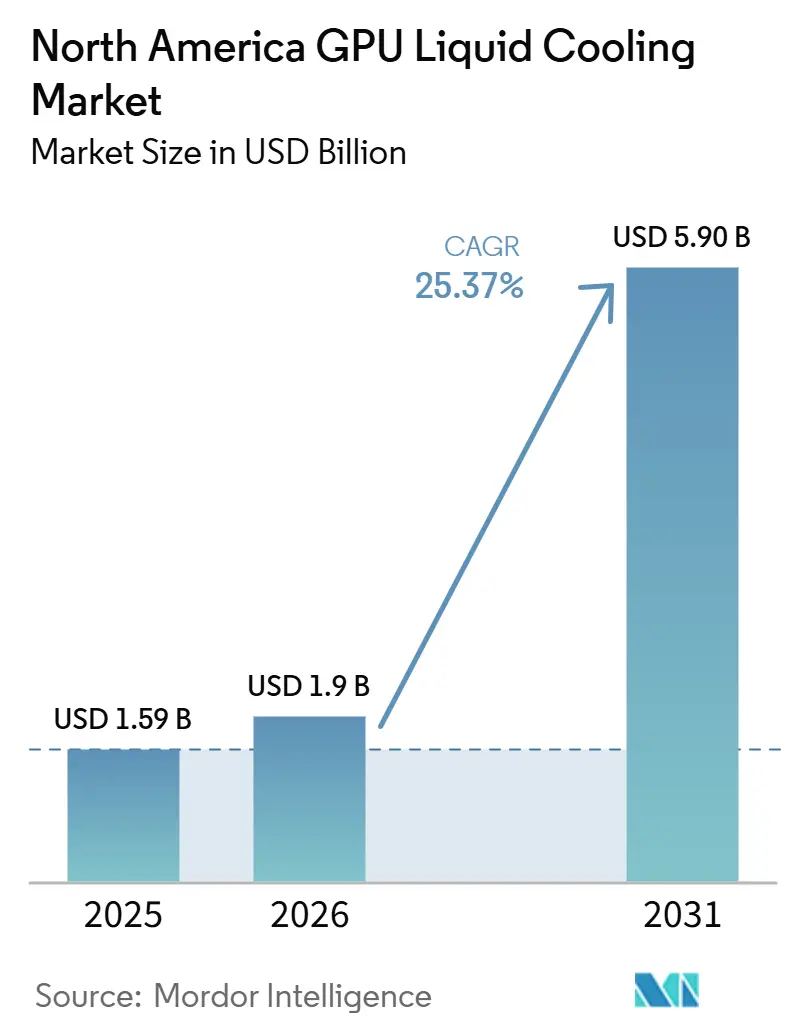

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 5.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.37% CAGR |

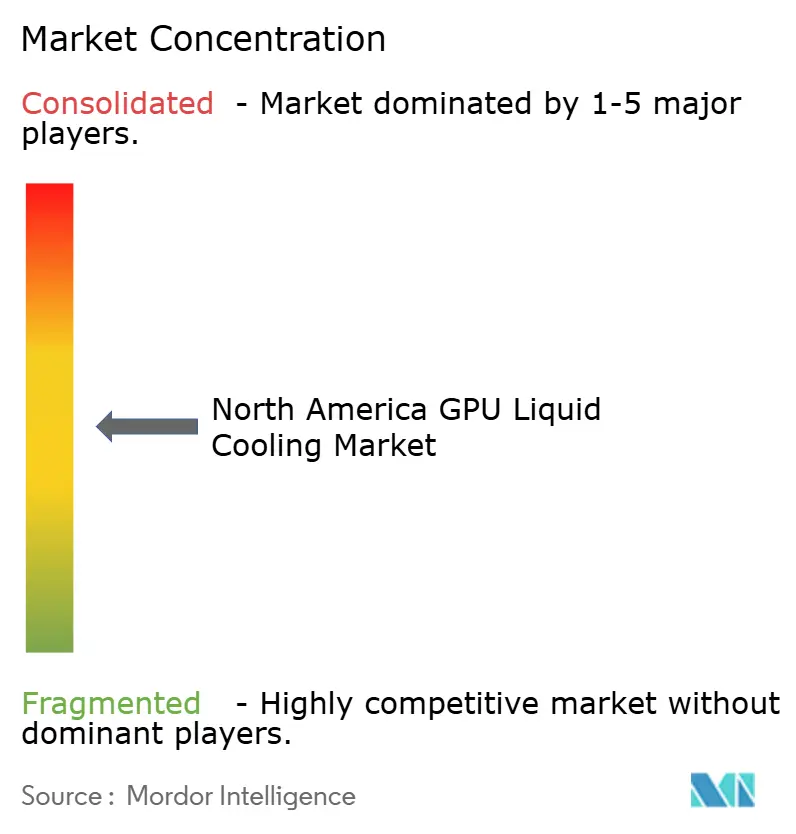

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen GPU-Flüssigkühlungsmarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen GPU-Flüssigkühlungsmarkts wird voraussichtlich von 1,59 Milliarden USD im Jahr 2025 und 1,90 Milliarden USD im Jahr 2026 auf 5,90 Milliarden USD bis 2031 anwachsen, was einem CAGR von 25,37 % zwischen 2026 und 2031 entspricht. Der Wachstumspfad wird durch eine grundlegende Hardware-Einschränkung bestimmt, da die thermischen Lasten von GPUs den Punkt überschritten haben, an dem Luftkühlung als primäres Design für dichte KI-Systeme im großen Maßstab praktikabel bleibt. Die Rack-Leistung steigt so schnell, dass Betreiber nun von Anfang an flüssigkeitsbereite elektrische, thermische und gebäudetechnische Layouts benötigen, was die Ausgaben von optionalen Upgrades auf Kerninfrastruktur verlagert. Hyperscale-Käufer verkürzen auch die Einführungszyklen für den breiteren nordamerikanischen GPU-Flüssigkühlungsmarkt, indem sie Flüssigkühlung als Standardanforderung bei neuen KI-Implementierungen behandeln und nicht als Pilottechnologie. Der politische Druck in Bezug auf Energie- und Wasserverbrauch fügt eine weitere Dringlichkeitsebene hinzu, insbesondere für Einrichtungen, die strengere Effizienzanforderungen erfüllen müssen und gleichzeitig eine höhere Rechenintensität unterstützen. Der Wettbewerb verschärft sich, da größere Industrie- und Wärmemanagementunternehmen durch Akquisitionen einsteigen, was die Eintrittsbarrieren für kleinere Spezialisten erhöht, während gleichzeitig die kommerzielle Reichweite des nordamerikanischen GPU-Flüssigkühlungsmarkts ausgeweitet wird.

Wichtigste Erkenntnisse des Berichts

- Nach Kühlungstyp führte die Einphasen-Flüssigkühlung im Jahr 2025 mit einem Umsatzanteil von 74,13 %, während die Zweiphasenkühlung bis 2031 voraussichtlich mit einem CAGR von 28,47 % wachsen wird.

- Nach Kühlungsebene entfiel im Jahr 2025 ein Anteil von 56,27 % auf die Kühlung auf Komponentenebene, während die Server- und Rack-Kühlung bis 2031 voraussichtlich mit einem CAGR von 28,23 % wachsen wird.

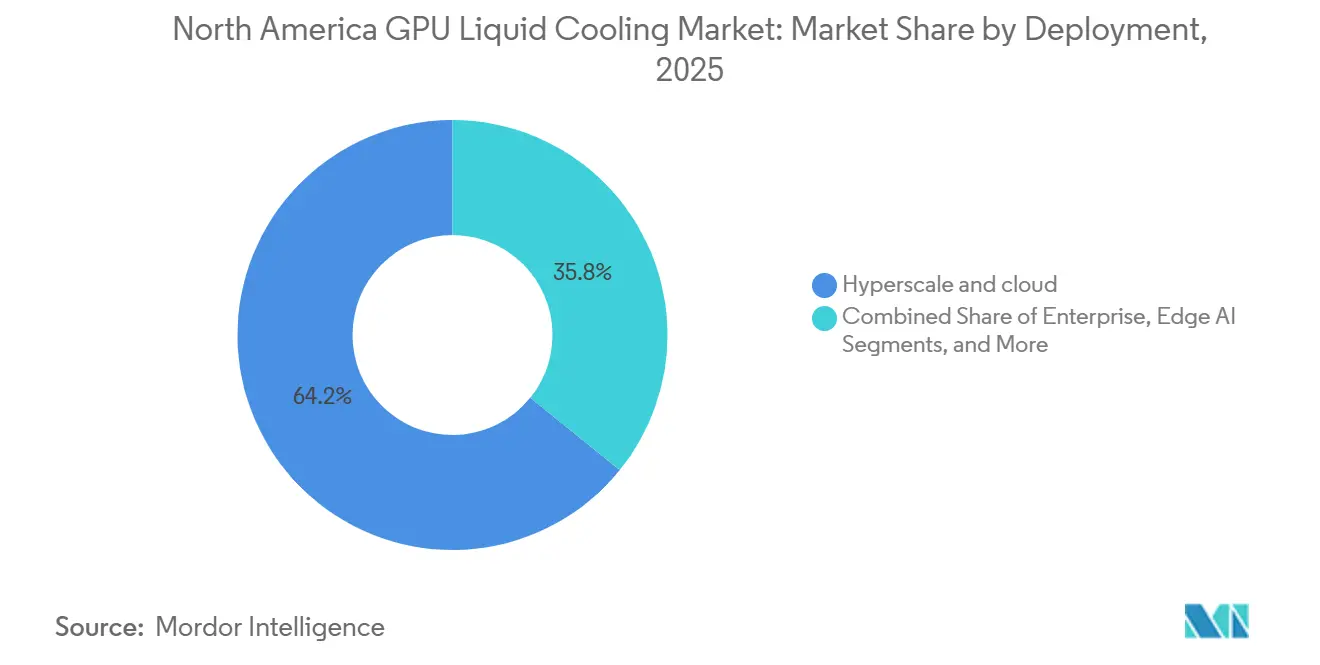

- Nach Einsatzbereich hielten Hyperscale- und Cloud-Umgebungen im Jahr 2025 einen Anteil von 64,19 % am nordamerikanischen GPU-Flüssigkühlungsmarkt, während Unternehmensimplementierungen bis 2031 voraussichtlich mit einem CAGR von 27,89 % wachsen werden.

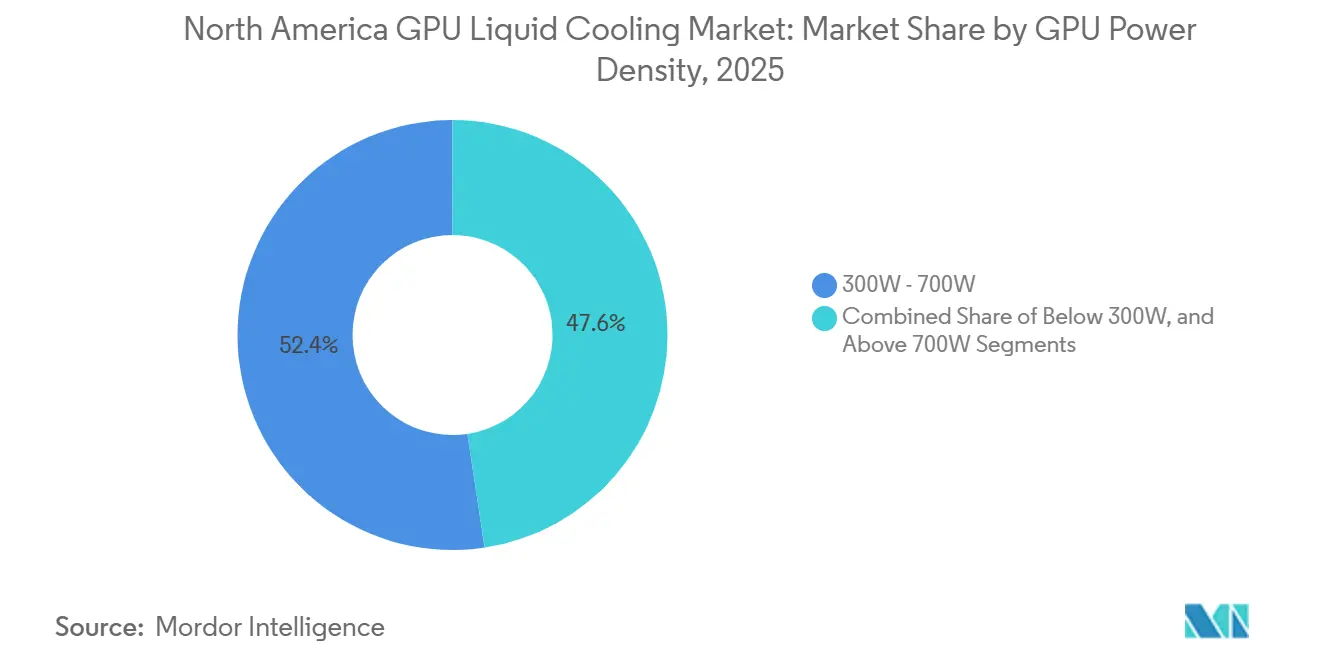

- Nach GPU-Leistungsdichte erfasste das Segment 300W–700W im Jahr 2025 einen Anteil von 52,38 %, während das Segment über 700W bis 2031 voraussichtlich mit einem CAGR von 27,64 % wachsen wird.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 87,61 %, während Kanada bis 2031 voraussichtlich mit einem CAGR von 27,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen GPU-Flüssigkühlungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Hochdichte-GPUs in Rechenzentren | +7.5% | Global, konzentriert auf US-Hyperscale-Korridore wie Northern Virginia, Texas und Arizona | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung des KI-Trainings mit Bedarf an fortschrittlichem Wärmemanagement | +6.0% | USA und Kanada, mit Ausstrahlungseffekten auf mexikanische Nearshore-Standorte | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften treiben die Einführung von Flüssigkühlung voran | +4.2% | Nordamerika, mit frühen Gewinnen in Kalifornien, New York und Washington | Mittelfristig (2–4 Jahre) |

| Zunehmende CO₂-neutrale Verpflichtungen von Hyperscalern | +3.3% | Global, wobei USA und Kanada am stärksten von Dekarbonisierungsprogrammen der Betreiber betroffen sind | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Versorgungsanreizen für wassersparende Kühllösungen | +2.1% | US-amerikanischer Pazifischer Nordwesten, Texas und kanadische Provinzen mit Verfügbarkeit von sauberem Strom | Mittelfristig (2–4 Jahre) |

| Entstehung von GPU-betriebenen Edge-Mikro-Rechenzentren | +1.6% | Verteilt über Nordamerika, mit früher Dynamik in US-Städten der zweiten Reihe und kanadischen Ballungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von Hochdichte-GPUs in Rechenzentren

Die thermische Designleistung von GPUs hat sich in einen Bereich verschoben, in dem Flüssigkühlung für den nordamerikanischen GPU-Flüssigkühlungsmarkt nun eine strukturelle Anforderung und kein Premium-Merkmal mehr ist. NVIDIA gab an, dass der H100 SXM5 mit 700W betrieben wird, was dichte KI-Knoten bereits nahe an die praktische Obergrenze für Luftkühlung in vielen Einrichtungen bringt. Microsoft erklärte im April 2026, dass das GB200 NVL72 Rack-Scale-System bei Volllast rund 120 kW verbraucht und dass die Vera Rubin NVL72-Plattform keine luftgekühlte Konfiguration hat, was bestätigt, dass zukünftige High-End-GPU-Systeme von Grund auf um Flüssigkühlung herum konzipiert werden. NVIDIA hob auch die vom DOE unterstützte COOLERCHIPS-Arbeit hervor, die darauf abzielt, die Kosten zu senken und die Effizienz gegenüber herkömmlichen luftgekühlten Designs zu verbessern, was zeigt, dass die Validierung durch den öffentlichen Sektor in dieselbe Richtung wie die Anbieter-Roadmaps geht. Das bedeutet, dass Betreiber, die bereits flüssigkeitsbereite Einrichtungen für frühere GPU-Generationen gebaut haben, nun in einer besseren Position sind, Blackwell- und Post-Blackwell-Systeme aufzunehmen, und dieser Vorteil beschleunigt die Beschaffung im nordamerikanischen GPU-Flüssigkühlungsmarkt im Jahr 2026.

Beschleunigung des KI-Trainings mit Bedarf an fortschrittlichem Wärmemanagement

Große KI-Trainingscluster setzen GPUs über lange Zeiträume unter anhaltende Volllastbedingungen, was thermische Stabilität zu einem Zuverlässigkeitsproblem ebenso wie zu einem Energieproblem für den nordamerikanischen GPU-Flüssigkühlungsmarkt macht. Amazon gab 2025 an, dass sein maßgeschneidertes Direct-to-Chip-Closed-Loop-Flüssigkühlsystem in 11 Monaten vom Prototyp zur Produktion überging, die Rechenleistung um 12 % steigerte und den Energieverbrauch gegenüber früheren luftgekühlten Designs um bis zu 46 % senkte.[1]Amazon Web Services, "AWS führt Flüssigkühlung in Rechenzentren ein," Über Amazon, aboutamazon.com Amazon gab außerdem an, dass das System Kühlmittel in einem geschlossenen Kreislauf zirkuliert, ohne den Nettowasserverbrauch zu erhöhen, was die Wasserempfindlichkeit an vielen US-Standorten direkt anspricht. Microsoft erklärte im April 2026, dass es in weniger als einem Jahr Hunderttausende von flüssigkeitsgekühlten NVIDIA Grace Blackwell GPUs in Azure eingesetzt hatte und der erste Hyperscale-Anbieter geworden war, der NVIDIA Vera Rubin NVL72-Systeme betreibt. Supermicro erklärte im Mai 2025, dass seine DLC-2-Plattform den Energieverbrauch von Rechenzentren um bis zu 40 % senken und die Gesamtbetriebskosten um bis zu 20 % reduzieren kann, was zeigt, dass die Lieferkette nun den Hyperscale-Bedarf mit einsetzbaren kommerziellen Systemen deckt.

Energieeffizienzvorschriften treiben die Einführung von Flüssigkühlung voran

Energie- und Wasserleistungsvorschriften werden zu einem stärkeren Einführungsauslöser für den nordamerikanischen GPU-Flüssigkühlungsmarkt, da dichtere KI-Systeme schwieriger innerhalb älterer Effizienzannahmen zu unterstützen sind. Washington verabschiedete 2025 HB 2515, das von großen Einrichtungen mit hohem Energieverbrauch verlangt, schrittweise auf 100 % saubere Energie umzustellen und Wasser- und Kältemittelinformationen offenzulegen, was das Rechenzentrumsdesign näher an messbare Betriebsverantwortung heranführt.[2]Washington State Legislature, "HB 2515, Relating to Emerging Large Energy Use Facilities," Washington State Legislature, leg.wa.gov Das ENERGY STAR-Programm für Rechenzentren setzt weiterhin einen Leistungsmaßstab um einen PUE von 1,4 oder besser, was Druck auf Betreiber ausübt, deren thermische Designs die Effizienz bei höheren Rack-Dichten nicht aufrechterhalten können.[3]U.S. Environmental Protection Agency, "ENERGY STAR für Rechenzentren," ENERGY STAR, energystar.gov Schneider Electric erklärte im Januar 2026, dass eine Erhöhung der Versorgungstemperatur des technologischen Kühlsystems um 20 °C den gesamten Kühlenergieverbrauch um 40 % senken und den Wasserverbrauch um bis zu 60 % reduzieren kann, was den wirtschaftlichen Nutzen flüssigkeitsbasierter thermischer Designs stärkt, die bei höheren Temperaturen betrieben werden können.[4]Schneider Electric, "Wenn Luft nicht ausreicht – Die Revolution der Flüssigkühlung," Schneider Electric Insights, se.com Da sich diese Berichts- und Leistungserwartungen ausbreiten, beeinflusst die Einhaltung von Vorschriften zunehmend die Geräteauswahl früh im Designzyklus, was ein stetiges Wachstum im nordamerikanischen GPU-Flüssigkühlungsmarkt unterstützt.

Zunehmende CO₂-neutrale Verpflichtungen von Hyperscalern

Nachhaltigkeitsziele beeinflussen die Wahl der Kühlarchitektur im nordamerikanischen GPU-Flüssigkühlungsmarkt, da große Betreiber nun Lösungen benötigen, die sowohl den Energieverbrauch als auch den Wasserverbrauch reduzieren. Microsoft erklärte im Dezember 2024, dass es seine Rechenzentren der nächsten Generation so umgestaltet hat, dass sie durch geschlossene Kühlsysteme auf Chip-Ebene keinen Wasserverbrauch für die Kühlung haben, und begann 2026 mit der Pilotierung dieses Ansatzes in Phoenix, Arizona, und Mount Pleasant, Wisconsin. Microsoft erklärte später in seinem Umwelt-Nachhaltigkeitsbericht 2025, dass es weiterhin auf Kurs ist, weltweit mehr Wasser aufzufüllen als es im Betrieb verbraucht, was das Kühlungsredesign mit einem breiteren Betriebsziel und nicht nur einem einzelnen Pilotprojekt verknüpft. Meta erklärte im Dezember 2025, dass es ein wasserpositives Ziel für 2030 verfolgt und Fortschritte beim Wassermanagement rund um seinen Rechenzentrumsbestand teilt, was unterstreicht, dass thermisches Design nun in einer umfassenderen Umweltplanung verankert ist. Diese Verpflichtungen drängen Käufer stetig von verdunstungsintensiven Ansätzen weg und hin zu geschlossenen Direct-to-Chip- und fortschrittlichen Flüssigkeitssystemen, was die langfristige Nachfrage im nordamerikanischen GPU-Flüssigkühlungsmarkt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Flüssigkühlungsinfrastruktur | -3.2% | Nordamerikaweit, mit den stärksten Auswirkungen bei Brownfield-Unternehmensumrüstungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Branchenstandards für Zweiphasen-Kühlmittel | -1.5% | Global, mit besonderem Einfluss auf US-amerikanische und kanadische Unternehmens- und Behördensegmente | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Wartungsbelegschaft für Flüssigkühlung | -1.1% | Nordamerikaweit, konzentriert auf US-Rechenzentren der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Wahrgenommenes Risiko von Kühlmittelleckagen in unternehmenskritischen Servern | -0.8% | Global, mit der stärksten Vorsicht in US-amerikanischen Finanzdienstleistungs- und Behörden-HPC-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Flüssigkühlungsinfrastruktur

Die anfänglichen Projektkosten verlangsamen weiterhin Teile des nordamerikanischen GPU-Flüssigkühlungsmarkts, insbesondere dort, wo Betreiber ältere Gebäude nachrüsten müssen, anstatt von Anfang an für Flüssigkühlung zu planen. Flüssigkühlung erfordert zusätzliche Ausrüstung wie Kühlmittelverteilungseinheiten, Verteiler, Rohrleitungen, Kaltplatten und Steuerungssysteme, und diese Schichten machen Erstbudgets schwerer als vergleichbare luftgekühlte Programme. Die Leitlinien des Open Compute Project für modulare thermische Steuerungssysteme zeigen auch, dass das CDU-Design eine Kapazitätsmarge für Redundanz und zukünftiges Dichtewachstum benötigt, was den Infrastrukturumfang erhöhen kann, bevor Betreiber die volle Auslastung erreichen. Schneider Electric erklärte im Januar 2026, dass Referenzdesigns für NVIDIA GB300 NVL72-Systeme bereits bis zu 142 kW pro Rack unterstützen, was den Umfang der thermischen Infrastruktur veranschaulicht, die nun in High-End-KI-Implementierungen eingeplant wird. Anbieter reagieren mit modularen und skalierbaren CDU-Plattformen, aber die Notwendigkeit, frühzeitig Kapital zu binden, verlangsamt die Einführung bei Unternehmen und Käufern aus dem öffentlichen Sektor, was das Tempo des nordamerikanischen GPU-Flüssigkühlungsmarkts außerhalb von Hyperscale-Umgebungen dämpft.

Begrenzte Branchenstandards für Zweiphasen-Kühlmittel

Zweiphasensysteme bleiben einer der vielversprechendsten Bereiche im nordamerikanischen GPU-Flüssigkühlungsmarkt, aber das Beschaffungsvertrauen ist nach wie vor durch den Mangel an umfassenden Standards für Kühlmittelauswahl, Schaltungsdesign und Betriebssicherheitsvorkehrungen begrenzt. Vertiv erklärte 2025, dass gepumpte Zweiphasen-Direct-to-Chip-Kühlung den Kühlenergieverbrauch um bis zu 82 % senken kann, was erklärt, warum das Interesse trotz der verbleibenden Bedenken so schnell steigt. Das Open Compute Project erklärte in seinem Whitepaper 2024, dass die direkte Flüssigkühlung auf Zweiphasen-Kältemittelbasis eine sorgfältige Implementierung erfordert, da Korrosions- und Leckagerisiken höher sein können als bei Einphasenansätzen. Das lässt viele Käufer auf anbieterspezifische Tests anstatt auf breit übertragbare Standards zurückgreifen, was das Wechselrisiko in regulierten oder unternehmenskritischen Umgebungen erhöht. Die Arbeit des Open Compute Project an modularen thermischen Steuerungssystemen zeigt, dass die Standardbasis voranschreitet, aber bis sie weiter reift, wird dieses Problem die Einführung in Teilen des nordamerikanischen GPU-Flüssigkühlungsmarkts weiterhin mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzbereich: Hyperscale behält die Führung, während die Unternehmenseinführung breiter wird

Hyperscale- und Cloud-Implementierungen erfassten 2025 einen Anteil von 64,19 % am nordamerikanischen GPU-Flüssigkühlungsmarkt, was die Ausgabenkraft und das Bautempo der größten Cloud-Betreiber widerspiegelt. Amazon erklärte 2025, dass es ein maßgeschneidertes Direct-to-Chip-Closed-Loop-Flüssigkühlungsdesign entwickelt hat, das die Rechenleistung um 12 % steigerte und den Energieverbrauch um bis zu 46 % senkte, was zeigt, warum Hyperscale-Betreiber Flüssigkeitssysteme standardisieren, anstatt sie als experimentell zu behandeln. Microsoft erklärte im April 2026, dass es bereits Hunderttausende von flüssigkeitsgekühlten Grace Blackwell GPUs in Azure eingesetzt hatte, was bestätigt, dass die Implementierung im Cloud-Maßstab nun mit kommerzieller Geschwindigkeit erfolgt. Diese Implementierungen prägen den breiteren nordamerikanischen GPU-Flüssigkühlungsmarkt, da Anbieter-Roadmaps, Validierungsarbeiten und Einrichtungsdesignentscheidungen oft zuerst der Hyperscale-Nachfrage folgen. Die nordamerikanische GPU-Flüssigkühlungsbranche wird daher weiterhin von Käufern geführt, die gesamte Flotten auf einen Flüssigkeits-First-Standard umstellen können.

Für Unternehmen wird bis 2031 ein CAGR von 27,89 % prognostiziert, was es zum am schnellsten wachsenden Implementierungssegment macht, da Beschaffungsbarrieren beginnen, sich zu lockern. Die wichtigste Verschiebung besteht darin, dass Flüssigkühlung nicht mehr nur als Hyperscale-Lösung angesehen wird, da bewährte Leistungsdaten aus Cloud-Implementierungen begonnen haben, das wahrgenommene Ausführungsrisiko für private Betreiber zu reduzieren. Behörden- und Forschungskäufer erhalten auch klarere Signale aus DOE-unterstützten Kühlungsbemühungen, die modulare thermische Systeme der nächsten Generation und bessere Effizienz als veraltete luftgekühlte Setups unterstützen. Edge-KI bleibt die kleinste Implementierungsgruppe, aber GRC erklärte im November 2025, dass sein ICEraQ Nano-System speziell für kleinere Serverräume und Kommunikationsschränke gebaut wurde, was zeigt, dass der nordamerikanische GPU-Flüssigkühlungsmarkt beginnt, über Kernstandorte hinaus in verteilte Inferenzstandorte auszudehnen.

Nach Kühlungsebene: Präzision auf Komponentenebene führt, während Rack-Ebene-Plattformen schneller wachsen

Die Kühlung auf Komponentenebene hielt 2025 einen Anteil von 56,27 % und blieb die größte Kühlungsebene im nordamerikanischen GPU-Flüssigkühlungsmarkt, da Kaltplatten-Direct-to-Chip-Designs das Wärmeprofil moderner GPUs und CPUs mit weit größerer Präzision abbilden als die Luftstromverwaltung auf Raumebene. Dieser Ansatz konzentriert die Kühlung auf die Geräte, die den größten Teil der Wärme erzeugen, was die thermische Kontrolle verbessert, ohne den gesamten Raum in ein kostenintensiveres Kühlmodell zu zwingen. Frore Systems erklärte im Mai 2026, dass eine Senkung der GPU-Temperatur um 8 °C unter das thermische Limit dazu beitragen kann, den Rechendurchsatz aufrechtzuerhalten, was erklärt, warum thermische Stabilität auf Chip-Ebene direkt mit dem Leistungswert verknüpft ist. Diese direkte Verbindung zwischen Temperatur und nutzbarer Leistung hat dazu beigetragen, dass Lösungen auf Komponentenebene die Führung behalten haben, auch wenn die Rack-Leistung weiter steigt. Der nordamerikanische GPU-Flüssigkühlungsmarkt ist nach wie vor stark von diesen Kaltplatten-Architekturen abhängig, da sie den klarsten Weg sowohl für Greenfield- als auch für Nachrüstprogramme bieten.

Die Server- und Rack-Kühlung wird voraussichtlich mit einem CAGR von 28,23 % wachsen, was sie zur am schnellsten wachsenden Kühlungsebene macht, da KI-Systeme zu einer dichteren Rack-Scale-Integration übergehen. Microsoft erklärte im April 2026, dass NVIDIA Vera Rubin NVL72 als vollständig flüssigkeitsgekühlte Plattform ohne Luftkühlungsoption konzipiert ist, was den Übergang von einzelnen Komponentenentscheidungen zu größeren thermischen Designentscheidungen auf Rack-Ebene unterstützt. LiquidStack erklärte im Mai 2026, dass seine GigaModular CDU-Plattform Implementierungen bis zu 14 MW unterstützt, was widerspiegelt, wie Anbieter für das thermische Management des Gesamtsystems und mehrerer Racks und nicht nur für die Optimierung einzelner Knoten bauen. CoolIT Systems erklärte im Februar 2026, dass seine Fertigungs- und Ingenieurarbeit KI-Chips über 4.000 W und Server-Racks über 500 kW unterstützt, was signalisiert, dass ein leistungsfähigeres Flüssigkeitsmanagement in den Mittelpunkt des Produktdesigns rückt. Die Leitlinien des Open Compute Project unterstreichen, dass CDU-Systeme Skalierbarkeit und Redundanz benötigen, sodass die Beschaffung auf Rack-Ebene im nordamerikanischen GPU-Flüssigkühlungsmarkt strategischer wird.

Nach Kühlungstyp: Einphasenkühlung setzt weiterhin die Basis, während Zweiphasenkühlung an Dynamik gewinnt

Die Einphasenkühlung machte 2025 74,13 % der Marktgröße des nordamerikanischen GPU-Flüssigkühlungsmarkts aus, was zeigt, wie stark sie mit den aktuellen Implementierungsmodellen verbunden blieb. Ihr Vorsprung ergibt sich aus einem praktischen Vorteil, da Wasser-Glykol-Direct-to-Chip-Systeme besser mit der Kaltwasserinfrastruktur zusammenpassen, die viele Betreiber bereits kennen. Schneider Electric erklärte im Januar 2026, dass seine Referenzdesigns für NVIDIA GB300 NVL72 bis zu 142 kW pro Rack durch einphasige Flüssigkeit-zu-Chip-Architektur unterstützen, was zeigt, dass das Format bereits auf aktuelle KI-Systemanforderungen skaliert werden kann. Das ist für den nordamerikanischen GPU-Flüssigkühlungsmarkt wichtig, da Käufer weiterhin hohe thermische Leistung mit überschaubarem Implementierungsrisiko abwägen, insbesondere bei Nachrüstungen und phasenweisen Erweiterungen. Einphasensysteme sind auch einfacher gegenüber Beschaffungs- und Betriebsteams zu erklären, was sie in einer starken Position hält, da Organisationen von Pilotprojekten zu routinemäßigen Ausbauten übergehen.

Die Zweiphasenkühlung wird bis 2031 voraussichtlich mit einem CAGR von 28,47 % wachsen, was sie zum am schnellsten wachsenden Kühlungstyp im nordamerikanischen GPU-Flüssigkühlungsmarkt macht. Vertiv erklärte 2025, dass gepumpte Zweiphasen-Direct-to-Chip-Systeme den Kühlenergieverbrauch um bis zu 82 % senken können, was dem Segment ein klares Leistungsargument gibt, wo sowohl Strom als auch thermische Dichte unter Druck stehen. Frore Systems erklärte im Mai 2026, dass fortschrittliche flüssige thermische Designs Einlasstemperaturen von bis zu 53 °C unterstützen und in einigen Anwendungsfällen die Notwendigkeit mechanischer Kältemaschinen eliminieren können, was auf einen breiteren Betriebsvorteil hinweist, wenn Einrichtungen von Anfang an um Flüssigkeit herum konzipiert werden. Das Open Compute Project hat auch die Bewegung hin zu einer breiteren Einführung modularer thermischer Steuerungssysteme anerkannt, sodass die nordamerikanische GPU-Flüssigkühlungsbranche wahrscheinlich die Einphasenkühlung als kurzfristige Basis beibehält, während die Zweiphasenkühlung stetig mehr strategische Implementierungen übernimmt.

Nach GPU-Leistungsdichte: Mittleres Volumen unterstützt die Ausgaben, während ultra-hohe Dichte das Wachstum ankurbelt

Das Segment 300W–700W repräsentierte 2025 52,38 % der Marktgröße des nordamerikanischen GPU-Flüssigkühlungsmarkts, was die breite installierte Basis von H100-Generations-Hardware in KI-Trainings- und Inferenz-Clustern widerspiegelt. NVIDIA gab an, dass der H100 SXM5 mit 700 W betrieben wird, und dieser Leistungsbereich wurde zu einem wichtigen Punkt, an dem viele dichte KI-Racks die praktischen Grenzen der Luftkühlung überschritten. Dieses Segment sollte weiterhin einen großen Anteil der Ausgaben unterstützen, da installierte Systeme während des Prognosezeitraums weiterhin Nachrüstungs-, Service-, Erweiterungs- und Ersatznachfrage generieren werden. Das Segment unter 300 W ist nach wie vor wichtig für Inferenzimplementierungen mit geringerer Dichte, bei denen hybride Kühlungssetups noch praktikabel sind und die Kapitalintensität kontrolliert werden muss. Dennoch wird der nordamerikanische GPU-Flüssigkühlungsmarkt zunehmend von Plattformen definiert, die an der Spitze der Leistungskurve liegen, und nicht von der installierten Basis mit der geringsten Dichte.

Das Segment über 700 W wird bis 2031 voraussichtlich mit einem CAGR von 27,64 % wachsen, was es zum stärksten Wertschöpfungsband im Markt macht. Microsoft erklärte im April 2026, dass GB200 NVL72-Racks rund 120 kW verbrauchen und dass Vera Rubin-Systeme ohne Luftkühlungsoptionen geliefert werden, was bestätigt, dass Ultra-Hochdichte-Plattformen von der Rack-Ebene aufwärts um Flüssigkeitsinfrastruktur herum konzipiert werden. NVIDIA erklärte im April 2025, dass die Blackwell-Plattform auf Rack-Ebene eine mehr als 300-mal bessere Wassereffizienz als herkömmliche luftgekühlte Architekturen bietet, was den Fall für Flüssigkeitsimplementierungen an Standorten stärkt, die unter stärkerem Nachhaltigkeits- und Berichtsdruck stehen. Das bedeutet, dass das Wertwachstum im nordamerikanischen GPU-Flüssigkühlungsmarkt gleichzeitig aus zwei Richtungen kommt, da mehr Systeme in dieses Dichteband wechseln und jedes Rack eine leistungsfähigere thermische Hardware erfordert. Diese Verschiebung verändert auch die Art und Weise, wie die nordamerikanische GPU-Flüssigkühlungsbranche Leistung bepreist, da thermischer Spielraum nun direkt mit Rack-Design, Betriebszeit und nutzbarer Rechenleistung verknüpft ist.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 einen Anteil von 87,61 % am nordamerikanischen GPU-Flüssigkühlungsmarkt, was sie weit vor dem Rest der Region in Bezug auf eingesetzte thermische Infrastruktur und aktives Projektvolumen hielt. Die Führungsposition des Landes spiegelt die Konzentration von Hyperscale-Standorten in wichtigen KI- und Cloud-Korridoren wie Northern Virginia, Silicon Valley, Phoenix, Chicago und Dallas-Fort Worth wider, wo dichte GPU-Cluster im kommerziellen Maßstab installiert werden. Microsoft erklärte im Dezember 2024, dass es Einrichtungen der nächsten Generation so umgestaltet hat, dass sie keinen Wasserverbrauch für die Kühlung haben, und begann 2026 mit der Pilotierung dieses Designs in Phoenix, Arizona, und Mount Pleasant, Wisconsin, was zeigt, dass die USA auch als wichtigstes Testgelände für neue thermische Architekturen dienen. Vertiv erklärte im April 2026, dass es seine Anlage in Ironton, Ohio, erweitern würde, um die US-amerikanische Produktionskapazität für fortschrittliche Flüssigkühlung und Kaltwassersysteme um rund 45 % zu erhöhen, was dem nordamerikanischen GPU-Flüssigkühlungsmarkt inländische Versorgungstiefe hinzufügt. Schneider Electric erklärte auch im Januar 2026, dass seine NVIDIA-validierten Referenzdesigns bis zu 142 kW pro Rack für GB300 NVL72-Systeme unterstützen, was dazu beiträgt, Implementierungszyklen bei US-amerikanischen Hyperscale-Bauten zu verkürzen.

Für Kanada wird bis 2031 ein CAGR von 27,41 % prognostiziert, was es zur am schnellsten wachsenden Geografie im nordamerikanischen GPU-Flüssigkühlungsmarkt macht. Accelsius erklärte im November 2025, dass DarkNX vereinbart hat, einen 300-MW-NeuCool-fähigen KI-Rechenzentrumsstandort in Ontario einzusetzen, was auf eine ungewöhnlich großmaßstäbliche Einführung für einen Markt hinweist, der noch eine kleinere installierte Basis als die Vereinigten Staaten hat. Telehouse Canada erklärte im Mai 2026, dass es Direct-Liquid-to-Chip-Kühlung an seinem Innenstadt-Toronto-Standort mit Schranktichten von bis zu 120 kW pro Rack und Wärmeübertragung in Fernwärmesysteme eingesetzt hat, was zeigt, dass die kommerzielle Implementierung über neue Greenfield-Standorte hinaus zunimmt. Bell Canada erklärte auch 2026, dass sein 300-MW-Rechenzentrum-Projekt in Saskatchewan eine Gesamtinvestition von 1,7 Milliarden CAD (1,24 Milliarden USD) trägt, wobei 1,3 Milliarden CAD (0,95 Milliarden USD) voraussichtlich 2026 eingesetzt werden, und dass der Standort ein geschlossenes Kühlsystem verwendet, das kein Stadtwasser verbraucht.

Mexiko bleibt ein kleinerer Teil des nordamerikanischen GPU-Flüssigkühlungsmarkts, aber seine Rolle verbessert sich, da US-amerikanische Betreiber nach Nearshore-Kapazitäten suchen, wo inländische Strombeschränkungen und Genehmigungsverzögerungen schwieriger zu handhaben werden. Seine Chance ist weniger mit unmittelbarer Größe als mit Nähe verbunden, da Colocation- und Unternehmensoperatoren mexikanische Standorte nutzen können, um nordamerikanische Latenzanforderungen zu erfüllen und dabei einige der Engpässe in den wichtigsten US-Hubs zu vermeiden. Die frühe Nachfrage wird wahrscheinlich geschlossene und Trockenkühler-basierte Systeme bevorzugen, die ohne starke Abhängigkeit von der städtischen Wasserversorgung funktionieren können. Das bedeutet, dass Mexiko beim Gesamtwert hinter den Vereinigten Staaten und Kanada bleiben sollte, aber dennoch wahrscheinlich inkrementelle Nachfrage hinzufügen wird, da sich regionale Implementierungsmuster diversifizieren.

Wettbewerbslandschaft

Der nordamerikanische GPU-Flüssigkühlungsmarkt bleibt auf der Systemintegrationsebene mäßig konzentriert, und der Wettbewerb verlagert sich von eigenständiger Hardware hin zu breiteren thermischen Plattformen, die Einrichtungsinfrastruktur, Steuerungen und Ingenieurwesen auf Chip-Ebene kombinieren. Trane Technologies schloss im März 2026 die Übernahme von LiquidStack ab, was Direct-to-Chip-, Einphasen- und Zweiphasen-Immersionskühlung sowie modulare CDU-Fähigkeiten zu seinem kommerziellen Wärmeportfolio hinzufügte. Vertiv übernahm dann im April 2026 Strategic Thermal Labs und erweiterte seine Fähigkeiten in das Kaltplattendesign und die serverseitige thermische Validierung, was die Verbindung zwischen Einrichtungskühlsystemen und der Wärmeabfuhr auf Chip-Ebene stärkt. Schneider Electric hatte bereits im Februar 2025 eine Mehrheitsbeteiligung an Motivair erworben und damit ein Flüssigkühlungsportfolio erhalten, das CDUs, Rear-Door-Wärmetauscher, Kaltplatten und Kältemaschinen umfasst. Diese Schritte zeigen, dass der nordamerikanische GPU-Flüssigkühlungsmarkt für kleinere unabhängige Spezialisten schwieriger zu navigieren wird, da Kunden zunehmend integrierte Liefer- und Servicetiefe wünschen.

Die Wettbewerbsdifferenzierung wird auch durch Validierung und Fertigbarkeit geprägt, nicht nur durch Behauptungen zur thermischen Leistung. Schneider Electric erklärte im Januar 2026, dass seine Referenzdesigns für NVIDIA GB300 NVL72-Implementierungen validiert wurden, was ihm einen Vorteil bei Käufern verschafft, die kürzere Implementierungszeitpläne und ein geringeres Integrationsrisiko wünschen. CoolIT Systems erklärte im Februar 2026, dass es in zwei Jahren ein dreistelliges Produktionskapazitätswachstum erzielt und die Kühlung für KI-Chips über 4.000 W und Racks über 500 kW unterstützt hat, was zeigt, wie der Fertigungsmaßstab zu einem Wettbewerbsfilter im nordamerikanischen GPU-Flüssigkühlungsmarkt wird. Motivair by Schneider Electric brachte auch im Januar 2026 die MCDU-70 mit Skalierungsfähigkeit auf 10 MW und darüber hinaus auf den Markt, was darauf hindeutet, dass sich Anbieter auf KI-Fabrik-Implementierungen und nicht auf isolierte Rack-Upgrades positionieren.

Gleichzeitig ist das Feld nicht geschlossen, da Spezialanbieter dort noch Raum haben, wo Standards ungeklärt sind oder Implementierungsanforderungen spezialisierter sind. Zweiphasen-Direct-to-Chip bleibt eine der klarsten Öffnungen, da die Leitlinien des Open Compute Project zeigen, dass die Kategorie voranschreitet, während ihr noch eine vollständig ausgereifte Standardbasis fehlt. Das thermische Management von Edge-KI ist eine weitere Öffnung, da Chassis-basierte Präzisionskühlung, Immersionssysteme und kompakte Rack-Plattformen noch ohne ein klar dominierendes Modell konkurrieren. GRC erklärte im November 2025, dass ICEraQ Nano für kleinere Räume und Schränke gebaut wurde, während seine Partnerschaft mit UNICOM Engineering im März 2026 darauf abzielte, industrielle Immersionsimplementierungen zu vereinfachen, was zeigt, wie Spezialisten versuchen, fokussierte Nischen im nordamerikanischen GPU-Flüssigkühlungsmarkt zu verteidigen.

Marktführer der nordamerikanischen GPU-Flüssigkühlungsbranche

CoolIT Systems Inc.

Asetek Inc.

LiquidStack Inc.

GRC (Green Revolution Cooling)

Submer Technologies S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Telehouse Canada setzte Direct-Liquid-to-Chip-Kühlung in seinem Innenstadt-Toronto-Metro-Rechenzentrumsstandort ein, mit Rack-Dichten von bis zu 120 kW pro Rack. Die Implementierung, die erste ihrer Art in einem kanadischen Carrier Hotel, umfasst die Wärmeübertragung in das Fernwärmesystem von Enwave zur Wiederverwendung als kommunale Heizung.

- April 2026: Vertiv übernahm Strategic Thermal Labs, einen Spezialisten für fortschrittliche Flüssigkühlung, insbesondere Kaltplattendesign und serverseitige thermische Validierung. Die Übernahme stärkte Vertivs Ingenieurkapazität an der Schnittstelle zwischen serverseitiger Flüssigkühlung und Einrichtungsinfrastruktur.

- April 2026: Vertiv kündigte die Erweiterung seiner Fertigungsanlage in Ironton, Ohio, an, um die Produktionskapazität für fortschrittliche Flüssigkühlung und Kaltwassersysteme um rund 45 % zu erhöhen, mit erwartetem Betrieb im zweiten Quartal 2027.

Berichtsumfang des nordamerikanischen GPU-Flüssigkühlungsmarkts

GPU-Flüssigkühlung ist eine Wärmemanagementlösung, bei der ein flüssiges Kühlmittel, typischerweise Wasser oder eine dielektrische Flüssigkeit, durch ein geschlossenes Kreislaufsystem zirkuliert wird, um die von einer Grafikverarbeitungseinheit erzeugte Wärme abzuführen. Das System besteht im Allgemeinen aus einer auf der GPU montierten Kaltplatte, einer Pumpe, Schläuchen, einem Kühler und Lüftern; das Kühlmittel nimmt Wärme von der GPU auf und überträgt sie auf den Kühler, wo sie an die Umgebungsluft abgegeben wird. Im Vergleich zur herkömmlichen Luftkühlung bietet Flüssigkühlung eine überlegene thermische Effizienz, reduzierte Betriebstemperaturen und niedrigere Geräuschpegel, was höhere Leistung, verbesserte Stabilität und eine verlängerte Lebensdauer der Komponenten ermöglicht, insbesondere in Hochleistungsrechner-, Gaming- und Rechenzentrumsanwendungen.

Der nordamerikanische GPU-Flüssigkühlungsmarkt ist segmentiert nach Kühlungstyp (Einphasen- und Zweiphasenkühlung), Kühlungsebene (Komponentenebene und Server-/Rack-Ebene), Einsatzbereich (Hyperscale/Cloud, Unternehmen, Behörden und Forschung (HPC) sowie Edge-KI), GPU-Leistungsdichte (unter 300W, 300W–700W und über 700W) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einphasen-Flüssigkühlung |

| Zweiphasen-Flüssigkühlung |

| Kühlung auf Komponentenebene |

| Server- / Rack-Kühlung |

| Hyperscale / Cloud |

| Unternehmen |

| Behörden & Forschung (HPC) |

| Edge-KI |

| Unter 300W |

| 300W – 700W |

| Über 700W |

| Nordamerika |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kühlungstyp | Einphasen-Flüssigkühlung |

| Zweiphasen-Flüssigkühlung | |

| Nach Kühlungsebene | Kühlung auf Komponentenebene |

| Server- / Rack-Kühlung | |

| Nach Einsatzbereich | Hyperscale / Cloud |

| Unternehmen | |

| Behörden & Forschung (HPC) | |

| Edge-KI | |

| Nach GPU-Leistungsdichte | Unter 300W |

| 300W – 700W | |

| Über 700W | |

| Nach Geografie | Nordamerika |

| Vereinigte Staaten | |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische GPU-Flüssigkühlungsmarkt bis 2031?

Der nordamerikanische GPU-Flüssigkühlungsmarkt wird im Jahr 2026 auf 1,90 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 5,90 Milliarden USD erreichen, mit einem CAGR von 25,37 % über den Zeitraum 2026–2031.

Warum wird Flüssigkühlung für GPU-Implementierungen in Nordamerika notwendig?

Die GPU-Leistungsdichte ist auf ein Niveau gestiegen, bei dem Luftkühlung für dichte KI-Racks nicht mehr praktikabel ist. Systeme wie GB200 NVL72 und zukünftige Vera Rubin-Plattformen werden von Anfang an um Flüssigkühlung herum gebaut.

Welcher Kühlungstyp führt bei den aktuellen Ausgaben und welcher wächst am schnellsten?

Die Einphasenkühlung führte 2025 mit einem Anteil von 74,13 %, da sie besser zur bestehenden Infrastruktur passt. Die Zweiphasenkühlung wächst am schnellsten, mit einem prognostizierten CAGR von 28,47 % bis 2031.

Welche Kundengruppe treibt die meisten Ausgaben für diese Systeme an?

Hyperscale- und Cloud-Implementierungen machten 2025 64,19 % des Umsatzes aus. Große Cloud-Anbieter setzen den technischen und beschaffungsbezogenen Standard für den Rest der Region.

Welches Land wächst in dieser Region am schnellsten?

Kanada ist die am schnellsten wachsende Geografie mit einem prognostizierten CAGR von 27,41 % bis 2031. Das Wachstum wird durch große KI-Rechenzentrum-Investitionen und frühe Direct-Liquid-Cooling-Einführungen unterstützt.

Was ist das größte Hindernis für eine breitere Einführung außerhalb von Hyperscale-Standorten?

Das größte Hemmnis sind die hohen Vorabkosten für flüssigkeitsbereite Infrastruktur, insbesondere bei Brownfield-Nachrüstungen. Käufer bleiben auch vorsichtig, wo Standards für Zweiphasen-Kühlmittel noch in der Entwicklung sind.

Seite zuletzt aktualisiert am: