Größe und Marktanteil des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

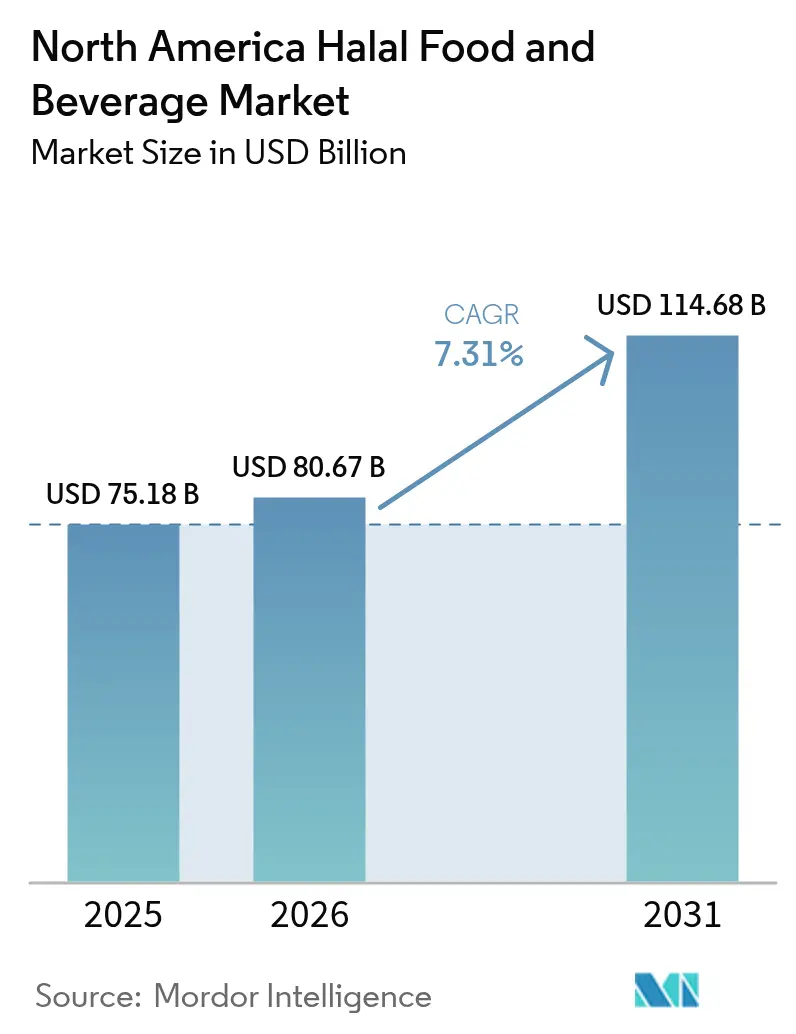

| Marktgröße im Basisjahr (2025) | 75.18 Milliarden US-Dollar |

| Marktgröße (2026) | 80.67 Milliarden US-Dollar |

| Marktgröße (2031) | 114.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts von Mordor Intelligence

Die Größe des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts wurde im Jahr 2025 auf 75,18 Milliarden USD geschätzt und soll von 80,67 Milliarden USD im Jahr 2026 auf 114,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,31 % während des Prognosezeitraums (2026–2031). Robustes Bevölkerungswachstum in muslimischen Gemeinschaften, eine wachsende Anziehungskraft bei gesundheitsbewussten nicht-muslimischen Verbrauchern sowie das Engagement des Einzelhandels für Clean-Label-Angebote halten die Nachfrage auf einem Aufwärtstrend. Große Supermärkte platzieren Halal-Fleisch nun in den besten Kühlregalen, während Getränkehersteller auf Halal-konforme Enzyme umsteigen, was die Reformulierungszyklen verkürzt und Produkteinführungen beschleunigt. Auf politischer Ebene schaffen der Kennzeichnungsrahmen der Kanadischen Lebensmittelinspektionsbehörde und die Akkreditierung mehrerer Zertifizierungsstellen durch das US-amerikanische Landwirtschaftsministerium im Jahr 2024 ein zwar permissives, aber fragmentiertes regulatorisches Umfeld, das Hersteller für einen schnellen Markteintritt nutzen. Online-Lebensmittelplattformen erweitern die Reichweite in ländliche Postleitzahlgebiete und vergrößern den nordamerikanischen Halal-Lebensmittel- und Getränkemarkt effektiv über seinen traditionellen städtischen Kern hinaus.

Wichtigste Erkenntnisse des Berichts

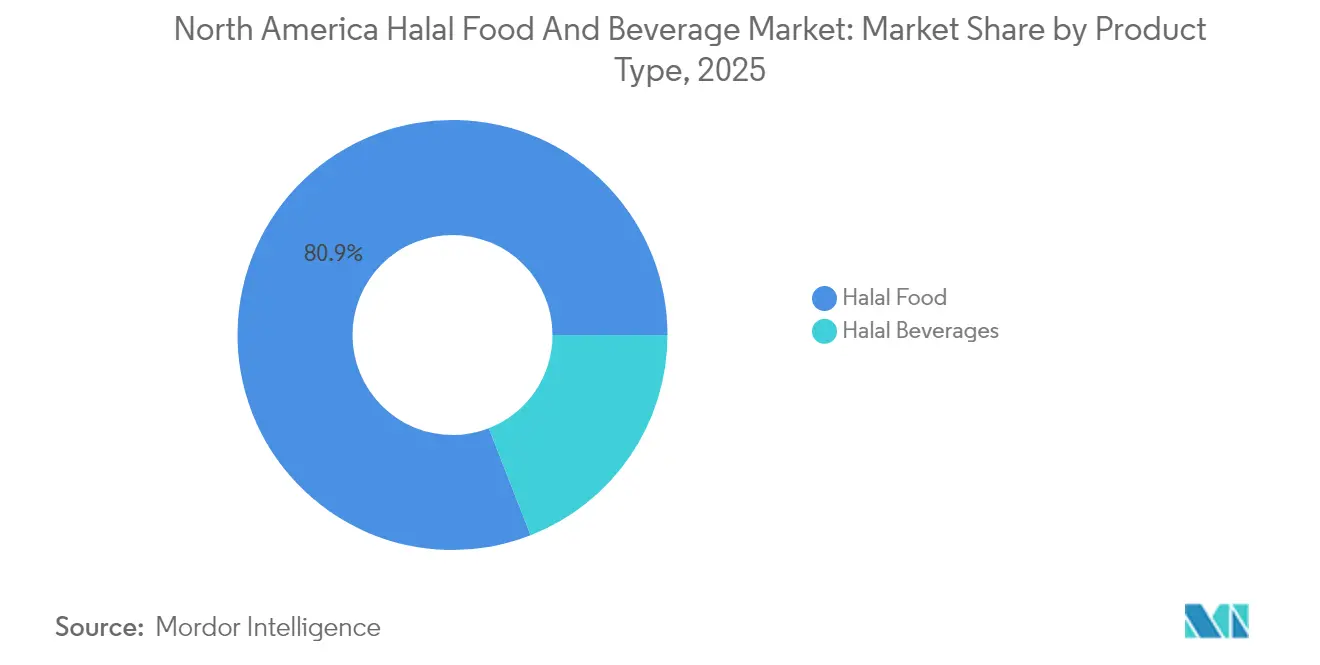

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 80,92 % auf Halal-Lebensmittel im nordamerikanischen Halal-Lebensmittel- und Getränkemarkt, während Halal-Getränke bis 2031 das schnellste Wachstum mit einer CAGR von 8,02 % verzeichnen sollen.

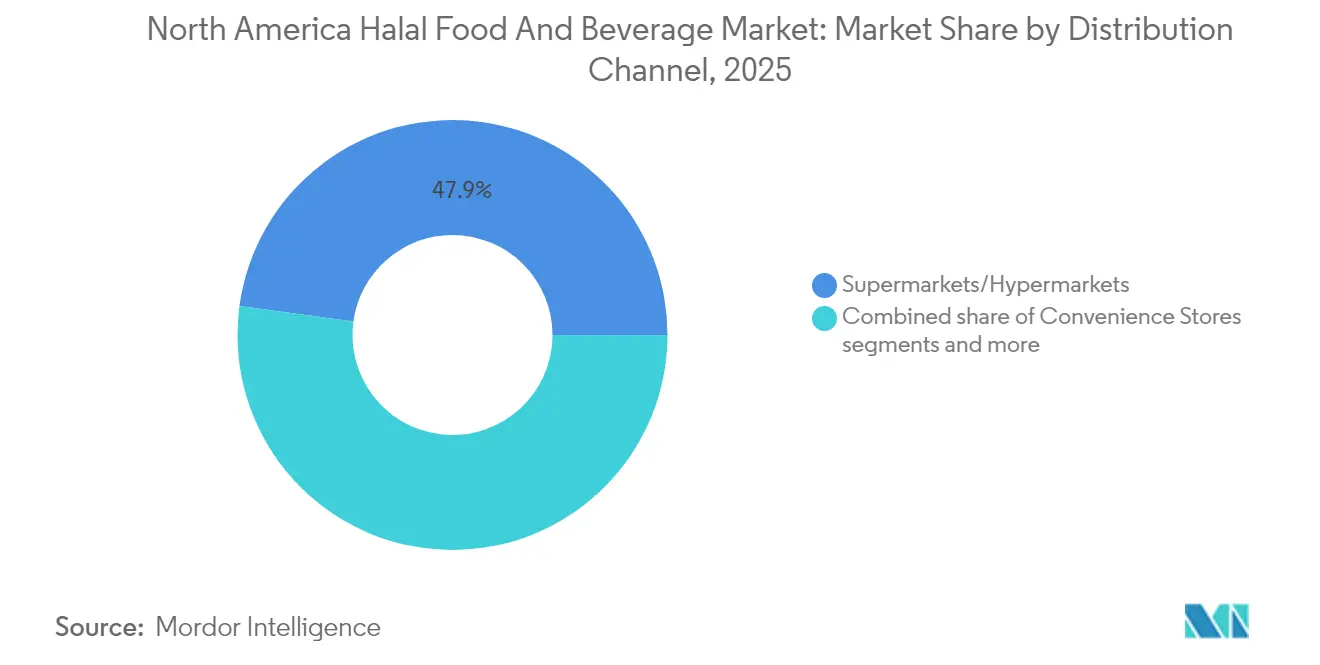

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Umsatzanteil von 47,85 %; Online-Einzelhandelsgeschäfte sind mit einer CAGR von 8,55 % bis 2031 auf die schnellste Expansion ausgerichtet.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 74,88 % an der Größe des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts, während Mexiko zwischen 2026 und 2031 die höchste CAGR von 7,88 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Halal-Lebensmittel- und Getränkemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Tourismus und der Expatriate-Gemeinschaften mit Nachfrage nach Halal-Lebensmitteln | +1.8% | Vereinigte Staaten (wichtige Einfallstore), Kanada (Toronto, Vancouver), Mexiko (Ferienkorridore) | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl von Halal-Lebensmittelzertifizierungen und Regulierungsbehörden | +1.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und steigende Nachfrage nach Halal-zertifizierten Produkten | +1.5% | Nordamerikaweit, mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Zunehmend gesundheitsbewusste Verbraucher, die saubere, ethisch beschaffte Lebensmittel bevorzugen | +0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach praktischen, verzehrfertigen Halal-Mahlzeiten | +1.1% | Vereinigte Staaten (wichtige Ballungsräume), Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Halal-Produkten in großen Lebensmittelgeschäften | +0.8% | Vereinigte Staaten, Kanada, Mexiko (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Tourismus und der Expatriate-Gemeinschaften mit Nachfrage nach Halal-Lebensmitteln

Steigende Tourismusströme und die Expansion von Expatriate-Gemeinschaften in großen nordamerikanischen Städten steigern die Nachfrage nach Halal-Lebensmitteln und Getränken erheblich, da Reisende und Migranten Produkte suchen, die den islamischen Ernährungsanforderungen in Einzelhandels-, Gastronomie- und Hotelkanälen entsprechen. Daten der Internationalen Handelsverwaltung zeigen, dass die Vereinigten Staaten im Dezember 2024 6.456.562 internationale Besucher empfingen, ein Anstieg von 9,5 % gegenüber dem Vorjahr[1]Quelle: Internationale Handelsverwaltung, "Gesamtes internationales Reisevolumen im Dezember und Jahresverlauf 2024 in die und aus den Vereinigten Staaten", trade.gov, was die wachsende Tourismusbasis unterstreicht, die diese Nachfrage stützt. Wachsende Zuströme aus muslimisch geprägten Ländern, kombiniert mit etablierten Expatriate-Clustern in Knotenpunkten wie New York, Toronto, Houston und Los Angeles, veranlassen Flughäfen, Hotels und Schnellrestaurants, Halal-zertifizierte Optionen in ihre Speisekarten zu integrieren. Dieser wachsende und zunehmend wohlhabende Kundenstamm veranlasst Einzelhändler und Hersteller, das Halal-Sortiment über Fleisch hinaus auf Snacks, Fertiggerichte, Milchprodukte und Getränke auszuweiten und damit die Verbreitung und das Wachstum des Halal-Lebensmittel- und Getränkesegments in Nordamerika zu beschleunigen.

Zunehmende Anzahl von Halal-Lebensmittelzertifizierungen und Regulierungsbehörden

Die zunehmende Anzahl von Halal-Lebensmittelzertifizierungen und spezialisierten Regulierungsbehörden ist ein wesentlicher Treiber des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts. Unabhängige Halal-Zertifizierer, islamische Räte und Prüforganisationen bauen ihre Präsenz aus, standardisieren Anforderungen und verbessern die Aufsicht. Die Verbreitung von Stellen wie dem Islamischen Lebensmittel- und Ernährungsrat von Amerika (IFANCA) in den USA und der Halal-Überwachungsbehörde in Kanada schafft einen breiteren Zertifizierungszugang und klarere Konformitätssignale für Marken [2]Quelle: Islamischer Lebensmittel- und Ernährungsrat von Amerika, "Halal für alle", ifanca.org. Dies stärkt das Verbrauchervertrauen, indem Unsicherheiten über Zutatenquellen, Schlachtmethoden und Verarbeitungsstandards reduziert werden. Im Gegenzug gewinnen Einzelhändler und Gastronomiebetreiber das Vertrauen, Halal-Sortimente und Eigenmarkenangebote auszubauen. Gleichzeitig können unterschiedliche Standards und Logos für multinationale Hersteller, die mehrere Systeme navigieren, zu Reibungsverlusten und Komplexität führen.

Wachsendes Bewusstsein und steigende Nachfrage nach Halal-zertifizierten Produkten

Wachsendes Bewusstsein und steigende Nachfrage nach Halal-zertifizierten Produkten sind ein entscheidender Treiber des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts. Muslimische Verbraucher suchen zunehmend nach klaren Halal-Kennzeichnungen, um sicherzustellen, dass Produkte den religiösen Ernährungsanforderungen entsprechen, während nicht-muslimische Käufer Halal als Indikator für Sauberkeit, humane Behandlung und strenge Qualitätskontrolle wahrnehmen. Einzelhändler und Gastronomiebetreiber reagieren darauf, indem sie das Halal-Sortiment bei Fleisch, verpackten Lebensmitteln, Snacks und Getränken ausweiten und Halal von ethnischen Gängen in die Hauptregale verlagern. Digitale Medien, Gemeinschaftsorganisationen und Influencer spielen eine Schlüsselrolle bei der Aufklärung der Verbraucher über Halal-Standards und verfügbare Marken. Diese erhöhte Sichtbarkeit ermutigt nationale Marken und Eigenmarken, die Zertifizierung als Weg zur Marktdifferenzierung anzustreben. Mit steigendem Bewusstsein verlagert sich die Halal-Nachfrage von einer Nische zur Masse, was Premiumisierung, breitere Distribution und nachhaltiges Kategoriewachstum in ganz Nordamerika unterstützt.

Zunehmend gesundheitsbewusste Verbraucher, die saubere, ethisch beschaffte Lebensmittel bevorzugen

Zunehmend gesundheitsbewusste Verbraucher, die saubere, ethisch beschaffte Lebensmittel bevorzugen, unterstützen zunehmend das Wachstum im nordamerikanischen Halal-Lebensmittel- und Getränkemarkt. Viele Käufer betrachten Halal-Standards wie kontrollierte Beschaffung, spezifische Schlachtpraktiken und Einschränkungen bei bestimmten Zusatzstoffen als im Einklang mit umfassenderen Bedenken hinsichtlich Tierschutz, Produktintegrität und Rückverfolgbarkeit. Diese Wahrnehmung positioniert Halal als überschneidend mit den Segmenten „besser für Sie” und „ethische” Lebensmittel und nicht nur als religiöse Anforderung. Infolgedessen ziehen Halal-zertifizierte Produkte das Interesse von Flexitariern und nicht-muslimischen gesundheitsbewussten Verbrauchern auf sich, die minimal verarbeitete und transparent beschaffte Optionen suchen. Marken reagieren darauf, indem sie die Halal-Zertifizierung neben Aussagen wie biologisch, natürlich und ohne Antibiotika auf Verpackungen und in der Werbung hervorheben. Diese Konvergenz von gesundheitlichen, ethischen und glaubensgetriebenen Präferenzen erweitert die Verbraucherbasis für Halal-Angebote und ermutigt Einzelhändler, diese in das Hauptsortiment zu integrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verbraucherbekanntheit in nicht-städtischen und aufstrebenden Märkten | -0.5% | Ländliche Gebiete in Südasien, Subsahara-Afrika, Binnenland Südamerika | Langfristig (≥ 4 Jahre) |

| Wahrnehmung eines minderwertigen Geschmacks oder Mundgefühls im Vergleich zu herkömmlicher Butter | -0.4% | Weltweit, insbesondere bei traditionellen Milchverbrauchern in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit aufgrund von Verarbeitungsempfindlichkeiten | -0.3% | Weltweit, mit akuten Auswirkungen in Regionen ohne Kühlketteninfrastruktur (Afrika, Südostasien) | Mittelfristig (2–4 Jahre) |

| Strenge Belastungen durch Lebensmittelsicherheit und Kennzeichnungskonformität | -0.4% | Weltweit, unverhältnismäßig stark kleine und mittlere Produzenten in Schwellenmärkten betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Halal-Zertifizierung für Hersteller

Die hohen Kosten der Halal-Zertifizierung für Hersteller sind ein bemerkenswertes Hemmnis im nordamerikanischen Halal-Lebensmittel- und Getränkemarkt. Die Zertifizierung umfasst wiederkehrende Gebühren für Audits, Betriebsinspektionen, Dokumentenprüfungen und die Nutzung von Logos, was für kleine und mittelgroße Verarbeiter besonders belastend sein kann. Zusätzliche Betriebskosten entstehen durch getrennte Produktionslinien, dedizierte Lagerung und Rückverfolgbarkeitssysteme, die zur Einhaltung der Halal-Standards erforderlich sind. Diese Kosten können die Margen schmälern oder zu höheren Einzelhandelspreisen führen, was die Wettbewerbsfähigkeit gegenüber konventionellen Produkten einschränkt. Hersteller mit breiten Portfolios können auch mit Komplexität und Kosten bei der Zertifizierung mehrerer Lagereinheiten und Einrichtungen konfrontiert sein. In einigen Fällen fügen unterschiedliche Anforderungen verschiedener Zertifizierungsstellen weitere Doppelarbeit und Kosten hinzu. Infolgedessen verzögern oder vermeiden bestimmte Unternehmen den Eintritt in das Halal-Segment, was die Produktverfügbarkeit einschränkt und die allgemeine Marktexpansion verlangsamt.

Wettbewerb durch konventionelle Lebensmittel- und Getränkeprodukte

Der Wettbewerb durch konventionelle Lebensmittel- und Getränkeprodukte wirkt als wesentliches Hemmnis auf den nordamerikanischen Halal-Lebensmittel- und Getränkemarkt. Mainstream-Produkte profitieren in der Regel von einer breiteren Markenbekanntheit, etablierten Regalflächen und aggressiver Preisgestaltung, die durch Skaleneffekte unterstützt wird. Viele Einzelhändler priorisieren weiterhin schnell drehende konventionelle Lagereinheiten, was die Sichtbarkeit und Sortimentstiefe für Halal-Alternativen einschränkt. Preissensible Verbraucher, einschließlich einiger muslimischer Käufer, können sich für günstigere nicht-Halal-Optionen entscheiden, wenn zertifizierte Produkte einen Aufpreis haben. In Kategorien, in denen die Vorteile von Halal nicht klar kommuniziert werden, können nicht-Halal-Marken durch stärkeres Marketing und Aktionen dominieren. Dieser intensive Wettbewerb erschwert es Halal-Herstellern, nationale Listungen zu sichern und Volumina zu skalieren. Infolgedessen sind die allgemeine Halal-Marktdurchdringung und das Wachstum langsamer als das zugrunde liegende Nachfragepotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Protein dominiert, Getränke beschleunigen sich

Halal-Lebensmittel entfielen im Jahr 2025 auf den dominanten Anteil von 80,92 % am nordamerikanischen Halal-Lebensmittel- und Getränkemarkt und etablierten das Segment als klaren Marktführer. Die Stärke der Kategorie ist in erster Linie in Fleisch-, Geflügel- und Meeresfrüchteprodukten verankert, die weiterhin den Kern des Halal-Konsums in der gesamten Region darstellen. Diese Dominanz wird durch ein starkes Verbrauchervertrauen in Halal-Zertifizierungsstandards angetrieben, die Hygiene, humane Tierbehandlung und wahrgenommene Produktfrische betonen. Die breite Akzeptanz von Halal-Fleischprodukten sowohl bei muslimischen als auch bei nicht-muslimischen Verbrauchern hat die Reichweite der Kategorie in den Mainstream-Einzel- und Gastronomiekanälen weiter ausgedehnt. Darüber hinaus unterstützt die zunehmende Verfügbarkeit von kochfertigen und tiefgekühlten Halal-Fleischgerichten die durch Bequemlichkeit getriebene Nachfrage.

Halal-Getränke stellen unterdessen das am schnellsten wachsende Segment dar und sollen zwischen 2026 und 2031 eine jährliche Wachstumsrate (CAGR) von 8,02 % verzeichnen, was das Gesamtmarkttempo übertrifft. Das Wachstum in dieser Kategorie wird größtenteils durch die Leichtigkeit angetrieben, mit der Erfrischungsgetränke, Energydrinks und funktionelle Getränke unter Verwendung Halal-konformer Zutaten wie Enzyme, Emulgatoren und natürliche Aromen reformuliert werden können. Getränkehersteller richten ihre Produktportfolios zunehmend an Halal-Zertifizierungsstandards aus, um eine wachsende Verbraucherbasis anzusprechen, die Transparenz und ethische Beschaffung sucht. Die Verlagerung hin zu Halal-zertifizierten funktionellen Getränken trifft bei gesundheitsbewussten jüngeren Verbrauchern, insbesondere in städtischen Märkten, auf starke Resonanz. Wachsende Investitionen globaler Getränkeunternehmen in Halal-Produktinnovation und Zertifizierungsprogramme beschleunigen die Expansion des Segments weiter.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte dominierten im Jahr 2025 die nordamerikanische Halal-Lebensmittel- und Getränkedistributionslandschaft und erfassten 47,85 % des gesamten Marktanteils. Ihre Führungsposition ergibt sich aus der Bequemlichkeit des Einkaufs an einem Ort, umfangreichen Produktsortimenten und starker Preiskonkurrenzfähigkeit im Vergleich zu kleineren ethnischen oder Speziallebensmittelhändlern. Diese großformatigen Einzelhändler haben ihr Halal-zertifiziertes Produktsortiment zunehmend erweitert, um sowohl muslimische als auch nicht-muslimische Verbraucher anzusprechen, die Qualität und Authentizität suchen. Strategische Partnerschaften mit Halal-zertifizierten Lieferanten haben eine konsistente Produktverfügbarkeit ermöglicht und das Verbrauchervertrauen in Kennzeichnung und Beschaffung gestärkt. Darüber hinaus haben attraktive Werbekampagnen, Ladenbranding und Aufklärungsinitiativen im Geschäft den Kundenverkehr in diesem Kanal weiter gesteigert.

Online-Einzelhandelsgeschäfte hingegen entwickeln sich zum am schnellsten wachsenden Vertriebskanal und sollen von 2026 bis 2031 eine CAGR von 8,55 % verzeichnen. Diese rasche Expansion wird durch zunehmende digitale Akzeptanz, den Aufstieg von E-Lebensmittelplattformen wie Amazon Fresh und das Wachstum spezialisierter Halal-Online-Händler angetrieben, die auf Nischenverbrauchergruppen ausgerichtet sind. Online-Kanäle beseitigen die geografischen Einschränkungen stationärer Geschäfte und ermöglichen es Verbrauchern, unabhängig von ihrem Standort auf ein breiteres Angebot an Halal-zertifizierten Produkten zuzugreifen. Die Bequemlichkeit der Lieferung nach Hause, flexible Zahlungsoptionen und verbesserte Produktverifizierungssysteme stärken das Verbrauchervertrauen in Online-Käufe weiter. Darüber hinaus helfen digitale Marketinginitiativen und abonnementbasierte Liefermodelle Online-Händlern, eine nachhaltige Bindung bei jüngeren, technisch versierten Bevölkerungsgruppen aufzubauen.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 die dominante Position im nordamerikanischen Halal-Lebensmittel- und Getränkemarkt und machten 74,88 % des gesamten regionalen Anteils aus. Diese Führungsposition wird durch eine beträchtliche muslimische Bevölkerung von mehr als 3,5 Millionen gestützt, die hauptsächlich in wichtigen Ballungsräumen wie New York, Los Angeles, Chicago und Houston konzentriert ist. Die starke Präsenz von Halal-zertifizierten Restaurants, Lebensmittelherstellern und Einzelhandelsgeschäften in diesen Städten hat die Marktposition des Landes weiter gestärkt. Das wachsende Bewusstsein für Halal-Standards bei Mainstream-Verbrauchern, gepaart mit einem steigenden Interesse an ethischen und Clean-Label-Produkten, hat die Attraktivität von Halal-Angeboten über die muslimische Gemeinschaft hinaus erweitert. Darüber hinaus haben große US-amerikanische Einzelhändler und Schnellrestaurantketten zunehmend Halal-zertifizierte Produktlinien und Speisekarten integriert, was die wachsende Verbraucherdiversität widerspiegelt.

Mexiko hingegen soll das schnellste Wachstum in der Region verzeichnen, mit einer jährlichen Wachstumsrate (CAGR) von 7,88 % von 2026 bis 2031. Die Wachstumstrajektorie des Landes wird durch steigenden Tourismus aus muslimisch geprägten Nationen und eine kleine, aber wachsende muslimische Expatriate-Bevölkerung in Mexiko-Stadt und stark frequentierten Ferienzielen wie Cancún und Los Cabos angetrieben. Das wachsende Bewusstsein der Hotelbranche für Halal-Präferenzen hat zur schrittweisen Einführung von Halal-zertifizierten Speiseoptionen in Hotels und Restaurants geführt, die internationale Besucher bedienen. Darüber hinaus erleichtern Importpartnerschaften mit Lieferanten aus dem Nahen Osten und Südostasien die Verfügbarkeit konformer Zutaten und verarbeiteter Lebensmittel. Regierungsinitiativen zur Diversifizierung des Tourismus und zur Förderung inklusiver Speiseerlebnisse unterstützen die Marktentwicklung weiter.

Kanada stellt einen weiteren bedeutenden Markt innerhalb der Region dar, der durch ein reifes Halal-Ökosystem und eine stetige Nachfrage in wichtigen städtischen Zentren wie Toronto, Vancouver und Montreal gekennzeichnet ist. Die multikulturelle demografische Zusammensetzung des Landes und das unterstützende regulatorische Umfeld haben eine weitverbreitete Akzeptanz und Verfügbarkeit von Halal-Lebensmitteln und Getränken gefördert. Lokale Produzenten und Importeure profitieren von klaren Zertifizierungsstandards, die eine konsistente Produktkennzeichnung und das Verbrauchervertrauen ermöglichen. Einzelhandelsketten und Gastronomiebetreiber erweitern das Halal-Angebot und bedienen sowohl die Inlandsnachfrage als auch Exportmöglichkeiten in ganz Nordamerika.

Regulatorisches Umfeld

Die Halal-Governance in Nordamerika besteht größtenteils aus Kennzeichnungs- und Anspruchsdurchsetzung, die auf allgemeine Lebensmittelsicherheitsvorschriften aufgesetzt ist, wobei die Halal-Konformität in der Regel durch Drittzertifizierer und nicht durch einen einheitlichen bundesweiten Halal-Standard geprüft wird. In Kanada verlangen die Food and Drug Regulations (B.01.050), dass jedes als halal gekennzeichnete Produkt die zertifizierende Stelle auf der Verpackung ausweist, und die Canadian Food Inspection Agency (CFIA) verwaltet umfassendere Kennzeichnungsrahmen, ohne Halal-Standards festzulegen oder Zertifizierer zu akkreditieren. In den Vereinigten Staaten wird die Aufsicht durch USDA-FSIS für die Kennzeichnung von Fleisch und Geflügel zentral, wobei Betriebe, die Halal-Angaben verwenden, aktuelle Nachweisdokumente einer zertifizierenden Organisation in ihren Kennzeichnungsunterlagen aufbewahren müssen.

Aktuelle US-Leitlinien haben die praktischen Anforderungen an Arbeitsabläufe zur Etikettenzulassung verschärft. Im Dezember 2025 veröffentlichte USDA-FSIS FSIS-GD-2025-0006, worin klargestellt wird, dass „Certified Halal"-Kennzeichnungen ohne aktuelle Nachweisdokumentation nicht für eine generische Etikettenzulassung infrage kommen, was die Bedeutung der Dokumentenkontrolle für landesweite Einzelhandelsprogramme erhöht. Mexiko fügt mit NMX-F-595-SCFI-2015 als nationalem empfohlenem Verhaltenskodex für Halal einen normbasierten Bezugspunkt hinzu, wobei die Zertifizierung von Stellen überwacht wird, die von der Entidad Mexicana de Acreditacion (EMA) akkreditiert sind. Die Region umfasst zudem bundesstaatliche Verbraucherschutzbestimmungen in den USA, wie den Illinois Halal Food Disclosure Act, die Offenlegungs- und Dokumentationspflichten für Verkäufer und Verarbeiter, die Halal-Produkte vermarkten, verstärken.

Wertschöpfungskettenanalyse

Die nordamerikanische Wertschöpfungskette für Halal-Lebensmittel und -Getränke beginnt bei Viehzucht- und Zutatenlieferanten, die Trennung und Rückverfolgbarkeit unterstützen können, und verläuft dann über Schlachtung und Erstverarbeitung, Weiterverarbeitung (Fertiggerichte, Feinkost, Tiefkühlkost, Snacks, Milchprodukte und Getränke) sowie Verpackung, wobei die Halal-Konformität als paralleles Kontrollsystem neben HACCP und anderen Lebensmittelsicherheitsprogrammen behandelt wird. Drittzertifizierungsstellen wie IFANCA und andere US-Halal-Auditoren fungieren als Torwächter zwischen Herstellung und Marktzugang, da Einzelhändler und Foodservice-Betreiber in der Regel anerkannte Zertifizierungslogos und Prüfdokumentationen verlangen, um Produkte listen zu können. Bei Getränken und verarbeiteten Lebensmitteln werden vorgelagerte Inputs wie Enzyme, Emulgatoren, Aromen und Verarbeitungshilfsstoffe zu wichtigen Kontrollpunkten, was die Lieferantenqualifizierung und Reformulierungsarbeit vorantreibt, wenn Portfolios auf halal-konforme Alternativen umgestellt werden.

Nachgelagert bündeln klassische Supermärkte und Hypermärkte sowie expandierende E-Commerce-Plattformen die Nachfrage, doch die logistische Umsetzung bleibt ein Reibungspunkt, da Mehrzweck-Kühllager und Distributionszentren eine Vermischung von Halal- und Nicht-Halal-Beständen verhindern müssen. Dies hat die Bedeutung von Chain-of-Custody-Praktiken (dedizierte Lagerzonen, validierte Reinigung, chargenbezogene Dokumentation) erhöht und die Einführung digitaler Rückverfolgbarkeitstools bei Lieferkettenteilnehmern beschleunigt, um Betrugsrisiken zu verringern und Prüfzyklen zu verkürzen. Grenzüberschreitende Warenströme erhöhen zudem die Bedeutung von Importeurdokumentation und Etikettennachweisen, insbesondere bei Fleisch und Geflügel, das den Kennzeichnungskontrollen von USDA-FSIS unterliegt, sowie bei Produkten, die nach Kanada verkauft werden, wo Halal-Angaben die Nennung des Zertifizierers auf der Verpackung erfordern.

Wettbewerbslandschaft

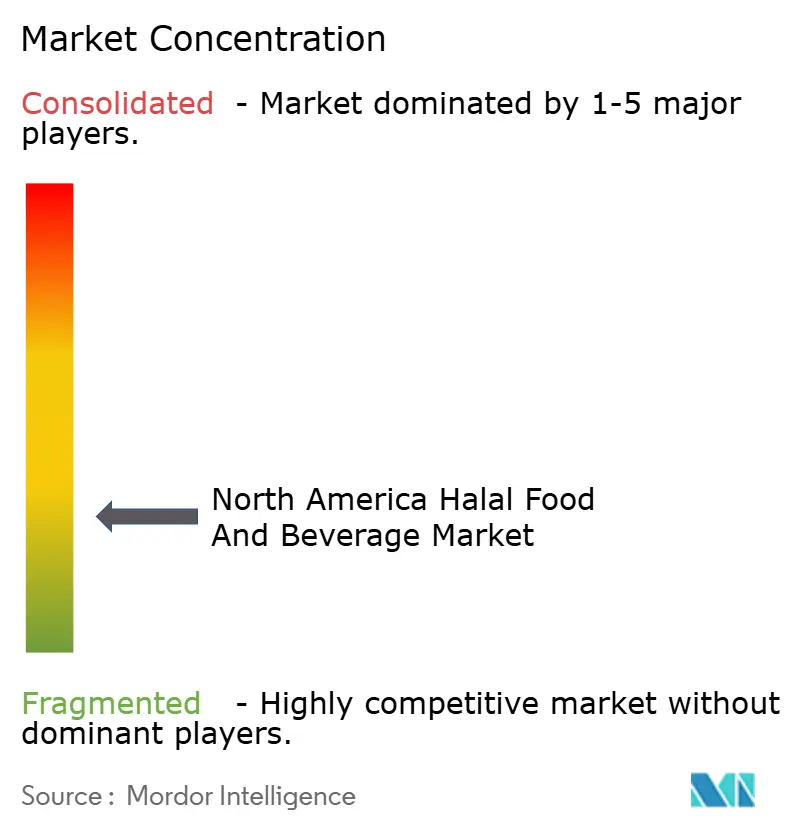

Der nordamerikanische Halal-Lebensmittel- und Getränkemarkt ist stark fragmentiert und durch die Präsenz zahlreicher regionaler Akteure, ethnischer Marken und aufstrebender Start-ups gekennzeichnet, die neben globalen Lebensmittelherstellern konkurrieren. Das Wettbewerbsumfeld wird durch vielfältige Produktportfolios, unterschiedliche Zertifizierungsstandards und Unterschiede in der Lieferkettenintegration geprägt. Große multinationale Unternehmen wie Nestlé, Unilever und PepsiCo haben ihr Halal-zertifiziertes Angebot ausgeweitet, um die regionsübergreifende Nachfrage, insbesondere bei Getränken, Milchprodukten und verpackten Lebensmitteln, zu nutzen. Unterdessen dominieren regionale Produzenten und Spezialmarken weiterhin Nischensegmente wie Halal-Fleisch, Fertiggerichte und Backwaren. Das Nebeneinander von internationalen Großkonzernen und gemeinschaftsorientierten Unternehmen trägt zu einem dynamischen, wettbewerbsintensiven Marktplatz bei, auf dem Markenglaubwürdigkeit und Zertifizierungsauthentizität entscheidende Differenzierungsfaktoren sind.

Lokale und mittelgroße Unternehmen spielen eine entscheidende Rolle bei der Gestaltung des Wettbewerbs, indem sie kulturell zugeschnittene Produkte anbieten, die für diverse muslimische und nicht-muslimische Verbrauchergruppen konzipiert sind. Diese Unternehmen betonen oft traditionelle Rezepte, ethische Beschaffung und Rückverfolgbarkeit, um die Markentreue in lokalen Märkten zu stärken. Strategische Partnerschaften mit Halal-Zertifizierungsstellen erhöhen die Transparenz und helfen kleineren Marken, das Verbrauchervertrauen zu gewinnen. Viele Betreiber übernehmen auch Omnichannel-Einzelhandelsmodelle, einschließlich E-Commerce-Distribution und Direktvertrieb an Verbraucher, um geografisch verstreute Zielgruppen zu erreichen. Die Fähigkeit, die Preiskonkurrenzfähigkeit aufrechtzuerhalten und gleichzeitig die Einhaltung der Halal-Standards zu gewährleisten, bleibt für die Aufrechterhaltung der Marktposition unerlässlich.

Die Wettbewerbslandschaft entwickelt sich weiter, da die Investitionen in Produktinnovation und Zertifizierungsinfrastruktur in der gesamten Region zunehmen. Unternehmen konzentrieren sich auf die Reformulierung bestehender Produktlinien, um die Halal-Zertifizierungsanforderungen zu erfüllen, und entwickeln gleichzeitig neue Artikel in wachstumsstarken Kategorien wie funktionellen Getränken, Tiefkühlgerichten und Süßwaren. Fusionen, Übernahmen und Kooperationen mit zertifizierten Lieferanten werden häufiger, da Unternehmen versuchen, Lieferketten zu rationalisieren und die Portfolioreichweite zu erweitern. Darüber hinaus fügt der Aufstieg von Eigenmarken-Halal-Produkten in großen Einzelhandelsketten eine weitere Komplexitätsebene hinzu und verstärkt den Wettbewerb sowohl auf der Preis- als auch auf der Markenseite.

Marktführer im nordamerikanischen Halal-Lebensmittel- und Getränkebereich

American Foods Group, LLC

JBS S.A.

BRF S.A.

Crescent Foods, Inc.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in der konformitätsgestützten Skalierung in den Mainstream- und digitalen Einzelhandel, wo Marken, die Dokumentations- und Kennzeichnungsabläufe standardisieren, sich schneller über große Handelsketten und Club-Formate hinweg bewegen können, während sie das Risiko von Anspruchsanfechtungen verringern. Die Klarstellung von USDA-FSIS FSIS-GD-2025-0006 vom Dezember 2025 zur Zulassung von „Certified Halal"-Kennzeichnungen erhöht den Wert eines robusten Managements der Zertifiziererdokumentation für Fleisch- und Geflügellieferanten, die auf landesweiten Vertrieb abzielen, insbesondere wenn Listungen mehrere Bundesstaaten mit zusätzlichen Verbraucherschutzgesetzen wie Illinois umfassen. In Kanada verstärkt die Anforderung der Food and Drug Regulations, die zertifizierende Stelle auf halal-gekennzeichneten Lebensmitteln zu nennen, ein identifizierbares Vertrauenssignal, das Hersteller portfolioübergreifend operationalisieren können, um eine breitere Regalplatzierung über ethnische Gänge hinaus zu unterstützen.

Weißraum bei Produkten und Kanälen zeigt sich auch in Kategorien, in denen die Halal-Konformität hauptsächlich von der Rohstoffbeschaffung abhängt und nicht von dedizierten Einrichtungen, wie funktionelle und abgepackte Getränke sowie viele verarbeitete Lebensmittel. Die Einzelhandelsaktivität liefert weiterhin Belege dafür, wo sich die Sortimentserweiterung entwickelt. Crescent Foods erweiterte den Vertrieb von Halal-Proteinen in Sams-Club-Filialen in Texas, was einen Weg für andere zertifizierte Lieferanten aufzeigt, Nicht-Fachhandelskunden über Club- und Massenhandel zu erreichen, während Halal-Nachweise und Clean-Label-Angaben prominent bleiben. Auf der Angebotsseite können großangelegte Investitionen in die Proteinverarbeitung, die den regionalen Durchsatz erhöhen und die Konsistenz der Rohstoffversorgung verbessern, wie American Foods Groups neue Anlage Americas Heartland Packing in Missouri, eine größere Verfügbarkeit zertifizierter Proteine und zubereiteter Halal-Produkte unterstützen, wenn sie mit von Zertifizierern geprüften Trennungs- und Dokumentationspraktiken kombiniert werden.

Aktuelle Branchenentwicklungen

- Januar 2026: Crescent Foods erweiterte den Vertrieb Halal-zertifizierter Hähnchenprodukte, darunter panierte Hähnchenbrust-Nuggets und einzeln gefrorene, knochen- und hautlose Hähnchenbrüste, auf Sams-Club-Filialen in ganz Texas. Der Schritt bringt Halal-Proteine tiefer in den Club-Einzelhandel und verbessert Sichtbarkeit und Volumenpotenzial außerhalb von Fachgeschäften. Dies erhöht auch die Anforderungen an eine konsistente Zertifizierungsdokumentation und Kühlkettenhandhabung im großen Maßstab.

- Dezember 2025: USDA-FSIS veröffentlichte aktualisierte Leitlinien (FSIS-GD-2025-0006), wonach Kennzeichnungen mit „Certified Halal"-Angaben ohne aktuelle Nachweisdokumentation der zertifizierenden Organisation nicht für eine generische Etikettenzulassung infrage kommen. Diese Änderung erhöht die operative Bedeutung der Pflege aktueller Zertifiziererunterlagen für schnellere Etikettenfreigaben und eine unterbrechungsfreie Einzelhandelsversorgung. Sie stärkt zudem die Rolle anerkannter Drittzertifizierer für den alltäglichen Marktzugang bei Fleisch- und Geflügelprodukten.

- April 2025: American Foods Group eröffnete die Rindfleischverarbeitungsanlage Americas Heartland Packing in Wright City, Missouri, eine Investition mit einem berichteten Volumen von 800 Millionen USD. Die Anlage ist darauf ausgelegt, bei voller Auslastung bis zu 2.400 Rinder pro Tag zu verarbeiten, was eine erhebliche Durchsatzkapazität in der regionalen Proteinlieferkette hinzufügt. Für Halal-Programme kann eine solche großangelegte Infrastruktur eine breitere Verfügbarkeit unterstützen, wenn sie mit von Zertifizierern geprüften Prozessen für Trennung, Dokumentation und konforme Handhabung kombiniert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert halal-konformer Lebensmittel- und Getränkeprodukte, die in ganz Nordamerika verkauft werden, wobei Halal-Zertifizierung und -Handhabungspraktiken entlang der Lieferkette befolgt werden und das Produkt den Verbrauchern über Einzelhandels- und Foodservice-Kanäle angeboten wird.

Umfangsausschlüsse: Wir schließen Halal-Kategorien außerhalb von Lebensmitteln (wie Kosmetika), informelle Heimproduktion sowie Produkte aus, die als halal vermarktet werden, ohne erkennbare Zertifizierung oder dokumentierte Halal-Handhabung.

Übersicht der Segmentierung

- Nach Produkttyp

- Halal-Lebensmittel

- Milch und Milchalternativen

- Süßwaren

- Backwaren

- herzhafte Snacks

- Babynahrung

- Fleisch, Geflügel und Meeresfrüchte

- Fertiggerichte und Soßen

- Sonstige Produkttypen

- Halal-Getränke

- Halal-Lebensmittel

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis für Bevölkerung, Konsum und Kennzeichnungskontext festzulegen und anschließend einzugrenzen, was im alltäglichen Einzelhandel und Foodservice als halal gelten sollte. Öffentliche Quellen wie der USDA Economic Research Service (Lebensmittelausgaben und -kategorien), Handelsstatistiken des USDA Foreign Agricultural Service (Importe von Fleisch und verarbeiteten Lebensmitteln), Statistics Canada und die Canadian Food Inspection Agency (Referenzen zu Kennzeichnung und Inspektion) sowie Einzelhandels- und Bevölkerungsreihen des US Census Bureau wurden genutzt, um realistische Nachfragepools zu erstellen.

Wir haben zudem Unternehmensberichte, Investorenpräsentationen, Websites von Zertifizierern und Verbänden sowie vertrauenswürdige Presseberichte überprüft, um die Produktverfügbarkeit, Kanalexpansion (einschließlich online) und Preisentwicklung für Schlüsselkategorien zu verstehen. Parallel dazu wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Import-/Export-Datenbank auf Sendungsebene selektiv genutzt, um die Lieferantengröße und Kategorieentwicklungen bei begrenzter öffentlicher Detailtiefe plausibilitätszuprüfen. Diese Beispiele dienen nur der Veranschaulichung, und für Datenerhebung, Validierung und Forschungsklärung wurden zahlreiche weitere Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als halal in Mainstream-Regalen und Foodservice-Menüs verkauft wird, sowie zertifizierte Produkte von angrenzenden ethnischen oder Spezialprodukten zu trennen. Wir sprachen mit Zertifizierern, Verarbeitern, Marken- und Kanalmanagern, Distributoren und Foodservice-Betreibern in den Vereinigten Staaten, Kanada und Mexiko, damit die Annahmen zu Kategorienmix, Preispunkten und Kanalaufteilungen vor der Finalisierung korrigiert werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 17% | |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 20% | Manager: 52% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einer Top-down-Nachfragerekonstruktion, bei der regionale Ausgaben für Lebensmittel und Getränke durch die halal-adressierbare Basis gefiltert und dann anhand von Kategorie- und Kanalrealitäten angepasst werden. Zu den verwendeten Inputs gehören die muslimische und breitere halal-suchende Verbraucherbasis, Pro-Kopf-Ausgaben für Lebensmittel, die Durchdringung halal-gekennzeichneter Artikel im modernen Einzelhandel und Foodservice, typische Preisaufschläge gegenüber konventionellen Artikeln und die Verlagerung hin zum Online-Einzelhandel für abgepackte Halal-Produkte.

Diese Summen werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch die Aggregation eines Stichprobensatzes von Lieferanten- und Einzelhändlerindikatoren, die Anwendung beobachteter durchschnittlicher Verkaufspreise auf Kategorievolumina und die Validierung von Kanalanteilen durch Distributoren- und Ladenchecks. Wo direkte Volumensignale für kleinere Kategorien fehlten, wurden konservative Proxy-Verhältnisse angewandt, die an vergleichbaren Lebensmittelgruppen verankert sind, und das Ergebnis anschließend in Interviews erneut geprüft.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regression zu jährlich verfolgbaren Treibern wie Bevölkerungswachstum, Erweiterung des Einzelhandelssortiments, Importverfügbarkeit für Halal-Fleisch und -Zutaten sowie Verbraucherpreisinflation. Die Annahmen wurden transparent gehalten, damit kleine Änderungen bei Durchdringung oder Preis schnell durch das Modell nachvollzogen werden können.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, wobei die Marktsummen mit unabhängigen Signalen wie dem Kategoriewachstum im Lebensmitteleinzelhandel, Handelsströmen für relevante Produktgruppen und richtungsweisenden Preisbewegungen verglichen werden. Zeigt ein Land oder Kanal eine Abweichung, die nicht mit diesen Prüfungen übereinstimmt, werden die Inputs erneut geöffnet und die sensibelsten Annahmen vor der Freigabe überarbeitet.

Wir führen zudem Abweichungsprüfungen über Produktgruppen hinweg durch, damit die implizierten Kategorieanteile realistisch bleiben, und das Modell wird anschließend von einem weiteren Analysten auf Logik, Rechnung und Konsistenz des Umfangs überprüft. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa Änderungen der Zertifizierungspolitik oder plötzliche Handelsstörungen. Vor der Auslieferung wird ein weiterer Prüfdurchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten.

Marktgröße von Mordor Intelligence für Halal-Lebensmittel und -Getränke in Nordamerika im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Halal-Lebensmittel und -Getränke in Nordamerika können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken. Die Unterschiede ergeben sich in der Regel daraus, was in der Praxis als halal gezählt wird, welche Länder eingeschlossen sind und ob die Zahl aus Verbrauchernachfragesignalen oder aus breiten Umsatzzuordnungen aufgebaut ist.

Die Hauptlücke entsteht durch Umfangsvermischung, da Mordor Intelligence nur Halal-Lebensmittel und Halal-Getränke zählt, die in Nordamerika (Vereinigte Staaten, Kanada, Mexiko und der Rest der Region) verkauft werden, und angrenzende ethische oder ethnische Lebensmittel außen vor lässt, sofern sie nicht an Halal-Zertifizierung und -Handhabung gebunden sind, was einige andere Schätzungen je nach Bündelung nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 75,18 Mrd. USD (2025) | |

| Pressemitteilungs-Verlag A | 100,11 Mrd. USD (2024) | Diese Schätzung wird nur für Halal-Lebensmittel mit dem Basisjahr 2024 vorgelegt, und die Definition in Pressezusammenfassungen kann Lebensmittel mit einer breiteren Halal-Positionierung vermischen, was die Jahresausrichtung und Produktabdeckung im Vergleich zu einer Sicht auf Lebensmittel plus Getränke weniger vergleichbar macht. |

| Regionales Forschungsinstitut B | 35,79 Mrd. USD (2023) | Diese Zahl verwendet ein früheres Basisjahr und scheint engere Annahmen zur Kategorieerfassung und Kanalabdeckung anzuwenden, was die Durchdringung des Mainstream-Einzelhandels, die sich später im Studienzeitraum ausweitete, unterschätzen kann. |

Die Streuung zwischen den drei Werten spiegelt größtenteils Unterschiede darin wider, was eingeschlossen wird, welches Jahr als Anker verwendet wird und wie schnell Preis- und Kanalverschiebungen aktualisiert werden. Indem wir die Annahmen an beobachtbare Nachfrageindikatoren binden und sie dann in Interviews einem Stresstest unterziehen, bleibt unsere Schätzung leichter reproduzierbar und aktualisierbar, wenn neue Zertifizierungsregeln oder Änderungen im Einzelhandelssortiment auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Halal-Lebensmittel- und Getränkemarkts?

Der Markt wird im Jahr 2026 auf 80,67 Milliarden USD geschätzt und soll bis 2031 auf 114,68 Milliarden USD wachsen.

Welche Produktkategorie wächst am schnellsten?

Halal-Getränke sollen zwischen 2026 und 2031 mit einer CAGR von 8,02 % wachsen und alle anderen Segmente übertreffen.

Warum erweitern Mainstream-Einzelhändler ihr Halal-Angebot?

Die Clean-Label-Positionierung und das wachsende Interesse nicht-muslimischer Verbraucher machen Halal-Lagereinheiten zu profitablen Ergänzungen in den Hauptfleisch- und Milchregalen.

Welches Land wird bis 2031 das schnellste Wachstum verzeichnen?

Mexiko soll mit einer CAGR von 7,88 % wachsen, angetrieben durch Tourismus und eine aufstrebende lokale Produktionsbasis.

Welche Herausforderungen haben kleine Verarbeiter bei der Halal-Zertifizierung?

Zertifizierungsgebühren, getrennte Produktionslinien und laufende Auditkosten können für mittelgroße Einrichtungen 500.000 USD übersteigen.

Seite zuletzt aktualisiert am: