Nordamerika Frachtspeditionsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

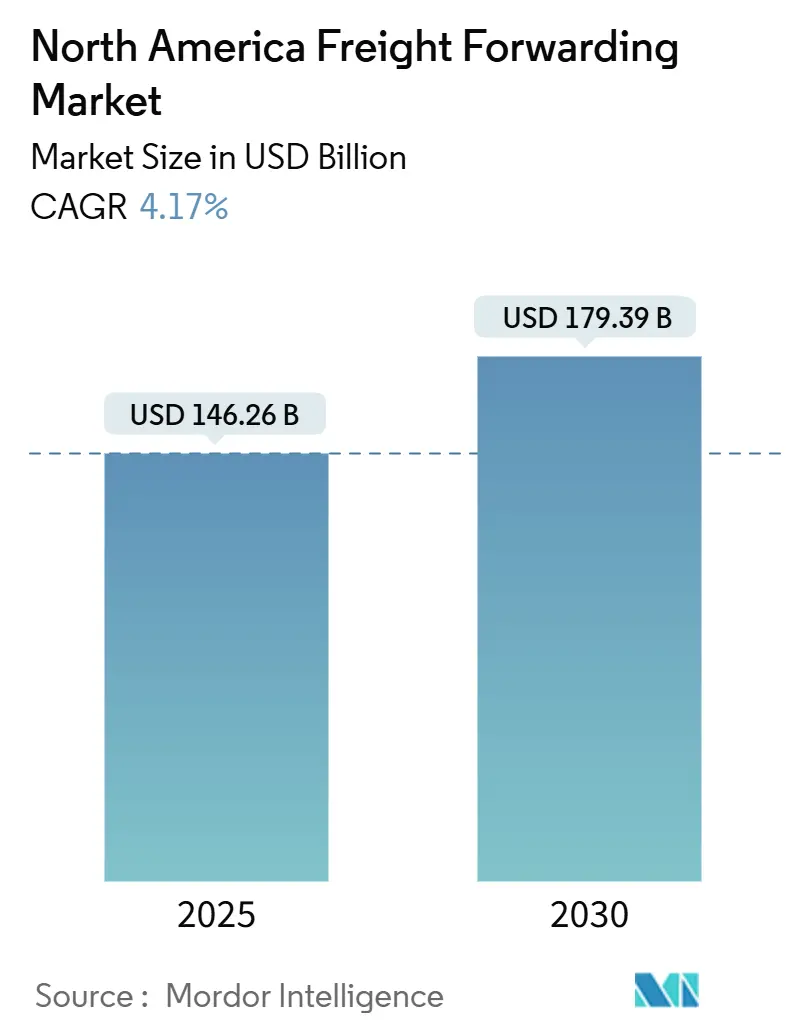

| Marktgröße (2025) | 146.26 Milliarden US-Dollar |

| Marktgröße (2030) | 179.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.17% CAGR |

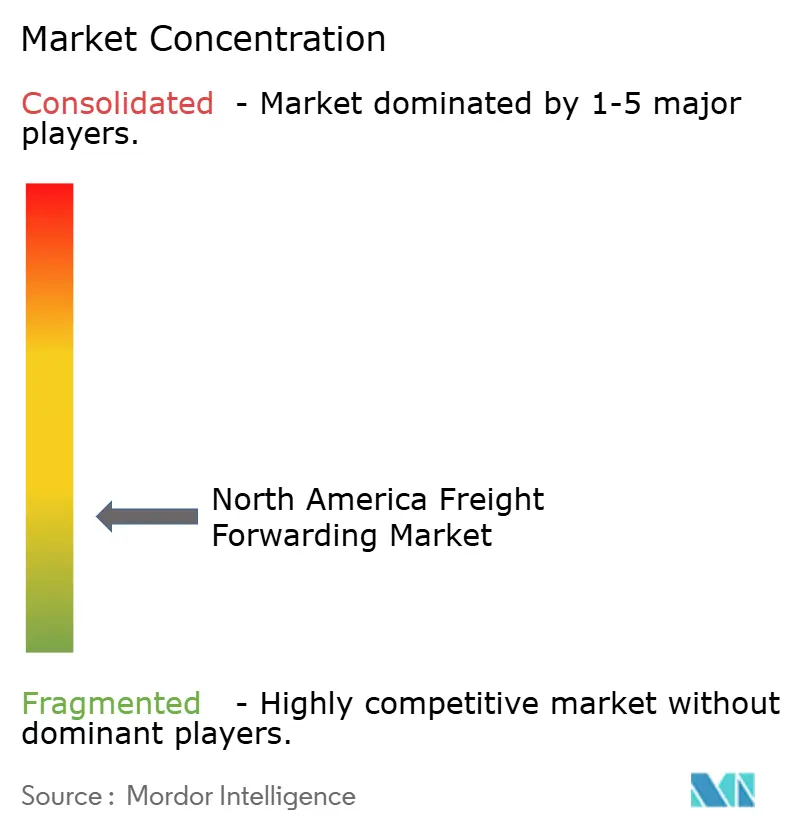

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Frachtspeditionsmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Frachtspeditionsmarktes wird im Jahr 2025 auf 146,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 179,39 Milliarden USD erreichen, bei einer CAGR von 4,17 % während des Prognosezeitraums (2025–2030).

Robustes grenzüberschreitendes E-Commerce-Wachstum, anhaltende Verlagerung der Produktion aus Asien nach Mexiko und Kanada (Nearshoring) sowie die rasche Verbreitung digitaler Frachtplattformen sind die primären Katalysatoren, die das Wettbewerbsverhalten und die Servicenachfrage im Nordamerika Frachtspeditionsmarkt prägen. Verlader fordern Echtzeittransparenz, integrierte Zollabfertigung und CO₂-bewusstes Routing und drängen die Anbieter dazu, veraltete Betriebsmodelle zu modernisieren. Bundesinfrastrukturausgaben in Häfen, Autobahnen und Class-I-Eisenbahnnetzen verkürzen bereits die Transitzeiten und erweitern die Kapazitäten, sodass Spediteure multimodale Lösungen bündeln können, die Kosten und Liefergarantien in Einklang bringen. Gleichzeitig entwickeln sich nachhaltigkeitsorientierte Serviceangebote – wie Programme für nachhaltigen Flugkraftstoff und elektrische Nahverkehrslogistik – unter wachsendem regulatorischem Druck der Umweltschutzbehörde und des California Air Resources Board von der Pilotphase zur kommerziellen Skalierung.

Wichtigste Erkenntnisse des Berichts

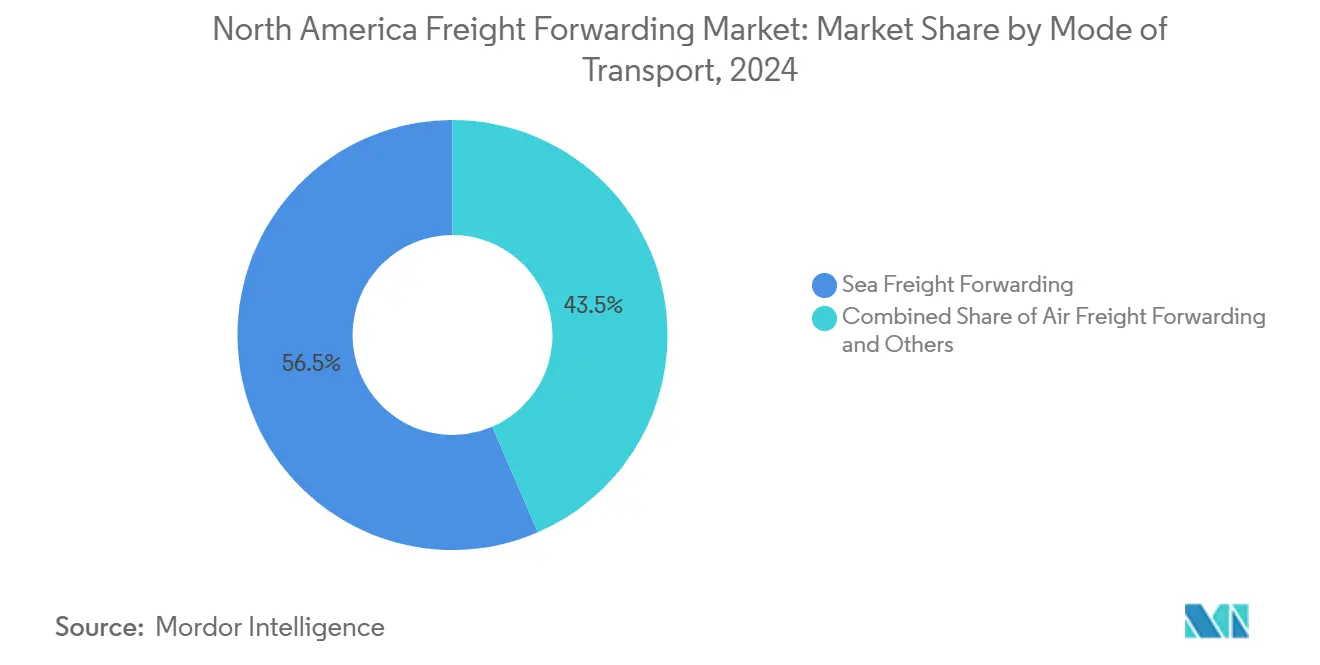

- Nach Transportmodus führte die Seefracht mit einem Marktanteil von 56,47 % im Nordamerika Frachtspeditionsmarkt im Jahr 2024; sie wird bis 2030 voraussichtlich auch mit einer CAGR von 4,25 % wachsen.

- Nach Endnutzer entfiel auf die Fertigung ein Anteil von 32,65 % an der Größe des Nordamerika Frachtspeditionsmarktes im Jahr 2024, während der Groß- und Einzelhandel mit einer CAGR von 4,36 % bis 2030 das stärkste Wachstum verzeichnen dürfte.

- Nach Land dominieren die Vereinigten Staaten mit 87,44 % der Größe des Nordamerika Frachtspeditionsmarktes im Jahr 2024, während für Mexiko eine CAGR von 5,60 % bis 2030 prognostiziert wird.

Trends und Erkenntnisse im Nordamerika Frachtspeditionsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende grenzüberschreitende E-Commerce-Volumina | +0.8% | Global, mit Schwerpunkt auf den Korridoren USA–Mexiko–Kanada | Mittelfristig (2–4 Jahre) |

| Nearshoring der US-amerikanischen Lieferketten nach Mexiko und Kanada | +1.2% | Kernbereich Nordamerika, Ausstrahlungseffekte auf Mittelamerika | Langfristig (≥ 4 Jahre) |

| Digitale Frachtplattformen verbessern Preisfindung und Kapazitätsauslastung | +0.6% | Global, frühe Einführung in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Bundesinfrastrukturinvestitionen verkürzen Binnentransitzeiten | +0.5% | Vereinigte Staaten, mit grenzüberschreitenden Vorteilen | Langfristig (≥ 4 Jahre) |

| Rasche Einführung nachhaltigkeitsorientierter Dienstleistungen (nachhaltiger Flugkraftstoff, elektrische Nahverkehrslogistik) | +0.4% | Nordamerika und EU, regulatorischer Einfluss durch Umweltschutzbehörde und California Air Resources Board | Mittelfristig (2–4 Jahre) |

| Automatisierung des CBP-"Eintragstyps 86" erschließt skalierbare B2C-Abwicklung für Niedrigwertgüter | +0.7% | USA-zentriert mit Ausstrahlungseffekten auf USMCA-Partner | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende grenzüberschreitende E-Commerce-Volumina erhöhen die Frachtlogistikkomplexität

Kleinsendungsströme sind seit 2024 exponentiell gewachsen und zwingen Spediteure dazu, die Zollvoranmeldung und die Steuerung der letzten Meile zu beherrschen, die früher außerhalb ihres Kerngeschäfts lagen. Die Automatisierung des "Eintragstyps 86" ermöglicht nun konsolidierte Zollanmeldungen für Sendungen mit einem Wert unter 800 USD, beseitigt Papierkram-Engpässe und ermöglicht es, hochvolumigen, margenarmen Verkehr profitabel abzuwickeln[1]US-amerikanische Zoll- und Grenzschutzbehörde, "Programmübersicht Eintragstyp 86," cbp.gov. Verlader erwarten Amazon-ähnliches Tracking für jede Bestellung und zwingen Spediteure dazu, API-basierte Statusfeeds und Ausnahmebenachrichtigungen in ihre Transportmanagementsysteme zu integrieren. Mit steigenden Volumina gewinnen Anbieter, die Luft-, Straßen- und Paketfachlieferung über eine einzige Rechnung kombinieren können, langfristige Verträge mit Marktplatzhändlern. Der Nordamerika Frachtspeditionsmarkt belohnt zunehmend Unternehmen, die granulare SKU-Daten zum Zeitpunkt der Auftragsfreigabe in konforme, zolloptimierte Routingentscheidungen umsetzen können.

Nearshoring-Initiativen gestalten kontinentale Handelskorridore neu

Steigende geopolitische Risiken, verlängerte Seetransitzeiten und Zollunsicherheiten veranlassen US-amerikanische Hersteller, die Endmontage nach Mexiko und Kanada zu verlagern. Das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada bietet zollfreie Behandlung für qualifizierte Waren, doch komplexe Ursprungsregelberechnungen schaffen eine Premiumnische für Spediteure mit internen Handelsberatungsteams[2]Handelsbeauftragter der Vereinigten Staaten, "Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada," ustr.gov. Neue Automobilwerke in Guanajuato und Batterieanlagen in Ontario gestalten die Süd-Nord- und Nord-Süd-Verkehrsströme um und steigern die Nachfrage nach Drop-and-Hook-Cross-Docking-Betrieben in Grenznähe. Anbieter, die zeitdefiniten, gebundenen Lkw-Transport mit mehrwertschöpfenden Lagerdienstleistungen kombinieren können, gewinnen Marktanteile. Im Nordamerika Frachtspeditionsmarkt ist auch ein wachsendes Interesse an beschleunigten Schienen-Landbrücken zu beobachten, die überlastete Westküsten-Gateways für den Asien-Mexiko-Frachtverkehr umgehen.

Digitale Frachtplattformen transformieren Preisfindung und Kapazitätsauslastung

Sofortangebots-Portale und algorithmische Ladeplatzbörsen haben den durchschnittlichen Buchungszyklus für eine Komplettladung von Tagen auf Minuten verkürzt und ermöglichen es Verladern, von Jahresausschreibungen auf streckenbezogene Mini-Ausschreibungen umzusteigen. Führende Spediteure integrieren nun dynamische Preisgestaltungsmodule in Kundenportale und kombinieren Teilsendungen automatisch zu optimalen Containerladungen. Während die Konnektivität die Anlageneffizienz verbessert, steigt das Cyberrisiko: Ransomware-Angriffe auf Transportmanagementsysteme können den Betrieb über mehrere Transportmodi gleichzeitig lahmlegen. Anbieter reagieren mit Zero-Trust-Architekturen und dedizierten Bedrohungsabwehrteams. Frühe Anwender haben Verbesserungen bei der Auslastung von Sattelaufliegern gemeldet.

Bundesinfrastrukturinvestitionen reduzieren Transitzeit-Engpässe

Im Jahr 2024 begannen 1,2 Billionen USD an Bundesmitteln in Hafenbaggerungen, Binnenwasserstraßenschleusen und Ersatz von Brücken auf Bundesautobahnen zu fließen. Die durchschnittliche End-to-End-Verweildauer für Importcontainer auf dem Weg von Los Angeles/Long Beach nach Chicago sank innerhalb eines Jahres nach dem Ausbau der On-Dock-Schienenanbindungen um 12 Stunden[3]Hafen von Los Angeles, "Infrastrukturverbesserungen 2024," portofla.org. Erneuerte Brückendurchfahrtshöhen-Abschnitte auf dem Interstate 95 ermöglichen es nun, Doppelstock-Intermodalwaggons zu Verteilzentren an der Ostküste zu befördern und neue See-Schienen-Servicekombinationen zu erschließen. Spediteure, die Modusübergänge an diesen ausgebauten Knotenpunkten synchronisieren können, bieten im Jahr 2024 Tür-zu-Tür-Transitzeiten an, die bis zu zwei Tage schneller sind als die Serviceniveaus des Vorjahres. Langfristig wird der Nordamerika Frachtspeditionsmarkt von einer höheren Fahrplanzuverlässigkeit profitieren, die Just-in-Time-Lagermodelle ermöglicht, die nach der Pandemie als zu riskant galten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Lohninflation im nordamerikanischen Lkw-Verkehr | -0.9% | Kernbereich Nordamerika, akut in ländlichen Korridoren | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität erodiert Spediteurmargen nach COVID | -0.6% | Global, mit überdurchschnittlicher Volatilität in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosten der Zwangsarbeitsüberprüfung gemäß UFLPA reduzieren die Beteiligung kleiner Verlader | -0.4% | USA-zentriert mit globalen Lieferkettenauswirkungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in stark vernetzten digitalen Frachtplattformen | -0.3% | Global, konzentriert in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Lohninflation begrenzen das Kapazitätswachstum

Die Amerikanische Lkw-Fahrervereinigung schätzte Ende 2024 einen Fahrermangel von 80.000, bedingt durch Renteneintritt, Lebensstilfragen und strengere Drogentest-Vorschriften[4]Amerikanische Lkw-Fahrervereinigung, "Analyse des Fahrermangels 2024," trucking.org. Die durchschnittlichen Fernfahrerlöhne stiegen im Jahr 2024 und übertrafen den Verbraucherpreisindex, was Spediteure dazu zwang, Zuschläge weiterzugeben, die margenarme Konten belasten. Spezialisierte Gefahrgut- und Kühlkorridore sind von noch größerer Knappheit betroffen, was die Vorlaufzeiten für Ausschreibungen verlängert und Just-in-Sequence-Fertigungsabläufe erschwert. Obwohl Ausbildungsinitiativen darauf abzielen, den Arbeitskräftepool zu erweitern, deuten demografische Trends darauf hin, dass der Mangel bis 2030 auf 160.000 Fahrer ansteigen könnte. Bis die Automatisierung über die Pilotphase hinaus skaliert, muss der Nordamerika Frachtspeditionsmarkt die Lkw-Trägerkapazität als strukturelle Einschränkung behandeln.

Rohstoffpreisvolatilität erodiert vorhersehbare Margenstrukturen

Die Spotpreise für Seefracht sanken zwischen dem zweiten und vierten Quartal 2024, bevor sie Anfang 2025 aufgrund erneuter Störungen im Roten Meer wieder anstiegen und Spediteure, die Festpreisverträge abgeschlossen hatten, in Bedrängnis brachten. Schwankungen beim Kerosinpreis sorgten für weitere Unsicherheit bei Luftfrachtangeboten. Kleinere Intermediäre ohne Trägervolumenverpflichtungen hatten Schwierigkeiten, Preisgarantien einzuhalten, was zu Kundenverlust und Liquiditätsstress führte. Absicherungsinstrumente existieren, erfordern jedoch Sicherheiten und ein ausgefeiltes Treasury-Management, was den Sektor in Richtung Konsolidierung drängt. In diesem Umfeld bevorzugt die Nordamerika Frachtspeditionsbranche Anbieter mit diversifizierten Transportportfolios und starken Bilanzen, die vorübergehende Margenkompression absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht behauptet Kostenführerschaft

Die Seefracht hielt im Jahr 2024 einen Marktanteil von 56,47 % im Nordamerika Frachtspeditionsmarkt und wird voraussichtlich mit einer CAGR von 4,25 % bis 2030 wachsen, gestützt durch stabile Containerisierungsraten und erweiterte Terminalkapazitäten an der Golfküste. Übergewichtszulagen auf neuen Panamax-Schiffen senken die Stückfrachtkosten um bis zu 18 % und festigen die Dominanz der Seefracht für Automobilteile, Haushaltsmöbel und landwirtschaftliche Güter. Die Größe des Nordamerika Frachtspeditionsmarktes für Seefracht wird voraussichtlich wachsen, unterstützt durch Trägerinvestitionen in digitale Konnossement-Plattformen, die die Frachtfreigabe beschleunigen.

Luftfracht bleibt unverzichtbar für Halbleitergeräte, Biopharmazeutika und hochwertige Einzelhandelsauffüllung. Obwohl sie einen kleineren Anteil am Tonnagevolumen ausmacht, generiert sie überproportionale Einnahmen aufgrund von Ratenaufschlägen auf transpacifischen Korridoren. Spediteure mit dedizierten Charterprogrammen erzielen einen zweistelligen Bruttomargenvorteil gegenüber Spot-Charter-Brokern. Intermodale See-Schienen-Lösungen skalieren ebenfalls: Die Falcon-Premium- und Eagle-Premium-Dienste, die mexikanische Ursprungshäfen mit Verteilzentren im Mittleren Westen verbinden, verkürzen traditionelle See-Lkw-Routen um 2–3 Tage und erweitern die adressierbaren Frachtpools, die bereit sind, einen kleinen Aufpreis für schnelleren Service zu zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fertigung dominiert, Einzelhandel beschleunigt sich

Die Fertigung erfasste im Jahr 2024 32,65 % der Größe des Nordamerika Frachtspeditionsmarktes, angetrieben durch die Verlagerung von Maschinen, Automobilen und Chemikalien aus Ostasien in den US-mexikanischen Nearshore-Gürtel. Die durchschnittliche Stücklistenkomplexität ist gestiegen, was zu höheren Maklereinnahmen pro Sendung führt. Spediteure, die Zolllager und Komponentensequenzierung anbieten, sichern sich mehrjährige Verträge mit Tier-1-Automobilzulieferern.

Der Groß- und Einzelhandel hingegen wächst mit einer CAGR von 4,36 % – schneller als der Marktdurchschnitt – aufgrund anhaltenden grenzüberschreitenden E-Commerce-Wachstums und der Nachfrage der Einzelhändler nach verteiltem Auftragsmanagement. Das Segment verlässt sich zunehmend auf lieferantengesteuerte Bestandsprogramme, die von Spediteuren verlangen, Bestelldaten mit Slotting-Systemen von Fulfillment-Centern zu integrieren. Landwirtschaft und Forstwirtschaft produzieren weiterhin stetige Kühlvolumina, während Projekte im Bereich erneuerbare Energien wie die Installation von Windturbinen in Texas und Ontario Übermaßfrachttransporte generieren, die Streckenplanungsexpertise erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten beherrschten im Jahr 2024 mit 87,44 % den Nordamerika Frachtspeditionsmarkt, verankert durch die Größe und Komplexität ihrer inländischen Lieferketten. Investitionen in den Ausbau intermodaler Rampen rund um Chicago und Atlanta haben die durchschnittlichen Nahverkehrskilometer reduziert, die Binnenkosten gesenkt und Modusübergänge vom Lkw zur Schiene unterstützt. Das Land führt auch bei der Einführung digitaler Transportmanagementsysteme, wobei ein erheblicher Anteil der Sendungen nun über API-Aufrufe statt per E-Mail-Anhang ausgeschrieben wird.

Mexiko ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,60 % bis 2030. Neue durch Nearshoring bedingte Fabriken in Monterrey und Querétaro haben die nordwärts gerichtete Nachfrage nach Komplettladungen erhöht, während die südwärts gerichtete Rückwärtslogistik – Retouren und leere Paletten – Rückfrachtumsatzmöglichkeiten bietet. Die Zollmodernisierung im Rahmen des Ventanilla-Única-Systems von SAT hat die Grenzabfertigung für konforme Fracht auf unter zwei Stunden verkürzt, ein Wettbewerbsvorteil für zertifizierte Spediteure.

Kanadas Anteil bleibt stabil, gestützt durch Rohstoffexporte und einen florierenden Life-Sciences-Cluster, der GDP-konforme Temperaturkontrolle erfordert. Charterverträge für eisklassige Schiffe und Strategien zur Schneeabwehr auf der Schiene verursachen höhere Betriebskosten, doch versierte Spediteure gleichen diese durch Premiumzuschläge aus. Regulatorische Klarheit bei elektronischen Fahrtenschreibern und Lenk- und Ruhezeitvorschriften verbessert die grenzüberschreitende Harmonisierung und reduziert den Verwaltungsaufwand für Carrier, die trinationalen Netzwerken betreiben.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei Skalenvorteile bei der Trägerbeschaffung und Technologieausgaben es den Spediteuren ermöglichen, Kapazitäten in Spitzenzeiten zu garantieren. Strategische Schritte veranschaulichen unterschiedliche Ansätze: UPS vertiefte die Spezialisierung im Gesundheitswesen durch die Übernahme von Andlauer, während DHL eine konsolidierte Zollabfertigung einführte, um Kleinsendungsimporteure zu gewinnen. DSVs Kauf der regionalen Vermögenswerte von Schenker signalisiert einen aggressiven Kapazitätsausbau in der grenzüberschreitenden Lkw-Nische.

Mittelgroße regionale Anbieter konzentrieren sich auf Korridorkompetenz, wie z. B. Laredo-zentrierte Cross-Docking-Dienste oder Vancouver-Asien-Seekonsolidierung. Viele bilden digitale Allianzen für gemeinsame Transparenzplattformen und bündeln Daten, um mit den End-to-End-Dashboards größerer Wettbewerber zu konkurrieren. Startups nutzen durch maschinelles Lernen gesteuerte Beschaffung, investieren aber zunehmend in physische Vermögenswerte, um wiederkehrende Einnahmen zu sichern. Die Cybersicherheitsreife ist zu einem Ausschreibungskriterium in großen Angebotsanfragen geworden und bevorzugt Betreiber mit ISO-27001-Zertifizierungen und internen Sicherheitsbetriebszentren.

Die Fusionen- und Übernahmeaktivität wird voraussichtlich zunehmen, da hohe Kreditkosten familiengeführte Intermediäre zur Ausstiegsplanung veranlassen. Private-Equity-Investoren zielen auf Nischenspezialitäten ab – Gefahrgutfracht, Projektfracht –, wo die EBITDA-Margen den branchenüblichen mittleren einstelligen Bereich übersteigen. Der Nordamerika Frachtspeditionsmarkt belohnt Käufer, die disparate Ratenmanagement-Systeme integrieren und Compliance-Prozesse schnell harmonisieren können, um die Kundenabwanderung zu minimieren.

Marktführer der Nordamerika Frachtspeditionsbranche

C.H. Robinson

United Parcel Service, Inc

FedEx

DHL Group

Expeditors International of Washington, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: DHL Global Forwarding führte einen konsolidierten Zollabfertigungsservice für US-Importe ein, der es Einzelhändlern ermöglicht, mehrere Sendungen unter einer einzigen Zollanmeldung zusammenzufassen, wodurch Maklergebühren und Verweildauern reduziert werden.

- April 2025: UPS schloss die Übernahme der Andlauer Healthcare Group für 2,2 Milliarden CAD (1,6 Milliarden USD) ab und fügte GDP-zertifizierte Einrichtungen in ganz Kanada hinzu, um temperaturkontrollierte Arzneimittel zu bedienen.

- April 2025: DSV schloss die Übernahme der nordamerikanischen Aktivitäten von Schenker ab und erhöhte sofort seine grenzüberschreitende Lkw-Kapazität um 20 %.

- September 2024: FedEx investierte in die KI-gestützten Fulfillment-Roboter von Nimble, um die Same-Day-E-Commerce-Lieferfähigkeiten zu beschleunigen.

Berichtsumfang des Nordamerika Frachtspeditionsmarktes

| Luftfrachtspedition |

| Seefrachtspedition |

| Sonstige |

| Öl und Gas, Bergbau und Steinbruch |

| Bauwesen |

| Fertigung |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Groß- und Einzelhandel |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Transportmodus | Luftfrachtspedition |

| Seefrachtspedition | |

| Sonstige | |

| Nach Endnutzer | Öl und Gas, Bergbau und Steinbruch |

| Bauwesen | |

| Fertigung | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Frachtspeditionsmarktes?

Der Markt wird im Jahr 2025 auf 146,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 179,39 Milliarden USD erreichen.

Welcher Transportmodus hat den größten Anteil in der nordamerikanischen Frachtspedition?

Die Seefracht hält 56,47 % des Gesamtumsatzes und profitiert von Containerkosten-Effizienz sowie ausgebauten Golf- und Westküstenterminals.

Warum wächst Mexiko in der Frachtspedition schneller als die Vereinigten Staaten?

Nearshoring, optimierte Zollabfertigung im Rahmen des Ventanilla-Única-Programms und neue Fertigungsinvestitionen treiben eine prognostizierte CAGR von 5,60 % in Mexiko bis 2030 an.

Wie verändern digitale Frachtplattformen den Betrieb von Spediteuren?

Sie ermöglichen sofortige Preisgestaltung, höhere Auslastung von Sattelaufliegern und API-basierte Ausschreibungen, erfordern aber auch robuste Cybersicherheitsmaßnahmen gegen Ransomware.

Was sind die größten Herausforderungen für Spediteure heute?

Fahrermangel, Rohstoffpreisvolatilität und strengere Zwangsarbeitsüberprüfungsvorschriften gemäß UFLPA sind die primären operativen Gegenwindfaktoren.

Welche Nachhaltigkeitsmaßnahmen fordern Kunden von Spediteuren?

Verlader fordern zunehmend CO₂-Berichterstattung, Book-and-Claim-Programme für nachhaltigen Flugkraftstoff und elektrische Nahverkehrslogistikoptionen für Hafentransporte.

Seite zuletzt aktualisiert am: