Nordamerika Frachtmaklerdienstleistungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

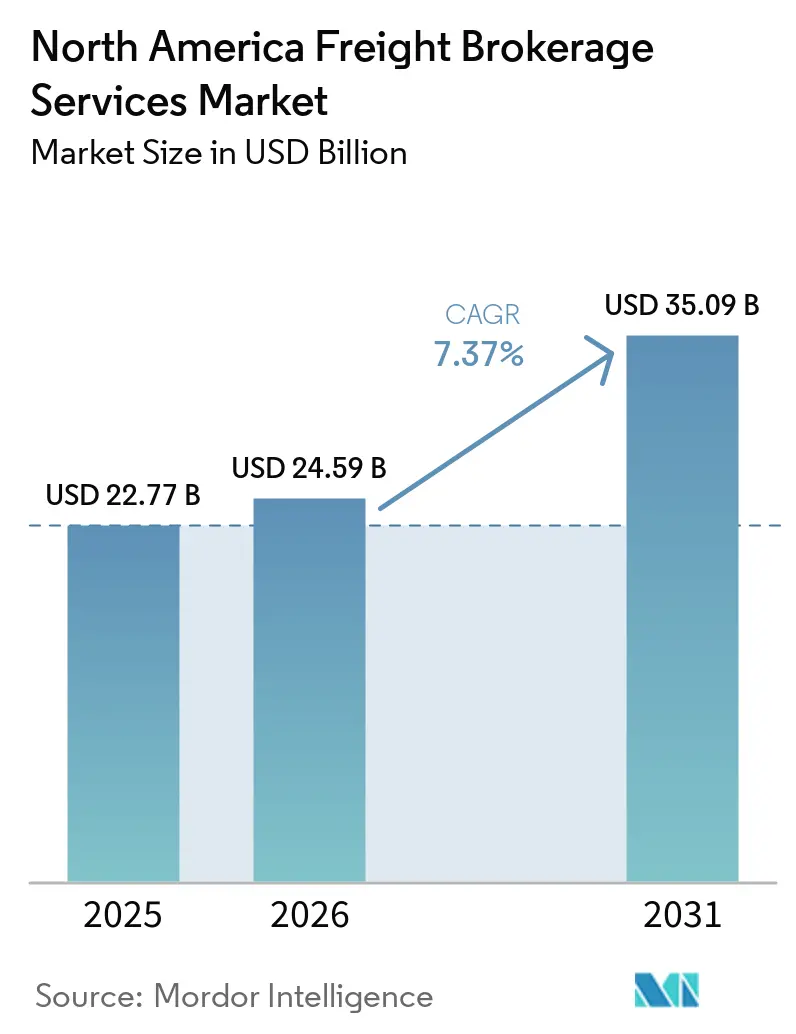

| Marktgröße im Basisjahr (2025) | 22.77 Milliarden US-Dollar |

| Marktgröße (2026) | 24.59 Milliarden US-Dollar |

| Marktgröße (2031) | 35.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Frachtmaklerdienstleistungen Marktanalyse von Mordor Intelligence

Die Marktgröße für Frachtmaklerdienstleistungen in Nordamerika wird voraussichtlich von USD 22,77 Milliarden im Jahr 2025 und USD 24,59 Milliarden im Jahr 2026 auf USD 35,09 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 7,37 % verzeichnen.

Die Expansion spiegelt den Wandel von der telefonbasierten Ladungskoordination hin zur algorithmusgesteuerten Kapazitätsorchestrierung wider, bei der KI-Preisgestaltungsmaschinen, API-Konnektivität und Pilotprojekte für autonome Lkw die Wertschöpfung von Maklern neu gestalten. Technologieorientierte Vermittler gewinnen Marktanteile, indem sie prädiktive Analysen, Compliance-Dashboards und Emissionsrechner auf langjährige Trägerbeziehungen aufsetzen und dabei Transparenz und Geschwindigkeit liefern, die direkte Verlader-Spediteur-Tools noch nicht erreichen können. Der Schwung wird durch die grenzüberschreitende Komplexität unter dem USMCA, steigende E-Commerce-Retouren und Arbeitskräftemangel in Lagerhäusern verstärkt, die jeweils den Bedarf an flexibler Drittanbieterkapazität erhöhen. Die Konsolidierung beschleunigt sich, da RXO, C.H. Robinson und andere Großmakler kleinere Wettbewerber übernehmen, die mit den FMCSA-Finanzverantwortungsregeln und der Haftung nach dem kalifornischen AB5 zu kämpfen haben, was das Wettbewerbsgleichgewicht im Markt für Frachtmaklerdienstleistungen in Nordamerika neu gestaltet.

Wichtigste Erkenntnisse des Berichts

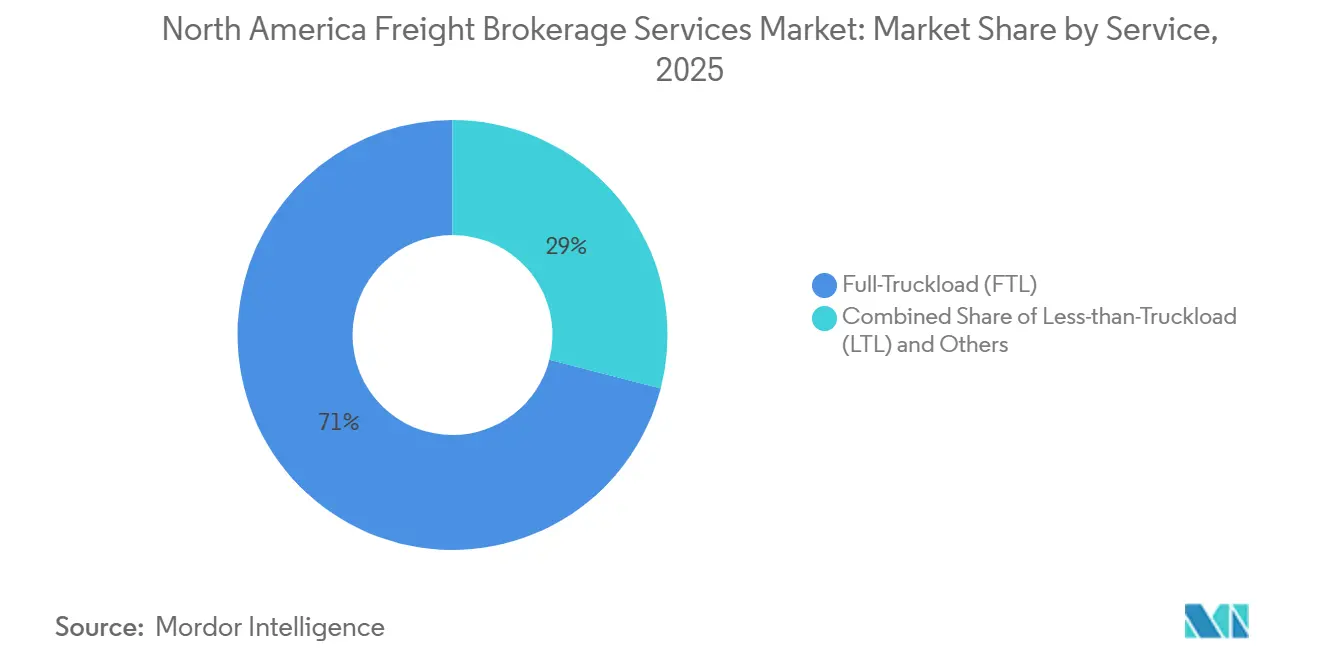

- Nach Dienstleistung verzeichnete Stückgut das schnellste Wachstumstempo von 9,66 %, während Komplettladung im Jahr 2025 einen Marktanteil von 71,05 % am Markt für Frachtmaklerdienstleistungen in Nordamerika hielt.

- Nach Ausrüstung wird für Kühlfahrzeuge ein CAGR von 9,97 % prognostiziert, und Trockenvan-Transporte hielten im Jahr 2025 einen Anteil von 43,78 % an der Marktgröße für Frachtmaklerdienstleistungen in Nordamerika.

- Nach Transportstrecke generierten Fernverkehrstransporte im Jahr 2025 einen Anteil von 64,18 % an der Marktgröße für Frachtmaklerdienstleistungen in Nordamerika, während der Nahverkehr bis 2031 voraussichtlich mit einem CAGR von 11,03 % wachsen wird.

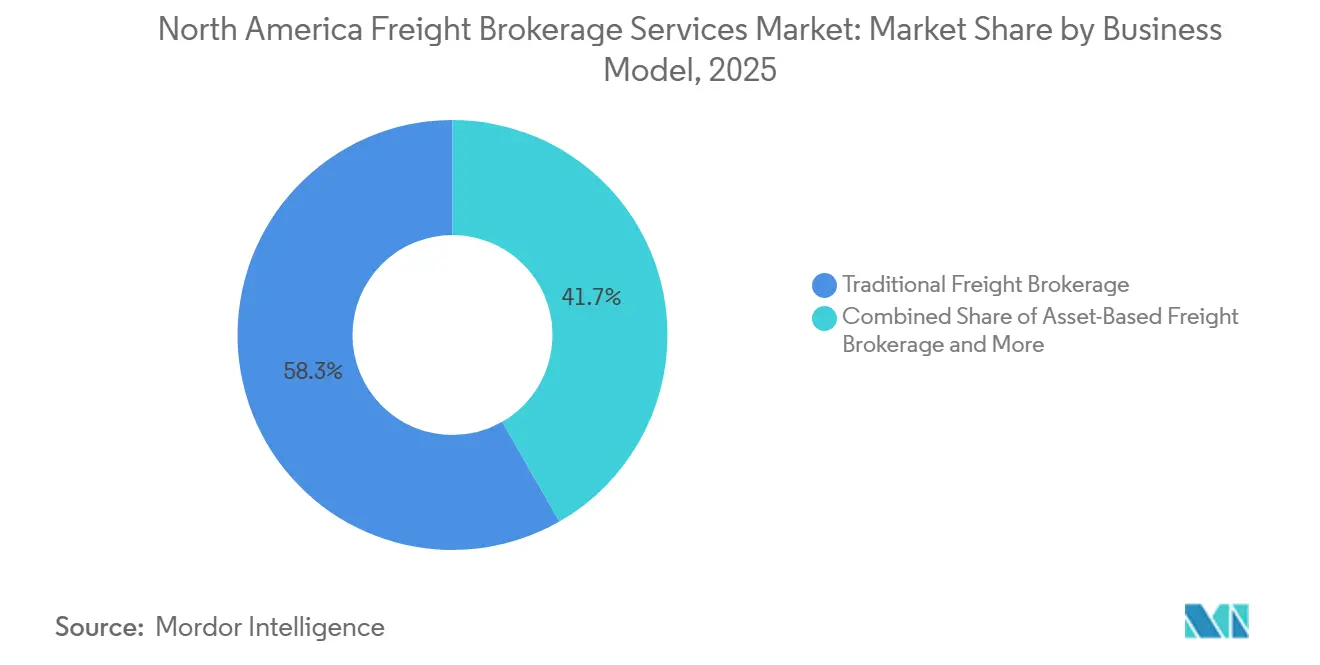

- Nach Geschäftsmodell wächst die digitale Frachtmaklerei mit einem CAGR von 21,43 %, doch traditionelle Makler kontrollierten im Jahr 2025 noch immer einen Marktanteil von 58,28 %.

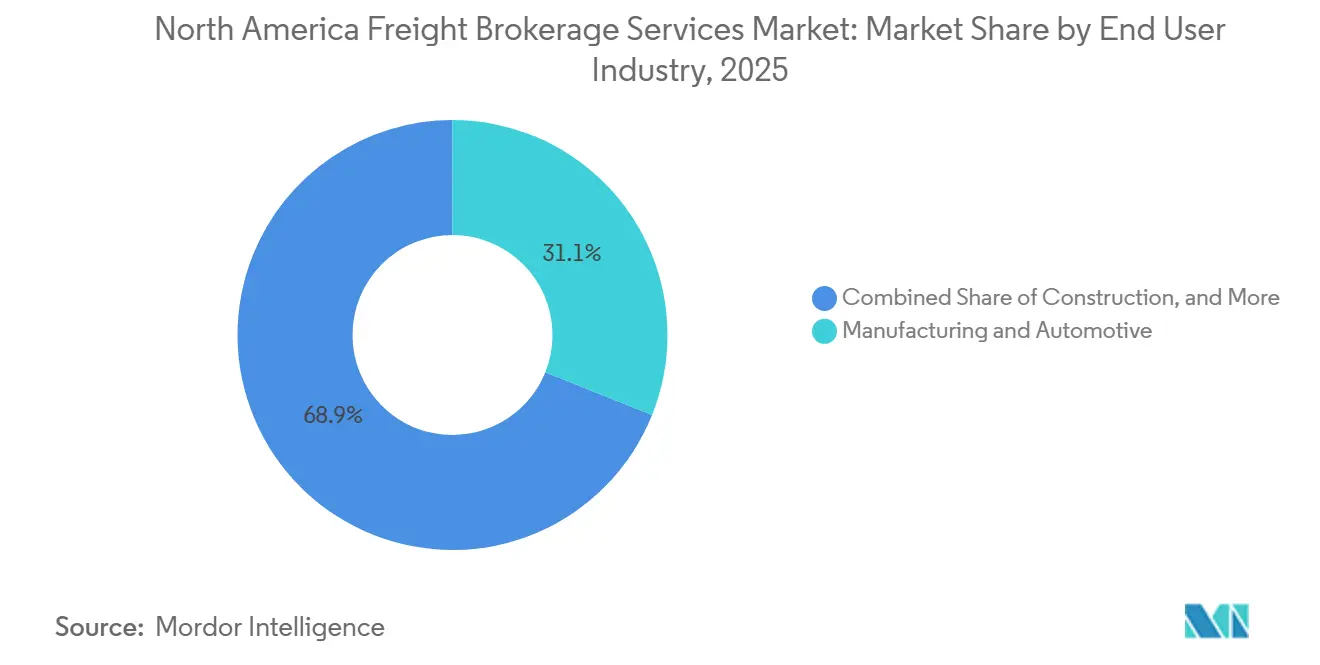

- Nach Endverbraucher führten Fertigung und Automobil mit einem Umsatzanteil von 31,07 %, während E-Commerce und Fulfillment durch Drittlogistikanbieter bis 2031 voraussichtlich einen CAGR von 14,91 % erzielen wird.

- Nach Kundengröße beherrschten Großunternehmen im Jahr 2025 einen Marktanteil von 61,72 %, doch kleine Unternehmen wachsen bis 2031 mit einem CAGR von 12,59 %.

- Geografisch gesehen erwirtschafteten die Vereinigten Staaten im Jahr 2025 85,50 % des Umsatzes, während Mexiko im Prognosezeitraum den höchsten CAGR von 8,61 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Frachtmaklerdienstleistungen in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte dynamische Preisgestaltung auf Streckenebene beschleunigt die Erfolgsquote von Maklern | +1.6% | Nordamerika, konzentriert auf verkehrsreiche Metropolkorridore | Kurzfristig (≤ 2 Jahre) |

| Durch USMCA ermöglichte grenzüberschreitende E-Commerce-Sendungen fördern die Nachfrage nach beschleunigten Maklerdiensten | +1.3% | Handelskorridore USA–Mexiko–Kanada, Grenzgatewaystädte | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Scope-3-Mandate fördern die Einführung maklergeführter CO₂-optimierter Routenplanung | +0.9% | Nordamerika, angeführt von Unternehmensverladern mit ESG-Verpflichtungen | Mittelfristig (2–4 Jahre) |

| Frühe Kommerzialisierung autonomer Lkw-Kapazitätspools über Maklernetzwerke | +0.7% | Vereinigte Staaten, Pilotkorridore in Texas, Arizona, Kalifornien | Langfristig (≥ 4 Jahre) |

| Integrierte Stückgut-Paket-Konsolidierungsmodelle erweitern den Makleranteil an der Retourenlogistik | +1.4% | Nordamerika, konzentriert in E-Commerce-Fulfillment-Zonen | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Compliance-Analysen aus elektronischen Fahrtenschreibern und Telematik ermöglichen detentionsfreie Servicevereinbarungen | +1.0% | Vereinigte Staaten, Kanada, FMCSA-Regulierungszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte dynamische Preisgestaltung auf Streckenebene beschleunigt die Erfolgsquote von Maklern

Maschinelles Lernen bepreist nun einzelne Strecken anhand von Live-Kapazitätssignalen und Wettbewerbsangeboten. Die KI-Agenten von C.H. Robinson verarbeiteten im Jahr 2025 über 3 Millionen Sendungsaufgaben, verkürzten die Angebotsannahmezyklen auf Minuten und steigerten die Margenerfassung auf volatilen Korridoren. Ausgefeilte Modelle verarbeiten historische Ausschreibungsergebnisse, Wetterdaten und Verweilzeitmetriken, um das Servicerisiko vorherzusagen, was das Vertrauen der Verlader bei Ausschreibungsveranstaltungen stärkt. Große Vermittler mit umfangreichen Datensätzen schärfen Algorithmen schneller als kleinere Wettbewerber, was den Marktanteil zugunsten etablierter Anbieter verschiebt, die Einsparungen in Trägerbindungsprogramme reinvestieren. Der Vorteil der dynamischen Preisgestaltung ist auf den grenzüberschreitenden Strecken Laredo und Nogales am ausgeprägtesten, wo Echtzeit-Wartezeiten die Spotpreise den ganzen Tag über schwanken lassen. Kleinere Makler begegnen dem, indem sie sich auf Flachbett- oder Gefahrgutspezialgebiete konzentrieren, wo die algorithmische Preishistorie dünn ist[1]„Freight Transportation Data and Statistics.” 2024, Bureau of Transportation Statistics, bts.gov/topics/freight-transportation.

Durch USMCA ermöglichte grenzüberschreitende E-Commerce-Sendungen fördern die Nachfrage nach beschleunigten Maklerdiensten

De-minimis-Schwellenwerte unter dem USMCA vereinfachen die Zollabwicklung für Kleinsendungen und ermöglichen Direktlieferungen an Verbraucher aus mexikanischen Einrichtungen in US-Haushalte. Makler kombinieren Paketdienstleister mit Stückgutkonsolidierern, um Waren in großen Mengen zu verzollen und dann in inländische Hubs einzuspeisen, wodurch die Transitzeit um Tage verkürzt wird. Zweisprachige Betriebsteams verwalten Ursprungszeugnisse, die gemischten Paletten noch immer beiliegen, und schützen Verlader vor Prüfungen. Wettbewerbsvorteile entstehen für Makler, die nach CTPAT- und FAST-Programmen zertifiziert sind und nordwärts fahrende Fahrzeuge bevorzugt abfertigen. Das Wachstumspotenzial wird durch Elektronik- und Bekleidungsverkäufer verstärkt, die nun grenzüberschreitende Lieferfenster von zweiundsiebzig Stunden versprechen[2]„Trade and Cargo Security and Facilitation.” 2024, U.S. Customs and Border Protection, cbp.gov/trade.

Unternehmensweite Scope-3-Mandate fördern maklergeführte CO₂-optimierte Routenplanung

Vorschläge der US-Börsenaufsichtsbehörde zur Klimaoffenlegung veranlassen Fortune-500-Verlader, Transportemissionen in Scope-3-Inventaren zu messen. Makler integrieren GLEC-konforme Rechner in Angebotsmaschinen und ordnen Spediteure nach Gramm CO₂ pro Tonnenmeile. Moduswechselempfehlungen verlagern Fracht von Einzelladungen auf Pooldistribution oder intermodale Transporte, wo dies möglich ist, während Streckengemisch-Dashboards emissionsintensive Korridore mit Handlungsbedarf kennzeichnen. Frühe Anwender gewinnen Ausschreibungen, die Nachhaltigkeit neben Preis und Service bewerten. Die CO₂-Routenplanung liegt in der Beschaffungsgewichtung noch hinter den Kosten, doch ausstehende staatliche Mandate in Kalifornien und Kanada verleihen der Praxis Rückenwind durch Regulierung.

Frühe Kommerzialisierung autonomer Lkw-Kapazitätspools über Maklernetzwerke

Entwickler selbstfahrender Fahrzeuge kooperieren mit Maklern für den Frachtzugang. Aurora und Torc erproben vierzig Fuß lange Kühlfahrzeuge zwischen Dallas und Phoenix unter Verwendung makleraggregierter Ladungen, die zu Übernacht-Lieferprofilen passen. Makler gestalten Servicevereinbarungen, die null Fahrerwechsel und synchronisierte Docktermine garantieren, um die Bedenken der Verlader zu zerstreuen. Frühe Anwender erhalten bevorzugte Lkw-Stunden, sobald die Technologie skaliert, während sie die Preislogik für unbemannte Anlagekostenstrukturen verfeinern. Die behördliche Genehmigung bleibt ungewiss, doch frühe Systemintegrationen positionieren Makler, um Kapazitäten zu monetarisieren, sobald bundesstaatliche Ausnahmeregelungen über den Teststatus hinausreifen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Direkte digitale Spediteurplattformen großer Verlader schalten traditionelle Makler aus | -1.3% | Nordamerika, konzentriert bei Fortune-500-Verladern | Kurzfristig (≤ 2 Jahre) |

| Staatliche Gesetze zur Mitbeschäftigung und Haftung (z. B. AB5) erhöhen das rechtliche Risiko | -0.8% | Vereinigte Staaten, Kalifornien und Bundesstaaten, die ähnliche Regelungen einführen | Mittelfristig (2–4 Jahre) |

| Oligopol bei Ladebörsen-Daten schränkt den Analysezugang für kleine und mittelgroße Makler ein | -0.9% | Nordamerika, betrifft Makler außerhalb der Top-Plattformen | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenschutz-Compliance (CISA/NIST-Rahmenwerke) | -0.7% | Vereinigte Staaten, Kanada, regulierte Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Direkte digitale Spediteurplattformen großer Verlader schalten traditionelle Makler aus

Fortune-500-Einzelhändler setzen API-Hubs ein, die Live-Tarife von Vertragsfrachtführern abrufen und Vermittler für vorhersehbare Strecken umgehen. IntelliTrans verbindet nun Mühlenversender in Echtzeit mit 2.800 Frachtführern und reserviert den Maklereinsatz nur für grenzüberschreitende oder übergroße Frachten. Makler reagieren, indem sie Ausnahmemanagement, Detentionsschutz und garantierte Kapazitätspakete anbieten, die Software allein nicht leisten kann. Der Margenrückgang ist auf Hauptstrecken im Südosten am stärksten ausgeprägt, wo die Frachtführerdichte am höchsten ist. Kleinere Makler riskieren, aus Unternehmensroutenplänen ausgeschlossen zu werden, wenn sie keine Tarife über standardisierte APIs liefern können[3]„U.S. International Trade Data.” 2024, U.S. Census Bureau, census.gov/foreign-trade/data.

Staatliche Gesetze zur Mitbeschäftigung und Haftung erhöhen das rechtliche Risiko

Das kalifornische AB5 stufte viele Eigentümer-Fahrer als Angestellte ein und verhängte Ende 2024 Strafen in Höhe von USD 868.000, was Makler mit Agentenmodell, die auf provisionsbasierte Auftragnehmer angewiesen sind, erschütterte. Rechtliche Überprüfungen prüfen nun Versandanweisungen, Zahlungsrhythmus und Markennutzung und veranlassen Makler, Frachtführerverträge neu zu schreiben. Mehrstaatliche Flotten bereiten sich auf ähnliche Gesetzgebung in New York und New Jersey vor. Der Compliance-Aufwand belastet Technologiebudgets, während potenzielle rückwirkende Lohnforderungen Investoren abschrecken. Nationale Makler absorbieren das Risiko mit firmeneigenen Versicherungen und Rechtsberatungspools, was die Ressourcenlücke gegenüber regionalen Anbietern vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Stückgut gewinnt Marktanteile durch Retourenkonsolidierung

Der Stückgutumsatz wächst mit einem CAGR von 9,66 %, angetrieben durch E-Commerce-Retouren im Wert von USD 850 Milliarden, die nun Stückgut- und Paketmischungen umfassen. Konsolidatoren nutzen Poolpunkte in der Nähe von Chicago und Dallas, wo hohe Paketdichte die Kosten pro Retoure senkt. Komplettladung verankert im Jahr 2025 noch immer 71,05 % des Marktanteils für Frachtmaklerdienstleistungen in Nordamerika, doch automatisierte Frachtführer-Apps erodieren routinemäßige Streckenvolumina und drücken die Maklermarge.

Digitale Makler integrieren beide Modi in einem Dashboard, sodass Händler bis zum späten Abgabetermin zwischen Palette und Paket wechseln können, ohne neu auszuschreiben. Die Servicedifferenzierung dreht sich um die Schadensabwicklung, da Bekleidungs- und Elektronikretouren eine schnelle Aufbereitung erfordern. Makler, die Point-of-Sale-Rückerstattungsauslöser mit der Frachtplanung verknüpfen, vertiefen die Händlerbindung und erhöhen die Wechselkosten im Markt für Frachtmaklerdienstleistungen in Nordamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungs-/Anhängertyp: Kühlkette übertrifft das Wachstum von Trockenvan

Die Kühlkapazität wächst mit einem CAGR von 9,97 %, da Pharma- und Fertiggerichtsverlader eine Einhaltung von unter zwei Grad von der Abholung bis zur Haustür anstreben. Trockenvan führt mit 43,78 % der Marktgröße für Frachtmaklerdienstleistungen in Nordamerika im Jahr 2025, doch die Spotpreisvolatilität bleibt aufgrund von Chassisengpässen an den Westküstenhäfen hoch.

Autonome Versuche bevorzugen Kühlfahrzeuge, die nachts bei geringem Verkehr fahren, was die Anlagenauslastung steigert. Makler setzen Telematik-Hubs ein, die Temperaturschwankungen erfassen und proaktive Warnmeldungen senden, wodurch Schadens- und Differenzansprüche reduziert werden. Tank- und Flachbettnischen erzielen stabile Umsätze, fügen jedoch durch Gefahrgut- und Übermaßgenehmigungen Komplexität hinzu, was Nischenmakler vor algorithmischer Kommoditisierung im Markt für Frachtmaklerdienstleistungen in Nordamerika schützt[4]„Transportation Energy Data Book.” 2024, U.S. Department of Energy, tedb.ornl.gov.

Nach Transportstrecke: Nahverkehr steigt aufgrund der Nachfrage nach letzter Meile

Der Nahverkehr unter hundert Meilen wird voraussichtlich einen CAGR von 11,03 % verzeichnen, was die Expansion von Mikro-Fulfillment-Zentren in der Nähe großer Bevölkerungszentren widerspiegelt. Pooldistributionsknoten in Atlanta und Toronto verlassen sich auf Makler, um Kurierdienste, Kastenwagen und Partner für die letzte Meile zu verknüpfen. Fernverkehr umfasst im Jahr 2025 noch immer 64,18 % des Marktanteils für Frachtmaklerdienstleistungen in Nordamerika, doch Fahrermangel und Lenk- und Ruhezeitbeschränkungen belasten die Kostenstruktur. Sobald autonome Korridore in Texas landesweit geöffnet werden, erwarten Makler, dass unbemannte Fernstrecken die Kosten pro Meile um 11 % senken und menschliche Fahrer in städtische Segmente verlagern.

Regionalverkehr zwischen hundert und fünfhundert Meilen verbindet Nearshoring-Fabriken mit Grenzlagerhäusern und kommt Maklern mit zweisprachigen Disponenten zugute. Die Routenoptimierung unterscheidet sich je nach Entfernung, was Makler zwingt, separate Preistabellen und KPI-Dashboards für jedes Streckensegment im Markt für Frachtmaklerdienstleistungen in Nordamerika zu pflegen.

Nach Geschäftsmodell: Digitale Plattformen stören die traditionelle Vermittlung

Digitale Frachtintermediäre skalieren mit einem CAGR von 21,43 %, obwohl traditionelle Unternehmen im Jahr 2025 noch immer einen Anteil von 58,28 % hielten. Viele etablierte Makler lizenzieren nun Ladungsabgleichsmaschinen von Software-as-a-Service-Anbietern, um sofortige API-Ausschreibungen anzubieten. Anlagenbasierte Hybride bündeln Zugmaschinenkapazität während saisonaler Spitzen und gewinnen Einfluss bei Ausschreibungsrunden. Agentennetzwerke kämpfen mit dem AB5-Risiko, was zur Umwandlung von 1099-Agenten in W-2-Angestellte oder Franchisenehmer treibt.

Die Marktgröße für Frachtmaklerdienstleistungen in Nordamerika für digitale Plattformen wird bis 2031 deutlich zulegen, was signalisiert, dass technologische Kompetenz nicht länger optional ist. Wettbewerbslücken verengen sich rund um Datenqualität, Frachtführerzahlungsgeschwindigkeit und Ausnahmebehandlungskompetenz statt allein um die Ästhetik der Benutzeroberfläche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce stört die Dominanz der Fertigung

Fracht aus Fertigung und Automobil hielt im Jahr 2025 einen Anteil von 31,07 % am Umsatz, verankert durch Just-in-Time-Teileflüsse von mexikanischen Tier-1-Lieferanten zu US-Montagewerken. Der Umsatz aus E-Commerce und Fulfillment durch Drittlogistikanbieter steigt mit einem CAGR von 14,91 % und wird bis 2031 voraussichtlich einen bedeutenden Teil der Marktgröße für Frachtmaklerdienstleistungen in Nordamerika ausmachen. Makler bündeln Retourenlogistik, fotoverifizierten Liefernachweis und Abholung übergroßer Artikel, um Direktverbrauchermarken zu bedienen.

Baufracht folgt der Finanzierung durch das Infrastrukturgesetz und bleibt zyklisch. Öl-, Gas- und Chemieladungen erfordern Gefahrgutgenehmigungen und schaffen hochbarrierige Nischen. Gesundheitslieferungen erfordern eine Lieferkette der Obhut, was Makler zu Investitionen in Umgebungssensoren und sichere Einrichtungen entlang kritischer Korridore veranlasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundengröße: Einführung durch kleine und mittlere Unternehmen beschleunigt sich durch digitalen Zugang

Kleine Unternehmen mit einem Umsatz unter USD 10 Millionen wachsen mit einem CAGR von 12,59 %, da Self-Service-Portale nun Einzelpalettentransporte automatisch bepreisen. Eingebettete Finanzierungen klären Kreditprüfungen innerhalb von Minuten und reduzieren manuelle Eingriffe, die in der Frachtmaklerdienstleistungsbranche in Nordamerika einst üblich waren. Großunternehmen liefern noch immer 61,72 % des absoluten Volumens und halten die Nachfrage nach dedizierten Control-Tower-Teams und vierteljährlichen KPI-Scorecards aufrecht.

Mittelständische Unternehmen wechseln mit wachsendem Umsatz von Spotbörsen zu vertraglich vereinbarter Kapazität, was einen fruchtbaren Upsell-Kanal für technologiegeführte Makler darstellt. Kontobasiertes Marketing in Verbindung mit KI-gestützter Lead-Bewertung zielt auf Verlader ab, die am wahrscheinlichsten in den nächsten zwölf Monaten von analoger zu digitaler Ausschreibung wechseln werden.

Geografische Analyse

Der US-amerikanische Betrieb erwirtschaftete im Jahr 2025 85,50 % des Wertes des Marktes für Frachtmaklerdienstleistungen in Nordamerika. Dichte Autobahnkorridore, reichlich vorhandene Lagerhaltung und die FMCSA-Aufsicht fördern fortgeschrittene Maklerpraktiken. Chicago, Dallas und Los Angeles verankern Ladebörsen mit fünfstelligen täglichen Einträgen und ermöglichen eine 24-Stunden-Tarifermittlung. Die FMCSA-Durchsetzungsbereinigung im April 2026 von 5.000 nicht konformen elektronischen Fahrtenschreibern steigert die Nachfrage nach Maklern, die Frachtführerstunden in Echtzeit überprüfen und alternative Kapazitäten vorhalten, wenn Verstöße Außerdienststellungsanordnungen auslösen.

Kanada trägt stabile Fernverkehrsvolumina zwischen den Ressourcenfeldern in Alberta und den Fertigungsgürteln in Ontario bei. Die kleinere Flottenbasis des Landes erhöht den Maklerwert beim Ausgleich von Rückfrachten von Montreal nach Vancouver. Saisonale Wetterschwankungen erhöhen den Aufpreis für Frachtführer mit wintergerechter Ausrüstung, was Makler dazu veranlasst, Reifenkettenpflichten und Frostschutzanforderungen zu verfolgen.

Mexiko wächst mit einem CAGR von 8,61 %, da Nearshoring in der Automobil- und Elektronikindustrie grenzüberschreitende Strecken mit vorhersehbarem Volumen füllt. OEM-Cluster rund um Guanajuato und Nuevo León exportieren Fertigwaren nordwärts und importieren gleichzeitig US-Kunststoffe und Stahl südwärts, was Hin- und Rückfahrteffizienzchancen für Makler mit zweisprachigem Disponenten und eigenen Zollmaklergenehmigungen schafft. Investitionen in den Kreisverkehr La Tijera und die Brücke Colombia Solidaridad erweitern die Kapazität, obwohl die Variabilität der Wartezeiten die Makleroptimierung weiterhin kritisch macht.

Wettbewerbslandschaft

Die Marktkonsolidierung verschärft sich. Der Kauf von Coyote Logistics durch RXO für USD 1,025 Milliarden bringt 10.000 geprüfte Frachtführer und ausgefeilte Preisgestaltungsmaschinen in seine Plattform ein und erhöht die Eintrittsbarrieren. C.H. Robinson setzt KI-Agenten in der Ladungsplanung, Rechnungsprüfung und Moduswechsel ein und reduziert manuelle Berührungspunkte pro Ladung um 60 %. Schneider National kombiniert seine Anlagenflotten mit Maklerdiensten, um Kapazitäten während der Urlaubsspitzen zu garantieren, und gewinnt mehrjährige Verträge mit Großflächeneinzelhändlern.

Datenzugang ist ein Streitpunkt. Die Zusammenführung von DAT Solutions und Trucker Tools im März 2025 vereint Ladebörsen- und Transparenzdaten und kontrolliert einen zweistelligen Anteil an Tarifindizes, auf die kleinere Makler für die Preisgestaltung angewiesen sind. Als Reaktion darauf schließen sich mittelständische Unternehmen Genossenschaften an, die Sendungsdaten bündeln, um Analyseabonnements auszuhandeln. Technologie-Roadmaps umfassen nun blockchain-verankerte Frachtführeridentität und API-first-Dokumentenaustausch, um einen 600-prozentigen Betrugsanstieg einzudämmen.

Nischenspezialisten gedeihen in den Bereichen Kühlung, Gefahrgut und Projektfracht, wo regulatorische Hürden die Margen schützen. Digitale Newcomer verfolgen Verlader-Schmerzpunkte wie CO₂-Verfolgung und Echtzeit-Detentionsrisiko. Doch hohe Kundenakquisitionsausgaben und dünne Bruttomargen zwingen viele dazu, mit etablierten Anbietern zu kooperieren, anstatt sie im Markt für Frachtmaklerdienstleistungen in Nordamerika vollständig zu verdrängen.

Marktführer der Frachtmaklerdienstleistungsbranche in Nordamerika

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt Transport Services, Inc.

Echo Global Logistics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Echo Global Logistics schloss die Übernahme von ITS Logistics ab und schuf damit eine skalierte technologiegestützte Logistikplattform.

- März 2026: Thoma Bravo stimmte der Übernahme von WWEX Group zu und deren Zusammenführung mit Auctane, wodurch die Paket- und Frachtmaklermarken von WWEX verknüpft werden.

- März 2026: Redwood Logistics übernahm EELCO und stärkte damit die grenzüberschreitende Logistik zwischen den USA und Mexiko mit lizenzierter Zollmaklerei, Freihandelszonen-Operationen, Laredo-Lagerhaltung und Mexiko-Grenzexpertise zur Unterstützung nearshoring-geführter Frachtflüsse.

- Januar 2026: C.H. Robinson führte KI-Agenten ein, um verpasste Stückgutabholungen zu beheben, automatisierte 95 % der Prüfungen auf verpasste Abholungen, sparte täglich über 350 manuelle Arbeitsstunden ein und half dabei, Fracht für Verlader um bis zu einen Tag schneller zu bewegen.

Berichtsumfang des Marktes für Frachtmaklerdienstleistungen in Nordamerika

| Komplettladung |

| Stückgut |

| Sonstige |

| Trockenvan |

| Kühlfahrzeug |

| Flachbett / Stufendeck |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) |

| Nahverkehr (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerei |

| Anlagenbasierte Frachtmaklerei |

| Agentennetzwerk-Frachtmaklerei |

| Digitale Frachtmaklerei |

| Fertigung und Automobil |

| Bau- und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel sowie Getränke |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Fulfillment durch Drittlogistikanbieter |

| Sonstige Endverbraucherbranchen |

| Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelständische Verlader (USD 10–100 Mio.) |

| Kleine Unternehmen (weniger als USD 10 Mio.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistung | Komplettladung |

| Stückgut | |

| Sonstige | |

| Nach Ausrüstungs-/Anhängertyp | Trockenvan |

| Kühlfahrzeug | |

| Flachbett / Stufendeck | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) | |

| Nahverkehr (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerei |

| Anlagenbasierte Frachtmaklerei | |

| Agentennetzwerk-Frachtmaklerei | |

| Digitale Frachtmaklerei | |

| Nach Endverbraucherbranche | Fertigung und Automobil |

| Bau- und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel sowie Getränke | |

| Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Fulfillment durch Drittlogistikanbieter | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelständische Verlader (USD 10–100 Mio.) | |

| Kleine Unternehmen (weniger als USD 10 Mio.) | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Frachtmaklerdienstleistungen in Nordamerika bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er USD 35,09 Milliarden erreichen wird, gegenüber USD 24,59 Milliarden im Jahr 2026, was einem CAGR von 7,37 % entspricht.

Warum werden kleine Unternehmen ein größerer Anteil der Maklerklientel?

Kleine Unternehmen wachsen mit einem CAGR von 12,59 %, da Self-Service-Portale Eintrittsbarrieren senken und die Buchung vereinfachen.

Wo liegt das stärkste geografische Wachstumspotenzial in den nächsten fünf Jahren?

Mexiko, unterstützt durch Nearshoring in der Automobil- und Elektronikindustrie, wird voraussichtlich einen CAGR von 8,61 % verzeichnen.

Auf welche Weise definiert Technologie den Maklerbetrieb neu?

KI-Agenten bepreisen bereits Strecken und verarbeiten über 3 Millionen jährliche Sendungsaufgaben, wodurch Angebotsannahmezyklen von Stunden auf Minuten verkürzt und die Margenerfassung gesteigert wird.

Welche regulatorischen Änderungen bewegen die Nadel für Vermittler?

Die FMCSA-Bereinigung elektronischer Fahrtenschreiber im Jahr 2026 und die Durchsetzung der Mitbeschäftigung nach dem kalifornischen AB5 erhöhen die Compliance-Kosten und beschleunigen die Konsolidierung unter kapitalstarken Maklern.

Seite zuletzt aktualisiert am: