Marktgröße und Marktanteil für Gefriertrockungsanlagen und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gefriertrockungsanlagen und -dienstleistungen von Mordor Intelligence

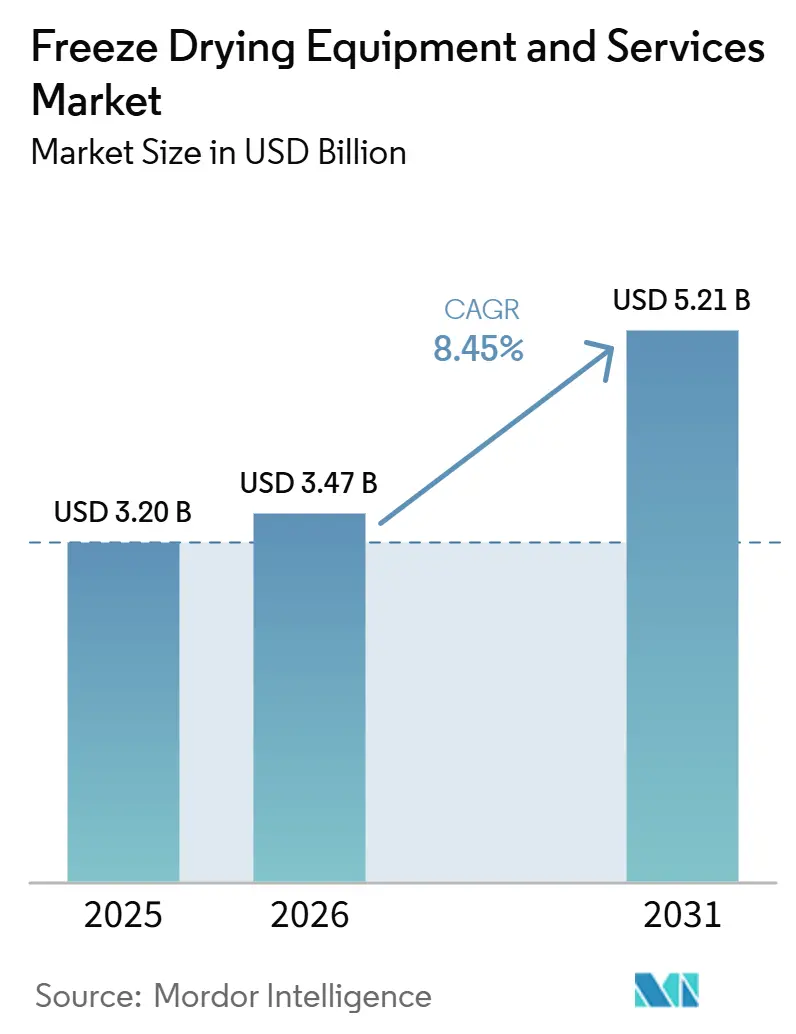

Die Marktgröße für Gefriertrockungsanlagen und -dienstleistungen wird voraussichtlich von 3,20 Milliarden USD im Jahr 2025 auf 3,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,45 % ber 2026–2031 5,21 Milliarden USD erreichen.

Der Markt für Gefriertrockungsanlagen und -dienstleistungen bezieht seine Kernnachfrage weiterhin aus Biologika und sterilen Injektionspräparaten, bei denen die Lyophilisierung dazu beiträgt, die Produktstabilität zu erhalten und die Lagerdauer zu verlängern. Der Markt wird durch den Ausbau der Biologika-Kapazitäten, die Aktivitäten von Auftragsforschungs- und -herstellungsorganisationen (CDMOs) sowie Fertigungsmodernisierungen in China und Indien angetrieben. Der pharmazeutische Einsatz bleibt das größte Anwendungsgebiet, während die Lebensmittelverarbeitung an Bedeutung gewinnt, da Premium-Lebensmittel- und Nahrungsergänzungsmittelmarken die Gefriertrocknung einsetzen, um Textur, Nährstoffe und Haltbarkeit zu bewahren.

Wichtigste Erkenntnisse des Berichts

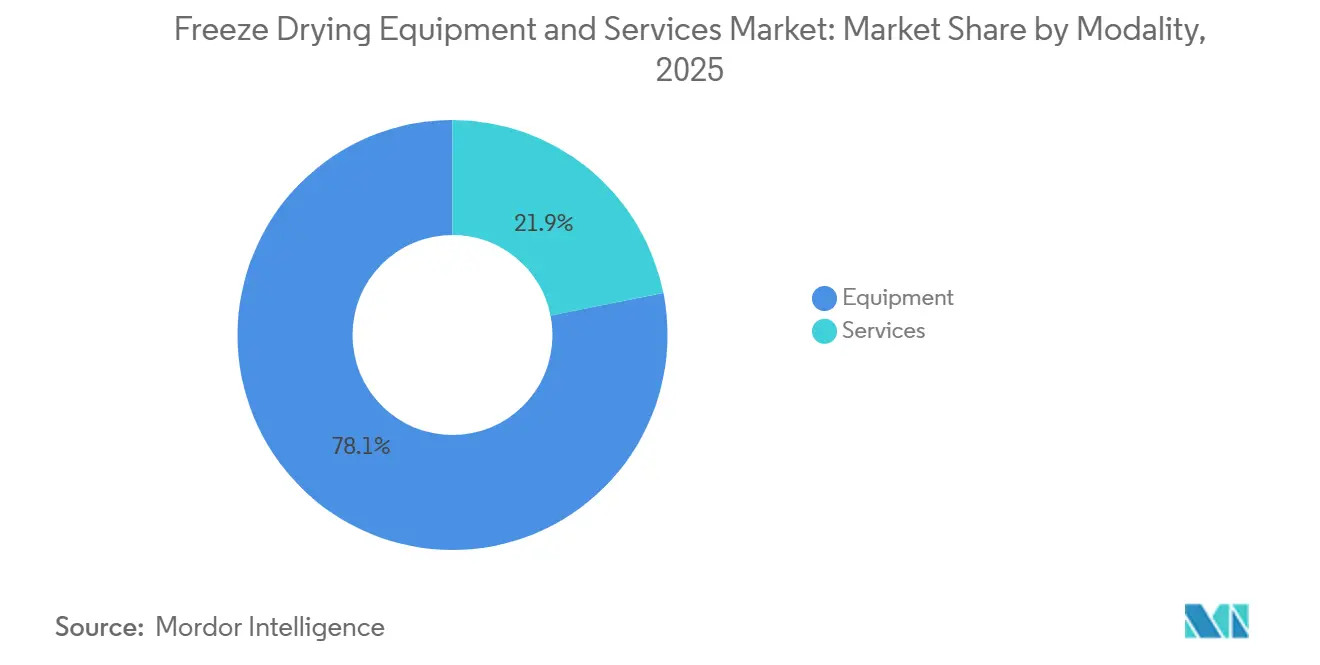

- Nach Modalitt hielt die Anlagensparte im Jahr 2025 einen Anteil von 78,12 % am Markt für Gefriertrockungsanlagen und -dienstleistungen, während die Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,53 % wachsen werden.

- Nach Betriebsmaßstab entfielen im Jahr 2025 48,45 % der Marktgröße für Gefriertrockungsanlagen und -dienstleistungen auf Systeme im Industriemaßstab, während Systeme im Labormaßstab bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen werden.

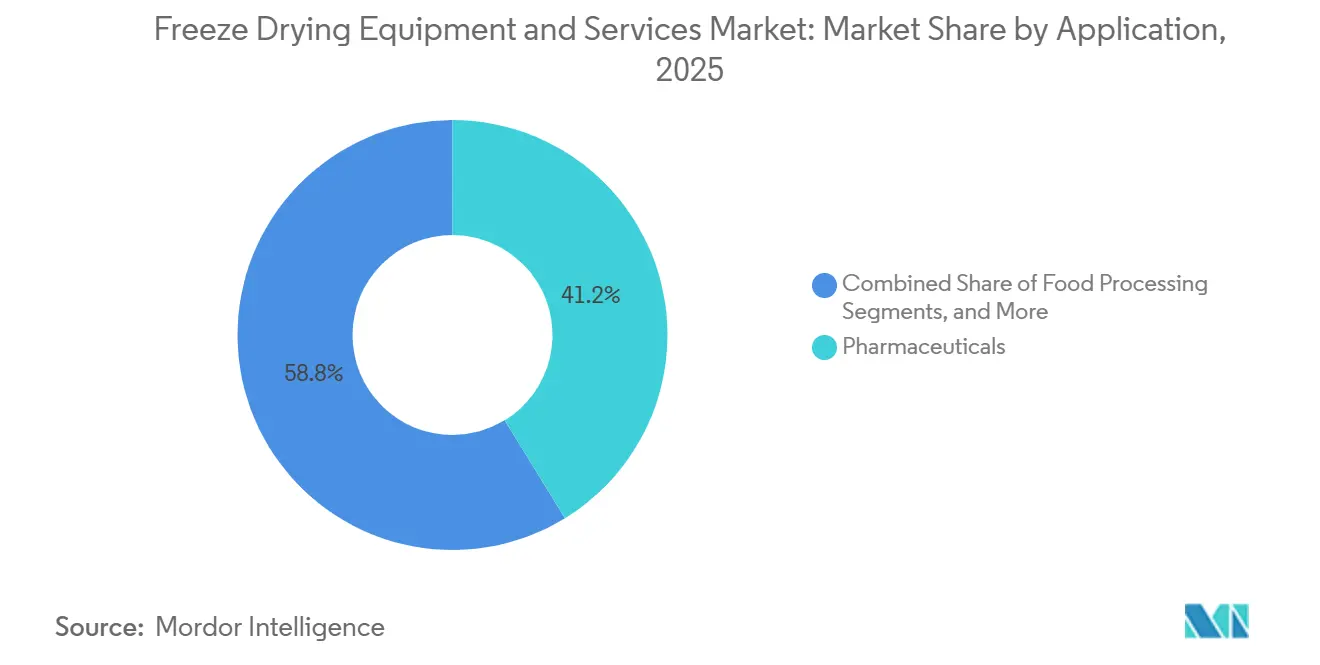

- Nach Anwendung entfielen im Jahr 2025 41,24 % der Marktgröße für Gefriertrockungsanlagen und -dienstleistungen auf Pharmazeutika, während die Lebensmittelverarbeitung bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen wird.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 38,67 %, während CDMOs bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen werden.

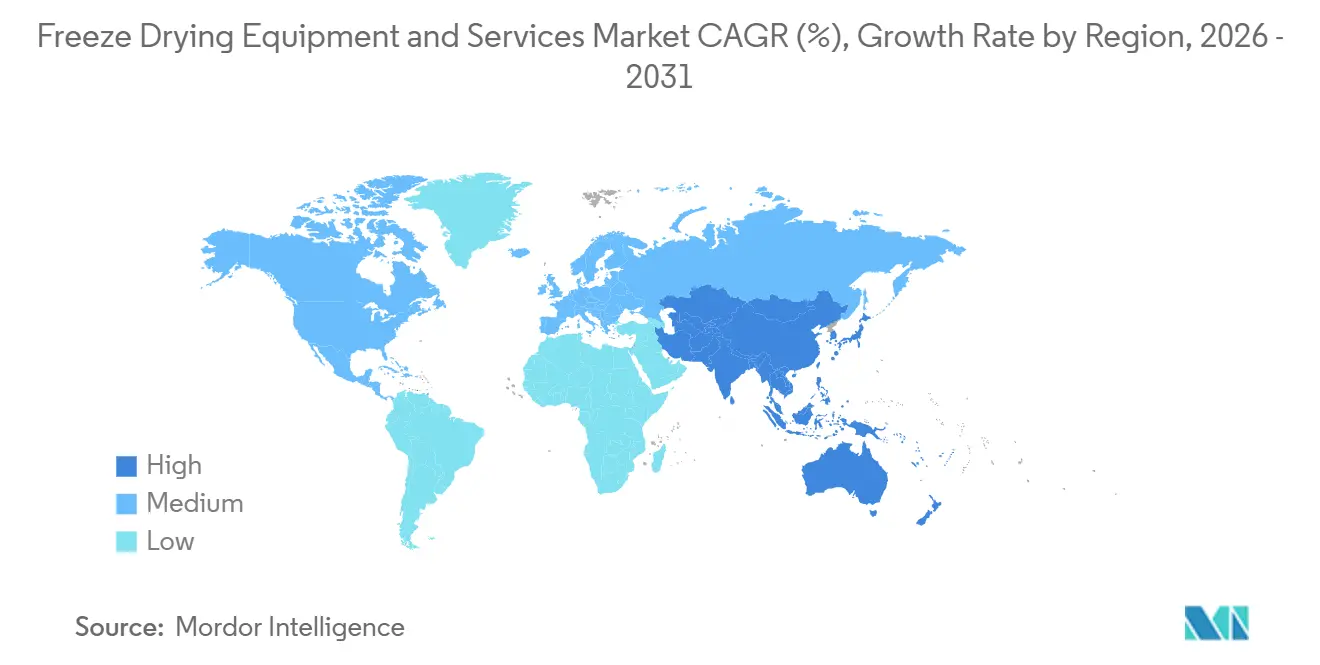

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,56 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste regionale CAGR von 12,56 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gefriertrockungsanlagen und -dienstleistungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Herstellung von Biologika, Impfstoffen und Injektionspräparaten | +2.5% | Global, höchste Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung gefriergetrockneter Lebensmittel- und Nahrungsergänzungsmittelformulierungen | +1.8% | Global, schnellste Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Automatisierung, IoT und prozessanalytischer Technologie | +1.4% | Nordamerika und Europa als Kern, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durch Annex 1 bedingte Upgrades zur Sterilitäts- und Kontaminationskontrolle | +1.2% | Primär Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich, Kanada und exportregulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach energieeffizienten und kohlenstoffarmen Nachrüstungen | +0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Kühlkette und Anforderungen an die Produktstabilität | +0.6% | Global, mit Schwerpunkt auf dem Nahen Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Herstellung von Biologika, Impfstoffen und Injektionspräparaten

Der Markt für Gefriertrockungsanlagen und -dienstleistungen verzeichnet eine stärkere Nachfrage aus dem Bereich Biologika, da sich die Lyophilisierung von einem unterstützenden Prozessschritt zu einer zentralen Produktionsanforderung entwickelt. Monoklonale Antikörper, Antikörper-Wirkstoff-Konjugat-Therapien und mRNA-basierte Impfstoffe erfordern häufig eine Gefriertrocknung, wenn flüssige Formulierungen keine ausreichende Stabilität bei Umgebungstemperatur bieten. Die Lyophilisierung von mRNA-Lipid-Nanopartikeln wird zu einem kritischen Formulierungsweg für Therapeutika der nächsten Generation, mit zunehmendem Einsatz von Quality by Design und prozessanalytischer Technologie in der Regulierungsarbeit. Käufer spezifizieren die Integration prozessanalytischer Technologie zunehmend bereits in der Kaufphase, da eine spätere Nachrüstung einer Anlage in einem GMP-Umfeld schwierig ist. Infolgedessen bevorzugen Auftragsforschungs- und -herstellungsorganisationen, die um Large-Molecule-Programme konkurrieren, offene Architektursysteme, die Prozessanalytik-Tools von Drittanbietern und umfassendere Prozesssteuerungsanforderungen unterstützen.

Ausweitung gefriergetrockneter Lebensmittel- und Nahrungsergänzungsmittelformulierungen

Der Markt für Gefriertrockungsanlagen und -dienstleistungen profitiert von einer breiteren Akzeptanz bei Premium-Lebensmitteln und Nahrungsergänzungsmitteln. Gefriergetrocknete Lebensmittel haben sich über militärische und Überlebensanwendungen hinaus entwickelt und sind nun Teil der allgemeinen Premium-Einzelhandelsnachfrage. Im Bereich Nahrungsergänzungsmittel erfordern Probiotika, pflanzliche Extrakte und empfindliche Proteine häufig eine Gefriertrocknung, da wärmebasierte Methoden die Wirkstoffe, die den Produktwert definieren, beschädigen können. Trends bei Clean-Label-Snacks und funktioneller Ernährung erweitern die Installationsbasis für lebensmitteltaugliche Lyophilisatoren über die traditionelle Obst- und Gemüseverarbeitung hinaus. Dieses Segment folgt einem anderen Kaufmuster als die pharmazeutische Nachfrage, da die Reinraumanforderungen geringer sind, während der Preisdruck und die Durchsatzanforderungen höher sind.

Einführung von Automatisierung, IoT und prozessanalytischer Technologie

Die Automatisierung verändert den Anlagenbetrieb im Markt für Gefriertrockungsanlagen und -dienstleistungen grundlegend. Neue Systeme umfassen zunehmend fortschrittliche Supervisory-Control-and-Data-Acquisition-Plattformen, automatisiertes Be- und Entladen sowie prozessanalytische Echtzeit-Werkzeuge wie abstimmbare Diodenlaser-Absorptionsspektroskopie und drahtlose Temperatursensoren. Diese Ergänzungen verbessern die Zyklusübersicht und helfen, konservative Betriebsmargen zu reduzieren, die die Produktionszeit häufig verlängern. Lücken in der Prozesssteuerung bleiben ein zentrales Thema bei Gefriertrockungsinspektionen und veranlassen Hersteller, Instrumentierung und Datenerfassung zu stärken. Digitale Zwillingsumgebungen gewinnen ebenfalls an Bedeutung, da sie physische Scale-up-Iterationen reduzieren und Unternehmen helfen, Entwicklungszeitpläne zu verkürzen.

Durch Annex 1 bedingte Upgrades zur Sterilitäts- und Kontaminationskontrolle

Die regulatorische Durchsetzung schafft einen direkten Upgrade-Zyklus im Markt für Gefriertrockungsanlagen und -dienstleistungen. Der Annex 1 der Guten Herstellungspraxis der Europäischen Union erreichte die vollständige Umsetzung nach der letzten aufgeschobenen Bestimmung zur Lyophilisator-Sterilisation, und 2026 markiert das Jahr der vollständigen Durchsetzung für betroffene Einrichtungen.[1]Critical Reviews in Biotechnology, "Lyophilisierung von Biologika: Innovationen, Herausforderungen und zukünftige Richtungen bei der Stabilisierung von Therapeutika der nächsten Generation," doi.org Die Vorschrift verlangt dokumentierte Strategien zur Kontaminationskontrolle im gesamten Betrieb, wobei das Be- und Entladen von Gefriertrockungsanlagen weiterhin zentrale Inspektionsschwerpunkte sind, da diese Schritte bei aseptischen Vorgängen besonders sensibel sind. West Pharmaceutical Services stellte fest, dass Hersteller Isolatorkonfigurationen neu gestalten, sodass Vialfüllung und Gefriertrocknung als eine integrierte aseptische Umgebung und nicht als separate Vorgänge betrieben werden. Diese Verschiebung erhöht die Nachfrage nach automatisierten Beladesystemen und isolatorintegrierten Gefriertrockungsanlagen, selbst dort, wo bestehende Anlagen noch betriebsfähig sind.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zur konventionellen Trocknung | -1.5% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lange Zykluszeiten und Durchsatzbeschränkungen | -0.9% | Global, insbesondere bei Hochvolumen-Produktionsanlagen | Mittelfristig (2–4 Jahre) |

| Energieintensität und Versorgungsanforderungen | -0.7% | Europa und Nordamerika, wo die Energiekosten hoch sind | Mittelfristig (2–4 Jahre) |

| Qualifiziertes Bedienpersonal und Validierungsaufwand | -0.5% | Global, akut in Asien-Pazifik und den Schwellenmärkten des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zur konventionellen Trocknung

Hohe Investitionskosten bleiben ein wesentliches Hindernis für die Expansion im Markt für Gefriertrockungsanlagen und -dienstleistungen. Eine große pharmazeutische Produktionsgefriertrockungsanlage kann vor Installations-, Qualifizierungs- und Validierungskosten zwischen 1 Million USD und mehr als 5 Millionen USD kosten. Diese Kosten sind deutlich höher als die von Sprühtrocknern oder Wirbelschichtsystemen mit ähnlichen Durchsatzanforderungen. Für Hersteller von generischen Injektionspräparaten und CDMOs in Schwellenmärkten verlängert dieses Kostenprofil die Amortisationszeiträume und kann Investitionsentscheidungen um mehrere Jahre verzögern. Die höheren Finanzierungskosten von 2022 bis 2025 dürften die Beschaffung für kleinere Betreiber erschweren, insbesondere dort, wo preissensible Endprodukte den Spielraum für Premium-Verarbeitungsoptionen einschränken.

Qualifiziertes Bedienpersonal und Validierungsaufwand

Der Markt für Gefriertrockungsanlagen und -dienstleistungen sieht sich auch mit strukturellen Einschränkungen durch Validierungskomplexität und Fachkräftemangel konfrontiert. Hersteller müssen jeden Lyophilisierungszyklus für ein bestimmtes Produkt entwickeln, hochskalieren, validieren und dokumentieren, und dieser Prozess kann innerhalb eines regulierten Einreichungswegs 12 bis 24 Monate in Anspruch nehmen. Die erforderliche Fachkompetenz kombiniert Vakuumtechnik, Thermodynamik, Formulierungswissenschaft und GMP-Dokumentation, und dieses Fachwissen ist nicht in allen Regionen gleichermaßen verfügbar. Digitale Plattformen und prozessanalytische Technologie (PAT) können einen Teil dieser Belastung reduzieren, aber Dokumentations- und Compliance-Anforderungen werden weiterhin eine langfristige Herausforderung für den Markt für Gefriertrockungsanlagen und -dienstleistungen darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Anlagendominanz prägt die Kapitalallokation, Dienstleistungen beschleunigen sich

Anlagen werden voraussichtlich im Jahr 2025 einen Anteil von 78,12 % am Markt für Gefriertrockungsanlagen und -dienstleistungen halten, was die kapitalintensive Natur von Lyophilisierungsausbauten widerspiegelt. Tablettsysteme bleiben die bevorzugte Konfiguration in pharmazeutischen und lebensmitteltechnischen Anwendungen, da sie Chargengleichmäßigkeit und automatisiertes Beladen unterstützen. Manifold- und Rotationssysteme bedienen weiterhin Labor- und Nahrungsergänzungsmittelanwendungen, bei denen Flexibilität wichtiger ist als maximaler Durchsatz.

Die Ersatznachfrage stützt ebenfalls die Anlagenkäufe, da ältere Einheiten in Europa einem kältemittelbedingten Compliance-Druck ausgesetzt sind. Nachrüstkosten von bis zu 80.000 EUR (91.498,80 USD) für ältere Einheiten haben einige Betreiber dazu veranlasst, einen vollständigen Austausch gegenüber teilweisen Upgrades zu bevorzugen. Dienstleistungen werden voraussichtlich schneller wachsen, mit einer CAGR von 9,53 % bis 2031, angetrieben durch langfristige Anforderungen an Validierung, Kalibrierung, Wartung, Schulung und ausgelagerte Lyophilisierungsunterstützung.

Nach Betriebsmaßstab: Industriemaßstab verankert den Umsatz, während Laborsysteme das Wachstum anführen

Systeme im Industriemaßstab werden voraussichtlich im Jahr 2025 einen Anteil von 48,45 % an der Marktgröße für Gefriertrockungsanlagen und -dienstleistungen ausmachen, da kommerzielle Pharma- und Lebensmittelanlagen große Chargenkapazitäten und einen gleichmäßigen Durchsatz benötigen. Große Biopharma-Unternehmen, CDMOs und Lebensmittelverarbeiter kaufen diese Systeme typischerweise, um die Regalnutzung und die Durchlaufzeiten zu verbessern. Pilotmaßstabsanlagen bleiben wichtig, da sie die Entwicklungsarbeit mit der kommerziellen Fertigung verbinden.

Die Nachfrage im großen Maßstab ist durch Lieferanteninvestitionen sichtbar. GEA wird voraussichtlich im Februar 2026 sein 80 Millionen EUR (91,50 Millionen USD) teures pharmazeutisches Technologiezentrum in Elsdorf, Deutschland, einweihen, das Forschung, Produktion und digitale Arbeitsabläufe auf einem CO2-neutralen Gelände von über 40.000 m² vereint. Gefriertrockungsanlagen im Labormaßstab werden bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen, unterstützt durch Auftragsforschungsorganisationen (CROs), akademische Institute und pharmazeutische Forschungs- und Entwicklungsteams, die an Formulierung und Scale-up arbeiten.

Nach Anwendung: Pharmazeutika führen, während die Lebensmittelverarbeitung aufholt

Pharmazeutika werden voraussichtlich im Jahr 2025 einen Anteil von 41,24 % am Markt für Gefriertrockungsanlagen und -dienstleistungen ausmachen, unterstützt durch strenge Spezifikations- und Compliance-Anforderungen. Die Nachfrage wird durch monoklonale Antikörper, Antikörper-Wirkstoff-Konjugat-Therapien (ADC), Gentherapievektoren und Impfstoffe angetrieben, die aufgrund wässriger Instabilität oder Lagerbeschränkungen eine Lyophilisierung erfordern. Biotechnologieanwendungen stützen die Nachfrage weiter durch die Verarbeitung von Zelltherapien und forschungsgetriebene Impfstoffarbeiten.

Quality-by-Design-Rahmenwerke (QbD) und KI-gestützte Zyklusentwicklung helfen pharmazeutischen Teams, die Zeitspannen von der Formulierung bis zur Einreichung zu verkürzen und mehr Gefriertrockungsprogramme zu verwalten. Die Lebensmittelverarbeitung wird voraussichtlich schneller wachsen, mit einer CAGR von 9,35 % bis 2031, da die Nachfrage nach Premium-Obstsnacks, Fertiggerichten und funktionellen Zutaten steigt. Nahrungsergänzungsmittelprodukte, einschließlich Probiotika, pflanzlicher Extrakte und empfindlicher Proteine, erzeugen weitere Nachfrage, da die Gefriertrocknung die Bioaktivität besser schützt als wärmebasierte Alternativen.

Nach Endnutzer: CDMO-Wachstum definiert das Lyophilisierungsbeschaffungsmodell neu

Pharma- und Biotechnologieunternehmen werden voraussichtlich im Jahr 2025 einen Anteil von 38,67 % am Markt für Gefriertrockungsanlagen und -dienstleistungen halten, da integrierte Hersteller weiterhin einen großen Anteil der proprietären Lyophilisierungskapazität betreiben. Diese Unternehmen ersetzen oder rüsten Systeme mit integrierten prozessanalytischen Technologiefunktionen (PAT) und automatisiertem Beladen auf, um regulatorischen Erwartungen zu entsprechen. Lebensmittelverarbeitungsunternehmen bilden die nächste wichtige Endnutzergruppe, während akademische und Forschungsinstitute weiterhin die Nachfrage nach Laboranlagen stützen.

CDMOs werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 11,67 % bis 2031, da die pharmazeutische Fertigungsauslagerung in der Entwicklung und kommerziellen Versorgung zunimmt. Thermo Fisher Scientific wird voraussichtlich im Jahr 2026 1 Milliarde USD in sein globales CDMO-Netzwerk mit 60 Standorten investieren, um Kapazitäten und digitale Fähigkeiten für komplexe Biologika und fortschrittliche Darreichungsformen auszubauen. PCI Pharma Services wird voraussichtlich im April 2026 eine GMP-konforme Isolator-Vial- und Lyophilisierungslinie in Bedford, New Hampshire, in Betrieb nehmen, mit zwei 40 m² großen Gefriertrockungsanlagen, automatischem Be- und Entladen und einer Kapazität von bis zu 300.000 Vials pro Charge bei 400 Einheiten pro Minute.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Anteil von 42,56 % am Markt für Gefriertrockungsanlagen und -dienstleistungen halten und ist damit der größte regionale Beitragszahler. Die Region profitiert vom Umfang der US-amerikanischen biopharmazeutischen Fertigungsbasis und der starken Nachfrage nach lyophilisierten Injektionspräparaten. Die FDA-Aufsicht über die Prozessvalidierung und die Kontrolle der Gefriertrocknung stützt weiterhin die Nachfrage nach fortschrittlichen Anlagen, der Integration prozessanalytischer Technologie (PAT) und Revalidierungsdienstleistungen. Die geplante Inbetriebnahme einer Doppel-40-m²-Lyophilisierungslinie durch PCI Pharma Services im April 2026 in Bedford, New Hampshire, mit einer Jahreskapazität von 33 Millionen Vials, unterstreicht die anhaltenden regionalen Investitionen.

Europa bleibt der zweitgrößte regionale Markt für Gefriertrockungsanlagen und -dienstleistungen und weist die höchste Konzentration an pharmazeutischen Anlagenlieferanten auf. Die Region umfasst bedeutende Unternehmen wie GEA Group, Syntegon, Martin Christ, IMA S.p.A., OPTIMA und ZIRBUS. Deutschland fungiert sowohl als Fertigungszentrum als auch als wichtiges Endnutzerzentrum, unterstützt durch GEAs 80 Millionen EUR (91,50 Millionen USD) teures Elsdorf-Werk, das voraussichtlich im Februar 2026 eröffnet wird. Die Einhaltung des Annex 1 der Guten Herstellungspraxis der Europäischen Union (EU-GMP) treibt Investitionen in die Sterilisationsvalidierung und automatisierte Beladesysteme in europäischen Einrichtungen voran.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Gefriertrockungsanlagen und -dienstleistungen, mit einer prognostizierten CAGR von 12,56 % bis 2031. China verzeichnet eine starke lokale Nachfrage, da die Herstellung von Biosimilars, Antikörper-Wirkstoff-Konjugaten (ADC) und Messenger-Ribonukleinsäure (mRNA) zunimmt. Inländische Hersteller stärken ihre Position bei Standard-Pharmasystemen, während importierte Marken weiterhin das höherwertige biopharmazeutische Segment anführen. Indien profitiert von der exportorientierten CDMO-Expansion, dem Wachstum steriler Darreichungsformen und der fortlaufenden Fertigungsmodernisierung, während der Nahe Osten, Afrika und Südamerika kleinere, aber wachsende Märkte bleiben, die von der lokalen Impfstoffherstellung und einer geringeren Abhängigkeit von der Kühlkette in Brasilien, Südafrika, Saudi-Arabien und den Vereinigten Arabischen Emiraten profitieren.

Wettbewerbslandschaft

Der Markt für Gefriertrockungsanlagen und -dienstleistungen bleibt im hochpreisigen pharmazeutischen Segment mäßig konsolidiert, wo eine begrenzte Gruppe von Lieferanten auf der Grundlage von Technologietiefe, Validierungsexpertise und Servicereichweite konkurriert. GEA Group, Syntegon, IMA S.p.A., Martin Christ, OPTIMA, SP Industries und ZIRBUS bleiben in diesem Marktsegment prominent. Diese Unternehmen behaupten ihre Position durch proprietäres Systemdesign, regulatorische Glaubwürdigkeit und Unterstützung bei Qualifizierung, Installation und langfristiger Wartung. Dies schafft eine klare Unterscheidung zwischen hochspezifizierten pharmazeutischen Projekten und der Nachfrage aus Standard-Lebensmittelanwendungen oder pharmazeutischen Kunden der unteren Preisklasse.

Die Übernahme von Azbil Telstar durch Syntegon im Oktober 2024 ist ein wichtiger strategischer Schritt im Markt für Gefriertrockungsanlagen und -dienstleistungen, da sie die Fähigkeit des Unternehmens erweiterte, integrierte Vialfüll-, Isolator- und Gefriertrockungslinien aus einer Hand zu liefern. Dieser integrierte Ansatz hat an Bedeutung gewonnen, da Annex 1 die Nachfrage nach einem einheitlichen aseptischen Liniendesign erhöht und die Toleranz für Multi-Vendor-Komplexität verringert. GEAs Investition von 80 Millionen EUR (91,50 Millionen USD) in Elsdorf ist ein weiterer wichtiger strategischer Schritt, da sie Forschungs-, Fertigungs- und Servicekapazitäten in einer Einrichtung bündelt und die Ausführungsgeschwindigkeit für globale Kunden verbessert. IMA S.p.A. profitiert weiterhin von seinen Beladungsautomatisierungsfähigkeiten, die die Kontaminationskontrolle und die Arbeitsablaufeffizienz an pharmazeutischen Standorten unterstützen.

Mittelständische und aufstrebende Akteure verfolgen unterschiedliche Strategien, um im Markt für Gefriertrockungsanlagen und -dienstleistungen zu konkurrieren. Shanghai Tofflon stärkt seine Position in China und anderen Schwellenmärkten mit einem preislich wettbewerbsfähigen Angebot, das CDMOs und Generikahersteller anspricht, die auf die Kosten pro Charge fokussiert sind. Labconco, Millrock Technology und BUCHI bleiben in Labor- und Pilotmaßstabssegmenten wichtig, wo Präzision, Flexibilität und Forschungsabläufe wichtiger sind als große Produktionsvolumina. Kleinere verbraucherorientierte Marken wie Harvest Right sind in einem anderen Teil des Marktes tätig und sind nicht direkt an pharmazeutische Beschaffungszyklen gebunden, während strengere Anforderungen an Datenintegrität, Sterilität und Validierung das Mindestspezifikationsniveau in allen Segmenten weiter anheben.

Branchenführer im Bereich Gefriertrockungsanlagen und -dienstleistungen

GEA Group Aktiengesellschaft

IMA S.p.A.

SP Industries, Inc.

Christ Freeze Dryers GmbH

Cuddon Freeze Dry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: PCI Pharma Services nahm eine GMP-konforme maßgeschneiderte Isolator-Vial- und Lyophilisierungslinie auf seinem Campus in Bedford, New Hampshire, in Betrieb, unterstützt durch globale Investitionszusagen von über 1 Milliarde USD.

- März 2026: LYOCONTRACT und Syntegon begannen mit dem Bau einer 50 Millionen EUR (54 Millionen USD) teuren Erweiterung am Standort von LYOCONTRACT in Ilsenburg, Deutschland, um Abfüll- und Lyophilisierungskapazitäten hinzuzufügen.

- Februar 2026: GEA Group weihte sein 80 Millionen EUR (91,50 Millionen USD) teures pharmazeutisches Technologiezentrum für Gefriertrockungssysteme in Elsdorf, Deutschland, ein und integrierte dabei Forschung und Entwicklung, Produktion und Dienstleistungen.

- Februar 2026: Axplora kündigte ein mehrjähriges Programm im Wert von 30 Millionen EUR (35 Millionen USD) an seinem CDMO-Standort in Le Mans, Frankreich, an, um kommerzielle Lyophilisierungskapazitäten für die ADC-Herstellung hinzuzufügen.

- Januar 2026: Martin Christ Gefriertrocknungsanlagen GmbH lieferte seine 30.000ste Gefriertrockungsanlage, ein Epsilon 2-10D LyoLift-System, an Coriolis Pharma Research GmbH.

Globaler Berichtsumfang für den Markt für Gefriertrockungsanlagen und -dienstleistungen

Gemäß dem Berichtsumfang ist die Gefriertrocknung ein Dehydrierungsverfahren, bei dem ein Produkt eingefroren und anschließend einem Vakuum ausgesetzt wird, um Eis durch Sublimation (direkter Übergang vom festen in den gasförmigen Zustand) zu entfernen. Dadurch werden Zellstruktur, Geschmack und Nährstoffe ohne Wärmedegradation erhalten, was langlebige, lagerstabile Produkte ergibt.

Der Markt für Gefriertrockungsanlagen und -dienstleistungen ist nach Modalität, Betriebsmaßstab, Anwendung, Endnutzer und Geografie segmentiert. Nach Modalität umfasst der Markt Anlagen und Dienstleistungen. Das Anlagensegment umfasst Tablett-Gefriertrockungsanlagen, Manifold-Gefriertrockungsanlagen, Rotations-Gefriertrockungsanlagen, Tischgeräte-Gefriertrockungsanlagen, industrielle Gefriertrockungsanlagen, Labor-Gefriertrockungsanlagen und sonstige. Das Dienstleistungssegment umfasst Installation und Inbetriebnahme, Validierung und Qualifizierung, Wartung und Reparatur, Kalibrierung und Upgrades, Auftragsgefriertrockungsdienstleistungen sowie Schulung und technischen Support. Nach Betriebsmaßstab ist der Markt in Labormaßstab, Pilotmaßstab und Industriemaßstab segmentiert. Nach Anwendung ist der Markt in Pharmazeutika, Biotechnologie, Lebensmittelverarbeitung, chirurgische Eingriffe, Nahrungsergänzungsmittel und sonstige kategorisiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Lebensmittelverarbeitungsunternehmen, akademische und Forschungsinstitute, Auftragsforschungs- und -herstellungsorganisationen, Krankenhäuser und chirurgische Zentren sowie sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Anlagen | Tablett-Gefriertrockungsanlagen |

| Manifold-Gefriertrockungsanlagen | |

| Rotations-Gefriertrockungsanlagen | |

| Tischgeräte-Gefriertrockungsanlagen | |

| Industrielle Gefriertrockungsanlagen | |

| Labor-Gefriertrockungsanlagen | |

| Sonstige | |

| Dienstleistungen | Installation und Inbetriebnahme |

| Validierung und Qualifizierung | |

| Wartung und Reparatur | |

| Kalibrierung und Upgrades | |

| Auftragsgefriertrockungsdienstleistungen | |

| Schulung und technischer Support |

| Labormaßstab |

| Pilotmaßstab |

| Industriemaßstab |

| Pharmazeutika |

| Biotechnologie |

| Lebensmittelverarbeitung |

| Chirurgische Eingriffe |

| Nahrungsergänzungsmittel |

| Sonstige |

| Pharma- und Biotechnologieunternehmen |

| Lebensmittelverarbeitungsunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungs- und -herstellungsorganisationen |

| Krankenhäuser und chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Anlagen | Tablett-Gefriertrockungsanlagen |

| Manifold-Gefriertrockungsanlagen | ||

| Rotations-Gefriertrockungsanlagen | ||

| Tischgeräte-Gefriertrockungsanlagen | ||

| Industrielle Gefriertrockungsanlagen | ||

| Labor-Gefriertrockungsanlagen | ||

| Sonstige | ||

| Dienstleistungen | Installation und Inbetriebnahme | |

| Validierung und Qualifizierung | ||

| Wartung und Reparatur | ||

| Kalibrierung und Upgrades | ||

| Auftragsgefriertrockungsdienstleistungen | ||

| Schulung und technischer Support | ||

| Nach Betriebsmaßstab | Labormaßstab | |

| Pilotmaßstab | ||

| Industriemaßstab | ||

| Nach Anwendung | Pharmazeutika | |

| Biotechnologie | ||

| Lebensmittelverarbeitung | ||

| Chirurgische Eingriffe | ||

| Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Lebensmittelverarbeitungsunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungs- und -herstellungsorganisationen | ||

| Krankenhäuser und chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gefriertrockungsanlagen und -dienstleistungen?

Der Markt für Gefriertrockungsanlagen und -dienstleistungen beläuft sich im Jahr 2026 auf 3,47 Milliarden USD und wird bis 2031 voraussichtlich 5,21 Milliarden USD bei einer CAGR von 8,45 % erreichen.

Welche Produktkategorie führt heute beim Umsatz?

Anlagen führen mit einem Anteil von 78,12 % im Jahr 2025, da der Ausbau der Lyophilisierungskapazitäten nach wie vor hauptsächlich durch Investitionsgüterkäufe angetrieben wird.

Welche Endnutzergruppe wächst am schnellsten?

CDMOs werden voraussichtlich mit einer CAGR von 11,67 % bis 2031 am schnellsten wachsen, da die Auslagerung in der Biologika- und Sterilherstellung zunimmt.

Warum gewinnen Labor-Gefriertrockungsanlagen an Aufmerksamkeit?

Systeme im Labormaßstab werden voraussichtlich mit einer CAGR von 10,67 % wachsen, da mRNA-Lipid-Nanopartikel und andere komplexe Biologika eine umfangreiche Zyklusentwicklung im Labormaßstab vor dem kommerziellen Scale-up erfordern.

Welche Region bietet das stärkste kurzfristige Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 12,56 % bis 2031 am schnellsten wachsen, unterstützt durch den Ausbau der Biologika-Kapazitäten, das CDMO-Wachstum und die Fertigungsmodernisierung.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Hohe Anfangsinvestitionskosten bleiben das größte Hindernis, da pharmazeutische Produktionsgefriertrockungsanlagen vor Installation und Validierung zwischen 1 Million USD und mehr als 5 Millionen USD kosten können.

Seite zuletzt aktualisiert am: