Marktgröße und Marktanteil für flexible Kunststoffverpackungen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

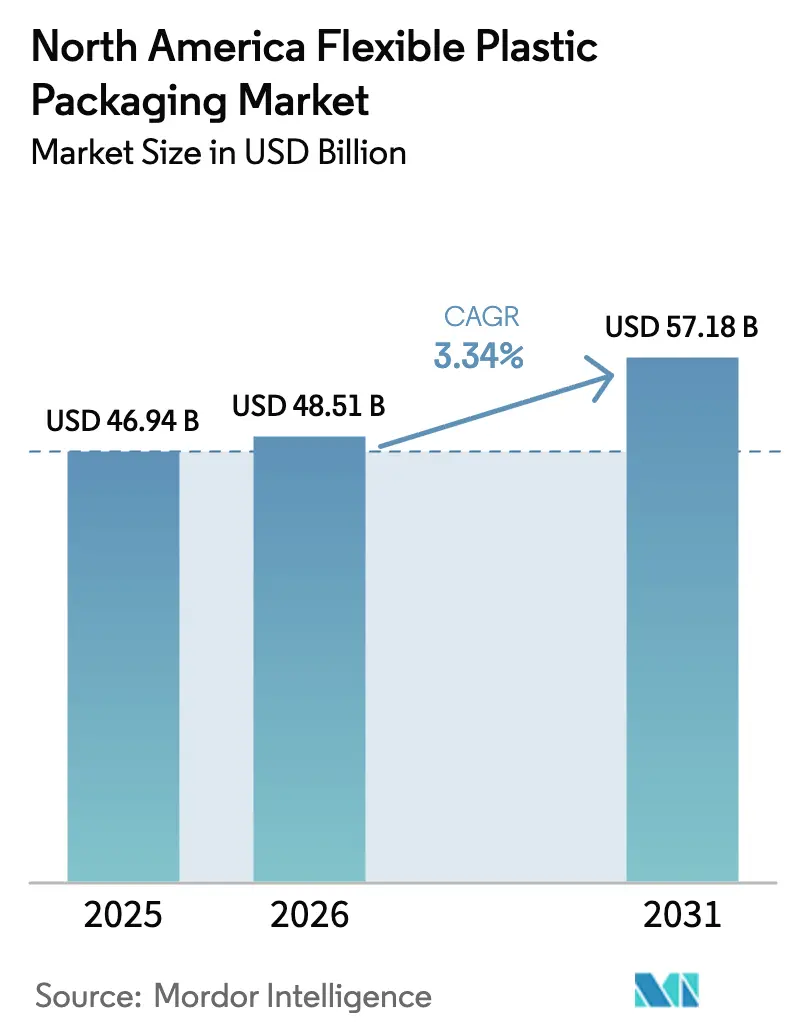

| Marktgröße im Basisjahr (2025) | 46.94 Milliarden US-Dollar |

| Marktgröße (2026) | 48.51 Milliarden US-Dollar |

| Marktgröße (2031) | 57.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.34% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Kunststoffverpackungen in Nordamerika von Mordor Intelligence

Die Marktgröße für flexible Kunststoffverpackungen in Nordamerika wird im Jahr 2026 auf USD 48,51 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 46,94 Milliarden, mit Projektionen für 2031 von USD 57,18 Milliarden, was einem Wachstum von 3,34 % CAGR über 2026–2031 entspricht. Der Wettbewerb unter multinationalen Verarbeitern, die Ausweitung der E-Commerce-Abwicklung und vorgeschriebene Umstellungen auf recycelbare Mono-Material-Folien prägen einen stetigen, wertgetriebenen Wachstumspfad anstelle einer raschen Mengenexpansion. Polyethylen behält eine breite Präsenz in Lebensmittel-, Versand- und Industrieformaten, während Polypropylen an Boden gewinnt, da Verarbeiter auf recycelbare Barrierelösungen umsteigen, die mit den Regeln der erweiterten Herstellerverantwortung übereinstimmen. Versandbeutel, Stretchfolien und digital gedruckte Kleinserien-SKUs entsprechen den Anforderungen der Direct-to-Consumer-Lieferkette. Auf Länderebene hält die Vereinigten Staaten den Löwenanteil der Nachfrage, während Mexiko das schnellste Wachstum aufgrund von Nearshoring-Fertigung und steigender Produktion von Konsumgütern verzeichnet. Zusammen halten diese Kräfte den nordamerikanischen Markt für flexible Kunststoffverpackungen als innovationsgetriebene Arena mit mittlerem Wachstum aufrecht.

Wichtigste Erkenntnisse des Berichts

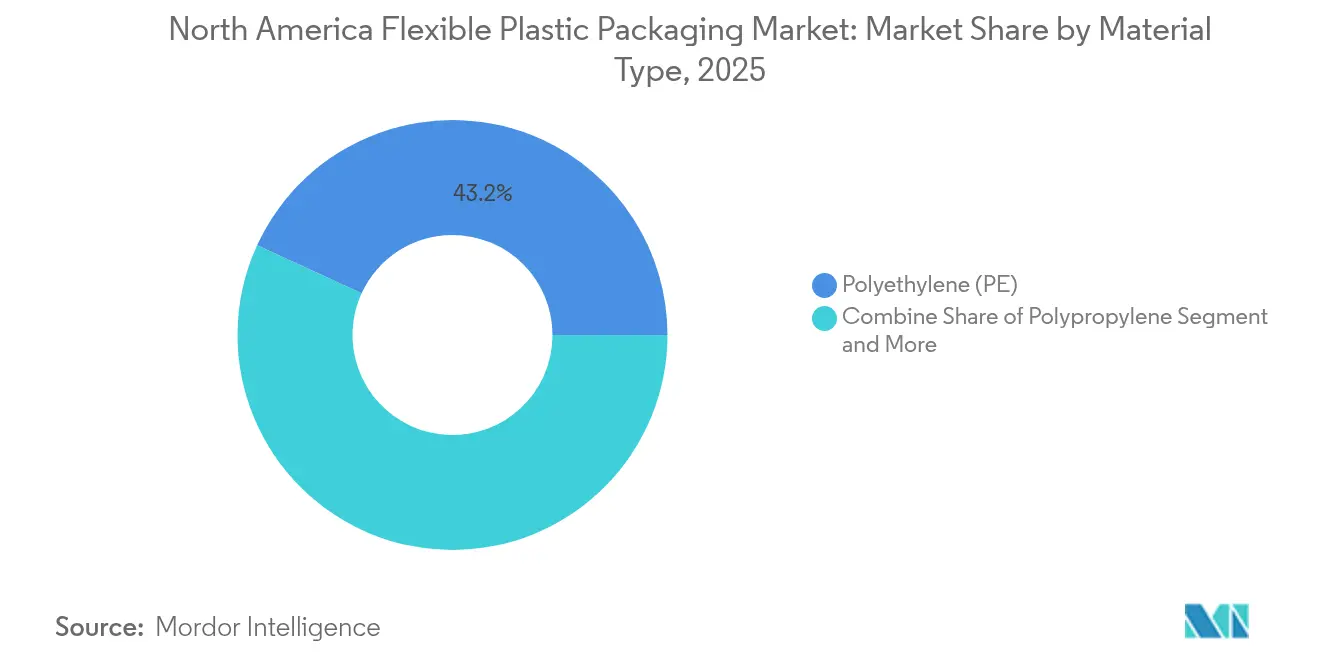

- Nach Materialtyp dominierte Polyethylen mit einem Marktanteil von 43,15 % am nordamerikanischen Markt für flexible Kunststoffverpackungen im Jahr 2025, während Polypropylen die höchste prognostizierte CAGR von 6,12 % bis 2031 verzeichnete.

- Nach Produkttyp führten Beutel mit einem Umsatzanteil von 45,10 % im Jahr 2025; Folien und Wickelverpackungen werden voraussichtlich mit einer CAGR von 5,55 % bis 2031 wachsen.

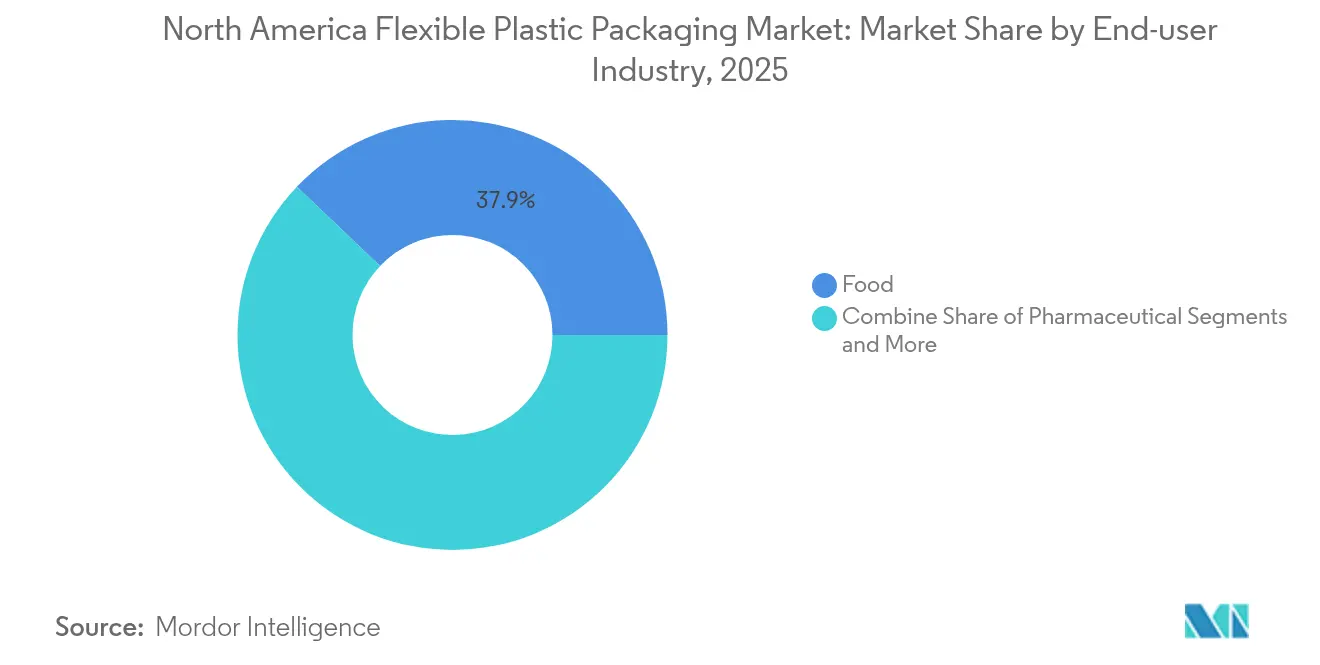

- Nach Endverbraucherbranche entfiel auf Lebensmittel ein Anteil von 37,88 % an der Marktgröße für flexible Kunststoffverpackungen in Nordamerika im Jahr 2025, während pharmazeutische Verpackungen mit einer CAGR von 7,65 % bis 2031 wachsen.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Umsatzanteil von 58,20 %, während indirekte Kanäle voraussichtlich eine CAGR von 4,38 % über den Prognosezeitraum erzielen werden.

- Nach Ländern entfielen auf die Vereinigten Staaten im Jahr 2025 77,45 % des Umsatzes; für Mexiko wird bis 2031 eine CAGR von 5,22 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für flexible Kunststoffverpackungen in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der E-Commerce-Abwicklung steigert die Nachfrage nach Versand- und Schutzbeuteln | +0.8% | Nordamerika, städtische Zentren der USA | Kurzfristig (≤ 2 Jahre) |

| Hohe Akzeptanz von Snacks mit Hochbarriere und Fertiggerichten bei Millennials | +0.6% | Vereinigte Staaten, städtisches Kanada | Mittelfristig (2–4 Jahre) |

| Cannabishaltige Lebensmittel erfordern kindergesicherte Verpackungen | +0.4% | Kanada, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Digital gedruckte Kleinserien-SKUs für Handelsmarken im Einzelhandel | +0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umstellung auf recycelbare Mono-Material-Folien im Rahmen von Recyclingvorschriften | +0.7% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Beschleunigte Programme zur Lieferung von Frischprodukten nach Hause | +0.3% | Städtische Märkte Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der E-Commerce-Abwicklung steigert die Nachfrage nach Versand- und Schutzbeuteln

Marken, die direkt an Verbraucher versenden, priorisieren nun Durchstichfestigkeit und Feuchtigkeitskontrolle anstelle von traditioneller Regalattraktivität, was die Nutzung von Versandbeuteln steigert, die für automatisiertes Sortieren und mehrstufige Handhabung ausgelegt sind. Investitionen in HP Indigo 200K-Pressen ermöglichen es Verarbeitern, Kleinserien-Individualisierungen anzubieten, die den Versandbehälter in ein Markenerlebnis verwandeln. In Versandbeutel eingebettete NFC-Tags und QR-Codes verbessern die Rückverfolgbarkeit auf der letzten Meile und vertiefen das Engagement nach dem Kauf, wodurch zusätzliche Einnahmequellen entstehen und die Rolle flexibler Verpackungen im Omnichannel-Handel gefestigt wird.

Hohe Akzeptanz von Snacks mit Hochbarriere und Fertiggerichten bei Millennials

Die steigende Nachfrage nach Premium-Snacks und Fertiggerichten veranlasst Verarbeiter, Sauerstoff- und Aromabarriereschichten zu integrieren, die die Haltbarkeit verlängern, ohne die Sichtbarkeit zu beeinträchtigen. Markeninhaber wie Mondelez berichten von der Bereitschaft der Verbraucher, mehr für Verpackungen zu zahlen, die Nachhaltigkeit mit Frische verbinden, was Mono-Material-Designs mit EVOH oder biobasierten Beschichtungen fördert. Pflanzliche Protein-Snacks, die zur Lipidoxidation neigen, beschleunigen die Einführung von Hochbarrierestrukturen aus recycelbaren oder kompostierbaren Substraten weiter.

Cannabishaltige Lebensmittel erfordern kindergesicherte Verpackungen

Die Legalisierung erweitert eine Nische, die Beutel erfordert, die UV-Beständigkeit, Feuchtigkeitsbarrieren und zertifizierte kindergesicherte Verschlüsse kombinieren. Die Regeländerung von Health Canada im März 2025 erlaubt transparente Fenster und erweiterten Etikettenraum, was Innovationen bei Mehrschichtfolien vorantreibt, die die Wirksamkeit erhalten und gleichzeitig Sicherheitstests erfüllen. [1]Health Canada, "Zusammenfassung der Änderungen nach der Vereinfachung der Vorschriften," canada.ca Betreiber in mehreren Bundesstaaten suchen nach modularen Designs, die schnell an sich ändernde staatliche Vorschriften angepasst werden können, was flexible Formate ideal für regulatorische Agilität macht.

Digital gedruckte Kleinserien-SKUs für Handelsmarken im Einzelhandel

Die Konsolidierung des Einzelhandels fördert die Verbreitung von Handelsmarken und erfordert schnelle Grafikänderungen ohne hohe Druckplattenkosten. Verarbeiter, die Digitaldruckmaschinen nutzen, liefern Durchlaufzeiten von unter 10 Tagen und ermöglichen saisonale oder regionale Varianten in großem Maßstab. [2]ePac Pressemitteilung, "ePac legt Strategie für weiteres zweistelliges Wachstum fest," epacflexibles.com Hybride Arbeitsabläufe, die digitale Grafiken mit konventionellen Barrierebeschichtungen verbinden, gewinnen an Bedeutung, da Markeninhaber sowohl Regalwirkung als auch Recyclingfähigkeit fordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche EPR-Gesetze auf Bundesstaatsebene erhöhen die Compliance-Kosten | -0.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Preisvolatilität bei PE- und PP-Harzen | -0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsüberhang bei Blasfolienanlagen an der Golfküste | -0.6% | US-Golfküste, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Hohe Sortierverunreinigungsraten begrenzen das PCR-Angebot | -0.4% | Städtische Zentren Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche EPR-Gesetze auf Bundesstaatsebene erhöhen die Compliance-Kosten

Kalifornien, Oregon, Colorado, Maine und Minnesota haben jeweils eigene Gebührenstrukturen und Recyclingziele, was Verarbeiter zwingt, parallele Compliance-Systeme zu verwalten und bundesstaatsspezifische SKUs zu pflegen. Für kleine und mittlere Unternehmen ist der Verwaltungsaufwand vergleichbar mit Kapitalausgaben, was Investitionen in fortschrittliche Recyclingvorhaben verzögert, bis eine Harmonisierung eintritt.

Steigende Preisvolatilität bei PE- und PP-Harzen

Engpässe bei polymergradigem Propylen und hurrikanbedingte Ausfälle verursachen Preisschwankungen von 3–5 Cent pro Pfund, was die Margen der Verarbeiter drückt und langfristige Verträge erschwert. Käufer sichern sich über vierteljährliche Preisfenster oder Rohstoff-Weitergabeklauseln ab, aber die Volatilität bleibt eine Bremse für die Mengenexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Breite von Polyethylen trifft auf Agilität von Polypropylen

Polyethylen behielt im Jahr 2025 einen Marktanteil von 43,15 % am nordamerikanischen Markt für flexible Kunststoffverpackungen, gestützt durch sein breites Verarbeitungsfenster und seine Kosteneffizienz in den Bereichen Tiefkühlkost, Versand und Industrieauskleidungen. Polypropylen hingegen verzeichnet eine prognostizierte CAGR von 6,12 % und nutzt seine höhere Steifigkeit und Wärmebeständigkeit, um Anwendungen für Standbeutel und Retortfolien zu erschließen, die mit den Nachhaltigkeitszielen des nordamerikanischen Marktes für flexible Kunststoffverpackungen übereinstimmen. Die Marktgröße für Polypropylen im nordamerikanischen Markt für flexible Kunststoffverpackungen wird voraussichtlich wachsen, da Verarbeiter Linien mit Orientierungstechnologie nachrüsten, die Mono-Material-Recyclingfähigkeit ermöglicht.

Polyvinylchlorid bleibt in ausgewählten Medizinprodukten verankert, wo Klarheit und Formbarkeit entscheidend sind, obwohl Umweltbedenken neue Investitionen hemmen. EVOH wird weiterhin als dünne Barriereschicht auf PE- oder PP-Substraten in aromatischen Snacks und Fertiggerichten eingesetzt. Biokunststoffe – PLA, PHA, PBS – werden über Pilotlinien für Premium-Bio-Lebensmittelmarken weiterentwickelt; das flexibel-gradige PLA des Fraunhofer-Instituts zeigt verbesserte Heißsiegeleigenschaften, aber die Kostenparität mit fossilen Harzen ist noch nicht erreicht. Spezielle Nanokomposite adressieren Luft- und Raumfahrt- sowie Verteidigungsverpackungen, bei denen Durchstichfestigkeit Vorrang vor Recyclingfähigkeit hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Beutelvorherrschaft und Folienmomentum

Beutel machten im Jahr 2025 45,10 % des Umsatzes aus und untermauern die Führungsposition des nordamerikanischen Marktes für flexible Kunststoffverpackungen, da Marken leichte, regalfertige Formate mit einfachen Öffnungs- und Wiederverschlussfunktionen bevorzugen. Folien und Wickelverpackungen erzielen jedoch die stärkste CAGR von 5,55 %, gestützt durch die Reduzierung der Stretchfoliendicke bei Produktpaletten und E-Commerce-Polsterung. Die Marktgröße für Folien im nordamerikanischen Markt für flexible Kunststoffverpackungen profitiert von Doles Einführung der recycelbaren Stretchfolie Oxifilm, die den Palettenkunststoff um 85 % reduziert. Taschen bleiben unverzichtbar für Schüttmehl, Katzenstreu und Brot im Lebensmittelservice, wo Füllgeschwindigkeit und Reißfestigkeit entscheidend sind. Retortbeutel, Vakuumverpackungen und medizinische Chevron-Beutel stellen Nischenvolumina dar, erzielen jedoch aufgrund von Validierungstests und Sterilisationskompatibilität Premium-Margen. Leicht zu öffnende Siegelnähte und Laserkerben erweitern den Komfortanspruch und stellen sicher, dass Beutel im Mittelpunkt des nordamerikanischen Marktes für flexible Kunststoffverpackungen bleiben.

Nach Endverbraucherbranche: Lebensmittel in der Breite, Pharma im Aufwind

Lebensmittel hielten im Jahr 2025 37,88 % des Umsatzes dank der fest verankerten Nachfrage in den Bereichen Backwaren, Milchprodukte, Fleisch und Snacks und stärken den nordamerikanischen Markt für flexible Kunststoffverpackungen gegen konjunkturelle Schocks. Pharmazeutika verzeichnen eine CAGR von 7,65 %, da Biologika, temperaturempfindliche Injektionsmittel und cannabishaltige Lebensmittel kindergesicherte und kältekettenkompatible Verpackungen erfordern. Die Marktgröße für pharmazeutische Formate im nordamerikanischen Markt für flexible Kunststoffverpackungen wird voraussichtlich wachsen, bedingt durch die Ausweitung von Medicaid und Spezialmedikamenten-Pipelines.

Getränkeinnovationen wie Bag-in-Box-Weine und Quetschbeutel für funktionale Getränke nutzen den Komfortaufschlag. Körper- und Haushaltspflege setzt auf Standbeutel mit Ausgießer, die den Harzbedarf für starre Flaschen um bis zu 70 % reduzieren. Industriechemikalien und landwirtschaftliche Betriebsmittel verwenden Barriereinliner, die Hochgeschwindigkeitsbefüllung ermöglichen und gleichzeitig das Leckagerisiko bei Gefahrgütern reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb in der Breite, indirekter Vertrieb durch Expertise

Der Direktvertrieb erzielte im Jahr 2025 58,20 % des Umsatzes, da globale Verarbeiter strategische Konten für große Konsumgüterunternehmen verwalten und die Dominanz des nordamerikanischen Marktes für flexible Kunststoffverpackungen festigen. Die CAGR von 4,38 % im indirekten Vertrieb spiegelt kleine und mittlere Marken wider, die technische Beratung von spezialisierten Wiederverkäufern suchen, die sich mit EPR-, FDA- und Health-Canada-Vorschriften auskennen. Online-Portale demokratisieren den Zugang zu Beuteln mit niedrigen Mindestbestellmengen und ermöglichen es unternehmerischen Marken, Prototypen zu entwickeln, ohne Kapital zu binden. Da die SKU-Komplexität zunimmt, integrieren Händler Druckvorstufen-, Compliance- und Lagerverwaltungsdienstleistungen in ihr Angebot und erzielen Margen durch Expertise statt durch Volumen allein.

Geografische Analyse

Die Vereinigten Staaten trugen im Jahr 2025 77,45 % des Umsatzes bei, was ihre umfangreiche Fertigungsbasis, tiefe E-Commerce-Durchdringung und aktive regulatorische Landschaft widerspiegelt, die die Einführung recycelbarer Mono-Material-Folien vorantreibt. Wegweisende Transaktionen wie Amcors Übernahme von Berry Global für USD 8,43 Milliarden verstärken Skalierung und F&E-Tiefe und positionieren US-Betriebe für EPR-Bereitschaft. Digitaldruckzentren rund um Chicago, Cincinnati und Dallas unterstützen schnelle SKU-Wechsel für nationale Einzelhändler und stärken die zentrale Rolle des nordamerikanischen Marktes für flexible Kunststoffverpackungen bei Innovationen in der Verbraucherabwicklung.

Kanadas reifer Sektor bedient Lebensmittel-, Pharma- und Cannabisanwendungen und profitiert von Winpaks Zusammenarbeit mit NOVA Chemicals zur Erhöhung des Recycling-PE-Anteils. Die Flexibilität von Health Canada bei transparenten Cannabisfenstern fördert Beutelneuentwürfe, die auf Regaldifferenzierung abzielen. Staatliche Zuschüsse für Kreislaufwirtschaftspiloten fördern Investitionen in mechanisches und fortschrittliches Recycling und stellen sicher, dass Kanada ein Nachhaltigkeitstestfeld innerhalb der nordamerikanischen Branche für flexible Kunststoffverpackungen bleibt.

Mexiko verzeichnet eine prognostizierte CAGR von 5,22 %, da Automobilhersteller und Elektronikhersteller die Produktion nearshoren und ESD-sichere Taschen und Korrosionsschutzfolien nachfragen. Konsumgüter-Multis bauen lokale Snack- und Getränkewerke aus und schaffen Nachfrage nach Beuteln mit modifizierter Atmosphäre. Die USMCA-Bestimmungen als Nachfolger des NAFTA sichern zollfreie Polymerströme, während Pesoschwankungen mexikanischen Extrudern einen Kostenvorteil bei Exporten an die Ost- und Westküste der USA verschaffen. Da Lieferanten sich in der Nähe von Fertigungsclustern ansiedeln, festigt der nordamerikanische Markt für flexible Kunststoffverpackungen die kontinentale Lieferkettenresilienz.

Wettbewerbslandschaft

Wettbewerbslandschaft

Fusionsaktivitäten im Wert von USD 16,93 Milliarden in den Jahren 2024–2025 signalisieren das Streben nach Skalierung, um EPR-Gebühren zu schultern und fortschrittliches Recycling zu finanzieren. Amcors Zusammenschluss mit Berry Global zielt auf jährliche Synergien von USD 650 Millionen und katapultiert die Gruppe auf einen Umsatz von USD 24 Milliarden, was die Führungsposition im nordamerikanischen Markt für flexible Kunststoffverpackungen zementiert. Novolex' USD 6,7 Milliarden-Deal mit Pactiv Evergreen stärkt die Tiefe im Lebensmittelservice und eröffnet Cross-Selling-Möglichkeiten für Einzelhandels-Multipacks.

Technologiewettläufe konzentrieren sich auf Digitaldruckflotten, lösungsmittelfreie Laminierung und In-Line-Recyclingmodule, die Verschnitt in nutzbare Folienkernschichten aufwerten. Patentanmeldungen für temporäre elastomere Barrieremembranen zeigen das Bestreben, metallisierte Folie zu ersetzen und gleichzeitig die Sauerstoffleistung zu erhalten. Herausforderer wie ePac nutzen ein rein digitales Modell, das Durchlaufzeiten und Mindestmengen reduziert und Marktanteile bei handwerklichem Kaffee und Direct-Ship-Tiernahrungsetiketten gewinnt.

Harzvolatilität neben Überkapazitäten an der Golfküste belastet weiterhin die Ergebnisse. Führende Verarbeiter sichern sich durch mehrjährige Harzverträge oder Kapitalbeteiligungen an Recyclingunternehmen ab, um Schwankungen bei Primärharzen zu reduzieren. Pilotprojekte für intelligente Verpackungen mit eingebetteten Bluetooth-Low-Energy-Chips ziehen Pharma- und Kältekettenclients an, die Echtzeit-Integritätsdaten suchen, und eröffnen eine hochmargige Grenze im nordamerikanischen Markt für flexible Kunststoffverpackungen.

Marktführer für flexible Kunststoffverpackungen in Nordamerika

Sonoco Products Company

Amcor Plc

Sealed Air Corporation

Mondi PLC

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Novolex schloss die Übernahme von Pactiv Evergreen für USD 6,7 Milliarden ab und fügte seinem Portfolio 250 Marken und 39.000 SKUs hinzu.

- April 2025: Dole Food Company weitete die recycelbare Stretchfolie Oxifilm auf lateinamerikanische Frischproduktoperationen aus und strebt 2025 Kunststoffeinsparungen von 686.400 kg an.

- Februar 2025: Winpak meldete einen Umsatz von USD 285,1 Millionen für das vierte Quartal 2024; flexible Volumina stiegen um 5 % mit einer CAPEX-Prognose von USD 110–130 Millionen für 2025.

- Januar 2025: Amcor startete Lift-Off Sprints und Lift-Off Connect und widmet jährlich USD 3 Millionen für Start-ups, die sich auf KI und nachhaltige Verpackungen konzentrieren.

Berichtsumfang des nordamerikanischen Marktes für flexible Kunststoffverpackungen

Flexible Kunststoffverpackungen bieten wirtschaftlichere und individualisierbarere Optionen für die Verpackung von Produkten. Produkte aus flexiblen Kunststoffverpackungen sind besonders nützlich in Branchen, die vielseitige Verpackungen benötigen, wie die Lebensmittel- und Getränke-, Körperpflege- und Pharmaindustrie. Sie haben aufgrund ihrer hohen Effizienz und Kosteneffizienz an Popularität gewonnen. Flexible Kunststoffverpackungen kombinieren die Vorteile von Kunststoffmaterialien wie PE und PP, ohne die Bedruckbarkeit, den Barriereschutz, die Frische oder die Benutzerfreundlichkeit des Produkts zu beeinträchtigen. Verbraucher suchen nach einfach zu bedienenden und leichten Verpackungen, und Anbieter entwickeln innovative Verpackungslösungen, um im wachsenden organisierten Einzelhandelsmarkt mit den sich ändernden Kundenbedürfnissen wettbewerbsfähig zu bleiben. Der Wechsel zu einem alternativen leichteren Material, wie flexiblen Beuteln, bietet erheblichere Energieeinsparungsvorteile.

Der Bericht über den nordamerikanischen Markt für flexible Kunststoffverpackungen ist segmentiert nach Material (Polyethylen [PE], biaxial orientiertes Polypropylen [BOPP], Castpolypropylen [CPP], Polyvinylchlorid [PVC], Ethylenvinylalkohol [EVOH] und andere Materialtypen [Polycarbonat, PHA, PLA, Acryl und ABS]), Produkttyp (Beutel, Taschen, Folien und Wickelverpackungen sowie andere Produkttypen), Endverbraucherbranche (Lebensmittel [Tiefkühlkost, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Süßwaren & Konfekt, Tiernahrung, Milchprodukte, Frischprodukte und andere Lebensmittel (Gewürze & Kräuter, Aufstriche, Saucen, Würzmittel usw.)], Getränke, Medizin und Pharmazeutika, Körper- und Haushaltspflege sowie andere Endverbraucherbranchen [Automobil, Chemie, Landwirtschaft]) und Land (Vereinigte Staaten und Kanada). Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) für alle oben genannten Segmente.

| Polyethylen (PE) |

| Polypropylen (BOPP und CPP) |

| Polyvinylchlorid (PVC) |

| Ethylenvinylalkohol (EVOH) |

| Biokunststoffe (PLA, PHA, PBS) |

| Sonstige Materialtypen |

| Beutel | Standbeutel |

| Flach- und Kissenbeutel | |

| Taschen (mit Seitenfalte, mit Aufhänger) | |

| Folien und Wickelverpackungen (Schrumpf-, Stretchfolie, Deckelfolie, MDO-PE) | |

| Sonstige Produkttypen |

| Lebensmittel | Tiefkühlkost |

| Trockenlebensmittel und Getreide | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren und Konfekt | |

| Tiernahrung | |

| Frischprodukte | |

| Milchprodukte | |

| Sonstige Lebensmittelprodukte | |

| Getränke | |

| Körper- und Haushaltspflege | |

| Medizin und Pharmazeutika | |

| Sonstige Endverbraucherbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Polyethylen (PE) | |

| Polypropylen (BOPP und CPP) | ||

| Polyvinylchlorid (PVC) | ||

| Ethylenvinylalkohol (EVOH) | ||

| Biokunststoffe (PLA, PHA, PBS) | ||

| Sonstige Materialtypen | ||

| Nach Produkttyp | Beutel | Standbeutel |

| Flach- und Kissenbeutel | ||

| Taschen (mit Seitenfalte, mit Aufhänger) | ||

| Folien und Wickelverpackungen (Schrumpf-, Stretchfolie, Deckelfolie, MDO-PE) | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Tiefkühlkost |

| Trockenlebensmittel und Getreide | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren und Konfekt | ||

| Tiernahrung | ||

| Frischprodukte | ||

| Milchprodukte | ||

| Sonstige Lebensmittelprodukte | ||

| Getränke | ||

| Körper- und Haushaltspflege | ||

| Medizin und Pharmazeutika | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Indirekter Vertrieb | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für flexible Kunststoffverpackungen derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 48,51 Milliarden und wird bis 2031 voraussichtlich USD 57,18 Milliarden erreichen.

Welches Material führt den nordamerikanischen Markt für flexible Kunststoffverpackungen an?

Polyethylen führt mit einem Anteil von 43,15 %, während Polypropylen mit einer CAGR von 6,12 % am schnellsten wächst.

Warum ist Mexiko die am schnellsten wachsende Region innerhalb des Marktes?

Nearshoring-Fertigungsprojekte und steigende Produktion von Konsumgütern treiben Mexiko bis 2031 auf eine CAGR von 5,22 %.

Wie wirken sich EPR-Gesetze auf Bundesstaatsebene auf Verarbeiter aus?

Unterschiedliche Gebührenstrukturen in fünf US-Bundesstaaten erhöhen die Compliance-Kosten um geschätzte 0,9 Prozentpunkte auf die Gesamt-CAGR.

Welches Produktformat wächst am schnellsten?

Folien und Wickelverpackungen werden voraussichtlich mit einer CAGR von 5,55 % wachsen, angetrieben durch E-Commerce-Verpackungen und die Einführung von Stretchfolien mit reduzierter Dicke.

Seite zuletzt aktualisiert am: