Marktgröße und Marktanteil für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2030) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren wird im Jahr 2025 auf 0,95 Milliarden USD geschätzt und soll bis 2030 auf 1,54 Milliarden USD anwachsen, was einer CAGR von 9,99 % über den Prognosezeitraum entspricht. Die anhaltende Einführung von KI und maschinellem Lernen treibt die Rack-Dichten über 100 kW hinaus, wodurch Flüssigkeitskühlung für Hyperscale- und Edge-Betreiber zur Notwendigkeit und nicht mehr zur Option wird. Nachhaltigkeitsvorgaben, bevorstehende PFAS-Regulierungen und Steueranreize beschleunigen den Wandel hin zu dielektrischen Flüssigkeiten, die thermische Effizienz mit geringem Treibhauspotenzial verbinden. Volatile Lieferketten bei synthetischen Kohlenwasserstoffen sowie aufkommende biobasierte Ester beeinflussen Beschaffungsstrategien, während Schwankungen bei den Halbleiterspeicherpreisen die gesamten Kapitalaufwendungen für Rechenzentren indirekt beeinflussen. Die Wettbewerbsdynamik bleibt beweglich, da etablierte Chemiekonzerne und spezialisierte Kühlanbieter darum wetteifern, neue Chemikalien zu zertifizieren, die der sich weiterentwickelnden EPA-Aufsicht entsprechen.

Wesentliche Erkenntnisse des Berichts

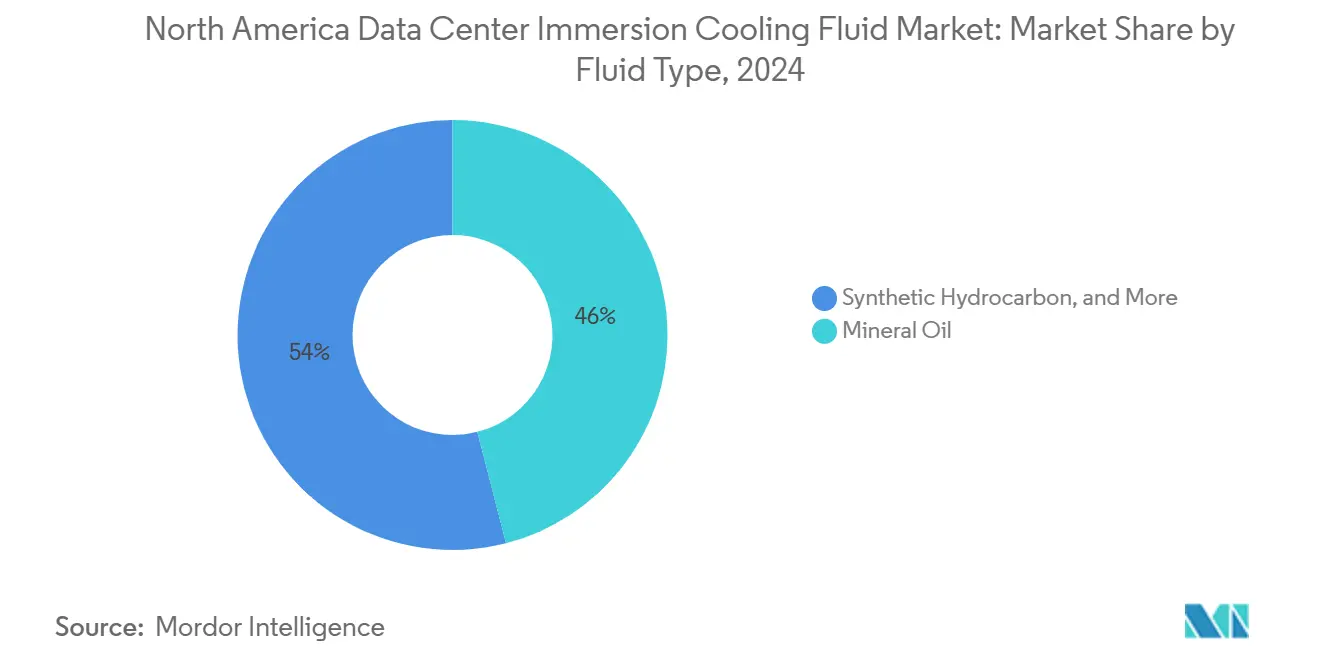

- Nach Flüssigkeitstyp führte Mineralöl im Jahr 2024 mit einem Marktanteil von 46 % am Markt für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren, während biobasierte Ester mit einer CAGR von 12,5 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Phasentyp entfielen im Jahr 2024 71 % des Marktvolumens für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren auf Einphasensysteme; Zweiphasenlösungen expandieren bis 2030 mit einer CAGR von 18 %.

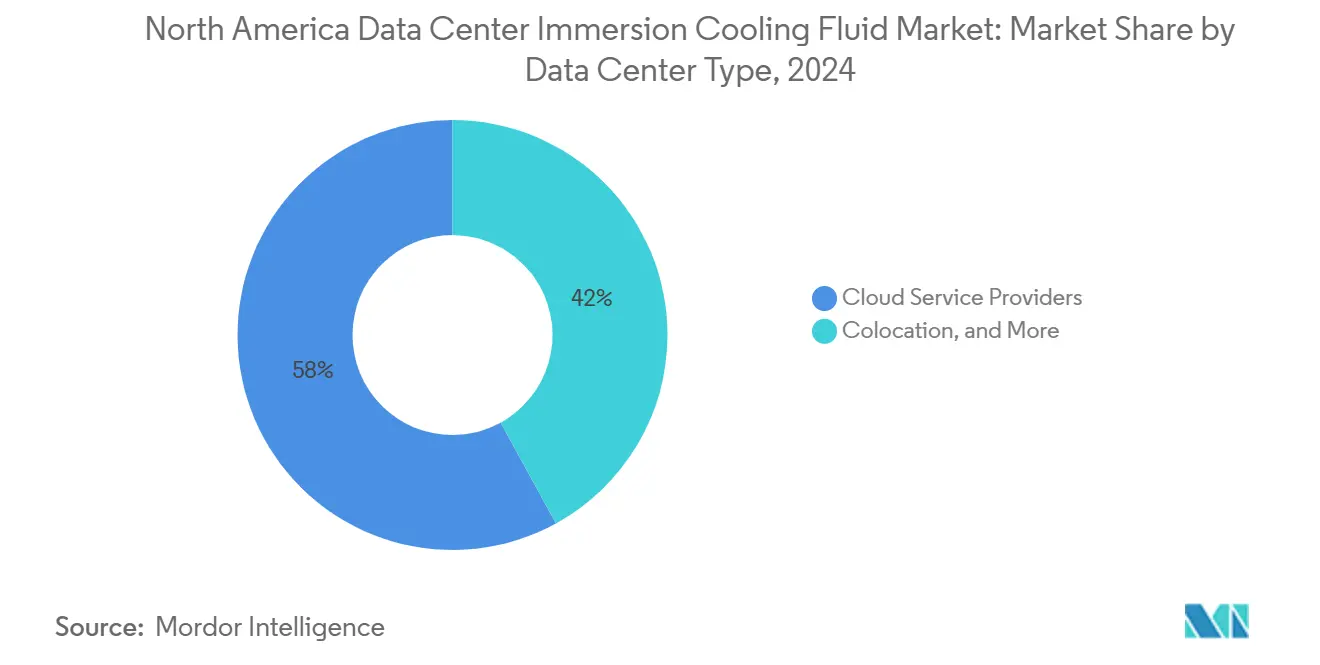

- Nach Rechenzentrumstyp hielten Cloud-Dienstanbieter im Jahr 2024 einen Marktanteil von 58 % am Marktvolumen für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren, während für Edge-Anlagen eine CAGR von 11 % bis 2030 prognostiziert wird.

- Nach Endverbraucherbranche entfiel auf IT/ITES im Jahr 2024 ein Marktanteil von 38,00 % am Marktvolumen für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren; der Sektor wächst bis 2030 mit einer CAGR von 15,60 %.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2024 einen Marktanteil von 88 % am Marktvolumen für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren, und Mexiko verzeichnet eine CAGR von 13,3 % bis 2030.

Markttrends und Erkenntnisse für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Rack-Dichten von über 100 kW | +2.80% | Hyperscale-Korridore der Vereinigten Staaten | Mittelfristig (2-4 Jahre) |

| Steigende Energiekosten-Differenziale | +2.10% | Regionen mit hohen Stromkosten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten Bundesstaaten | +1.70% | Westliche und südwestliche Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Bundesstaatliche Steueranreize | +1.30% | Vereinigte Staaten | Mittelfristig (2-4 Jahre) |

| Zunahme von KI/ML-Workloads | +1.90% | KI-Innovationszentren in den USA | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Netto-Null-Verpflichtungen | +1.10% | Multinationale Cloud-Betreiber in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rack-Dichten von über 100 kW

KI-optimierte Cluster erzielen heute Rack-Lasten von bis zu 120 kW, was Betreiber zwingt, Luftkühlung aufzugeben, die für Umgebungen von 10-15 kW ausgelegt war. Microsofts Feldversuche zeigten, dass die Immersionstechnologie Chip-Temperaturen auch bei Leistungsdichten von bis zu 120 kW pro Rack innerhalb sicherer Grenzwerte hält [1].Microsoft Corporation, "Microsoft Build 2024: Das Zeitalter des KI-PCs", Microsoft Blog, microsoft.com Sobald die Kühlinfrastruktur 40 % der Betriebskosten überschreitet, wird Immersionskühlung wirtschaftlich sinnvoll - und diese Schwelle ist bei KI-zentrierten Bauten zunehmend üblich. Grafikprozessoren der nächsten Generation verstärken die Wärmelast weiter, indem sie mehr Transistoren auf einer festen Fläche unterbringen und die Verlustleistung pro Quadratzoll über 1.000 W anheben. Unter diesen Bedingungen sind dielektrische Flüssigkeiten der einzige skalierbare Weg zur Aufrechterhaltung der thermischen Konformität im Hyperscale-Betrieb.

Steigende Energiekosten-Differenziale als Treiber für TCO-Einsparungen

Anlagen, die mehr als 0,12 USD pro kWh zahlen, können die Kühlenergie durch den Wechsel zur Immersionskühlung um 30-45 % reduzieren und den PUE von 1,4 auf etwa 1,15 senken, wie Intel-Shell-Validierungsversuche belegen [2].Intel Corp., "Shell und Intel arbeiten bei der Eintauchkühlung zusammen", Intel Newsroom, intel.com Da sich CO₂-Bepreisungsrahmen in ganz Nordamerika ausweiten, schlagen sich Energieeinsparungen direkt in niedrigeren Scope-2-Emissionen und Compliance-Gutschriften nieder. Betreiber in Hochtarifgebieten erzielen eine Amortisationszeit von 18-24 Monaten, wenn reduzierte Lüftungsanlagen, kleinere Elektroverteilerräume und geringere Kältemaschinen-Lasten einbezogen werden. Diese wirtschaftliche Logik weitet die Einführung über Hyperscale hinaus auf Colocation- und Unternehmensbauten aus, die auf aggressive Kapitalrendite-Ziele abzielen.

Wassernutzungsbeschränkungen für Rechenzentren in dürregefährdeten Bundesstaaten

Kaliforniens Notfallverordnung hält den Wasserverbrauch von Rechenzentren auf dem Niveau von 2019, was den Bau neuer Verdunstungstürme faktisch ausschließt. Arizona hat gestaffelte Tarife eingeführt, die wasserintensive Kühlung finanziell unrentabel machen. Immersionskühlung eliminiert für ein 10-MW-Rechenzentrum rund 1,8 Millionen Gallonen Wasser pro Jahr, sodass Entwickler auch in wasserknappen Gebieten Genehmigungen ohne Ausgleichsmaßnahmen sichern können. Kommunen außerhalb des Südwestens folgen diesem Beispiel, weshalb Entwickler präventiv geschlossene Flüssigkeitskühlungssysteme vorschreiben, um Anlagen gegen sich weiterentwickelnde Verordnungen zukunftssicher zu machen.

Zunahme von KI/ML-Workloads mit Anforderungen an thermische Stabilität

Temperaturschwankungen von mehr als ±2 °C beeinträchtigen die Genauigkeit neuronaler Netze; NVIDIAs H100-GPUs arbeiten optimal in einem engen Band, das die Immersionskühlung problemlos einhalten kann. Beim Training großer Sprachmodelle verlängern selbst Mikroschwankungen die Laufzeit um Wochen, was sich erheblich auf die Markteinführung von Diensten auswirkt. Edge-KI-Anwendungen wie autonomes Fahren oder Ferndiagnose unterliegen ähnlichen Einschränkungen in unkontrollierten Umgebungen. Die thermische Trägheit der Immersionskühlung hält die Bauteiltemperaturen innerhalb von ±1 °C, gewährleistet deterministische Leistung und sichert SLAs über verteilte Architekturen hinweg.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Felddaten zur Langzeitdegradation | -1.40% | Frühe Anwender in den USA | Mittelfristig (2-4 Jahre) |

| Höhere anfängliche Investitionskosten (CAPEX) | -1.80% | Kleine und mittelgroße Betreiber in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unsicherheiten in der Lieferkette | -1.20% | Global mit Engpässen bei der US-amerikanischen Verteilung | Kurzfristig (≤ 2 Jahre) |

| Ausstehender PFAS-Ausstieg | -1.60% | Vereinigte Staaten, unter EPA-Aufsicht | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Felddaten zur Langzeitdegradation von Flüssigkeiten

Die meisten Immersionsinstallationen weisen weniger als fünf Jahre Betriebsdauer auf - unzureichend im Vergleich zum 15-20-jährigen Lebenszyklus, der für Rechenzentruminfrastruktur erwartet wird. Versicherungen verlangen Aufschläge oder Ausschlüsse, bis längerfristige Betriebsdaten die dielektrische Stabilität belegen. Bedenken reichen von Oxidation bis hin zu Partikelkontamination, die ESD-Hüllkurven beschädigen könnte. 3Ms Versuche zur beschleunigten Alterung bieten eine teilweise Beruhigung, doch Betreiber betrachten Flüssigkeiten der ersten Generation nach wie vor als vergleichsweise unerprobt [3].3M Co., "Formular 10-K Jahresbericht", sec.gov

Höhere anfängliche Investitionskosten im Vergleich zur herkömmlichen Luftkühlung

Immersionssysteme kosten 800-1.200 USD pro kW gegenüber 400-600 USD für CRAC-Installationen. Die Differenz umfasst Tanks, Pumpen, Wärmetauscher, Sensoren und die Flüssigkeit selbst. Dows Finanzberichte zeigen, dass spezielle dielektrische Mischungen im Vergleich zu Handelskühlmitteln weiterhin zu einem Aufpreis angeboten werden [4].Dow Inc., "Formular 10-K Jahresbericht", sec.gov Obwohl die TCO-Ökonomie die Lücke verringert, fällt es Unternehmen mit begrenzten Investitionsbudgets schwer, den Wechsel allein auf Basis der anfänglichen Cashflow-Kennzahlen zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Biobasierte Lösungen fordern die Dominanz von Mineralöl heraus

Mineralöl behielt im Jahr 2024 mit einem Anteil von 46 % den größten Anteil am Marktvolumen für Immersionskühlflüssigkeiten in Rechenzentren, hauptsächlich weil es erschwinglich, leicht verfügbar und Anlagebetreibern gut bekannt ist. Betreiber schätzen seine dielektrische Zuverlässigkeit in Einphasenumgebungen, insbesondere bei Pilotmigrationen von Luftkühlung. Wachsende EPA-Kontrolle und ESG-Scorecards intensivieren jedoch den Fokus auf Erneuerbarkeit und umweltgerechte Entsorgung. Biobasierte Ester mit einer prognostizierten CAGR von 12,5 % erfüllen sowohl Leistungs- als auch Nachhaltigkeitskriterien. Cargills NatureCool weist gleiche Wärmeübertragungskoeffizienten wie synthetische Kohlenwasserstoffe auf und bietet gleichzeitig vollständige biologische Abbaubarkeit - eine Kombination, die dazu geführt hat, dass Hyperscale-Ausschreibungen bioesterbasierte Optionen in ihren Beschaffungszyklen für 2026 vorschreiben.

Die rasche Kommerzialisierung von Estern der nächsten Generation senkt auch die Viskosität um bis zu 15 %, verbessert die Pumpeneffizienz in Hochdichte-Tanks und erzielt zusätzliche Gewinne bei bereits ehrgeizigen PUE-Zielen. Parallel dazu bleiben synthetische Kohlenwasserstoffe eine stabile Zwischenwahl und bieten Drop-in-Kompatibilität für bestehende Mineralölinfrastruktur bei gleichzeitig deutlich niedrigeren GWP-Werten als herkömmliche Kältemittel. Fluorkohlenstoffbasierte Flüssigkeiten sehen sich trotz hervorragender Zweiphasen-Eigenschaften dem PFAS-Gegenwind ausgesetzt. Insgesamt deuten diese Trends darauf hin, dass der Markt für Immersionskühlflüssigkeiten in Rechenzentren bis zum Ende des Jahrzehnts eine schrittweise Neuausrichtung erfahren wird, bei der biobasierte Ester den Anteilsunterschied schließen.

Nach Phasentyp: Zweiphasensysteme gewinnen trotz Dominanz der Einphasensysteme an Dynamik

Einphaseninstallationen machten im Jahr 2024 71 % des Marktanteils für Immersionskühlflüssigkeiten in Rechenzentren aus und wurden aufgrund ihrer mechanischen Einfachheit und einfacheren Nachrüstmöglichkeiten in Räumen mit erhöhtem Boden bevorzugt. Tank-Designs benötigen weniger bewegliche Teile, und Betreiber, die mit CRAC-Systemen vertraut sind, finden die Lernkurve überschaubar. Dennoch offenbaren KI-Racks mit mehr als 150 kW die thermischen Grenzen von Einphasensystemen. Zweiphasenlösungen, die mit einer CAGR von 18 % wachsen sollen, bewältigen Wärmeströme von bis zu 200 W/cm² durch Siede- und Kondensationszyklen. Chemours' Opteon 2P50, das für solche Workloads validiert wurde, zeigt Dampfphasen-Transportkoeffizienten, die die Einphasen-Wärmeleitung um ein Vielfaches übertreffen.

Obwohl Bedenken hinsichtlich des Flüssigkeitsmanagements bestehen - insbesondere beim Nachfüllen nach Verdampfungsverlusten - deutet die Technologie-Roadmap auf integrierte Kondensatorplatten hin, die Dampf intern zurückgewinnen und den Wartungsaufwand minimieren. Wenn Design-Leitfäden reifen und Referenzinstallationen Zuverlässigkeit belegen, werden Zweiphasensysteme zunehmend neue Hyperscale-Pods verankern. Der Markt für Immersionskühlflüssigkeiten in Rechenzentren entwickelt sich daher entlang einer sich kreuzenden Kurvendynamik, bei der Einphasensysteme im Bestand dominant bleiben, aber Zweiphasensysteme das inkrementelle Wachstum an der Spitze der Rechentechnologie abfangen.

Nach Rechenzentrumstyp: Edge-Computing treibt die schnellste Expansion voran

Cloud-Dienstanbieter hielten im Jahr 2024 einen Marktanteil von 58 % am Marktvolumen für Immersionskühlflüssigkeiten in Rechenzentren, was auf die schiere Kapazität von Hyperscale-Bauten für das Training großer Sprachmodelle zurückzuführen ist. Ihr vorhersehbarer Erneuerungszyklus und ihre zentralisierte Beschaffung verleihen ihnen erheblichen Einfluss auf Flüssigkeitschemie-Roadmaps. Edge-Anlagen weisen jedoch mit einer CAGR von 11 % die steilste Wachstumskurve auf. LiquidStacks DataTank 4U verdeutlicht den Grund: Das kompakte Gehäuse verpackt die Vorteile der Immersionskühlung in mikro-modulare Formfaktoren, die für 5G-Turmbasen und Einzelhandelsstandorte geeignet sind.

Edge-Installationen stellen logistische Einschränkungen dar, wie begrenzte Bodenfläche, variable Umgebungstemperaturen und Fernbetrieb. Das versiegelte Tank-Design der Immersionskühlung mindert Staub- und Feuchtigkeitsrisiken und minimiert gleichzeitig die Geräuschentwicklung - ein Vorteil für Telekommunikations-Straßenschränke und Krankenhausstationen. Da KI-Inferenz in Echtzeit näher an die Nutzer verlagert wird, bringt sie Rack-Dichten mit sich, die kleine Formfaktoren nicht durch Luft abführen können. Dies stärkt die Verknüpfung zwischen Edge und Immersionskühlung und stellt sicher, dass der Markt für Immersionskühlflüssigkeiten in Rechenzentren eine diversifizierte Nachfrage jenseits zentralisierter Hyperscale-Campusse erfasst.

Nach Endverbraucherbranche: Das Gesundheitswesen führt das Wachstum durch KI-gesteuerte Anwendungen an

Das Gesundheitswesen ist auf dem Weg zu einer CAGR von 15,6 % bis 2030, da Krankenhäuser KI-gestützte Bildgebung und Bettseitenanalytik einführen, die eine konsistente Leistung und strikte Betriebszeit erfordern. Hersteller medizinischer Geräte integrieren immersionsgekühlte Edge-Boxen in Diagnosesysteme und stellen sicher, dass GPU-Cluster innerhalb von ±1 °C betrieben werden, um Inferenzfehler bei CT- und MRT-Analysen zu vermeiden. IT/ITES, obwohl ausgereift und weitreichend, rüstet weiterhin ältere Hallen für höhere Rack-Dichten nach und hält das Basisvolumen aufrecht, auch wenn das Wachstum moderater wird. BFSI findet Immersionskühlung für latenzempfindliche algorithmische Handelssysteme attraktiv, bei denen millisekunden-genaue Schwankungen direkt auf den Umsatz wirken. Behörden und Verteidigungsnutzer betonen Resilienz und Sicherheit und schreiben versiegelte dielektrische Bäder für empfindliche Server in mobilen Unterständen vor. Medien- und Unterhaltungsunternehmen setzen Immersionskühlung in Rendering-Farmen für Echtzeit-Streaming und Postproduktion ein, die nun auf 8K-Workflows abzielen.

Zwei klare Muster zeichnen sich ab: Branchen mit Echtzeit-Computing am Edge priorisieren Immersionskühlung für deterministische thermische Umgebungen, während Sektoren mit massiven zentralisierten Workloads Flüssigkeitskühlung einsetzen, um Energie und Bodenfläche zu sparen. In beiden Fällen wird Nachhaltigkeitsberichterstattung zum einheitlichen Auswahlkriterium, was den Schwung hinter biobasierten Estern und GWP-armen Synthesekältemitteln über alle Branchen hinweg stärkt.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2024 einen Marktanteil von 88 % am Marktvolumen für Immersionskühlflüssigkeiten in Rechenzentren, da Virginias \"Data Center Alley\" die mit erneuerbarer Energie betriebenen Campusse in Texas und die Unternehmenszonen in Oregon Hyperscale-Expansionen anlockten. Bundes- und staatliche Steuergutschriften sowie beschleunigte Abschreibungen im Rahmen des Inflation Reduction Act verkürzten die ROI-Zyklen und reduzierten das Risiko groß angelegter Übergänge von Luft- zu Flüssigkeitskühlung. EPA-PFAS-Regulierungen lenkten die Beschaffung in Richtung GWP-armer Chemikalien und verschafften inländischen Chemieproduzenten mit konformen Portfolios einen kommerziellen Vorteil. Strompreisspreads von 0,07 USD in Oregon bis über 0,15 USD in New York erzeugten regionale Arbitrage, die die Immersionskühlungsökonomie in Hochpreisnetzen verstärkte.

Mexiko ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,3 % bis 2030. Nearshoring-Fertigung stimuliert die lokale Computernachfrage, beispielhaft durch Foxconns NVIDIA-Serveranlage, die Produktion mit Vor-Ort-Testlaboren verbindet, die fortschrittliche Kühlung benötigen. Die Aktivierung der Google-Cloud-Region Querétaro und die AWS-Expansion unterstreichen das Hyperscale-Interesse angesichts attraktiver Grundstückskosten und verbesserter Glasfaserverbindungen. Wasserknappheit entlang industrieller Korridore bewegt Architekten ebenfalls zur Immersionskühlung, um teure Trinkwassernutzung zu vermeiden und städtische Genehmigungsanforderungen zu erfüllen.

Kanada verzeichnet eine stetige Expansion, gestützt durch kohlenstoffarme Wasserkraftnetze in Quebec und British Columbia. Kalte Umgebungstemperaturen ermöglichen Economizer-Modi, die synergetisch mit Immersionskühlkreisläufen wirken und Betreibern erlauben, den annualisierten PUE auch ohne mechanische Kühlung unter 1,10 zu drücken. CO₂-Bepreisungsgesetze treiben Anlagen weiter zu GWP-armen oder biobasierten Kühlmitteln, um steigende Emissionsabgaben zu vermeiden.

Wettbewerbslandschaft

Der nordamerikanische Markt für Immersionskühlflüssigkeiten in Rechenzentren ist mäßig fragmentiert. Chemiekonzerne wie Chemours und Shell setzen Skalenvorteile bei der Rohstoffbeschaffung und der regulatorischen Compliance ein. Spezialisierte Unternehmen wie LiquidStack und Green Revolution Cooling differenzieren sich durch schlüsselfertige Tanks und Steuerungssoftware, die Implementierungszeiten verkürzen. Patentpower beeinflusst die Verhandlungsmacht; Chemours' Schutzwall bei Zweiphasen-geistigem Eigentum erschwert den Markteintritt für Generika, während 3M kritische dielektrische Formulierungen hält, auch nachdem ein Ausstieg aus der kommerziellen PFAS-Produktion angekündigt wurde.

Weißflecken-Möglichkeiten liegen in der bioesterbasierten Forschung und Entwicklung. Castrol und TotalEnergies haben Flüssigkeiten auf der Basis erneuerbarer Rohstoffe eingeführt, die auf Hyperscaler abzielen, die sich zu Netto-Null-Lieferketten verpflichten. Vertivs USD-150-Millionen-Expansion in Ohio steigert die inländische Fertigungskapazität für Tanks und Wärmetauscher und signalisiert wachsendes Nachfragevertrauen. Gleichzeitig erweitern regionale Distributoren wie Engineered Fluids ihre Logistiknetzwerke nach Mexiko und Mittelamerika, um Vorlaufzeitrisiken im grenzüberschreitenden Versand zu mindern.

Der Preiswettbewerb bleibt gegenüber Langzeitperformance, Nachhaltigkeitsausweisen und Anbieterunterstützung sekundär. Hyperscaler vergeben Aufträge unter der Bedingung mehrjähriger Flüssigkeitsgarantien und Rücknahme-Programme für das Lebensende, was die Marktzutrittsbarrieren für kleinere Anbieter ohne Serviceinfrastruktur erhöht. Die daraus resultierende Wettbewerbsposition begünstigt etablierte Anbieter mit integrierten Produktions-, Forschungs- und Entwicklungs- sowie Kundendienst-Kapazitäten.

Branchenführer im Markt für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren

The Dow Chemical Company

Exxon Mobil Corporation

The Chemours Company

3M

Schneider Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Vertiv reservierte 150 Millionen USD für die Erweiterung seines Werks in Westerville, Ohio, für die Produktion von Immersionskühlsystemen und fügte automatisierte Linien hinzu, die auf KI-fähige Rechenzentruminstallationen ausgerichtet sind.

- Dezember 2024: Shell stellte DLC Fluid S3 vor, einen synthetischen Kohlenwasserstoff, der die Wärmeleitfähigkeit gegenüber Mineralöl-Basiswerten um 25 % verbessert und auf Einphasen-Hyperscale-Installationen abzielt.

- November 2024: Castrol brachte ON Direct Liquid Cooling PG 25 auf den Markt, einen vollständig biologisch abbaubaren biobasierten Ester, der die Betriebszeitanforderungen von Unternehmen erfüllt.

- Oktober 2024: FUCHS SE eröffnete ein 50-Millionen-USD-Forschungs- und Entwicklungszentrum in Michigan, das sich auf dielektrische Flüssigkeiten der nächsten Generation für den Automobil- und Rechenzentrumseinsatz konzentriert.

- September 2024: HF Sinclair brachte eine budgetorientierte Flüssigkeitslinie für Edge-Computing-Betreiber auf den Markt, die nach kostengünstigen Alternativen suchen.

Berichtsumfang des Markts für Immersionskühlflüssigkeiten in nordamerikanischen Rechenzentren

| Mineralöl |

| Synthetische Kohlenwasserstoffe |

| Fluorkohlenstoffbasierte Flüssigkeiten |

| Biobasierte Ester |

| Einphasig |

| Zweiphasig |

| Cloud-Dienstanbieter |

| Colocation |

| Vor-Ort/Unternehmen/Edge |

| IT/ITES |

| BFSI |

| Gesundheitswesen |

| Behörden und Verteidigung |

| Medien und Unterhaltung |

| Weitere Endverbraucher |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Flüssigkeitstyp | Mineralöl |

| Synthetische Kohlenwasserstoffe | |

| Fluorkohlenstoffbasierte Flüssigkeiten | |

| Biobasierte Ester | |

| Nach Phasentyp | Einphasig |

| Zweiphasig | |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter |

| Colocation | |

| Vor-Ort/Unternehmen/Edge | |

| Nach Endverbraucherbranche | IT/ITES |

| BFSI | |

| Gesundheitswesen | |

| Behörden und Verteidigung | |

| Medien und Unterhaltung | |

| Weitere Endverbraucher | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell führt Nordamerika Immersionskühlflüssigkeiten für KI-Rechenzentren ein?

Der Markt für Immersionskühlflüssigkeiten in Rechenzentren in der Region wächst von 2025 bis 2030 mit einer CAGR von 9,99 %, was beschleunigte KI-Rack-Installationen widerspiegelt.

Welcher Flüssigkeitstyp gewinnt den meisten Marktanteil gegenüber Mineralöl?

Biobasierte Ester sind die am schnellsten wachsende Kategorie mit einer CAGR von 12,5 %, angetrieben durch Nachhaltigkeitsvorgaben.

Was macht Zweiphasenkühlung für Hyperscaler attraktiv?

Zweiphasensysteme bewältigen Wärmeströme von bis zu 200 W/cm² und wachsen mit einer CAGR von 18 %, um Dichten von über 150 kW pro Rack zu bewältigen.

Warum sind Edge-Standorte für die künftige Nachfrage wichtig?

Edge-Anlagen verzeichnen eine CAGR von 11 %, da Immersionskühlung kompakte, staubdichte Kühlung an entlegenen oder platzbeschränkten Standorten ermöglicht.

Wie wird die PFAS-Regulierung die Flüssigkeitswahl beeinflussen?

EPA-Ausstiegsfristen zwingen Betreiber zum Wechsel zu GWP-armen Synthese-Kältemitteln oder biobasierten Estern und gestalten die künftige Beschaffung neu.

Seite zuletzt aktualisiert am: