Nordamerika Markt für Customer Journey Analytics – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

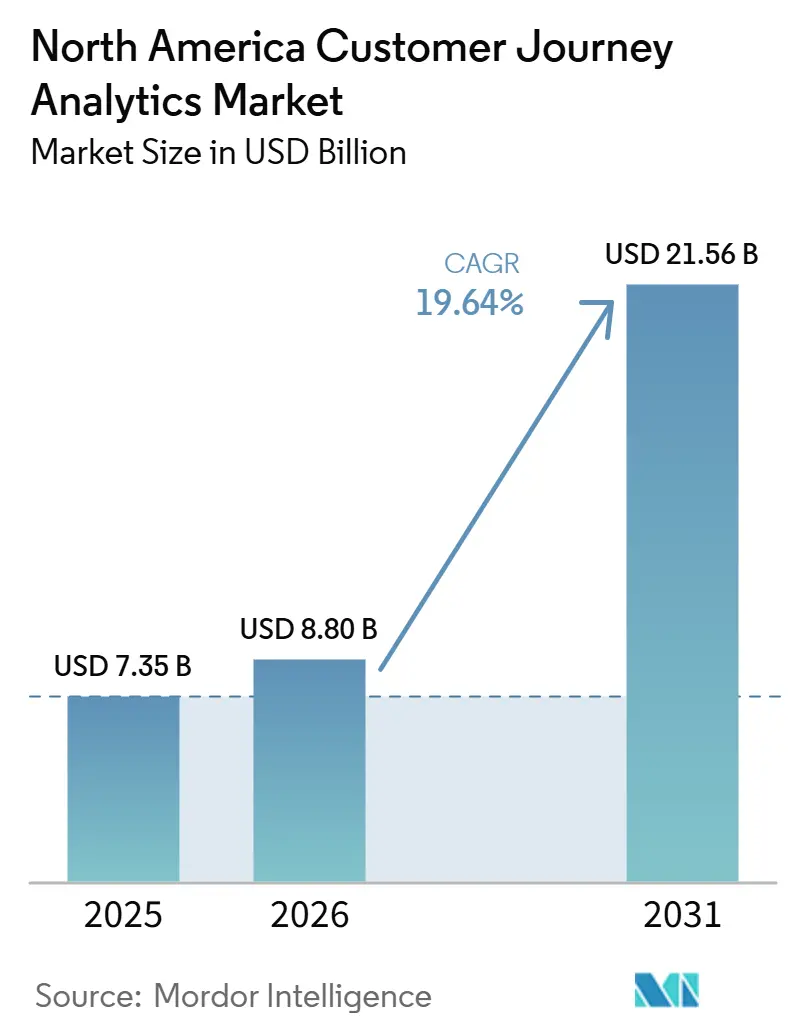

| Marktgröße im Basisjahr (2025) | 7.35 Milliarden US-Dollar |

| Marktgröße (2026) | 8.80 Milliarden US-Dollar |

| Marktgröße (2031) | 21.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.64% CAGR |

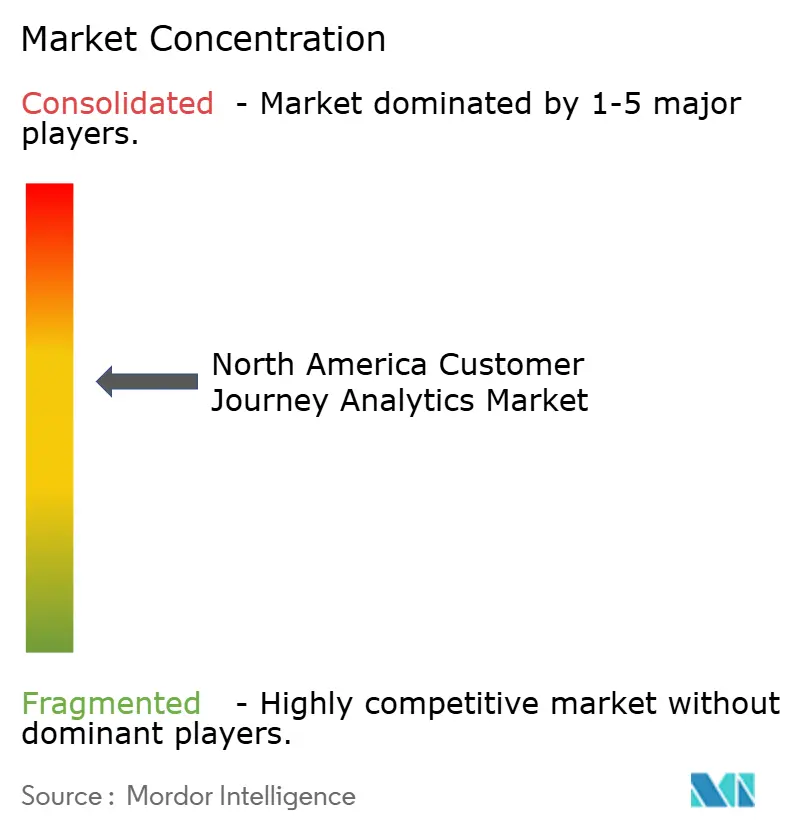

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Customer Journey Analytics – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Customer Journey Analytics wird voraussichtlich von 7,35 Milliarden USD im Jahr 2025 und 8,80 Milliarden USD im Jahr 2026 auf 21,56 Milliarden USD bis 2031 anwachsen, was einer CAGR von 19,64 % zwischen 2026 und 2031 entspricht. Das Wachstum des nordamerikanischen Marktes für Customer Journey Analytics wird durch eine deutliche Verlagerung von berichtsorientierter Analytik hin zu Systemen vorangetrieben, die eine Echtzeit-Entscheidungsfindung in Marketing-, Vertriebs- und Serviceumgebungen unterstützen. Die Nachfrage steigt auch, weil Unternehmen eine einheitliche, konsistente Sicht auf das Kundenverhalten über Websites, Apps, Kontaktzentren und Offline-Kanäle hinweg anstreben, und dieses Bedürfnis macht Journey-Intelligence zunehmend zu einem zentralen Bestandteil von Betriebsmodellen. Der nordamerikanische Markt für Customer Journey Analytics profitiert zudem von einer starken Cloud-Akzeptanz, da die Cloud-Bereitstellung mit den kontinuierlichen Aktualisierungen, dem elastischen Rechenbedarf und den umfassenderen Integrationsanforderungen KI-gestützter Plattformen übereinstimmt. Gleichzeitig wird der Markt durch Ausgaben für Orchestrierungs-, Bindungs- und Personalisierungsanwendungsfälle vorangetrieben, während KMU, das Gesundheitswesen und die Biowissenschaften sowie Mexiko schneller wachsen als ältere Nachfragezentren. Das Wachstum wird nach wie vor durch die Einhaltung von Datenschutzvorschriften, die Einwilligungsverwaltung und die Kosten für die Integration von Journey-Tools in bestehende CRM-, ERP- und Kontaktzentrumssysteme gebremst, doch dieselben Einschränkungen treiben Käufer auch zu ausgereifteren Plattformen und stärkerem Dienstleistungssupport.

Wichtigste Erkenntnisse des Berichts

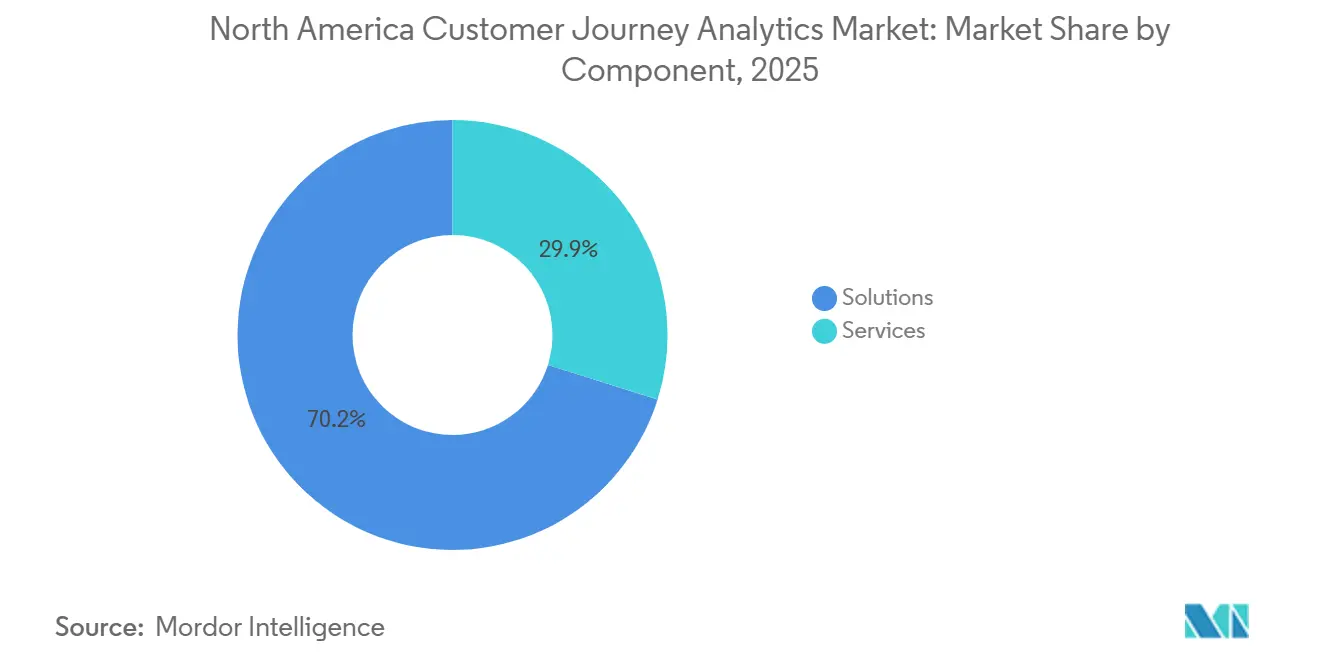

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 70,15 % am nordamerikanischen Markt für Customer Journey Analytics, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,59 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 65,29 % des nordamerikanischen Marktes für Customer Journey Analytics auf die Cloud, die voraussichtlich mit einer CAGR von 22,09 % bis 2031 das am schnellsten wachsende Modell bleiben wird.

- Nach Anwendung entfielen im Jahr 2025 58,11 % des Umsatzes des nordamerikanischen Marktes für Customer Journey Analytics auf Journey-Mapping und Visualisierung, während Kampagnen- und Journey-Orchestrierung bis 2031 voraussichtlich mit einer CAGR von 21,43 % wachsen wird.

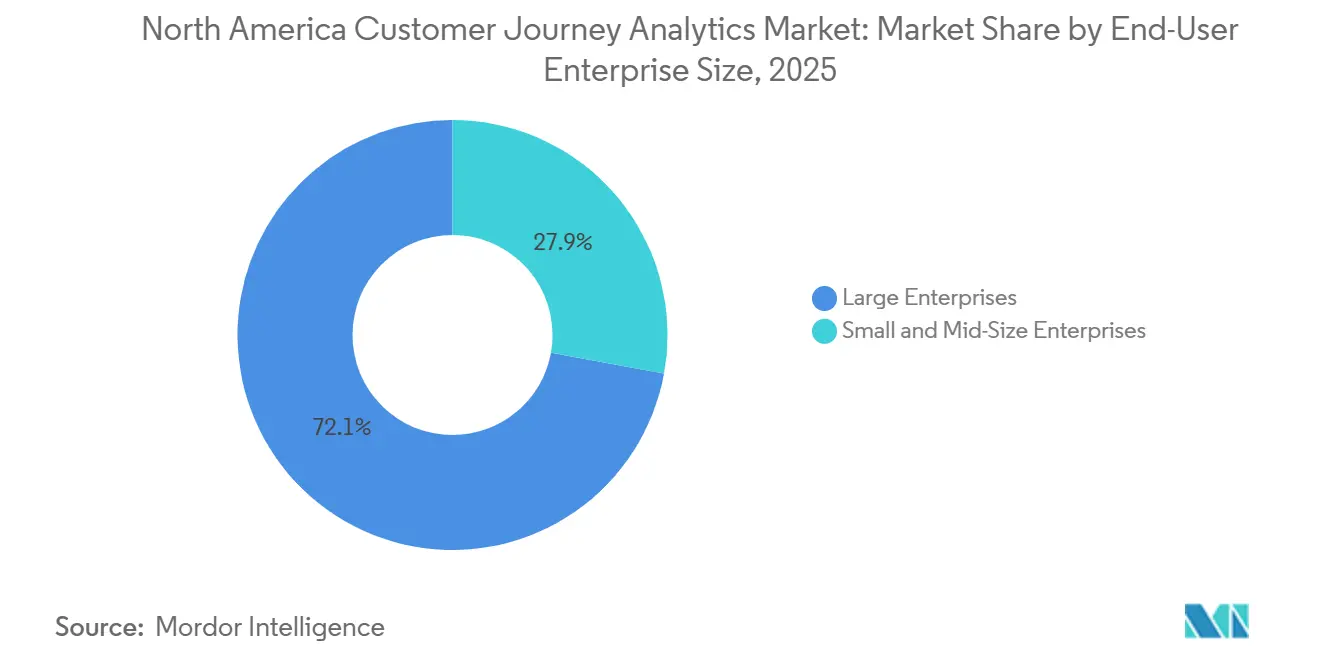

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 72,14 % des Marktes auf Großunternehmen, während KMU voraussichtlich das höchste Wachstum mit einer CAGR von 22,38 % bis 2031 verzeichnen werden.

- Nach Endnutzerbranche führte Einzelhandel und eCommerce den nordamerikanischen Markt für Customer Journey Analytics mit einem Umsatzanteil von 28,44 % im Jahr 2025 an, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 64,31 % am nordamerikanischen Markt für Customer Journey Analytics, während Mexiko bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 21,77 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Customer Journey Analytics

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung KI-gestützter Journey-Erkenntnisse | +5.2% | Global, konzentriert auf US-amerikanische Unternehmens- und SaaS-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach einheitlicher Kundentransparenz | +4.1% | USA und Kanada, mit Ausweitung auf Mexiko im Zuge der Nearshoring-Beschleunigung | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Personalisierung des Omnichannel-Erlebnisses | +3.8% | USA, Kanada und Mexiko im Einzelhandel, Finanzdienstleistungen und eCommerce | Mittelfristig (2–4 Jahre) |

| Echtzeit-Abwanderungsreduzierung und Priorisierung der Kundenbindung | +2.9% | USA, Kanada und Mexiko in den Bereichen SaaS, Telekommunikation, Gesundheitswesen und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Einführung einer datenschutzorientierten Analysearchitektur | +2.1% | USA und Kanada, wobei Kalifornien und Quebec die Standards prägen | Mittelfristig (2–4 Jahre) |

| Ausweitung von Journey Analytics auf Revenue Operations | +1.8% | US-amerikanische Unternehmens- und kanadische B2B-Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung KI-gestützter Journey-Erkenntnisse

Agentische KI treibt den nordamerikanischen Markt für Customer Journey Analytics in eine stärker ausführungsorientierte Phase, da Unternehmen nun erwarten, dass Plattformen Maßnahmen empfehlen und auslösen, anstatt nur zu erklären, was geschehen ist. Diese Veränderung ist bedeutsam, weil Journey-Daten nicht mehr nur nach dem Ende einer Kampagne oder eines Serviceereignisses genutzt werden, und Käufer zunehmend Systeme wünschen, die reagieren können, während die Interaktion noch aktiv ist. Adobe machte diesen Wandel deutlicher sichtbar, als es die Customer Journey Analytics B2B Edition einführte und die Rolle der Journey-Intelligence auf breitere Experience-Workflows ausweitete, was zeigt, wie Analytik enger mit der Entscheidungsfindung auf Konto- und Stakeholder-Ebene verknüpft wird. Salesforce verstärkte dieselbe Richtung mit der Einführung von Agentforce 3 und hob autonome Problemlösung, Beobachtbarkeit und breiteren Sprachsupport hervor, was alles darauf hindeutet, dass Kunden-Journeys mit weniger menschlicher Verzögerung interpretiert und bearbeitet werden. Der praktische Effekt auf den nordamerikanischen Markt für Customer Journey Analytics besteht darin, dass jede KI-gestützte Interaktion mehr Verhaltensdaten generiert und damit den Wert von Plattformen erhöht, die Signale kanalübergreifend organisieren und verwalten können. Langfristig verlagert sich der Wettbewerb dadurch hin zu Modellqualität, Orchestrierungsgeschwindigkeit und Governance-Tiefe, anstatt zu einfacher Dashboard-Breite.

Steigende Nachfrage nach einheitlicher Kundentransparenz

Der nordamerikanische Markt für Customer Journey Analytics wächst auch, weil viele Unternehmen nach wie vor Schwierigkeiten haben, das Kundenverhalten über Websites, mobile Apps, Commerce-Systeme, Kontaktzentren und Offline-Transaktionen hinweg in einer einzigen nutzbaren Ansicht zu verbinden. Dieses Problem ist schwerer zu ignorieren geworden, weil KI-gestützte Empfehlungen nur so stark sind wie die Qualität und Kontinuität der zugrunde liegenden Identitäts- und Ereignisdaten. Adobe adressierte dieses Problem im Juni 2025 mit der Einführung der Customer Journey Analytics B2B Edition mit Analysen auf Konto-, Einkaufsgruppen- und Opportunity-Ebene, die die einheitliche Transparenz in komplexe Unternehmenskaufumgebungen über Consumer-Journeys hinaus erweitert. NICE bewegte sich ebenfalls in diese Richtung, indem es die Integration mit Salesforce Data Cloud verstärkte, da der Zero-Copy-Zugriff die Notwendigkeit reduziert, Datensätze systemübergreifend zu duplizieren, und Organisationen hilft, mit verbundenen Daten zu arbeiten, ohne eine weitere Ebene der Datenbewegung und -abstimmung hinzuzufügen.[1]NICE, "NICE vertieft Partnerschaft mit Salesforce zur Beschleunigung der End-to-End-Orchestrierung von Kundenservice-Workflows," NICE, nice.com Der Bedarf an einheitlicher Transparenz ist daher keine Berichtspräferenz; er wird zu einer grundlegenden Betriebsanforderung für Unternehmen, die konsistente Personalisierung, Kundenbindungs-Workflows und funktionsübergreifende Kundenverantwortung anstreben. Da sich diese Anforderung ausbreitet, bevorzugt der nordamerikanische Markt für Customer Journey Analytics Anbieter, die mehrere Datenumgebungen überbrücken können, anstatt innerhalb einer einzigen Funktion isoliert zu bleiben.

Anforderungen an die Personalisierung des Omnichannel-Erlebnisses

Personalisierungsanforderungen treiben den nordamerikanischen Markt für Customer Journey Analytics weiterhin an, da Unternehmen unter Druck stehen, Interaktionen über digitale und unterstützte Kanäle hinweg verbunden erscheinen zu lassen. Dieser Bedarf ist nicht mehr auf Marketingteams beschränkt, da Service-, Commerce-, Produkt- und Treuefunktionen alle darauf angewiesen sind zu verstehen, wo ein Kunde war, was er versucht hat und wo Reibungspunkte aufgetreten sind. SAP und Google Cloud weiteten ihre Partnerschaft im April 2026 aus, um Multi-Agenten-KI für die Orchestrierung von Kundenerlebnissen einzusetzen, und dieser Schritt zeigte, wie Personalisierungslogik direkt in Betriebssysteme eingebettet wird, die bereits Bestands-, Auftrags- und Interaktionshistorie enthalten. Contentsquare ergänzte im März 2026 die Erfassung von Journey-Signalen aus Websites, mobilen Apps, KI-Assistenten und Support-Gesprächen, was die wachsende Bandbreite an Kanälen widerspiegelt, die Unternehmen nun überwachen müssen, um ein vollständiges Bild von Absicht und Abbruch zu erhalten. Da immer mehr Touchpoints messbar werden, suchen Käufer nach Journey-Tools, die Verhalten kanalübergreifend verbinden können, anstatt jede Umgebung isoliert zu optimieren. Dies ist ein Grund dafür, dass der nordamerikanische Markt für Customer Journey Analytics Ausgaben von statischem Mapping hin zu dauerhafter Orchestrierung und kanalübergreifender Intervention verlagert.

Echtzeit-Abwanderungsreduzierung und Priorisierung der Kundenbindung

Die Abwanderungsreduzierung bleibt einer der stärksten kurzfristigen Ausgabenauslöser im nordamerikanischen Markt für Customer Journey Analytics, da Kundenbindungsanwendungsfälle oft schneller Geschäftswert zeigen als umfassendere Transformationsprogramme. Unternehmen können in der Regel eine verpasste Verlängerung, einen fehlgeschlagenen Onboarding-Pfad oder eine Service-Eskalation mit spezifischen Verhaltensweisen verknüpfen, was die Rechtfertigung von Echtzeit-Journey-Monitoring einfacher macht als größere, langsamere Analyse-Rollouts. Salesforce unterstrich diese Logik durch Agentforce 3 und verwies auf Fälle, in denen autonome Bearbeitung den Verwaltungsaufwand reduzierte und Kundenergebnisse verbesserte, was den Fall für schnellere Interventionen auf Basis von Live-Journey-Signalen stärkt. Medallia und Ada bewegten sich im Januar 2026 ebenfalls in diese Richtung, indem sie Experience-Intelligence mit einer KI-nativen Plattform kombinierten, um Signale in automatisierte Aktionen über Self-Service- und Live-Support-Umgebungen hinweg umzuwandeln. Dies ist bedeutsam, weil eine Plattform, die ein Käufer einmal für die Abwanderungsprävention nutzt, oft auf Kampagnenauslöser, Service-Design und Umsatz-Follow-up ausgeweitet wird. Dieser Expansionspfad gibt dem nordamerikanischen Markt für Customer Journey Analytics eine breitere Basis wiederkehrender Nachfrage als ein reines Berichtstool.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit bestehenden Datensystemen | -3.2% | US-amerikanische Unternehmen, mit Auswirkungen auf Kanada in den Bereichen Banken, Telekommunikation und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Datenschutz und Einwilligungsverwaltung | -2.4% | USA und Kanada, insbesondere Kalifornien und Quebec | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Unternehmens-Rollouts | -1.9% | US-amerikanischer Mittelstand und Großunternehmen sowie Kanada im Einzelhandel und Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Mangel an Implementierungstalenten für Journey Analytics | -1.4% | Nordamerikaweit, insbesondere außerhalb der großen US-amerikanischen Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit bestehenden Datensystemen

Die Integration bleibt das hartnäckigste betriebliche Hemmnis im nordamerikanischen Markt für Customer Journey Analytics, da viele Käufer nach wie vor getrennte CRM-, ERP-, Commerce-, Service- und Kontaktzentrumsumgebungen verwalten, die über mehrere Technologiezyklen hinweg aufgebaut wurden. Die Herausforderung ist nicht nur technischer Natur, da jedes System oft eigene Eigentumsregeln, benutzerdefinierte Workflows und Definitionen des Kundendatensatzes hat. NICE reagierte auf dieses Problem im August 2025, indem es die Integration mit Salesforce Service Cloud und Data Cloud erweiterte, einschließlich Zero-Copy-bidirektionalem Zugriff, was direkt eine der größten Ursachen für Bereitstellungsverzögerungen und duplizierte Datenbewegungen adressierte. Selbst mit besseren Konnektoren benötigen viele Organisationen noch lange Implementierungsfenster, bevor Journey Analytics betrieblich zuverlässig wird, was die Akzeptanz bei mittelgroßen Unternehmen ohne dedizierte Engineering-Teams verlangsamt. Der Effekt auf den nordamerikanischen Markt für Customer Journey Analytics besteht darin, dass die Beschaffung oft Anbieter mit stärkerem Service, bewährten Konnektorbibliotheken und klareren Migrationspfaden bevorzugt, anstatt die breiteste Funktionsliste. Dies erklärt auch, warum Dienstleistungen schneller wachsen als Lösungen, da Käufer häufig nach der ersten Bereitstellung laufende Integrationsunterstützung benötigen.

Einschränkungen durch Datenschutz und Einwilligungsverwaltung

Datenschutzregeln verlangsamen einige Programme im nordamerikanischen Markt für Customer Journey Analytics, da die kanalübergreifende Verhaltenserfassung nun in einem engeren Einwilligungs- und Governance-Umfeld stattfindet. Unternehmen können nicht mehr davon ausgehen, dass das Sammeln von mehr Ereignissen automatisch zu besserer Analytik führt, da schlecht gestaltete Einwilligungsabläufe und unkontrollierte Datennutzung operationelle und rechtliche Risiken erhöhen können. OneTrust stellte fest, dass Änderungen im Jahr 2026 im Zusammenhang mit Einwilligung, Verbraucherrechten und KI-Governance Organisationen dazu veranlassen, Datenschutzkontrollen früher im Implementierungsprozess in Kundendatenflüsse einzubauen. Dies verändert die Art und Weise, wie Plattformen ausgewählt werden, da Käufer zunehmend wünschen, dass Identitätsverwaltung, Einwilligungsbehandlung und automatisierte Entscheidungsaufsicht nahe an Journey Analytics sitzen, anstatt in einer separaten Compliance-Schicht. Es schränkt auch ein, wie aggressiv einige Unternehmen die Personalisierung ausweiten, insbesondere in Sektoren, die sensible Finanz-, Gesundheits- oder Haushaltsdaten verarbeiten. Infolgedessen stehen Anbieter im nordamerikanischen Markt für Customer Journey Analytics unter zunehmendem Druck, nicht nur analytische Leistungsfähigkeit, sondern auch Kontrolle, Prüfbarkeit und richtlinienbewusste Ausführung nachzuweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen, während Dienstleistungen strategisches Gewicht gewinnen

Lösungen machten im Jahr 2025 70,15 % des Umsatzes aus und hielten Softwareplattformen im Mittelpunkt des nordamerikanischen Marktes für Customer Journey Analytics. Unternehmen bevorzugten nach wie vor zweckgebundene Systeme, da Journey Analytics Ereigniserfassung, Identitätsverknüpfung, Visualisierung, Orchestrierung und Governance in einer Form erfordert, die interne Teams selten schnell aufbauen oder in vergleichbarem Umfang pflegen. Diese Präferenz ist struktureller Natur und nicht vorübergehend, da die meisten Käufer eine bewährte Betriebsumgebung bevorzugen, anstatt ihren eigenen Stack über mehrere Abteilungen hinweg zu erstellen und zu unterstützen. Lösungen profitieren auch von der Art und Weise, wie die Beschaffung in größeren Organisationen funktioniert, wo Standardisierung und Anbieterverantwortung genauso wichtig sind wie analytische Flexibilität. Dies hielt den nordamerikanischen Markt für Customer Journey Analytics in Plattformausgaben verankert, selbst als die Implementierungsanforderungen komplexer wurden.

Dienstleistungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 22,59 % wachsen, was sie zum am schnellsten wachsenden Segment macht. Das Wachstum bei Dienstleistungen spiegelt mehr als nur Einrichtungsarbeiten wider, da viele Bereitstellungen nun verwaltete Optimierung, Integrationsunterstützung, Journey-Design, Governance-Abstimmung und Change Management nach dem Start erfordern. Pegasystems stärkte diese Richtung im Juni 2026, als es Customer Engagement Studio einführte und die KI-Bereitstellung enger mit verwalteten Workflows und Ergebnissen verknüpfte, was ein Modell unterstützt, bei dem der Wert zunehmend an Ausführungsunterstützung und nicht nur an Lizenzzugang gebunden ist. In der Customer Journey Analytics Branche bedeutet diese Verlagerung, dass Anbieter mit starken Professional- und Managed-Services-Angeboten Konten besser schützen können, sobald die Plattform Teil des täglichen Betriebs wird. Es erklärt auch, warum der nordamerikanische Markt für Customer Journey Analytics Anbieter belohnt, die Software, Implementierungstiefe und messbare Geschäftsergebnisse in einer einzigen Beziehung kombinieren können.

Nach Bereitstellungsmodus: Cloud gibt das Tempo vor, während regulierte Käufer Alternativen erhalten

Die Cloud machte im Jahr 2025 65,29 % des nordamerikanischen Marktes für Customer Journey Analytics aus und wird bis 2031 voraussichtlich auch das schnellste Wachstum mit einer CAGR von 22,09 % verzeichnen. Diese Kombination ist wichtig, weil sie zeigt, dass die Migration noch im Gange ist und die Cloud noch keinen Punkt erreicht hat, an dem das Wachstum aufgrund von Reife natürlich nachlässt. Käufer entscheiden sich weiterhin für die Cloud, weil sie das Infrastrukturmanagement reduziert, eine schnellere Funktionsbereitstellung ermöglicht und den elastischen Rechenbedarf KI-gestützter Analytik erfüllt. Sie erleichtert auch das Hinzufügen neuer Signaltypen und die Unterstützung neuer Kanäle, ohne auf lokale Infrastruktur-Upgrades warten zu müssen. Der nordamerikanische Markt für Customer Journey Analytics behandelt die Cloud daher weiterhin nicht nur als Hosting-Modell, sondern als Basisarchitektur für schnellere Experimente und breitere Journey-Transparenz.

Contentsquare spiegelte dieses Muster im März 2026 wider, indem es die Signalerfassung auf Websites, mobile Apps, KI-Assistenten und Support-Gespräche über einen Cloud-nativen Ansatz ausweitete. Dies ist bedeutsam, weil die Kanalerweiterung zur Norm wird und Cloud-Plattformen besser positioniert sind, neue Datentypen ohne erhebliche Bereitstellungsreibung aufzunehmen. On-Premises-Modelle behalten ihren Wert im Gesundheitswesen und in Finanzdienstleistungen, wo Organisationen eine größere Kontrolle über sensible Daten und interne Überprüfungsprozesse aufrechterhalten können. Hybride Setups bleiben auch für Großunternehmen relevant, die die Flexibilität von Analytik und Orchestrierung wünschen, während sie ausgewählte Datensätze in kontrollierten internen Umgebungen halten. In der Customer Journey Analytics Branche behalten diese Alternativen eine Rolle, aber der nordamerikanische Markt für Customer Journey Analytics bewegt sich eindeutig auf Cloud-First-Kaufmuster zu, da die meisten neuen KI-geführten Anwendungsfälle in skalierbareren Umgebungen besser funktionieren.

Nach Anwendung: Journey-Mapping hält die Basis, während Orchestrierung neue Ausgaben anzieht

Journey-Mapping und Visualisierung hielten 58,11 % des Umsatzes von 2025, was sie zum größten Anwendungsbereich im nordamerikanischen Markt für Customer Journey Analytics machte. Diese Führungsposition ergibt sich daraus, dass die meisten Organisationen damit beginnen, den Kundenpfad sichtbar zu machen, bevor sie Live-Interventionen, Attributionsverfeinerungen oder automatisierte Personalisierung versuchen. Mapping bleibt nützlich, weil es Teams hilft, sich auf gemeinsame Schmerzpunkte, doppelte Schritte und Unterbrechungen über Kanäle und Abteilungen hinweg auszurichten. Es ist auch einfacher in eine Organisation einzuführen, die noch Vertrauen in Kundendaten und gemeinsame Metriken aufbaut. Aus diesen Gründen verlässt sich der nordamerikanische Markt für Customer Journey Analytics weiterhin auf Mapping als Einstiegspunkt für viele Erstprogramme.

Kampagnen- und Journey-Orchestrierung wird jedoch bis 2031 voraussichtlich mit einer CAGR von 21,43 % wachsen, was signalisiert, dass sich die Käuferprioritäten von der Beobachtung zur Aktion verlagern. Pega unterstützte diese Richtung im Juni 2026 mit Customer Engagement Studio, das Brieferstellung, KI-gestützte Entscheidungsfindung und Live-personalisierte Aktionen in einem einzigen, verwalteten Arbeitsbereich verband. Mit dem Wachstum der Orchestrierung steigen auch die Wechselkosten, da Kampagnenlogik, Zielgruppenentscheidungsregeln und Identitätsbeziehungen eng mit der gewählten Plattform verknüpft werden. Kundenverhalten und Attribution bleiben wichtig, da Unternehmen die Messung rund um First-Party-Daten neu aufbauen, während Marken- und Produktmanagement eine Rolle bei Konsistenz und Planung behalten. Im nordamerikanischen Markt für Customer Journey Analytics verlagert sich der Schwerpunkt daher auf Anwendungen, die die Lücke zwischen Signalerkennung und automatisierter Aktion schließen, auch wenn Mapping heute noch die größte installierte Basis ausmacht.

Nach Endnutzer-Unternehmensgröße: Großunternehmen halten die Mehrheit, während KMU aufholen

Großunternehmen machten im Jahr 2025 72,14 % des Umsatzes aus und haben damit das größte Gewicht im nordamerikanischen Markt für Customer Journey Analytics. Ihr Vorsprung spiegelt größere Datenvolumen, breitere Kanal-Footprints und stärkere Budgets für Integration, Governance und funktionsübergreifende Bereitstellung wider. Große Organisationen stehen auch unter größerem Druck, die Kundentransparenz über Marken, Länder, Geschäftsbereiche und Servicefunktionen hinweg zu standardisieren, was Journey Analytics leichter zu rechtfertigen macht. In vielen Fällen verfügen sie bereits über die unterstützenden Cloud-, CRM- und Kontaktzentrumsysteme, die sich schneller mit Journey-Tools verbinden lassen als bei kleineren Unternehmen. Dies hielt den nordamerikanischen Markt für Customer Journey Analytics auf Umsatzebene unter Unternehmenskäufern konzentriert, auch als neuere Segmente begannen, sich zu beschleunigen.

KMU werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 22,38 % verzeichnen und damit die historische Akzeptanzlücke verringern. Cloud-native Bereitstellung, modulare Preisgestaltung, vorgefertigte Konnektoren und einfachere Einrichtung reduzieren die Barrieren, die einst fortschrittliche Journey Analytics für kleinere Organisationen unerreichbar machten. Amplitude verstärkte diese Richtung im Jahr 2026, als es agentische KI-Analytik für Produkterlebnisse einführte und ein Modell hervorhob, das den Aufwand an Spezialisten reduziert, der benötigt wird, um nützliche Erkenntnisse zu generieren. Salesforce erweiterte auch den Zugang mit Agentforce 3, indem es Funktionen und Sprachabdeckung erweiterte und kleineren Teams half, mit Automatisierung bei geringerer betrieblicher Reibung zu arbeiten.[2]Salesforce, "Salesforce startet Agentforce 3, um die größten Hindernisse bei der Skalierung von KI-Agenten, Transparenz und Kontrolle zu lösen," Salesforce Investor Relations, investor.salesforce.com Der nordamerikanische Markt für Customer Journey Analytics gewinnt daher unterhalb des Unternehmenstiers neue Tiefe, und das ist bedeutsam, weil KMU-Wachstum eine größere installierte Basis unterstützen kann, ohne die Premium-Rolle zu verändern, die Großkunden weiterhin spielen.

Nach Endnutzerbranche: Einzelhandel und eCommerce führen die Ausgaben an, während Gesundheitswesen und Biowissenschaften beschleunigen

Einzelhandel und eCommerce machten im Jahr 2025 28,44 % des Umsatzes aus und standen damit an der Spitze des nordamerikanischen Marktes für Customer Journey Analytics. Ihr Vorsprung ist mit der schieren Anzahl messbarer Touchpoints verbunden, da Käufer sich durch Suche, digitale Anzeigen, Websites, Apps, Geschäfte, Lieferaktualisierungen und Post-Purchase-Support auf verbundene Weise bewegen, die konstante Verhaltenssignale erzeugen. Der kommerzielle Wert der Optimierung ist in diesem Segment auch klarer, da Änderungen bei Abbruch, Konversion und Wiederkauf oft schnell verfolgt werden können. Einzelhandels- und eCommerce-Unternehmen testen auch häufiger Angebote und Journeys als stark regulierte Sektoren, was den Bedarf an Systemen erhöht, die Pfade kontinuierlich überwachen und vergleichen können. Dies machte den nordamerikanischen Markt für Customer Journey Analytics besonders relevant für Unternehmen, die auf hochvolumige, schnelllebige Kundeninteraktionen angewiesen sind.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen, was sie zur am schnellsten wachsenden Endnutzerbranche im nordamerikanischen Markt für Customer Journey Analytics macht. Der Sektor entwickelt sich schneller, weil Patienten- und Mitgliederinteraktionen zunehmend über digitale Kanäle stattfinden und Anbieter und Kostenträger eine bessere Transparenz über Navigationsprobleme, Abbruchpunkte und Serviceverwirrung benötigen. Eine Studie aus dem Jahr 2026 in Scientific Reports demonstrierte einen reproduzierbaren Rahmen für die digitale Journey-Analyse unter Verwendung von Ereignisdaten aus Gesundheits-Apps in großem Maßstab, was zeigte, dass Journey Analytics praktische Änderungen der Benutzererfahrung bei sehr hohen Ereignisvolumen unterstützen kann. Das Wachstum im Gesundheitswesen spiegelt auch eine breitere Verlagerung hin zu erlebnisgeführter Bindung und Servicequalität wider, bei der Organisationen nicht nur Ergebnisse, sondern auch den Pfad verstehen müssen, der zu Unzufriedenheit oder Abbruch geführt hat. In der Customer Journey Analytics Branche gehören Gesundheitswesen und Biowissenschaften zu den vielversprechendsten Vertikalen für Anbieter, die Datenschutzanforderungen mit detaillierter Verhaltensanalyse in Einklang bringen können.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 64,31 % am nordamerikanischen Markt für Customer Journey Analytics und sind damit der klare Umsatzführer in der Region. Das Land führt, weil es eine dichte Basis von Unternehmenskäufern mit breiter Cloud-Akzeptanz, reifen Kundendatenumgebungen und einer großen Konzentration von Plattformanbietern und Servicepartnern kombiniert. Der nordamerikanische Markt für Customer Journey Analytics ist in den Vereinigten Staaten auch weiter entwickelt, weil Journey-Daten mit Vertrieb, Service, Commerce und Revenue Operations auf eine Weise verknüpft sind, die über das reine Kampagnenreporting hinausgeht. Dies gibt US-amerikanischen Käufern mehr Anwendungsfälle pro Bereitstellung und unterstützt höhere Ausgaben pro Konto. Datenschutzregeln prägen auch Designentscheidungen direkter, da Einwilligung, automatisierte Entscheidungsaufsicht und breitere Daten-Governance-Erwartungen Unternehmen dazu zwingen, Journey Analytics kontrollierbarer und prüfbarer zu gestalten.

Die Anbieteraktivität verstärkt weiterhin die Vereinigten Staaten als wichtigstes Testfeld für neue Fähigkeiten im nordamerikanischen Markt für Customer Journey Analytics. Salesforce nutzte Agentforce 3, um Transparenz, Kontrolle und autonome Ausführung zu betonen, und diese Themen spiegeln wider, was große US-amerikanische Unternehmen nun von analytiknahen Plattformen erwarten, anstatt was sie als optionale Innovation betrachten. Adobe erweiterte auch die Journey-Intelligence mit der Customer Journey Analytics B2B Edition, die besonders in den Vereinigten Staaten relevant ist, wo Multi-Stakeholder-Kauf und Entscheidungsfindung auf Kontoebene in der Unternehmens-Nachfragegenerierung üblich sind.[3]Adobe, "Ankündigung der Adobe Customer Journey Analytics B2B Edition," Adobe, business.adobe.com Kanada nimmt eine bedeutende Position ein, weil Käufer aus dem Finanzdienstleistungs- und Telekommunikationsbereich strukturierte Kundendatenpraktiken schätzen und zunehmend datenschutzbewusste Journey-Transparenz über digitale Kanäle hinweg benötigen. Das Land bietet auch Raum für eine Expansion im Mittelstand, da Cloud-native Modelle Bereitstellungsbarrieren senken und fortschrittlichere Tools über die größten Organisationen hinaus zugänglich machen.

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 21,77 % wachsen, was es zur am schnellsten wachsenden Geografie im nordamerikanischen Markt für Customer Journey Analytics macht. Das Wachstum wird durch expandierende digitale Commerce-Aktivitäten, steigende Nachfrage nach besserer Kundentransparenz und verbesserte Zugänglichkeit von Unternehmensplattformen für spanischsprachige Teams unterstützt. Salesforce stärkte die Zugänglichkeit, als Agentforce 3 die Sprachabdeckung auf Spanisch ausweitete, was für die Akzeptanz und interne Nutzbarkeit in kundenorientierten Umgebungen wichtig ist. Anbieter, die lokalisierte Schnittstellen mit skalierbarer Cloud-Bereitstellung kombinieren können, werden in Mexiko wahrscheinlich mehr Whitespace finden als im reiferen US-Segment. Das bedeutet, dass der nordamerikanische Markt für Customer Journey Analytics in Bezug auf den aktuellen Umsatz regional unausgewogen bleibt, aber sein zukünftiges Wachstumsprofil durch schnellere Akzeptanz außerhalb der größten etablierten Basis verbreitert wird.

Wettbewerbslandschaft

Der nordamerikanische Markt für Customer Journey Analytics ist auf Unternehmensebene mäßig konsolidiert, wo eine Reihe etablierter Anbieter für Kundenerlebnisse, Analytik und Unternehmenssoftware in den Bereichen Datenkonnektivität, KI-Tiefe, Orchestrierungsfähigkeit und Bereitstellungsunterstützung konkurrieren. Der Wettbewerb wird zunehmend davon geprägt, wer Journey-Erkenntnisse mit Aktionen innerhalb derselben Betriebsumgebung verbinden kann, da Käufer weniger Übergaben zwischen Analyse, Inhalt, Serviceantwort und Kampagnenausführung wünschen. Deshalb bewegt sich der Markt von eigenständigen Dashboards hin zu Plattformen, die über CDP-, CRM-, Kontaktzentrum- und Commerce-Systeme hinweg koordinieren können. Der nordamerikanische Markt für Customer Journey Analytics zeigt auch zunehmenden Druck auf Anbieter, Interoperabilität nachzuweisen, da Unternehmen die Abhängigkeit von isolierten Tools reduzieren möchten, die Datenbewegung und Governance-Belastungen hinzufügen. Infolgedessen sind Partnerschaften, Konnektortiefe und Kontrollrahmen nun fast genauso wichtig wie analytische Funktionen.

Mehrere strategische Schritte in den Jahren 2025 und 2026 veranschaulichen, wie Anbieter versuchen, ihre Position zu stärken. NICE vertiefte seine Partnerschaft mit Salesforce im August 2025, um Workflow-Orchestrierung, Bring-Your-Own-Contact-Center-Fähigkeiten und Zero-Copy-Integration mit Data Cloud zu unterstützen und damit den Datenzugriff über Service- und Analyseumgebungen hinweg zu verbessern. Medallia kooperierte im Januar 2026 mit Ada, um Erfahrungssignale in automatisierte Aktionen umzuwandeln, was zeigt, wie Feedback-Intelligence und agentische Ausführung enger miteinander verknüpft werden. SAP und Google Cloud weiteten ihre Arbeit an Multi-Agenten-KI für die Orchestrierung von Kundenerlebnissen im April 2026 aus, was hervorhob, wie große Unternehmensplattformen Journey-Intelligence näher an operative Systeme heranführen, anstatt sie in einer separaten Analyseschicht zu belassen.[4]SAP, "SAP und Google Cloud erweitern Partnerschaft zur Bereitstellung von Multi-Agenten-KI," SAP News, news.sap.com Jeder dieser Schritte unterstützt dasselbe Wettbewerbsmuster, bei dem der Wert zunehmend aus vernetzter Ausführung und nicht nur aus der Generierung von Erkenntnissen kommt. Dies ist ein Grund dafür, dass der nordamerikanische Markt für Customer Journey Analytics für kleinere Punktlösungen an der Spitze schwerer zu durchdringen ist.

Gleichzeitig lässt der Markt noch Raum für Herausforderer, die sich in neueren Signalumgebungen schneller bewegen. Contentsquare tat dies im März 2026, indem es die Analytik auf KI-Assistenten-Traffic und Support-Gespräche ausweitete, was ihm half, Verhaltensbereiche anzusprechen, die einige größere etablierte Anbieter langsamer abgedeckt hatten. Amplitude drängt auch von der Produktanalytik-Seite, indem es die KI-gestützte Interpretation vereinfacht und fortschrittliche Analysen ohne große Spezialistenteams einfacher nutzbar macht. Sobald jedoch Orchestrierung, Identitätslogik und funktionsübergreifende Workflows eingebettet sind, steigen die Wechselkosten für Unternehmen schnell, was größere Anbieter schützt, die bereits tief im Betriebssystem verankert sind. Der nordamerikanische Markt für Customer Journey Analytics bleibt daher offen für Innovationen, aber der stärkste Wettbewerbsvorteil ergibt sich nach wie vor aus breiter Integration, Live-Ausführungsfähigkeit und dauerhaften Kundenbeziehungen.

Marktführer der nordamerikanischen Customer Journey Analytics Branche

Salesforce, Inc.

Microsoft Corporation

Oracle Corporation

Adobe Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Contentsquare gab am 24. Juni 2026 eine Partnerschaft mit Dust bekannt und verband seine Customer-Experience-Intelligence-Plattform über einen MCP-Konnektor mit der KI-Agenten-Umgebung von Dust für Unternehmen, wodurch Teams Live-Verhaltensdaten direkt aus KI-Arbeitsbereichen abfragen können, ohne zwischen Analyse-Dashboards wechseln zu müssen, und Journey-Intelligence als nativen Input für KI-gestützte Unternehmens-Workflows positioniert wird.

- Juni 2026: Adobe gab am 10. Juni 2026 die allgemeine Verfügbarkeit von CX Enterprise Coworker bekannt, einer agentischen KI-Lösung, die CX-Workflows in den Bereichen Analytik, Inhalt und Journey-Orchestrierung für über 20.000 globale Marken automatisiert. Das auf offenen MCP- und A2A-Standards aufgebaute und mit AWS, Anthropic, Google Cloud und Microsoft interoperable Produkt meldete KI-beeinflusste ARR von mehr als einem Drittel der gesamten Q4 FY2025-Buchungen und ein 13-faches Wachstum bei agentischen Suite-Tests.

- Juni 2026: Pegasystems stellte Pega Customer Engagement Studio auf der PegaWorld am 8. Juni 2026 vor und ermöglicht es Marketingfachleuten, in Minuten von einem Kampagnen-Brief zu Live-KI-orchestrierten, personalisierten Aktionen überzugehen. Das Produkt integriert Pega- und Drittanbieter-Agenten in einem einzigen verwalteten Arbeitsbereich auf Basis von Pega Customer Decision Hub und soll später im Jahr 2026 mit Pega Infinity '26 ausgeliefert werden, zusammen mit einer Umstellung auf ergebnisbasierte KI-Preisgestaltung.

- April 2026: SAP und Google Cloud weiteten ihre strategische Partnerschaft aus, um Multi-Agenten-KI für die Orchestrierung von Kundenerlebnissen einzusetzen, mit dem Ziel der allgemeinen Verfügbarkeit in H2 2026. Die kombinierte Lösung verbindet SAP Customer Experience and Engagement Cloud mit Google Gemini KI und Echtzeit-Verhaltenssignalen, einschließlich Bestands-, Auftrags- und Kundeninteraktionshistorie, für orchestrierte, KI-gestützte Personalisierung.

Berichtsumfang des nordamerikanischen Marktes für Customer Journey Analytics

Der nordamerikanische Markt für Customer Journey Analytics umfasst Softwareplattformen und zugehörige Dienstleistungen, die es Organisationen ermöglichen, Kundeninteraktionen über mehrere Touchpoints und Kanäle während des gesamten Kundenlebenszyklus zu verfolgen, zu analysieren, zu visualisieren und zu optimieren. Diese Lösungen sammeln und vereinheitlichen Kundendaten aus digitalen, physischen und hybriden Engagement-Kanälen, um umsetzbare Erkenntnisse über Kundenverhalten, Präferenzen, Journey-Muster und Engagement-Effektivität zu liefern. Die steigende Nachfrage nach personalisierten Kundenerlebnissen, die wachsende Akzeptanz von Omnichannel-Engagement-Strategien, steigende Investitionen in künstliche Intelligenz und fortschrittliche Analytik sowie der Bedarf an Echtzeit-Kundenintelligenz treiben den Markt an. Diese Lösungen helfen Organisationen, Kundengewinnung, -bindung, -zufriedenheit und Marketingleistung zu verbessern, indem sie datengestützte Entscheidungsfindung und Journey-Optimierung über Branchen hinweg ermöglichen.

Der Bericht zum nordamerikanischen Markt für Customer Journey Analytics ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Anwendung (Journey-Mapping und Visualisierung, Kampagnen- und Journey-Orchestrierung, Marken- und Produktmanagement sowie Kundenverhalten und Attribution), Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen [BFSI], Einzelhandel und eCommerce, Informationstechnologie und Telekommunikation, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Reisen und Gastgewerbe, Automobil und Mobilität sowie sonstige Endnutzerbranchen) und Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Journey-Mapping und Visualisierung |

| Kampagnen- und Journey-Orchestrierung |

| Marken- und Produktmanagement |

| Kundenverhalten und Attribution |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und eCommerce |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Reisen und Gastgewerbe |

| Automobil und Mobilität |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Journey-Mapping und Visualisierung |

| Kampagnen- und Journey-Orchestrierung | |

| Marken- und Produktmanagement | |

| Kundenverhalten und Attribution | |

| Nach Endnutzer-Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und eCommerce | |

| Informationstechnologie und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Medien und Unterhaltung | |

| Reisen und Gastgewerbe | |

| Automobil und Mobilität | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den nordamerikanischen Customer Journey Analytics Bereich?

Die Größe des nordamerikanischen Marktes für Customer Journey Analytics wird voraussichtlich von 7,35 Milliarden USD im Jahr 2025 und 8,80 Milliarden USD im Jahr 2026 auf 21,56 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 19,64 %.

Welches Bereitstellungsmodell führt die Akzeptanz in Nordamerika an?

Cloud ist das führende Modell mit einem Anteil von 65,29 % im Jahr 2025 und ist auch der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 22,09 % bis 2031.

Welcher Anwendungsbereich generiert derzeit den meisten Umsatz?

Journey-Mapping und Visualisierung ist die größte Anwendung mit einem Anteil von 58,11 % am Umsatz von 2025, da viele Organisationen ihre Programme damit beginnen, den Kundenpfad sichtbar zu machen, bevor sie zur Live-Orchestrierung übergehen.

Welche Kundengruppe wächst nach Unternehmensgröße am schnellsten?

KMU sind das am schnellsten wachsende Unternehmensgrößensegment mit einer prognostizierten CAGR von 22,38 % bis 2031, da Cloud-native Preisgestaltung und einfachere Bereitstellungsmodelle die Akzeptanzbarrieren senken.

Welcher Endnutzersektor bietet das stärkste Wachstumspotenzial?

Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich am schnellsten mit einer CAGR von 21,05 % bis 2031 wachsen, unterstützt durch steigende digitale Interaktionsvolumen und stärkere Nachfrage nach Transparenz über Patienten- und Mitglieder-Journeys.

Welches Land trägt den meisten Umsatz bei und welches wächst am schnellsten?

Die Vereinigten Staaten führten die Region im Jahr 2025 mit einem Anteil von 64,31 % an, während Mexiko bis 2031 voraussichtlich die höchste Wachstumsrate mit einer CAGR von 21,77 % verzeichnen wird.

Seite zuletzt aktualisiert am: