Nordamerika Coiled-Tubing-Dienstleistungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

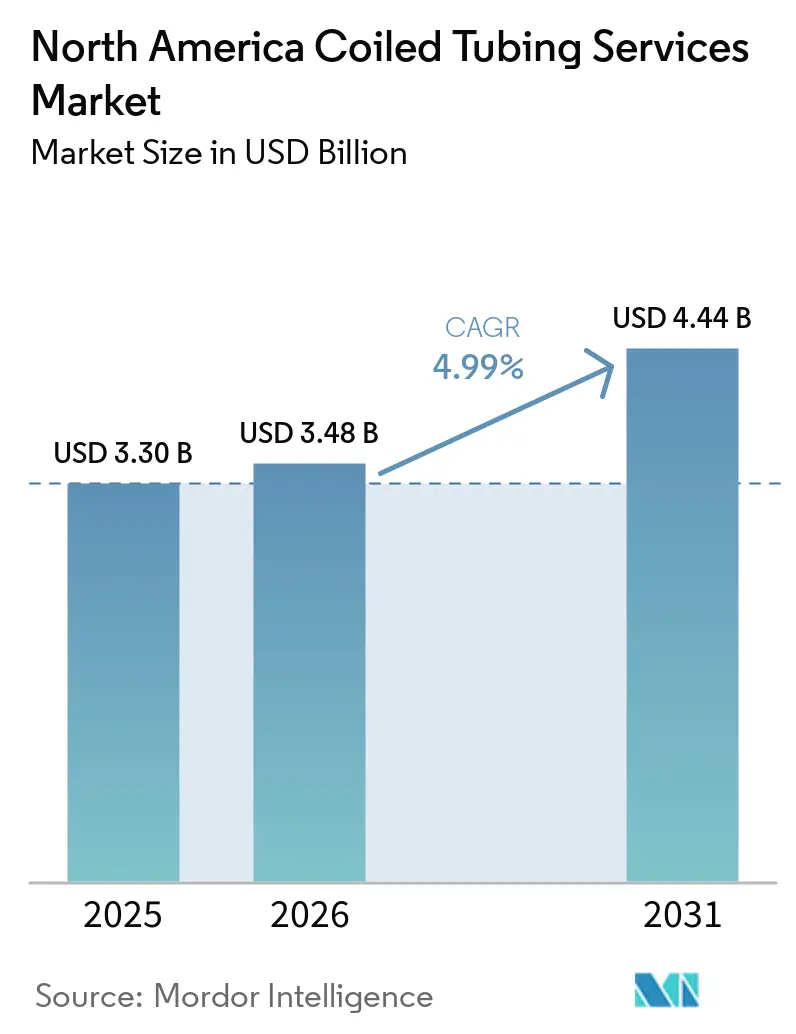

| Marktgröße im Basisjahr (2025) | 3.30 Milliarden US-Dollar |

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 4.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Coiled-Tubing-Dienstleistungen Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Coiled-Tubing-Dienstleistungen Marktes wird voraussichtlich von USD 3,30 Milliarden im Jahr 2025 auf USD 3,48 Milliarden im Jahr 2026 wachsen und bis 2031 USD 4,44 Milliarden bei einem CAGR von 4,99 % über den Zeitraum 2026–2031 erreichen. Anhaltende Schieferproduktivität, längere Lateralabschnitte und ein steigender Bedarf an der Stilllegung von Tiefwasserbohrungen halten das Aktivitätsniveau hoch, auch wenn der Einsatz von Bohranlagen nachlässt. Betreiber bevorzugen zunehmend bohranlagenfreie Interventionen zur Wiederherstellung des Flusses in alternden Horizontalbohrungen – eine Verlagerung, die die Nachfrage über Konjunkturzyklen hinweg stabilisiert. Echtzeit-Glasfaser-Telemetrie, elektrifizierte Einheiten und automatisierte Steuerungssysteme entwickeln sich von Premium-Optionen zu Basisspezifikationen, was die Margen für Flotten, die auf veraltete hydraulische Ausrüstung angewiesen sind, unter Druck setzt. Gleichzeitig entstehen durch die Diversifizierung in die Wartung von Geothermie- und Kohlenstoffabscheidungsbohrungen antizyklische Einnahmequellen, die die Rohölpreisvolatilität absichern.

Wichtigste Erkenntnisse des Berichts

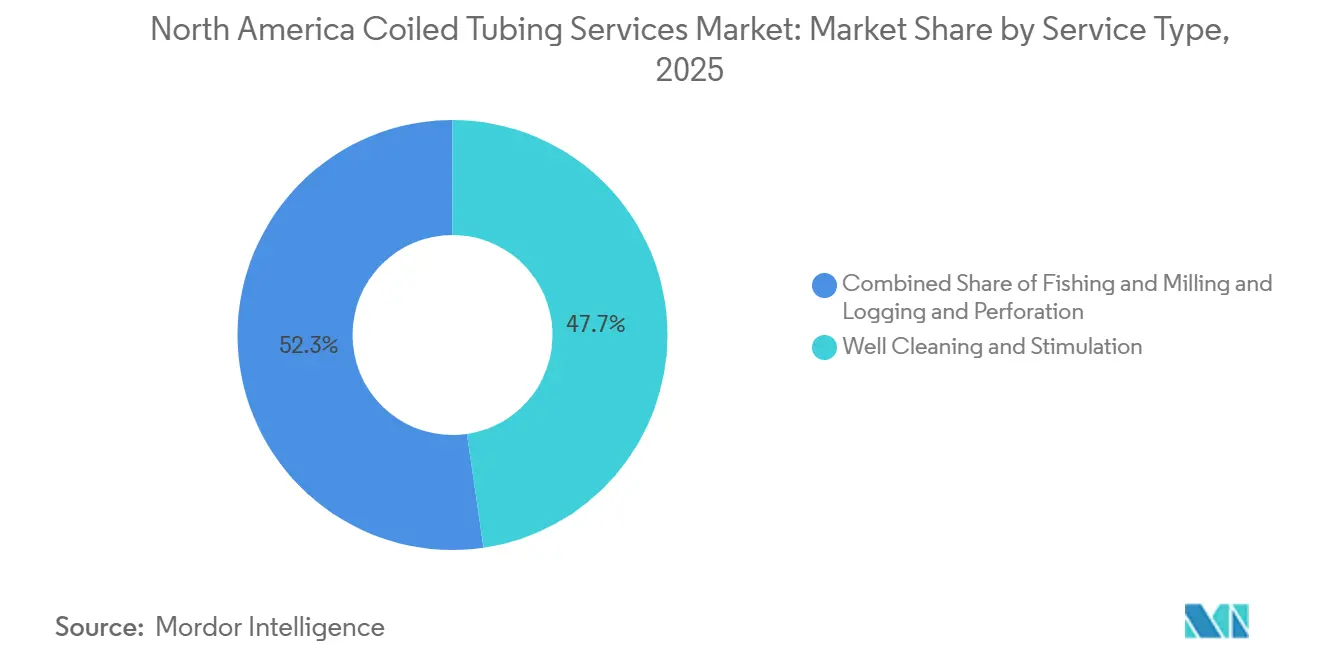

- Nach Dienstleistungsart entfiel auf Bohrlochreinigungs- und Stimulationsdienstleistungen im Jahr 2025 ein Marktanteil von 47,7 % am Nordamerika Coiled-Tubing-Dienstleistungen Markt, mit einem CAGR von 5,3 % bis 2031.

- Nach Rohrdurchmesser werden Einheiten von 2 bis 2,5 Zoll den schnellsten CAGR von 5,6 % verzeichnen, während Rohrstränge bis zu 2 Zoll im Jahr 2025 einen Anteil von 39,5 % an der Marktgröße des Nordamerika Coiled-Tubing-Dienstleistungen Marktes hielten.

- Nach Anwendung dominierte die Bohrlochintervention mit einem Umsatzanteil von 59,2 % im Jahr 2025 und wird bis 2031 einen CAGR von 5,2 % aufrechterhalten.

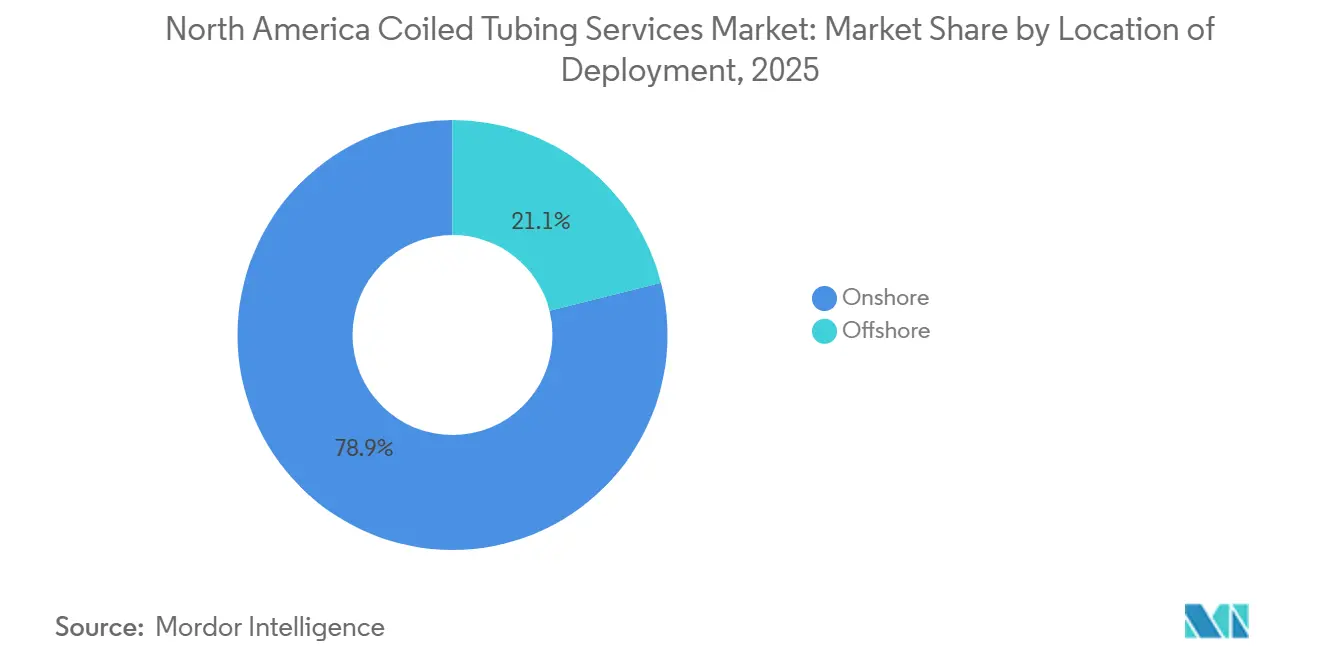

- Nach Einsatzort wird der Offshore-Umsatz voraussichtlich mit einem CAGR von 6,1 % wachsen und damit das größere Onshore-Segment übertreffen, das 78,9 % des Umsatzes im Jahr 2025 hielt.

- Nach Geografie entfielen auf die Vereinigten Staaten 75,6 % des Umsatzes im Jahr 2025, und es wird ein CAGR von 5,4 % auf der Grundlage der Aktivitäten im Permian Basin erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Coiled-Tubing-Dienstleistungen Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schiefergetriebener Boom bei Bohrlochinterventionen | + 1.8% | Vereinigte Staaten (Permian, Eagle Ford, Bakken), Westkanadisches Sedimentbecken | Mittelfristig (2–4 Jahre) |

| Kostenvorteil bohranlagenfreier Coiled-Tubing-Einheiten für reife Bohrungen | + 1.2% | Vereinigte Staaten (alle wichtigen Becken), Kanada (Alberta, Saskatchewan) | Langfristig (≥ 4 Jahre) |

| Automatisierung und Echtzeit-Datenadoption | + 1.0% | Nordamerika-weit, frühe Gewinne im Permian und im Tiefwasser des Golfs von Mexiko | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Geothermie- und CCUS-Nachrüstungen | + 0.6% | Vereinigte Staaten (Texas Golfküste, Kalifornien, Utah Geothermie), Kanada (Alberta CCUS-Hubs) | Langfristig (≥ 4 Jahre) |

| Elektrifizierte/Hybride Coiled-Tubing-Einheiten für ESG-Ziele | + 0.4% | Nordamerika-weit, konzentriert in Regionen mit Emissionsberichtspflichten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierte/Hybride Coiled-Tubing-Einheiten für ESG-Ziele

KLX Energy Services' Whisper-Serie elektrische Einheit reduzierte den Dieselverbrauch bei einem Permian-Projekt um 40 % und half Betreibern, die Scope-1-Ziele im Rahmen des kanadischen CO₂-Preises von CAD 80 pro Tonne zu erfüllen [4]KLX Energy Services, „Whisper Series Electric Coiled Tubing,” klxes.com. Während der Zugang zum Stromnetz den Einsatz in abgelegenen Bakken-Feldern noch einschränkt, verzeichnen Bohranlagenstandorte mit Strominfrastruktur durch Kraftstoffeinsparungen Amortisationszeiten von unter 18 Monaten.

Kostenvorteil bohranlagenfreier Coiled-Tubing-Einheiten für reife Bohrungen

Die Mobilisierung einer Workover-Bohranlage kostet USD 15.000–25.000 pro Tag und erfordert häufig eine Woche vor Ort, während eine Coiled-Tubing-Einheit in vier Stunden zu Kosten von unter USD 10.000 pro Tag aufgebaut werden kann. Die Kostenreduzierung von 30–50 % und bis zu 80 % geringere Emissionen bei Plug-and-Abandonment-Projekten veranlassen Betreiber in Texas, Oklahoma und Alberta, bohranlagenfreie Techniken einzusetzen, wenn WTI nahe USD 70 pro Barrel gehandelt wird [1]HydraWell, „HydraCT Plug-and-Abandonment Case Study,” hydrawell.com.

Automatisierung und Echtzeit-Datenadoption

Glasfasersysteme wie Baker Hughes' TeleCoil und Schlumbergers ACTive übertragen Bohrlochdrücke und -temperaturen in Echtzeit an die Oberfläche, verhindern kostspielige Bergungsläufe und reduzieren die Nebenausfallzeit um etwa 20 % [2]Baker Hughes, „TeleCoil Real-Time Intervention,” bakerhughes.com. Betreiber betrachten „blinde” Interventionen in hochwertigen Horizontalbohrungen, bei denen ein einziger Fehler USD 0,5 Millionen Umsatz vernichten kann, inzwischen als inakzeptabel.

Nachfrage nach Geothermie- und CCUS-Nachrüstungen

Das US-Energieministerium identifiziert Coiled Tubing als bevorzugte Methode zur Überwachung von Kohlenstoffabscheidungsbohrungen, da es Logging-Werkzeuge einsetzen kann, ohne die Bohrung abzutöten. Schlumberger steigerte kürzlich die Leistung eines Geothermiekraftwerks um 14 MW nach einer Coiled-Tubing-Säurewäsche und bewies damit die sektorübergreifende Relevanz der Technologie [3]Schlumberger, „ACTive Fiber-Optic Intervention Technology,” slb.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität | -0.8% | Nordamerika-weit, am stärksten in US-Schieferbecken und kanadischen Ölsanden | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Coiled-Tubing-Arbeitskräften | -0.5% | Vereinigte Staaten (Permian, Bakken, Eagle Ford), Kanada (Alberta, Saskatchewan, British Columbia) | Mittelfristig (2–4 Jahre) |

| Strenge HSE-Vorschriften | -0.4% | Vereinigte Staaten (OSHA-Zuständigkeit), Kanada (provinzielle Arbeitsschutzvorschriften), Mexiko (STPS-Aufsicht) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

WTI lag 2025 im Durchschnitt bei Mitte der USD 60er, was den Cashflow der Betreiber belastete und die Budgets für diskretionäre Workover-Maßnahmen kürzte. Während die EIA nun USD 87 pro Barrel für 2026 prognostiziert, hält die Revisionshistorie der Agentur Entscheidungsträger vorsichtig, was viele dazu veranlasst, langfristige Verträge abzuschließen oder sich auf Geothermie- und CCUS-Arbeiten zu verlagern, bei denen die Einnahmen von Ölbenchmarks entkoppelt sind.

Mangel an qualifizierten Coiled-Tubing-Arbeitskräften

Die Beschäftigung im US-amerikanischen Oilfield-Services-Sektor sank 2025 um 2,3 %, und die Fluktuation unter Coiled-Tubing-Besatzungen überstieg 20 %, da Arbeitnehmer in Bauberufe abwanderten. Die NOV-Injektorautomatisierung reduziert die Besatzungsgröße von fünf auf drei Personen, aber komplexe Bergungs- oder Fräsarbeiten erfordern nach wie vor erfahrene Fachkräfte, deren Ausbildung 12–18 Monate dauert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Stimulation führt, Logging gewinnt an Bedeutung

Bohrlochreinigungs- und Stimulationsdienstleistungen machten 2025 47,7 % der Marktgröße des Nordamerika Coiled-Tubing-Dienstleistungen Marktes aus und sind bis 2031 auf einen CAGR von 5,3 % ausgerichtet. Mehrbohrungspad-Entwicklungen im Permian bevorzugen Coiled-Tubing-Säurezirkulationen, die ein Abschalten benachbarter Bohrungen vermeiden. Integrierte Logging-während-Reinigung-Pakete, die durch Echtzeit-Glasfaseroptik ermöglicht werden, eliminieren separate Wireline-Mobilisierungen und verkürzen die Interventionszeit um 30 %.

Die Einnahmen aus Logging und Perforierung sind zwar geringer, wachsen jedoch, da Betreiber Produktionsdiagnostik bei routinemäßigen Reinigungen erfassen. Fischerei und Fräsen bleiben für feststeckende Werkzeuge in ultratiefe Horizontalbohrungen entscheidend; Cudd Energy Services' 31.000-Fuß-Strang veranschaulicht, wie Anbieter Reichweite mit Zugfestigkeit für risikoreiche Bergungen kombinieren. Der Dienstleistungsmix verlagert sich hin zu margenstarken, telemetriefähigen Angeboten, was die Margen für Besatzungen unter Druck setzt, die auf einfache Reinigungsarbeiten beschränkt sind.

Nach Rohrdurchmesser: Ultratiefe Bohrungen treiben das Wachstum im mittleren Bereich

Rohrstränge bis zu 2 Zoll hielten 2025 einen Anteil von 39,5 % am Umsatz, doch die Kategorie von 2 bis 2,5 Zoll wird den schnellsten CAGR von 5,6 % verzeichnen, da die UDx-Flotte von STEP Energy Services Interventionen bis zu 35.000 Fuß in Wolfcamp-D-Bohrungen vorantreibt. Größere Durchmesser liefern höhere Durchflussraten für Säure- und Stützmittelentfernung und widerstehen höheren Kollapsdrücken.

Rohre über 2,5 Zoll bleiben eine Nische und bedienen kanadische Dampfunterstützte-Schwerkraftdrainage-Bohrungen, die thermische Belastbarkeit erfordern. Copper Tip Energys 2-⅞-Zoll-Stränge werden bei 3.700 Metern in einem 300-°C-Betrieb eingesetzt, was den Extrembedingungsbereich verdeutlicht, in dem übergroße Rohre noch eine Rolle spielen.

Nach Anwendung: Dominanz der Intervention spiegelt alternde Bohrlochbasis wider

Interventionsarbeiten machten 2025 59,2 % des Umsatzes aus und wachsen mit einem CAGR von 5,2 %, da mehr als 900.000 vor 2015 gebohrte US-Bohrungen in den Rückgang eintreten. Schlumberger hat über 330 Tiefwasserinterventionen im Golf von Mexiko protokolliert, von denen viele mit Coiled Tubing durchgeführt wurden, das kostspielige Bohranlagenmobilisierungen vermied.

Das Plug-Fräsen in der Fertigstellungsphase behält einen stabilen Anteil, während das Bohren mit Coiled Tubing auf Nischen-Sidetrack-Aufgaben beschränkt ist. Anbieter, die Stimulation, Logging und Fischerei in Pauschalangeboten bündeln, erzielen Premiumpreise, während Flotten, die nur einfache Fertigstellungsunterstützung anbieten, einem Auslastungsrisiko ausgesetzt sind.

Nach Einsatzort: Offshore übertrifft das Onshore-Wachstum

Onshore-Pads erwirtschafteten 2025 78,9 % des Umsatzes dank Flottenumfang und schneller Mobilisierung. Die Offshore-Nachfrage wird jedoch mit einem CAGR von 6,1 % übertreffen, da Golf-Betreiber Plug-and-Abandon-Mandate erfüllen. EnerMechs Hoover-Diana-Auftrag von 2025 unterstreicht die Einsparungen bei der bohranlagenfreien Tiefwasserstilllegung, bei der die Coiled-Tubing-Tagessätze, obwohl 2–3-mal höher als bei Landaufträgen, weit unter den Mobilisierungskosten für halbversenkbare Plattformen liegen.

Landfokussierte Flotten betonen Fahrgestelle mit 80.500-Pfund-Nutzlasten wie NOVs Ultra-High-Capacity-Einheit, um die Logistik auf überfüllten Permian-Pachtflächen zu verbessern. Die Zweiteilung zwischen kostengünstiger Onshore-Effizienz und hochspezifizierter Offshore-Komplexität vertieft sich und schafft zwei unterschiedliche Wettbewerbsarenen innerhalb des breiteren Nordamerika Coiled-Tubing-Dienstleistungen Marktes.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 2025 75,6 % des Umsatzes und werden bis 2031 einen CAGR von 5,4 % verzeichnen, da die Bruttoförderung im Permian von 6,2 Millionen Barrel pro Tag im Jahr 2024 auf prognostizierte 6,8 Millionen Barrel pro Tag im Jahr 2027 steigt. Längere Lateralabschnitte erhöhen die Interventionshäufigkeit, während Tiefwasserbohrungen im Golf von Mexiko USD 1 Million bis 5 Millionen pro Intervention erfordern und die Umsatzdichte steigern.

Das Wachstum in Kanada wird durch thermische Ölsandbohrungen und konventionelle Workover-Maßnahmen in Alberta und Saskatchewan angetrieben. Tricans Kauf von Iron Horse im September 2025 fügte 10 hochkapazitive Einheiten hinzu, die 8.000-Meter-Läufe ermöglichen, und positioniert das Unternehmen für saisonale Turnaround-Spitzen, bei denen die Löhne jährlich um 3,6–4,0 % gestiegen sind. Pipeline-Engpässe und Arbeitskräftemangel dämpfen das Wachstum, aber Kohlenstoffabscheidungs-Hubs in Alberta versprechen eine stetige langfristige Nachfrage.

Mexiko ist zwar das kleinste, aber am schnellsten wachsende Land, da Pemex und private Konzessionäre reife Onshore-Felder und Tiefwasserbohrungen im Golf angehen. Schlumbergers ACTive-Fallstudie verdoppelte die Produktion bei einem Onshore-Auftrag und bestätigte hochspezifizierte Pakete in einem Markt, in dem regulatorische Komplexität Betreiber belohnt, die Beschaffungsrahmen navigieren können.

Wettbewerbslandschaft

Der Nordamerika Coiled-Tubing-Dienstleistungen Markt ist halbkonsolidiert. Schlumberger, Halliburton und Baker Hughes dominieren hochspezifizierte Tiefwasserarbeiten und nutzen proprietäre Telemetrie wie ACTive und TeleCoil. Regionale Spezialisten wie STEP Energy Services, Trican und Calfrac zeichnen sich bei Onshore-Pads mit lokalisierter Logistik aus. Welltecs Kauf von Pipesnake im Dezember 2024 bringt robotergestützte Förderung in integrierte Pakete und signalisiert eine Verlagerung hin zu Interventions-„Ökosystemen”, die Coiled Tubing, Traktoren und Bohrlochrobotik kombinieren.

Technologie ist der wichtigste Differenzierungsfaktor. Anbieter, die Echtzeitdaten anbieten, reduzieren die Nebenausfallzeit um bis zu 20 % und gewinnen mehrjährige Rahmendienstleistungsverträge zu Premiumpreisen. Fortschritte bei elektrifizierten Einheiten und automatisierten Injektoren kompensieren den Arbeitskräftemangel und entsprechen ESG-Kennzahlen, was Flotten, die auf diesel-hydraulische Ausrüstung angewiesen sind, einem Unterauslastungsrisiko aussetzt.

Die Expansion in Weißräume bei Geothermie- und CCUS-Bohrungen beschleunigt sich. Azure Holdings gründete im November 2024 ein Joint Venture im Wert von USD 14 Millionen, das auf die Stilllegung von Stripper-Bohrungen und die Überwachung von Kohlenstoffspeichern abzielt, und veranschaulicht, wie agile Neueinsteiger Nischen außerhalb traditioneller Öl- und Gaszyklen erschließen können. Insgesamt bestimmen Technologieadoption, Automatisierung und Dienstleistungsbündelung die Marktanteilsbewegungen mehr als die bloße Flottenanzahl.

Marktführer im Nordamerika Coiled-Tubing-Dienstleistungen Sektor

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Calfrac Well Services Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Trican Well Service Ltd. erwarb Iron Horse Coiled Tubing Inc. Die Transaktion, die sowohl Bar- als auch Aktienvergütung umfasste, stärkte Tricans Coiled-Tubing-Flotte und Servicefähigkeiten in Kanada. Diese Akquisition entspricht der wachsenden Nachfrage nach Bohrlochinterventions- und Fertigstellungsdienstleistungen, bei denen Coiled Tubing eine wichtige Rolle spielt.

- August 2025: Reeflex Solutions Inc. erweiterte durch Coil Solutions Inc. seine Partnerschaft mit GOES GmbH zur weltweiten Verteilung von Coiled-Tubing-Injektoren und zugehöriger Interventionsausrüstung. Diese Initiative stärkt die Ausrüstungslieferketten und verbessert die Technologieverfügbarkeit, was indirekt die Flottenexpansion auf den US-amerikanischen und kanadischen Märkten unterstützt.

- Juni 2025: EnerMech sicherte sich einen Vertrag von ExxonMobil zur Lieferung eines umfassenden Flowline-Stilllegungspakets für die Hoover-Diana-Entwicklung im Golf von Mexiko. Der Projektumfang umfasst die Stilllegung von Unterwasser-Flowlines und markiert EnerMechs erste bedeutende Stilllegungskampagne in der Region. Ein spezialisiertes Team aus EnerMechs Energy-Solutions-Abteilung wird das Projekt durchführen und dabei mehrere Servicebereiche wie Coiled Tubing, Druckpumpen, chemische Dienstleistungen, Filtration, Separation und Pipeline-Molchung integrieren. Die Operationen umfassen das Spülen, Molchen und Befüllen von Unterwasserpipelines, um Kohlenwasserstoffe sicher zu entfernen und die Stilllegung vorzubereiten. Zu den spezifischen Aufgaben gehören das Spülen von Umbilicals, das Spülen von Pipelines, Meerwasserbefüllungsoperationen für die Unterwasser-Flowline-Schleife, Stickstoffspülung über ein Unterwasserfahrzeug, Coiled-Tubing-Dienstleistungen und die abschließende Meerwasserbefüllung für die nördliche Diana-Flowline.

- März 2025: Tenaris präsentierte seine neuesten Coiled-Tubing-Lösungen auf der SPE/ICoTA Well Intervention Conference and Exhibition 2025, die im Woodlands Waterway Marriott Hotel and Convention Center in The Woodlands, Texas, stattfand. Tenaris-Experten präsentierten Einblicke in sein Coiled-Tubing-Portfolio, das eine hohe Zuverlässigkeit für verschiedene Anwendungen bietet, darunter Fräsen von Frac-Plugs, Fischerei, Bohrung, Frakturierung, Logging, Perforierung und Stimulationsoperationen.

Berichtsumfang des Nordamerika Coiled-Tubing-Dienstleistungen Marktes

Coiled-Tubing-Dienstleistungen sind spezialisierte Operationen in der Öl- und Gasindustrie, bei denen ein kontinuierliches, flexibles Stahlrohr von einer Spule eingesetzt wird, um Bohrlochinterventionsaufgaben ohne Unterbrechung der Produktion durchzuführen. Diese Dienstleistungen ermöglichen effiziente Tätigkeiten wie Bohrlochreinigungs-, Stimulations-, Logging-, Perforations- und mechanische Reparaturarbeiten. Ihre Fähigkeit, in aktiven Bohrungen zu operieren, erhöht die Sicherheit, minimiert Ausfallzeiten und senkt die Betriebskosten, was sie zu einer effektiven Lösung für die Wartung und Optimierung der Leistung von Öl- und Gasbohrungen macht.

Der Nordamerika Coiled-Tubing-Dienstleistungen Markt ist nach Dienstleistungsart, Rohrdurchmesser, Anwendung, Einsatzort und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Bohrlochreinigungs- und Stimulationsdienstleistungen, Logging und Perforierung sowie Fischerei und Fräsen unterteilt. Nach Rohrdurchmesser ist der Markt in bis zu 2 Zoll, 2 bis 2,5 Zoll und über 2,5 Zoll unterteilt. Nach Anwendung ist der Markt in Bohrung, Fertigstellung und Bohrlochintervention unterteilt. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Nordamerika Coiled-Tubing-Dienstleistungen Markt in diesen Schlüsselländern. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bohrlochreinigungs- und Stimulationsdienstleistungen |

| Logging und Perforierung |

| Fischerei und Fräsen |

| Bis zu 2 Zoll |

| 2 bis 2,5 Zoll |

| Über 2,5 Zoll |

| Bohrung |

| Fertigstellung |

| Bohrlochintervention |

| Onshore |

| Offshore |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistungsart | Bohrlochreinigungs- und Stimulationsdienstleistungen |

| Logging und Perforierung | |

| Fischerei und Fräsen | |

| Nach Rohrdurchmesser | Bis zu 2 Zoll |

| 2 bis 2,5 Zoll | |

| Über 2,5 Zoll | |

| Nach Anwendung | Bohrung |

| Fertigstellung | |

| Bohrlochintervention | |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Nordamerika Coiled-Tubing-Dienstleistungen Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 4,44 Milliarden erreicht und von 2026 bis 2031 mit einem CAGR von 4,99 % wächst.

Welche Dienstleistungsart erzielt den höchsten Umsatz?

Bohrlochreinigungs- und Stimulationsdienstleistungen mit einem Anteil von 47,7 % am Umsatz 2025 und einem CAGR von 5,3 % bis 2031.

Warum wächst die Offshore-Nachfrage schneller als die Onshore-Nachfrage?

Plug-and-Abandon-Mandate im Golf von Mexiko und hochwertige Tiefwasserinterventionen treiben den Offshore-Umsatz auf einen CAGR von 6,1 % und übertreffen damit Landaufträge.

Welche Technologietrends definieren die Servicequalität neu?

Echtzeit-Glasfaser-Telemetrie, elektrifizierte Coiled-Tubing-Einheiten und automatisierte Injektoren reduzieren die Nebenausfallzeit und erfüllen ESG-Ziele.

Wie begegnen Anbieter dem Arbeitskräftemangel?

Automatisierung reduziert die Besatzungsgrößen, während langfristige Ausbildungs- und Bindungsprogramme erfahrene Spezialisten in hochspezifizierten Flotten halten.

Seite zuletzt aktualisiert am: