Nordamerika Cafés und Bars Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

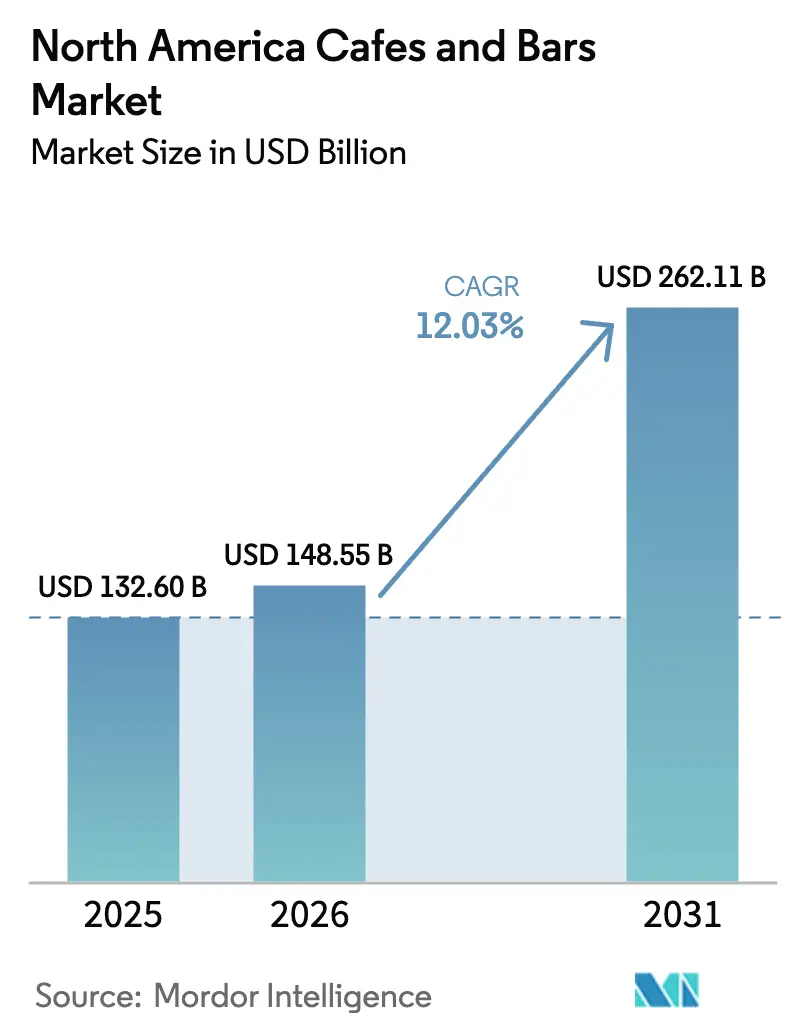

| Marktgröße im Basisjahr (2025) | 132.60 Milliarden US-Dollar |

| Marktgröße (2026) | 148.55 Milliarden US-Dollar |

| Marktgröße (2031) | 262.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Cafés und Bars Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Cafés und Bars Marktes wurde im Jahr 2025 auf USD 132,60 Milliarden geschätzt und soll von USD 148,55 Milliarden im Jahr 2026 auf USD 262,11 Milliarden bis 2031 anwachsen, mit einer CAGR von 12,03 % während des Prognosezeitraums (2026–2031). Angetrieben durch veränderte Verbraucherlebensstile und eine aufblühende Kaffeekultur erlebt der nordamerikanische Cafés und Bars Markt ein robustes Wachstum. Millennials und Verbraucher der Generation Z bevorzugen einzigartige Erlebnisse sowie hochwertige, individualisierbare Speisen und Getränke. Sie favorisieren mittlerweile Spezialitätenkaffee, Craft-Biere und innovative Cocktails und wenden sich von traditionellen Angeboten ab. Nach der Pandemie hat es eine bemerkenswerte Wiederbelebung gesellschaftlicher Zusammenkünfte gegeben, die Cafés und Bars als zentrale soziale Treffpunkte gefestigt hat. Technologie spielt bei dieser Entwicklung eine bedeutende Rolle: Digitale Bestellungen, Treueprogramme und mobile Apps steigern sowohl den Komfort als auch die Kundenbindung. Diese Dynamik wird durch staatliche und branchenspezifische Verbände gestützt, wie etwa die Nationale Kaffeeverbände in den USA, die die Stärke des Marktes hervorheben und darauf hinweisen, dass 67 % der Erwachsenen täglich Kaffee konsumieren. Produktinnovationen prägen ebenfalls die Branchenlandschaft: Die Einführung von „besser für Sie” (BFY) alkoholfreien Getränken bedient gesundheitsbewusste Verbraucher, und ein Anstieg pflanzlicher Optionen – darunter alternative Milchsorten und vegane Gerichte – findet sich auf den Speisekarten großer Kettenbetriebe. Zur Dynamik des Marktes tragen auch internationale Akteure bei, wie das südkoreanische Unternehmen Camel Coffee, das im April 2024 seinen ersten US-Standort eröffnete.

Wesentliche Erkenntnisse des Berichts

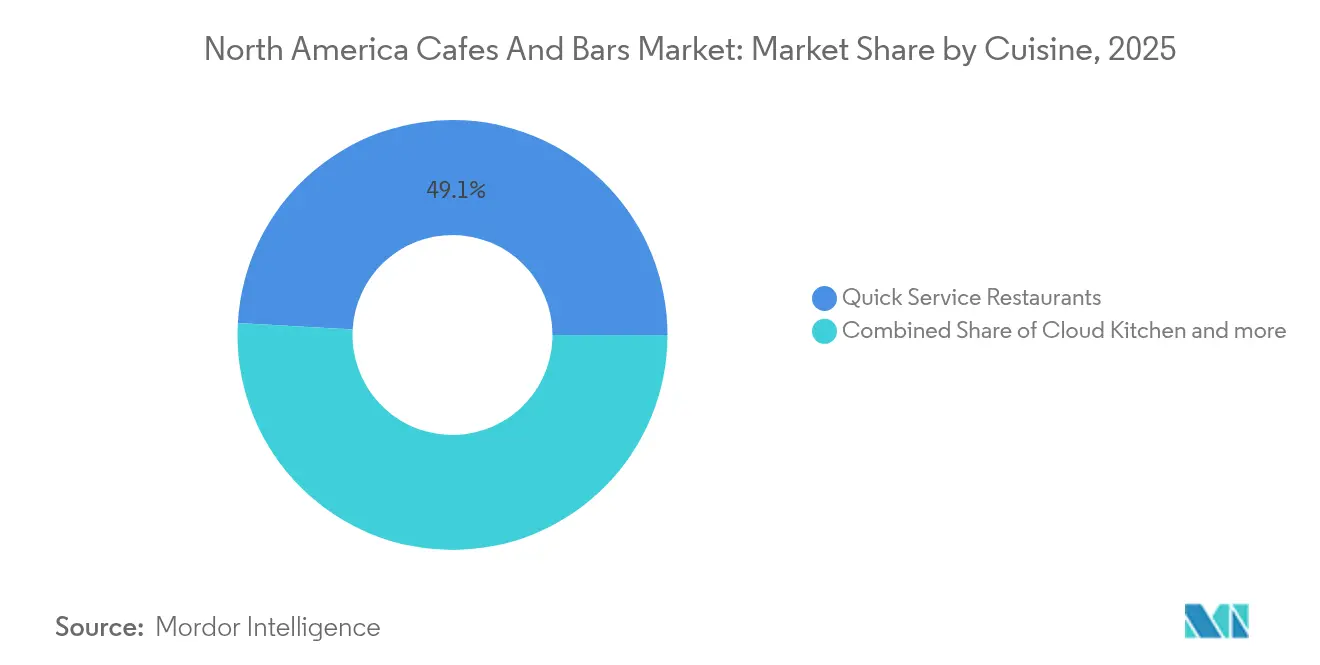

- Nach Küche führten Schnellrestaurants im Jahr 2025 mit einem Marktanteil von 49,12 % des Nordamerika Cafés und Bars Marktes, während Cloud-Küchen bis 2031 die schnellste Expansion mit einer CAGR von 14,42 % verzeichneten.

- Nach Betriebsstätte erzielten unabhängige Filialen im Jahr 2025 einen führenden Anteil von 55,88 % am Umsatz und werden voraussichtlich auch am schnellsten wachsen, mit einer CAGR von 13,78 % bis 2031.

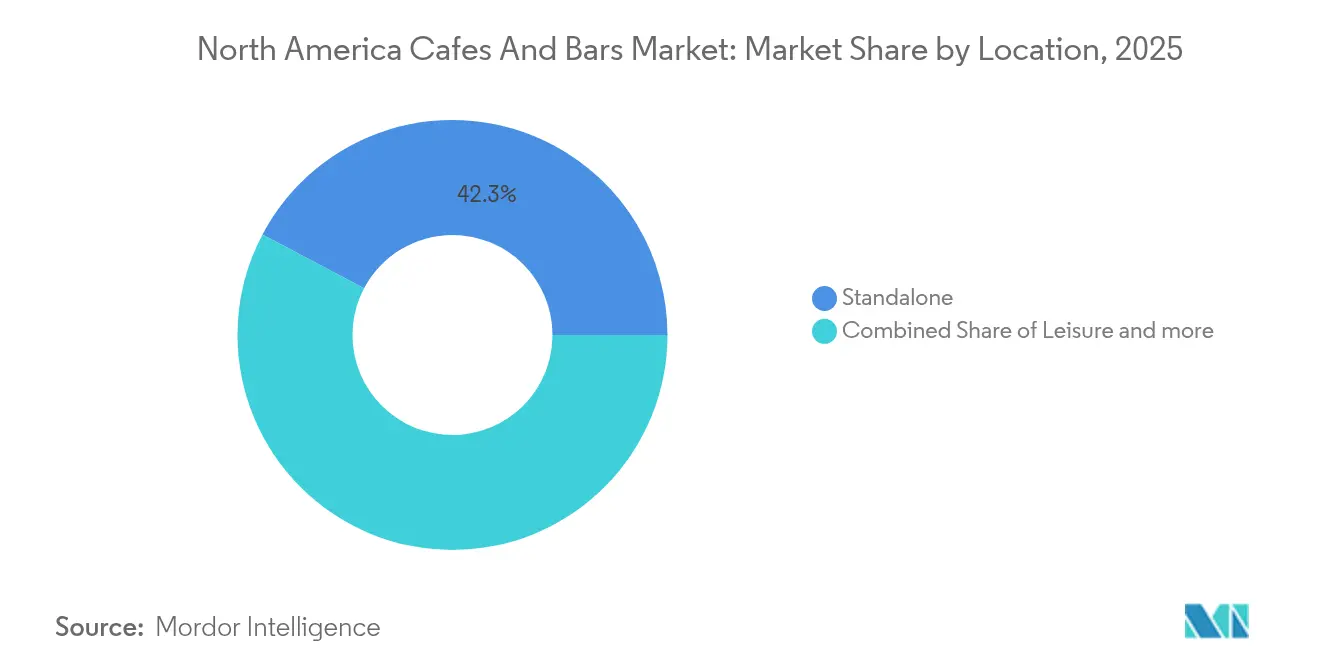

- Nach Standort sicherten sich eigenständige Formate im Jahr 2025 einen Anteil von 42,25 %; Freizeitstandorte wiesen mit einer CAGR von 14,69 % bis 2031 die höchste Wachstumsprognose auf.

- Nach Servicetyp entfielen im Jahr 2025 55,97 % der Ausgaben auf den Vor-Ort-Verzehr, während der Lieferservice voraussichtlich mit einer CAGR von 14,41 % über den Zeitraum wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Cafés und Bars Markttrends und Einblicke

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Kaffeekultur und Nachfrage nach Spezialitätengetränken | +2.8% | Nordamerika, mit der höchsten Intensität im Nordosten der Vereinigten Staaten und in städtischen Gebieten Kanadas | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Technologie | +2.1% | Global, mit früher Einführung in Ballungsräumen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherpräferenzen für Gesundheit und Wohlbefinden | +1.7% | Nordamerika, insbesondere unter der Generation Z und Millennials | Langfristig (≥ 4 Jahre) |

| Innovationen bei Produktangeboten und Servicemodellen | +1.9% | Nordamerika, mit Ausstrahlung auf städtische Zentren | Mittelfristig (2–4 Jahre) |

| Tourismus und Inlandsreisen | +1.5% | Touristenziele in den Vereinigten Staaten, städtische Zentren in Kanada und Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Schwerpunkt auf Nachhaltigkeit und ethischer Beschaffung | +1.2% | Nordamerika, mit Premiumpositionierung in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Kaffeekultur und Nachfrage nach Spezialitätengetränken

Der Kaffeekonsum in Nordamerika durchläuft eine tiefgreifende Transformation und signalisiert Verschiebungen, die über konventionelle Marktdynamiken hinausgehen. Im Jahr 2024 favorisierten 45 % der amerikanischen Erwachsenen Spezialitätenkaffee – ein historisches Erstmals, bei dem dieser den traditionellen Kaffeekonsum übertraf. Im Durchschnitt trinken Spezialitätenkaffee-Liebhaber 2,8 Tassen täglich und übertreffen damit ihre traditionell orientierten Gegenstücke mit 1,8 Tassen, wie von der Specialty Coffee Association berichtet[1]Quelle: Specialty Coffee Association (SCA), „2024 National Coffee Data Trends”, sca.coffee. Der Nordosten sticht hervor: 61 % seiner Einwohner haben in der vergangenen Woche Spezialitätenkaffee konsumiert, was regionale Hochburgen der Premiumnachfrage unterstreicht, die margenstarke Betriebe stärken. Spezialitätenformate, mit Ausnahme von Espresso – wie Cold Brew und Nitro-Kaffee –, verzeichneten einen Anstieg von 7 % im Jahresvergleich. Gleichzeitig schnellte der Konsum von Spezialitätenkaffee als verzehrfertiges Getränk seit 2023 um über 83 % in die Höhe, was einen Verbrauchertrend unterstreicht, der bereit ist, für Komfort und Qualität einen Aufpreis zu zahlen. Demografische Verschiebungen stützen diesen kulturellen Wandel: 66 % der 25- bis 39-Jährigen sind wöchentliche Konsumenten von Spezialitätenkaffee und legen damit den Grundstein für weiteres Wachstum der Premiumnachfrage. Dieser Trend beschränkt sich nicht auf Kaffee; auch funktionale Getränke sind im Aufstieg. Adaptogene und auf Wohlbefinden ausgerichtete Getränke gewinnen an Popularität, da Verbraucher Produkte bevorzugen, die zu ihrem gesundheitsbewussten Lebensstil passen.

Einführung digitaler Technologie

Die digitale Technologie gestaltet den Nordamerika Cafés und Bars Markt neu, steigert die betriebliche Effizienz, verbessert das Kundenerlebnis und erleichtert personalisiertes Marketing. Dieser Wandel ist geprägt durch den Aufstieg von mobilen Bestell-Apps, kontaktlosen Zahlungssystemen und Datenanalyseplattformen. Branchenverbände wie die Nationale Restaurantvereinigung (NRA) unterstreichen die strategische Rolle der Technologie. Ihr Bericht „State of the Restaurant Industry 2024” ergab, dass 55 % der Betreiber beabsichtigen, ihre Technologieinvestitionen zu erhöhen, um Herausforderungen im Bereich der Arbeitskräfte zu bewältigen und der wachsenden Verbrauchernachfrage nach Komfort gerecht zu werden[2]Quelle: Nationale Restaurantvereinigung, „National Restaurant Association Technology Landscape report”, restaurant.org. Große Kaffeeketten haben beispielsweise ihre mobilen Apps aufgerüstet, um maßgeschneiderte Prämien anzubieten und Abholprozesse zu vereinfachen. Bemerkenswerte Produktinnovationen umfassen den Einsatz von Künstlicher Intelligenz (KI) für prädiktives Bestandsmanagement zur Minimierung von Verschwendung sowie KI-gestützte Chatbots für einen verbesserten Kundenservice. Darüber hinaus gibt es eine wachsende Neigung zu „intelligenten Küchen”-Technologien und Automatisierung im hinteren Küchenbereich, die Bestellungen aus verschiedenen digitalen Plattformen effizient abwickeln und so schnellen Service und präzise Auftragserfüllung gewährleisten. Die Amerikanische Getränkevereinigung (ABA) befürwortet technologiegetriebene Effizienzmaßnahmen im Vertrieb. Diese breite Nutzung digitaler Werkzeuge bedient nicht nur Verbraucherpräferenzen, sondern dient auch als entscheidende Strategie für Marktteilnehmer, die wettbewerbsfähig und profitabel inmitten betrieblicher Herausforderungen bleiben möchten.

Veränderte Verbraucherpräferenzen für Gesundheit und Wohlbefinden

In Nordamerika entwickeln sich Cafés und Bars als Reaktion auf einen ausgeprägten Wandel der Verbraucherpräferenzen hin zu Gesundheit und Wohlbefinden. Gäste bevorzugen nun funktionale Getränke und gesündere Speisen, die zu ihren Lebensaspirationen passen. Ein gesteigertes Bewusstsein für den Zusammenhang zwischen Ernährung und Gesundheit, verbunden mit Bedenken über durch den Lebensstil bedingte Erkrankungen wie Fettleibigkeit, hat die Verbraucher dazu bewogen, präventiven Gesundheitsmaßnahmen Priorität einzuräumen. Sie fordern zudem Transparenz bei der Herkunft der Zutaten und bei der Nährwertkennzeichnung. So berichtete beispielsweise die Organische Handelsvereinigung, dass die US-amerikanischen Bio-Lebensmittelumsätze im Jahr 2024 rund USD 65,4 Milliarden erreichten, gegenüber USD 63,8 Milliarden im Jahr 2023[3]Quelle: Organische Handelsvereinigung, „U.S. Organic Industry Survey 2025”, ota.com. Branchenverbände nehmen Notiz: Die Nationale Restaurantvereinigung hebt eine wachsende Nachfrage nach sauberen Etiketten, Bio-Angeboten und nachhaltigen Praktiken hervor. Jüngste Produktinnovationen unterstreichen diesen Marktwandel: Große Ketten erweitern ihr pflanzliches Sortiment mit alternativen Milchsorten wie Hafer- und Mandelmilch, es gibt eine wachsende Beliebtheit alkoholfreier Alternativen zu klassischen Cocktails, und funktionale Getränke setzen Akzente, die Zutaten wie Probiotika und Adaptogene enthalten (man denke an adaptogene Lattes). Saft- und Smoothiebars, die auf kräftiges Wachstum abzielen, bringen „Superfood-Smoothies” und pflanzliche Bowls heraus, die mit vielfältigem Gemüse, Kräutern und Gewürzen gefüllt sind, und sprechen damit direkt den gesundheitsbewussten Verbraucher an, was das Marktwachstum ankurbelt.

Innovationen bei Produktangeboten und Servicemodellen

In Nordamerika erneuern Cafés und Bars ihre Produktangebote und Servicemodelle, um mit den sich schnell verändernden Verbraucherpräferenzen Schritt zu halten. Diese Innovation zeigt sich in der Diversifizierung der Speisekarten, mit einem starken Fokus auf gesundheitsbewusste, pflanzliche und Premium-Optionen, um einem anspruchsvollen Gaumen gerecht zu werden. So betont beispielsweise die Kulinarische Prognose 2024 der Nationalen Restaurantvereinigung den wachsenden Trend funktionaler Getränke und nachhaltiger Entscheidungen. Im Einklang damit bieten Cafés und Bars Produkte wie „adaptogene Lattes” an, die mit Pilzen und Kräutern versetzt sind, sowie eine breitere Auswahl an alkoholarmen oder alkoholfreien Craft-Cocktails. Im Servicebereich werden Innovationen hauptsächlich durch das Streben nach Komfort und Effizienz vorangetrieben. Der Markt setzt auf digitale Transformation, erkennbar an der Zunahme mobiler Bestellungen, Lieferpartnerschaften und dem Aufstieg kontaktloser Zahlungen. Ein herausragendes Ereignis im Jahr 2024 war die Vorstellung der KI-gestützten Sprachbestelltechnologie von DoorDash, die Telefonbestellungen optimiert und Wartezeiten reduziert. Darüber hinaus spielt KI eine zentrale Rolle beim prädiktiven Bestandsmanagement und hilft Unternehmen, Verschwendung zu reduzieren und Kosten zu steuern. Viele Betriebe verbessern zudem das Kundenerlebnis durch leistungsfähiges WLAN und dedizierte Arbeitsbereiche, was sie zu attraktiven Orten für Fernarbeiter macht. Dieser unaufhörliche Innovationsdrang hält die nordamerikanische Café- und Barszene lebendig, wettbewerbsfähig und auf Wachstumskurs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensive Marktsättigung und hoher Wettbewerb | -1.8% | Nordamerika, insbesondere städtische Märkte und etablierte Ketten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und hohe Mitarbeiterfluktuation | -2.3% | Nordamerika, mit einem ausgeprägten Einfluss in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Komplexität und Gemeinkosten | -1.4% | Nordamerika, mit unverhältnismäßiger Auswirkung auf unabhängige Betreiber | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und -volatilität | -1.9% | Globale Auswirkung mit regionalen Unterschieden in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensive Marktsättigung und hoher Wettbewerb

In Nordamerika kämpfen Cafés und Bars mit intensiver Marktsättigung und hartem Wettbewerb, was zu gedrückten Gewinnmargen, Herausforderungen bei der Kundengewinnung und erhöhten Kosten für die Differenzierung führt. Bei einer Auswahl, die von unabhängigen Cafés bis hin zu weitreichenden nationalen Ketten reicht, befinden sich Unternehmen häufig in Preiskämpfen und aggressiven Marketingschlachten, was die Rentabilität gefährdet – insbesondere für kleinere, unabhängige Betreiber. Branchenverbände, darunter die Nationale Restaurantvereinigung, unterstreichen diese Herausforderungen. Ihr Bericht „State of the Restaurant Industry 2024” stellte den Wettbewerb als vorrangiges Anliegen heraus und betonte den anhaltenden Kampf um die Gewinnung und Bindung von Kunden. Während US-amerikanische Einrichtungen wie die Kleinunternehmensbehörde (SBA) und Kanadas BDC Unterstützungsprogramme anbieten, verändern diese Bemühungen die grundlegend hypercompetitive Landschaft nicht. Angesichts dieser Herausforderungen sind Unternehmen gezwungen, ihre Produktangebote und Servicemodelle zu erneuern. Im Jahr 2024 beispielsweise brachten Ketten einzigartige, zeitlich begrenzte Menüpunkte heraus – wie das „Sparkling Elderflower Cold Brew” einer großen Kette –, um Aufmerksamkeit zu erregen und Kunden anzuziehen. Im Hinblick auf 2025 sind Servicemodellinnovationen geplant, die gestärkte Liefer- und Außer-Haus-Speisemöglichkeiten umfassen, welche die NRA als zunehmend bedeutsam für den Gesamtumsatz hervorhebt, insbesondere da traditionelle Vor-Ort-Verzehr-Segmente gesättigt werden. Diese Beispiele unterstreichen den unaufhörlichen Druck auf Unternehmen, sich in einem intensiv wettbewerbsorientierten Umfeld anzupassen und zu innovieren.

Arbeitskräftemangel und hohe Mitarbeiterfluktuation

Arbeitskräftemangel und hohe Mitarbeiterfluktuation schränken den nordamerikanischen Cafés und Bars Markt erheblich ein und beeinflussen direkt die betriebliche Effizienz, Servicequalität und die Gesamtrentabilität. Die Branche kämpft kontinuierlich darum, Arbeitnehmer zu gewinnen und zu halten, aufgrund anspruchsvoller Arbeitsumgebungen, fehlender Sozialleistungen und wettbewerbsfähiger Löhne, die andere Sektoren bieten. Dies führt zu einem flachen Talentpool und erhöhten Schulungskosten. Eine Umfrage der Nationalen Restaurantvereinigung aus dem Jahr 2024 verdeutlicht das Ausmaß dieser Herausforderung und zeigt, dass 77 % der Betreiber Schwierigkeiten hatten, Mitarbeiter zu gewinnen und zu halten. Infolgedessen erfahren Unternehmen reduzierte Betriebsstunden, verlangsamten Service und erhöhte Arbeitskosten, die alle die Gewinnmargen belasten. Während staatliche Quellen die Fluktuation im Privatsektor nicht direkt angegangen sind, haben sie Unterstützung geleistet, wie etwa den Restaurantwiederbelebungsfonds der US-amerikanischen Kleinunternehmensbehörde während der Spitzenkrisen. Angesichts dieser Herausforderungen greifen Unternehmen zunehmend auf Technologie und Innovation als mildernde Maßnahmen zurück. Bemerkenswerte Produktentwicklungen in 2024 und 2025 zeigen diesen Trend: KI-gestützte Bestellkioske werden zur Norm, mobile Apps erleichtern nahtloses Bestellen und Bezahlen, und einige Ketten führen Automatisierung im hinteren Küchenbereich ein, wie Roboterarme für die Speisezubereitung, um die Abhängigkeit von manueller Arbeit zu verringern. Solche technologischen Anpassungen erweisen sich als wichtige Strategien für Marktteilnehmer, die es ihnen ermöglichen, den Betrieb aufrechtzuerhalten und die Kosten inmitten der anhaltenden Arbeitskrise zu managen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küche: QSR-Dominanz treibt Cloud-Innovation voran

Im Jahr 2025 hielten Schnellrestaurants (QSRs) einen dominanten Marktanteil von 49,12 % und nutzten geschickt ihre betriebliche Effizienz und Markenbekanntheit, um dem zunehmenden Wettbewerb durch aufkommende Formate standzuhalten. Unterdessen erschüttern Cloud-Küchen-Konzepte, mit einer prognostizierten CAGR von 14,42 % bis 2031, traditionelle Modelle. Sie profitieren von der steigenden Nachfrage nach Lieferservice und niedrigeren Gemeinkosten, was eine schnelle Skalierung und Markteintritt ermöglicht. Bars und Kneipen verzeichnen trotz beachtlicher Umsätze im Jahr 2024 einen leichten Rückgang. Dieser Wandel wird auf veränderte Verbraucherpräferenzen zurückgeführt, die stärker auf Erlebnisessen und Spezialitätengetränke ausgerichtet sind. Cafés, die im Premiumbereich des kulinarischen Spektrums positioniert sind, profitieren von der wachsenden Spezialitätenkaffeekultur. Ihre Transaktionswerte werden durch den Fokus auf handwerkliche Getränkezubereitung und den Trend zum Erlebniskonsum gestärkt.

Saft-, Smoothie- und Dessertbars sowie Spezialitäten-Kaffee- und Teeshops erschließen Nischenmärkte. Sie reiten auf der Welle der gesundheitsbewussten Verbrauchertrends und setzen auf Premium-Positionierungsstrategien. Die Grenzen zwischen traditionellen Segmenten verschwimmen, wie die Fusion von Five Watt Coffee und Sencha Tea Bar zeigt. Ihr neues Unternehmen, Amplified Experiences, soll eine dritte Marke einführen, die Kaffee-, Tee- und Boba-Angebote vereint. Die Technologieübernahme ist nicht einheitlich. QSRs sind führend bei der Einführung von Automatisierung und mobilen Bestellungen. Im Gegensatz dazu priorisieren Spezialitätenbetriebe handwerkliche Zubereitung und direkte Kundenbindung. Während alle Küchensegmente die aktualisierten FDA-Lebensmittelvorschriften einhalten müssen, unterscheiden sich die Umsetzungsdetails. Diese Varianz wird maßgeblich durch die Komplexität der Abläufe und die Besonderheiten der Lebensmittelhandhabungsprozesse beeinflusst.

Nach Betriebsstätte: Unabhängige Innovation übertrifft Ketteneffizienz

Im Jahr 2025 führten unabhängige Filialen mit einem Marktanteil von 55,88 % und sollen bis 2031 mit einer CAGR von 13,78 % zügig wachsen. Ihr Erfolg unterstreicht ein unternehmerisches Gespür für die schnelle Anpassung an lokale Geschmäcker und aufkommende Trends. Diese Agilität ermöglicht es ihnen, sich auf Spezialitätenangebote und einzigartige Erlebnisse auszurichten und eine gemeinschaftsorientierte Nische zu besetzen, die größere Ketten nur schwer in großem Maßstab replizieren können. Gleichzeitig ruhen sich Kettenfilialen, gestützt auf betriebliche Effizienz und Markenstärke, nicht auf ihren Lorbeeren aus. Große Akteure wie Starbucks setzen mutige Schritte mit Plänen für 2.000 neue US-Standorte bis 2025 und einer stattlichen Investition von USD 450 Millionen in Geräteaufrüstungen, um den Durchsatz zu steigern und den Arbeitskräftebedarf zu senken. Die Wettbewerbslandschaft heizt sich auf: Ketten setzen auf Franchisemodelle, um lokale Einblicke zu nutzen, während Unabhängige Technologie einsetzen, um ihre Geschäftstätigkeit zu skalieren.

Franchisedynamiken verschieben sich und verbinden die Effizienz von Ketten mit der Wendigkeit Unabhängiger. Caribou Coffee zum Beispiel, ein regionaler Favorit, fügt 2024 159 neue Filialen hinzu und bleibt dabei lokalen Nuancen aufmerksam. Für unabhängige Betreiber ist es jedoch nicht alles reibungslos. Sie kämpfen mit zunehmendem Druck durch betriebliche Komplexitäten, steigende Arbeitskosten und technologische Anforderungen. Ein Bericht der Nationalen Restaurantvereinigung verdeutlicht die Belastung: 38 % der Unabhängigen sind trotz Umsatzwachstum im Jahr 2024 weiterhin unrentabel. Die Grenzen zwischen Betriebsstättentypen beginnen zu verschwimmen. Unabhängige übernehmen betriebliche Standards, die an Ketten erinnern, während Ketten sich mit lokalen Anpassungen und gemeinschaftsorientierten Strategien beschäftigen. Und die Finanzwelt nimmt Notiz: Private-Equity- und Risikokapitalaktivitäten bleiben rege, stützen sowohl unabhängige Expansionen als auch Kettenakquisitionen und signalisieren Vertrauen in beide Betriebsstättenformate, trotz ihrer Herausforderungen.

Nach Standort: Eigenständige Stärke trifft auf Freizeitwachstum

Im Jahr 2025 sicherten sich eigenständige Standorte einen Marktanteil von 42,25 %, indem sie ihre Anziehungskraft als Zielort, ausreichende Parkplätze und betriebliche Anpassungsfähigkeit nutzten, um ein optimales Kundenerlebnis zu schaffen. Freizeitstandorte, gestützt durch ein Tourismus-Comeback und erhöhte diskretionäre Ausgaben für Erlebnisse, verzeichnen das schnellste Wachstum mit einer prognostizierten CAGR von 14,69 % bis 2031. Einzelhandelsstandorte mit ihrem stetigen Fußgängeraufkommen und ihrer strategischen Convenience-Positionierung sind besonders vorteilhaft für Mitnahme-Formate und auf den Gewohnheitskonsum von Pendlern ausgerichtete Betriebe. Während Beherbergungsstandorte ein gefangenes Publikum bedienen, kämpfen sie mit Herausforderungen durch rückläufige Geschäftsreisen und sich verändernde Unterbringungstrends, was zu unvorhersehbarer Nachfrage führt.

Reise-Hubs, darunter Flughäfen und Transitknotenpunkte, erholen sich von den pandemiebedingten Rückschlägen. Dennoch hinken sie historischen Leistungsbenchmarks hinterher und kämpfen mit anhaltenden Verschiebungen in der Geschäftsreisedynamik und dem Auf und Ab internationaler Besucher. Diese Standortsegmentierung spiegelt breitere Transformationen in der Mobilität und den Lebensstilentscheidungen der Verbraucher wider. Freizeitorientierte Standorte profitieren von einem Anstieg der Ausgaben für Inlandstourismus, die laut Angaben des Welt-Tourismus- und Reiserates im Jahr 2024 USD 1,37 Billionen erreichten und damit die Vor-Pandemie-Zahlen um 9 % übertrafen. Eigenständige Betriebe setzen mit ihrer unübertroffenen Flexibilität Pionierarbeit bei Formatinnovationen und Kundenerlebnissen. Diese Anpassungsfähigkeit hat Konzepte wie Drive-Thru-only und Abholzentren hervorgebracht, die nahtlos mit den sich entwickelnden Verbrauchergeschmäckern übereinstimmen. Regulatorische Compliance stellt jedoch eine vielfältige Landschaft dar: Reise- und Beherbergungsstandorte sehen sich einem verstärkten Prüfdruck durch Gesundheitsbehörden und Sicherheitseinrichtungen gegenüber, was den Betrieb erschwert und die Kosten erhöht.

Nach Servicetyp: Vor-Ort-Verzehr-Resilienz treibt Lieferexpansion voran

Im Jahr 2025 hielt der Vor-Ort-Verzehr-Service mit einem Marktanteil von 55,97 % die dominante Stellung inne und unterstreicht die anhaltende Attraktivität von Erlebniskonsum und sozialen Interaktionen, die die Premiumkaffee- und Barszene ausmachen. Unterdessen gestaltet der Lieferservice die Wettbewerbsarena neu und weist eine robuste prognostizierte CAGR von 14,41 % bis 2031 auf. Dieser Anstieg wird durch eine wachsende Nachfrage nach Komfort und die Ausweitung von Technologieplattformen angetrieben, die nicht nur neue Kunden gewinnen, sondern auch die Servicezeiten verlängern. Der Mitnahmeservice schlägt eine Balance, indem er den Erlebnischarme des Vor-Ort-Verzehrs mit dem Komfort der Lieferung verbindet. Er spricht Verbraucher an, die Qualität und Geschwindigkeit priorisieren, aber Premium-Servicegebühren vermeiden möchten. Erwähnenswert ist, dass ein Bericht der Nationalen Restaurantvereinigung einen Wandel im Verbraucherverhalten aufzeigte: 49 % der Restaurants meldeten 2024 im Vergleich zu 2019 einen Anstieg der Außer-Haus-Umsätze.

Die Integration von Technologie variiert über diese Servicetypen hinweg. Lieferbetriebe beispielsweise erfordern fortschrittliche Systeme für das Auftragsmanagement, die Routenoptimierung und die Qualitätserhaltung, was für unabhängige Betreiber entmutigende Herausforderungen darstellen kann. Starbucks sticht mit seiner vielfältigen Servicestrategie hervor: Sein Liefersegment verzeichnete ein beeindruckendes Wachstum von 80 % im Jahresvergleich, und seine Funktion für mobile Bestellungen und Bezahlungen machte einen bedeutenden Anteil von 31 % der US-Transaktionen aus, was die Synergie bei der Optimierung verschiedener Servicetypen verdeutlicht. Auch Arbeitsdynamiken verschieben sich über diese Services. Vor-Ort-Verzehr-Betriebe stützen sich auf qualifizierte Baristas und aufmerksamen Kundenservice, während lieferzentrierte Modelle den Betrieb mit weniger Personal im vorderen Bereich und automatisierten Zubereitungssystemen optimieren können. Regulatorische Feinheiten komplizieren die Landschaft weiter: Lieferservices kämpfen mit strengen lebensmittelsicherheitstechnischen Transportvorschriften und den zusätzlichen Komplexitäten der Einhaltung von Drittanbieterplattformen, die beide die Betriebskosten erhöhen.

Geografische Analyse

Im Jahr 2025 führten die Vereinigten Staaten das Umsatzrennen mit einem beherrschenden Anteil von 46,12 % an, gestützt durch ihre reiche Spezialitätenkaffeekultur und eine florierende Inlandsreiseszene. Ein regulatorisches Flickenteppich stellt jedoch Herausforderungen dar: Während einige Bundesstaaten am Lebensmittelkodex von 1995 festhalten, haben andere schnell die Version von 2022 übernommen. Die Arbeitsbedingungen sind gemischt: Mittlere Westmärkte genießen eine Arbeitslosigkeit von unter 4 %, im starken Gegensatz zu zweistelligen Raten in Küstenstädten. Diese Unterschiede, verbunden mit unterschiedlichen Mindestlohnstandards und dem Auslaufen von Trinkgeld-Gutschriften, erfordern maßgeschneiderte Vergütungsstrukturen in den Regionen. Gleichzeitig finden Marken, die auf Expansion abzielen, neue Möglichkeiten, da Infrastrukturinvestitionen den Zugang zu Autobahnraststätten und Flughafenkonzessionen verbessern.

Kanada ist auf dem Weg nach oben und weist mit einer prognostizierten CAGR von 15,95 % bis 2031 die schnellste Wachstumsentwicklung auf. Dieser Aufschwung wird durch steigende Ausgaben für Inlandsreisen und ein bemerkenswertes Comeback internationaler Besucher angetrieben. Kanadas Einwanderungspolitik stärkt zudem die Arbeitskräfte des Sektors, da mehr als ein Viertel der Beschäftigten in der Gastronomie im Ausland geboren ist und Einwanderer mehr als die Hälfte der Betriebsinhaber ausmachen. Die aktualisierten Zusatzstoffvorschriften von Health Canada ebnen den Weg für Zutatinnovationen, und mit provinziellen Löhnen, die hinter denen der großen US-amerikanischen Ballungsräume zurückbleiben, genießen Unternehmen einen Wettbewerbsvorteil. Darüber hinaus hilft die Stabilität des kanadischen Dollars gegenüber dem USD dabei, die Importinflation bei Kaffee, Ausrüstung und Verpackung zu mildern.

Mexiko sowie die breitere nordamerikanische Landschaft bieten vielversprechendes Aufwärtspotenzial. In Mexiko treiben sinkende Arbeitslosigkeit und steigende Realeinkommen die Nachfrage nach diskretionären Getränken an. Gleichzeitig profitieren Resortkorridore von einer erhöhten Cafénachfrage dank eines Anstiegs der Tourismuseinnahmen. Während Kohlenstoffpreisinitiativen die Betriebskosten leicht erhöhen, fördern sie auch die Einführung emissionsarmer Ausrüstung und dienen als Marketingvorteil. Grenzüberschreitende Dynamiken spielen eine entscheidende Rolle: Ein Rückgang kanadischer und mexikanischer Besucher hat den Auslastungsverkehr in Grenzgemeinden reduziert. Gleichzeitig schaffen inländische Migrationstendenzen in Richtung Sun-Belt-Städte neue Einzugsgebiete. Darüber hinaus beeinflussen Wechselkursschwankungen – da Grünbohnenrechnungen in USD fakturiert werden – die Menüpreisgestaltung. Zusammengenommen unterstreichen diese Faktoren die vielfältige Dynamik, die den nordamerikanischen Cafés und Bars Markt antreibt.

Wettbewerbslandschaft

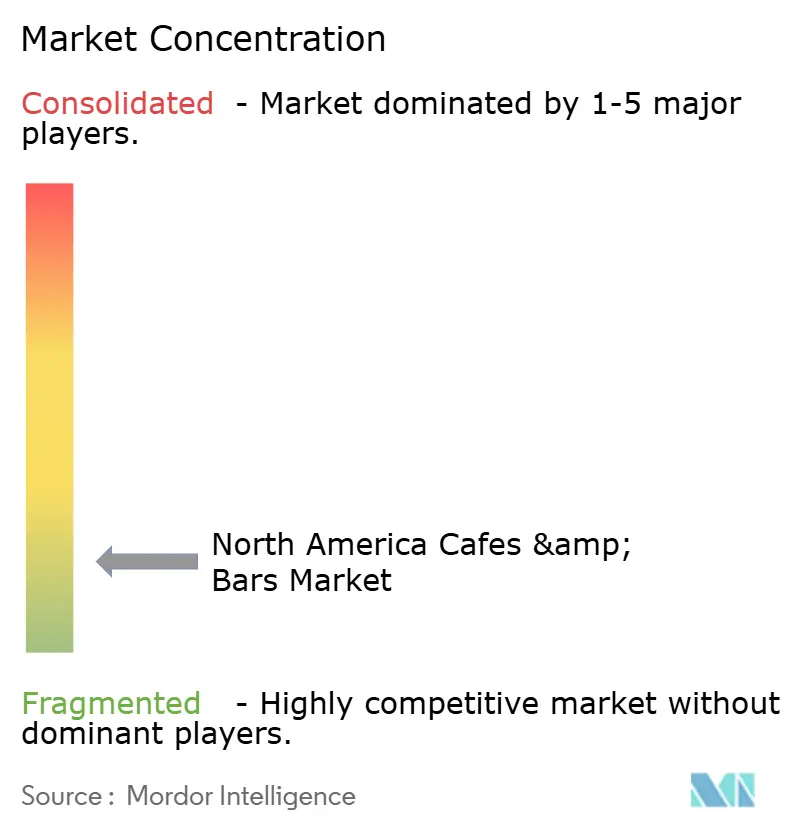

Der Markt zeigt eine moderate Konzentration, wobei Starbucks als dominierender Akteur fast 40 % der Betriebsstätten kontrolliert. Regionale Ketten und schnell wachsende Unabhängige schwächen jedoch seine Preissetzungsmacht. Starbucks investiert USD 600 Millionen in digitale Personalisierung und fortschrittliche Brühalgorithmen. Zudem führt es Clover Vertica-Brüher ein, die die Heißkaffee-Zubereitung auf nur 36 Sekunden reduzieren. Dutch Bros, das die Marke von 850 Einheiten überschritten hat, erzielte 2024 ein bemerkenswertes Umsatzwachstum von 39 %, angetrieben durch ihre Drive-Thru-only-Filialen mit lebhaften Teams. Unterdessen hat Caribou einen Lizenzvertrag über USD 260 Millionen mit JDE Peet's abgeschlossen und damit die Reichweite seiner verpackten Produkte auf 30 weitere Länder ausgedehnt, wodurch seine inländische Markenpräsenz gestärkt wird.

Da 84 % der Finanzvorstände einen Anstieg von Fusionen und Übernahmen erwarten, ist der Appetit auf Deals spürbar. Roll-ups konzentrieren sich auf Multi-Shop-Unabhängige und erschließen ihr EBITDA-Potenzial durch gemeinsames Rösten, Masseneinkäufe und standardisierte Treuetechnologie. Automatisierungsunternehmen schließen sich mit etablierten Röstern zusammen: Der schnelle 10-Sekunden-Service von Octane Coffee weckt das Interesse von Vermietern an Flächen, die für traditionelle Cafés normalerweise als zu klein gelten. Ausrüstungshersteller ändern ihren Ansatz und wechseln von Einzelverkäufen zu einem Robotics-as-a-Service-Modell. Dieser Übergang verwandelt eine Kapitalausgabe in eine Betriebsausgabe und macht sie für mittlere Betreiber attraktiver. Die Wettbewerbslandschaft wird zunehmend durch KI-gestützte Bestellungen, nahtlose Zahlungsprozesse und ein Engagement für Nachhaltigkeit geprägt – Eigenschaften, die sich schwerer replizieren lassen als Standard-Ware-Lattes.

Regionale Nuancen verschärfen den Wettbewerb. In Kalifornien zwingen steigende gesetzlich vorgeschriebene Löhne Ketten dazu, mehr Robotik einzusetzen, während unabhängige Geschäfte eine Trinkgeldkultur nutzen, um Lohnunterschiede zu überbrücken. In Kanada bereichert der Besitz durch Einwanderer die Getränkelandschaft mit Angeboten wie Bubble Tea, Kardamom-Cold-Brew und Horchata-Espressos und fördert starke lokale Loyalität. US-amerikanische Convenience-Stores und Lebensmittelmarkt-Cafés verschärfen den Wettbewerb, indem sie ihr hohes Fußgängeraufkommen und ihre Masseneinkaufsmacht bei Kaffee nutzen, um Spezialitätenpreise herauszufordern.

Nordamerika Cafés und Bars Branchenführer

Dutch Bros Inc.

Inspire Brands Inc.

Restaurant Brands International Inc.

Smoothie King Franchises Inc.

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Bub's Bakery wurde als gemeinsames Projekt der renommierten Konditorin Melissa Weller und der 55 Hospitality Group ins Leben gerufen. Die Bäckerei befindet sich in bester Lage in Manhattan und sollte klassische amerikanische Backtradition mit einem modernen Touch wiederbeleben. Bekannt für ihre Expertise in Laminierung und Fermentation, plante Weller ein rotierendes Sortiment an handwerklichen Broten, Gebäck und Café-Artikeln anzubieten.

- Januar 2025: Central Burrard wurde von der Eigentümergruppe hinter CRAFT Beer Market eröffnet. Central Burrard bietet ein geräumiges und zugängliches Casual-Dining-Erlebnis in Vancouver. Das Lokal wurde als ganztägiger Treffpunkt konzipiert und bietet ein vielfältiges Menü, das Brunch, Mittagessen und Abendessen umfasst. Es verfügt über eine umfangreiche Auswahl lokaler Craft-Biere vom Fass, eine Reihe von Cocktails und klassische Pub-Gerichte mit Sorgfalt zubereitet.

- Juli 2024: Vela Bar y Cocina wurde im lebhaften River-North-Viertel Chicagos eröffnet und etablierte sich als beliebter neuer Treffpunkt für lateinamerikanisch inspirierte Küche und kreative Cocktails. Das Lokal bietet eine lebhafte Atmosphäre, die nahtlos von einem Casual-Dining-Spot zu einer belebten Bar am Abend übergeht. Die Speisekarte bietet eine Vielzahl von kleinen Gerichten zum Teilen sowie größere Hauptgänge, mit Schwerpunkt auf frischen Zutaten und kräftigen Geschmacksprofilen.

- Mai 2024: Das Team hinter Takenaka stellte sein neues „Uni Bar”-Konzept in Gastown vor. Aufbauend auf der Beliebtheit ihres japanischen Food Trucks umfasst dieser stationäre Standort eine Speisekarte, die sich auf frische Uni (Seeigel)-Gerichte und Austern spezialisiert, ergänzt durch eine kuratierte Auswahl japanischen Sake, Craft-Biere und Spezialitätencocktails.

Berichtsumfang des Nordamerika Cafés und Bars Marktes

Bars & Kneipen, Cafés, Saft-/Smoothie-/Dessertbars, Spezialitäten-Kaffee- und Teeshops sind als Segmente nach Küche abgedeckt. Kettenfilialen, unabhängige Filialen sind als Segmente nach Betriebsstätte abgedeckt. Freizeit, Beherbergung, Einzelhandel, eigenständig, Reise sind als Segmente nach Standort abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Bars und Kneipen |

| Cafés |

| Saft-/Smoothie-/Dessertbars |

| Spezialitäten-Kaffee- und Teeshops |

| Kettenfilialen |

| Unabhängige Filialen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Küche | Bars und Kneipen |

| Cafés | |

| Saft-/Smoothie-/Dessertbars | |

| Spezialitäten-Kaffee- und Teeshops | |

| Betriebsstätte | Kettenfilialen |

| Unabhängige Filialen | |

| Standort | Freizeit |

| Beherbergung | |

| Einzelhandel | |

| Eigenständig | |

| Reise | |

| Servicetyp | Vor-Ort-Verzehr |

| Mitnahme | |

| Lieferung | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika |

Marktdefinition

- VOLLSERVICERESTAURANTS - Ein Gastronomiebetrieb, in dem Kunden an einem Tisch sitzen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLRESTAURANTS - Ein Gastronomiebetrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen selbst zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Konsum auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen für Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen der Kunden in einem Gastronomiebetrieb. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars & Kneipen | Es ist ein Trinkbetrieb, der lizenziert ist, alkoholische Getränke zum Konsum in den Räumlichkeiten auszuschenken. |

| Black Angus | Es ist Rindfleisch von einer schwarzhäutigen Rinderrasse ohne Hörner. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gekochten Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen platziert werden. |

| Café | Es ist ein Gastronomiebetrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Konsum auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenfiliale | Es bezeichnet einen Gastronomiebetrieb, der Marken teilt, an mehreren Standorten tätig ist, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfleisch, das aus den Pectoralis-minor-Muskeln eines Huhns gewonnen wird. |

| Cloud-Küche | Es ist ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen für Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder mit einem einzigen Spirituosensort oder einer Kombination von Spirituosen hergestellt und mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonicwater, Shrubs und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (vor ihrer Reifung oder Verhärtung geerntet) und in der Schote gekocht zubereitet wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteaks | Es ist ein Rindfleischschnitt aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantinenrestaurants, Cateringunternehmen und viele andere Formate. |

| Frankfurter Würstchen | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Vollservicerestaurant | Es bezeichnet einen Gastronomiebetrieb, in dem Kunden an einem Tisch sitzen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen. |

| Geistküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer durch Soja und Mais sowie anderen Zusätzen ergänzten Ernährung gefüttert wurden. Getreidegefütterte Kühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Filiale | Es bezeichnet einen Gastronomiebetrieb, der mit einer einzigen Filiale tätig ist oder als kleine Kette mit höchstens drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanische Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Schuss Espresso, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Gastronomie, die als Teil eines Freizeitbetriebs angeboten wird, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Gastronomie in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, in der Regel aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Lebensmittel wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweineschmalz enthält. |

| Nordamerikanische Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften im Zusammenhang mit dem Standort zu produzieren. |

| Pepperoni | Es ist eine amerikanische Sorte scharfer Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flachgedrücktem Brotteig besteht, der mit einer herzhaften Mischung – in der Regel einschließlich Tomaten und Käse – sowie oft anderen Belägen bestrichen und gebacken wird. |

| Hauptschnitte | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Schnellrestaurant | Es bezeichnet einen Gastronomiebetrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen selbst zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Gastronomiefiliale innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen haben. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, ein Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das zubereitet wird, indem alle Zutaten in einem Behälter verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- und Teeshops | Es bezeichnet einen Gastronomiebetrieb, der ausschließlich verschiedene Arten von Tee oder Kaffee serviert. |

| Eigenständig | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Gastronomie wie Bordverpflegung im Flugzeug, Speisenangebote in Fernzügen und Gastronomie auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den vorhergesagten Inflationsraten in den Ländern prognostiziert.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen