Nordamerika BOPP-Folien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

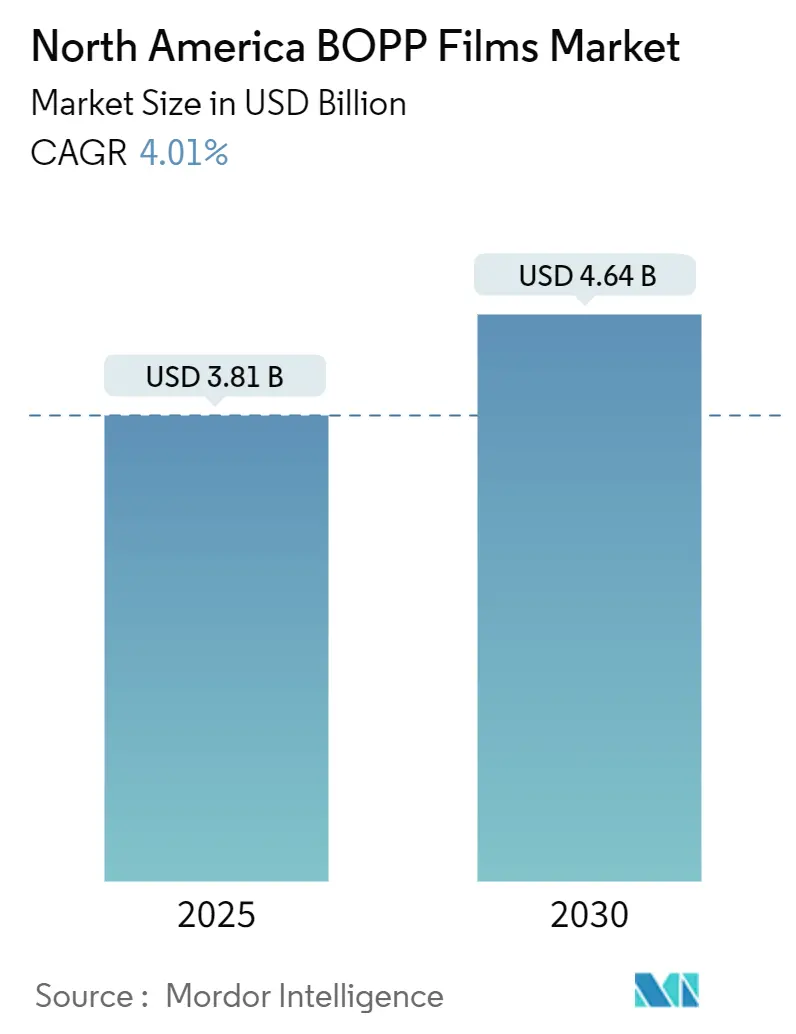

| Marktgröße (2025) | 3.81 Milliarden US-Dollar |

| Marktgröße (2030) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika BOPP-Folien Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika BOPP-Folien Marktes beläuft sich im Jahr 2025 auf 3,81 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 4,64 Milliarden USD zu erreichen, was einer CAGR von 4,01 % über den Zeitraum entspricht. Robuste E-Commerce-Logistik, Verpflichtungen der Markeneigentümer zu recyclingfähigen Monomaterial-Laminaten sowie die Verlagerung von Flexverpackungsoperationen nach Mexiko gestalten die Nachfrage zugunsten höherwertiger Qualitäten um und erweitern gleichzeitig das Gesamtvolumen. Umfangreiche Investitionen in breitere Reckrahmenanlagen und BOPE-fähige Hybridanlagen senken die Stückkosten und verbessern die Dickengenauigkeit, was neue Möglichkeiten zur Reduzierung der Foliendicke ohne Einbußen bei der mechanischen Integrität schafft. Vorschriften zu Einwegkunststoffen in Kanada und mehreren US-Bundesstaaten drängen Verarbeiter hin zu beschichteten Sauerstoffbarriere- und metallisierungsfreien Strukturen, die dennoch die Haltbarkeitsziele erfüllen, wodurch die Leistungslücke zwischen handelsüblicher transparenter Folie und Spezialbeschichtungen zunimmt. Gleichzeitig hat die Volatilität der Polypropylen-Rohstoffpreise die Attraktivität der Rückwärtsintegration und harzarmer Formulierungen erhöht, was strategische Partnerschaften entlang der gesamten Wertschöpfungskette fördert.

Wichtigste Erkenntnisse des Berichts

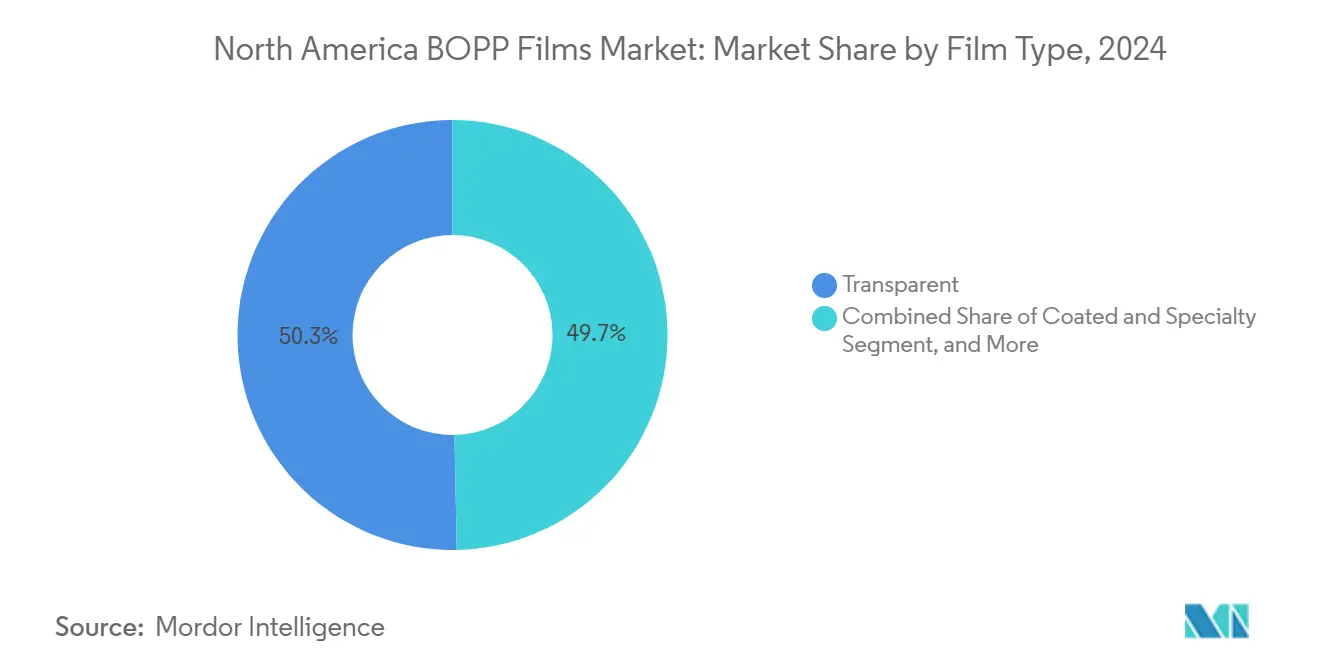

- Nach Folienart führten transparente Qualitäten im Jahr 2024 mit einem Umsatzanteil von 50,32 %; beschichtete und Spezialfolien werden bis 2030 voraussichtlich mit einer CAGR von 5,87 % wachsen.

- Nach Dicke erfasste das Segment 15–30 Mikron im Jahr 2024 einen Anteil von 36,86 %, während Folien über 45 Mikron bis 2030 eine CAGR von 4,83 % verzeichnen sollen.

- Nach Herstellungsverfahren hielten Reckrahmenanlagen im Jahr 2024 einen Produktionsanteil von 72,43 %, und das simultane biaxiale Recken wird bis 2030 voraussichtlich mit einer CAGR von 5,12 % wachsen.

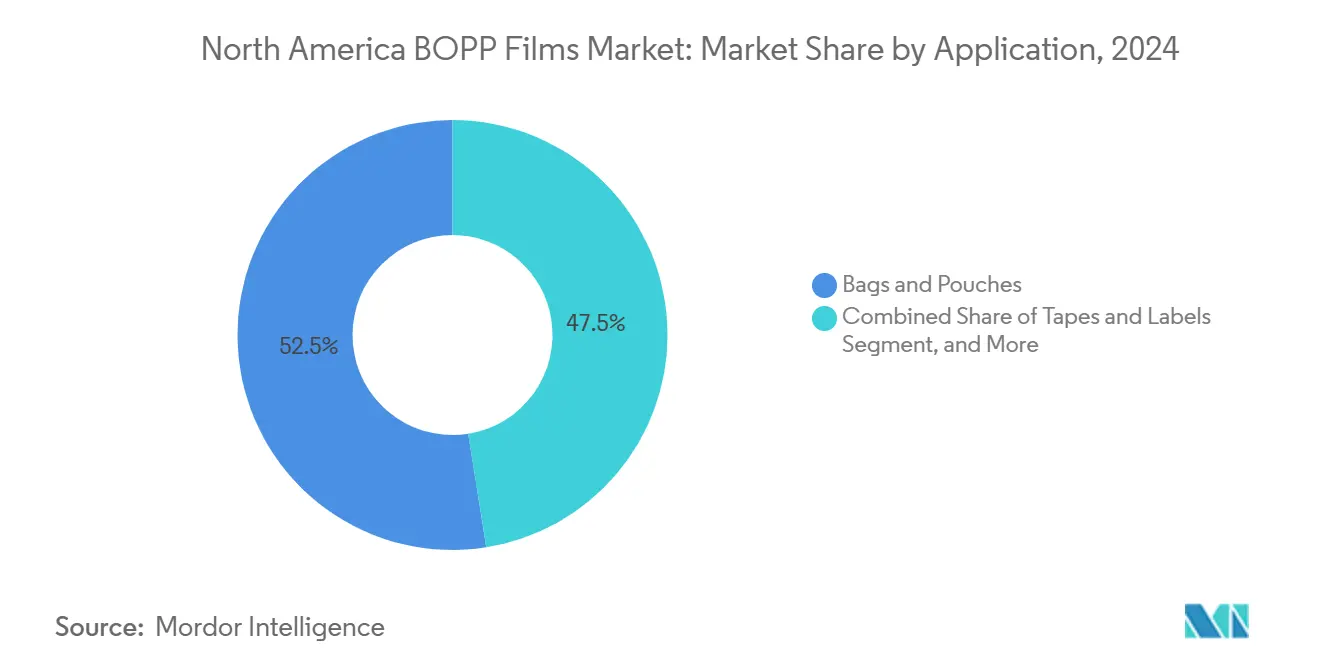

- Nach Anwendung entfielen im Jahr 2024 52,53 % des Nordamerika BOPP-Folien Marktvolumens auf Beutel und Taschen, und Klebebänder und Etiketten sind bis 2030 auf eine CAGR von 4,74 % ausgerichtet.

- Nach Endverbraucher dominierte das Lebensmittelsegment im Jahr 2024 mit 58,87 % des Nordamerika BOPP-Folien Marktanteils, während Pharmazeutika bis 2030 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Land trug die Vereinigten Staaten im Jahr 2024 78,87 % des Umsatzes bei, und Mexiko wird voraussichtlich die schnellste CAGR von 5,35 % bis 2030 verzeichnen.

Nordamerika BOPP-Folien Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach nachhaltiger Flexverpackung | +1.2% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce-geeigneten Leichtfolien | +1.4% | Vereinigte Staaten dominant, Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Umstellung von Starr- auf Flexverpackung im Lebensmittelservice | +0.9% | Vereinigte Staaten, Mexiko QSR-Expansionszonen | Mittelfristig (2–4 Jahre) |

| Schnelle Kapazitätserweiterungen durch nordamerikanische Extruder | +0.8% | Vereinigte Staaten (Mittlerer Westen, Südosten), Mexiko (Querétaro, Monterrey) | Kurzfristig (≤ 2 Jahre) |

| Einführung von BOPE-fähigen Hybridproduktionslinien | +0.6% | Vereinigte Staaten (frühe Anwender), Kanada Pilotstandorte | Langfristig (≥ 4 Jahre) |

| Verpflichtungen der Markeneigentümer zu monomaterial-recyclingfähigen Laminaten | +1.0% | Vereinigte Staaten, Kanada (EPR-getrieben), Mexiko (exportorientierte Verarbeiter) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach nachhaltiger Flexverpackung

Markeneigentümer beschleunigen die Einführung von Monomaterial-BOPP/PP-Laminaten, um Gebühren im Rahmen der erweiterten Herstellerverantwortung zu vermeiden, die Mehrschichtmischungen in Kalifornien und Kanada bestrafen. Die Partnerschaft von Huhtamaki im Jahr 2024 mit Siegwerk und Borouge ergab einen digital bedruckbaren Mono-PP-Beutel für Lebensmittelmarken, die Recyclingabgaben von bis zu 0,10 USD pro Kilogramm ausgesetzt sind. Gualapack stellte einen vollständig recyclingfähigen Standbeutel für Premium-Kaffee und Tiernahrung vor, der PET/PE/Aluminium-Verbundwerkstoffe verdrängt. TOPPANs GL-SP-Dampfabscheidungsbarrierfolie, die im April 2024 veröffentlicht wurde, liefert eine Sauerstoffdurchlässigkeitsrate von 0,5 cc/m²/Tag und bleibt dennoch mit Polyolefin-Recyclingströmen kompatibel.[1]TOPPAN Inc., "TOPPAN startet indische Produktion von BOPP-basierter GL-SP-Barrierfolie für nachhaltige Verpackungen," holdings.toppan.com Staatliche Unterstützung ist erkennbar: Das US-Energieministerium gewährte im Jahr 2024 6 Millionen USD für die Forschung und Entwicklung recyclingfähiger Folien, was die offizielle Unterstützung für Monomaterial-Innovationen signalisiert.

Wachstum von E-Commerce-geeigneten Leichtfolien

Das nordamerikanische Paketvolumen überstieg im Jahr 2024 17 Milliarden Einheiten und drängte Verarbeiter zu BOPP-Stärken unter 20 Mikron, die das Versandgewicht reduzieren, ohne die Stichfestigkeit zu beeinträchtigen. Howie Machinery stellte im Mai 2025 fest, dass Klebebandlinien mit erhöhter Auslastung betrieben werden, um die Nachfrage nach Kartonversiegelung unter VOC-konformen, wasserbasierenden Klebstoffsystemen zu bedienen. H.B. Fullers Clarity PHL4150-Klebstoff gewährleistet hohe Klebrigkeit auf kalten oder feuchten Wellpappkartons und unterstützt Linien mit mehr als 600 m/min. Sealed Airs 15-Mikron-CRYOVAC-Deckelfolie reduziert das Verpackungsgewicht um 40 % und verbessert den Durchsatz auf Hochgeschwindigkeits-Schalenlinien. E-Commerce-Großunternehmen beschleunigen daher sowohl das Volumen als auch die Qualitätskomplexität und fördern die Spezialnachfrage, auch wenn das Paketwachstum nach 2026 nachlässt.

Umstellung von Starr- auf Flexverpackung im Lebensmittelservice

Multinationale Konsumgüterunternehmen, die bis 2025 eine 100%ige Recyclingfähigkeit anstreben, haben Investitionen in BOPP-zentrierte Laminate ausgebaut. Die Sustainable Packaging Coalition verzeichnete, dass 68 % der US-amerikanischen Flexverpackungsverarbeiter Anfang 2025 Monomaterial-Kapazitäten installierten, ein deutlicher Anstieg gegenüber 42 % im Jahr 2022. Taghleefs Acrylbarrierfolien ersetzen die Aluminiummetallisierung in Snackbeuteln, während Innovias Propafilm RCU die Migration von Mineralöl für bis zu 1,5 Jahre blockiert und damit FDA- und EU-Vorschriften erfüllt. Solche Umrüstungen lenken die Premium-Nachfrage direkt auf Spezial-BOPP-Qualitäten und stärken langfristige Gewinnpools, auch wenn die Margen für Standardprodukte sinken.

Schnelle Kapazitätserweiterungen durch nordamerikanische Extruder

Schnellrestaurants in ganz Nordamerika stellen starre Polystyrol-Klappschalen zugunsten recyclingfähiger BOPP-Beutel ab. Sealed Air dokumentierte eine 60%ige Materialreduzierung und eine Verlängerung der Haltbarkeit von 21 auf 45 Tage, als Cucina Fresca im Jahr 2024 auf CRYOVAC-Vakuumhautverpackungen umstellte. Coesias Volpak Enflex F-17, das auf der EXPO PACK México 2024 vorgestellt wurde, verarbeitet PP-Folien mit geringer Spannung ohne größere Linienumrüstungen und erleichtert die Einführung für Lohnverpacker. Der ausgeprägteste Anstieg ist in Mexiko zu verzeichnen, wo Lebensmittelservicelieferanten für US-amerikanische Ketten Nachhaltigkeitsbewertungen entsprechen und den zollfreien Zugang im Rahmen des T-MEC nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polypropylen-Rohstoffpreise | -0.7% | Vereinigte Staaten, Kanada (integrierte petrochemische Zentren), Mexiko (importabhängig) | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Einwegkunststoffen | -0.5% | Kanada (bundesweites Verbot), Vereinigte Staaten (Kalifornien, New York), Mexiko (ausgewählte Gemeinden) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Papier- und biologisch abbaubare Folien | -0.4% | Vereinigte Staaten, Kanada (Premium-Trockenkostensegmente) | Langfristig (≥ 4 Jahre) |

| Überkapazitäten belasten die Margen für Standardqualitäten | -0.6% | Vereinigte Staaten (Produktionscluster im Mittleren Westen und Südosten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polypropylen-Rohstoffpreise

Die nordamerikanischen Polypropylenpreise schwankten im Jahr 2024 zwischen 0,62 und 0,88 USD pro Pfund, nachdem Raffineriewartungen und geopolitische Unsicherheiten die Propylenversorgung störten. BOPP-Extruder, die mit Bruttomargen von 8–12 % arbeiten, können steigende Harzkosten selten an Verarbeiter weitergeben, die an Jahresverträge gebunden sind. Integrierte Produzenten mit eigenem Propylen, wie ExxonMobil, sichern sich einen strukturellen Kostenvorteil, während Mexikos importabhängige Verarbeiter das Währungsrisiko tragen, da 70 % des nationalen PP-Bedarfs aus dem Ausland stammt.

Strenge Vorschriften zu Einwegkunststoffen

Die regionale Kapazitätsauslastung für Kunststoffe und Kautschuk sank im November 2024 auf 76,6 %, was auf überschüssige Standardqualitätsproduktion hindeutet, noch bevor Oben, Taghleef und asiatische Importe neue Tonnagen hinzufügen. Kleinere unabhängige Extruder ohne Beschichtungs- oder Metallisierungsanlagen sehen sich einem verstärkten Preiswettbewerb ausgesetzt, was sie entweder zur Konsolidierung oder zu schnellen Spezialitätenaufrüstungen drängt. Die Margenerhöhung hängt davon ab, dass E-Commerce- und Lebensmittelservicenachfrage die überschüssigen Rollen bis Ende 2026 aufnimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folienart: Spezialbeschichtungen erschließen Premium-Segmente

Transparente Folie verankerte den Nordamerika BOPP-Folien Markt mit einem Anteil von 50,32 % im Jahr 2024. Beschichtete und Spezialqualitäten verfolgen jedoch eine CAGR von 5,87 % bis 2030, da Verarbeiter auf Sauerstoffbarriere- und Hochsiegelungsbeschichtungen umsteigen, die recyclingfähige Laminate ermöglichen. Metallisierte Qualitäten verlieren an Boden, weil Aluminiumschichten das Polyolefin-Recycling behindern, was Markeneigentümer dazu veranlasst, Volumina auf Acryl- oder AlOx-beschichtetes BOPP zu verlagern. Preisaufschläge von 20–40 % ermutigen Extruder, Online-Beschichter hinzuzufügen, trotz höherer Kapitalintensität.

Unter dem Druck von Vorschriften nutzen transparente Qualitäten nun die Reduzierung der Foliendicke, um den Kostenvorteil zu erhalten. Innovias Propafilm RCU und Taghleefs EXTENDO-Linien zeigen, wie Barrierebeschichtungen die metallisierte Sauerstoffleistung replizieren und gleichzeitig die Sortierstromkompatibilität erhalten. Folglich erlebt der Nordamerika BOPP-Folien Markt eine Zweiteilung: Standardprodukte bedienen Klebeband und Verpackung, wo Klarheit entscheidend ist, während funktionale Beschichtungen barrierekritische Snacks, Kaffee und Tiernahrung dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dicke: Schwergauge-Folien bedienen Industrieklebebänder

Die Klasse 15–30 Mikron hält den größten Anteil von 36,86 %, aber der Wachstumsimpuls verlagert sich auf Stärken ≥ 45 Mikron, die in schwerlastigen Kartonversiegelungsklebebändern und Verpackungen eingesetzt werden und eine CAGR von 4,83 % verzeichnen. E-Commerce-Fulfillment-Center bevorzugen 50–60-Mikron-Folien für die Stichfestigkeit bei der robotergestützten Sortierung. BagsOnNet vermarktet 60-Mikron-Klebebänder mit Kaltwitterungs-Acrylklebstoff, der die Siegelintegrität in gekühlten Lieferketten gewährleistet.

Folien unter 15 Mikron eignen sich für Dreh- und Überverpackungen, stoßen jedoch auf Verarbeitungsgrenzen bei älteren Reckrahmenanlagen. Mittelbereichsfolien von 30–45 Mikron dominieren Druck und Laminierung, leiden jedoch unter Margendruck durch Dickenreduzierung auf der einen Seite und hochleistungsfähige Industrienachfrage auf der anderen. Jindals Angebote mit engen Toleranzen (< ±5 %) bleiben entscheidend für Hochgeschwindigkeits-Stanzstempel-Etikettierpressen.

Nach Herstellungsverfahren: Simultanes Recken gewinnt an Bedeutung

Reckrahmenanlagen lieferten 72,43 % der Produktion im Jahr 2024 und werden wegen ihrer optischen Klarheit und Breitenvielseitigkeit bevorzugt. Dennoch schreitet das simultane Recken über Blasen- oder Hybridsysteme mit einer CAGR von 5,12 % voran, da Brückners umschaltbare Anlagen Polypropylen- und Polyethylenläufe auf demselben Rahmen ermöglichen. Diese Flexibilität hilft Produzenten, die Rohstoffvolatilität abzusichern und BOPE ohne Neubauten zu testen. Das Schlauchblasverfahren mit doppelter Blase, das etwa 11 % der Kapazität ausmacht, behält eine Nische in Schrumpf- und Spezialbarrierfolien dank seiner ausgewogenen Schrumpfverhältnisse.

Obens im Februar 2025 in Betrieb genommene 12-Meter-Reckrahmenanlage unterstreicht Skaleneffekte und liefert Jumbo-Rollen, die den nachgelagerten Abfall reduzieren. Gleichzeitig fügen sequenzielle Produzenten automatische Dickenkontrolle und Inline-Beschichtung hinzu, um simultane Reckherausforderer abzuwehren. Im Prognosezeitraum werden Hybridanlagen wahrscheinlich ihre Präsenz im Nordamerika BOPP-Folien Markt ausbauen, obwohl Reckrahmenanlagen bei ultrabreiten Standardläufen dominant bleiben.

Nach Anwendung: Klebebänder und Etiketten reiten auf der Pakelwelle

Beutel und Taschen kontrollierten 52,53 % des Volumens im Jahr 2024, aber Klebebänder und Etiketten sind auf eine CAGR von 4,74 % ausgerichtet, da Logistik und Omnichannel-Einzelhandel die Nachfrage nach Kartonversiegelung und Versandetiketten ankurbeln. H.B. Fullers schnell abbindende Acrylstoffe ermöglichen eine Beschichtung mit 600 m/min auf BOPP und entsprechen den Anforderungen von Verarbeitern, die Durchsatzgewinne anstreben. Inteplast liefert maßgeschneiderte Trägermaterialfolien mit Feuchtigkeitsbeständigkeit und Stanzstabilität für Getränke- und Körperpflegeetiketten.

Schlauchverpackungen, Süßwaren-Drehfolien und Laminierungsgrundlagen nutzen BOPPs Steifigkeit und Glanz, stoßen jedoch auf Substitution durch PE/BOPE für weiche Beutel. Kondensator- und Industriefolien, obwohl gering im Tonnageanteil, erzielen Premiumpreise, die an die dielektrische Leistung gebunden sind. Insgesamt halten steigende Paketzahlen Klebebänder und Etiketten auf einem höheren Wachstumspfad und puffern den Nordamerika BOPP-Folien Markt gegen Schwäche in der mittleren Verpackungsnachfrage ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbereich: Pharmazeutika gewinnen an Dynamik

Lebensmittel behielten im Jahr 2024 mit 58,87 % einen dominanten Anteil durch Bäckerei-, Snack- und Frischproduktkanäle. Dennoch führen Pharmazeutika das Wachstum mit einer CAGR von 6,12 % an, da Blisterdeckelfolien von PVC/Aluminium auf recyclingkompatible BOPP/PP-Strukturen umgestellt werden, die die Ziele der EU-Verpackungsabfallverordnung für 2030 erfüllen. Jindals wärmesiegelbeschichtetes BOPP bietet Manipulationsschutz und Kindersicherheit und gelangt in bestehende Polyolefin-Rückgewinnungsströme.

Getränkeetiketten, Körperpflegeverpackungen und Industrieklebebänder stellen sekundäre Säulen dar, die jeweils empfindlich auf makroökonomische Konsumschwankungen reagieren, aber generell mit BOPPs Klarheits- und Maschinenfähigkeitsstärken übereinstimmen. Da sich die Verpackungsstandards für Medizinprodukte weltweit angleichen, fügt der pharmazeutische Vorstoß eine defensive Diversifizierung hinzu und stabilisiert die aggregierte Nachfrage für den Nordamerika BOPP-Folien Markt weiter.

Geografische Analyse

Die Vereinigten Staaten verankern den Nordamerika BOPP-Folien Markt mit 78,87 % des Volumens im Jahr 2024. Inteplast, Toray Plastics und eine neu in Betrieb genommene 12-Meter-Oben-Anlage stärken die inländische Selbstversorgung, während E-Commerce-Volumina von jährlich über 17 Milliarden Paketen Kartonversiegelungs- und Schutzverpackungsläufe aufrechterhalten.[2] Oben Group, "Oben Holding Group nimmt 12-Meter-BOPP-Linie in Betrieb," obengroup.com Kaliforniens EPR-Regeln beschleunigen den Einsatz von Monomaterial-Laminaten und heben Spezialqualitätsprämien an, auch wenn die Gesamtkapazitätsauslastung für Kunststoffe Ende 2024 auf 76,6 % zurückging. Staatliche Forschungs- und Entwicklungsförderungen stärken zusätzlich die Innovationspipelines und festigen das Ökosystem aus Beschichtungs-, Metallisierungs- und Verarbeitungslieferanten rund um die US-amerikanischen Golf- und Mittlerer-Westen-Cluster.

Kanada, obwohl eine kleinere Basis, setzt den regulatorischen Ton durch ein bundesweites Einwegkunststoffverbot, das 2022 in Kraft trat und 2024 ausgeweitet wurde. Verarbeiter in Ontario und Quebec rüsten nun Linien für Acrylbarriere-BOPP um, um Herstellerverantwortungsaufschläge zu vermeiden. Die pharmazeutische Nachfrage, die sich um Toronto und Montreal konzentriert, bevorzugt BOPP-Deckelfolien, die den Recyclingfähigkeitsleitlinien von Health Canada entsprechen, und sorgt für eine stetige Nachfrage nach Spezial-Coextrusionen.

Mexiko genießt die schnellste CAGR der Region von 5,35 %, angetrieben durch T-MEC-Zollsicherheit und Arbeitskostenvorteile, die Verpackungsmultinationalen in die Industriekorridore von Querétaro und Monterrey locken. Coesias Niedrigspannungs-Form-Füll-Siegelausrüstung, die auf der EXPO PACK México 2024 ausgestellt wurde, ermöglicht es lokalen Verarbeitern, Monomaterial-PP-Beutel ohne prohibitive Investitionskosten einzuführen und damit die Nachhaltigkeitsbewertungen der US-amerikanischen Kunden zu erfüllen. Obwohl 70 % des mexikanischen PP importiert werden, was zu einer Rohstoffpreisexposition führt, überwiegt die Nearshoring-Welle diesen Nachteil und positioniert Mexiko als inkrementellen Wachstumsmotor für den Nordamerika BOPP-Folien Markt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter – Inteplast, Toray Plastics, Oben, Taghleef und Jindal – halten etwa 55–65 % der installierten Kapazität. Inteplast nutzt die vertikale Integration über BOPP-Extrusion, Klebebandbeschichtung und Vertrieb und verschafft sich damit einen skalengetriebenen Kostenvorteil bei transparenten Qualitäten. Obens neue 12-Meter-Reckrahmenanlage zeigt Kapitalintensität als strategischen Burggraben und zielt auf breite Industriesegmente ab, bei denen Jumbo-Rollen den nachgelagerten Abfall reduzieren. Taghleefs Acrylbarriere-Beschichter vom Februar 2025 erweitert die Premiumkapazität für Snack- und Süßwarenbeutel, die eine metallisierungsfreie Sauerstoffbarriere benötigen.

Mittelständische Akteure wie Cosmo, Innovia und Uflex intensivieren den Wettbewerb in beschichteten Nischen, während von frühen Anwendern installierte BOPE-fähige Hybridanlagen einen Weißraum-Vorteil schaffen. Brückners umschaltbare Reckrahmen und Novas maschinenrichtungsorientierbare PE-Harze bieten technische Absicherungen gegen Polypropylenvolatilität. Papierbasierte Barrierfolien von Sappi und biologisch abbaubare PLA/PBAT-Strukturen gewinnen in Premium-Bio-Lebensmittelkanälen an Bedeutung, bleiben jedoch für Massensegmente zu kostspielig.[3]Sappi Packaging and Speciality Papers, "Fokus auf Barrierepapiere," sappi-psp.com

Strategische Schwerpunkte konzentrieren sich zunehmend auf Komplettlösungsplattformen statt auf Standardtonnagen. Dampfabscheidungssysteme, die AlOx oder SiOx auf BOPP aufbringen, wie TOPPANs GL-SP, integrieren Harzformulierung, Extrusion und Beschichtung an einem Standort, verkürzen Vorlaufzeiten und reduzieren Fehlerquoten. Da Markeneigentümer recyclingfähige Ansprüche verfolgen, gewinnen technischer Service und schnelles Prototyping als entscheidende Differenzierungsmerkmale an Bedeutung und gestalten das Wettbewerbskalkül im Nordamerika BOPP-Folien Markt neu.

Marktführer im Nordamerika BOPP-Folien Markt

-

Oben Holding Group

-

Taghleef Industries LLC

-

Dunmore Corporation

-

Inteplast Group Ltd.

-

Cosmo Films Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Oben Holding Group nahm eine 12 Meter breite BOPP-Produktionslinie in Betrieb, die als die breiteste der Welt beschrieben wird und die Produktion von Jumbo-Rollen ermöglicht, die den Verarbeitungsabfall für Breitbahnanwendungen wie Industrieverpackungen und Agrarfolien reduzieren, mit Kapazitätserweiterungen, die auf die nordamerikanische Nachfrage nach Schwerlastverpackungen abzielen.

- Februar 2025: Taghleef Industries installierte eine neue Beschichtungslinie in seiner US-amerikanischen Anlage und erweiterte damit die Kapazität für Acrylbarriere- und Wärmesiegelbeschichtungen, die die Nachfrage nach Monomaterial-Laminaten unterstützen, wobei die Investition auf Lebensmittel- und Getränkeverarbeiter abzielt, die recyclingfähige Alternativen zur Aluminiummetallisierung suchen.

- September 2025: Pregis erweiterte die nordamerikanischen Folienoperationen, um die durch E-Commerce getriebene Nachfrage nach BOPP-basierten Luftkissen und Hohlraumfüllungen zu decken.

- April 2024: TOPPAN Inc. brachte GL-SP auf den Markt, eine dampfabgeschiedene Barrierfolie auf BOPP-Substrat, die eine Sauerstoffdurchlässigkeit von 0,5 cc/m²/Tag liefert und auf recyclingfähige Trockenkostverpackungen in Nordamerika, Europa und Indien abzielt.

Berichtsumfang des Nordamerika BOPP-Folien Marktes

Der BOPP-Folien Markt bezieht sich auf die Branche, die an der Produktion, dem Vertrieb und der Anwendung von biaxial orientierten Polypropylenfolien (BOPP) beteiligt ist. Dabei handelt es sich um Polypropylenfolien, die sowohl in Maschinenrichtung (MD) als auch in Querrichtung (TD) gestreckt werden, um mechanische, optische und Barriereeigenschaften zu verbessern.

Der Nordamerika BOPP-Folien Marktbericht ist segmentiert nach Folienart (Transparent, Metallisiert, Weiß/Opak, Beschichtet und Spezialität, Sonstige Folienarten), Dicke (unter 15 Mikron, 15–30 Mikron, 30–45 Mikron, über 45 Mikron), Herstellungsverfahren (Reckrahmenverfahren, Schlauchblasverfahren mit doppelter Blase, Simultanes biaxiales Recken), Anwendung (Beutel und Taschen, Verpackungen, Klebebänder und Etiketten, Druck und Laminierung, Kondensator- und Industriefolien), Endverbraucherbereich (Lebensmittel, Getränke, Industrie, Pharmazeutika, Körperpflege und Kosmetik, Sonstige Endverbraucherbereiche) sowie Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transparent |

| Metallisiert |

| Weiß / Opak |

| Beschichtet und Spezialität |

| Sonstige Folienarten |

| Unter 15 Mikron |

| 15–30 Mikron |

| 30–45 Mikron |

| Über 45 Mikron |

| Reckrahmenverfahren |

| Schlauchblasverfahren (Doppelblase) |

| Simultanes biaxiales Recken |

| Beutel und Taschen |

| Verpackungen |

| Klebebänder und Etiketten |

| Druck und Laminierung |

| Kondensator- und Industriefolien |

| Lebensmittel |

| Getränke |

| Industrie |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Sonstige Endverbraucherbereiche |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Folienart | Transparent |

| Metallisiert | |

| Weiß / Opak | |

| Beschichtet und Spezialität | |

| Sonstige Folienarten | |

| Nach Dicke | Unter 15 Mikron |

| 15–30 Mikron | |

| 30–45 Mikron | |

| Über 45 Mikron | |

| Nach Herstellungsverfahren | Reckrahmenverfahren |

| Schlauchblasverfahren (Doppelblase) | |

| Simultanes biaxiales Recken | |

| Nach Anwendung | Beutel und Taschen |

| Verpackungen | |

| Klebebänder und Etiketten | |

| Druck und Laminierung | |

| Kondensator- und Industriefolien | |

| Nach Endverbraucherbereich | Lebensmittel |

| Getränke | |

| Industrie | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbraucherbereiche | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika BOPP-Folien Marktes?

Er wird im Jahr 2025 auf 8,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,71 Milliarden USD erreichen.

Welche Folienart wächst in Nordamerika am schnellsten?

Beschichtete und Spezial-BOPP-Folien wachsen bis 2030 mit einer CAGR von 5,87 %, da Markeneigentümer recyclingfähige Barrierstrukturen priorisieren.

Warum gewinnen dickere BOPP-Stärken an Bedeutung?

E-Commerce-Kartonversiegelungsklebebänder und Schwerlastverpackungen benötigen 50–60-Mikron-Folien für die Stichfestigkeit in automatisierten Fulfillment-Centern.

Wie wirken sich Einwegkunststoffvorschriften auf die BOPP-Nachfrage aus?

Vorschriften in Kalifornien und Kanada bestrafen nicht recyclingfähige Laminate und drängen Verarbeiter zu Monomaterial-BOPP-Strukturen, um Gebühren zu vermeiden.

Welches Land ist der am schnellsten wachsende Markt für BOPP-Folien in Nordamerika?

Mexiko wächst mit einer CAGR von 5,35 % aufgrund von Nearshoring im Rahmen des T-MEC und steigender Flexverpackungskapazität, die auf US-amerikanische Markeneigentümer abzielt.

Welche strategischen Technologien gestalten den Wettbewerb neu?

BOPE-fähige Hybridreckanlagen und dampfabgeschiedene AlOx-Barrierebeschichtungen positionieren Extruder sowohl für Nachhaltigkeit als auch für Kostenführerschaft.

Seite zuletzt aktualisiert am: