Nordamerika Luftfahrtproduktion Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 272.37 Milliarden US-Dollar |

| Marktgröße (2026) | 288.53 Milliarden US-Dollar |

| Marktgröße (2031) | 383.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

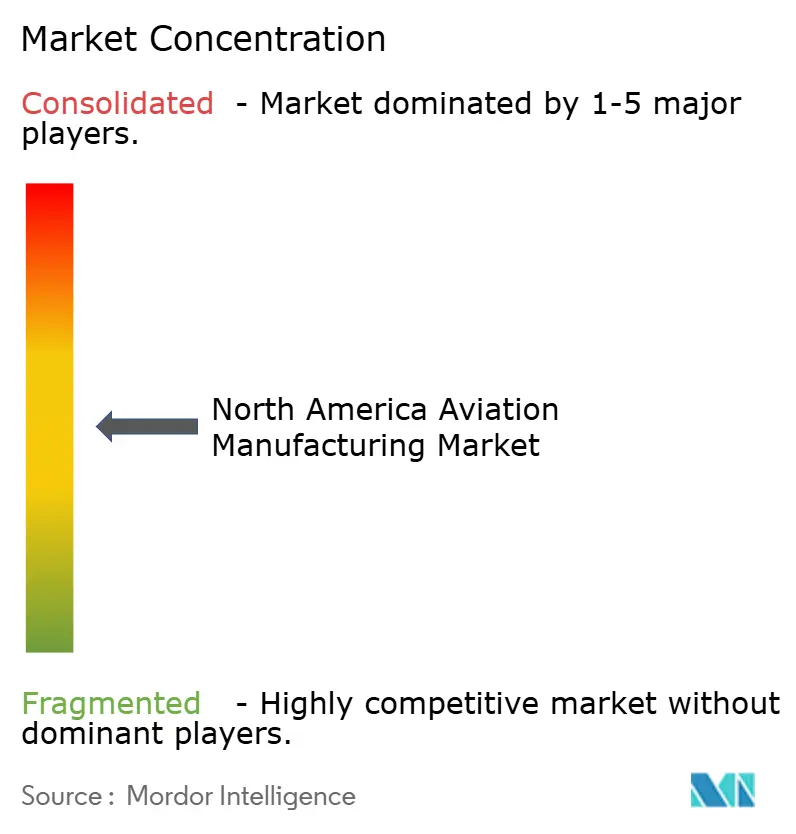

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Luftfahrtproduktion Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Luftfahrtproduktion Marktes wird voraussichtlich von USD 272,37 Milliarden im Jahr 2025 auf USD 288,53 Milliarden im Jahr 2026 wachsen und bis 2031 USD 383,73 Milliarden bei einer CAGR von 5,87 % über 2026–2031 erreichen. Der Wachstumsausblick der Region wird durch anhaltende Verteidigungsbeschaffung, eine tiefe Lieferantenbasis in den Bereichen Flugzeugzellen und Systeme sowie Modernisierungszyklen in kommerziellen und Geschäftsluftfahrtflotten gestützt. Die Nachfragesichtbarkeit profitiert von langen Auftragsbeständen und Flottenausmusterungsprofilen der Fluggesellschaften, die neue Technologieflugzeuge mit geringerem Kraftstoffverbrauch begünstigen. Innerhalb des Nordamerika Luftfahrtproduktion Marktes prägen Elektrifizierungspfade, die Einführung nachhaltiger Kraftstoffe und die Digitalisierung der Avionik Investitionsprioritäten und Produkt-Roadmaps. Resilienz der Lieferkette und Personalentwicklung bleiben entscheidende Ausführungsvariablen für OEMs und Zulieferer auf verschiedenen Ebenen. Die politische Unterstützung für Infrastruktur und die Modernisierung des Flugverkehrsmanagements trägt dazu bei, den Fertigungsdurchsatz mit Kapazitäts- und Sicherheitsgewinnen im gesamten Luftfahrtsystem in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

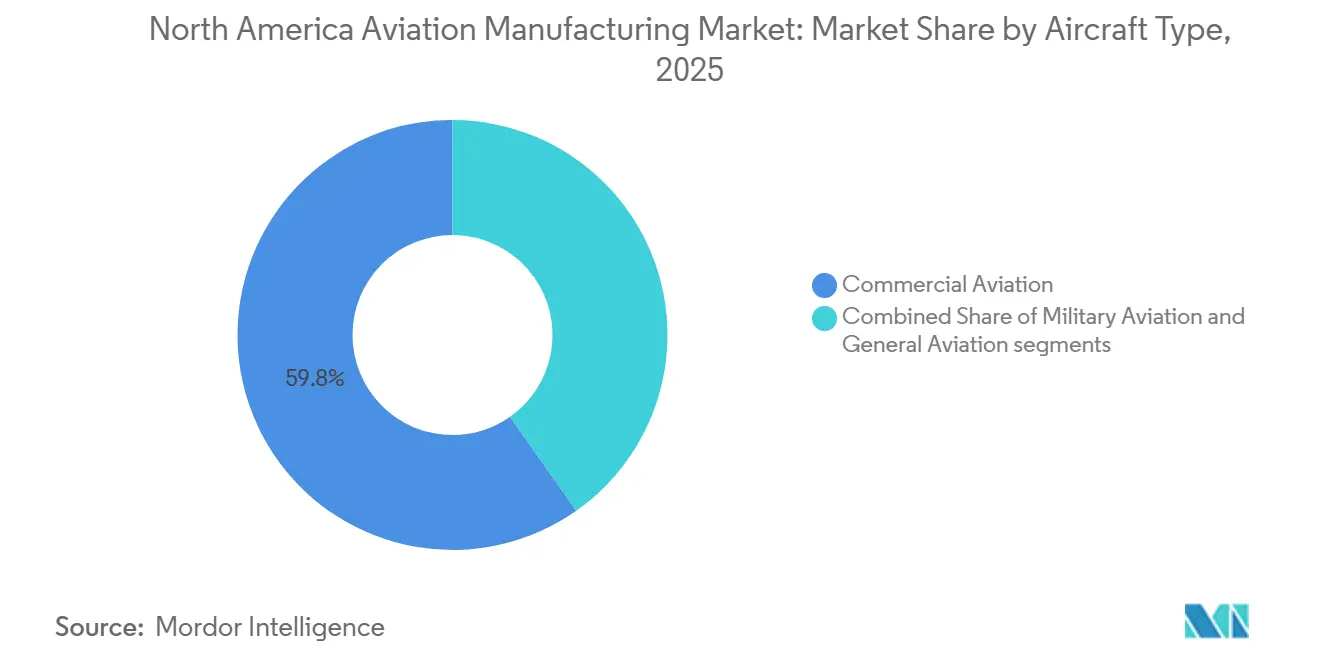

- Nach Flugzeugtyp führte die kommerzielle Luftfahrt den Nordamerika Luftfahrtproduktion Markt mit einem Marktanteil von 59,76 % im Jahr 2025 an, und die Militärluftfahrt wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen.

- Nach Komponente hielten Flugzeugzellenstrukturen im Jahr 2025 einen Anteil von 39,81 %, und Avionik- und Flugsteuerungssysteme werden voraussichtlich die schnellste CAGR von 6,60 % bis 2031 verzeichnen.

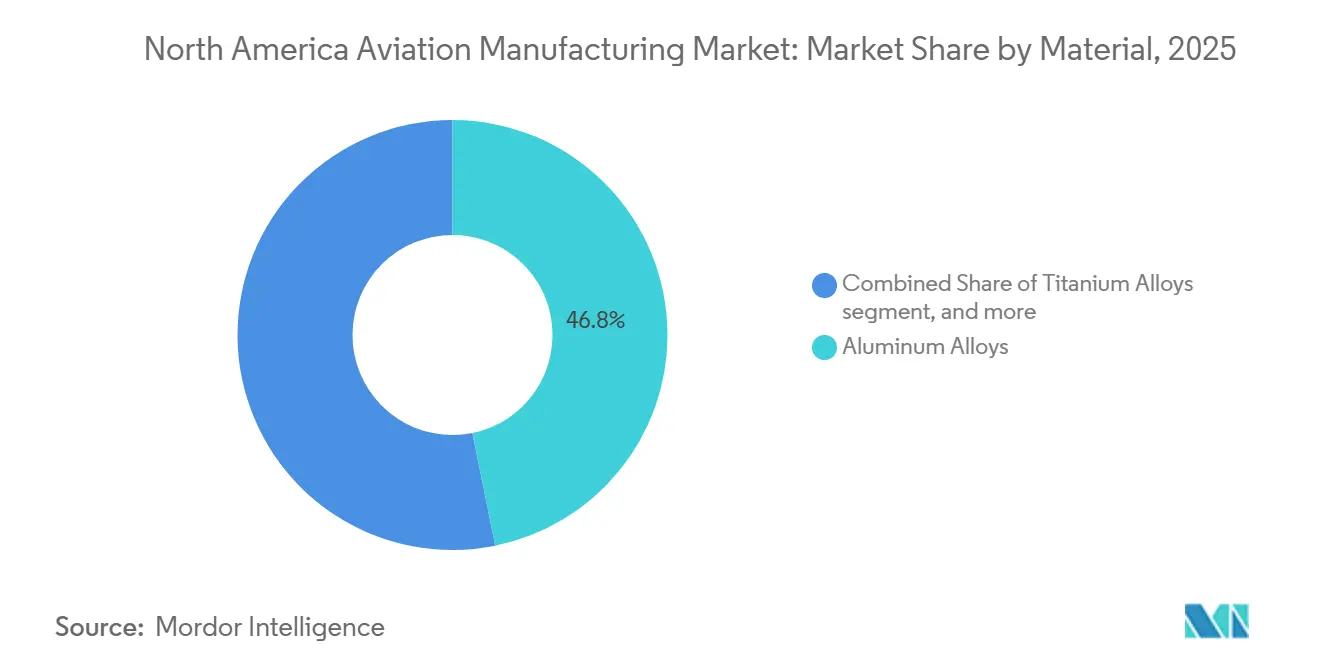

- Nach Material behielten Aluminiumlegierungen im Jahr 2025 einen Anteil von 46,81 %, und Kohlefaserverbundwerkstoffe werden voraussichtlich mit einer CAGR von 6,91 % bis 2031 wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 65,98 %, und Kanada wird voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Luftfahrtproduktion Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Passagierverkehrs treibt Kapazitätserweiterung an | +1.80% | US-Drehkreuze, kanadische Ballungsräume, Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsbereitschaft für eVTOL und hybrid-elektrische Flugzeuge | +1.20% | Städtische Korridore in den USA, frühe Versuche in Kalifornien, Texas, Florida | Langfristig (≥ 4 Jahre) |

| Ausbau der Infrastruktur für nachhaltigen Flugkraftstoff | +0.90% | Kalifornien, Oregon, Washington, Texas, Mittlerer Westen Ethanolgürtel | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebener Luftfrachtboom stärkt Frachtanlagen | +0.90% | Nordamerika, mit Schwerpunkt auf US-Frachtdrehkreuzen | Mittelfristig (2–4 Jahre) |

| Zuschüsse aus dem Bipartisan Infrastructure Law beschleunigen Kapitalprojekte | +0.70% | USA (alle Bundesstaaten), mit Konzentration auf Flughäfen der Stufe 2/3 | Kurzfristig (≤ 2 Jahre) |

| Investitionen in das Flugverkehrsmanagement der nächsten Generation (ADS-B, SWIM) | +0.60% | Kontrollierter US-Luftraum, Integration des kanadischen NAV CANADA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Passagierverkehrs treibt Kapazitätserweiterung an

Die Nachfrage nach Flugreisen in Nordamerika befindet sich auf einem mehrjährigen Erholungspfad, da Flughäfen und Fluggesellschaften in der Region ihre Kapazitäten an stetige Passagierzuwächse anpassen. Airports Council International prognostizierte für die Region im Jahr 2025 2,1 Milliarden Passagiere und sagte ein langfristiges durchschnittliches Passagierwachstum von 2,3 % jährlich bis 2054 voraus, was die Nachfrage nach neuen Flugzeugen in den Segmenten Schmalrumpf, Großraumflugzeug und Regionalflotte aufrechterhält.[1]Airports Council International, "Weltweite Flughafenverkehrsprognosen 2025–2054 Zusammenfassung für Führungskräfte," Airports Council International, aci.aero Die Flottendynamik bei Ausmusterungen verstärkt diesen Sog, da OEM-Ausblicke darauf hindeuten, dass ein erheblicher Anteil der aktuellen Flugzeuge in den nächsten 20 Jahren ersetzt wird, was die Produktionsstabilität über mehrere Programme im Nordamerika Luftfahrtproduktion Markt unterstützt. Boeing prognostiziert den Bedarf an 21.100 Flugzeugersetzungen und 22.500 neuen Flugzeugen für das Wachstum in den nächsten 20 Jahren, wobei die globale Flotte voraussichtlich von derzeit 27.150 auf 49.640 bis 2044 anwachsen wird. Fluggesellschaften priorisieren Kraftstoffeffizienz und Kabinenaufrüstungen, um Kundenerwartungen und Kostenziele zu erfüllen, was Bestellungen auf Plattformen der nächsten Generation lenkt. Kontinuierliche Verbesserungen bei der Streckenplanung und Flugzeugauslastung unterstützen anhaltende Bestellungen über Ersatzzyklen hinaus. Der Nordamerika Luftfahrtproduktion Markt profitiert von diesem Nachfrageumfeld, da Zulieferer langfristige Verträge in den Bereichen Strukturen, Triebwerke, Avionik und Innenausstattung abschließen.

Zuschüsse aus dem Bipartisan Infrastructure Law beschleunigen Kapitalprojekte

Das Bipartisan Infrastructure Law bietet eine mehrjährige Grundlage für die Flughafenmodernisierung, was die Nachfrage nach Ausrüstungen und Systemen, die im Nordamerika Luftfahrtproduktion Markt produziert werden, ankurbelt. Die FAA veröffentlichte im Oktober 2025 eine fünfte Tranche von Infrastrukturzuschüssen, wodurch die Gesamtausschüttungen im Rahmen der Flughafenprogramme des Gesetzes in die Milliarden stiegen und auf Start- und Landebahnen, Rollwege, Terminals und Flugfeldsysteme abzielen. Diese Programme betonen die inländische Beschaffung von Eisen, Stahl und Fertigprodukten, begünstigen nordamerikanische Zulieferer und halten die Wertschöpfung in der Region. Kurze Ausführungsfenster, die an Förderzyklen gebunden sind, verkürzen Beschaffungs- und Installationszeitpläne, was die Fabrikauslastung bei Herstellern von Fluggastbrücken, Gepäcksystemen, Stromversorgungseinheiten und Beleuchtung erhöht. Flughäfen, die phasenweise Kapitalpläne vorantreiben, bieten Herstellern, Integratoren und Dienstleistern eine mehrjährige Planungssicherheit. Da Projekte von der Planung in die Bauphase übergehen, ist der kurzfristige Aufschwung am stärksten bei Vorfeldsystemen und Gebäudesystemen, mit Folgeeffekten für Schulung, Wartungswerkzeuge und Zertifizierungsunterstützung.

Investitionen in das Flugverkehrsmanagement der nächsten Generation (ADS-B, SWIM)

Die FAA überführte bis Ende 2025 mehrere NextGen-Fähigkeiten in den Regelbetrieb, was Avionik-Nachrüstungen und Erstausrüstungsaufrüstungen in kommerziellen und Geschäftsflotten im Nordamerika Luftfahrtproduktion Markt unterstützt. ADS-B ist im größten Teil des kontrollierten Luftraums in Betrieb, und Data Comm-Dienste sind an allen 20 Air Route Traffic Control Centers in Betrieb, was die Sicherheit verbessert, Freigaben vereinfacht und Funkkongestion reduziert. Das systemweite Informationsmanagement verbessert den Datenaustausch zwischen Interessengruppen und ermöglicht neue Luftraummanagement-Tools, die sowohl Fluggesellschaften als auch der Allgemeinen Luftfahrt zugutekommen. Diese Fähigkeiten erfordern kompatible Cockpitsysteme und Kommunikationsausrüstungen, was Nachrüstprogramme für ältere Flugzeuge und Erstausrüstungsnachfrage für Neulieferungen schafft. Aufrüstungen erstrecken sich auf Flughafen-Bodenbewegungs-Systeme und die Optimierung des Terminalbereichs, was Möglichkeiten für Überwachungssensoren, Ergänzungssysteme und Software eröffnet, die NextGen-Datenströme nutzen. Das Ergebnis ist eine dauerhafte Ausrüstungspipeline, die Avionik-, Kommunikations- und IT-Integrationsanbieter im Nordamerika Luftfahrtproduktion Markt begünstigt.

Ausbau der Infrastruktur für nachhaltigen Flugkraftstoff

Das Angebot an nachhaltigem Flugkraftstoff weitete sich von 2024 bis 2025 mit einem wachsenden Netzwerk von Flughäfen und FBOs aus, die es Fluggesellschaften und Geschäftsluftfahrtbetreibern ermöglichen, nachhaltigen Flugkraftstoff mit konventionellem Düsentreibstoff zu mischen. Branchendaten zeigen 110 Millionen Gallonen US-Angebot an nachhaltigem Flugkraftstoff im Jahr 2024, mit Erwartungen von 150 bis 200 Millionen Gallonen im Jahr 2025, da zusätzliche Anlagen hochskalieren, unterstützt durch staatliche Anreize und Programme für saubere Kraftstoffe.[2]Alliance for Aviation Across America, "Fokus auf nachhaltigen Kraftstoff verlagert sich auf US-Bundesstaaten," Alliance for Aviation Across America, aviationacrossamerica.org Produzenten trieben neue Kapazitäten durch Projekte voran, die durch Darlehen des Energieministeriums unterstützt werden, darunter Montana Renewables und Gevo, die auf bedeutende Produktionszuwächse in der zweiten Hälfte des Jahrzehnts abzielen. Große nachgelagerte Lieferanten erweiterten Vertriebspunkte in wichtigen Bundesstaaten und unterstützten operative Tests der Fluggesellschaften sowie frühe Mengen für Unternehmensflugabteilungen. Kurzfristige politische Änderungen bei Gutschriften und der Rohstoffberechtigung beeinflussen Preisgestaltung und Finanzierung und legen einen Schwerpunkt auf modulare, skalierbare Ausrüstungslösungen an Produktions- und Mischstandorten. Im Nordamerika Luftfahrtproduktion Markt umfasst die Ausrüstungsstückliste Hydrobehandlungs-, Fischer-Tropsch- und Alkohol-zu-Düsentreibstoff-Prozesseinheiten sowie Instrumentierungs- und Logistikausrüstungen, was mehrjährige Bestellungen für Industriezulieferer aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen und Kostenüberschreitungen | -0.60% | USA (alle Bundesstaaten), Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Umweltgenehmigungen und Widerstand der Gemeinschaft | -0.80% | USA (konzentriert in Kalifornien, Minnesota, Nordosten) | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Baumaterialien | -1.10% | Global, mit akuten Auswirkungen auf die US-amerikanische Endmontage und Erstrangzulieferer | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Flughafenbaugewerbe | -0.90% | Nordamerika, insbesondere US-Sonnengürtel und kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltgenehmigungen und Widerstand der Gemeinschaft

Längere Genehmigungszeiträume verlängern Kapitalprojekte und können Kapazitätserweiterungen verzögern, auf die der Nordamerika Luftfahrtproduktion Markt für eine stetige Ausrüstungsnachfrage angewiesen ist. Gemeldete Durchschnittswerte für Prioritätsgenehmigungen in Minnesota zwischen 2018 und 2023 überschritten die gesetzlichen Ziele erheblich, wobei Luft- und Wassergenehmigungen im Durchschnitt 476 Tage dauerten und einige Anträge 1.000 Tage überschritten.[3]Minnesota Chamber of Commerce, "Exekutivanordnung zielt darauf ab, den Umweltgenehmigungsprozess zu straffen," Minnesota Chamber, mnchamber.com Verlängerte Prüfzyklen verursachen zusätzliche Finanzierungskosten und können die Projektphasierung verschieben, was verändert, wann Hersteller Aufträge erhalten und wann die Installation erfolgt. Rückmeldungen der Gemeinschaft zu Lärm und lokalen Auswirkungen erfordern, dass Projektträger Entwürfe und Minderungspläne anpassen, was möglicherweise die Spezifikationen für Systeme und Materialien ändert. Projektträger, die frühzeitig Engagement planen und Basisstudien schneller abschließen, reduzieren das Risiko von Nacharbeiten und Mängelzyklen während der Prüfung. Zeitgerechtere Genehmigungen unterstützen eine vorhersehbare Beschaffung, was für die Fabrikplanung und Personalplanung bei Zulieferern im Nordamerika Luftfahrtproduktion Markt wichtig ist.

Engpässe in der Lieferkette für Baumaterialien

Lieferkettenengpässe beeinflussen weiterhin Lieferzeitpläne und Produktionssequenzierung für Flugzeugzellen und Systeme, was sich auf das Installationstempo an Flughäfen und MRO-Einrichtungen auswirkt. Branchenbewertungen im Jahr 2025 wiesen auf anhaltende Herausforderungen bei kritischen Materialien und Komponenten hin, mit Folgeeffekten bei Erst- und Zweitrangzulieferern sowie bei der Endmontage. Rückstände bei Flugzeuglieferungen führen zu höheren Betriebskosten der Fluggesellschaften aufgrund aufgeschobener Effizienzvorteile und schaffen Koordinierungsherausforderungen für die Wartungsplanung. Das Tempo der Triebwerkslieferungen hinkt häufig der Bereitschaft der Flugzeugzellen hinterher, was Flugzeuge in Warteschlangen stellt, die auf Triebwerke warten, und den Beginn des Umsatzbetriebs verzögert, was die Planung für nachgelagerte Installationen und Avionik-Updates weiter erschwert. Hersteller reagieren mit Lagerbestandspuffern, Dual-Sourcing wo möglich und der Qualifizierung alternativer Materialien, was Zeit und Ingenieuraufwand erfordert. Koordinierte Planung zwischen OEMs und Zulieferern hilft, Welleneffekte zu reduzieren, aber Engpässe beeinflussen weiterhin die Produktion und Lieferzeiten im Nordamerika Luftfahrtproduktion Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Verteidigungsmodernisierung übertrifft kommerzielle Erholung

Die kommerzielle Luftfahrt machte im Jahr 2025 59,76 % aus, getragen von steigenden Schmalrumpflieferungen und einer Erholung auf Langstreckenrouten, und der Nordamerika Luftfahrtproduktion Markt spiegelt stetige Arbeitsabläufe für Strukturen, Triebwerke, Avionik und Innenausstattung wider. Fluggesellschaften in der Region bereiten sich parallel zu Neulieferungen auf Lebensmittelaufrüstungen und Kabinenauffrischungszyklen vor, was Nachrüst- und Erstausrüstungskanäle aktiv hält. Die Nachfragesichtbarkeit wird durch langfristige Prognosen gestärkt, die einen anhaltenden Ersatz älterer Flugzeuge und ein kontinuierliches Wachstum der Gesamtabflüge fordern, was eine mehrjährige Produktionsgrundlage für OEMs und Zulieferer im Nordamerika Luftfahrtproduktion Markt unterstützt. Die Flottenmodernisierung bringt auch Avionik- und Konnektivitätsaufrüstungen mit sich, da Data Comm und ADS-B-Ausrüstung zu Standardbaselines werden und inkrementelle Bestellungen an Cockpit- und Kommunikationsanbieter im Nordamerika Luftfahrtproduktion Markt lenken. Großraumplattformen schreiten nun im Einklang mit der Erholung des Langstreckenverkehrs voran, während Regionalflugzeuge und Turboprops auf dünne Routen und Zubringernetze für anhaltende Zugänglichkeit und Flexibilität abzielen.

Die Militärluftfahrt wird bis 2031 mit einer CAGR von 7,98 % wachsen, da mehrjährige Beschaffungen die Produktion bei Kampfflugzeugen, Transportern und Drehflüglern aufrechterhalten, und die Marktgröße des Nordamerika Luftfahrtproduktion Marktes für Militärluftfahrt wird voraussichtlich in diesem Tempo über den Prognosezeitraum wachsen. Lockheed Martin bestätigte die Lieferung von rekordverdächtigen 191 F-35-Flugzeugen im Jahr 2025 und schloss einen großen Folgeauftrag für die Produktionslose 18 und 19 ab, was Zulieferern Volumentransparenz für Flugzeugzellen, Avionik und Materialien bietet. Tanker, Transporter und ISR-Plattformen bleiben integraler Bestandteil von Mobilitäts- und Überwachungsmissionen, was die Nachfrage nach missionierten Systemen und Strukturen unterstützt. Militärische Drehflügler schreiten ebenfalls durch Modernisierungsmeilensteine voran, da Schwerlast- und zukünftige Vertikalliftlösungen voranschreiten, was die Nachfrage nach Getrieben, Rotorblättern und Avionik aufrechterhält. Verteidigungsinvestitionen bilden eine stabile Produktionsbasis im Nordamerika Luftfahrtproduktion Markt und bieten einen antizyklischen Puffer gegenüber kommerziellen Zyklen in der Region.

Nach Komponente: Avionik-Digitalisierung führt das Wachstum an

Flugzeugzellenstrukturen machten im Jahr 2025 39,81 % aus, aufgrund des hohen Anteils von Tragflächen, Rumpf, Leitwerk und Triebwerksgondeln, und diese Kategorien bleiben arbeits- und materialintensiv im Nordamerika Luftfahrtproduktion Markt. Erstrangpartner führen große Verbund- und Metallbaugruppen mit wachsender Einführung von automatisierter Faserplatzierung, Harzinfusion und Großteilbearbeitung durch. Qualitätssysteme und regulatorische Rückverfolgbarkeit bleiben zentral für die Produktionssicherung, was Fabriksysteme und Zuliefereraudits in der gesamten Kette prägt. Der Antrieb bleibt ein wichtiger Ausgabenbereich, da Triebwerk-OEMs in Getriebe-, Offenfächer- und adaptiv-zyklische Technologien investieren, um den Kraftstoffverbrauch und die Missionsleistung sowohl bei zivilen als auch bei Verteidigungsprogrammen zu verbessern. GE Aerospace kündigte im März 2026 eine Investition von USD 1 Milliarde in die US-amerikanische Fertigung an, um die LEAP-Produktion und neue Triebwerktechnologien zu unterstützen, was die inländische Kapazität und Lieferresilienz für den Nordamerika Luftfahrtproduktion Markt stärkt.

Avionik- und Flugsteuerungssysteme sind das am schnellsten wachsende Komponentensegment mit einer CAGR von 6,60 % bis 2031, angetrieben durch Cockpit-Digitalisierung, Flugmanagementsystem-Aufrüstungen und die Einführung von Fly-by-Wire-Architekturen. Der Nordamerika Luftfahrtproduktion Markt für Avionik- und Flugsteuerungssysteme wächst mit dieser Wachstumsrate. Der Übergang der FAA von NextGen-Fähigkeiten in den Regelbetrieb erhöht den Wert vernetzter Avionik, die Data Comm verarbeiten und ADS-B mit Navigations- und Überwachungsfunktionen integrieren kann. Nachrüstungen erweitern diesen Sog auf in Betrieb befindliche Flotten, während Neubauten leistungsfähigere Suiten als Standard-Erstausrüstung einbetten. Fahrwerks- und Betätigungssysteme entwickeln sich hin zu elektrischen Architekturen, die Gewicht und Wartung reduzieren und mit den Effizienzzielen der Betreiber übereinstimmen. Umweltkontroll-, Kraftstoff- und Elektrosysteme gewinnen ebenfalls an Inhalt, da Elektrifizierungspfade thermische Lasten erhöhen und ein besseres Energiemanagement im gesamten Nordamerika Luftfahrtproduktion Markt erfordern.

Nach Material: Verbundwerkstoffe gewinnen an Bedeutung, da Gewichtsreduzierung die Effizienz steigert

Aluminiumlegierungen behielten im Jahr 2025 einen Anteil von 46,81 %, unterstützt durch etablierte Metallurgie, breite Zulieferkapazität und Kosteneffizienz für viele Strukturteile im Nordamerika Luftfahrtproduktion Markt. Luft- und Raumfahrtprodukte von großen nordamerikanischen Werken erfüllen AMS-Spezifikationen und integrieren sich in Leistungs- und Rückverfolgbarkeitsanforderungen über Programme hinweg. Gewichtsreduzierungsimperative leiten die Materialauswahl und treiben die Substitution in einigen Primärstrukturen voran, was den Weg für fortschrittliche Verbundwerkstoffe öffnet. Kohlefaserverbundwerkstoffe werden bis 2031 mit einer CAGR von 6,91 % wachsen, und große kommerzielle Programme heben den umfangreichen Verbundwerkstoffanteil in Primärstrukturen hervor, einschließlich Tragflächen und Rumpfpaneelen. Zulieferer skalieren automatisierte Laminier- und Aushärtekapazitäten, um Ratenerwartungen zu erfüllen, und verfolgen Prozessinnovationen, die die Zykluszeit reduzieren. Recycling- und Entsorgungswege für Duroplaste und Thermoplaste entwickeln sich weiter, da Volumina wachsen und Nachhaltigkeitsziele im Nordamerika Luftfahrtproduktion Markt strenger werden.

Titanlegierungen dienen Hochlast- und Hochtemperaturanwendungen wie Fahrwerken, Pylonen und Triebwerkstrukturen und ergänzen Aluminium und Verbundwerkstoffe. Die Diversifizierung der Beschaffung reduziert geopolitische Risiken und stimmt mit den Prioritäten der Lieferkettenresilienz überein, die durch große Lieferrückstände im Jahr 2025 unterstrichen werden. Spezialstähle, Superlegierungen, Keramiken und additiv gefertigte Pulver ermöglichen Leistung in Heißabschnitten und kritischen Befestigungselementen. Die additive Metallfertigung reifte für ausgewählte Flugzeughardware weiter, verkürzte Lieferzeiten und ermöglichte die Konsolidierung von Teilen in einzelne Baugruppen. Qualifizierungsrahmen betonen Prozesskontrolle und Prüfstrenge, was Zulieferer begünstigt, die in Prozessüberwachung und Nachbearbeitungsautomatisierung im gesamten Nordamerika Luftfahrtproduktion Markt investieren.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 65,98 % der regionalen Produktion aus, da das Land wichtige Endmontagestandorte und umfangreiche Zuliefererpräsenzen im pazifischen Nordwesten, Texas, dem Südosten und traditionellen Luft- und Raumfahrtzentren beherbergt. Große Verteidigungsbeschaffungen verankern weiterhin die Produktion, wobei das F-35-Programm im Jahr 2025 Rekordlieferungen erreichte und ein mehrjähriges Auftragsbuch die Transparenz über Beschichtungen, Verbundwerkstoffe und Missionssysteme im Nordamerika Luftfahrtproduktion Markt verbessert. Die Einführung von NextGen-Fähigkeiten und Infrastrukturzuschüssen durch die FAA schafft Nachfrage nach Avionik, Kommunikation und Flughafensystemen und unterstützt US-Zulieferer durch Buy-America-Bestimmungen und Modernisierungszeitpläne. Die Antriebskapazität wird durch neue US-Investitionen gestärkt, um die LEAP-Produktion zu erweitern und Triebwerke der nächsten Generation für den Militäreinsatz zu entwickeln, was die inländische Zuliefererbasis im Nordamerika Luftfahrtproduktion Markt stärkt. Genehmigungszeiträume bleiben in mehreren Bundesstaaten eine Einschränkung für Erweiterungen und erfordern eine sorgfältige Projektplanung, um Verzögerungen und Kostensteigerungen zu vermeiden.

Kanada wird voraussichtlich mit der schnellsten CAGR von 6,12 % bis 2031 wachsen, was die Stärke des Geschäftsjet-Marktes und die Vertiefung industrieller Verbindungen mit US-Hauptauftragnehmern widerspiegelt. Bombardier lieferte im Jahr 2025 157 Geschäftsjets und meldete einen Umsatz von USD 9,55 Milliarden für das Jahr, was eine starke Auftragsbestandskonvertierung demonstriert und eine höhere Produktionsrate im Jahr 2026 im Nordamerika Luftfahrtproduktion Markt unterstützt. Das Unternehmen kündigte auch eine Erweiterung von USD 100 Millionen zur Unterstützung der Global-Familie an, was die Zulieferernachfrage in Quebec und Ontario untermauert. Kanadas Zuliefererbasis liefert Fahrwerke, Flugzeugzellen und Flugsimulationssysteme für kommerzielle und Verteidigungsprogramme und profitiert von bilateralen Sicherheitsabkommen, die die Zertifizierung über Grenzen hinweg vereinfachen. Kanadas Rolle in hochwertigen Nischen wächst weiter, da Transportbehörden regulatorische Rahmenbedingungen angleichen und OEMs Arbeit basierend auf Fähigkeiten und Zeitplan zuweisen.

Mexiko stärkt weiterhin seine Rolle als kosteneffiziente Fertigungsbasis, eng integriert mit den USA durch den nordamerikanischen Handelsrahmen. Zulieferer betreiben Bearbeitungs-, Kabelbaum-, Verbundwerkstoff-Laminier- und Unterbaugruppen-Einrichtungen, die für Just-in-Time-Lieferungen an US-amerikanische Endmontagelinien positioniert sind, was das regionalisierte Liefermodell des Nordamerika Luftfahrtproduktion Marktes unterstützt. Arbeitskräfteangebot und Ausbildungspipelines werden durch technische Bildungsprogramme erweitert, die wachsende Luft- und Raumfahrt- und angrenzende Industrien auffüllen. Infrastrukturaufrüstungen und Verbesserungen der Stromversorgungszuverlässigkeit verbessern das Betriebsumfeld, während Handelsursprungsregeln Anreize für nordamerikanische Inhalte aufrechterhalten. Der Nordamerika Luftfahrtproduktion Markt profitiert von dieser trinationalen Integration, da OEMs geopolitische Risiken absichern und Transportlieferzeiten reduzieren.

Wettbewerbslandschaft

Der Nordamerika Luftfahrtproduktion Markt weist eine konzentrierte Spitzenebene bei großen kommerziellen und Verteidigungsplattformen und eine breite Basis gestufter Zulieferer auf, die Strukturen, Triebwerke, Avionik und Innenausstattung umfassen. Auf der zivilen Seite verwalten Fluggesellschaften und Leasinggeber Lieferverzögerungen aus großen Auftragsbeständen, was den Wert von Zuverlässigkeit und Ratenstabilität im Programmmanagement erhöht. Verteidigungsprogramme bieten mehrjährige Stabilität für den Produktionsausblick, wobei F-35-Lieferungen im Jahr 2025 einen Rekord erreichten und ein großer Folgeauftrag die Zulieferkapazität und Investitionen aufrechterhält. Die Geschäftsluftfahrt bleibt am ultraweiten Ende wettbewerbsfähig, wo Produkteinführungen und Zertifizierungen die Marktanteilsdynamik unter führenden Marken prägen. Über alle Ebenen hinweg bleibt die Ausführung bei Qualität, Lieferung und Kostenkontrolle entscheidend, da Hauptauftragnehmer sich auf Zuliefererleistung und Resilienz konzentrieren.

Strategischer Kapitaleinsatz unterstützt Fertigungsaufrüstungen und Risikominderung über kritische Arbeitsabläufe im Nordamerika Luftfahrtproduktion Markt hinweg. GE Aerospace verpflichtete sich 2026 zu USD 1 Milliarde für die US-amerikanische Fertigung, um LEAP-Kapazitäten hinzuzufügen und adaptiv-zyklische Triebwerke für den Militäreinsatz zu entwickeln, was die Fähigkeit des Antriebssegments stärkt, zivile und militärische Nachfrage zu erfüllen. Avionik- und Kommunikationsaufrüstungszyklen setzen sich fort, da NextGen-Fähigkeiten in den Standardbetrieb übergehen, was Nachrüstungen und Erstausrüstungsverbesserungen für vernetzte Cockpits anreizt. Zertifizierungsfortschritte in der Geschäftsluftfahrt führen neue Kabinen und Leistungshüllkurven ein, was die Nachfrage nach Innenraumneukonfiguration und zugehörigen Systembestellungen antreibt. Hauptauftragnehmer betonen digitale Fertigung, fortschrittliche Materialien und Automatisierung, um Ausbeuten zu steigern und Nacharbeiten zu reduzieren, was den Gesamtdurchsatz im Nordamerika Luftfahrtproduktion Markt verbessert.

Elektrifizierung und fortschrittliche Luftmobilität eröffnen neue adressierbare Inhaltspools für etablierte Avionik-, Batterie- und Elektroantriebszulieferer im Nordamerika Luftfahrtproduktion Markt. Archer berichtete, dass die FAA alle Konformitätsnachweise für sein Midnight-Flugzeug akzeptiert hat und erste Umsatzflüge für 2026 skizzierte, was den eVTOL-Kommerzialisierungspfad vorantreibt. Electra reichte im Dezember 2025 einen Typzertifizierungsantrag nach Teil 23 für sein hybrid-elektrisches EL-9 ein, was Fortschritte bei Kurzstart- und Landekonzepten für regionale Märkte signalisiert. Der Ausbau der Infrastruktur für nachhaltigen Flugkraftstoff unterstützt zusätzliche Wachstumsvektoren für Prozessausrüstungszulieferer und Instrumentierungsanbieter, da Projekte, die 2025 und 2026 finanziert wurden, voranschreiten. Unternehmen, die ihre Portfolios auf Effizienz, Nachhaltigkeit und digitalen Betrieb ausrichten, sind positioniert, um höherwertige Inhalte zu erfassen und das Wachstum im Nordamerika Luftfahrtproduktion Markt aufrechtzuerhalten.

Marktführer im Nordamerika Luftfahrtproduktion Bereich

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

GE Aerospace (General Electric Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GE Aerospace kündigte seine Absicht an, im Jahr 2026 zusätzlich USD 1 Milliarde in seine US-amerikanischen Fertigungsanlagen und sein Zulieferernetzwerk zu investieren. Diese Investition zielt darauf ab, Triebwerkslieferungen zu beschleunigen, die Produktion von Komponenten zu steigern, die Intervalle zwischen Wartungsbesuchen verlängern, und die Verteidigungsproduktion zu verbessern, um der wachsenden Militärnachfrage gerecht zu werden.

- Februar 2026: Transport Canada genehmigte die Geschäftsjets Gulfstream G700 und G800 und ermöglichte die Inbetriebnahme neuer ultraweiter Plattformen.

- Januar 2026: Bombardier kündigte eine Erweiterung seines Fertigungszentrums in Dorval, Quebec, um USD 100 Millionen an, um steigende Produktionsraten für die Global-Geschäftsjet-Produktlinie zu unterstützen.

Berichtsumfang des Nordamerika Luftfahrtproduktion Marktes

Der Nordamerika Luftfahrtproduktion Markt umfasst die Produktion von kommerziellen, militärischen und allgemeinen Luftfahrtflugzeugen sowie deren Komponenten und Systemen. Der Markt profitiert von einer geografisch konzentrierten Fertigungsbasis, wobei die USA der führende Produzent sind, unterstützt durch Luft- und Raumfahrtprogramme in Kanada und Mexiko.

Der Nordamerika Luftfahrtproduktion Markt ist nach Flugzeugtyp, Komponente, Material und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Nach Komponente ist der Markt in Flugzeugzellenstrukturen, Antriebssysteme, Avionik- und Flugsteuerungssysteme, Kabinen- und Innenraummodule, Fahrwerk und Betätigung sowie sonstige Komponenten segmentiert. Nach Material ist der Markt in Aluminiumlegierungen, Kohlefaserverbundwerkstoffe, Titanlegierungen, hochfesten Stahl und sonstige Materialien segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Nordamerika Luftfahrtproduktion Markt in drei Ländern der Region ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsjets |

| Turboprop-Flugzeuge | |

| Kolbenflugzeuge | |

| Hubschrauber |

| Flugzeugzellenstrukturen |

| Antriebssysteme |

| Avionik- und Flugsteuerungssysteme |

| Kabinen- und Innenraummodule |

| Fahrwerk und Betätigung |

| Sonstige Komponenten |

| Aluminiumlegierungen |

| Kohlefaserverbundwerkstoffe |

| Titanlegierungen |

| Hochfester Stahl |

| Sonstige Materialien |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Nicht-Kampfflugzeuge | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsjets | |

| Turboprop-Flugzeuge | ||

| Kolbenflugzeuge | ||

| Hubschrauber | ||

| Nach Komponente | Flugzeugzellenstrukturen | |

| Antriebssysteme | ||

| Avionik- und Flugsteuerungssysteme | ||

| Kabinen- und Innenraummodule | ||

| Fahrwerk und Betätigung | ||

| Sonstige Komponenten | ||

| Nach Material | Aluminiumlegierungen | |

| Kohlefaserverbundwerkstoffe | ||

| Titanlegierungen | ||

| Hochfester Stahl | ||

| Sonstige Materialien | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Luftfahrtproduktion Markt und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße des Nordamerika Luftfahrtproduktion Marktes beträgt im Jahr 2026 USD 288,53 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 5,87 % über 2026 bis 2031 USD 383,79 Milliarden erreichen.

Welche Segmente führen und wachsen am schnellsten im Nordamerika Luftfahrtproduktion Markt?

Die kommerzielle Luftfahrt führte im Jahr 2025 mit 59,76 %, während die Militärluftfahrt voraussichtlich mit einer CAGR von 7,98 % bis 2031 wachsen wird, und Avionik- und Flugsteuerungssysteme sind das am schnellsten wachsende Komponentensegment mit einer CAGR von 6,60 %.

Wie beeinflussen Infrastruktur und die Modernisierung des Flugverkehrsmanagements den Nordamerika Luftfahrtproduktion Markt?

FAA-Infrastrukturzuschüsse und der Übergang von NextGen-Fähigkeiten wie ADS-B und Data Comm in den Regelbetrieb erzeugen mehrjährige Nachfrage nach Flughafensystemen und vernetzter Avionik.

Welche Materialtrends prägen die Flugzeugproduktion in Nordamerika?

Aluminiumlegierungen behalten den größten Anteil, während Kohlefaserverbundwerkstoffe mit einer CAGR von 6,91 % zulegen, da OEMs Gewichtsreduzierung und Kraftstoffeffizienz in Primärstrukturen priorisieren.

Welche Länder treiben die regionale Leistung in Nordamerika an?

Die Vereinigten Staaten hielten im Jahr 2025 65,98 % der regionalen Produktion, und Kanada ist das am schnellsten wachsende Land mit einer CAGR von 6,12 % bis 2031, unterstützt durch die Stärke im Geschäftsjet-Bereich und die Integration der Zulieferer.

Welche jüngsten Maßnahmen deuten auf strategische Investitionen im Nordamerika Luftfahrtproduktion Markt hin?

GE Aerospaces USD 1 Milliarde US-Fertigungsinvestition im März 2026, Rekord-F-35-Lieferungen im Jahr 2025 mit einem großen Folgeauftrag sowie neue Zertifizierungen in der Geschäftsluftfahrt signalisieren anhaltende Kapazitätserweiterung und Produktfortschritt.

Seite zuletzt aktualisiert am: