Nordamerika Automobil-Stahlstanzen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 19.43 Milliarden US-Dollar |

| Marktgröße (2030) | 23.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Automobil-Stahlstanzen Marktanalyse von Mordor Intelligence

Der nordamerikanische Automobil-Stahlstanzmarkt erreichte im Jahr 2025 einen Wert von 19,43 Milliarden USD und wird voraussichtlich mit einer CAGR von 3,62 % wachsen, wodurch die Marktgröße des nordamerikanischen Automobil-Stahlstanzmarktes bis 2030 auf 23,22 Milliarden USD ansteigen wird. Strengere regionale Inhaltsvorschriften des USMCA, laufende Programme zur Gewichtsreduzierung und Automatisierungsaufrüstungen unterstützen diese gemessene Expansion, auch wenn Aluminium-Gigacasting einen Wettbewerbsdruck erzeugt. Stahl hält einen führenden Anteil von 57 % am durchschnittlichen Fahrzeugbau, da hochfeste Güten die Anforderungen an Crashsicherheit, Kosten und Nachhaltigkeit leichter erfüllen können als alternative Materialien. Die Investitionsdynamik ist robust: Neue Elektrolichtbogenöfen, Servopressenlinien und integrierte Presswerke verkürzen die Lieferketten und stärken den nordamerikanischen Automobil-Stahlstanzmarkt gegenüber globaler Volatilität. Die Nachfragedynamik verstärkt sich weiter, da die Verlagerung der Produktion von Batteriegehäusen ins Inland unter den Inhaltsvorschriften des Inflation Reduction Act beschleunigt wird, was regionalen Lieferanten einen entscheidenden Kosten- und Logistikvorteil verschafft.

Wichtigste Erkenntnisse des Berichts

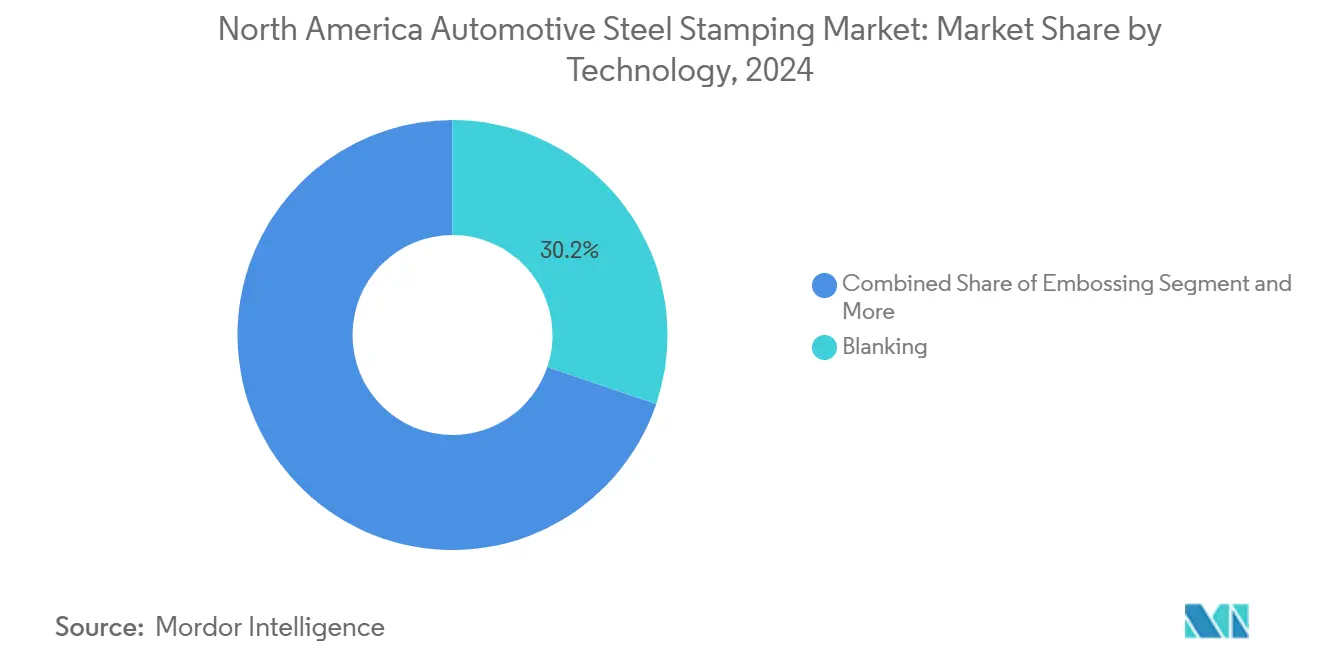

- Nach Technologie trug das Stanzen im Jahr 2024 mit 30,23 % zur Marktgröße des nordamerikanischen Automobil-Stahlstanzmarktes bei, und andere Technologien werden voraussichtlich bis 2030 mit einer CAGR von 5,07 % wachsen.

- Nach Prozess hielt die Blechumformung im Jahr 2024 einen Umsatzanteil von 35,12 %, während das Warmumformen im Prognosezeitraum die schnellste CAGR von 8,04 % verzeichnen wird.

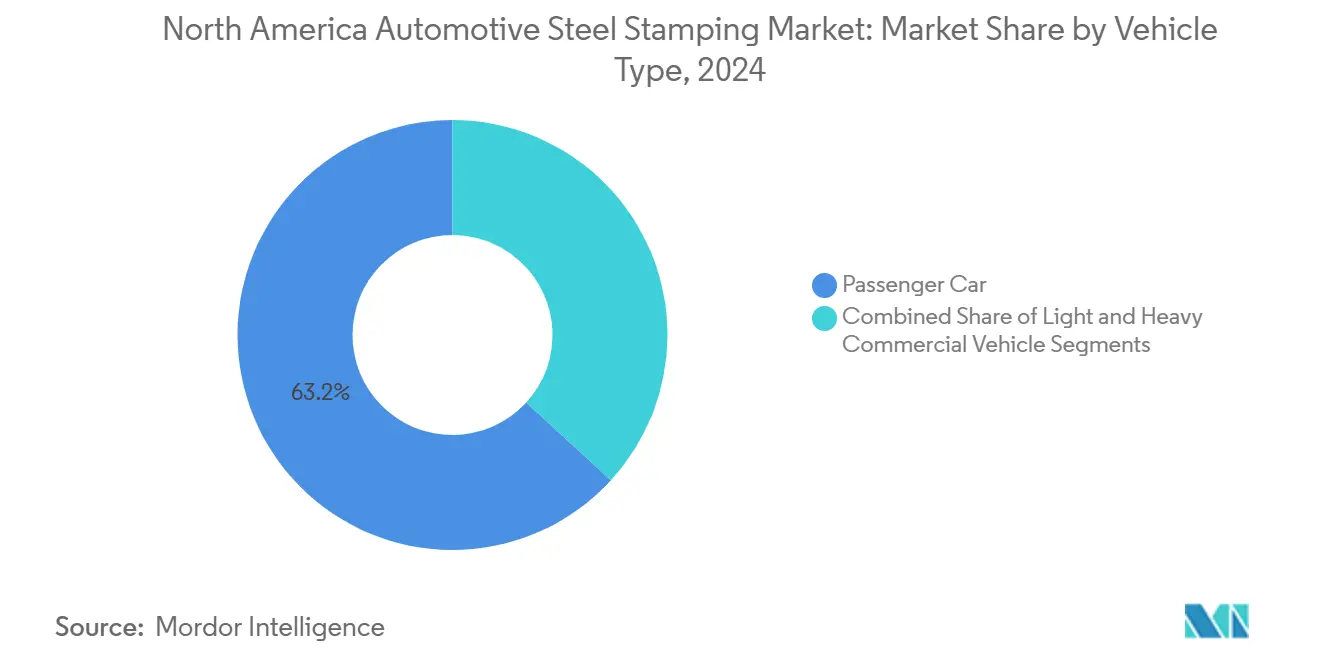

- Nach Fahrzeugtyp entfielen im Jahr 2024 63,17 % des Wertes auf Personenkraftwagen, während leichte Nutzfahrzeuge bis 2030 mit einer CAGR von 5,03 % wachsen werden.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 72,36 %, und Elektrofahrzeuge werden bis 2030 die höchste CAGR von 14,18 % verzeichnen.

- Nach Geografie entfielen im Jahr 2024 68,42 % des nordamerikanischen Automobil-Stahlstanzmarktanteils auf die Vereinigten Staaten, während für Mexiko bis 2030 eine CAGR von 4,53 % prognostiziert wird.

Trends und Erkenntnisse des nordamerikanischen Automobil-Stahlstanzmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der nordamerikanischen Produktion von Leichtfahrzeugen | +0.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| OEM-Nachfrage nach AHSS/UHSS-Stanzteilen | +1.2% | Global, mit Schwerpunkt in den USA und Mexiko | Mittelfristig (2–4 Jahre) |

| USMCA-Vorschriften zugunsten lokaler Lieferanten | +0.9% | Nordamerika, insbesondere der US-Mexiko-Korridor | Langfristig (≥ 4 Jahre) |

| Automatisierung zur Senkung der Stanzkosten | +0.4% | Fertigungszentren in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Verlagerung ins Inland für die Einhaltung des IRA | +0.6% | Vereinigte Staaten, frühe Gewinne in Michigan, Ohio, Tennessee | Mittelfristig (2–4 Jahre) |

| Nachfrage nach EV-Megastanzen als Ersatz für Gigacasting | +0.3% | Nordamerika, konzentriert in EV-Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Erholung der nordamerikanischen Leichtfahrzeugproduktion nach der Pandemie

Die nordamerikanische Leichtfahrzeugproduktion erreichte im Jahr 2024 15,7 Millionen Einheiten und markiert damit eine Erholungstrajektorie, die direkt mit der Stanzteile-Nachfrage korreliert, da jedes Fahrzeug ungefähr 200–300 gestanzte Komponenten benötigt. Die Erholung beschleunigt sich durch die Normalisierung der Lieferkette und die Wiederauffüllung der Lagerbestände, wobei Automobilhersteller wie GM und Ford nach pandemiebedingten Störungen wieder vollständige Produktionspläne aufnehmen. Der Stahlverbrauch im Automobilsektor zeigt Widerstandsfähigkeit, wobei Cleveland-Cliffs im zweiten Quartal 2025 berichtete, dass 26 % der Stahlverkäufe direkt an Automobilmärkte gingen, was die Erholungsdynamik des Sektors unterstreicht. Dieser Produktionsanstieg erzeugt Multiplikatoreffekte für Stanzlieferanten, da eine erhöhte Fahrzeugmontage eine proportionale Nachfrage nach Karosserieteilen, Strukturkomponenten und sicherheitskritischen Teilen antreibt. Das Erholungsmuster deutet auf ein nachhaltiges Wachstum bis 2026 hin, mit Prognosen von 16,1 Millionen Einheiten jährlich, was die Verbesserungen der Kapazitätsauslastung in der Stanzindustrie unterstützt.

OEM-Drang zur Gewichtsreduzierung fördert die Nachfrage nach AHSS- und UHSS-Stanzteilen

Die Corporate Average Fuel Economy (CAFE)-Standards schreiben jährliche Steigerungen von 2 % für Personenkraftwagen bis 2031 vor und zwingen Automobilhersteller, fortschrittliche Materialien einzusetzen, die das Fahrzeuggewicht reduzieren und gleichzeitig die strukturelle Integrität erhalten. AHSS und UHSS ermöglichen Gewichtsreduzierungen von bis zu 25 % in Karosseriestrukturen im Vergleich zu konventionellem Stahl, mit Zugfestigkeiten von 1.500–2.000 MPa durch Warmumformprozesse. Die Multi Part Integration-Technologie von ArcelorMittal demonstriert Kostenvorteile gegenüber Aluminiumdruckguss bei ähnlichen Gewichtseinsparungen und positioniert das Stahlstanzen als bevorzugte Lösung für die Massenproduktion von Fahrzeugen. Der Imperativ zur Gewichtsreduzierung verstärkt sich mit der Einführung von Elektrofahrzeugen, bei denen jedes eingesparte Kilogramm in der Karosseriestruktur zu einer verlängerten Batteriereichweite und reduzierten Materialkosten führt. Fortschrittliche Stahlgüten wie Fortiform® ermöglichen das Kaltumformen von ultrahochfesten Komponenten und erweitern die Designflexibilität bei gleichzeitiger Aufrechterhaltung der Fertigungseffizienz.

Strengere regionale USMCA-Inhaltsvorschriften zugunsten lokaler Stahlstanzer

Die 75%ige regionale Wertschöpfungsanforderung des USMCA, die kürzlich durch Exekutivanordnung auf 85 % angehoben wurde und bis 2026 auf 90 % steigen soll, gestaltet die Automobillieferketten grundlegend um, indem sie lokale Beschaffung vorschreibt[1]"Trump erhöht die USMCA-Automobilinhaltsregel auf 85 %," Mexico Business News, mexicobusiness.news.. Beschaffungsvorschriften für Stahl und Aluminium erfordern eine 70%ige nordamerikanische Beschaffung, was Wettbewerbsvorteile für regionale Stanzlieferanten schafft und gleichzeitig 25%ige Zölle auf nicht konforme Importe auferlegt[2]"Das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA)," ustr.gov.. Dieser Regulierungsrahmen treibt 34 Milliarden USD an neuen Automobilinvestitionen und 76.000 Arbeitsplätze über 5 Jahre an, wobei Stanzoperationen von Näherungsanforderungen und Mandaten zur Lokalisierung der Lieferkette profitieren. Vorschriften zum Arbeitswertanteil, die eine Fertigung mit hohen Löhnen von 40–45 % erfordern, schaffen weitere Anreize für inländische Stanzoperationen, da Automobilhersteller konforme Lieferanten suchen, um Zollstrafen zu vermeiden. Die regulatorische Verschärfung schafft Barrieren für asiatische Lieferanten und erweitert gleichzeitig die Marktchancen für etablierte nordamerikanische Stanzer mit bestehenden OEM-Beziehungen.

Automatisierungsinvestitionen senken die Stückkosten in Stanzpressen

BMWs Investition von 200 Millionen USD in ein Presswerk in Spartanburg demonstriert das Engagement der Branche für Automatisierung, mit Servotechnologie und fortschrittlicher Robotik, die die Teilequalität verbessern und gleichzeitig die Zykluszeiten reduzieren. Martinreas Erwerb von 3.000-Tonnen- und 1.600-Tonnen-Pressen mit variablen Geschwindigkeitsfähigkeiten veranschaulicht, wie Tier-1-Lieferanten Automatisierung nutzen, um Durchsatz und Qualitätskontrolle zu verbessern[3]"Tier 1 meistert massive Stanzteile mit 3.000-Tonnen-Presse," The Fabricator, thefabricator.com. . SIMPACs CX-Serie Stanzpresse, speziell für Elektrofahrzeuganwendungen entwickelt, integriert KI-gesteuerte Qualitätskontrolle und vorausschauende Wartungssysteme, die Ausfallzeiten reduzieren und die Betriebseffizienz verbessern. Diese Automatisierungsinvestitionen ermöglichen es Stanzern, mit kostengünstigen Regionen zu konkurrieren und gleichzeitig die Qualitätsstandards für sicherheitskritische Automobilkomponenten aufrechtzuerhalten. Der Technologieeinführungszyklus beschleunigt sich, da Lieferanten versuchen, Lohnkostensteigerungen auszugleichen und die Wettbewerbsfähigkeit gegenüber aufkommenden Fertigungstechnologien wie Gigacasting zu verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Flachstahlpreise | -0.7% | Vereinigte Staaten und Kanada, moderate Auswirkungen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Langsamere Einführung von batterieelektrischen Fahrzeugen | -0.5% | Nordamerika, konzentriert in Premium-EV-Segmenten | Mittelfristig (2–4 Jahre) |

| OEM-Kostensenkungsdruck auf Tier-1-Lieferanten | -0.4% | Vereinigte Staaten und Kanada, insbesondere die Tier-1-Lieferantenbasis | Mittel- bis langfristig (2–4+ Jahre) |

| Substitution durch Aluminium und Verbundwerkstoffe | -0.2% | Global, ausgeprägt in Leichtbau- und EV-Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der nordamerikanischen Flachstahlpreise

Die Stahlpreisvolatilität erreichte im Jahr 2024 kritische Niveaus, wobei die Warmbreitbandpreise zwischen 800 und 1.000 USD pro Tonne schwankten und Margendruck für Stanzlieferanten erzeugten, die typischerweise auf der Grundlage von 3–6-monatigen Preisverträgen operieren und gleichzeitig unmittelbaren Materialkostenanpassungen ausgesetzt sind. Handelsverfahren gegen beschichtete Stahlimporte aus mehreren Ländern führen zu zusätzlicher Unsicherheit, wobei potenzielle Zölle die inländische Preisdynamik und die Wettbewerbsfähigkeit der Lieferanten beeinflussen. Rohstoffkostensteigerungen, Energiepreisschwankungen und geopolitische Spannungen tragen zur Preisinstabilität bei, wobei Stahl 60–70 % der Stanzproduktionskosten ausmacht. Stanzlieferanten implementieren Risikomanagementstrategien, einschließlich langfristiger Verträge, Lageroptimierung und Materialsubstitution, doch bleibt die Preisvolatilität eine anhaltende Herausforderung, die die Rentabilität und Investitionsplanung beeinträchtigt. Die Volatilität betrifft insbesondere kleinere Lieferanten, denen Absicherungsmöglichkeiten und Verhandlungsmacht gegenüber Stahlwerken fehlen.

Langsamere als erwartete Einführung von batterieelektrischen Fahrzeugen dämpft inkrementelle Stanzvolumina

Die Durchdringungsraten von batterieelektrischen Fahrzeugen bleiben hinter den ursprünglichen Prognosen zurück, wobei Branchenprognosen den Marktanteil von batterieelektrischen Fahrzeugen bis 2030 auf 20–30 % anpassen, verglichen mit früheren Schätzungen von 40–50 %, was sich direkt auf die inkrementelle Stanzteile-Nachfrage für EV-spezifische Komponenten auswirkt. Verbraucherwiderstand gegen höhere EV-Preise, Einschränkungen der Ladeinfrastruktur und Reichweitenangst tragen zu Einführungsverzögerungen bei, wobei Automobilhersteller wie Ford die EV-Produktionspläne reduzieren und den Fokus auf Hybridantriebe verlagern. Der langsamere Übergang beeinflusst die Nachfrage nach Batteriegehäusestanzteilen, wobei jedes EV spezialisierte Strukturkomponenten im Wert von 500–800 USD pro Fahrzeug an Stanzinhalt benötigt. Magnas Ergebnisse für das zweite Quartal 2024 spiegeln diese Herausforderung wider, wobei niedrigere als erwartete EV-Volumina die Montageoperationen und die Komponentennachfrage beeinflussen. Stanzlieferanten müssen Kapazitätsinvestitionen für EV-Komponenten ausbalancieren und gleichzeitig die ICE-Produktionsfähigkeiten während des verlängerten Übergangszeitraums aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Automatisierung treibt die Dominanz des Stanzens voran

Die Stanztechnologie beherrscht im Jahr 2024 einen Marktanteil von 30,23 % und spiegelt ihre grundlegende Rolle bei der Herstellung von Ausgangsrohlingen für nachfolgende Umformoperationen auf allen Fahrzeugplattformen wider. Die Dominanz des Segments ergibt sich aus seiner Vielseitigkeit bei der Verarbeitung sowohl konventioneller als auch hochfester Stähle, wobei moderne Stanzlinien Materialdicken von 0,5 mm bis 6 mm verarbeiten können und dabei enge Toleranzen einhalten. Das Segment der anderen Technologien beschleunigt sich mit einer CAGR von 5,07 % von 2025 bis 2030, angetrieben durch Innovationen bei Münzprägung, Bördeln und spezialisierten Umformprozessen, die komplexe Geometrien für EV-Batteriegehäuse und Strukturkomponenten ermöglichen. Prägeoperationen gewinnen an Bedeutung für Leichtbauanwendungen und schaffen strategische Versteifungsmuster, die den Materialeinsatz reduzieren und gleichzeitig die strukturelle Integrität erhalten.

Biegeprozesse erfahren eine stetige Nachfrage aus der Produktion von Fahrgestell- und Fahrwerkskomponenten, während die Münzprägetechnologie Nischenanwendungen in Präzisionskomponenten findet, die eine genaue Maßkontrolle erfordern. Die Entwicklung des Technologiemix spiegelt die Verlagerung der Automobilhersteller hin zu integrierten Fertigungsansätzen wider, bei denen mehrere Umformoperationen innerhalb einzelner Pressenlinien kombiniert werden, um die Handhabung zu reduzieren und die Qualitätskonsistenz zu verbessern. Fortschrittliche Simulationswerkzeuge wie ESI's BM-Stamp ermöglichen es Stanzern, Prozessparameter zu optimieren und Entwicklungszyklen durch Versuch und Irrtum zu reduzieren, was die Einführung komplexer Umformtechnologien in der gesamten Branche unterstützt.

Nach Prozess: Warmumformen revolutioniert die Festigkeitsanforderungen

Die Warmumformtechnologie wächst mit einer CAGR von 8,04 % von 2025 bis 2030 und transformiert die Produktion von ultrahochfestem Stahl durch kontrollierte Erwärmungs- und Abschreckprozesse, die Zugfestigkeiten von über 1.500 MPa erreichen. Die Blechumformung hält im Jahr 2024 einen Marktanteil von 35,12 % und umfasst traditionelle Tiefzieh- und Folgeverbundoperationen, die komplexe Karosserieteile und Strukturkomponenten formen. Die Entwicklung des Prozesssegments spiegelt die zunehmende Einführung von maßgeschneiderten Temperierungstechniken durch Automobilhersteller wider, bei denen differentielle Kühlung unterschiedliche Festigkeitszonen innerhalb einzelner Komponenten erzeugt, um die Crashleistung und Gewichtsreduzierung zu optimieren. AP&Ts Installation in Simwons Texas-Werk demonstriert die Effizienzgewinne des Warmumformens und erzielt im Vergleich zu konventionellen Umformmethoden 15–20 % höhere Produktionsleistungen.

Rollformprozesse dienen spezialisierten Anwendungen in Strukturträgern und Verstärkungskomponenten, während die Metallverarbeitung sekundäre Operationen einschließlich Schweißen, Montage und Oberflächenbehandlung umfasst. Die Prozesslandschaft verschiebt sich hin zu integrierten Fertigungszellen, die mehrere Operationen kombinieren, die Materialhandhabung reduzieren und die Qualitätskontrolle während der gesamten Produktionssequenz verbessern. Die Wachstumstrajektorie des Warmumformens stimmt mit den Anforderungen der Sicherheitsvorschriften und den Mandaten zur Gewichtsreduzierung überein, da pressgehärtete Komponenten eine Gewichtsreduzierung von 20–40 % in Fahrzeugkarosseriestrukturen ermöglichen und gleichzeitig den Kollisionsschutz verbessern.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben das Wachstum voran

Leichte Nutzfahrzeuge beschleunigen sich mit einer CAGR von 5,03 % von 2025 bis 2030 und übertreffen die stetige Leistung von Personenkraftwagen, da die Nachfrage nach E-Commerce-Logistik und Zustelldiensten auf der letzten Meile in ganz Nordamerika steigt. Personenkraftwagen halten im Jahr 2024 einen Marktanteil von 63,17 % und spiegeln ihre anhaltende Dominanz bei den gesamten Fahrzeugproduktionsvolumina und dem Stanzinhalt pro Einheit wider. Das Nutzfahrzeugsegment profitiert von Fords 3-Milliarden-USD-Erweiterung des Super Duty und der wachsenden Nachfrage nach elektrischen Lieferfahrzeugen, die spezialisierte Batteriehalterungsstrukturen und verstärkte Fahrgestellkomponenten erfordern. Schwere Nutzfahrzeuge stellen das kleinste Segment dar, zeigen jedoch Widerstandsfähigkeit durch Infrastrukturausgaben und Wachstum im Gütertransport, wobei Volvos 700-Millionen-USD-Investition in Mexiko das internationale Vertrauen in nordamerikanische Nutzfahrzeugmärkte unterstreicht.

Die Fahrzeugtypensegmentierung spiegelt sich ändernde Verbraucherpräferenzen und regulatorische Einflüsse wider, wobei CAFE-Standards Leichtbauinitiativen in allen Kategorien vorantreiben, während Sicherheitsvorschriften stärkere Strukturkomponenten vorschreiben. Die Stanzanforderungen für Nutzfahrzeuge unterscheiden sich erheblich von denen für Personenkraftwagen und erfordern dickere Materialien, größere Pressenkapazitäten und spezialisierte Umformtechniken für Schwerlastanwendungen. Die Segmentdynamik deutet auf ein nachhaltiges Wachstum in gewerblichen Anwendungen hin, da die Regionalisierung der Lieferkette und die Expansion des E-Commerce eine langfristige Nachfrage nach spezialisierten Nutzfahrzeugplattformen schaffen.

Nach Antrieb: EV-Übergang beschleunigt die Komponenteninnovation

Elektrofahrzeuge wachsen mit einer CAGR von 14,18 % von 2025 bis 2030, angetrieben durch die Anforderungen an Batteriegehäuse und strukturelle Modifikationen, die für die Integration der EV-Architektur erforderlich sind. Verbrennungsmotoren halten im Jahr 2024 einen Marktanteil von 72,36 % und spiegeln den verlängerten Übergangszeitraum und die Einführung von Hybridantrieben wider, die ICE- und Elektrokomponenten innerhalb einzelner Fahrzeugplattformen kombinieren. Die Antriebssegmentierung offenbart grundlegende Verschiebungen in den Stanzanforderungen, wobei EVs spezialisierte Batterieschutzstrukturen, verstärkte Bodenbleche und modifizierte Crashmanagementsysteme erfordern, die sich wesentlich von konventionellen Fahrzeugen mit Verbrennungsmotor unterscheiden. Magnas OPTiForm™ Batteriegehäuse demonstriert die Vorteile von Stahl in EV-Anwendungen und nutzt Tiefziehstanzen, um Einzelkomponentendesigns zu schaffen, die die strukturelle Effizienz verbessern und gleichzeitig die Montagekomplexität reduzieren.

Die Entwicklung des Antriebsmix schafft doppelte Herausforderungen für Stanzer, die in EV-spezifisches Werkzeug investieren müssen und gleichzeitig die ICE-Produktionsfähigkeiten während des Übergangszeitraums aufrechterhalten müssen. Batterieelektrische Fahrzeuge erfordern im Vergleich zu konventionellen Fahrzeugen etwa 50 % mehr pressgehärteten Stahlinhalt, was Möglichkeiten für fortschrittliche Umformprozesse und hochfeste Materialien schafft. Hybridantriebe stellen ein Zwischensegment dar, das Komponenten für beide Antriebssysteme erfordert, was die Komplexität der Stanzoperationen erhöht und gleichzeitig Volumenstabilität während des EV-Übergangs bietet.

Geografische Analyse

Im Jahr 2024 entfielen 68,42 % des nordamerikanischen Automobil-Stahlstanzmarktes auf die Vereinigten Staaten, unterstützt durch etablierte Cluster in Michigan, Ohio, Tennessee, Alabama und South Carolina. Das vertikal integrierte Modell von Cleveland-Cliffs versorgt diese Zentren mit automobilgerechtem Coil und reduziert Logistik- und Lagerpuffer. OEM-Investitionen wie Fords 3-Milliarden-USD-Erweiterung des Super Duty und BMWs 200-Millionen-USD-Presswerk stützen die inländische Nachfrage. Inhaltsgutschriften des Inflation Reduction Act belohnen zusätzlich lokale Batteriegehäusearbeiten und sichern die Nähevorteile der Lieferanten.

Für Mexiko wird die schnellste CAGR von 4,53 % bis 2030 prognostiziert. Hyundai Steels 5,8-Milliarden-USD-Elektrolichtbogenofenkomplex, Stellantis' 1,6-Milliarden-USD-EV-Linie und Volvos 700-Millionen-USD-Montagewerk erweitern die materielle Selbstversorgung und steigern die Pressenkapazitätsauslastung entlang der Bajío- und Nuevo-León-Korridore. Niedrigere Arbeitskosten und USMCA-Zollsicherheit stärken Mexikos Attraktivität für exportorientierte und inländische Marktprogramme. Lokale Stahlhersteller wie DeAcero und ArcelorMittal erweitern die Coilbreite und Beschichtungslinien, um den Automobilspezifikationsanforderungen zu entsprechen und die Bestellzyklen für nahegelegene Stanzer zu verkürzen.

Kanada hält einen stabilen, aber bescheidenen Anteil, gestützt durch Hondas 15-Milliarden-CAD (11,1-Milliarden-USD) EV-Zentrum in Ontario und Initiativen zur gemeinsamen Standortansiedlung von Lieferanten. Reichlich vorhandene Wasserkraft und Ambitionen für kohlenstoffarmen Stahl untermauern Pilotprojekte für grünen Stahl, während integrierte Stanz- und Montagelinien im Ford-Werk in Oakville die Flexibilität zwischen ICE- und EV-Volumenmixen veranschaulichen. Der grenzüberschreitende Handel hält etwa 55 % der in Kanada hergestellten Stanzteile in US-amerikanischen Endmontagen, was die trilaterale Ökosysteminterdependenz stärkt.

Wettbewerbslandschaft

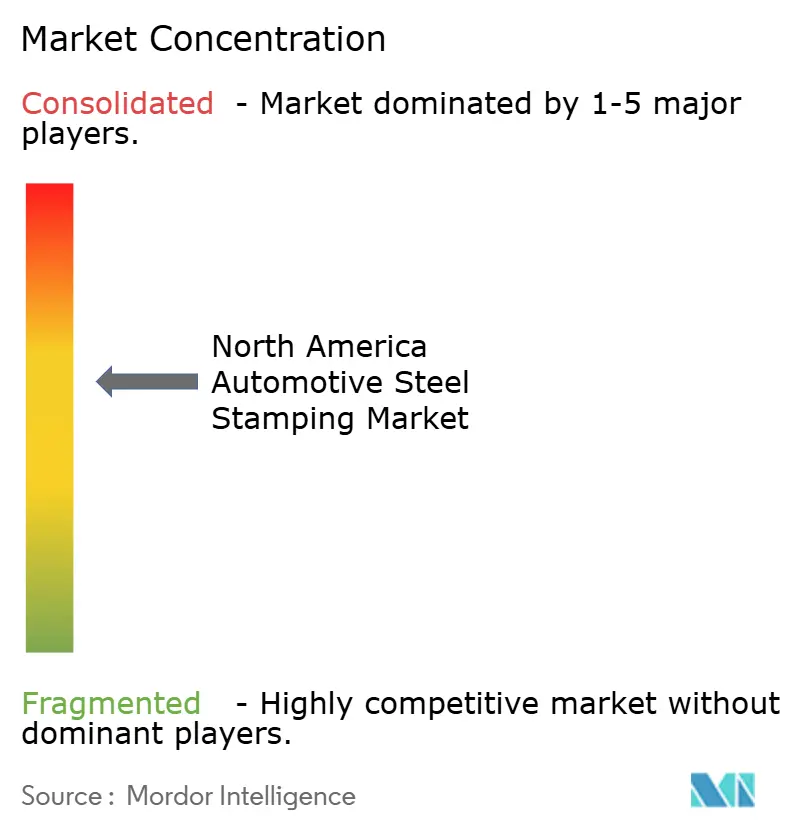

Die Wettbewerbsintensität ist moderat. Die fünf größten Lieferanten – Cleveland-Cliffs, Magna, Gestamp, Martinrea und American Axle – hielten zusammen etwa 38 % des Umsatzes im Jahr 2024 und lassen damit bedeutenden Raum für regionale Spezialisten. Vertikale Integration und Skalierung untermauern die Margenresilienz von Cleveland-Cliffs, während Magna seine Mehrprozessfähigkeit bei Batteriegehäusen und Rohkarosseriemodulen nutzt. Gestamp und Martinrea betonen Servopressenautomatisierung und Warmumformkompetenz, um den Leichtbau-Roadmaps der OEMs zu entsprechen. Die vorgeschlagene Fusion von American Axle mit Dowlais wird ein 12-Milliarden-USD-Unternehmen schaffen, das Antriebsstrang und fortschrittliche Metallumformung umfasst und auf Beschaffungssynergien und Cross-Selling abzielt.

Die Konsolidierung wird sich wahrscheinlich fortsetzen, da Tier-1-Lieferanten kleinere Betriebe übernehmen, um Kapazitäten zu sichern und Gemeinkosten in einem Umfeld von OEM-Kostensenkungsmandaten zu reduzieren. Gleichzeitig heben Verbundwerkstoffhersteller wie das neu umbenannte ANDRITZ Schuler alternative Wege hervor, verkaufen aber weiterhin Hochtonnenpressen an Stahlstanzer, was auf eine komplementäre statt rein disruptive Absicht hindeutet. Erfolgsfaktoren drehen sich zunehmend um digitale Qualitätsanalytik, regionale Fußabdruckausrichtung mit EV-Einführungskalendern und die Flexibilität, Tonnagen zwischen ICE- und EV-Architekturen zu verschieben, ohne gesamte Produktionshallen umzurüsten.

Marktführer im nordamerikanischen Automobil-Stahlstanzen

Magna International Inc.

Gestamp Automoción S.A.

Martinrea International Inc.

Flex-N-Gate Corporation

Autokiniton US Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cleveland-Cliffs meldete Rekordstahllieferungen von 4,3 Millionen Nettotonnen, wobei 26 % der Verkäufe direkt an Automobilmärkte gingen, was die dominante Position des integrierten Stahlproduzenten in den Automobil-Stanzlieferketten demonstriert und dabei einen Quartalsumsatz von 4,9 Milliarden USD erzielte.

- März 2025: Hyundai Steel kündigte eine Investition von 5,8 Milliarden USD in Louisiana für ein integriertes Stahlwerk auf Basis eines Elektrolichtbogenofens an, das bis 2029 jährlich 2,7 Millionen Tonnen Automobilstahlplatten produziert und regionale Stanzoperationen mit verbesserter Materialversorgung unterstützt.

- Juni 2024: BMW Manufacturing eröffnete sein erstes Presswerk in Nordamerika in Spartanburg, South Carolina, und investierte über 200 Millionen USD, um Blechteile für den BMW X3 mit einer Kapazität von 10.000 Teilen täglich unter Einsatz fortschrittlicher Servotechnologie zu stanzen.

Berichtsumfang des nordamerikanischen Automobil-Stahlstanzmarktes

| Stanzen |

| Prägen |

| Münzprägung |

| Bördeln |

| Biegen |

| Andere Technologien |

| Rollformen |

| Warmumformen |

| Blechumformung |

| Metallverarbeitung |

| Andere Prozesse |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Schweres Nutzfahrzeug |

| Verbrennungsmotor (ICE) |

| Elektrofahrzeug (EV) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Stanzen |

| Prägen | |

| Münzprägung | |

| Bördeln | |

| Biegen | |

| Andere Technologien | |

| Nach Prozess | Rollformen |

| Warmumformen | |

| Blechumformung | |

| Metallverarbeitung | |

| Andere Prozesse | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichtes Nutzfahrzeug | |

| Schweres Nutzfahrzeug | |

| Nach Antrieb | Verbrennungsmotor (ICE) |

| Elektrofahrzeug (EV) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Automobil-Stahlstanzmarkt im Jahr 2025?

Er wird auf 19,43 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 3,62 % einen Wert von 23,22 Milliarden USD erreichen.

Welcher Stanzprozess wächst in Nordamerika am schnellsten?

Das Warmumformen wird voraussichtlich bis 2030 mit einer CAGR von 8,04 % wachsen, da pressgehärtete Stähle steigende Crash- und Leichtbaustandards erfüllen.

Warum sind USMCA-Vorschriften für regionale Stanzlieferanten wichtig?

Inhaltsschwellenwerte von 85 % im Jahr 2025, die bis 2026 auf 90 % steigen, veranlassen Automobilhersteller, 70 % des Stahls lokal zu beschaffen, und sichern so Verträge für nordamerikanische Presswerke.

Welche Auswirkungen hat die EV-Produktion auf Stahlstanzteile?

Jedes batterieelektrische Fahrzeug benötigt spezialisierte Gehäuse und verstärkte Bodenstrukturen, was eine CAGR von 14,18 % für die EV-bezogene Stanzteile-Nachfrage antreibt.

Welches Land ist die am schnellsten wachsende Stanzbasis in Nordamerika?

Für Mexiko wird bis 2030 eine CAGR von 4,53 % prognostiziert, unterstützt durch 5,8 Milliarden USD an neuer Stahlkapazität und mehrere OEM-EV-Programme.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Der Markt weist eine moderate Konzentration auf, wobei große OEMs und Tier-1-Lieferanten einen bedeutenden Anteil neben einer fragmentierten Basis unabhängiger Stanzer halten.

Seite zuletzt aktualisiert am: