Nordamerika Luzerneheu-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

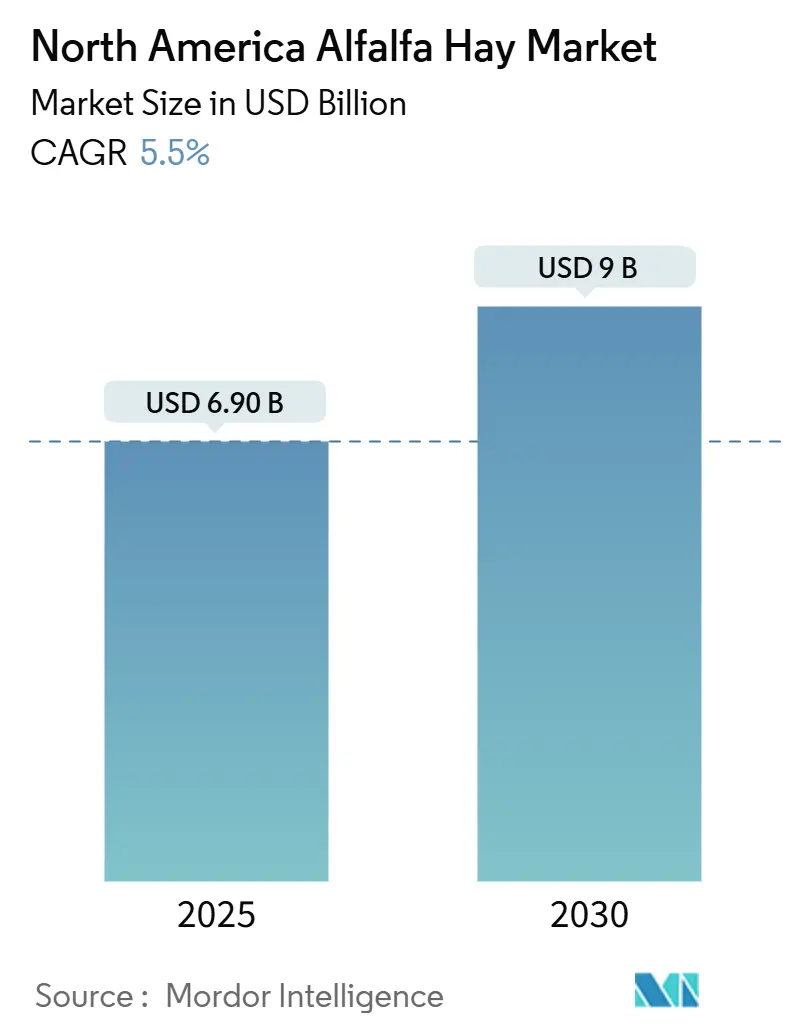

| Marktgröße (2025) | 6.90 Milliarden US-Dollar |

| Marktgröße (2030) | 9 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.50% CAGR |

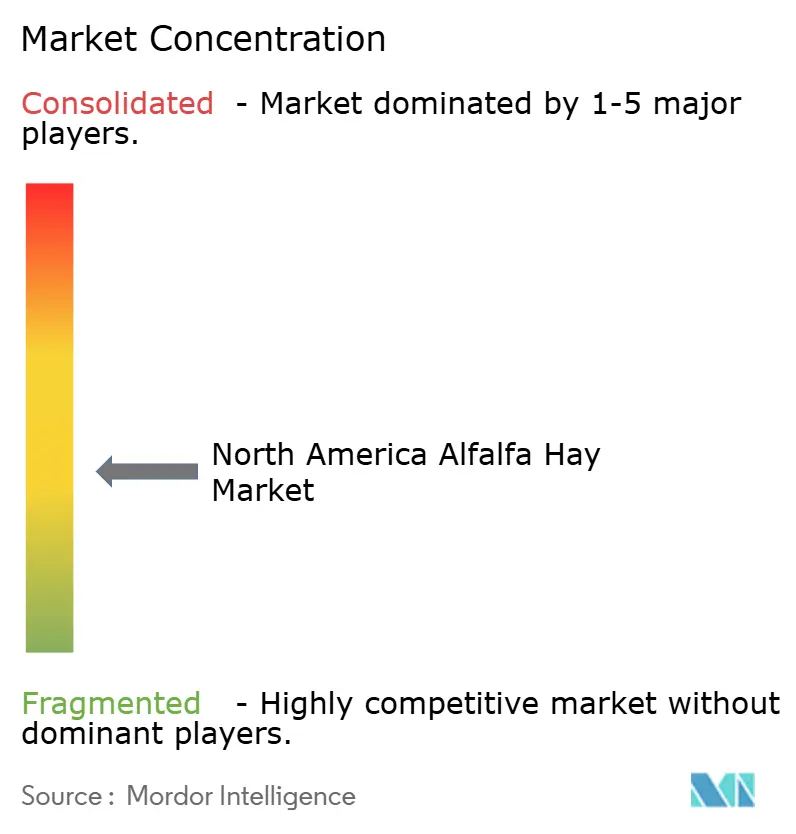

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Luzerneheu-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Luzerneheu-Marktes wird im Jahr 2025 auf 6,9 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,0 Milliarden USD erreichen, was einer CAGR von 5,5 % über den Prognosezeitraum entspricht. Die konstante Nachfrage nach proteinreichem Raufutter, anhaltende komponentenbasierte Milchprämien sowie wachsende Bio- und Nicht-GVO-Kanäle stützen den Verbrauch weiterhin. Exporteure profitieren von stabilen Containerströmen über die Westküste nach Asien, während regionale Feedlots und Pferdehalter einspringen, wenn Frachtvolatilität Ladungen zu inländischen Käufern umlenkt. Neue dürretolerante Sorten und Präzisionsbewässerungsverbesserungen steigern die Erträge pro Hektar und gleichen den Flächendruck in wassereingeschränkten Becken teilweise aus. Unterdessen mischen Geflügelintegratoren Luzernemehl in Lege- und Masthähnchenfutter ein, um Pigmentierungs- und Faserziele zu erreichen, und erweitern damit still die Endverbrauchsbasis des nordamerikanischen Luzerneheu-Marktes[1]Quelle: U.S. Department of Agriculture, "Quick Stats Database," USDA.gov.

Wichtigste Erkenntnisse des Berichts

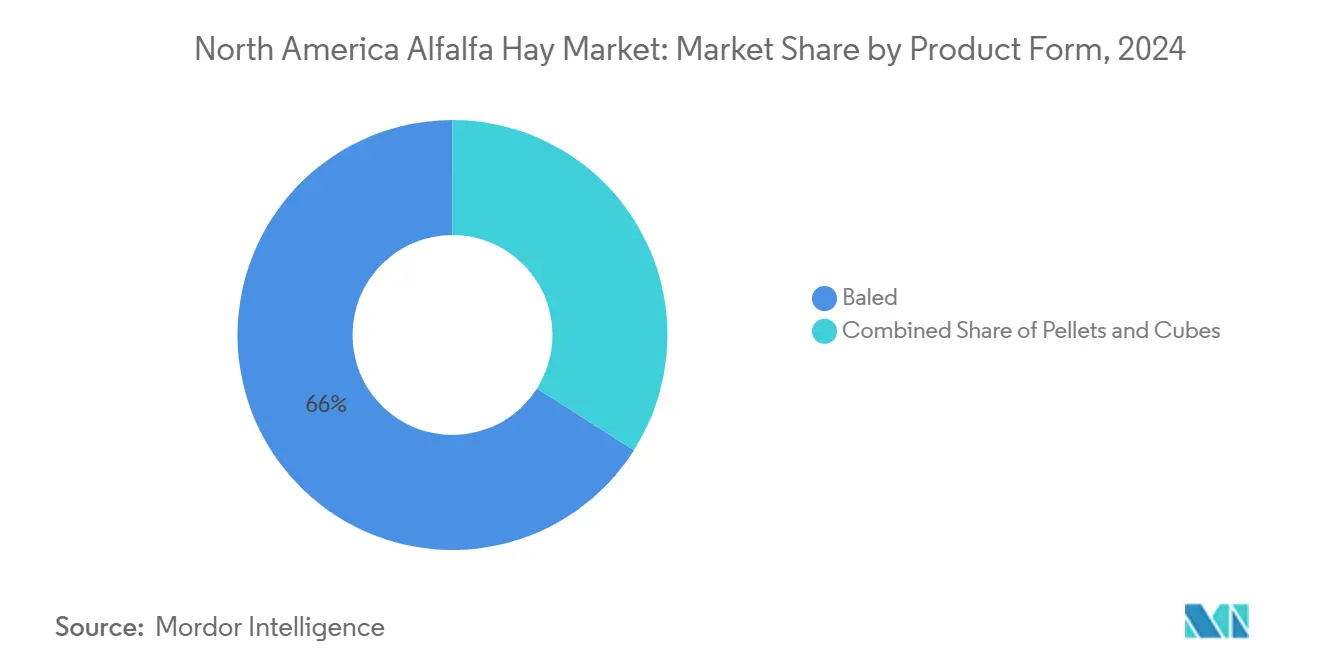

- Nach Produktform hielt Luzerneheu in Ballen im Jahr 2024 einen Marktanteil von 66,0 % am nordamerikanischen Luzerneheu-Markt, während Pellets bis 2030 auf eine CAGR von 8,5 % zusteuern.

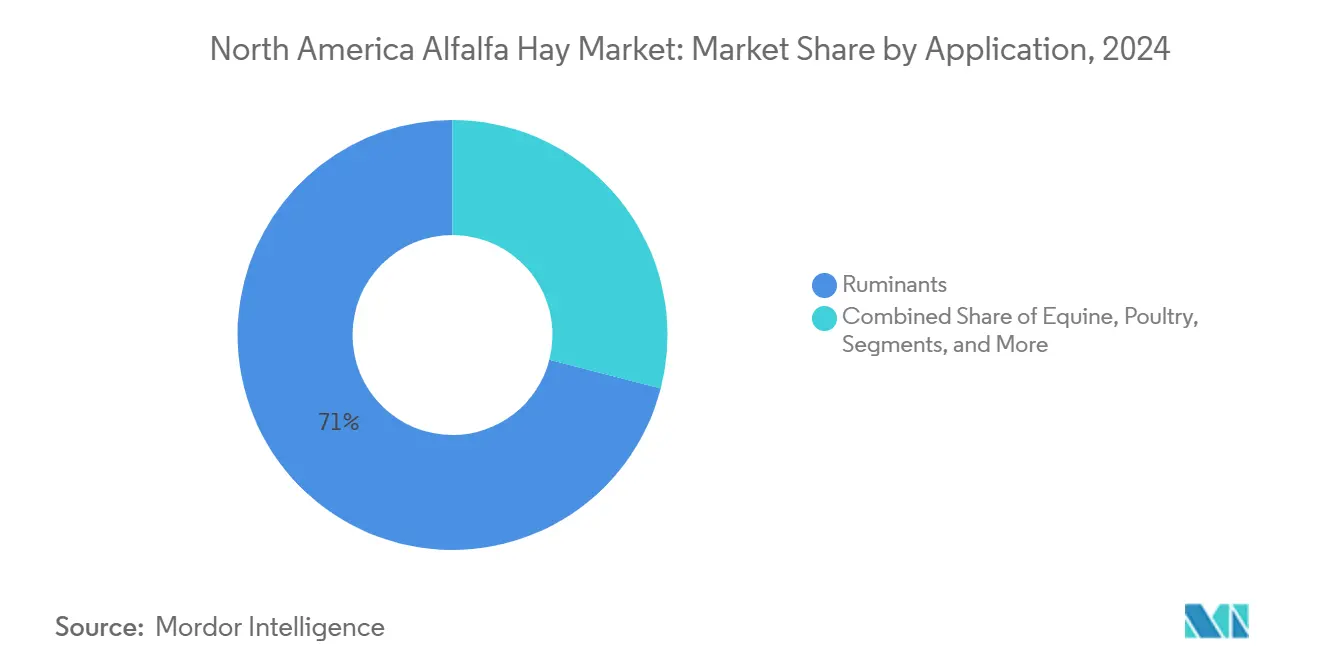

- Nach Anwendung entfielen im Jahr 2024 71,0 % der Marktgröße des nordamerikanischen Luzerneheu-Marktes auf Wiederkäuer, während die Geflügelnachfrage bis 2030 mit einer CAGR von 9,2 % wächst.

- Nach Geografie entfielen im Jahr 2024 85,0 % der Marktgröße auf die Vereinigten Staaten, und für Kanada wird bis 2030 eine CAGR von 6,9 % prognostiziert.

Trends und Erkenntnisse des nordamerikanischen Luzerneheu-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Milchrationen | +1.2% | Vereinigte Staaten (Kalifornien, Wisconsin, New York), Kanada (Ontario, Quebec) | Mittelfristig (2–4 Jahre) |

| Wachstum von Bio- und Nicht-GVO-Tierfutterprogrammen | +0.8% | Vereinigte Staaten (Pazifischer Nordwesten, Oberer Mittlerer Westen), Kanada (Britisch-Kolumbien, Alberta) | Langfristig (≥ 4 Jahre) |

| Zunehmende Luzerne-Exporte nach Asien über Westküstenhäfen | +1.0% | Vereinigte Staaten (Washington, Oregon, Kalifornien), Kanada (Britisch-Kolumbien) | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung dürretoleranter Luzerne-Sorten | +0.7% | Vereinigte Staaten (Südwesten, Great Plains), Mexiko (Nördliche Bundesstaaten) | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprämien für Hülsenfrucht-Fruchtfolgen | +0.4% | Vereinigte Staaten (Mittlerer Westen, Maisbelt), Kanada (Prärieprovinzen) | Langfristig (≥ 4 Jahre) |

| Robotik ermöglicht kosteneffizientes Großballenpressen | +0.3% | Vereinigte Staaten (Westliche Bundesstaaten), Kanada (Prärieprovinzen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Milchrationen

Milchgenossenschaften in den Vereinigten Staaten in Kalifornien, Wisconsin und New York vergüten Butterfett über 4,0 % und Protein über 3,3 % – Zielwerte, die Rationsplaner dazu veranlassen, den Luzerne-Anteil auf 30–40 % der Raufutter-Trockenmasseaufnahme zu erhöhen. Die Luzerne-Preise lagen im März 2024 im Durchschnitt bei 195 USD pro Tonne, wobei Premiumqualitäten 271 USD erreichten, sanken jedoch bis September 2024 auf 172 USD, da günstige Weidebedingungen den Substitutionsdruck milderten. Jeder Anstieg der Verdaulichkeit von neutraler Detergenzfaser um einen Punkt senkt die Ergänzungskonzentratkosten um 0,08 USD pro Kuh und Tag – eine Einsparung, die sich bei Herden mit 300 Kühen summiert. Die Herdenproduktivität stieg 2024 um 1,2 %, obwohl der Bestand bei rund 9,4 Millionen Tieren blieb, was die Raufuttermengen stabil hielt. Zusammen bilden diese wirtschaftlichen Faktoren einen strukturellen Nachfragesog auf dem nordamerikanischen Luzerneheu-Markt.

Wachstum von Bio- und Nicht-GVO-Tierfutterprogrammen

Der Umsatz mit biologischem Tierfutter überstieg 2024 1,8 Milliarden USD, und Luzerne bleibt das zentrale Raufutter, da die Standards des Nationalen Bio-Programms zertifizierte Raufuttermittel vorschreiben. Die Preise liegen 15–25 % über konventionellem Heu und gleichen die Kosten der dreijährigen Flächenumstellung aus. Die Nicht-GVO-Verifizierung gewinnt in Geflügellieferketten an Bedeutung, die Luzernemehl wegen seiner natürlichen Dotterfarbe schätzen. Die zertifizierte Anbaufläche in Kanada stieg 2024 um 8 %, hauptsächlich in Saskatchewan und Alberta, was Exporteuren half, japanische Verträge zu sichern, die einen Nicht-GVO-Status erfordern. Compliance-Audits und Rückverfolgbarkeitstests verursachen Gemeinkosten von 3–5 USD pro Tonne, doch Kanalprämien rechtfertigen den Aufwand und stärken den Bio-Schwung auf dem nordamerikanischen Luzerneheu-Markt.

Kommerzialisierung dürretoleranter Luzerne-Sorten

Ligninreduzierte Sorten wie HarvXtra bedecken mittlerweile rund 300.000 Hektar in den Vereinigten Staaten und ermöglichen es Landwirten, Schnittintervalle zu verlängern und zusätzlich 0,3–0,5 Tonnen pro Hektar und Saison zu ernten [2]Quelle: Forage Genetics International, "HarvXtra Reduced-Lignin Alfalfa," foragegenetics.com. Saatgutprämien von 8–12 USD pro Pfund erfordern mehrjährige Amortisationszeiten, doch die zusätzlichen Ertrags- und Verdaulichkeitsgewinne haben sich als überzeugend erwiesen, insbesondere in Regionen mit unregelmäßigen Niederschlägen. Im Colorado-River-Becken hilft der Mehrertrag, Flächenobergrenzen im Zusammenhang mit Wasserallokationen auszugleichen. Weiter nördlich berichten Landwirte in South Dakota und Idaho über flexiblere Erntezeitfenster, die das Wetterrisiko senken. Die fortschreitende Verbreitung dieser Sorten verleiht dem nordamerikanischen Luzerneheu-Markt einen moderaten, aber dauerhaften Auftrieb.

CO₂-Gutschriftprämien für Hülsenfrucht-Fruchtfolgen

Luzerne bindet 150–250 Pfund atmosphärischen Stickstoff pro Hektar und Jahr und positioniert sich damit als potenzieller Boden-Kohlenstoff-Ausgleich, da freiwillige Gutschriftmärkte reifen. Obwohl Albertas Conservation Cropping Protocol 2024 aufgrund geringer Beteiligung auslief, werden in Pilotprojekten von Indigo Ag und Nori in den Vereinigten Staaten reduzierter synthetischer Stickstoffeinsatz und höherer organischer Bodenkohlenstoff auf Rotationsflächen gutgeschrieben. Aktuelle CO₂-Preise von rund 8,50 CAD (6,43 USD) pro Tonne decken kaum die Verifizierungskosten, doch der politische Schwung des California Air Resources Board hält das Interesse der Landwirte aufrecht. Verifizierte Protokolle könnten Produzenten letztlich mit neuen Prämien belohnen und Pflanzentscheidungen in der nordamerikanischen Luzerneheu-Branche einen Optionswert verleihen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wassernutzungsbeschränkungen im Südwesten der Vereinigten Staaten | -1.5% | Vereinigte Staaten (Kalifornien, Arizona, Nevada), Mexiko (Sonora, Baja California) | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Seefracht-Containerraten | -0.9% | Global, mit akuten Auswirkungen auf die Exportkorridore der Westküste der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch fermentierte Totalmischrationen | -0.5% | Vereinigte Staaten (milchintensive Regionen), Kanada (Ontario, Quebec) | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorkommen von Blasenkäfer-Kontaminationen | -0.3% | Vereinigte Staaten (Great Plains, Südosten), Mexiko (Nördliche Bundesstaaten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wassernutzungsbeschränkungen im Südwesten der Vereinigten Staaten

Die obligatorischen Colorado-River-Kürzungen von 1,033 Millionen Acre-Feet für 2025 konzentrieren sich auf Arizona, Nevada und Kalifornien und schränken die Bewässerung im Imperial Valley und in Yuma ein, wo Luzerne 32 % des Beckenwassers und 62 % der landwirtschaftlichen Entnahmen ausmacht[3]Quelle: Bureau of Reclamation, "Colorado River Basin Shortage Projections," usbr.gov. Der Metropolitan Water District hat mit Brachestellungsverträgen zu 300 USD pro Acre-Foot bereits 46.955 Hektar in Palo Verde stillgelegt und damit rund 250.000 Tonnen Raufutter eliminiert. Die Fristen des California Sustainable Groundwater Management Act verschärfen sich weiter und werden bis 2040 voraussichtlich weitere 500.000–750.000 bewässerte Hektar landesweit aus der Produktion nehmen. Diese Verschiebungen verringern die regionale Produktion, erhöhen die Preise und begrenzen die kurzfristige Obergrenze des nordamerikanischen Luzerneheu-Marktes.

Zunehmender Wettbewerb durch fermentierte Totalmischrationen

Fermentierte Totalmischrationen verbessern die Futtereffizienz um 3–5 % und ermöglichen es Molkereibetrieben, den Luzerne-Anteil von 35–40 % auf 25–30 % der Raufutter-Trockenmasse zu reduzieren, ohne die Milchinhaltsstoffe zu beeinträchtigen. Systeme kosten 150.000–500.000 USD, amortisieren sich jedoch in 3–5 Jahren durch reduzierten Futterverlust und weniger Azidose-Vorfälle. Versuche in Wisconsin und New York zeigten, dass die Futterkosten pro Kuh um 0,30–0,50 USD pro Tag sanken, während die Erträge stabil blieben. Sollte sich die Einführung ausweiten, könnten bis 2030 bis zu 750.000 Tonnen Jahresbedarf verdrängt werden, was die Wachstumsaussichten für den nordamerikanischen Luzerneheu-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Ballenvorherrschaft sichert Flexibilität

Ballenware dominierte 2024 mit 66 % des nordamerikanischen Luzerneheu-Marktanteils, was die Präferenz der Landwirte für flexible Fütterung und minimalen Verarbeitungsaufwand widerspiegelt. Kleine Quaderballen erzielen Prämien von 100 USD pro Tonne, machen jedoch weniger als 10 % des Volumens aus, da die Arbeitskosten 3–5 USD pro Ballen betragen. Große Quaderballen dominieren die Exportkanäle, insbesondere wenn sie auf 50–55 Pfund pro Kubikfuß für 40-Fuß-Container gepresst werden. Rundballen sind für Mutterkuh-Kälber-Betriebe attraktiv, da sie den Arbeitsaufwand pro Tonne um 30 % senken, trotz höherer Witterungsverluste.

Pellets, die voraussichtlich mit einer CAGR von 8,5 % wachsen werden, profitieren von Transporteinsparungen, die die Trocknungskosten von 60–90 USD pro Tonne ausgleichen. Das Saskatchewan-Werk von Green Prairie International liefert Pellets an japanische Molkereibetriebe, die einheitliche Nährstoffprofile schätzen, während Western Alfalfa Milling und Standlee Premium Western Forage Einzelhandelswürfel für Pferde- und Zookunden anbieten. Mit dem Wachstum dieser verarbeiteten Formate wird die Marktgröße des nordamerikanischen Luzerneheu-Marktes für Pellets und Würfel bis 2030 voraussichtlich einen höheren Umsatzanteil erzielen[4]Quelle: Green Prairie International, "Products and Specifications," greenprairie.com.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wiederkäuer bleiben das größte Segment, während Geflügel das Wachstum antreibt

Wiederkäuer absorbierten 2024 71,0 % der Marktgröße des nordamerikanischen Luzerneheu-Marktes, gestützt durch kalifornische Molkereibetriebe, die 35–40 % Luzerne verfüttern, um tägliche Erträge von 85 Pfund und Komponentenprämien von 0,15–0,25 USD pro Hundredweight zu erzielen. Feedlot-Betreiber in Kansas und Nebraska setzen 5–8 Pfund pro Tier und Tag ein, um die Pansengesundheit zu stützen und Azidose zu reduzieren. Mutterkuh-Kälber-Herden wechseln während der Spätträchtigkeit zu Luzerne minderer Qualität, sofern die Preise innerhalb von 10 % des Grassheu-Preises bleiben.

Geflügelanwendungen verzeichnen das schnellste Wachstum mit einer CAGR von 9,2 % bis 2030, da Integratoren synthetisches Methionin und Pigmente durch 2–4 % Luzernemehl ersetzen, um Dotterfarbe und Fasergehalt zu verbessern. Roche-Skalenziele von 12–14 werden ohne Zusatzstoffe erreicht, was mit Nicht-GVO- und antibiotikafreien Kennzeichnungen übereinstimmt. Diese Verschiebungen signalisieren zusätzliches Aufwärtspotenzial für die Marktgröße des nordamerikanischen Luzerneheu-Marktes in Nicht-Wiederkäuer-Kanälen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nach Geografie entfielen im Jahr 2024 85,0 % der Marktgröße auf die Vereinigten Staaten, und für Kanada wird bis 2030 eine CAGR von 6,9 % prognostiziert. Colorado-River-Beschränkungen begrenzen die Anbaufläche im Imperial Valley, doch die Schwenkbewässerung im Columbia-Becken produziert weiterhin Premiumraufutter, das japanische Käufer wegen seiner Farbe und Blatterhaltung schätzen. Allein das Ellensburg-Lager von Anderson Hay and Grain Company verfügt über 50.000 Tonnen überdachten Lagerraum und weist über 7.300 Exportdatensätze auf, was den Skalenvorteil integrierter Verlader verdeutlicht.

Kanadas Exporte von dehydrierten Pellets aus Saskatchewan und Alberta nach Japan sind aufgrund von Dürredruck um 15 % zurückgegangen, was die lokalen Preise auf 0,16 CAD (0,12 USD) pro Pfund angehoben hat. Berichte des Landwirtschaftsministeriums der Vereinigten Staaten zeigen, dass sich 66,0 % des Landes im März 2024 in einer abnormalen Dürre befanden, was die Raufutterversorgung verknappt und den grenzüberschreitenden Handel nach Süden lenkt. Dennoch beliefert Green Prairie International weiterhin Molkereibetriebe in Ontario und Quebec, die staubfreie Pellets schätzen, und sichert damit einen Nischen-, aber stabilen kanadischen Beitrag zum nordamerikanischen Luzerneheu-Markt.

Mexiko importierte 2024 rund 150.000–200.000 Tonnen US-amerikanisches Heu zur Versorgung von Molkereibetrieben in Chihuahua und Durango. Schraubenwurm-Nachweise reduzierten die grenzüberschreitenden Rinderströme Anfang 2025 um zwei Drittel, was zu einer geringeren Nachfrage für Feedlots führte. Lkw-Transport aus dem Imperial Valley kostet 0,12–0,18 USD pro Meile, was 60–90 USD pro Ladung hinzufügt, und Grenzwartezeiten erhöhen das Risiko und begrenzen das Wachstum. Über das Haupttrio hinaus bleiben karibische und zentralamerikanische Märkte klein, könnten jedoch inkrementelles Aufwärtspotenzial bieten, wenn sich die lokalen Milch- und Pferdesportbranchen professionalisieren.

Wettbewerbslandschaft

Der nordamerikanische Luzerneheu-Markt ist mäßig fragmentiert, wobei die fünf größten Akteure – Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading und Standlee Premium Western Forage – einen erheblichen Umsatzanteil kontrollieren. Al Dahra ACX besitzt 30.000 Hektar im westlichen Teil der Vereinigten Staaten und in Zentralmexiko und betreibt weltweit zehn Presswerke, wobei 94,7 % seines Versandwerts von 309,63 Millionen USD zwischen 2021 und 2024 unter dem Harmonisierten System-Code für Luzerne abgewickelt wurden. Andersons große überdachte Lagerkapazität und langfristige Erzeugerverträge unterstützen konsistente asiatische Qualitätsspezifikationen und stärken die Kundenbindung.

Mittelgroße Akteure wie Hay USA, Western Alfalfa Milling und Oxbow Animal Health differenzieren sich durch Nähe zu Mexiko, spezialisierte Würfellinien bzw. direkten E-Commerce an Endverbraucher. Zertifizierungsgetriebene Marktlücken bleiben attraktiv, da Bio- und Nicht-GVO-Heu Prämien von 15–25 % erzielt, jedoch strenge Dokumentation und dreijährige Flächenumstellungszeiten erfordert.

Die Technologieeinführung beschleunigt sich bei größeren Landwirten, die Bodenfeuchtigkeitssensoren und variable Bewässerungssteuerung einsetzen, um den Wasserverbrauch um 0,5–0,8 Acre-Feet pro Hektar zu senken. Diese Investitionen begünstigen zusammen mit Skaleneffekten bei Komprimierung und Containerisierung integrierte Betreiber, wenn sich die Wasservorschriften verschärfen, und gestalten die Wettbewerbsdynamik in der nordamerikanischen Luzerneheu-Branche neu.

Marktführer der nordamerikanischen Luzerneheu-Branche

Anderson Hay and Grain Co.

Al Dahra ACX

Green Prairie International

Border Valley Trading

Standlee Premium Western Forage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Die University of Minnesota Extension berichtete, dass die Blasenkäfer-Populationen für 2025 um 30 Prozent über dem 10-Jahres-Durchschnitt lagen, was auf aufeinanderfolgende milde Winter zurückgeführt wird, die das Überwinterungsüberleben verbesserten. Dies deutet darauf hin, dass das Kontaminationsrisiko im Luzerneheu während des Prognosezeitraums bestehen bleibt, sofern keine signifikanten Klimaveränderungen eintreten.

- Oktober 2024: Das Bureau of Reclamation kündigte obligatorische Wasserkürzungen im unteren Colorado-River-Becken von 1,033 Millionen Acre-Feet an, die ab 2025 gelten. Arizona, Nevada und Kalifornien werden Kürzungen auf Basis von Prioritätsrechten absorbieren, was die Luzerne-Anbaufläche im Imperial Valley und in Yuma beeinträchtigt, wo die Pflanze 32 % des Beckenwassers und 62 % der landwirtschaftlichen Entnahmen verbraucht. Es wird erwartet, dass die Maßnahme innerhalb von zwei Jahren 50.000 bis 75.000 Hektar Luzerne stilllegt und damit das Angebot verknappt und die Preise stützt.

- Oktober 2024: Der National Agricultural Statistics Service des Landwirtschaftsministeriums der Vereinigten Staaten berichtete, dass die nationalen Luzerne-Preise im März 2024 durchschnittlich 195 USD pro Tonne betrugen, wobei Premiumqualitäten 271 USD pro Tonne erzielten. Die Preise gingen bis September 2024 auf 172 USD pro Tonne zurück, da verbesserte Weidebedingungen und erhöhte Maissilage-Vorräte den Substitutionsdruck milderten.

Berichtsumfang des nordamerikanischen Luzerneheu-Marktes

Der Nordamerika Luzerneheu-Marktbericht ist segmentiert nach Produktform (Ballen, Pellets und Würfel), Anwendung (Wiederkäuer, Equiden, Geflügel und Sonstige) und Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ballen |

| Pellets |

| Würfel |

| Wiederkäuer |

| Equiden |

| Geflügel |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produktform | Ballen |

| Pellets | |

| Würfel | |

| Nach Anwendung | Wiederkäuer |

| Equiden | |

| Geflügel | |

| Sonstige | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Luzerneheu-Markt im Jahr 2025?

Der Markt beläuft sich 2025 auf 6,9 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 9,0 Milliarden USD erreichen.

Welche CAGR wird für den Luzerneheu-Absatz in Nordamerika erwartet?

Der Absatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,5 % wachsen.

Welche Produktform hält den größten Anteil am regionalen Umsatz?

Ballenware führte 2024 mit einem Anteil von 66,0 %.

Welches Endverbrauchssegment wächst am schnellsten?

Geflügelfutteranwendungen wachsen bis 2030 mit einer CAGR von 9,2 %.

Wie wirken sich Wasserrestriktionen auf die Luzerne-Anbaufläche im Südwesten aus?

Obligatorische Colorado-River-Kürzungen und Brachestellungsanreize haben bereits über 46.000 Hektar in der Palo-Verde-Region Kaliforniens aus der Produktion genommen, weitere Kürzungen werden erwartet.

Welche Unternehmen dominieren den Markt?

Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading und Standlee Premium Western Forage kontrollieren gemeinsam einen erheblichen Umsatzanteil.

Seite zuletzt aktualisiert am: