Nordamerika KI-Copilot-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

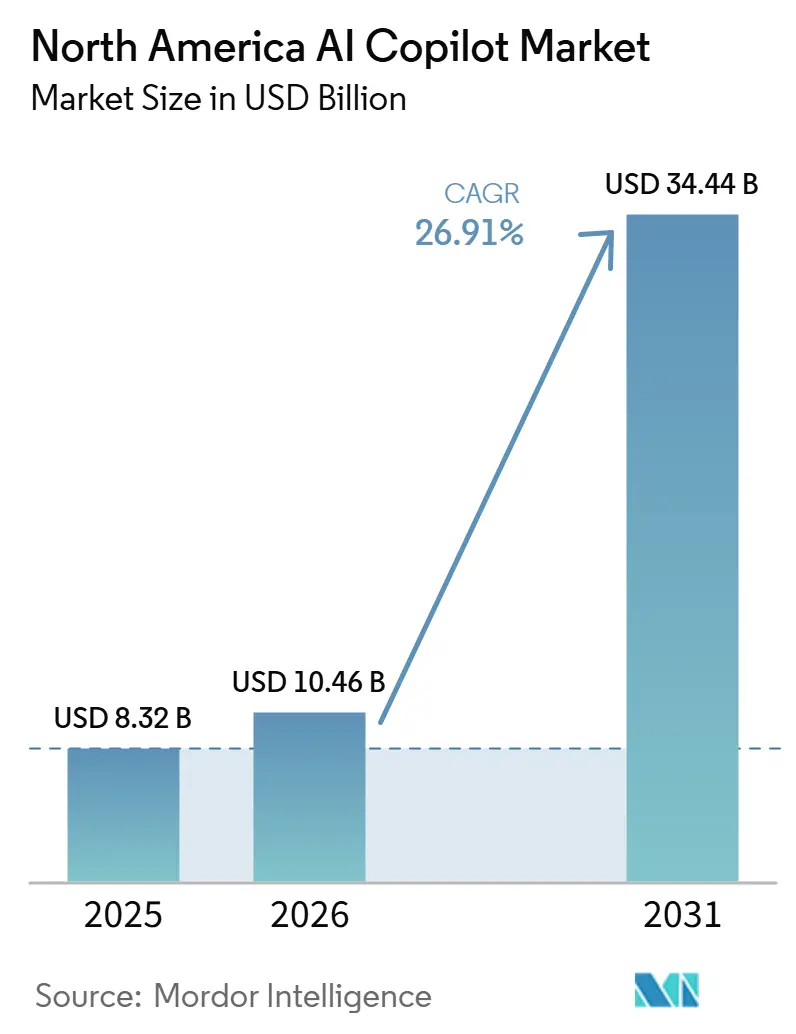

| Marktgröße im Basisjahr (2025) | 8.32 Milliarden US-Dollar |

| Marktgröße (2026) | 10.46 Milliarden US-Dollar |

| Marktgröße (2031) | 34.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika KI-Copilot-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika KI-Copilot-Marktes wird voraussichtlich von 8,32 Milliarden USD im Jahr 2025 und 10,46 Milliarden USD im Jahr 2026 auf 34,44 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 26,91 % zwischen 2026 und 2031. Der Nordamerika KI-Copilot-Markt wächst, da Unternehmen in der Region von Pilotprojekten zu einer breiteren Workflow-Implementierung in täglichen Geschäftsfunktionen übergehen. Die Nachfrage wird durch Produktivitätsbedürfnisse, eine ausgereifte Cloud-Infrastruktur und die Verbreitung plattformeigener Copilots gestützt, die sich in die bereits genutzten Software-Stacks der Unternehmen integrieren. Der Wettbewerb verlagert sich weg von einem Rennen um ein einzelnes Modell hin zu Plattformtiefe, Governance-Kontrollen und der Qualität der Unternehmensdaten, die die Zuverlässigkeit der Ausgaben begründen. Der Nordamerika KI-Copilot-Markt profitiert auch von stärkeren Renditen bei Unternehmen, die bereits vor groß angelegten Copilot-Einführungen die Datenqualität in Systemen wie SharePoint, Salesforce und ServiceNow verbessert hatten. Sicherheits- und Compliance-Anforderungen verstärken diesen Adoptionspfad, da regulierte Käufer zunehmend prüfbare KI-Tools suchen, die mit bestehenden Beschaffungs- und Governance-Standards übereinstimmen.

Wichtigste Erkenntnisse des Berichts

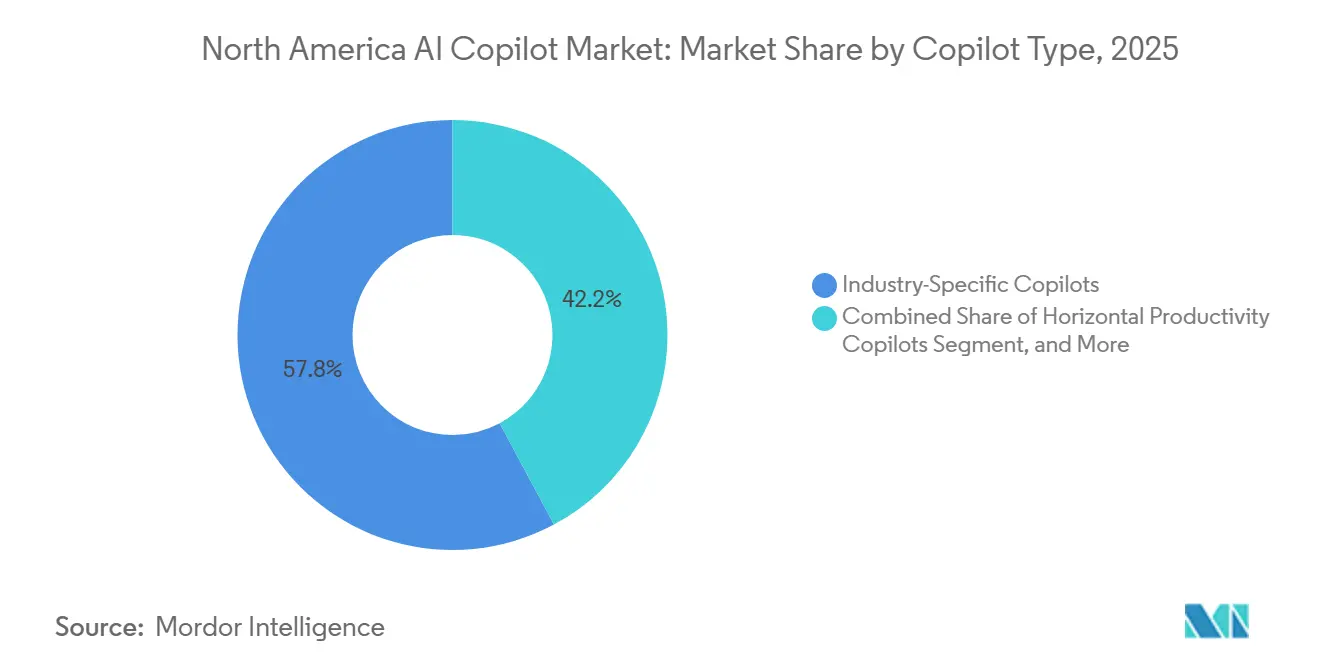

- Nach Copilot-Typ führten Horizontale Produktivitäts-Copilots mit einem Anteil von 42,18 % im Jahr 2025, während Branchenspezifische Copilots voraussichtlich bis 2031 mit einer CAGR von 29,24 % im Nordamerika KI-Copilot-Markt wachsen werden.

- Nach Bereitstellung entfielen Cloud-basierte Modelle auf 75,41 % der Nordamerika KI-Copilot-Marktgröße im Jahr 2025, während die hybride Bereitstellung voraussichtlich die höchste CAGR von 28,83 % bis 2031 verzeichnen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,62 %, während kleine und mittlere Unternehmen voraussichtlich bis 2031 mit einer CAGR von 29,41 % wachsen werden.

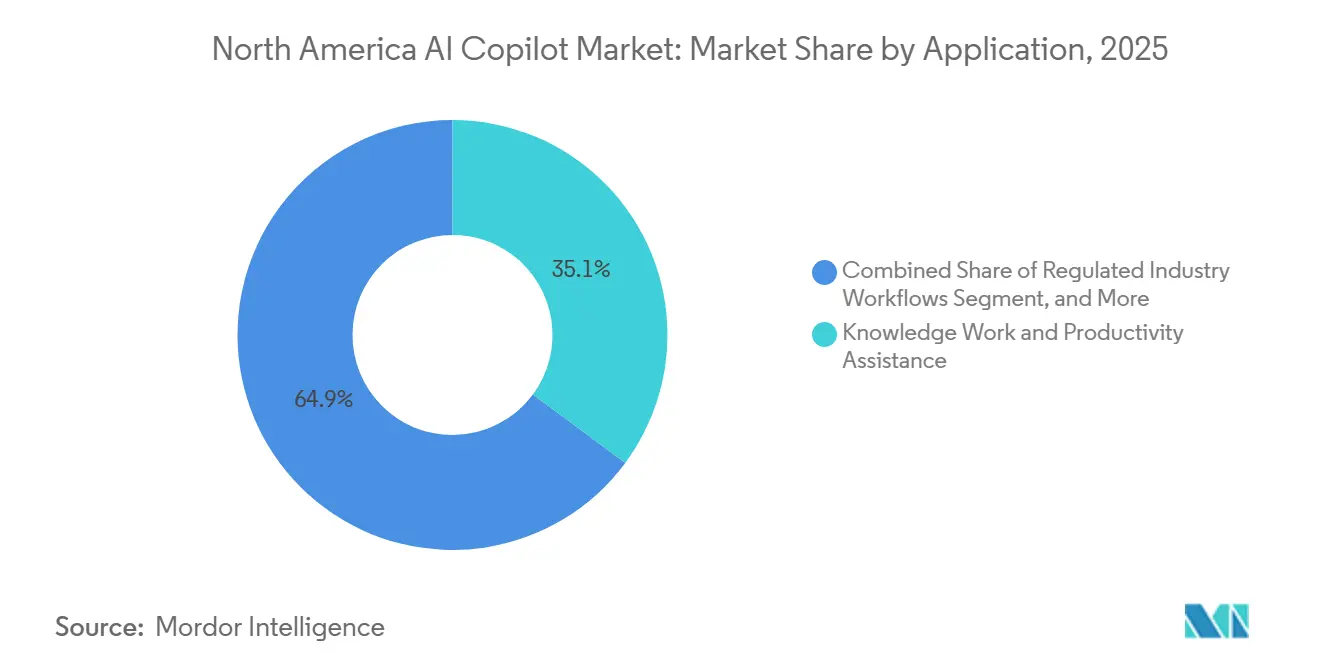

- Nach Anwendung erfasste Wissensarbeit und Produktivitätsunterstützung im Jahr 2025 35,14 % des Marktes, während regulierte Branchen-Workflows voraussichtlich bis 2031 mit einer CAGR von 28,76 % wachsen werden.

- Nach Endnutzerbranche entfiel auf IT und Telekommunikation im Jahr 2025 ein Anteil von 25,36 %, während Regierung und Verwaltung voraussichtlich bis 2031 mit einer CAGR von 29,82 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika KI-Copilot-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktivitätsgewinne für Unternehmen durch Copilot-Workflows | +5.5% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Vertriebsreichweite von Microsoft 365 in der Wissensarbeit | +5.0% | Vereinigte Staaten dominant, Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Code-, Inhalts- und Wissensautomatisierung in regulierten Unternehmen | +4.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweiterung des sicheren Unternehmens-KI-Stacks auf der Nordamerika-Cloud-Infrastruktur | +4.0% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnellere interne Adoption durch reibungsarme SaaS-Beschaffung | +3.5% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anbieterkonsolidierung rund um native Copilot-Bundles | +3.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktivitätsgewinne für Unternehmen durch Copilot-Workflows

Produktivitätsgewinne für Unternehmen durch Copilot-gesteuerte Workflows sind ein zentraler Nachfragetreiber für den Nordamerika KI-Copilot-Markt. OpenAI berichtete im Dezember 2025, dass 75 % der befragten Mitarbeiter eine bessere Geschwindigkeit oder Ausgabequalität feststellten, während Unternehmensnutzer KI-Unterstützung mit 40 bis 60 Minuten Einsparung an einem aktiven Arbeitstag verknüpften und Datenwissenschaftler sowie Ingenieure täglich bis zu 80 Minuten Einsparung meldeten.[1]OpenAI-Mitarbeiter, „The State of Enterprise AI 2025 Report”, OpenAI, openai.com Diese Zeiteinsparungen sind am bedeutsamsten in kommunikationsintensiven Rollen, in denen Verfassen, Zusammenfassen, Überprüfen und Suchen einen großen Teil des Arbeitstages ausmachen. Unternehmen sehen auch einen Mehrwert bei der schnelleren Einarbeitung, da Mitarbeiter Copilots nutzen können, um internes Wissen abzurufen, ohne auf manuelle Unterstützung durch erfahrene Mitarbeiter warten zu müssen. Dieser Effekt reduziert Schulungsreibung in komplexen Betriebsumgebungen und hilft Teams, nach Neueinstellungen schneller eine stabile Leistung zu erreichen. Er erklärt auch, warum Finanzverantwortliche Copilots zunehmend als Werkzeuge zur Arbeitseffizienz betrachten und nicht als isolierte Softwareexperimente.

Vertriebsreichweite von Microsoft 365 in der Wissensarbeit

Microsofts Vertriebsvorteil in der alltäglichen Wissensarbeit prägt weiterhin den Nordamerika KI-Copilot-Markt. Die kommerzielle Microsoft 365-Basis des Unternehmens bietet einen direkten Zugang zu Organisationen, die bereits auf Word, Excel, Outlook, Teams und verwandte Datenschichten für die tägliche Arbeit angewiesen sind. Microsoft News berichtete im Juni 2026, dass Infosys, TCS und Wipro Microsoft 365 Copilot in weniger als 6 Monaten auf mehr als 300.000 Mitarbeiter ausgeweitet haben, was zeigte, wie schnell große Organisationen handeln können, sobald die Bereitstellungshürden niedrig sind.[2]Microsoft Security Team, „New Tools and Guidance, Announcing Zero Trust for AI”, Microsoft Security Blog, microsoft.com Der strategische Vorteil ergibt sich aus dem Verkauf in bestehende Mandantschaften und nicht daraus, Unternehmen davon zu überzeugen, ein separates Greenfield-Tool mit neuen Gewohnheiten und neuen Kontrollen einzuführen. Dies verkürzt Evaluierungszyklen und erhöht die Wechselkosten, da Unternehmensdaten bereits in Microsoft-verbundenen Systemen gespeichert sind. Je mehr Workflows in diesen internen Daten verankert sind, desto geringer ist der Spielraum für konkurrierende Produktivitäts-Copilots, selbst wenn die Ausgabequalität in isolierten Tests stark erscheint.

Nachfrage nach Code-, Inhalts- und Wissensautomatisierung in regulierten Unternehmen

Die Nachfrage aus regulierten Unternehmen erweitert den Nordamerika KI-Copilot-Markt, da compliance-intensive Arbeit einen klaren Bedarf an schnellerer und besser nachvollziehbarer Prozessunterstützung schafft. Die FINRA widmete in ihrem im Dezember 2025 veröffentlichten Jahresbericht zur regulatorischen Aufsicht 2026 einen Abschnitt der generativen KI und nannte Halluzinationen und Voreingenommenheit als Risiken, die Unternehmen im Laufe der Zeit testen und überwachen müssen.[3]FINRA-Mitarbeiter, „2026 FINRA Annual Regulatory Oversight Report”, Regulierungsbehörde der Finanzindustrie, finra.org Diese regulatorische Aufmerksamkeit ist nicht nur ein Warnsignal, sondern gibt internen Sponsoren auch ein stärkeres Argument für Copilots auf Unternehmensebene, die Rückverfolgbarkeit und formale Kontrollen bieten. Unternehmen im Gesundheitswesen und in den Biowissenschaften haben ähnliche Schritte unternommen und KI als Unterstützungswerkzeug für regulierte Dokumentation und Workflow-Disziplin behandelt. Dies verändert das Käufergespräch von einfachen Produktivitätsgewinnen hin zu Prozessqualität, Prüfungsbereitschaft und Richtlinienkonformität. Es erhöht auch den Wert von Anbietern, die Automatisierung mit Governance bündeln können, anstatt allgemeine KI allein anzubieten.

Erweiterung des sicheren Unternehmens-KI-Stacks auf der Nordamerika-Cloud-Infrastruktur

Der sichere Unternehmens-KI-Stack, der auf der Cloud-Infrastruktur Nordamerikas aufbaut, ist eine weitere starke Stütze für den Nordamerika KI-Copilot-Markt. Microsoft kündigte im März 2026 sein Zero-Trust-Framework für KI an und erweiterte die Zero-Trust-Prinzipien auf Datenaufnahme, Modelltraining, Bereitstellung und Agentenverhalten, mit einem dedizierten Bewertungspfeiler, der für den Sommer 2026 geplant ist. Dies ist wichtig, weil Unternehmenskäufer nicht nur Modellzugang wollen, sondern auch Richtlinienkontrollen, die mit bestehenden Cybersicherheitsprogrammen übereinstimmen. Die inländische Infrastrukturkapazität hilft ebenfalls, da sensible Workloads näher am Nutzer und innerhalb bevorzugter rechtlicher und Governance-Grenzen bleiben können. Das ist besonders wichtig in den Bereichen Finanzdienstleistungen, Gesundheitswesen, Regierung und kritische Infrastruktur, wo grenzüberschreitende Bewegungen sensibler Daten die Adoption verlangsamen oder blockieren können. Infolgedessen werden Infrastrukturtiefe und Sicherheitsarchitektur zu einem Teil der Produktentscheidung und nicht nur zu technischen Hintergrundbedingungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datenspeicherort und Prompt-Datenlecks in Unternehmen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Halluzinationsrisiko in geschäftskritischen Workflows | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Copilot-Lizenzstapelung und Budgetprüfung | -1.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Integration über Legacy-Anwendungen und Datensilos hinweg | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datenspeicherort und Prompt-Datenlecks in Unternehmen

Bedenken hinsichtlich des Datenspeicherorts und Prompt-Datenlecks in Unternehmen bleiben erhebliche Einschränkungen für die Adoption im großen Maßstab. Käufer in den Bereichen Recht, Finanzen, Gesundheitswesen und öffentlicher Sektor benötigen häufig den Nachweis, dass sensible Prompts, Datensätze und abgeleitete Ausgaben unter akzeptabler Kontrolle bleiben. Diese Anforderungen werden schwieriger, wenn mehrere Cloud-Dienste, Drittanbietermodelle und interne Repositories an einem einzigen Workflow beteiligt sind. Der Minderungspfad umfasst dedizierte Umgebungen, Zero-Retention-Bedingungen, stärkere Datenverlustprävention und engere Richtliniendurchsetzung, aber diese Schritte fügen in der Regel Prüfzeit und Kosten hinzu. Mittelgroße Organisationen tragen diese Last am stärksten, da sie oft denselben Schutz wie Großunternehmen anstreben, aber nicht über dieselbe Beschaffungskapazität verfügen. Dies hält die Einführungszyklen länger als die Begeisterung rund um Copilots vermuten lässt, selbst wenn der Business Case stark erscheint.

Halluzinationsrisiko in geschäftskritischen Workflows

Das Risiko von Halluzinationen in geschäftskritischen Workflows schränkt auch ein, wie schnell Copilots in datensatzbasierte Entscheidungen und compliance-sensible Aufgaben vordringen können. Das Generative-KI-Profil des Nationalen Instituts für Standards und Technologie (NIST), das im Juli 2024 als NIST AI 600-1 veröffentlicht wurde, klassifizierte Konfabulation als 1 von 12 primären Risikokategorien für generative KI und skizzierte Testerwartungen vor der Bereitstellung. In der Praxis kann ein erfundenes Zitat, eine nicht belegte Zahl oder eine falsche Rechtsaussage nachgelagerte Prüfungs-, Kunden- oder Regulierungsprobleme verursachen, die später teuer zu beheben sind. Der Bericht der FINRA vom Dezember 2025 verstärkte diese Sorge, indem er KI-Genauigkeit und -Überwachung in die Aufsichtspflichten eines Unternehmens einordnete. Das bedeutet, dass Produktivitätsgewinne nicht die Notwendigkeit menschlicher Kontrollen in sensiblen Workflows beseitigen, und diese Überprüfungsebenen reduzieren einen Teil des Geschwindigkeitsvorteils. Bis Zuverlässigkeitskontrollen einfacher zu standardisieren sind, werden viele Organisationen Copilots phasenweise ausweiten, anstatt den Zugang auf alle Geschäftsprozesse gleichzeitig zu öffnen.[4]Nationales Institut für Standards und Technologie, „Artificial Intelligence Risk Management Framework, Generative Artificial Intelligence Profile (NIST AI 600-1)”, NIST, nist.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copilot-Typ: Horizontale Copilots führen, vertikale Intelligenz beschleunigt sich

Horizontale Produktivitäts-Copilots machten im Jahr 2025 42,18 % des Nordamerika KI-Copilot-Marktes aus. Ihre Führungsposition resultierte aus der breiten Nutzung bei der E-Mail-Bearbeitung, dem Verfassen von Dokumenten, Besprechungszusammenfassungen, Tabellenkalkulationsarbeiten und alltäglichen Suchaufgaben in gängigen Produktivitätssuiten. Viele Unternehmen hatten bereits vor der Copilot-Aktivierung die notwendigen Lizenzen, Identitätskontrollen und Datenstrukturen eingerichtet, was die Reibung bei der Bereitstellung reduzierte. Funktionale Workflow-Copilots gewinnen ebenfalls an Boden, da Plattformen in den Bereichen Personal, Finanzen und Vertrieb immer besser darin werden, KI in prozessspezifische Aufgaben einzubetten, anstatt nur einfache Chat-Unterstützung zu bieten. Technische und Engineering-Copilots bedienen eine engere Nutzerbasis, bleiben aber wichtig, weil die Ausgabequalität in Code-, Test- und Incident-Response-Umgebungen leichter zu beurteilen ist.

Branchenspezifische Copilots werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 29,24 % wachsen. Dieses Tempo spiegelt wider, dass domänenangepasste Tools in regulierten oder spezialisierten Umgebungen klarere Renditen zeigen können als breite Produktivitäts-Copilots es in der Regel können. Dokumentation im Gesundheitswesen, Unterstützung bei der Rechtsrecherche und Finanzanalyse auf Basis proprietärer Daten schaffen jeweils einen starken Fall für Premium-Preisgestaltung und geringere Abwanderung. SAP kündigte im Mai 2026 an, dass Anthropics Claude als primäre agentische Reasoning-Schicht innerhalb der SAP Business AI Platform dienen und Joule-Agenten in der gesamten SAP-Unternehmensbasis unterstützen wird. Dieser Schritt zeigte, wie große Softwareanbieter allgemeine Modelle in geschäftsspezifische Schnittstellen umwandeln, die an Unternehmenssysteme gebunden sind. Im Nordamerika KI-Copilot-Markt werden Anbieter, die starke Modelle mit proprietären vertikalen Daten kombinieren, wahrscheinlich die verteidigungsfähigsten Positionen halten, wenn die Adoption zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud führt, Hybrid erfüllt Souveränitätsanforderungen

Die Cloud-basierte Bereitstellung machte im Jahr 2025 75,41 % der Nordamerika KI-Copilot-Marktgröße aus. Diese Führungsposition spiegelte die Dominanz der SaaS-Bereitstellung über Microsoft 365, Salesforce, Google Workspace und verwandte Unternehmenssoftware wider. Die Cloud-Bereitstellung half Anbietern, Funktionen schneller zu veröffentlichen, Modelle ohne lokale Upgrades zu aktualisieren und die Infrastrukturbelastung für Kunden zu verringern. Die On-Premises-Bereitstellung war weiterhin wichtig in den Bereichen Verteidigung, Nachrichtendienste und kritische Infrastruktur, wo luftgespaltene oder streng isolierte Umgebungen unerlässlich blieben. GitHub führte im Juni 2026 unternehmensverwaltete Einstellungen für KI-Governance ein und gab Organisationen eine Möglichkeit, Standards zentral über Copilot-Clients hinweg durchzusetzen, wodurch ein Teil der Governance-Lücke zwischen Cloud- und lokalen Bereitstellungen geschlossen wurde.

Die hybride Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 28,83 % expandieren. Ihr Wachstum wird von Unternehmen angetrieben, die sowohl Cloud-Innovationsgeschwindigkeit als auch stärkere Kontrolle über hochsensible Workloads benötigen. Käufer aus den Bereichen Finanzdienstleistungen, Gesundheitswesen und Regierung können häufig nicht jeden Prompt und jedes Dokument über öffentliche Endpunkte leiten, ohne Compliance-Fragen aufzuwerfen. Hybride Architekturen bieten ihnen einen Weg, ausgewählte Workloads in privaten Umgebungen zu halten und gleichzeitig öffentliche Cloud-Kapazitäten für risikoärmere Aufgaben zu nutzen. AWS hob dieses Muster im April 2026 durch seine Diskussion über verteilte agentische KI-Workloads über hybride Cloud-Dienste und lokalisierte Infrastruktur hervor. Dieses geteilte Modell fügt Orchestrierungskomplexität hinzu, entspricht aber besser den betrieblichen Realitäten großer Unternehmen als ein rein Cloud-basierter oder rein On-Premises-Ansatz.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU-Adoption beschleunigt sich

Großunternehmen hielten im Jahr 2025 70,62 % des Nordamerika KI-Copilot-Marktes. Sie bewegten sich zuerst, weil sie bereits über größere Cloud-Budgets, Unternehmenssoftwareverträge, interne Sicherheitsteams und die für eine kontrollierte Einführung erforderliche Governance-Struktur verfügten. Viele dieser Organisationen testeten Copilots in den Jahren 2023 und 2024 und weiteten sie dann im Jahr 2025 breiter aus, nachdem sie klarere Betriebsregeln und stärkere interne Unterstützung hatten. Dieser frühe Vorsprung ist weiterhin wichtig, da er ihnen ermöglicht, Zugriffskontrollen, Schulungsprogramme und Workflow-Neugestaltung zu verfeinern, bevor kleinere Mitbewerber aufholen. Es entsteht auch ein Multiplikationseffekt, bei dem bessere Datenhygiene und stärkere KI-Kompetenz den Wert jeder zusätzlichen Bereitstellung verbessern.

Kleine und mittlere Unternehmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 29,41 % wachsen. Microsoft brachte Microsoft 365 Copilot Business im Dezember 2025 zu 21 USD pro Nutzer und Monat auf den Markt und senkte damit die Einstiegshürde für kleinere Käufer, die gebündelte KI auf Unternehmensebene in vertrauten Tools wollten. Die OECD berichtete im Dezember 2025, dass die KI-Adoption bei kleineren Unternehmen immer noch hinter der von Großunternehmen zurückblieb, aber schnell zunahm, da Tools leichter zugänglich wurden und die Lizenzkosten sanken. Die Partnerschaft von Intuit mit Anthropic im Februar 2026 erweiterte auch den Zugang zu KI-Agenten für mittelständische Unternehmen über QuickBooks und verwandte Plattformen. Das Ergebnis ist, dass kleinere Unternehmen über einfachere gebündelte Produkte in die Nordamerika KI-Copilot-Branche einsteigen und nicht über maßgeschneiderte KI-Projekte.

Nach Anwendung: Wissensarbeit führt, regulierte Workflows gewinnen an Bedeutung

Wissensarbeit und Produktivitätsunterstützung hielten im Jahr 2025 35,14 % des Nordamerika KI-Copilot-Marktes. Dieses Segment blieb das größte, weil es die breiteste Aufgabenpalette abdeckt, einschließlich Verfassen, Zusammenfassen, Kommunikationsunterstützung, Notizerfassung und Forschungssynthese. Die installierte Basis von Produktivitätssoftware-Lizenzen gab diesem Anwendungsfall ein unmittelbares Publikum und machte Zeiteinsparungen in der täglichen Arbeit leichter beobachtbar. Software-Engineering, Kunden- und Mitarbeiterservice, Vertrieb und Marketing sowie Geschäftsprozessoperationen bildeten die nächste Nachfrageschicht, da ihre Workflows bereits messbare Ausgaben und digitale Aufzeichnungen hatten. Der Nordamerika KI-Copilot-Marktanteil der Wissensarbeit spiegelte auch wider, wie schnell Unternehmen Unterstützungstools in kommunikationsintensiven Rollen einsetzen konnten, verglichen mit stärker kontrollierten operativen Umgebungen.

Regulierte Branchen-Workflows werden voraussichtlich bis 2031 mit einer CAGR von 28,76 % wachsen. Diese Workflows umfassen Compliance-Dokumentation, regulatorisches Reporting, Prüfungsunterstützung und klinische Entscheidungsunterstützung, bei denen Prozessdisziplin genauso wichtig ist wie Geschwindigkeit. Salesforce gab im Februar 2026 bekannt, dass mehr als 180 Organisationen Agentforce IT Service innerhalb von 4 Monaten nach der allgemeinen Verfügbarkeit ausgewählt haben, was zeigte, dass strukturierte Workflow-Automatisierung schnell skalieren kann, wenn der Business Case klar ist. Unternehmen behandeln KI in regulierten Betrieben zunehmend als Mittel zur Verbesserung von Konsistenz und Kontrolle, wenn menschliche Aufsicht bestehen bleibt. Diese Positionierung unterstützt eine höhere Zahlungsbereitschaft, da der Wert sowohl mit Risikomanagement als auch mit Effizienz verbunden ist. Es fördert auch längere Anbieterbeziehungen, sobald Copilots Teil wiederkehrender Prüfungs- und Berichtsroutinen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT führt, Regierungsadoption beschleunigt sich

IT und Telekommunikation machten im Jahr 2025 25,36 % des Nordamerika KI-Copilot-Marktes aus. Der Sektor führte, weil er die höchste Konzentration von Entwicklern, DevOps-Teams, Netzwerkbetriebspersonal und digitalen Servicegruppen aufweist, die Copilots in der täglichen Ausführung nutzen können. Diese Käufer neigen auch dazu, eine stärkere interne Bereitschaft für Softwareexperimente und schnellere Feedback-Schleifen zur Messung des Nutzens zu haben. BFSI blieb das zweitgrößte Endnutzersegment, da Compliance-Reporting, Kundenservice und dokumentenintensive Prozesse einen klaren Fall für KI-Unterstützung unter formalen Kontrollen bieten. Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industriefertigung, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung sowie Energie und Versorgungsunternehmen bauten ebenfalls weiterhin branchenspezifische Anwendungsfälle in der Region auf.

Regierung und Verwaltung werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 29,82 % expandieren. Das KI-Anwendungsfall-Inventar der Bundesbehörden des Büros für Management und Haushalt (OMB) für 2025 umfasste 3.611 KI-Anwendungsfälle in 56 Behörden, was zeigte, dass die Bundesadoption weit über isolierte Pilotprojekte hinausgegangen war. FedScoop berichtete im Jahr 2026, dass mehr als 75 % der CFO-Act-Behörden im Jahr 2025 mindestens 1 großen KI-Chatbot für mindestens 10.000 Mitarbeiter eingesetzt hatten. Microsofts OneGov-Vereinbarung mit der US-amerikanischen General Services Administration vom September 2025 erweiterte dann den Zugang zu Microsoft 365 Copilot für Bundesnutzer und verstärkte den Beschaffungsschwung bis 2026. Im Nordamerika KI-Copilot-Markt wird der öffentliche Sektor nun zu einem Nachfrageanker und nicht mehr zu einer Nischenchance.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 88,42 % des Nordamerika KI-Copilot-Marktanteils aus. Ihre Führungsposition resultierte aus der größten installierten Basis an Unternehmenssoftware in der Region, der höchsten Dichte an KI-nativen Anbietern und dem breiten Zugang zu großen Geschäftskunden, die die Bereitstellung skalieren können, sobald Renditen nachgewiesen sind. Das Weiße Haus veröffentlichte im März 2026 seinen Nationalen Politikrahmen für Künstliche Intelligenz und signalisierte einen sektorgeführten Regulierungsansatz, der einige Unsicherheiten für Unternehmenskäufer im Vergleich zu einem völlig neuen übergreifenden Governance-System reduzierte. Die Bundesnachfrage unterstützte ebenfalls die Skalierung, da die OneGov-Vereinbarung den Copilot-Zugang bis September 2026 auf große Teile der Regierung ausweitete. Die Vereinigten Staaten werden wahrscheinlich bis 2031 der klare Anker des Nordamerika KI-Copilot-Marktes bleiben, auch wenn das Wachstum sich anderswo in der Region ausweitet.

Kanada blieb im Jahr 2025 die zweitgrößte Geografie innerhalb des Nordamerika KI-Copilot-Marktes. Seine Position wird durch eine starke Unternehmenstechnologiebasis und ein gesamtkanadisches politisches Umfeld gestützt, das die Aufmerksamkeit auf KI-Infrastruktur und Sektoradoption lenkt. Die kanadischen Bereitstellungsbedingungen begünstigen weiterhin Anbieter, die stärkere Anforderungen an Datenspeicherort, Transparenz und Prüfbarkeit für die grenzüberschreitende Informationsverarbeitung unterstützen können. Finanzdienstleistungen und Gesundheitswesen sind besonders wichtig, da provinzielle Datenschutzerwartungen konfigurierbare Governance-Funktionen zu einer praktischen Kaufanforderung und nicht zu einem optionalen Zusatz machen.

Mexiko wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 30,14 % wachsen und ist damit die am schnellsten wachsende Geografie in der Region. Nearshoring hat die Relevanz von Engineering-Copilots und industrieller Workflow-Automatisierung erhöht, da nordamerikanische Lieferketten mehr Aktivitäten nach Mexiko verlagern. Eine breitere digitale Wirtschaft und eine größere mittelständische Unternehmensbasis in Städten wie Monterrey, Guadalajara und Mexiko-Stadt unterstützen ebenfalls das Wachstum. Das stärkste Aufwärtspotenzial wird wahrscheinlich an Anbieter gehen, die frühzeitig in spanischsprachige und zweisprachige Workflow-Unterstützung investieren, wenn die Adoption über Tochtergesellschaften von US-amerikanischen Unternehmen hinausgeht.

Wettbewerbslandschaft

Der Nordamerika KI-Copilot-Markt hat eine zweigliedrige Struktur mit einer konzentrierten Plattformschicht und einer breiteren Spezialistenschicht. Microsoft, Google und Salesforce verankern die Plattformseite, da sie Copilot-Funktionen in Softwareumgebungen bündeln, die Unternehmen bereits für Kommunikation, CRM, Zusammenarbeit und Workflow-Management nutzen. Dies verschafft ihnen einen starken kommerziellen Vorteil, da Käufer KI innerhalb bestehender Verträge, Identitäten und Datensysteme bewerten können, anstatt einen separaten Beschaffungsweg zu eröffnen. Die Spezialistenschicht ist breiter und umfasst Unternehmen, die sich auf Code-Unterstützung, Unternehmenssuche, vertikale Bereitstellung und maßgeschneiderte Modelldienste konzentrieren. Infolgedessen ist der Nordamerika KI-Copilot-Markt an der Spitze des Stacks konzentriert, aber immer noch offen genug für Spezialisten, die enge Probleme gut lösen.

Microsofts Vorteil beruht auf seiner Verteilung, tiefer Governance und dem Wert seiner umgebenden Datenschicht. Google reagierte im April 2026 mit dem Start der Gemini Enterprise Agent Platform und unterstützte sie mit einem Partnerfonds von 750 Millionen USD, was die Wettbewerbsdiskussion in Richtung Ökosystembreite und partnergeschaffene Agenten verschob. Salesforce hat mit Agentforce einen prozessnativen Ansatz gewählt, während ServiceNow sich auf KI-Governance und Workflow-Kontrolle über IT- und Geschäftsbetrieb hinweg konzentriert hat. Diese Schritte zeigen, dass führende Anbieter durch Integration und Steuerungsebenen konkurrieren und nicht durch Modell-Branding allein. Sie zeigen auch, warum Unternehmen Copilots zunehmend nach der Passung mit Systemen der Aufzeichnung, Governance und Workflow-Tiefe vergleichen und nicht nach generischer Chat-Leistung.

Weißer Raum ist am stärksten in regulierten vertikalen Copilots, Multi-Agenten-Überwachung und vereinfachten KMU-Angeboten mit solider Governance. Kleinere Unternehmen wie Glean, Cohere und Sourcegraph nutzen diesen Raum, um Käufer anzusprechen, die KI-Vorteile auf Unternehmensebene wünschen, ohne sich auf mandantenfähige öffentliche Cloud-Architekturen zu verlassen. SAPs Anthropic-Integration vom Mai 2026 stärkte seine Position, indem sie stärkeres Reasoning in die SAP Business AI Platform für ERP-verknüpfte Anwendungsfälle einbettete. Microsoft erweiterte auch seine Plattformreichweite im Juni 2026, als Copilot Cowork die allgemeine Verfügbarkeit mit Integrationen über Dynamics 365, Microsoft Fabric und Drittanbieter-Unternehmens-Plugins erreichte. In diesem Umfeld werden Governance-Glaubwürdigkeit, Integrationstiefe und Zugang zu proprietären Unternehmensdaten immer schwerer vom Produktwert selbst zu trennen.

Marktführer im Nordamerika KI-Copilot-Bereich

Microsoft Corporation

Google LLC

Salesforce, Inc.

OpenAI, Inc.

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: OpenAI bestimmte GPT-5.6 als bevorzugtes Modell für Microsoft 365 Copilot in Word, Excel, PowerPoint, Chat und Cowork. Microsoft greift auf GPT-5.6 sowohl nativ über Azure als auch direkt über die API zu, was die weiterhin zentrale Rolle von OpenAI im Produktivitäts-KI-Stack von Microsoft nach der Umstrukturierung der kommerziellen Vereinbarung im April 2026 bestätigt.

- Juli 2025: Microsoft kündigte die allgemeine Verfügbarkeit von Sales Agent und Service Agent innerhalb von Microsoft 365 Copilot und Dynamics 365 an und erweiterte damit agentische KI auf kundenseitige Umsatz- und Service-Workflows. Der Launch führte auch Dynamics 365 Sales- und Customer-Service-Plugins für Copilot Cowork ein.

- Juni 2026: Microsoft Copilot Cowork erreichte weltweit die allgemeine Verfügbarkeit mit Integrationen über Dynamics 365 ERP- und CRM-Anwendungen, Microsoft Fabric und Drittanbieter-Unternehmens-Plugins, darunter Moodys, Morningstar, S&P Global Energy und LSEG.

- Mai 2026: SAP und Anthropic kündigten an, dass Claude als primäre Reasoning- und agentische Fähigkeit in die SAP Business AI Platform eingebettet wird, Joule-Agenten antreibt, die auf dem SAP Sapphire vorgestellt wurden, und Anthropics Unternehmensreichweite in der globalen ERP-Kundenbasis von SAP vertieft.

Berichtsumfang des Nordamerika KI-Copilot-Marktes

Der Nordamerika KI-Copilot-Markt umfasst KI-Assistenten, die in Software integriert sind, um Menschen zu unterstützen und Aufgaben mithilfe großer Sprachmodelle zu automatisieren. Diese Tools liefern Echtzeit-Vorschläge, analysieren Daten und führen Workflows in verschiedenen Branchen in den USA, Kanada und Mexiko aus. Angetrieben durch eine starke Technologieinfrastruktur und erstklassige KI-Talente helfen diese Copilots Organisationen, die Effizienz zu verbessern und die digitale Transformation zu beschleunigen.

Der Nordamerika KI-Copilot-Marktbericht ist segmentiert nach Copilot-Typ (Horizontale Produktivitäts-Copilots, Funktionale Workflow-Copilots, Technische und Engineering-Copilots sowie Branchenspezifische Copilots), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Wissensarbeit und Produktivitätsunterstützung, Software-Engineering und technischer Betrieb, Kunden- und Mitarbeiterservicebetrieb, Vertrieb, Marketing und Umsatzförderung, Geschäftsprozess- und Unternehmensbetrieb sowie Regulierte Branchen-Workflows), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industriefertigung, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung, Regierung und Verwaltung, Energie und Versorgungsunternehmen sowie Sonstige Endnutzerbranchen) und Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots |

| Technische und Engineering-Copilots |

| Branchenspezifische Copilots |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb |

| Kunden- und Mitarbeiterservicebetrieb |

| Vertrieb, Marketing und Umsatzförderung |

| Geschäftsprozess- und Unternehmensbetrieb |

| Regulierte Branchen-Workflows |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Industriefertigung |

| Bildungs- und Forschungseinrichtungen |

| Medien und Unterhaltung |

| Regierung und Verwaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Copilot-Typ | Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots | |

| Technische und Engineering-Copilots | |

| Branchenspezifische Copilots | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb | |

| Kunden- und Mitarbeiterservicebetrieb | |

| Vertrieb, Marketing und Umsatzförderung | |

| Geschäftsprozess- und Unternehmensbetrieb | |

| Regulierte Branchen-Workflows | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und E-Commerce | |

| Industriefertigung | |

| Bildungs- und Forschungseinrichtungen | |

| Medien und Unterhaltung | |

| Regierung und Verwaltung | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den Nordamerika KI-Copilot-Bereich?

Die Nordamerika KI-Copilot-Marktgröße betrug im Jahr 2026 10,46 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 26,91 % 34,44 Milliarden USD erreichen.

Welcher Copilot-Typ führt derzeit die regionale Nachfrage an?

Horizontale Produktivitäts-Copilots führten im Jahr 2025 mit einem Anteil von 42,18 %, da sie breite tägliche Aufgaben wie Verfassen, Zusammenfassen und Kommunikationsunterstützung abdecken.

Welches Bereitstellungsmodell expandiert am schnellsten?

Die hybride Bereitstellung wird voraussichtlich mit einer CAGR von 28,83 % am schnellsten wachsen, da Unternehmen Cloud-Geschwindigkeit mit stärkerer Kontrolle über sensible Workloads in Einklang bringen.

Warum werden regulierte Sektoren zu wichtigen Käufern?

Finanzdienstleistungen, Gesundheitswesen und Regierung sehen Copilots zunehmend als Werkzeuge für konforme Dokumentation, Reporting und Workflow-Disziplin, wenn menschliche Aufsicht bestehen bleibt.

Was treibt die Adoption bei kleineren Unternehmen an?

Kostengünstigere gebündelte Angebote wie Microsoft 365 Copilot Business, einfacherer Zugang zu KI-Tools und Plattformpartnerschaften für mittelständische Workflows verbessern die Adoptionsbedingungen für KMU.

Welches Land bietet nach den Vereinigten Staaten die stärkste Wachstumschance?

Mexiko sticht mit einer prognostizierten CAGR von 30,14 % bis 2031 hervor, unterstützt durch Nearshoring, Bedarf an industrieller Intelligenz und eine wachsende digitale Unternehmensbasis.

Seite zuletzt aktualisiert am: