Marktgröße und Marktanteil für Nicht-kornorientierten Elektrostahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.29 Milliarden US-Dollar |

| Marktgröße (2031) | 25.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nicht-kornorientierten Elektrostahl von Mordor Intelligence

Die Marktgröße für Nicht-kornorientierten Elektrostahl wird voraussichtlich von 19,45 Milliarden USD im Jahr 2025 und 20,29 Milliarden USD im Jahr 2026 auf 25,08 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,33 % zwischen 2026 und 2031 entspricht. Dieses Wachstum spiegelt einen strukturellen Wandel in rotierenden Maschinen wider, die eine höhere Effizienz, ein geringeres Gewicht und eine niedrigere Lebenszykluskohlenstoffintensität liefern müssen. Automobilhersteller, Entwickler erneuerbarer Energien und Hersteller von Netzausrüstungen priorisieren weiterhin dünnlehrige, vollständig verarbeitete Laminate, die Eisenverluste reduzieren, Lieferketten verkürzen und zur Erfüllung ambitionierter Dekarbonisierungsziele beitragen. Inlandsinhaltvorschriften in den Vereinigten Staaten und Europa lenken die Beschaffung von Transformatoren- und Motorkernen zu regionalen Walzwerken, während Investitionen im Asien-Pazifik-Raum die Kapazität für Traktionsmotorgüten mit Dicken bis zu 0,10 Millimeter steigern. Dünnlehrige Innovationen verringern den Leistungsunterschied zwischen Siliziumstahl und Kobalt-Eisen-Legierungen, sodass OEMs die Anforderungen von 800-Volt-Plattformen erfüllen können, ohne auf exotische Materialien zurückgreifen zu müssen. Unterdessen bleiben Substitutionsbedrohungen durch amorphe und nanokristalline Bänder auf gewickelte Kerntransformatoren beschränkt, da mechanische Robustheit und hohe Flussdichte in rotierenden Maschinen unverzichtbar sind.

Wichtigste Erkenntnisse des Berichts

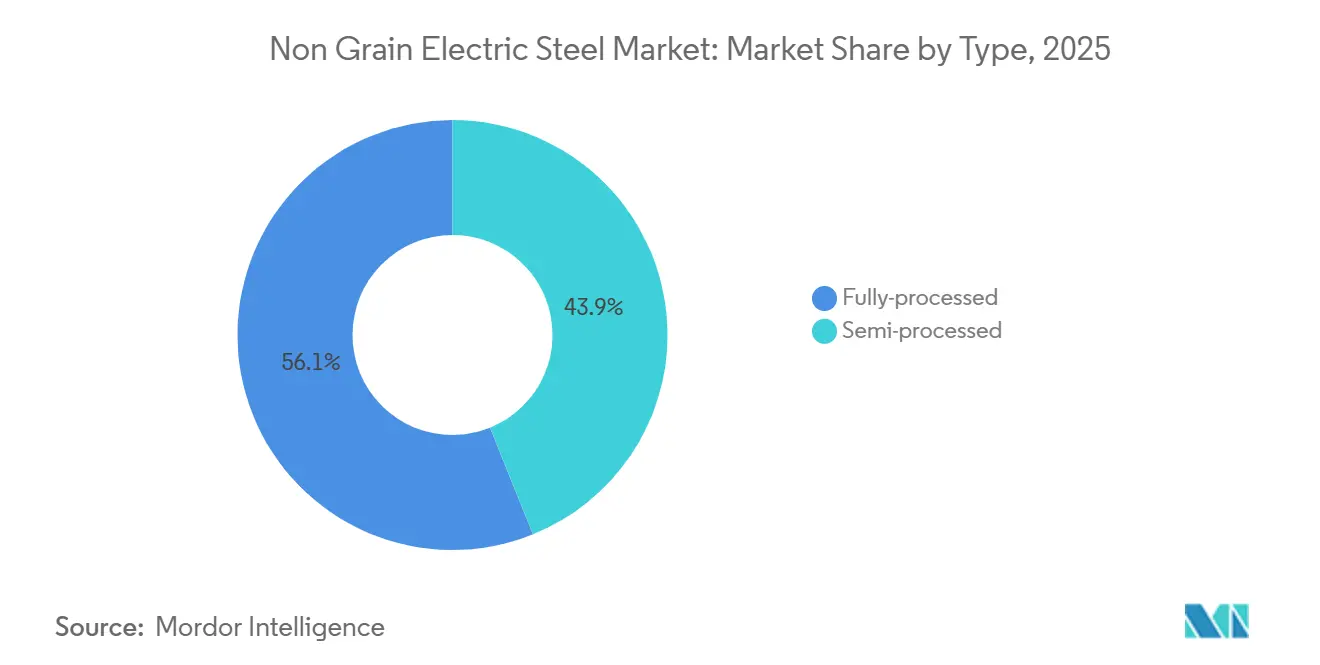

- Nach Typ führten vollständig verarbeitete Güten mit einem Marktanteil von 56,11 % am Markt für Nicht-kornorientierten Elektrostahl im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 5,36 %.

- Nach Anwendung entfielen auf Motoren 46,78 % der Marktgröße für Nicht-kornorientierten Elektrostahl im Jahr 2025, mit einer prognostizierten CAGR von 4,91 % bis 2031.

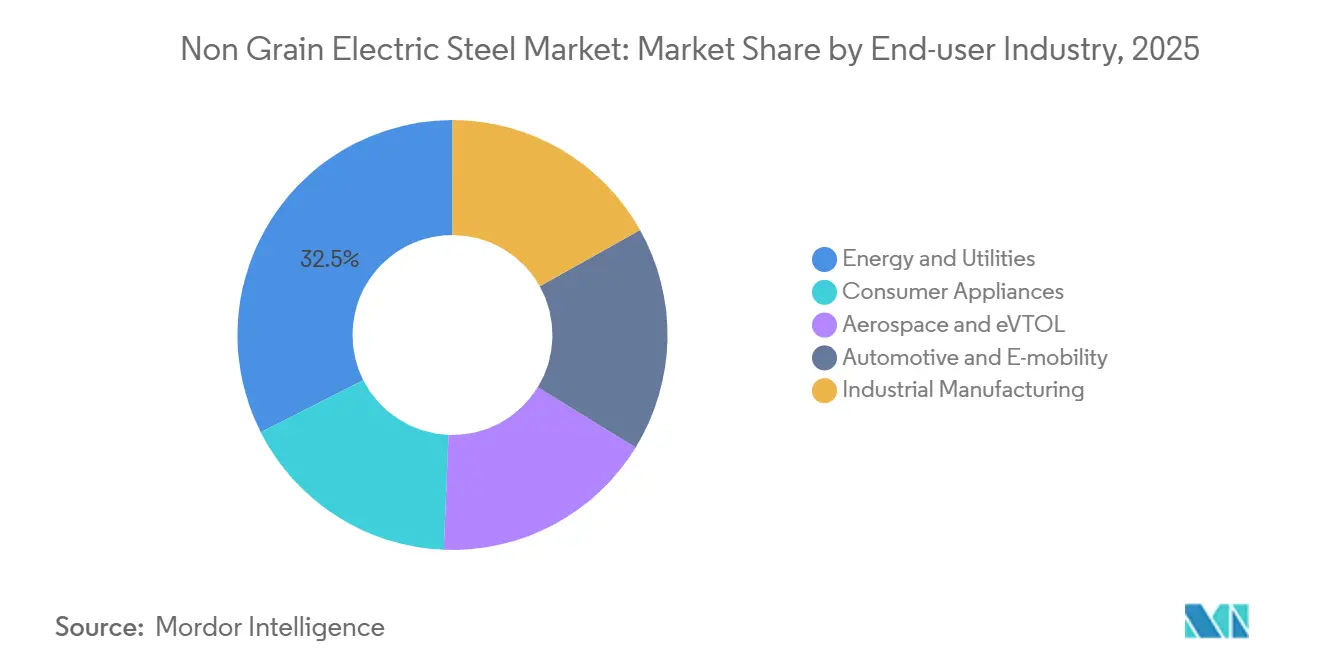

- Nach Endverbraucherbranche hielt Energie und Versorgung einen Anteil von 32,46 % an der Marktgröße für Nicht-kornorientierten Elektrostahl im Jahr 2025, während Automobil und E-Mobilität die schnellste CAGR von 5,78 % bis 2031 verzeichnen wird.

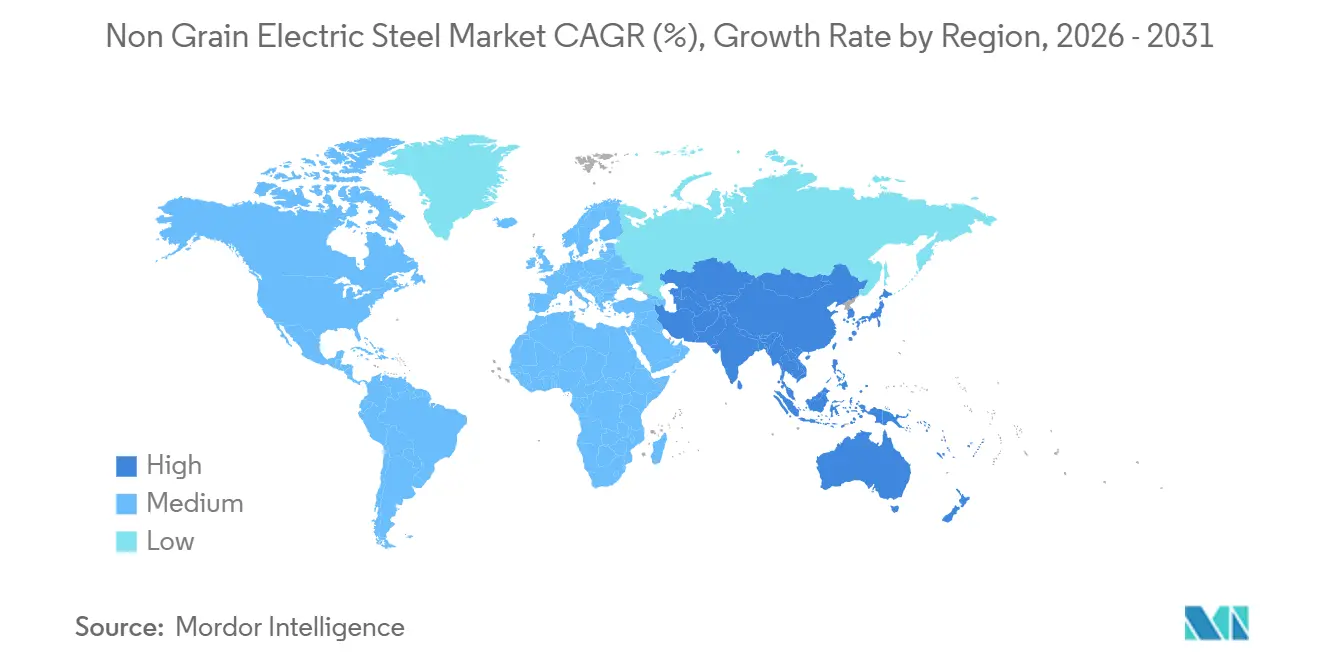

- Nach Geografie dominierte Asien-Pazifik mit 47,11 % der Marktgröße für Nicht-kornorientierten Elektrostahl im Jahr 2025 und wird voraussichtlich eine CAGR von 5,49 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nicht-kornorientierten Elektrostahl

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Elektrofahrzeugproduktion | + 1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien und Windkraftanlagen | + 1.2% | Global, mit Offshore-Schwerpunkt in EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Dünnlehriger Nicht-kornorientierter Elektrostahl für Hochgeschwindigkeitsmotoren | + 0.9% | Fertigungszentren in Asien-Pazifik, Automobilcluster in der EU | Kurzfristig (≤ 2 Jahre) |

| Inlandsinhaltvorschriften für Transformatorkerne | + 0.7% | Nordamerika (IRA), EU (REPowerEU) | Mittelfristig (2–4 Jahre) |

| Gütenverbesserungen durch digitale Zwillinge | + 0.5% | Global, frühe Einführung in integrierten Walzwerken in Asien-Pazifik und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Elektrofahrzeugproduktion

Die Verkäufe von batterieelektrischen Fahrzeugen und Plug-in-Hybriden übertrafen bei BYD im ersten Halbjahr 2025 die Marke von 2,146 Millionen Einheiten, was verdeutlicht, wie schnell die Nachfrage nach Traktionsmotoren zunimmt. Indiens 2,08 Millionen Elektrofahrzeugverkäufe im Jahr 2024 und ein Durchdringungsziel von 30 % bis 2030 werden eine große Anzahl von Ladestationen, Umspannwerken und Verteilungstransformatoren erfordern, die alle Kerne aus Nicht-kornorientiertem Elektrostahl verwenden. Chinas Exportkontrollen für Seltene-Erden-Mineralien vom April 2025 schränken die Neodymversorgung ein und drängen Automobilhersteller zu elektrisch erregten Synchronmotoren, die Permanentmagnete durch zusätzliche Elektrostahllaminate ersetzen. POSCOs Ziel von 7,5 Millionen Motorkernen pro Jahr bis 2030 zeigt die vertikale Integration, mit der OEMs die Spulenversorgung sichern. Hochgeschwindigkeits-800-Volt-Traktionsmotoren arbeiten oberhalb von 1.000 Hertz, wo der Kernverlust mit dem Quadrat der Frequenz skaliert, was Dicken von 0,20–0,27 Millimeter zu einer Notwendigkeit und nicht zu einer Option macht.

Ausbau erneuerbarer Energien und Windkraftanlagen

Die globalen Windenergiezubauten erreichten im Jahr 2024 114,3 Gigawatt, angetrieben durch Chinas Ausbau von 79,4 Gigawatt, der allein 69,4 % des Gesamtvolumens ausmachte[1]Internationale Energieagentur, "Windmarktbericht 2024," iea.org . Die Nennleistung von Offshore-Turbinen stieg im Jahr 2024 auf durchschnittlich 10 Megawatt, wobei Plattformen mit 16–26 Megawatt in kommerzielle Ausschreibungen eintraten, die jeweils mehrere Tonnen schwere Generatorkerne und Transformatorenbänke verwenden. Engpässe bei Elektrostahl ließen die Transformatorenpreise gegenüber dem Niveau von 2018 um 75 % steigen, da die Walzwerkskapazität hinter den Warteschlangen für die Netzanbindung erneuerbarer Energien zurückbleibt, die weltweit nun über 1.650 Gigawatt umfassen. Elektrisch erregte Generatoren, die Seltene-Erden-Magnete umgehen, steigern den Anteil an Nicht-kornorientiertem Elektrostahl pro Turbine um bis zu 20 % und federn den Anteilsverlust an amorphe Kerne in kleinen Transformatoren ab. Die politische Unterstützung in der EU und im Asien-Pazifik-Raum lenkt weiterhin Kapital in Offshore-Windcluster, die naturgemäß einen hohen Bedarf an Premium-Güten des Nicht-kornorientierten Elektrostahls haben.

Dünnlehriger Nicht-kornorientierter Elektrostahl für Hochgeschwindigkeitsmotoren

Baosteel stellte im Mai 2025 den 0,10 Millimeter dicken Stahl B10AHV900M für EV-Traktionsmotoren, humanoide Roboter und elektrische Niederflugzeuge vor, die oberhalb von 15.000 U/min betrieben werden. IEEE-Forschungen zeigen, dass 0,08-Millimeter-Laminate den Eisenverlust bei 10.000 U/min im Vergleich zu herkömmlichem 0,35-Millimeter-Blech um 53 % reduzieren, was zu Effizienzgewinnen von 2–3 % für den Gesamtmotor führt. thyssenkrupp startete im Januar 2025 die Serienproduktion von powercore NGO 025-125Y420 mit 0,25 Millimeter und einem Kernverlust von 12,5 W/kg, ausgerichtet auf umrichtergespeiste Antriebe und Bordladegeräte. China Steel und Tata Steel bieten ebenfalls Portfolios mit weniger als 0,25 Millimeter für industrielle Servoantriebe, Bahntraktionen und HVAC-Kompressoren an. Die rasche Einführung von Frequenzumrichtern beschleunigt die Nachfrage nach diesen dünnen Güten in allen großen Volkswirtschaften.

Inlandsinhaltvorschriften für Transformatorkerne

Die FAL 2025-08-Ausnahmeregelung „Buy America” des US-Energieministeriums schreibt vor, dass Schmelzen, Gießen, Walzen, Glühen und Beschichten für bundesfinanzierte Netzprojekte im Inland erfolgen müssen, und schließt damit eine Lücke, die es früher erlaubte, importierte halbverarbeitete Spulen lediglich im Inland zu schlitzen. Eine Runde von Steuergutschriften nach Abschnitt 48C in Höhe von 6 Milliarden USD bietet Cleveland-Cliffs und Nucor weitere Anreize, eine Elektrostahlanlage hinzuzufügen. Europas REPowerEU-Plan sieht ähnliche Beschaffungsregeln vor, von denen integrierte Walzwerke in Belgien, Deutschland und Österreich profitieren. Diese Maßnahmen fragmentieren den globalen Handel, sichern jedoch die Abnahme für Produzenten, die vollständige inländische Wertschöpfungszertifikate ausstellen können, und erhöhen die Markteintrittsbarrieren für Händler von halbverarbeitetem Nicht-kornorientiertem Elektrostahl.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch amorphe und nanokristalline Legierungen | -0.6% | Nachrüstung von Verteilungstransformatoren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Wechsel zu alternativen „grünen” Stählen | -0.4% | EU-Automobil- und Wind-OEMs, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wasserstoffversprödungsrisiko in Antrieben der nächsten Generation | -0.2% | Global, konzentriert in Regionen mit wasserstoffbasierter Stahlherstellung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch amorphe und nanokristalline Legierungen

Hitachi Metals startete im Juni 2026 die kommerzielle Produktion von amorphen Bändern des Typs 2605HB1M in Conway, South Carolina, mit Leerlauftransformatorverlusten von kaum einem Drittel des kornorientierten Siliziumstahls. Die Güte HB1M-LL senkt den Verlust auf 0,19 W/kg bei 1,42 Tesla und 60 Hz, was einer Verbesserung von 20–40 % gegenüber früheren amorphen Produkten entspricht. Hitachi kontrollierte bereits 57 % des amorphen Kernsegments mit einem Wert von 865 Millionen USD im Jahr 2024 und strebt eine CAGR von 6,9 % bis 2032 an. Obwohl Sprödigkeit und geringe Sättigungsflussdichte Bänder auf gewickelte Kerne unter 5 MVA beschränken, passen Versorgungsunternehmen, die strengere DOE-Effizienzstandards anstreben, ihre Spezifikationen für Verteilungstransformatoren entsprechend an. Für Hersteller von Nicht-kornorientiertem Elektrostahl erodiert dies den Marktanteil bei kleinen Leistungseinheiten, während die Nachfrage aus rotierenden Maschinen intakt bleibt.

ESG-getriebener Wechsel zu alternativen „grünen” Stählen

Nissan übernahm im Februar 2025 Nippon Steels NSCarbolex Neutral mit dem Ziel, den Lebenszyklusausstoß an CO₂ gegenüber dem Basiswert von 2018 um 30 % zu senken. thyssenkrupp liefert bluemint-Recyclingsstahl mit bis zu 64 % geringerer CO₂-Intensität für BMWs iX3-Plattform, während Siemens Energy bluemint powercore für 700 Offshore-Windtransformatoren reserviert hat. Beschaffungsteams betten nun Kohlenstoffpreissignale in Angebotsanfragen ein, sodass kohlenstoffarmer Nicht-kornorientierter Elektrostahl Preisaufschläge von 5–10 % erzielen kann. Der bevorstehende CO₂-Grenzausgleichsmechanismus Europas und Japans GX-Liga verstärken diese Präferenz und drängen Walzwerke weltweit dazu, in Wasserstoff-DRI- oder Hochschrott-EAF-Verfahren zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vollständig verarbeitete Güten decken die Nachfrage der Automobilhersteller

Vollständig verarbeitete Güten hielten im Jahr 2025 einen Marktanteil von 56,11 % am Markt für Nicht-kornorientierten Elektrostahl und werden voraussichtlich bis 2031 mit einer CAGR von 5,36 % wachsen, da OEMs Spulen bevorzugen, die stanzfertig ankommen, ohne zusätzliches Glühen. Die Marktgröße für Nicht-kornorientierten Elektrostahl im Bereich vollständig verarbeitet spiegelt die vertikalen Integrationsschritte der Automobilhersteller wider, wie BYDs hauseigenes Laminatstanzen und POSCOs Mobility Solutions Ziel von 7,5 Millionen Kernen.

Traktionsmotoren für Automobile, industrielle Antriebe der Klassen IE4/IE5 und Bordladegeräte verlangen zunehmend ultradünne Güten bis zu 0,10 mm mit zertifiziertem Kernverlust. Investitionen in Höhe von 213 Milliarden JPY brachten Nippon Steels Hirohata- und Setouchi-Linien in Betrieb und werden bis 2027 Hanshin und Yawata hinzufügen, was das für die Wettbewerbsfähigkeit erforderliche Investitionstempo verdeutlicht. Halbverarbeitete Güten bleiben bei großen Synchrongeneratoren verbreitet, die einer standortspezifischen Spannungsarmglühung unterzogen werden.

Nach Anwendung: Traktions- und IE4/IE5-Motoren treiben das Volumen

Motoren kontrollierten im Jahr 2025 46,78 % der Marktgröße für Nicht-kornorientierten Elektrostahl und sollen bis 2031 mit einer CAGR von 4,91 % wachsen. Diese Expansion verteilt sich auf 800-Volt-EV-Traktionsmotoren und industrielle IE4/IE5-Maschinen, die gemäß IEC 60034-30-1 vorgeschrieben sind.

Die Transformatorennachfrage wird durch Vorlaufzeiten von 4 Jahren und eine Preissteigerung von 75 % seit 2018 gedrosselt. Elektrisch erregte Windturbinengeneratoren stärken das Tonnagevolumen des Nicht-kornorientierten Elektrostahls, da jede 16–26-MW-Maschine mehrere Tonnen Laminate verwendet. Induktoren, Reaktoren und Sensoren bleiben zusammen eine Nische, sind aber strategisch wichtig, da Blindleistungskompensation und Oberwellenfilterung in erneuerbaren Energien und Rechenzentren zunehmen.

Nach Endverbraucherbranche: Automobil-E-Mobilität verzeichnet das schnellste Wachstum

Energie und Versorgung dominierte mit 32,46 % des Umsatzes im Jahr 2025, da Kohlekraftwerksabschaltungen die Netzverstärkung ausgleichen. Im Gegensatz dazu wird Automobil und E-Mobilität bis 2031 die schnellste CAGR von 5,78 % verzeichnen, unterstützt durch BYDs 2,146 Millionen Elektrofahrzeuge im ersten Halbjahr 2025 und Indiens 30-%-Ziel für 2030.

Die industrielle Fertigung profitiert von der Umstellung von HVAC und Robotik auf Frequenzumrichter. Haushaltsgeräte und eVTOL liefern moderates Wachstum, da bürstenlose Gleichstrommotoren und Hochgeschwindigkeitsflugplattformen ultradünne Laminate aus Nicht-kornorientiertem Elektrostahl erfordern.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Nicht-kornorientierten Elektrostahl mit einem Umsatzanteil von 47,11 % im Jahr 2025 und wird bis 2031 eine CAGR von 5,49 % verzeichnen. Chinas 79,4 GW Neuwindenergie im Jahr 2024 und Indiens wachsendes EV-Ökosystem untermauern den Bedarf der Region. Kapazitätserweiterungen in Hirohata, Setouchi und POSCOs Pohang-Mobilitätslinie sichern die lokale Versorgung für Toyota-, Hyundai- und BYD-Programme.

In Nordamerika lenken Steuergutschriften nach Abschnitt 48C und Buy-America-Klauseln die Nachfrage zu den Walzwerken von Cleveland-Cliffs, Nucor und ArcelorMittal, während Hitachi Metals' Bandanlage in Conway die Region als Zentrum für amorphe Kerne positioniert.

Die Nachfrage in Europa wird durch Ökodesign-IE4-Mandate und REPowerEU-Beschaffungsregeln geprägt[2]Europäische Kommission, "REPowerEU-Plan," europa.eu . Thyssenkrupps Bluemint und Voestalpines Greentec-Stahl verstärken den Vorstoß des Blocks in Richtung kohlenstoffarmer Metallurgie, während Gent und Ringwood Volkswagen- und Stellantis-Traktionsprogramme beliefern.

Südamerika sowie der Nahe Osten und Afrika werden durch knappe inländische Walzlinien, Währungsschwankungen und Importabhängigkeit gehemmt. Dennoch bieten Brasiliens industrielle Elektrifizierung und Saudi-Arabiens NEOM-Megaprojekt selektive Aufwärtspotenziale für Exporteure, die ESG-Zertifizierungen nachweisen können.

Wettbewerbslandschaft

Die globale Kapazität ist mäßig konzentriert: Die fünf größten Anbieter, darunter Nippon Steel, POSCO, Baosteel, ArcelorMittal und JFE Steel, hielten im Jahr 2025 zusammen rund 61 % der Produktion. Nippon Steels Investitionsprogramm in Höhe von 213 Milliarden JPY erweiterte die vollständig verarbeitete Produktion für Toyota- und Nissan-Programme, während POSCO Mobility Solution die Stanzfertigung integriert, um die Nachfrage von Hyundai und Kia zu sichern.

Baosteel, thyssenkrupp und Tata Steel kämpfen im Bereich dünner Güten und wetteifern darum, die Verluste bei 400 Hz in Güten unter 0,25 mm unter 12,5 W/kg zu drücken. Kohlenstoffarme Ansprüche entwickeln sich zu einem neuen Wettbewerbsvorteil: bluemint und NSCarbolex erzielen zweistellige Preisaufschläge und mehrjährige Abnahmeverträge mit BMW und Siemens Energy.

Einsätze digitaler Zwillinge aus ASE Steel- und ProcTwin-Pilotprojekten verschaffen frühen Anwendern einen Kostenvorteil durch Reduzierung von Ausschuss und Stabilisierung magnetischer Eigenschaften bei Grünstahlzuführungen. Dennoch beschränken Sprödigkeit und begrenzte Flussdichte Bänder auf gewickelte Kerntransformatoren, was auf eine Koexistenz statt einer vollständigen Substitution in Motoren und Generatoren hindeutet.

Marktführer im Bereich Nicht-kornorientierter Elektrostahl

ArcelorMittal

JFE Steel Corporation

NIPPON STEEL CORPORATION

POSCO

Baoshan Iron & Steel Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Das Bokaro Steel Plant (BSL) von Steel Authority of India Limited (SAIL) entwickelte erstmals einen Spezialstahl und markierte damit einen bedeutenden Schritt bei der Erweiterung seines Sortiments an hochwertigen Produkten. Das Werk produzierte erfolgreich rund 1.100 Tonnen 0,5 mm dicken IS 18316 LS-Güte Nicht-kornorientierten (NKO) Elektrostahl.

- Mai 2025: Baoshan Iron & Steel Co. Ltd. stellte eine 0,10 mm dicke Güte des Nicht-kornorientierten Elektrostahls (NGOES), B10AHV900M, vor, die speziell für Hochgeschwindigkeits- und Hocheffizienzmotoren entwickelt wurde, die in Traktionssystemen für Elektrofahrzeuge und hochpräziser Robotik eingesetzt werden. Dieses ultradünne Material, dünner als ein Blatt A4-Papier, ist darauf ausgelegt, den Bedarf an höherem Drehmoment und höherer Effizienz in kompakten Motordesigns zu decken.

Umfang des globalen Berichts über den Markt für Nicht-kornorientierten Elektrostahl

Nicht-kornorientierter (NKO) Elektrostahl ist ein weichmagnetisches Material, das durch isotrope magnetische Eigenschaften gekennzeichnet ist und eine gleichmäßige magnetische Leistung in alle Richtungen bietet. Er wird hauptsächlich in hocheffizienten Elektromotoren, Generatoren und Kompressoren eingesetzt, da er geringe Kernverluste und eine hohe Permeabilität aufweist.

Der Markt für Nicht-kornorientierten Elektrostahl ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in vollständig verarbeitet und halbverarbeitet unterteilt. Nach Anwendung ist der Markt in Motoren, Traktion (EV/Schiene), Industrie (IE4/IE5, HVAC), Transformatoren (Leistung, Verteilung und EV-Bordgerät), Generatoren, Induktoren und Reaktoren sowie Sensoren und Sonstiges unterteilt. Nach Endverbraucherbranche ist der Markt in Energie und Versorgung, Automobil und E-Mobilität, industrielle Fertigung, Haushaltsgeräte sowie Luft- und Raumfahrt und eVTOL unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Nicht-kornorientierten Elektrostahl in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Vollständig verarbeitet |

| Halbverarbeitet |

| Motoren | Traktion (EV/Schiene) |

| Industrie (IE4/IE5, HVAC) | |

| Transformatoren | Leistung |

| Verteilung und EV-Bordgerät | |

| Generatoren | |

| Induktoren und Reaktoren | |

| Sensoren und Sonstiges |

| Energie und Versorgung |

| Automobil und E-Mobilität |

| Industrielle Fertigung |

| Haushaltsgeräte |

| Luft- und Raumfahrt sowie eVTOL |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Vollständig verarbeitet | |

| Halbverarbeitet | ||

| Nach Anwendung | Motoren | Traktion (EV/Schiene) |

| Industrie (IE4/IE5, HVAC) | ||

| Transformatoren | Leistung | |

| Verteilung und EV-Bordgerät | ||

| Generatoren | ||

| Induktoren und Reaktoren | ||

| Sensoren und Sonstiges | ||

| Nach Endverbraucherbranche | Energie und Versorgung | |

| Automobil und E-Mobilität | ||

| Industrielle Fertigung | ||

| Haushaltsgeräte | ||

| Luft- und Raumfahrt sowie eVTOL | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nicht-kornorientierten Elektrostahl?

Der Markt für Nicht-kornorientierten Elektrostahl hat im Jahr 2026 einen Wert von 20,29 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 25,08 Milliarden USD erreichen.

Welches Segment führt die Nachfrage im Jahr 2025 an?

Motoren machen 46,78 % der Nachfrage im Jahr 2025 aus, angeführt von EV-Traktion und industriellen Antrieben der Klassen IE4/IE5.

Warum wachsen vollständig verarbeitete Güten bis 2031 schneller als halbverarbeitete Güten?

Sie ermöglichen es Automobilherstellern, das Glühen zu umgehen, Vorlaufzeiten zu verkürzen und magnetische Eigenschaften zu garantieren, was eine CAGR von 5,36 % bis 2031 antreibt.

Wie wirken sich Inlandsinhaltvorschriften in den Vereinigten Staaten auf Lieferanten aus?

Buy-America-Klauseln verlagern die Beschaffung von Transformatorkernen zu den Walzwerken von Cleveland-Cliffs, Nucor und ArcelorMittal, die eine vollständige inländische Wertschöpfung zertifizieren können.

Seite zuletzt aktualisiert am: