Lachgas-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 5.56 Millionen Tonnen |

| Marktvolumen (2031) | 7.01 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

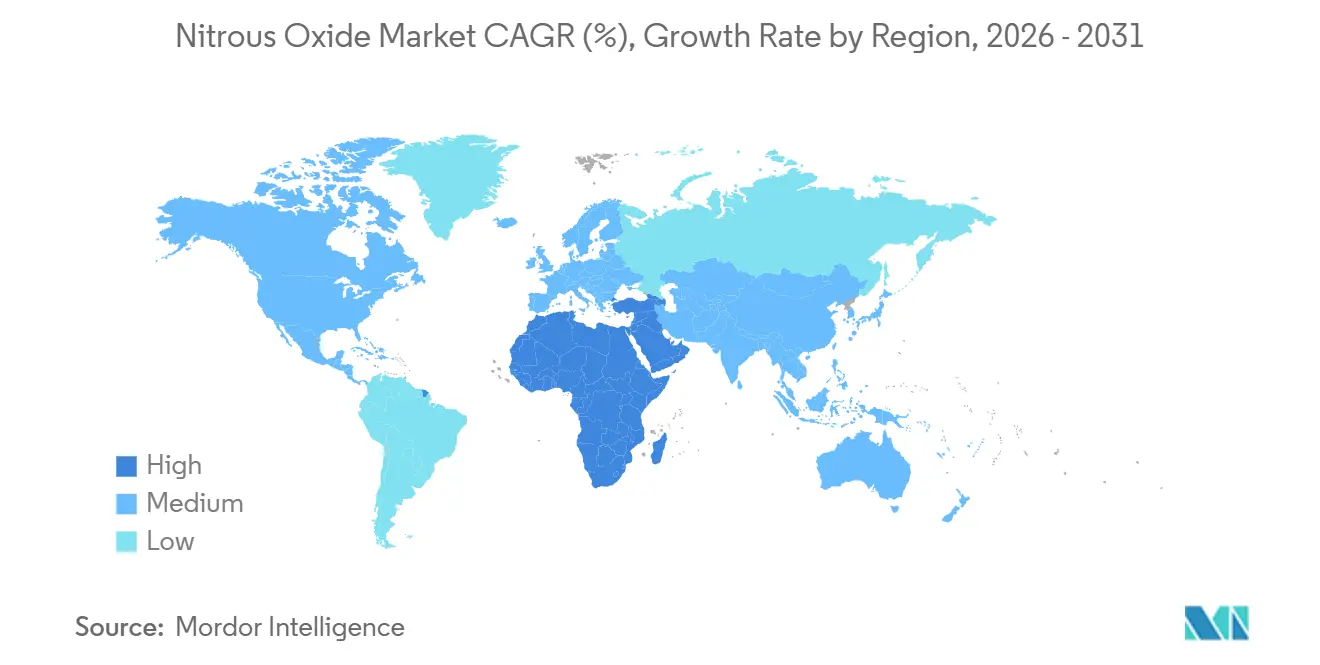

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lachgas-Marktanalyse von Mordor Intelligence

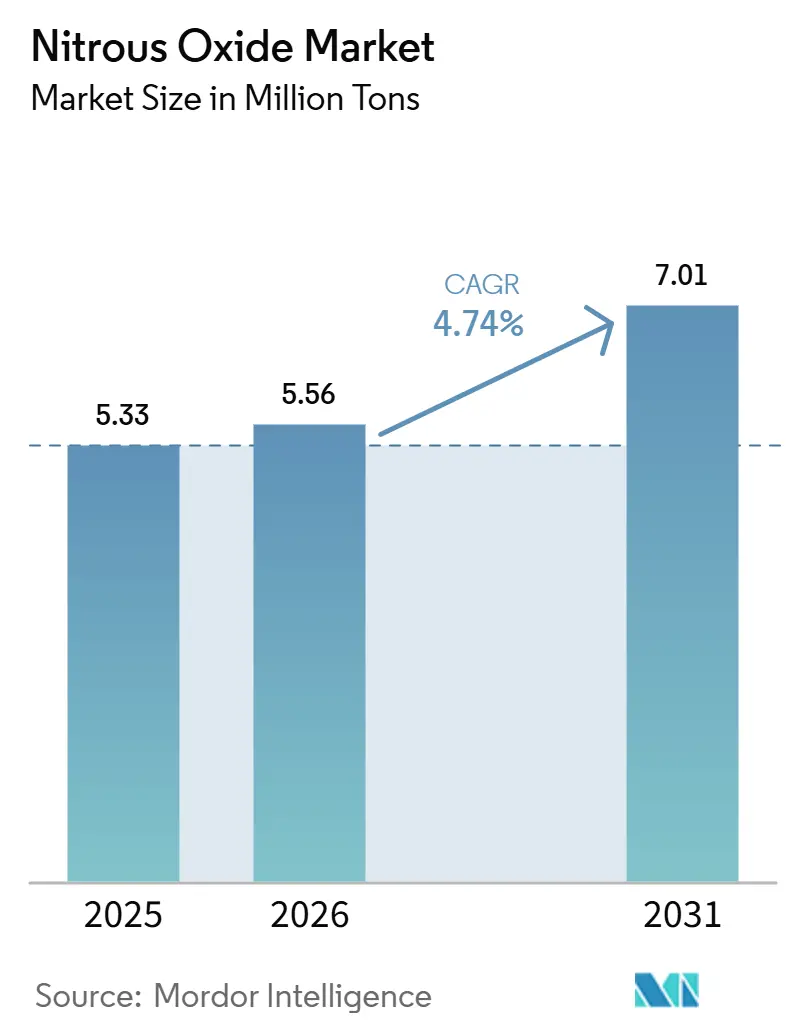

Die Marktgröße für Lachgas wird voraussichtlich von 5,33 Millionen Tonnen im Jahr 2025 und 5,56 Millionen Tonnen im Jahr 2026 auf 7,01 Millionen Tonnen bis 2031 anwachsen, was einem CAGR von 4,74 % zwischen 2026 und 2031 entspricht. Während medizinische Reinheitsgrade derzeit den Handel dominieren, verschieben sich die Nachfrageprofile aufgrund verschärfter globaler Treibhausgasvorschriften, einer expandierenden Halbleiterindustrie und aufkommender Anwendungen als Monopropellant in der Luft- und Raumfahrt. Die regionalen Dynamiken sind gespalten: Asien-Pazifik nutzt seine Halbleiterkompetenz und modernisiert seine klinische Infrastruktur rasch, während der Nahe Osten & Afrika das schnellste Wachstum verzeichnet, da Krankenhäuser und Abfüllgasverteiler von einem bescheidenen Ausgangspunkt aus expandieren. Das Wettbewerbsumfeld ist mäßig intensiv, wobei fünf multinationale Industriegaskonzerne den Großteil der Lufttrennungs- und Logistikanlagen kontrollieren. Nur eine Handvoll hat sich jedoch in die dedizierte Hochreinheits-Lachgasproduktion gewagt, was eine Lücke für Spezialgasanbieter hinterlässt. Darüber hinaus werden gegensätzliche Vorschriften – wie die strengen Klima- und Freizeitsmissbrauchsrichtlinien der EU gegenüber den laxen Fahrzeugnormen der USA – die Versorgungsströme beeinflussen, die Margen in bestimmten Bereichen einengen und Chancen für lukrativere Ultrahochreinheitsverträge schaffen.

Wichtigste Erkenntnisse des Berichts

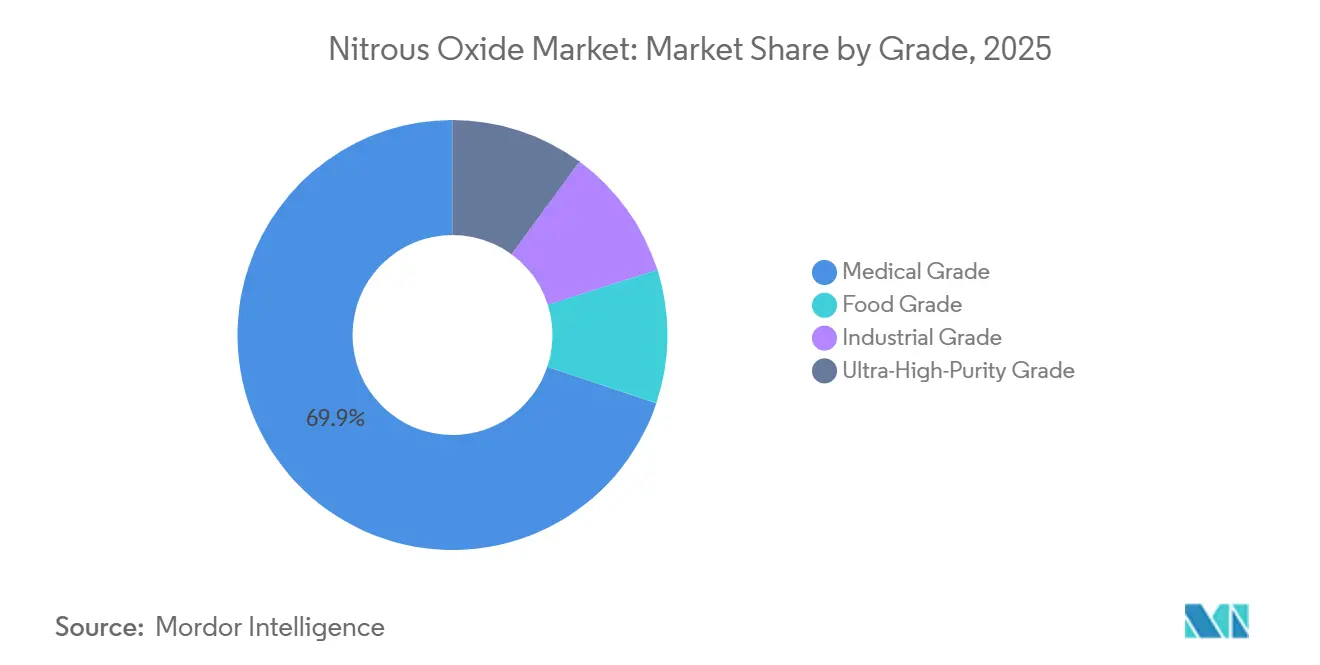

- Nach Reinheitsgrad entfiel auf den medizinischen Reinheitsgrad im Jahr 2025 ein dominanter Anteil von 69,85 % am Lachgas-Markt, während der industrielle Reinheitsgrad von 2026 bis 2031 voraussichtlich mit einem CAGR von 5,41 % wachsen wird.

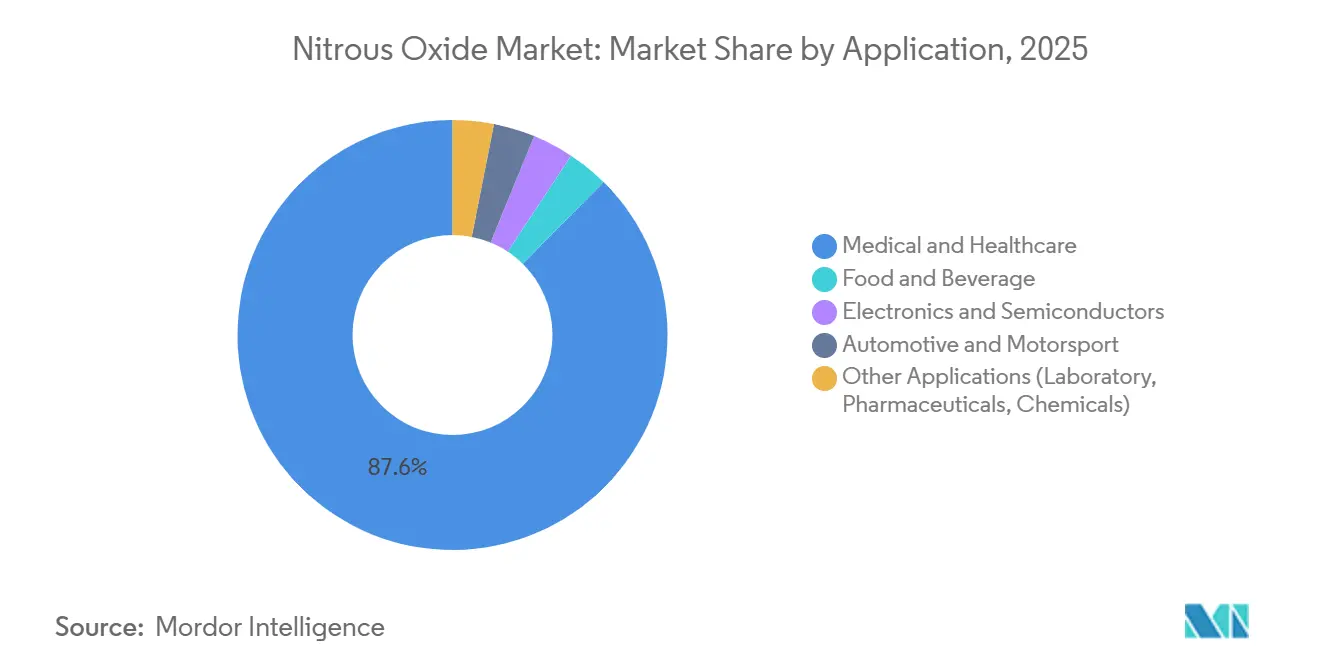

- Nach Anwendung verzeichnete Elektronik & Halbleiter mit 5,63 % von 2026 bis 2031 das höchste prognostizierte Wachstum; im Jahr 2025 entfielen auf Medizin & Gesundheitswesen 87,60 % der Lachgas-Marktgröße.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Volumenanteil von 35,17 %, und der Nahe Osten & Afrika wächst von 2026 bis 2031 mit 5,56 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lachgas-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung als Anästhetikum im Gesundheitswesen | +1.2% | Global, mit frühen Gewinnen in Griechenland, Indien, China | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach Treibmitteln für Lebensmittel und Getränke | +0.8% | Nordamerika und EU, Asien-Pazifik im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Steigende Ätzvolumina in der Halbleiter- und Elektronikindustrie | +1.5% | Asien-Pazifik-Kern (Taiwan, Südkorea, China), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu hochreinem N₂O in fortschrittlichen Knoten | +0.9% | Globale Halbleiterzentren (Taiwan, Südkorea, Japan, Arizona) | Langfristig (≥ 4 Jahre) |

| Aufkommende Mikrotriebwerksanwendungen in der Luft- und Raumfahrt | +0.3% | Global, konzentriert in US-, Europa- und Japan-Kleinsatellitencluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung als Anästhetikum im Gesundheitswesen

Im Jahr 2024 hob Griechenland ein langjähriges Verbot der Lachgassedierung auf und führte neue nationale Leitlinien ein, die den Zugang in zahnärztlichen, geburtshilflichen und kleinchirurgischen Bereichen erweitern. Während Griechenland nun eine zertifizierte Ausbildung für Zahnärzte und Anästhesisten vorschreibt, setzen Indien und China mit jeweils über 300.000 aktiven Zahnärzten überwiegend auf injizierbare Analgesie. Um regulatorischen Bedenken zu begegnen, rüsten Krankenhäuser nun zentrale Verteiler mit Infrarot-Leckdetektoren und ISO-22000-konformer Chargenverfolgung aus, um sicherzustellen, dass umgeleitete Zylinder nicht illegale Märkte befeuern. Diese Regionen kämpfen jedoch gleichzeitig mit Freizeitmissbrauch: Von 2010 bis 2023 stiegen die mit Lachgas in Verbindung stehenden Todesfälle in den USA um fast das Sechsfache, was Forderungen nach strengeren Verkaufskontrollmaßnahmen auslöste, die legitime Lieferungen vorübergehend behindern könnten[1]Zentren für Seuchenkontrolle und -prävention, "Schnellveröffentlichung der Vitalstatistik 2025," cdc.gov. Infolgedessen befinden sich Lieferanten in einem Dilemma: Sie müssen die steigende klinische Nachfrage befriedigen und gleichzeitig in manipulationssichere Ventile, kleinere Packungsgrößen und die Rückverfolgbarkeit der Endnutzer investieren.

Ausweitung der Nachfrage nach Treibmitteln für Lebensmittel und Getränke

Lachgas, das gemäß 21 CFR 184.1545 als sicher anerkannt ist, hat sich zum bevorzugten Treibmittel für Schlagsahnepatronen und Schutzgasverpackungen entwickelt. Versuche mit einer Mischung aus 60 % N₂O, 30 % CO₂ und 10 % N₂ haben die Haltbarkeit von Milchprodukten um bis zu 50 % verlängert. Diese Entwicklung ermöglicht es Lebensmittelmarken, auf Zusatzstoffe wie Carrageen zu verzichten. Im Vereinigten Königreich und in den Niederlanden, wo der nicht-kulinarische Besitz im Jahr 2023 unter Strafe gestellt wurde, bleiben Einweg-Stahlpatronen mit 8 Gramm jedoch das primäre Mittel zur Freizeitinhalation. Als Reaktion darauf haben Einzelhändler Altersverifikation und Kaufprotokollierung eingeführt – eine Maßnahme, die zwar die Compliance-Kosten erhöht, aber die Integrität legitimer Lebensmittelversorgungsketten stärkt. Unterdessen beschränkt Chinas Verordnung GB 2760-2024 die Anwendung von Lachgas ausschließlich auf das Aufschlagen von Sahne und verbietet dessen Verwendung als Konservierungsmittel für Konserven. Dieses Mandat zwingt multinationale Marken, ihre Rezepturen je nach regionalem Markt anzupassen.

Steigende Ätzvolumina in der Halbleiter- und Elektronikindustrie

Bei den 3-nm- und 2-nm-Knoten erfordert die Gate-all-around (GAA)-Nanosheet-FET-Architektur eine engere Seitenwandselektivität und reduzierte Defektivität. Chiphersteller, die sich an Nachhaltigkeitsverpflichtungen orientieren, setzen Plasma-Ätzschritte mit Lachgas ein. Dieser Ansatz erhöht die Siliziumoxid-Wachstumsraten und reduziert den Verbrauch fluorierter Gase. Halbleiterfabriken, die mit erhöhten Reinheitsanforderungen im Sub-Parts-per-Billion-Bereich für Sauerstoff, Feuchtigkeit und Kohlenwasserstoffe konfrontiert sind, installieren nun kryogene Reinigungssysteme vor Ort. Sie verwenden außerdem VIM-VAR-316L-Edelstahlrohrleitungen und Echtzeit-Restgasanalysatoren. Im Jahr 2025 arbeitete Taiyo Nippon Sanso mit dem Programm für nachhaltige Halbleiter von imec zusammen und entwickelte Abgasbehandlungssysteme. Diese Systeme sollen das restliche N₂O vor seiner Freisetzung zersetzen und damit dem GWP-Faktor von 273 des Gases Rechnung tragen.

Aufkommende Mikrotriebwerksanwendungen in der Luft- und Raumfahrt

Betreiber im New-Space-Bereich setzen auf Lachgas-Monopropellant-Triebwerke. Diese Triebwerke selbstdruckbeaufschlagen sich bei 50 bar nahe Raumtemperatur, sodass Betreiber auf separate Heliumtanks verzichten können. Bodentests haben einen vakuumspezifischen Impuls von 148 Sekunden erreicht. In Kombination mit Polyethylenkörnern können Hybridmotoren über 300 Sekunden überschreiten. Derzeit machen Kleinsatellitenkonstellationen 70 % aller Orbitalstarts aus. Unterdessen testen Antriebsanbieter Nytrox-Oxidatormischungen. Diese Mischungen erhöhen die Zündenergie und verbessern die Sicherheit für Rideshare-Missionen. Katalysatorbetten, die mit Iridium auf Aluminiumoxid beschichtet sind, stehen jedoch vor einer Herausforderung: Sie müssen Reaktionstemperaturen von 1.600 °C standhalten, was die Flugfrequenz einschränkt, bis erschwinglichere Hochtemperaturlegierungen verfügbar werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Treibhausgasemissionsvorschriften | -0.7% | Global, mit EU und Kalifornien an der Spitze | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Sicherheitsprobleme durch Freizeitmissbrauch | -0.5% | Vereinigtes Königreich, Niederlande, Australien, US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Reinigungskosten für elektronisches Reinheitsgas | -0.4% | Globale Halbleiterzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Treibhausgasemissionsvorschriften

Gemäß der Verordnung (EU) 2024/573 hat die Europäische Union ein Standard-Treibhauspotenzial (GWP) von 273 für Lachgasmischungen festgelegt[2]Europäische Union, "Verordnung (EU) 2024/573 über fluorierte Treibhausgase," eur-lex.europa.eu . Dies schreibt die Kennzeichnung von Geräten, jährliche Berichterstattung und Bilanzierung in CO₂-Äquivalenten vor. Unterdessen deutet Kalifornien auf eine mögliche Einbeziehung von Lachgas in sein Cap-and-Trade-Programm nach 2027 hin. Solche Vorschriften erhöhen die Compliance-Kosten für Gaslieferanten und könnten nachgelagerte Nutzer dazu veranlassen, Substitute mit geringerer Umweltbelastung zu suchen oder in Abgasbehandlungstechnologien zu investieren. Im Gegensatz dazu hob die US-amerikanische Umweltschutzbehörde im Februar 2026 die Beschränkungen für Lachgas bei Kraftfahrzeugen auf. Diese Entscheidung verdeutlicht eine fragmentierte Regulierungslandschaft, die nicht nur Handelsströme verzerrt, sondern auch langfristige Investitionsstrategien mit zusätzlicher Komplexität belastet.

Gesundheits- und Sicherheitsprobleme durch Freizeitmissbrauch

Aufgrund der Inaktivierung von Vitamin B12 und der daraus resultierenden Neurotoxizität hat das chronische Einatmen von Lachgas zu Todesfällen geführt. Dies hat mehrere Rechtssysteme dazu veranlasst, den Besitz der Substanz außerhalb medizinischer, industrieller oder kulinarischer Kontexte unter Strafe zu stellen. Im Jahr 2023 stufte das Vereinigte Königreich Lachgas in die Klasse C der kontrollierten Substanzen hoch, wobei der persönliche Besitz nun mit einer Freiheitsstrafe von bis zu zwei Jahren geahndet werden kann. Obwohl es vorübergehend zu einem Rückgang der Vorfälle kam, verzeichneten die Niederlande im Jahr 2024 einen erneuten Anstieg der Vergiftungsmeldungen, was die Herausforderungen bei der Durchsetzung verdeutlicht. Legitime Großhändler sehen sich nun mit zusätzlichen Kosten und Reibungsverlusten in der Lieferkette konfrontiert, da sie verpflichtet sind, Altersverifikationssysteme einzuführen, Zylindergrößen zu begrenzen und Seriennummern zu überwachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Dominanz des medizinischen Reinheitsgrades verdeckt industrielle Beschleunigung

Im Jahr 2025 entfiel auf Lieferungen von medizinischem Reinheitsgrad ein dominanter Anteil von 69,85 %, hauptsächlich angetrieben durch die Nachfrage in der Anästhesie und Geburtshilfe. Dieses Segment steht jedoch vor regulatorischen Herausforderungen, wie obligatorischer Serialisierung, manipulationssicheren Ventilen und missbrauchsabschreckender Verpackung, die nicht nur die Vertriebskosten in die Höhe treiben, sondern auch das Wachstum dämpfen und es unterhalb des Gesamt-CAGR des Lachgas-Marktes halten. Andererseits findet industrielles Lachgas, das mit einer Rate von 5,41 % wächst, seinen Auftrieb in Anwendungen wie dem Ätzen von Halbleitern und aufkommenden Satellitentriebwerken. Diese Anwendungen umgehen die strengen Pharmakopöe-Spezifikationen, die typischerweise die medizinischen Preise in die Höhe treiben. Ultrahochreine Angebote, obwohl sie eine Nische besetzen, erzielen eine erhebliche Prämie: Die Fähigkeit, Verunreinigungen auf Sub-ppb-Niveaus zu minimieren, führt zu verbesserten Prozessausbeuten. Diese Dynamik wurde besonders deutlich, als eine taiwanesische Gießerei 2025 einen Fünfjahres-Take-or-Pay-Vertrag für die Vor-Ort-Erzeugung abschloss. Während medizinisches Lachgas also weiterhin in Massenvolumina dominiert, sind es die industriellen und ultrahochreinen Reinheitsgrade, die die Marktgrößenzuteilungen in den kommenden fünf Jahren neu gestalten werden.

Medizinische Distributoren verbessern ihr Angebot durch die Bündelung von Dienstleistungen wie ISO-22000-konformer Chargenverfolgung und Infrarot-Verteilerüberwachung, was die Wechselkosten für Krankenhäuser effektiv erhöht. Im Gegensatz dazu lenken Industrielieferanten Investitionen in kryogene Reinigungsanlagen und VIM-VAR-316L-Rohrleitungsnetze, die strategisch in der Nähe von Spitzenfabriken positioniert sind. Diese strategische Divergenz verpflichtet Hersteller zur Einrichtung getrennter Produktionslinien, um Kreuzkontaminationen zu verhindern. Große Chiphersteller betonen bei Werksaudits die Notwendigkeit dedizierter Verdampfer und partikelfreier Ladebuchten. Unternehmen, die in der Lage sind, ultrahochreine Ströme zu schützen und gleichzeitig hochvolumige medizinische Geschäfte zu verwalten, werden bis 2031 den Großteil der inkrementellen Chancen des Lachgas-Marktes nutzen.

Nach Anwendung: Elektroniksurge fordert medizinische Hegemonie heraus

Im Jahr 2025 dominierten medizinische und gesundheitliche Anwendungen den Lachgas-Markt mit einem Anteil von 87,60 %. In reifen Volkswirtschaften, wo die Nutzung von Anästhesie nahezu gesättigt ist, hat das Volumenwachstum jedoch ein Plateau erreicht. Elektronik und Halbleiter sind derzeit das am schnellsten wachsende Segment mit einem CAGR von 5,63 %. Fortschrittliche Knoten unterhalb von 5 nm nutzen Lachgas zunehmend in selektiven Oxid-Nitrid-Ätzschritten. Dieser Schritt minimiert nicht nur den Einsatz fluorierter Treibhausgase, sondern steht auch im Einklang mit den Netto-Null-Verpflichtungen der Unternehmen. Darüber hinaus sichern sich diese Fabriken häufig mehrjährige Liefervereinbarungen, die an Stromkosten gekoppelt sind, was eine Margenstabilität bietet, die in den spotgetriebenen medizinischen Kanälen nicht zu finden ist.

Im Lebensmittel- und Getränkesektor ermöglicht die GRAS-Klassifizierung von Lachgas die Eliminierung synthetischer Stabilisatoren und gewährleistet einen gleichmäßigen Mikroschaum. Dies hat zu einem moderaten Wachstum geführt, selbst inmitten strengerer Missbrauchsvorschriften. Während Kraftfahrzeugleistungskits in regulierten Märkten eine Nische darstellen, erfreuen sie sich in Regionen mit laxer Durchsetzung einer robusten Nachfrage im Aftermarket. Luft- und Raumfahrt-Mikrotriebwerke bieten zwar ein geringes Volumen, aber hohe Margen. Ihre Flugerfahrung wächst, insbesondere nach den erfolgreichen Kleinsatelliten-Demonstrationen im Jahr 2025. Insgesamt ist zu erwarten, dass sich die Marktanteilsverteilung bis zum Ende des Jahrzehnts merklich neu kalibrieren wird, wenn sich der Lachgas-Markt von einem Gesundheitsfokus hin zu lukrativeren Technologiesegmenten verlagert.

Geografische Analyse

Im Jahr 2025 entfiel auf Asien-Pazifik ein Volumenanteil von 35,17 %, angetrieben durch robuste Halbleiterökosysteme in Taiwan, Südkorea und Japan sowie eine wachsende Zahninfrastruktur in China und Indien. Chipfabriken in der Region befeuern die Nachfrage nach Ultrahochreinheits-Gaspipelines. Unterdessen erschließen nationale Krankenversicherungssysteme in Indien und Indonesien, die beginnen, Lachgassedierung zu erstatten, eine bisher ungenutzte klinische Nachfrage. Im Gegensatz zu Europa, wo regulatorische Maßnahmen gegen Freizeitpatronen streng sind, verfolgt Asien-Pazifik einen nachsichtigeren Ansatz, der kulinarischen Volumina Wachstum ermöglicht. Exportbeschränkungen für fortschrittliche Prozessanlagen könnten jedoch Chinas Übergang zu Sub-5-nm-Knoten behindern und den Anstieg der reinheitsbedingten Nachfrage dämpfen.

Nordamerika profitiert von einer fest verankerten Krankenhausnutzung, wobei über 200.000 Zahnärzte in den USA routinemäßig N₂O verschreiben. Die Region beherbergt auch das weltweit größte Forschungs- und Entwicklungszentrum für Kleinsatellitenantriebe. Während die Aufhebung der Fahrzeug-Lachgas-Abgasgrenzwerte im Februar 2026 einen aufkeimenden Abgasbehandlungsmarkt abwürgte, hatte sie kaum Auswirkungen auf den vorgelagerten Verbrauch. Mit Blick auf die Zukunft könnte Kanadas Überprüfung der Emissionen aus industriellen Prozessgasen durch das Ministerium für Umwelt und Klimawandel, die für 2027 erwartet wird, Berichtspflichten ähnlich denen in der EU einführen.

Europa sieht sich den strengsten Compliance-Maßnahmen gegenüber. Die Verordnung (EU) 2024/573 schreibt Kennzeichnungs- und CO₂-Äquivalenzpflichten vor, während die britische Neueinstufung als Klasse C den persönlichen Besitz ohne gültigen Zweck zu einer Straftat macht. Obwohl diese Vorschriften den Dokumentationsaufwand erhöhen, eliminieren sie auch Graumarkt-Großhändler und lenken Volumina zu lizenzierten Distributoren. Unterdessen verzeichnen Osteuropa und die Türkei ein allmähliches Wachstum, da ihre Gesundheitssysteme die Geburtshilfe ausbauen.

Der Nahe Osten & Afrika, ausgehend von einer bescheidenen Basis, prognostiziert das höchste Prognosewachstum mit einem CAGR von 5,56 %. Staaten des Golfkooperationsrats investieren in neue Lufttrennungskapazitäten für Ammoniak und Stahl und produzieren dabei unbeabsichtigt N₂O-Koproduktströme. In Afrika beginnen private Krankenhausgruppen zwar, Lachgas für Kurzzeit-Operationen einzusetzen, doch Herausforderungen wie eine begrenzte Flotte kryogener Tankwagen und eine fragmentierte Regulierungsaufsicht behindern eine rasche Expansion. Südamerika spiegelt dieses Muster wider: Während Brasilien einen Anstieg der klinischen Lachgasnutzung verzeichnet, begrenzt das Fehlen einer Halbleiternachfrage das Potenzial für Hochreinheitsanwendungen.

Wettbewerbsumfeld

Im Jahr 2025 hielten fünf große Akteure – Air Liquide, Linde, Air Products, Messer und Taiyo Nippon Sanso – einen Mehrheitsanteil am Lachgas-Markt, was auf eine mäßige Konsolidierung des Marktes hindeutet. Diese Unternehmen nutzen umfangreiche Netzwerke für Lufttrennung, Pipelines und Zylinderverteilung. Die meisten ihrer neuen Projekte konzentrieren sich jedoch auf die Produktion von Sauerstoff oder Stickstoff und nicht auf die dedizierte Lachgas (N₂O)-Reinigung. So exemplifizieren beispielsweise Lindes Lufttrennungsanlage (ASU) im Wert von 400 Millionen USD in Louisiana, die bis 2029 in Betrieb gehen soll, und Messers 65-Millionen-USD-Anlage in Texas, die 2027 fertiggestellt werden soll, diesen Trend. Infolgedessen ist die Kapazität für hochreines Lachgas begrenzt, was Chancen für Spezialgasunternehmen schafft. Diese Neueinsteiger sind oft bereit, in Vor-Ort-Generatoren in Halbleiterfabriken zu investieren.

Diese Unternehmen verfolgen eine Strategie, die langfristige Take-or-Pay-Vereinbarungen mit Großkunden betont. Sie bieten auch erweiterte Dienstleistungen an, wie Echtzeit-Gasüberwachung, Reinheitsgarantien und Leckdetektionsanalysen, insbesondere für ihre Halbleiterfabrik-Kunden. In einem bemerkenswerten Schritt übernahm Baker Hughes Chart Industries für 13,6 Milliarden USD im Jahr 2025. Diese Akquisition bringt kryogene Lagerungs- und Wärmetauscherfähigkeiten in das Energietechnologieportfolio von Baker Hughes ein und ermöglicht es ihnen, umfassende Lachgaslösungen von der Produktion bis zur Lagerung anzubieten. Unterdessen diversifiziert Air Products in membranbasierte Stickstoffanlagen für Luft- und Raumfahrt- sowie Schiffskraftstoffe, was auf potenzielle zukünftige Anwendungen in der N₂O-Reinigung hindeutet.

Einige Nischenanbieter machen von sich reden, indem sie sich auf Kleinsatellitenantriebe konzentrieren. Sie bieten vollständige Dienstleistungen an, vom Befüllen von Lachgas bis zur Lieferung von 3D-gedruckten Triebwerksblöcken. Ihr Volumen bleibt jedoch im Vergleich zur traditionellen medizinischen Zylindernutzung bescheiden. Herausforderungen für neue Marktteilnehmer umfassen den Aufbau einer Infrastruktur für die Zylinderwiederprüfung, die Einhaltung der ISO-11120-Normen für größere Rohre und das Management der steigenden Investitionsausgaben für ultrareine (Sub-ppb)-Reinigung. Die Branchenlandschaft zeigt einen moderaten Wettbewerb, mit einem klaren Schwerpunkt auf Differenzierungsmerkmalen wie Reinheit, logistischer Zuverlässigkeit und Compliance-Dienstleistungen, anstatt nur auf den Preis.

Marktführer in der Lachgas-Branche

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE and Co. KGaA

Taiyo Nippon Sanso Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Messer genehmigte eine Flüssiglufttrennungsanlage im Wert von 65,4 Millionen USD in Bryan, Texas, die für den Sommer 2027 geplant ist und die Stickstoff-, Sauerstoff- und Wasserstoffversorgung für Gesundheits- und Fertigungskunden erweitert.

- März 2026: Linde begann mit dem Bau einer neuen Lufttrennungsanlage in Oshkosh, Wisconsin, mit geplantem Betriebsstart im zweiten Halbjahr 2028, um flüssigen Sauerstoff, Stickstoff und Argon im oberen Mittleren Westen zu liefern.

Berichtsumfang des globalen Lachgas-Marktes

Lachgas, allgemein bekannt als Lachgas,

ist ein farbloses, nicht brennbares Gas mit einem leicht süßlichen Geruch und Geschmack. Es wird häufig als Beruhigungs- und Schmerzmittel bei medizinischen und zahnärztlichen Eingriffen eingesetzt, oft in Mischung mit Sauerstoff. Darüber hinaus wird es als Treibmittel in Hochleistungsmotoren verwendet und hat anerkannte psychoaktive, dissoziative Wirkungen.

Der Markt ist nach Reinheitsgrad und Anwendung segmentiert. Nach Reinheitsgrad ist der Markt in medizinischen Reinheitsgrad, Lebensmittelreinheitsgrad, industriellen Reinheitsgrad und ultrahochreinen Reinheitsgrad unterteilt. Nach Anwendung ist der Markt in Medizin und Gesundheitswesen, Lebensmittel und Getränke, Elektronik und Halbleiter, Automobil und Motorsport sowie sonstige Anwendungen (einschließlich Labor, Pharmazeutika und Chemikalien) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Lachgas in 17 Ländern weltweit. Für jedes Segment werden Marktgröße und Prognosen in Volumen (Tonnen) angegeben.

| Medizinischer Reinheitsgrad |

| Lebensmittelreinheitsgrad |

| Industriereinheitsgrad |

| Ultrahochreiner Reinheitsgrad |

| Medizin und Gesundheitswesen |

| Lebensmittel und Getränke |

| Elektronik und Halbleiter |

| Automobil und Motorsport |

| Sonstige Anwendungen (Labor, Pharmazeutika, Chemikalien) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheitsgrad | Medizinischer Reinheitsgrad | |

| Lebensmittelreinheitsgrad | ||

| Industriereinheitsgrad | ||

| Ultrahochreiner Reinheitsgrad | ||

| Nach Anwendung | Medizin und Gesundheitswesen | |

| Lebensmittel und Getränke | ||

| Elektronik und Halbleiter | ||

| Automobil und Motorsport | ||

| Sonstige Anwendungen (Labor, Pharmazeutika, Chemikalien) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte globale Nachfrage nach Lachgas bis 2031?

Es wird erwartet, dass die Volumina 7,01 Millionen Tonnen erreichen, was einem CAGR von 4,74 % ab 2026 entspricht.

Welcher Endverwendungsbereich wird während des Prognosezeitraums den größten inkrementellen Bedarf an Lachgas erzeugen?

Elektronik- und Halbleiterfabriken, angetrieben durch den Bedarf an ultrahochreinem Ätzen bei 3-nm- und 2-nm-Knoten, verzeichnen den schnellsten CAGR von 5,63 % bis 2031.

Warum ist Asien-Pazifik der größte regionale Verbraucher von Lachgas?

Die Region vereint die weltweit dichteste Kapazität für fortschrittliche Knoten in der Chipfertigung mit einer rasch expandierenden medizinischen und zahnärztlichen Infrastruktur und hält damit 35,17 % des globalen Volumens im Jahr 2025.

Was macht ultrahochreines Lachgas teurer als medizinische oder industrielle Reinheitsgrade?

Sub-ppb-Verunreinigungsziele erfordern mehrstufige kryogene Reinigung, elektropolierte 316L-Edelstahlsysteme und Echtzeit-Gasüberwachung, was sowohl die Investitions- als auch die Betriebskosten erhöht.

Seite zuletzt aktualisiert am: