Marktgröße und Marktanteil der nächsten HBM-Generation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

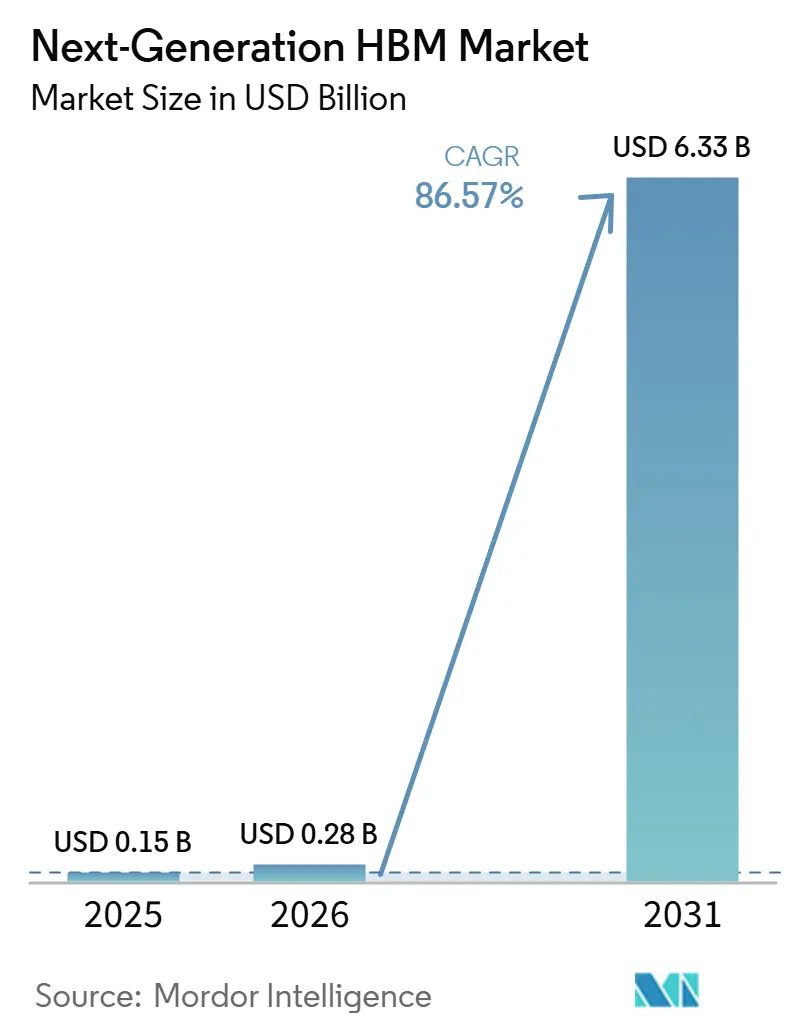

| Marktgröße (2026) | 0.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 86.57% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der nächsten HBM-Generation von Mordor Intelligence

Die Marktgröße der nächsten HBM-Generation wurde im Jahr 2025 auf 0,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,33 Milliarden USD erreichen, bei einer CAGR von 86,57 % im Zeitraum 2026–2031. Der Markt der nächsten HBM-Generation expandiert, weil jede neue Generation von KI-Beschleunigern mehr Speicherkapazität pro Chip und eine deutlich höhere Speicherbandbreite pro System erfordert, was den Speicherinhalt erhöht, selbst wenn die Stückzahlen der Recheneinheiten langsamer wachsen. Der Markt der nächsten HBM-Generation wird auch durch den Wandel von der standardmäßigen Speicherversorgung hin zu gemeinsam entwickelten Speicher-Stacks geprägt, da Lieferanten nun beim Qualifizierungstempo, der Ausbeute-Hochlaufrate und der Fähigkeit konkurrieren, benutzerdefinierte Basis-Die-Architekturen für spezifische Beschleuniger-Plattformen zu unterstützen. Die Nachfrage ist nach wie vor stark an den Ausbau von Hyperscalern und Rechenzentren gebunden, was die Einkaufsmacht konzentriert und langfristige Liefervereinbarungen wichtiger macht als die Verfügbarkeit am Spotmarkt. Gleichzeitig bleibt die Verpackung der wichtigste physische Engpass, da Speicher-Stacks erst dann in fertige Beschleuniger-Lieferungen umgewandelt werden können, wenn fortschrittliche Integrationskapazitäten in ausreichendem Umfang verfügbar sind. Exportkontrollen und die geringe Anzahl an Lieferanten fügen eine weitere Ebene kommerzieller Disziplin hinzu, schaffen aber auch Raum für Investitionen in lokalisierte Produktion, Verpackung und langfristige Kundenverträge im Markt der nächsten HBM-Generation.

Wichtigste Erkenntnisse des Berichts

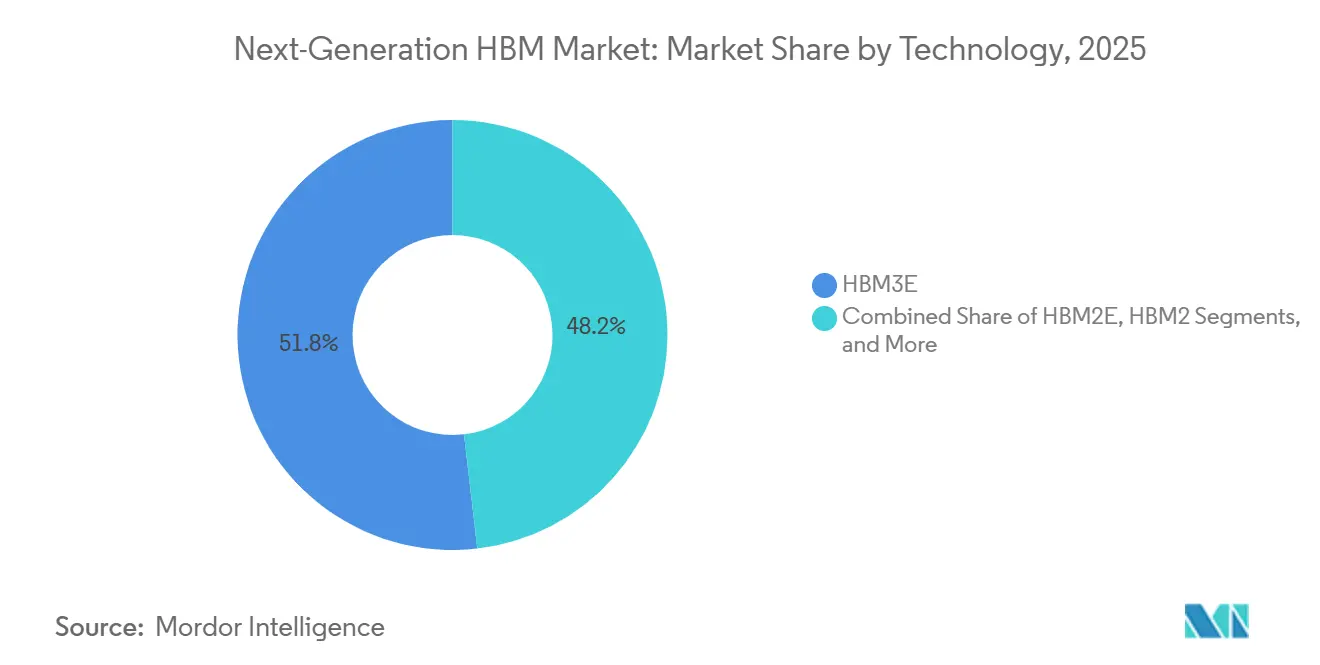

- Nach Technologie hielt HBM3E im Jahr 2025 einen Anteil von 51,84 % am Markt der nächsten HBM-Generation, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 87,58 % expandieren wird.

- Nach Speicherkapazität pro Stack führte 24 GB mit einem Anteil von 47,12 % am Markt der nächsten HBM-Generation im Jahr 2025, während 32 GB und mehr bis 2031 voraussichtlich mit einer CAGR von 87,51 % wachsen wird.

- Nach Prozessorschnittstelle entfiel auf GPU im Jahr 2025 ein Marktanteil von 79,34 %, während KI-Beschleuniger und ASICs bis 2031 voraussichtlich mit einer CAGR von 87,15 % wachsen werden.

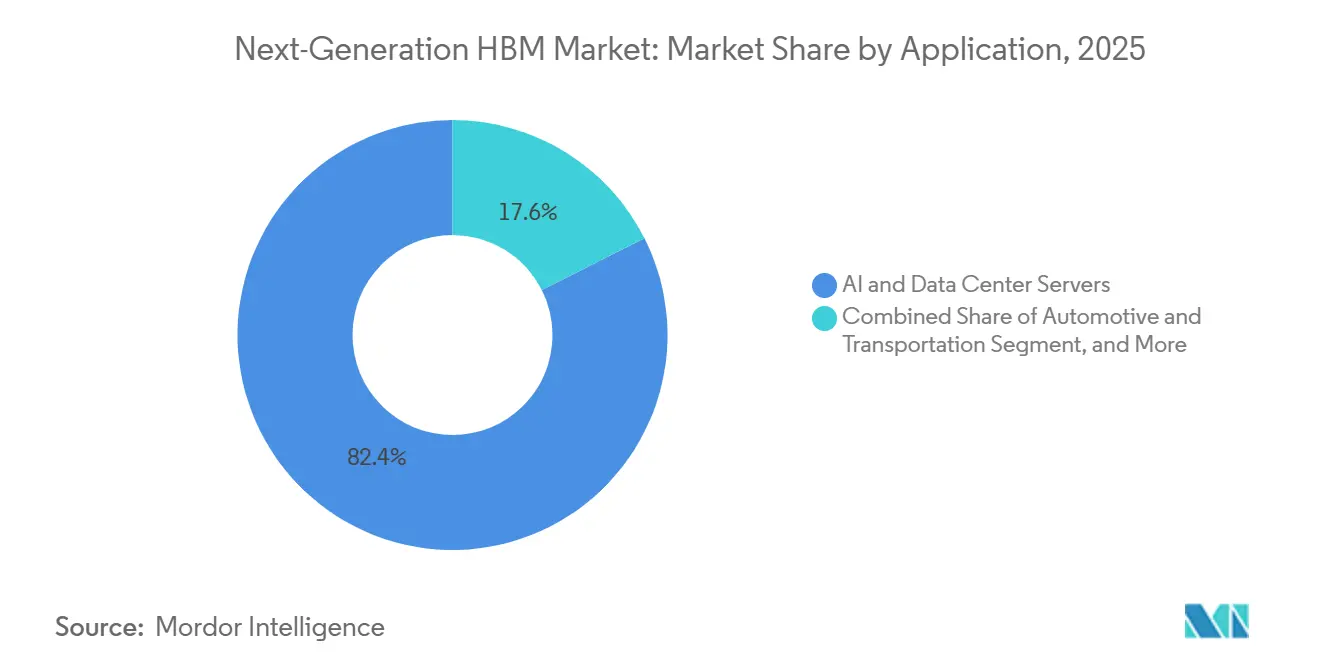

- Nach Anwendung hielten KI- und Rechenzentrums-Server im Jahr 2025 einen Anteil von 82,43 %, während Automobil und Transport bis 2031 voraussichtlich mit einer CAGR von 87,74 % expandieren werden.

- Nach Endverbrauchsbranche entfielen auf Cloud-Dienstleister im Jahr 2025 61,78 % des Marktanteils, während Unternehmensrechenzentren bis 2031 voraussichtlich mit einer CAGR von 87,22 % wachsen werden.

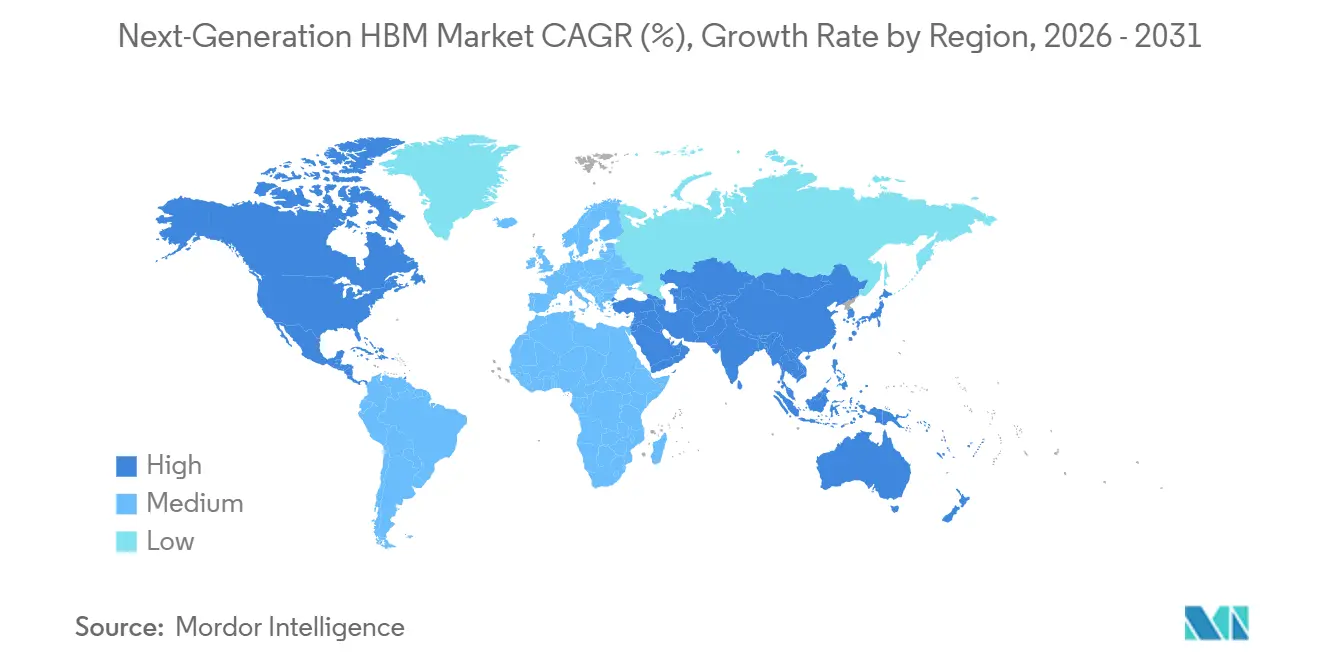

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 71,04 % am Markt der nächsten HBM-Generation, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 87,38 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt der nächsten HBM-Generation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von KI-Servern und GPU-Attach-Raten | +7.2% | Global, vorwiegend Nordamerika und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| HBM4-Einführung in KI-Beschleunigern der nächsten Generation | +6.1% | Global, vorwiegend Nordamerika und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kapazitäten für fortschrittliche Verpackung | +4.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize für souveräne KI und lokale Speicherlokalisierung | +3.2% | Asiatisch-pazifischer Raum, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenz im Automobil-ADAS | +2.1% | Global, mit frühen Gewinnen in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Photonik-fähige HBM-Roadmaps | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von KI-Servern und GPU-Attach-Raten

Jede wichtige KI-Plattform trägt nun eine größere HBM-Last pro Prozessor als die vorherige, was darauf hindeutet, dass der Markt der nächsten HBM-Generation schneller wächst als die Nachfrage nach Beschleuniger-Einheiten allein. NVIDIA gab bekannt, dass Vera Rubin NVL72 20,7 TB HBM4 und 1.580 TB/s Speicherbandbreite über 72 GPUs nutzt, was zeigt, wie schnell die Speicherintensität auf Systemebene steigt. SK Hynix berichtete außerdem, dass sein HBM-Geschäft im Geschäftsjahr 2025 im Jahresvergleich mehr als verdoppelt wurde, was bestätigt, dass KI-Server-Deployments bereits in eine erhebliche Expansion bei sehr großen Speicherumsätzen umgesetzt werden. Der Markt der nächsten HBM-Generation wird daher sowohl durch neue Server-Installationen als auch durch reichhaltigere Speicherkonfigurationen in jedem installierten Rack vorangetrieben. Dieses Muster wird durch den Übergang zu KI-Systemen auf Rack-Ebene verstärkt, bei denen der wirtschaftliche Wert der Plattform von einem anhaltenden Speicherdurchsatz abhängt und nicht allein von der reinen Rechendichte. Infolgedessen sind Lieferanten, die qualifiziertes Volumen schnell hochfahren können, in einer stärkeren Position als jene, die lediglich auf dem Papier Produktverfügbarkeit vorweisen können.

HBM4-Einführung in KI-Beschleunigern der nächsten Generation

HBM4 treibt den Markt der nächsten HBM-Generation voran, indem es eine deutliche Steigerung der Bandbreite mit architektonischen Änderungen kombiniert, die eine engere Optimierung für kommende KI-Plattformen ermöglichen. Micron erklärte, dass sein HBM4-Produkt mit 36 GB und 12-lagigem Aufbau mehr als 2,8 TB/s Bandbreite und über 20 % bessere Energieeffizienz als HBM3E lieferte und Anfang 2026 in die Hochvolumenproduktion eintrat. Samsung begann ebenfalls im Februar 2026 mit der Massenproduktionslieferung von HBM4 und erklärte später, dass die kumulierten HBM4-Verkäufe innerhalb von 130 Tagen 1 Milliarde USD erreichten, was auf einen ungewöhnlich schnellen kommerziellen Hochlauf für eine neue Speichergeneration hindeutet. Der Übergang zu HBM4 erhöht auch die technischen Anforderungen, da sich die Anzahl der E/A-Anschlüsse pro Die im Vergleich zu früheren Generationen verdoppelt, was die Stack-Ausbeute, die Basis-Die-Integration und die Validierung auf Paketebene schwieriger macht. In der Praxis begrenzt diese Komplexität eine breite Beteiligung und hält den Markt der nächsten HBM-Generation auf Lieferanten konzentriert, die DRAM-Prozessstärke mit Verpackungsdisziplin verbinden können. Es erhöht auch den Wert benutzerdefinierter HBM-Programme, die zu einem direkten Differenzierungsmerkmal bei der Markteinführung von KI-Beschleunigern der Spitzenklasse werden.

Ausbau der Kapazitäten für fortschrittliche Verpackung

Der Ausbau der fortschrittlichen Verpackung ist von Bedeutung, da der Markt der nächsten HBM-Generation nicht in fertigen Einheiten skalieren kann, solange Speicher-Stacks und Rechen-Dies nicht in ausreichendem Volumen integriert werden können. TSMC hat laufende Arbeiten an Roadmaps für fortschrittliche Verpackung beschrieben und dabei anerkannt, dass Lösungen des nächsten Schritts, wie CoPoS, technisch anspruchsvoll bleiben und später als frühere Erwartungen eintreffen werden. TSMC und SK Hynix erklärten, dass die Investitionen im Geschäftsjahr 2026 erheblich steigen würden, um die M15X-Kapazität, den Yongin-Halbleitercluster und fortschrittliche Verpackungsanlagen in Indiana zu unterstützen, was darauf hindeutet, dass Speicherlieferanten die Backend-Integration nun als strategischen Wachstumshebel und nicht als unterstützende Funktion betrachten. Micron erklärte außerdem, dass seine fortschrittliche Verpackungsanlage in Taiwan Tongluo und seine Verpackungserweiterung in Singapur zu einem beschleunigten Zeitplan zur HBM-Kapazität beitragen würden, was auf breitere Branchenmaßnahmen zur Verpackungsbereitschaft hindeutet. Dies bedeutet, dass der Markt der nächsten HBM-Generation nicht mehr ausschließlich durch den Frontend-Wafer-Ausstoß eingeschränkt wird, da Backend-Anbindung, Wärmekontrolle und Substratausrichtung nun bestimmen, wie viel qualifiziertes Produkt die Kunden erreicht. Kapazitätserweiterungen bei der Verpackung unterstützen daher das Wachstum direkt, beseitigen die Knappheit jedoch nicht vollständig, da jeder neue Knoten auch die Prozesskomplexität erhöht.

Souveräne KI und Anreize zur lokalen Speicherlokalisierung

Die Regierungspolitik ist zu einem bedeutenden Nachfrage- und Angebotsunterstützungsfaktor für den Markt der nächsten HBM-Generation geworden, da Länder den Speicherzugang nun als Teil der KI-Infrastruktursicherheit betrachten. Südkorea kündigte eine KI- und Halbleiterinvestitionsverpflichtung von mehr als 900 Milliarden USD bis 2035 an, mit dedizierter Finanzierung für neue Speicher-Fabs, einen HBM-Verpackungs-Hub und KI-Rechenzentren. Südkorea verabschiedete außerdem am 22. Januar 2026 sein KI-Rahmengesetz, das regulatorische Klarheit für den Einsatz von Hochrisiko-KI schafft und den Fall für inländische KI-Infrastrukturinvestitionen stärkt. In den Vereinigten Staaten sicherte sich Micron CHIPS-Act-Zuschüsse von bis zu 6,4 Milliarden USD für den Bau von DRAM-Fabs und die Entwicklung damit verbundener Fähigkeiten, was öffentliche Mittel direkt an die künftige Speicherversorgungstiefe knüpft.[1]Micron Technology, "Jahresbericht für das am 28. August 2025 endende Geschäftsjahr, Formular 10-K," US-amerikanische Börsenaufsichtsbehörde SEC, sec.gov Diese Programme verändern die kurzfristige Nachfragekonzentration nicht, aber sie verändern die mittelfristige Gestaltung der Versorgungsplanung, der Standortwahl und der Kundenverträge. Langfristig macht dies den Markt der nächsten HBM-Generation stärker von Industriepolitik, lokalen Resilienzzielen und souveränen Rechenstrategien beeinflusst als die meisten anderen Speicherkategorien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte CoWoS- und SoIC-Kapazitäten für fortschrittliche Verpackung | -4.8% | Global, insbesondere Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen für fortschrittliche KI-Beschleuniger und HBM-verknüpfte Lieferketten | -3.5% | Global, insbesondere China und HBM-Lieferkettenländer | Mittelfristig (2–4 Jahre) |

| TSV-Ausbeuteverluste bei Designs mit hohem Stack | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Thermische Dichtegrenzen bei Geräten mit extrem hoher Bandbreite | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte CoWoS- und SoIC-Kapazitäten für fortschrittliche Verpackung

Das größte kurzfristige Hemmnis für den Markt der nächsten HBM-Generation bleibt die Verfügbarkeit fortschrittlicher Verpackung, da qualifizierte Speicher-Stacks immer noch knappe Integrationsslots benötigen, bevor sie in Beschleunigerprodukten ausgeliefert werden können. TSMC hat darauf hingewiesen, dass fortschrittlichere Verpackungsübergänge, wie CoPoS, durch technische Herausforderungen im Zusammenhang mit der Gleichmäßigkeit und Verformungskontrolle von Glasinterposern verzögert wurden, was den Druck auf aktuelle Verpackungsabläufe länger aufrechthält. Dies bedeutet, dass selbst gut ausgebrachte HBM-Produktion durch einen zweiten Engpass in der Integrationsphase zurückgehalten werden kann, insbesondere bei Produkten mit hohem Stack, die bereits eine engere Prozesskontrolle erfordern. Das Hemmnis ist schwerwiegender, wenn Kunden die neuesten Konfigurationen benötigen, da HBM4- und HBM4E-Produkte zusätzliche Anforderungen an die Wärmebehandlung, die Bump-Integrität und die Paketvalidierung stellen. Lieferanten reagieren mit höheren Backend-Investitionen, aber der Markt der nächsten HBM-Generation sieht sich immer noch einer Verzögerung zwischen angekündigter Verpackungskapazität und zuverlässigem, qualifiziertem Durchsatz gegenüber. Diese Verzögerung hält die Zuteilung knapp, unterstützt Premiumpreise und begrenzt, wie schnell das Angebot dem Nachfrageprofil führender KI-Plattformen entsprechen kann.

Exportkontrollen für fortschrittliche KI-Beschleuniger und HBM-verknüpfte Lieferketten

Exportkontrollen schränken den Markt der nächsten HBM-Generation ein, indem sie Kundenprüfungen, Lizenzunsicherheiten und Zielortbeschränkungen für Produkte einführen, die sich in kontrollierten KI-Systemen befinden. Das US-amerikanische Büro für Industrie und Sicherheit stufte HBM über einem Speicherbandbreitendichteschwellenwert von 2 GB/s pro mm² unter ECCN 3A090.c ein, wie in der vorläufigen Abschlussregel zur KI-Verbreitung festgelegt, die am 13. Januar 2025 in Kraft trat. Die überarbeitete Überprüfungsrichtlinie für den Export von KI-Chips wurde am 15. Januar 2026 angekündigt und verlagerte einige Transaktionen für China und Macau auf eine Einzelfallprüfung, wenn die Leistung unter bestimmten Obergrenzen blieb. Der Regulierungsrahmen beseitigt die Nachfrage nicht, ändert aber, wie Lieferanten die Volumenzuteilung, das Vertragsrisiko und die Endmarktexposition planen. Es wurde auch festgestellt, dass US-amerikanische Exportkontrollen das fortschrittliche Halbleiter-Ökosystem betreffen, das für Produkte wie HBM benötigt wird, was eine weitere strukturelle Hürde für Länder darstellt, die lokale Hochleistungsspeicherfähigkeiten anstreben. Infolgedessen bleibt der Markt der nächsten HBM-Generation kommerziell stark, aber seine adressierbare Nachfrage wird durch politische Entscheidungen, technische Qualifizierung und Kundenbudgets gefiltert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: HBM3E verankert die aktuelle Basis, während HBM4 den nächsten Zyklus definiert

HBM3E hielt im Jahr 2025 einen Anteil von 51,84 % am Technologiesegment, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 87,58 % expandieren wird. HBM3E bleibt im Markt der nächsten HBM-Generation wichtig, da es bereits eine bedeutende Bereitstellung in der aktuellen KI-Infrastruktur unterstützt und Kunden eine qualifizierte Brücke bietet, während das HBM4-Volumen hochläuft. NVIDIAs aktuelle und kurzfristige Plattformkadenz hat dazu beigetragen, HBM3E relevant zu halten, da Hyperscaler weiterhin bestehende Beschleunigersysteme einsetzen, während sie sich auf die nächste Speichergeneration vorbereiten. HBM4 verändert jedoch das Tempo dieser Kategorie, indem es eine viel höhere Bandbreite, größere Flexibilität für benutzerdefinierte Designs und eine stärkere Ausrichtung auf kommende KI-Systeme auf Rack-Ebene bietet. Micron erklärte, dass sein HBM4-Produkt mit 36 GB und 12-lagigem Aufbau 2,8 TB/s übertraf und die Energieeffizienz im Vergleich zu HBM3E um mehr als 20 % verbesserte, was erklärt, warum Kunden schnell dazu übergehen, den neuen Knoten zu qualifizieren.

Der Markt der nächsten HBM-Generation zeigt auch, dass Technologieführerschaft nicht mehr nur durch DRAM-Dichte oder -Geschwindigkeit definiert wird, da Basis-Die-Design und Foundry-Koordination nun viel wichtiger sind als in früheren Speicherzyklen. Samsung erklärte, dass sein HBM4 einen 4-nm-Basis-Die verwendet und später HBM4E-12-lagige Muster mit bis zu 16 Gbps pro Pin und 3,6 TB/s Bandbreite auslieferte, was zeigt, wie schnell die Technologieleiter enger wird.[2]Samsung Semiconductor, "Samsung HBM4E 12-lagige Musterlieferung," Samsung Semiconductor Newsroom, samsung.com SK Hynix folgte im Juni 2026 mit HBM4E-Mustern und hob benutzerdefiniertes HBM als strategische Priorität hervor, was signalisiert, dass der Markt der nächsten HBM-Generation sich in Richtung kundenspezifischer Optimierung statt einfachem Standardteilwettbewerb bewegt. Ältere Generationen wie HBM2, HBM2E und HBM3 haben noch Raum in Netzwerk- und Legacy-HPC-Anwendungen, wo Kosten und Qualifizierungshistorie wichtiger sein können als absolute Bandbreite. Dennoch macht der Übergangspfad den Einstieg für neue Teilnehmer schwieriger, da Lieferanten nun gleichzeitig glaubwürdige Stärke in der Speicherprozess-Technologie, der fortschrittlichen Verpackung und der Basis-Die-Koordination benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherkapazität pro Stack: 24 GB verankert die installierte Basis, während 32 GB und mehr den KI-Infrastrukturstandard setzt

Die 24-GB-Stufe führte im Jahr 2025 mit einem Anteil von 47,12 %, während 32 GB und mehr bis 2031 voraussichtlich mit einer CAGR von 87,51 % wachsen wird. Die 24-GB-Stufe steht im Mittelpunkt der installierten Basis im Markt der nächsten HBM-Generation, da sie der Konfiguration entspricht, die in vielen aktuellen KI-Systemen verwendet wird, und Kunden ein bekanntes Gleichgewicht zwischen Leistung, Ausbeute und einsetzbarem Volumen bietet. Diese installierte Basis wird nicht schnell verschwinden, da bestehende Server-Flotten und Beschaffungszyklen weiterhin eine starke Nachfrage nach qualifizierten HBM3E-Stacks in diesem Kapazitätsbereich unterstützen. Das Wachstumszentrum hat sich jedoch bereits nach oben verschoben, da neuere KI-Systeme mehr Speicher pro Beschleuniger und mehr Bandbreite pro Trainingscluster benötigen als frühere Plattformen. Micron erklärte, dass es im ersten Quartal 2026 HBM4-48-GB-16-lagige Muster an mehrere Kunden ausgeliefert hat, was zeigt, wie schnell sich die Produkt-Roadmap über die aktuelle Mainstream-Stufe hinausbewegt.

Diese Verschiebung ist wichtig, da der Markt der nächsten HBM-Generation für Stacks mit höherer Kapazität mit jeder Plattformgeneration wächst und der neue Mindeststandard für KI-relevanten Speicherinhalt stetig steigt. Mit zunehmender Stack-Höhe steigt auch die technische Belastung, da Die-Ausdünnung, Ausrichtung und Wärmekontrolle empfindlicher werden, was die effektive Fertigeinheitenproduktion reduzieren kann, selbst wenn die Wafer-Verfügbarkeit gesund erscheint. IEEE und verwandte Verpackungsanalysen im Quellentwurf hoben hervor, dass die Komplexität von Durchkontaktierungen und Verluste bei der Montage von Stacks mit vielen Lagen ernster werden, je mehr Schichten einem einzelnen Paket hinzugefügt werden. Kleinere Stufen wie 4 GB, 8 GB und 16 GB bleiben in Netzwerkgeräten, Edge-Inferenz-Hardware und Legacy-Rechenknoten relevant, wo die Bandbreite pro Dollar die Kaufentscheidungen noch immer beeinflusst. Dennoch ist die langfristige Richtung des Marktes der nächsten HBM-Generation klar, da Premium-Kapazitätsstufen zu kommerziellen Volumenprodukten werden statt isolierten High-End-Optionen.

Nach Prozessorschnittstelle: GPU-Dominanz bleibt bestehen, während ASIC-Programme die Nachfragestruktur neu gestalten

GPU entfiel im Jahr 2025 auf einen Marktanteil von 79,34 %, während KI-Beschleuniger und ASICs bis 2031 voraussichtlich mit einer CAGR von 87,15 % wachsen werden. GPUs bleiben die größte Schnittstellenkategorie im Markt der nächsten HBM-Generation, da sie das KI-Training im Mainstream und die groß angelegte Inferenzbeschaffung bei Hyperscalern und Cloud-Plattformen weiterhin dominieren. Diese Basis bleibt dauerhaft, da die meisten aktuellen Software-Stacks, Bereitstellungsmodelle und Lieferbeziehungen rund um GPU-geführte Beschleunigersysteme aufgebaut wurden. Gleichzeitig weitet sich die Nachfragestruktur aus, da benutzerdefinierte Silizium-Programme an Bedeutung gewinnen, was bedeutet, dass die HBM-Nachfrage nicht mehr an einen einzigen Qualifizierungsrhythmus oder Kundenarchetyp gebunden ist. Samsung erklärte im Jahr 2026, dass es die HBM4-Versorgung über NVIDIA-, AMD-, Broadcom- und Google-Programme ausweitet und verknüpfte HBM4-Pläne auch mit der benutzerdefinierten ASIC-Nachfrage von Großkunden.

Das Ergebnis ist ein breiterer, mehrschichtigerer Markt der nächsten HBM-Generation, bei dem benutzerdefinierte KI-Chips einen zweiten Nachfragepfad neben dem traditionellen GPU-Kanal hinzufügen. Dieser zweite Pfad ist wichtig, da Hyperscaler-ASIC-Programme oft unterschiedliche Volumen-Timing-, Leistungsziel- und Verpackungsanforderungen haben, was benutzerdefiniertes Speicherdesign und längere Versorgungsplanung unterstützt. CPU- und FPGA-Schnittstellen nehmen immer noch kleinere, aber dauerhafte Positionen ein, insbesondere in technischen Rechen- und Netzwerkbeschleunigungsworkloads, wo bestehende HBM-Konfigurationen ausreichend bleiben. Der ursprüngliche Entwurf wies auch auf aufkommende optische und eng integrierte Architekturen hin, die in zukünftigen Generationen die Grenze zwischen Prozessorschnittstelle und Interconnect-Design verwischen könnten, obwohl die aktuelle kommerzielle Nachfrage auf GPU- und ASIC-Anwendungsfälle konzentriert bleibt. Derzeit begünstigt der Schnittstellenmix immer noch GPU-geführte Systeme, aber die schnellste strukturelle Veränderung im Markt der nächsten HBM-Generation ist die wachsende Rolle benutzerdefinierter Silizium-Programme, die dieselbe Klasse von Hochbandbreitenspeicher benötigen.

Nach Anwendung: Rechenzentren definieren den Markt, während Automobil einen strukturell eigenständigen Wachstumspfad erschließt

KI- und Rechenzentrums-Server hielten im Jahr 2025 einen Anteil von 82,43 %, während Automobil und Transport bis 2031 voraussichtlich mit einer CAGR von 87,74 % wachsen werden. KI- und Rechenzentrums-Server dominieren den Markt der nächsten HBM-Generation, da früh qualifiziertes Angebot hauptsächlich von Hyperscaler-Infrastruktur und großen Beschleuniger-Clustern absorbiert wurde. Diese Konzentration spiegelt sowohl Wirtschaftlichkeit als auch Verfügbarkeit wider, da KI-Plattformen der Spitzenklasse Premiumpreise rechtfertigen und auch langfristige Liefervereinbarungen leichter sichern können als kleinere Endmärkte. Die Marktgröße der nächsten HBM-Generation im Rechenzentrumseinsatz bleibt daher die Basis, von der aus sich alle anderen Anwendungen über den Prognosezeitraum entwickeln. Automobil und Transport wachsen schneller, da sich Fahrzeugrechenarchitekturen hin zu zentralisierter Onboard-Verarbeitung verlagern, die Kamera-, Radar-, LiDAR- und andere Sensorströme mit sehr geringer Latenz verarbeiten muss. IEEE-Arbeiten, die im Quellentwurf zitiert wurden, zeigten auch, dass neue HBM-Systemdesigns die Effizienz des Trainings und der Inferenz großer Modelle wesentlich verbessern können, was auf eine breitere zukünftige Anwendungstiefe hindeutet, wenn sich Architekturen weiterentwickeln.

Der Anwendungsmix zeigt auch, dass der Markt der nächsten HBM-Generation noch in einer frühen Konzentrationsphase ist, in der ein Anwendungsfall derzeit den Großteil des Volumens ausmacht, während neuere technische und kommerzielle Glaubwürdigkeit aufbauen. Netzwerk bleibt eine bedeutende sekundäre Kategorie, da Switch-ASICs, DPUs und KI-Verkehrsabwicklungsgeräte Hochdurchsatzspeicher benötigen, um steigende Rechenzentrums-Interconnect-Lasten zu unterstützen. Hochleistungsrechnen hält weiterhin Raum in staatlichen und wissenschaftlichen Umgebungen, wo Speicherbandbreite eine Kernanforderung bleibt, auch wenn sich Qualifizierungszyklen von der Hyperscaler-KI-Beschaffung unterscheiden. Unterhaltungselektronik spielt immer noch nur eine bescheidene Rolle, da Kosten, Leistung und Verpackungskomplexität die HBM-Einführung auf eine enge Gruppe von Premium-Geräten beschränken. Das Automobilwachstum könnte im Laufe der Zeit strategischer werden, aber die Einstiegsstandards bleiben streng, da Sicherheitsqualifizierung, Produktlebenszyklus-Disziplin und Versorgungskontinuität hier wichtiger sind als in vielen anderen Teilen des Marktes der nächsten HBM-Generation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Cloud-Anbieter verankern die Basis, während Unternehmensrechenzentren beschleunigen

Cloud-Dienstleister entfielen im Jahr 2025 auf einen Anteil von 61,78 %, während Unternehmensrechenzentren bis 2031 voraussichtlich eine CAGR von 87,22 % verzeichnen werden. Cloud-Anbieter führen den Markt der nächsten HBM-Generation an, da sie als erste KI-Training- und Inferenz-Cluster skalierten und das Angebot durch ihre Einkaufsgröße und langen Planungshorizonte sicherten. Diese Führungsposition spiegelt auch die Tatsache wider, dass frühe HBM4- und hochkapazitive HBM3E-Produktion auf Kunden ausgerichtet wurde, die sehr große Volumina absorbieren und schnell einsetzen können. Das Unternehmensrechenzentrum-Segment wächst schneller, da Organisationen von KI-Pilotprojekten in Produktionsumgebungen übergehen, in denen sie eine größere Kontrolle über Latenz, Souveränität und interne Modelloperationen wünschen. Micron erklärte im dritten Geschäftsquartal 2026, dass es 16 strategische Kundenvereinbarungen in den Kategorien Rechenzentrum, Verbraucher und Automobil unterzeichnet hatte, wobei 14 dieser Vereinbarungen fast 100 Milliarden USD an kumulativem Mindestpreiserlös bis zum Kalenderjahr 2030 repräsentierten.

Dieses Vertragsverhalten zeigt, wie der Markt der nächsten HBM-Generation von opportunistischer Beschaffung hin zu strukturierter Zuteilung und mehrjähriger Volumenplanung übergeht. Unternehmenskäufer sind bei diesem Wandel wichtig, da sie eher vorhersehbare Versorgung und interne Infrastrukturkontrolle anstreben, als sich vollständig auf öffentliche Cloud-Kapazitäten zu verlassen. Telekommunikationsbetreiber bilden eine aufkommende sekundäre Schicht, da KI-Inferenz für Verkehrsmanagement und Serviceoptimierung näher an den Netzwerkrand rückt. Automobil-OEMs repräsentieren immer noch einen kleineren Endverbrauchsblock, sind aber strategisch wichtig, da sie längere Designzyklen und höhere Qualifizierungsanforderungen mitbringen, die eine stabile Nachfrage unterstützen können, sobald Plattformen genehmigt sind. Im Laufe der Zeit sollte sich der Endverbrauchsmix verbreitern, aber der Markt der nächsten HBM-Generation wird durch Cloud-Nachfrage verankert bleiben, bis Unternehmens- und Automobil-Deployments eine größere Produktionsskala erreichen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 71,04 % am Markt der nächsten HBM-Generation. Die Region führt, weil Südkorea die kommerzielle HBM-Produktion bei SK Hynix und Samsung Electronics konzentriert, während Taiwan für fortschrittliche Verpackung und Integration zentral bleibt. SK Hynix meldete für das Geschäftsjahr 2025 einen Umsatz von 97.146,7 Milliarden KRW (70,2 Milliarden USD), unter Verwendung des vom IRS bereitgestellten jährlichen Durchschnittswechselkurses 2025 aus dem Quellentwurf, und erklärte, dass der HBM-Umsatz im Jahresvergleich mehr als verdoppelt wurde.[3]Interner Umsatzdienst der USA, "Jährliche Durchschnittswechselkurse," IRS, irs.gov Südkorea stärkte diese Position im Juni 2026 mit einem nationalen Investitionsplan, der vier neue Speicher-Fabs, einen HBM-Verpackungs-Hub und eine umfangreiche Finanzierung für KI-Rechenzentren umfasste. Das südkoreanische KI-Rahmengesetz, das am 22. Januar 2026 in Kraft trat, fügte eine politische Ebene hinzu, um die inländische KI-Infrastruktur zu unterstützen und die Attraktivität des Landes als Ziel für langfristige Speicherinvestitionen zu stärken.

Nordamerika soll bis 2031 mit einer CAGR von 87,38 % wachsen und ist damit der am schnellsten expandierende regionale Block im Markt der nächsten HBM-Generation. Die Nachfrage konzentriert sich in den Vereinigten Staaten, da die größten Hyperscaler- und Beschleuniger-Käufer dort ansässig sind, was die Einkaufsmacht nahe bei den führenden KI-Plattformbesitzern hält. Micron, der einzige US-amerikanische HBM-Produzent, sicherte sich CHIPS-Act-Zuschüsse von bis zu 6,4 Milliarden USD für den Bau von DRAM-Fabs in Idaho und New York und baute gleichzeitig inländische HBM-bezogene Fähigkeiten aus. SK Hynix baut auch fortschrittliche Verpackungsanlagen in Indiana, was die nordamerikanische Beteiligung über die reine Nachfragekonzentration hinaus vertieft. Europa bleibt eine sekundäre Nachfrageregion, angeführt von Automobil-Rechenanforderungen in Deutschland und einem breiteren Hardware-Politikinteresse in Märkten wie dem Vereinigten Königreich.

Südamerika sowie der Nahe Osten und Afrika sind im Markt der nächsten HBM-Generation noch frühe Regionen, gewinnen aber durch den Aufbau von KI-Infrastruktur an Relevanz, nicht durch lokale Speicherproduktion. Südamerika wird hauptsächlich durch Cloud- und Unternehmensrechenzentrum-Expansion angetrieben, was die importierte Beschleuniger-Nachfrage erhöht, wenn regionale KI-Workloads wachsen. Der Nahe Osten und Afrika werden durch souveräne KI und große Rechenzentrum-Ambitionen unterstützt, insbesondere dort, wo Regierungen Rechenkapazitäten in großem Maßstab fördern. Es ist unwahrscheinlich, dass eine der beiden Regionen im Zeitraum 2026–2031 eine einheimische HBM-Produktion aufbaut, sodass ihre Nachfrageaussichten eng mit der globalen Versorgungszuteilung, der Exportkonformität und der Preisdisziplin der etablierten Produzenten verbunden bleiben.

Wettbewerbslandschaft

Der Markt der nächsten HBM-Generation ist stark konzentriert, da SK Hynix, Samsung Electronics und Micron Technology die einzigen kommerziellen HBM-Produzenten mit aktueller Relevanz am fortschrittlichen Ende der Kategorie sind. NVIDIA bestätigte im Juni 2026, dass alle 3 Anbieter die HBM4-Qualifizierung für die Vera-Rubin-Plattform erreicht hatten, was darauf hindeutet, dass der Wettbewerb nun von der grundlegenden Qualifizierung hin zu Volumen-Hochlauf, Ausbeuten und benutzerdefinierter Ausführung übergeht. Das macht den Markt der nächsten HBM-Generation weniger wie eine breite Speicherkategorie und mehr wie ein eng kontrolliertes Versorgungssystem, in dem nur wenige Unternehmen die anspruchsvollsten Programme bedienen können. SK Hynix hat sich auf Ausbeute-Führerschaft, benutzerdefiniertes HBM und aggressive Investitionen in neue Fertigungs- und Verpackungskapazitäten konzentriert, einschließlich Expansionsplänen für M15X, Yongin und Indiana. Samsung hat eine breitere Kundenbasis verfolgt, indem es NVIDIA- und AMD-Versorgung mit benutzerdefinierten ASIC-Möglichkeiten kombiniert und dabei seine interne 4-nm-Basis-Die-Fähigkeit als Design- und Integrationsvorteil nutzt.

Micron positioniert sich im Markt der nächsten HBM-Generation anders, mit einem Schwerpunkt auf US-amerikanischer Produktionstiefe, CHIPS-verknüpfter Infrastruktur und einem schnellen HBM4-Hochlauf, der auf zukünftige Kundenzuteilungen ausgerichtet ist. Micron erklärte, dass sein HBM4-Volumen-Hochlauf doppelt so schnell wie der HBM3E-12-lagige Hochlauf verlief und skizzierte auch Verpackungserweiterungen in Taiwan und Singapur, was auf eine Strategie hindeutet, die auf Wachstumstiming und Versorgungssicherheit aufgebaut ist. Fortschrittliche Verpackungspartner wie Amkor, ASE und Powertech sind wichtig, da Überlauf-Integrationskapazität strategisch wichtig geworden ist, wenn interne Linien ausgelastet sind. Der Markt der nächsten HBM-Generation wird auch von TSMC beeinflusst, obwohl es kein HBM-Produzent ist, da das Timing der Verpackungs-Roadmap beeinflusst, wie schnell qualifizierter Speicher fertige Beschleuniger-Plattformen erreichen kann.[4]TSMC, "TSMC Roadmap für fortschrittliche Verpackung, CoPoS-Zeitplan-Update," TSMC Investor Relations, tsmc.com Technische Leitlinien von TSMC, die im Quellentwurf zitiert wurden, stellten auch fest, dass HBM4 vorerst auf einem Mikrobump-Bonding-Pfad bleibt, was dazu beiträgt, die Testbarkeit und Ausbeute-Kontrolle während der Hochlaufphase zu erhalten.

Das Wettbewerbsmuster begünstigt daher Unternehmen, die Speicherdesign, Stack-Qualität, Backend-Integration und kundenspezifische Ausführung innerhalb desselben Liefermodells kombinieren können. Regulatorische Faktoren spielen auch im Markt der nächsten HBM-Generation eine Rolle, da Exportkontrollen bestimmen, welche Kunden jeder Lieferant bedienen kann und wie attraktiv bestimmte Ziele für Premium-Zuteilungen sind. Die wichtigsten strategischen Schritte im letzten Zyklus waren SK Hynix, das Kapazitäten und den Fokus auf benutzerdefiniertes HBM ausbaut, Samsung, das die HBM4-Versorgung über GPU- und ASIC-Kunden verbreitert, und Micron, das sowohl den HBM4-Ausstoß als auch die Verpackungspläne beschleunigt. Diese Schritte zeigen, dass der Markt nicht auf preisgeführten Marktanteilsgewinnen konkurriert, sondern darauf, wer Verpackung sichern, Ausbeuten aufrechterhalten und die Lieferfenster einer kleinen Anzahl sehr großer KI-Käufer erfüllen kann.

Branchenführer der nächsten HBM-Generation

-

SK Hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Südkorea kündigte eine nationale Investitionsverpflichtung von mehr als 900 Milliarden USD bis 2035 an, mit 518 Milliarden USD für 4 neue Speicher-Fabs, 52 Milliarden USD für einen HBM-Verpackungs-Hub und 356 Milliarden USD für KI-Rechenzentren, wobei Samsung Electronics und SK Hynix bei einer Präsidenten-Besprechung als Ankerinvestoren benannt wurden – der größte bisher angekündigte nationale Halbleiterinvestitionsplan.

- Juni 2026: SK Hynix lieferte HBM4E-12-lagige Muster an Großkunden mit bis zu 16 Gbps pro Pin und mehr als 20 % Energieeffizienzverbesserung gegenüber HBM4, 3 Wochen nach Samsungs erster HBM4E-Musterlieferung, was das generationelle Wettbewerbsfenster auf weniger als 1 Quartal zwischen den 2 führenden Lieferanten komprimiert.

- Mai 2026: Samsung Electronics lieferte HBM4E-12-lagige Muster weltweit mit bis zu 16 Gbps Pin-Geschwindigkeit und 3,6 TB/s Bandbreite pro Stack – die ersten Muster der siebten HBM-Generation, die von einem Unternehmen ausgeliefert wurden – und bereitete sich auf NVIDIA Vera Rubin Ultra und AMD Helios-Plattformen vor, bei denen HBM4E die primäre Speicherkonfiguration sein soll.

- April 2026: SK Hynix meldete für das erste Quartal 2026 einen Umsatz von 52.576,3 Milliarden KRW (37,6 Milliarden USD) und einen Betriebsgewinn von 37.610,3 Milliarden KRW (26,9 Milliarden USD) bei einer Betriebsmarge von 72 % – ein Quartalsrekord, angetrieben durch HBM, hochkapazitiven Server-DRAM und eSSD-Produkte. Das Unternehmen kündigte Pläne an, 19 Billionen KRW (13,6 Milliarden USD) in ein neues südkoreanisches Fertigungswerk zu investieren, und zog die Eröffnung des ersten Fabs des Yongin-Halbleiterclusters um 3 Monate auf Februar 2027 vor.

Globaler Berichtsumfang des Marktes der nächsten HBM-Generation

Der Markt der nächsten HBM-Generation umfasst fortschrittliche Hochbandbreiten-Speicherlösungen, einschließlich HBM3, HBM3E und aufkommende HBM4-Technologien, die darauf ausgelegt sind, höhere Datenübertragungsraten, größere Bandbreite, verbesserte Energieeffizienz und kompakte Formfaktoren für datenintensive Anwendungen zu liefern. Der Marktumfang umfasst Speicher-Stacks, verwandte Verpackungstechnologien und Integration über Anwendungen wie künstliche Intelligenz, Hochleistungsrechnen, Rechenzentren, Grafikverarbeitung, Netzwerk sowie fortschrittliche Verbraucher- und Unternehmens-Elektronik.

Der Bericht zum Markt der nächsten HBM-Generation ist segmentiert nach Technologie (HBM2, HBM2E, HBM3, HBM3E und HBM4), Speicherkapazität pro Stack (4 GB, 8 GB, 16 GB, 24 GB sowie 32 GB und mehr), Prozessorschnittstelle (GPU, CPU, KI-Beschleuniger und ASIC, FPGA und andere Prozessorschnittstellen), Anwendung (KI- und Rechenzentrums-Server, Netzwerk, Hochleistungsrechnen, Unterhaltungselektronik, Automobil und Transport sowie andere Anwendungen), Endverbrauchsbranche (Cloud-Dienstleister, Unternehmensrechenzentren, Telekommunikationsbetreiber, Automobil-OEMs und andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB und mehr |

| GPU |

| CPU |

| KI-Beschleuniger und ASIC |

| FPGA |

| Andere Prozessorschnittstellen |

| KI- und Rechenzentrums-Server |

| Netzwerk |

| Hochleistungsrechnen |

| Unterhaltungselektronik |

| Automobil und Transport |

| Andere Anwendungen |

| Cloud-Dienstleister |

| Unternehmensrechenzentren |

| Telekommunikationsbetreiber |

| Automobil-OEMs |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Technologie | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Speicherkapazität pro Stack | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB und mehr | ||

| Nach Prozessorschnittstelle | GPU | |

| CPU | ||

| KI-Beschleuniger und ASIC | ||

| FPGA | ||

| Andere Prozessorschnittstellen | ||

| Nach Anwendung | KI- und Rechenzentrums-Server | |

| Netzwerk | ||

| Hochleistungsrechnen | ||

| Unterhaltungselektronik | ||

| Automobil und Transport | ||

| Andere Anwendungen | ||

| Nach Endverbrauchsbranche | Cloud-Dienstleister | |

| Unternehmensrechenzentren | ||

| Telekommunikationsbetreiber | ||

| Automobil-OEMs | ||

| Andere Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und zukünftige Wert des Marktes der nächsten HBM-Generation?

Die Marktgröße der nächsten HBM-Generation betrug im Jahr 2025 0,15 Milliarden USD und soll bis 2031 einen Wert von 6,33 Milliarden USD erreichen, mit einer CAGR von 86,57 % im Zeitraum 2026–2031.

Welcher Technologieknoten führt heute, und welcher wächst am schnellsten?

HBM3E hielt im Jahr 2025 den größten Technologieanteil von 51,84 %, während HBM4 bis 2031 voraussichtlich am schnellsten mit einer CAGR von 87,58 % wachsen wird.

Warum treiben KI-Server so viel Nachfrage nach Hochbandbreitenspeicher?

Neue KI-Plattformen benötigen viel mehr Speicher pro Beschleuniger und viel mehr Bandbreite pro Rack, was den HBM-Inhalt erhöht, selbst wenn die Rechenlieferungen nicht im gleichen Tempo steigen.

Welcher Anwendungsbereich dominiert die aktuelle Nachfrage?

KI- und Rechenzentrums-Server führten im Jahr 2025 mit einem Anteil von 82,43 %, was zeigt, dass Hyperscaler- und große Beschleuniger-Deployments weiterhin die aktuelle Nachfragebasis definieren.

Welche Endverbraucher schaffen die stärkste Wachstumschance bis 2031?

Cloud-Dienstleister hielten im Jahr 2025 den größten Anteil von 61,78 %, während Unternehmensrechenzentren voraussichtlich am schnellsten mit einer CAGR von 87,22 % wachsen werden, da interne KI-Deployments in die Produktion übergehen.

Welche Region ist für das Angebot am wichtigsten und welche expandiert am schnellsten?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 71,04 % aufgrund der Konzentration von Produktion und Verpackung, während Nordamerika bis 2031 voraussichtlich am schnellsten mit einer CAGR von 87,38 % wachsen wird, aufgrund der Hyperscaler-Nachfrage und der Unterstützung für die inländische Fertigung.

Seite zuletzt aktualisiert am: