Marktgröße und Marktanteil für Next Generation Customer Loyalty

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

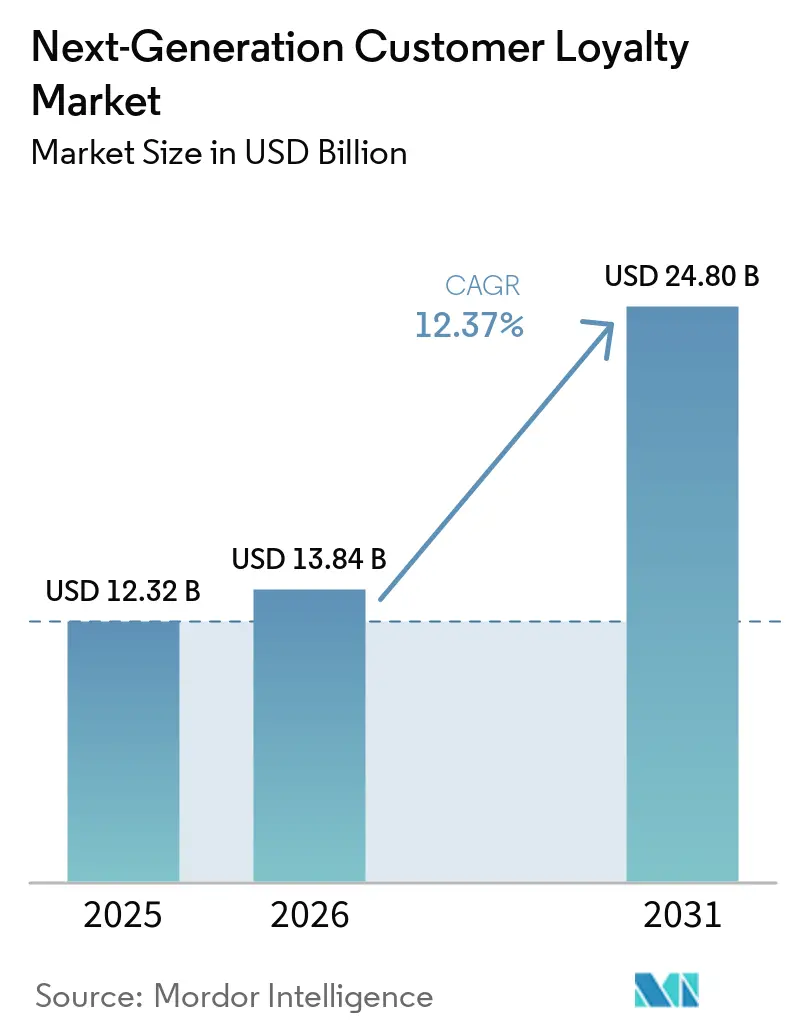

| Marktgröße (2026) | 13.84 Milliarden US-Dollar |

| Marktgröße (2031) | 24.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.37% CAGR |

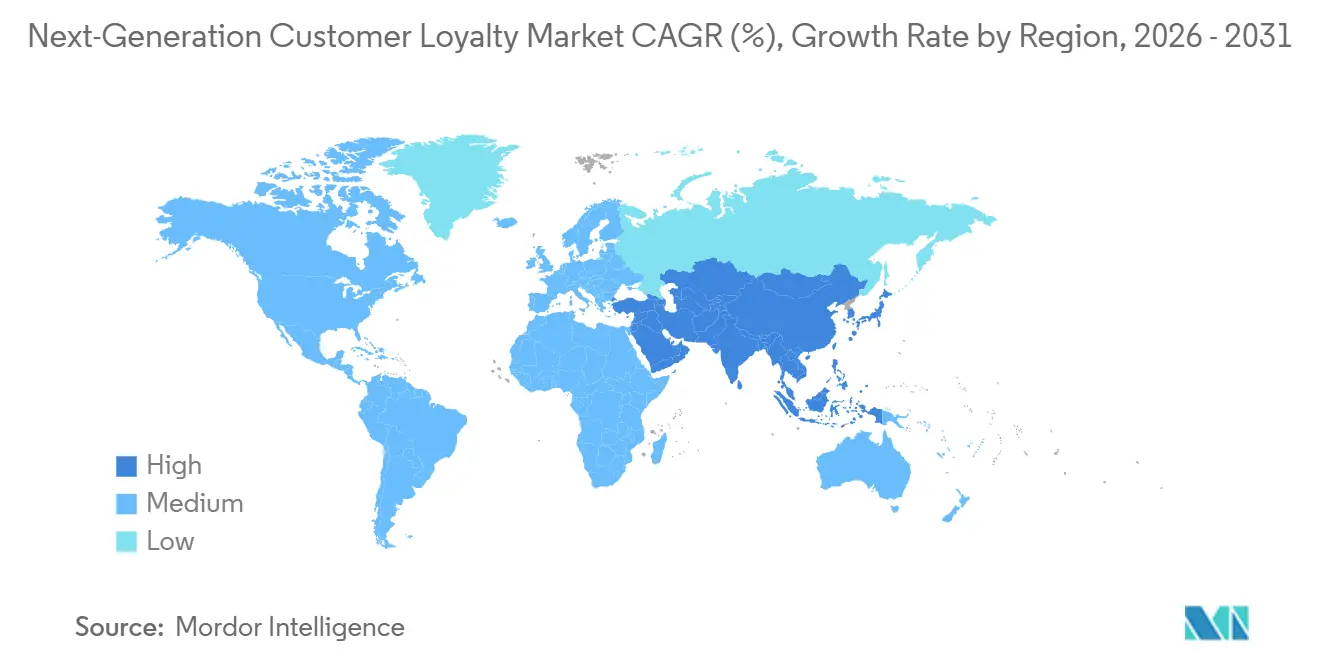

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Next Generation Customer Loyalty von Mordor Intelligence

Die Marktgröße für Next Generation Customer Loyalty wird voraussichtlich von 12,32 Milliarden USD im Jahr 2025 auf 13,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,37 % über 2026–2031 einen Wert von 24,80 Milliarden USD erreichen.

Die Echtzeit-Kundenbindung verlagert sich von statischen, transaktionsorientierten Programmen hin zu KI-gesteuerter Orchestrierung, die aus First-Party-Signalen über Kanäle hinweg lernt und darauf reagiert – einschließlich mobiler Wallet-Pässe und zahlungsverknüpfter Journeys. Plattformintegrationen und Koalitionsstrukturen erweitern die Reichweite und senken gleichzeitig die Akquisitionskosten durch gemeinsame Identität und regulierten Datenaustausch, wie in neuen markenübergreifenden Allianzen zu sehen ist, die Reise-, Einzelhandels- und Kraftstoffvorteile für alltägliche Relevanz kombinieren. Wallet-native Erlebnisse schaffen App-freies Engagement durch richtliniengesteuerte Benachrichtigungen und ratenbegrenzte APIs, was ein robustes Design für Zuverlässigkeit im großen Maßstab erfordert. Fusionen, Produkteinführungen und Adjacenzen zu Zahlungsschienen deuten auf einen Marktwettlauf hin, Kundenbindung, Identität, Angebote und Analysen in komponierbare Stacks für die Omnichannel-Aktivierung zu vereinen.

Wichtigste Erkenntnisse des Berichts

- Nach Engagement-Kanal führten mobile Anwendungen mit einem Umsatzanteil von 43,44 % am Markt für Next Generation Customer Loyalty im Jahr 2025. Soziale Netzwerke und Messaging-Kanäle werden voraussichtlich das schnellste Wachstum mit einer CAGR von 16,33 % bis 2031 verzeichnen.

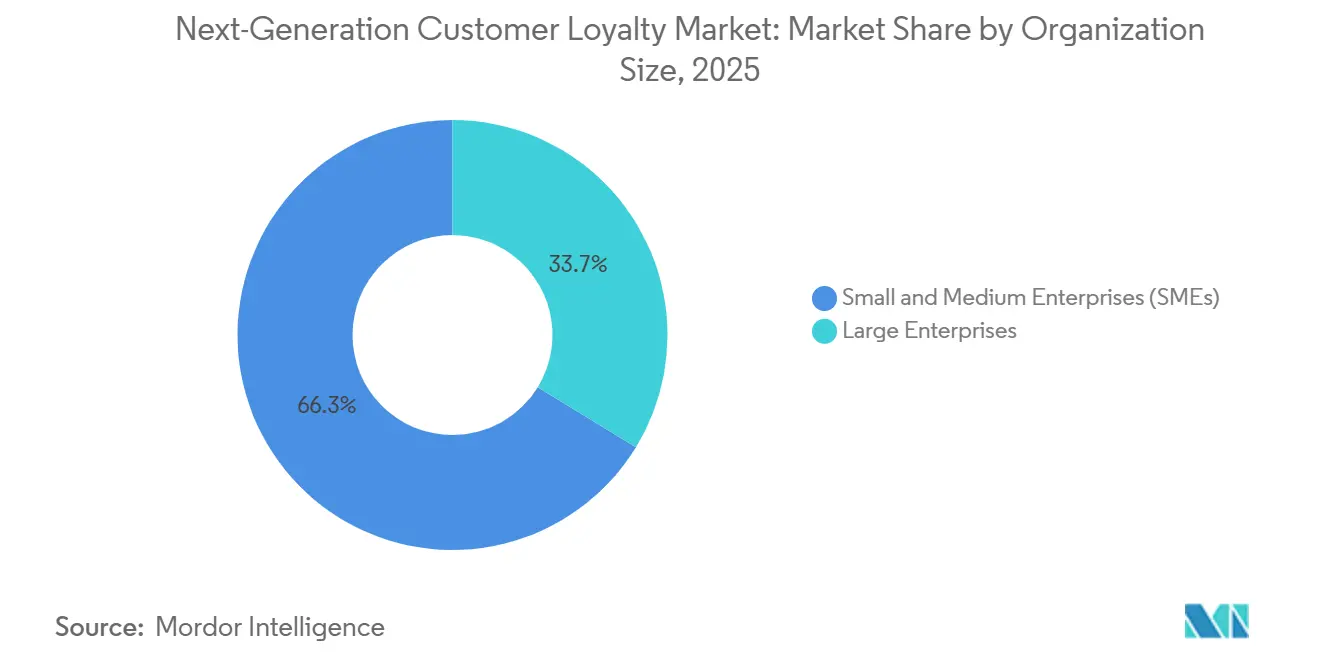

- Nach Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2025 einen Anteil von 66,26 % am Markt für Next Generation Customer Loyalty und werden voraussichtlich mit einer CAGR von 21,24 % bis 2031 expandieren.

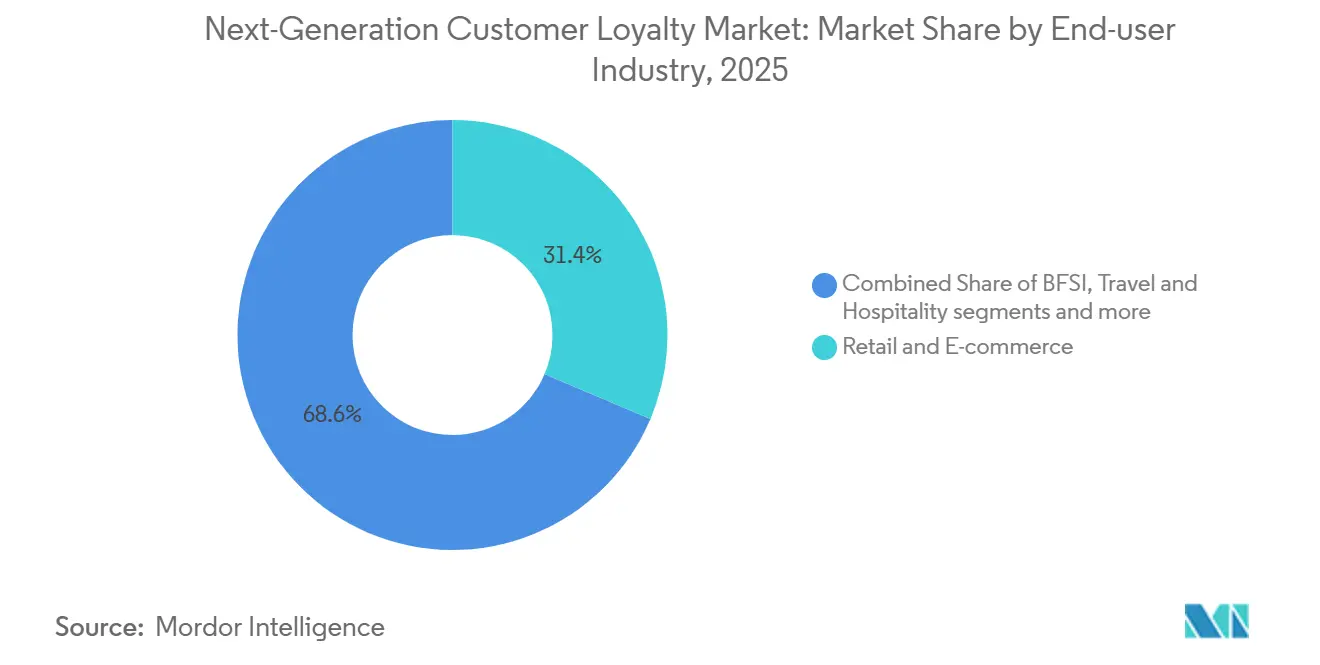

- Nach Endnutzerbranche entfiel auf Einzelhandel & E-Commerce im Jahr 2025 ein Anteil von 31,38 % am Markt für Next Generation Customer Loyalty. BFSI wird voraussichtlich das höchste Wachstum mit einer CAGR von 22,35 % bis 2031 verzeichnen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 37,35 % am Markt für Next Generation Customer Loyalty. Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 11,64 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Next Generation Customer Loyalty

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cookieloser Wandel stärkt First-Party-Kundenbindung | +3.2% | Global, mit akuter Wirkung in Nordamerika und der Europäischen Union, wo die Abschaffung von Drittanbieter-Cookies am weitesten fortgeschritten ist | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gesteuerter Echtzeit-Angebotsentscheidung | +2.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den nordamerikanischen Unternehmenseinzelhandel | Kurzfristig (≤ 2 Jahre) |

| Wallet-Pässe ersetzen Plastikkarten | +1.9% | Nordamerika, Europa, schnelle Verbreitung in städtischen Ballungsräumen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Koalitionspartnerschaften erweitern die Reichweite schnell | +2.1% | Führungsrolle in Kanada und dem Vereinigten Königreich, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Gamifizierte Zero-Party-Datenerfassung nimmt zu | +1.7% | Global, am stärksten in städtischen Märkten mit hoher Dichte an Generation Z oder Millennials | Kurzfristig (≤ 2 Jahre) |

| Kassenbondaten ermöglichen SKU-basierte Prämien | +1.0% | Nationale Programme, frühe Gewinne in den Vereinigten Staaten, dem Vereinigten Königreich und Benelux | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cookieloser Wandel treibt First-Party-Kundenbindungsinfrastruktur voran

Einschränkungen auf Browser-Ebene und datenschutzorientierte Änderungen beschleunigen den Schwenk zu eingewilligten First-Party-Daten, die Kundenbindungsprogramme strukturell in der Lage sind, kanalübergreifend zu erfassen und zu aktivieren. Der Markt für Next Generation Customer Loyalty verlagert sich von gemieteter Zielgruppensichtbarkeit hin zu eigenen Identitätsgraphen, die aus Transaktionshistorien, deklarierten Präferenzen und verifizierten Engagement-Signalen unter klaren Einwilligungsabläufen aufgebaut werden. Da Marken die Kundenidentität innerhalb kundenbindungsgeführter Ökosysteme konsolidieren, verbessert sich die Aktivierungsqualität und ermöglicht präzise Angebotsentscheidungen, die an messbare Ergebnisse geknüpft sind, anstatt an abgeleitete Browser-Absichten[1]Adobe, "Einführung von Adobe Journey Optimizer Loyalty," Adobe Business Blog, adobe.com. Dieselbe Verschiebung hebt Kundenbindung von einem Werbehebel zur zentralen Dateninfrastruktur, die Profil-, Ereignis- und Journey-Daten mit Echtzeit-Omnichannel-Orchestrierung integriert. Diese strukturelle Neuausrichtung ist zentral für den Markt für Next Generation Customer Loyalty, da sie die Abhängigkeit von Drittanbietersignalen reduziert und durch einwilligungsbasierten Werteaustausch im großen Maßstab Verteidigungsfähigkeit aufbaut.

KI-gestützte Echtzeit-Angebotsentscheidung skaliert Personalisierung

KI-first-Orchestrierung verlagert Kundenbindung von periodischen Kampagnen hin zu kontinuierlichen, signalgesteuerten Entscheidungen, die Inhalte, Angebote und Stufen in Echtzeit über Kanäle hinweg anpassen. Plattformen betten agentische Fähigkeiten ein, die Kundenbindungssignale analysieren, gefährdete Mitglieder kennzeichnen und gezielte Bindungstaktiken vorschlagen, die die Zeit bis zur Wirkung beschleunigen und den manuellen Aufwand reduzieren. Einzelhandelsbetreiber und Marken mit mehreren Standorten schichten Entscheidungsfindung mit Erkenntnissen, Strategie und Aktivierungswerkzeugen, sodass Teams die Leistung in natürlicher Sprache abfragen, Angebote zusammenstellen und Ergebnisse schnell testen können. Dieser Ansatz unterstützt den Markt für Next Generation Customer Loyalty, indem er Identität, Neigung und Budgetlogik vereint, um Eins-zu-Eins-Erlebnisse mit geschlossener Zuordnung über Web, App und Geschäft zu liefern. Da die Entscheidungsfindung komponierbar und API-first wird, können Marken die Personalisierung ohne monolithische Upgrades skalieren und gleichzeitig die Governance über Verbraucher-Touchpoints hinweg aufrechterhalten.

Digitale Wallet-Pässe schaffen App-freies, dauerhaftes Engagement

Apple Wallet und Google Pay ermöglichen App-freie Kundenbindung mit Pässen, die in Echtzeit aktualisiert werden und Benachrichtigungen auf dem Gerät anzeigen, im Einklang mit klaren Plattformrichtlinien[2]Google, "Google Wallet API, Häufig gestellte Fragen zu Kundenkarten," Google für Entwickler, developers.google.com. Programmbetreiber können Registrierung, Guthaben und Angebote direkt in mobile Wallets bereitstellen und NFC-, QR- oder Barcode-Validierung nutzen, ohne native App-Downloads oder Anmeldungen am Point of Sale zu erfordern. Ratenlimits und Inhaltsrichtlinien regeln Leistung und Branding, sodass Hochvolumen-Deployments eine Architektur erfordern, die API-Schwellenwerte und Bilddarstellungsregeln für Zuverlässigkeit und Compliance respektiert. Diese Engagement-Schicht stärkt den Markt für Next Generation Customer Loyalty, indem sie Reibung reduziert, die Sichtbarkeit von Nachrichten erhöht und Omnichannel-Einlösung mit minimalem Schulungsaufwand für Mitarbeiter unterstützt. Da Wallet-native Erlebnisse Apps, SMS und E-Mail ergänzen, gewinnen Marken Multi-Kanal-Optionalität und schützen Programme vor Verschiebungen in einzelnen Plattformrichtlinien.

Koalitionspartnerschaften erweitern die Reichweite und senken Akquisitionskosten

Einheitliche oder bilaterale Programme, die Währungen über Fluggesellschaften, Kraftstoff und Einzelhandel hinweg verknüpfen, erweitern Sammel- und Einlöseoptionen, bauen tägliche Relevanz auf und schaffen kanalübergreifende Daten unter geregelten Vereinbarungen. Reise- und Kraftstoffpartnerschaften, die 2026 eingeführt werden, zeigen, wie Mitglieder Konten verknüpfen, um mehr an der Zapfsäule zu sammeln und Punkte in Reisewert umzuwandeln, was Engagement-Vorteile für beide Marken schafft[3]WestJet, "WestJet und Petro-Canada verbinden die Straße mit der Startbahn," WestJet Medienraum, westjet.mediaroom.com. Gastgewerbenetzwerke fügen Bank- und Einzelhandelspartner hinzu, damit Mitglieder Punkte bei alltäglichen Einkäufen nutzen und sammeln können, was Kundenbindung als Lifestyle-Dienstprogramm über Kerndienstleistungen hinaus positioniert. Diese Partnerschaften unterstützen den Markt für Next Generation Customer Loyalty, indem sie die Häufigkeit erhöhen, Akquisitionskosten durch gemeinsame Identität senken und händlerfinanzierte Prämien mit klarerer Zuordnung ermöglichen. Die Koalitionsausführung profitiert auch von standardisiertem Datenaustausch und klaren rechtlichen Rahmenbedingungen, die den Datenschutz schützen und gleichzeitig erkenntnisgesteuerte Personalisierung über teilnehmende Marken hinweg ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutz-Compliance-Belastungen | -2.5% | Europa, Nordamerika und aufkommend in Asien-Pazifik oder Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung von Legacy-Kassensystemen und IT | -1.8% | Global, akut in reifen Märkten mit Legacy-Stacks | Mittelfristig (2–4 Jahre) |

| Druck durch Bilanzierung von Kundenbindungsverbindlichkeiten nimmt zu | -1.2% | Märkte mit strenger IFRS 15- oder ASC 606-Durchsetzung | Langfristig (≥ 4 Jahre) |

| Volatilitätsrisiken durch Wallet-Plattformrichtlinien | -0.8% | Global, mit regionalen Unterschieden bei der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz-Compliance-Belastungen schränken Experimente ein

Regulatorische Anforderungen in verschiedenen Rechtsordnungen verschärfen Einwilligungsstandards und schränken die Wiederverwendung von Daten ein, was den operativen Aufwand für Kundenbindungsteams erhöht und robustes Einwilligungsmanagement sowie Prüfbarkeit im großen Maßstab erfordert. Marken passen das Programmdesign an, um Datensparsamkeit und klare Offenlegungen sicherzustellen, während sie technische Verknüpfungen zwischen Kundenbindungsidentitäten und Kundendatenplattformen herstellen, um ein konsistentes Rechtemanagement über Kanäle hinweg zu gewährleisten. Der Markt für Next Generation Customer Loyalty reagiert mit datenschutzorientierten Architekturen, die sensible Attribute trennen und Mitgliederentscheidungen für transparente Berichterstattung und Durchsetzungsbereitschaft protokollieren. Betreiber, die den Werteaustausch mit transparenten Datenschutzkontrollen in Einklang bringen, verzeichnen stärkeres Vertrauen und stärkere Beteiligung, insbesondere wenn Programme die Einlösung einfach gestalten und erklären, wie Daten relevante Vorteile ermöglichen. Dieses Umfeld priorisiert disziplinierte Governance und Dokumentation ohne Einbußen bei der Agilität, sodass Teams Plattformfähigkeiten betonen, die Präferenz, Identität und Einwilligung im Kern vereinen.

Fragmentierung von Legacy-Kassensystemen und IT verzögert Echtzeit-Personalisierung

Viele Einzelhändler und Marken mit mehreren Standorten betreiben Legacy-Kassensysteme und Middleware, die nicht für Event-Streaming ausgelegt sind, was Echtzeit-Guthabenaktualisierungen und die Ausführung von Angeboten an der Kasse erschwert. Der Modernisierungspfad betont schrittweise Einführungen und API-first-Kundenbindungsmaschinen, die mit aktuellen Stacks koexistieren können und gleichzeitig sofortiges Sammeln, Einlösen und Berechtigungsprüfungen schrittweise ermöglichen. Der Markt für Next Generation Customer Loyalty bevorzugt daher komponierbare Architekturen, die sich sauber in Zahlungs-, CRM- und E-Commerce-Systeme integrieren, sodass Betreiber fehleranfällige Batch-Jobs vermeiden und die kundenseitige Latenz reduzieren können. Kundenbindungsteams stärken auch die Ausführung im Geschäft mit Wallet-nativen Erlebnissen, die minimale Kassiererintervention erfordern und auch bei geringer App-Nutzung funktionieren können. Mit verbesserter Integrationsqualität erschließen Marken zuverlässige Einlösung, stärkere Zufriedenheit und bessere Zuordnung über Online- und Offline-Journeys hinweg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU gewinnen an Boden, da Cloud-Plattformen den Zugang demokratisieren

Großunternehmen hielten im Jahr 2025 einen Anteil von 33,74 % am Markt für Next Generation Customer Loyalty, was ihre Fähigkeit widerspiegelt, unternehmensweite Plattformen zu finanzieren, Identität zu vereinen und KI-gesteuerte Personalisierung über Kanäle hinweg zu skalieren. Banken erweitern die Berechtigung und abgestufte Vorteile, um Vorrangigkeit über Girokonten, Kredite, Darlehen und Investitionen hinweg zu fördern, wie bei der Einführung von BofA Rewards zu sehen ist, die die Registrierung auf jeden Kunden mit einem aktiven Girokonto ausweitet und nach Stufe kalibrierte Vorteile einführt[4]Bank of America, "Neues BofA Rewards-Programm erreicht Millionen weiterer Kunden," Bank of America Newsroom, newsroom.bankofamerica.com. Dieses institutionelle Modell nutzt eingebettete Finanzdienstleistungen, Identitätsschutz und Lifestyle-Angebote, um das Engagement durch alltägliche Bedürfnisse zu vertiefen, die über Einzelproduktanreize hinausgehen. Unternehmensbetreiber fügen auch Kanalbreite mit Wallet-Pässen und agentischer Entscheidungsfindung hinzu, um zeitnahe, personalisierte Anreize im großen Maßstab zu orchestrieren. Da diese Fähigkeiten konvergieren, stärkt der Markt für Next Generation Customer Loyalty die Kundenbindung als Teil der Finanzplanung, der Cross-Selling-Strategie und der Betriebsmodell-Disziplin, anstatt sie als reinen Marketingaufwand zu behandeln.

KMU, unterstützt durch Cloud-native Plattformen und modulare Preisgestaltung, expandieren schnell, da die Hürden für das Design von Echtzeit-Kundenbindungserlebnissen weiter sinken. Die Branche für Next Generation Customer Loyalty liefert KMU-gerechte Integrationen, die Schaufenster, Point of Sale und Messaging in kohärente Workflows verbinden und die Zeit bis zur Wertschöpfung für kleinere Teams mit begrenzter Engineering-Kapazität verkürzen. Wallet-native Fähigkeiten ermöglichen es KMU, Registrierung, Guthaben und Angebote ohne vollständige App-Entwicklung bereitzustellen, während agentische Tools den manuellen Kampagnenaufwand durch plattforminterne Anleitung reduzieren. Wenn diese KMU skalieren, übernehmen sie auch Kassenbond-Upload-Funktionen, um Online- und In-Store-Kaufnachweise zu überbrücken und SKU-basierte Validierung ohne komplexe Kassensystemänderungen zu ermöglichen. Im Laufe der Zeit unterstützt diese Demokratisierung den Wettbewerbsvielfalt innerhalb des Marktes für Next Generation Customer Loyalty, mit einem langen Schwanz von Marken, die relevante Vorteile und geregelte Personalisierung finanzieren können.

Nach Endnutzerbranche: Einzelhandel dominiert den Anteil; BFSI führt das Wachstum mit eingebetteten Finanzdienstleistungen an

Einzelhandel und E-Commerce entfielen im Jahr 2025 auf einen Anteil von 31,38 %, da Kundenbindung zur Grundlage für Wiederholungskäufe, Cross-Basket-Upselling und filialidentifizierte Verkaufsleistung wurde. Führende Einzelhändler integrieren Kundenbindungsregistrierung, Mitgliederpreise, Bezahlen mit Punkten und Kontoverwaltung über Web, App und Point of Sale, um Reibung zu reduzieren und sofortigen Mehrwert zu liefern. Betreiber verbinden auch Programmdaten mit Retail Media, um den Kreislauf zwischen Exposition, Konversion und Inkrementalität zu schließen, was Budgetargumente für Eins-zu-Eins-Angebote stärkt. Mobile Wallet-Pässe verstärken die Mitgliedererkennung und gutscheinlose Einlösung durch Benachrichtigungslieferung und Kassenvalidierung und helfen Mitarbeitern, Mitglieder in Hochvolumen-Umgebungen konsistent zu bedienen. Da Einzelhandels-Journeys Geschäft und Digital überbrücken, verankert der Markt für Next Generation Customer Loyalty Identität, Vorteile und Angebote als Teil des Kerneinzelhandelsbetriebs und nicht als Sidecar-Marketinginitiativen.

BFSI ist das am schnellsten wachsende Endnutzersegment und wird voraussichtlich mit einer CAGR von 22,35 % bis 2031 expandieren, da Banken Kundenbindung über Zahlungen und alltägliche Finanzen hinweg einbetten. Neue Programme wie BofA Rewards und PNC TotalRewards kombinieren Kreditkarten-Prämienbonus, höhere Sparraten und beziehungsbasierte Vorteile, um einen ganzheitlichen Mehrwert zu schaffen, der den Status des primären Kontos stärkt. Das abgestufte Modell von PNC mit einem nationalen Rollout im Jahr 2026 demonstriert das Ausmaß beziehungsverknüpfter Vergünstigungen, bei denen die Registrierung automatisch auf Basis von Guthaben erfolgt und Vorteile von Darlehen bis zu Servicestufen reichen, wodurch Bindung und Cross-Selling gestärkt werden. Zahlungsverknüpfte Kundenbindung erstreckt sich auch auf Partnerökosysteme, da Finanzinstitute Co-Branded-Engagement und händlerfinanzierte Prämien in den Bereichen Fitness, Einzelhandel und Reisen ermöglichen. Diese Entwicklung stärkt die Branche für Next Generation Customer Loyalty, da Zahlungen, Commerce Media und Identität für die Omnichannel-Aktivierung konvergieren.

Nach Engagement-Kanal: Mobile Apps dominieren; Soziale Netzwerke und Messaging-Kanäle steigen stark an

Mobile Anwendungen hielten im Jahr 2025 einen Anteil von 43,44 %, was die Kundenpräferenz für einheitliche Erlebnisse widerspiegelt, die Sammeln, Einlösen und Hilfe in einer einzigen Oberfläche über Web-zu-App-Journeys hinweg integrieren. Viele Programme nutzen Wallet-native Pässe als Hilfskanal, um Download-Reibung zu reduzieren, die Sichtbarkeit von Benachrichtigungen zu verbessern und Registrierung und Guthaben einem breiteren Publikum bereitzustellen. Da Wallet-APIs Ratenlimits pro Sekunde durchsetzen, gestalten Betreiber Ereignisabläufe, die Aktualisierungen mit niedrigerer Priorität in Warteschlangen stellen oder bündeln, um die Reaktionsfähigkeit während Spitzenzeiten zu erhalten, was das Mitgliedervertrauen bei Kampagnen mit hohem Datenverkehr stabilisiert. Im gesamten Markt für Next Generation Customer Loyalty ergänzen sich App- und Wallet-Strategien gegenseitig, um die Reichweite zu erweitern und eine Echtzeit-Angebotsausführung sicherzustellen, die die Kundenerwartungen an der Kasse und in digitalen Kanälen erfüllt. Dieser hybride Ansatz unterstützt vorhersehbare Einlösung, stärkere Konversion und dauerhafte Mitgliederzufriedenheit.

Soziale Netzwerke und Messaging-Kanäle werden voraussichtlich am schnellsten mit einer CAGR von 16,33 % bis 2031 wachsen, und die Marktgröße für Next Generation Customer Loyalty für diesen Kanal wird voraussichtlich in diesem Tempo expandieren, da konversationelle Schnittstellen Mitgliedern helfen, Guthaben, Erinnerungen und Anreize zu erhalten, ohne den Kontext zu wechseln. Teams betten Kundenbindung in Messaging-Workflows ein, um zeitnahe, standortbewusste Vergünstigungen anzuzeigen und mit E-Mail und Push zu koordinieren, während Einwilligungs- und Häufigkeitskontrollen respektiert werden. Auf Filialebene können Mitarbeiter Mitglieder über Telefonnummer, QR-Code oder Wallet-Pass-Validierung erkennen, was die Registrierungsreibung reduziert und den Liniengeschwindigkeitsservice in Stoßzeiten unterstützt. Da diese Kanäle reifen, schließen Marken den Kreislauf von der Konversation zur Konversion mit Echtzeit-Berechtigungsprüfungen und automatischer Prämienanwendung, die für KMU und Unternehmen gleichermaßen einfacher zu übernehmen sind. Die kumulative Wirkung stärkt den Markt für Next Generation Customer Loyalty durch Ausgleich der Kanalvielfalt mit konsistenter Identität und schneller Angebotserfüllung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,35 % des Marktanteils für Next Generation Customer Loyalty, unterstützt durch hohe digitale Akzeptanz, Omnichannel-Reife und eine wachsende Reihe von KI-first-Kundenbindungsorchestrierungstools. Plattformen führen 2026 eingebettete Agenten ein, die Signale analysieren, Risiken aufzeigen und Bindungsmaßnahmen empfehlen, um die Geschwindigkeit und Präzision der Personalisierung zu verbessern. Neue Bankprogramme erweitern die Berechtigung und vereinen Vorteile über Karten, Einlagen, Ersparnisse und Darlehen hinweg, stärken die Kundenprimärität und unterstreichen die Rolle der Kundenbindung in der Tiefe finanzieller Beziehungen. Der nationale Rollout-Ansatz von PNC zeigt, wie Beziehungsmetriken automatische Stufeneinteilung und Servicedifferenzierung auslösen, die über Märkte hinweg skaliert. Nordamerikanische Betreiber setzen auch auf Wallet-native Kanäle, um App-freie Registrierung und Einlösung mit richtliniengesteuerten Benachrichtigungen bereitzustellen, die Mitglieder zuverlässig im großen Maßstab erreichen. Koalitionen und verknüpfte Programme expandieren in Kanada, wo Branchenverbände die Vorteile des markenübergreifenden Werteaustauschs für Häufigkeit und Ausgabenkonsolidierung hervorheben.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 11,64 % bis 2031 sein, was die Mobile-first-Akzeptanz und eine starke Grundlage für Super-App- und Wallet-verknüpfte Kundenbindung widerspiegelt. Finanzdienstleistungs- und Reiseallianzen verbinden Banken und Gastgewerbe, um duales Sammeln und Einlösen zu ermöglichen, das zu häufigen Reisekorridoren zwischen Großstädten passt. Da Bankpartner die Programmrelevanz auf alltägliche Ausgaben ausweiten, gewinnen Gastgewerbenetze mehr Top-of-Funnel-Möglichkeiten, während Kartenaussteller das Engagement durch Lifestyle-Prämien vertiefen. Wallet-Pässe und leichtgewichtige Validierungsmethoden sind gut geeignet für städtische Dichte und Filialnetzwerkkomplexität und ermöglichen konsistente Erkennung und schnellere Einlösung ohne App-Installationen. Diese Grundlage unterstützt den Markt für Next Generation Customer Loyalty, da Marken in Asien-Pazifik Wachstum mit Compliance in Einklang bringen und kanalübergreifende Händlerengagement-Modelle ausbauen.

Europa kombiniert fortschrittliche Analysefähigkeiten mit hochstandard-Einwilligungs-Governance und belohnt transparenten Werteaustausch und stärkere Mitgliederbeteiligung. Einzelhandelsprogramme arbeiten mit KI-first-Orchestrierungstools zusammen, um die Personalisierung für Dutzende von Millionen Haushalten zu vertiefen und die Experimentierung mit Inhalten und Angeboten im großen Maßstab zu beschleunigen. Wallet-native Technologie verbessert weiterhin das In-Store-Erlebnis, indem sie Reibung reduziert und schnelle Registrierung und Guthabenaktualisierungen ermöglicht. Dennoch erfordert sie Aufmerksamkeit für Plattformlimits und Bildrichtlinien, um die Leistung bei Spitzennutzung zu schützen. Im Nahen Osten und Afrika ermöglichen neue Gastgewerbepartnerschaften mit führenden Banken die Punktekonvertierung und erweitern Einlöseoptionen, die mit regionalen Reise- und Einzelhandelsmustern resonieren. Da diese Regionen digitale Zahlungen ausbauen und Identität über Kanäle hinweg vereinen, baut der Markt für Next Generation Customer Loyalty eine diversifizierte Basis für Omnichannel-Programme auf, die flexibel, compliant und skalierbar sind.

Wettbewerbslandschaft

Der Markt für Next Generation Customer Loyalty zeigt eine moderate Konzentration mit zunehmendem Wettbewerb zwischen Unternehmens-CX-Suiten, spezialisierten Kundenbindungsplattformen und auf KMU ausgerichteten SaaS-Anbietern. Unternehmens-CX-Suiten betten jetzt Kundenbindungsorchestrierung in Journey-Plattformen ein und statten Marken mit Agenten aus, die Signale analysieren und Bindungsmaßnahmen vorschlagen, um messbare Ergebnisse zu beschleunigen. Spezialisierte Anbieter differenzieren sich weiterhin durch komponierbare, API-first-Architekturen, die sich in Echtzeit-CDPs und Point of Sale für sofortige Anreize und granulare Governance einfügen. Auf KMU ausgerichtete Plattformen betonen Geschwindigkeit bis zur Wertschöpfung mit Wallet-nativen Pässen, Kassenbondvalidierung und Nachrichtenkanal-Integrationen, die den Engineering-Aufwand reduzieren und die Bereitstellung beschleunigen. Diese Schichtung unterstreicht den strategischen Wandel von einmaligen Aktionen hin zu einheitlichen Datenbeständen, die Merchandising, Finanzen und Betrieb informieren.

Strategiemuster heben drei Vektoren hervor. Erstens verlagert sich KI-Befähigung von Analysen zur Orchestrierung, wobei eingebettete Agenten, Erkenntnisdarstellung und Echtzeit-Angebotsgeneratoren jetzt in Produktionsplattformen ausgeliefert werden, um Eins-zu-Eins-Erlebnisse zu skalieren. Zweitens gewinnen Koalitions- und Partnerökosysteme an Dynamik, da markenübergreifende Programme die Relevanz in alltägliche Kategorien ausdehnen und Währungen über Fluggesellschaften, Kraftstoff, Einzelhandel und Gastgewerbe hinweg verknüpfen. Drittens wird Wallet-natives Engagement zu einem dauerhaften Komplement zu Apps und Web und fügt dauerhaft verfügbare Oberflächen mit klarer Plattform-Governance für Geschwindigkeit und Zuverlässigkeit an der Kasse hinzu. Zusammen stärken diese Schritte den Markt für Next Generation Customer Loyalty als Konvergenzpunkt für Identität, Zahlungen und Angebotslogik mit geschlossener Zuordnung.

Disruptoren und etablierte Anbieter wetteifern gleichermaßen darum, Komponierbarkeit zu operationalisieren. Echtzeit-Anreizmaschinen integrieren sich direkt in Journey-Plattformen und CDPs und ermöglichen ereignisgesteuerte Prämien und Omnichannel-Konsistenz mit zentralisierter Governance. Kassenbond-Scan- und Upload-Funktionen demokratisieren SKU-basierte Prämien für Marken, die den Point of Sale nicht besitzen, was die Reichweite der Kundenbindung auf Sektoren ausweitet, die über Drittanbieter-Einzelhändler verkaufen. Spezialisierte Vermarkter verbinden auch Kundenbindung und händlerfinanzierte Prämien in einheitliche Intelligence-Schichten, die Off-Plattform-Ausgaben monetarisieren und finanzierte Anreize ohne Margenrabatte ausweiten. Da diese Elemente reifen, richtet der Markt für Next Generation Customer Loyalty Technologieinvestitionen auf messbare Ergebnisse und Compliance-by-Design-Betrieb aus.

Marktführer in der Branche für Next Generation Customer Loyalty

Salesforce Inc.

Oracle Corp. (CrowdTwist)

Comarch SA

Capillary Technologies

Epsilon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Adobe lancierte Adobe Journey Optimizer Loyalty, eine KI-first-Kundenbindungsorchestrierungsanwendung, die statische Kundenbindungsprogramme in lebendige Systeme mit agentengesteuerten Erkenntnissen, einheitlichen Daten und kanalübergreifender Aktivierung transformiert.

- April 2026: Tesco und Adobe gingen eine strategische KI-Partnerschaft ein, um Erlebnisse zu personalisieren und die Kundenbindung für über 24 Millionen Clubcard-Haushalte zu belohnen, einschließlich eines Innovationslabors für skalierte Experimente.

- April 2026: WestJet und Petro-Canada kündigten eine Kundenbindungspartnerschaft an, die verknüpfte Konten für programmübergreifendes Sammeln und Einlösen in den Kategorien Reisen und Kraftstoff ermöglicht.

- März 2026: PAR Technology lancierte PAR Retail Drive AI, eine Intelligence-Schicht für Convenience- und Kraftstoffeinzelhändler, die Echtzeit-Erkenntnisse, agentische Automatisierung und Multi-Agenten-Strategieplanung bietet.

Globaler Berichtsumfang für den Markt für Next Generation Customer Loyalty

Der Markt für Next Generation Customer Loyalty bezieht sich auf die Branche fortschrittlicher Kundenbindungslösungen, die digitale Plattformen, Datenanalyse, KI, Personalisierung und Omnichannel-Prämienprogramme nutzen, um Unternehmen dabei zu helfen, Kundenbindung, Engagement und Lifetime Value zu steigern.

Der Bericht zum Markt für Next Generation Customer Loyalty ist segmentiert nach Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Einzelhandel & E-Commerce, BFSI, Reise & Gastgewerbe, Telekommunikation, Gesundheitswesen, Medien & Unterhaltung, Energie & Versorgungsunternehmen, FMCG & CPG), Engagement-Kanal (Mobile Anwendung, Web & E-Mail, Point of Sale, Soziale Netzwerke und Messaging) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten & Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelhandel & E-Commerce |

| BFSI |

| Reise & Gastgewerbe |

| Telekommunikation |

| Gesundheitswesen |

| Medien & Unterhaltung |

| Energie & Versorgungsunternehmen |

| FMCG & CPG |

| Mobile Anwendung |

| Web & E-Mail |

| Point of Sale |

| Soziale Netzwerke und Messaging |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux (Belgien, Niederlande, Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Einzelhandel & E-Commerce | |

| BFSI | ||

| Reise & Gastgewerbe | ||

| Telekommunikation | ||

| Gesundheitswesen | ||

| Medien & Unterhaltung | ||

| Energie & Versorgungsunternehmen | ||

| FMCG & CPG | ||

| Nach Engagement-Kanal | Mobile Anwendung | |

| Web & E-Mail | ||

| Point of Sale | ||

| Soziale Netzwerke und Messaging | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux (Belgien, Niederlande, Luxemburg) | ||

| Nordics (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Next Generation Customer Loyalty und wie sind die Wachstumsaussichten?

Die Marktgröße für Next Generation Customer Loyalty betrug im Jahr 2025 12,32 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 12,37 % während 2026–2031 einen Wert von 24,80 Milliarden USD erreichen.

Welche Engagement-Kanäle führen und wachsen in diesem Bereich am schnellsten?

Mobile Anwendungen führten im Jahr 2025 mit einem Anteil von 43,44 %, während Soziale Netzwerke und Messaging-Kanäle voraussichtlich am schnellsten mit einer CAGR von 16,33 % bis 2031 wachsen werden.

Welche Kundensegmente sind nach Unternehmensgröße am einflussreichsten?

Einzelhandel und E-Commerce hielten im Jahr 2025 einen Anteil von 31,38 %, während BFSI voraussichtlich das schnellste Wachstum mit einer CAGR von 22,35 % bis 2031 auf der Grundlage beziehungsgeführter und zahlungsverknüpfter Programme verzeichnen wird.

Welche Region führt und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,35 %, und Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 11,64 % bis 2031 sein.

Welche Fähigkeiten differenzieren Plattformen im Jahr 2026?

KI-first-Orchestrierung, Wallet-natives Engagement und komponierbare Integrationen mit CDPs und Point of Sale für Echtzeit-Anreize sind die deutlichsten Differenzierungsmerkmale, die in Produktionsplattformen ausgeliefert werden.

Seite zuletzt aktualisiert am: