Größe und Marktanteil des neuseeländischen Kundendatenplattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

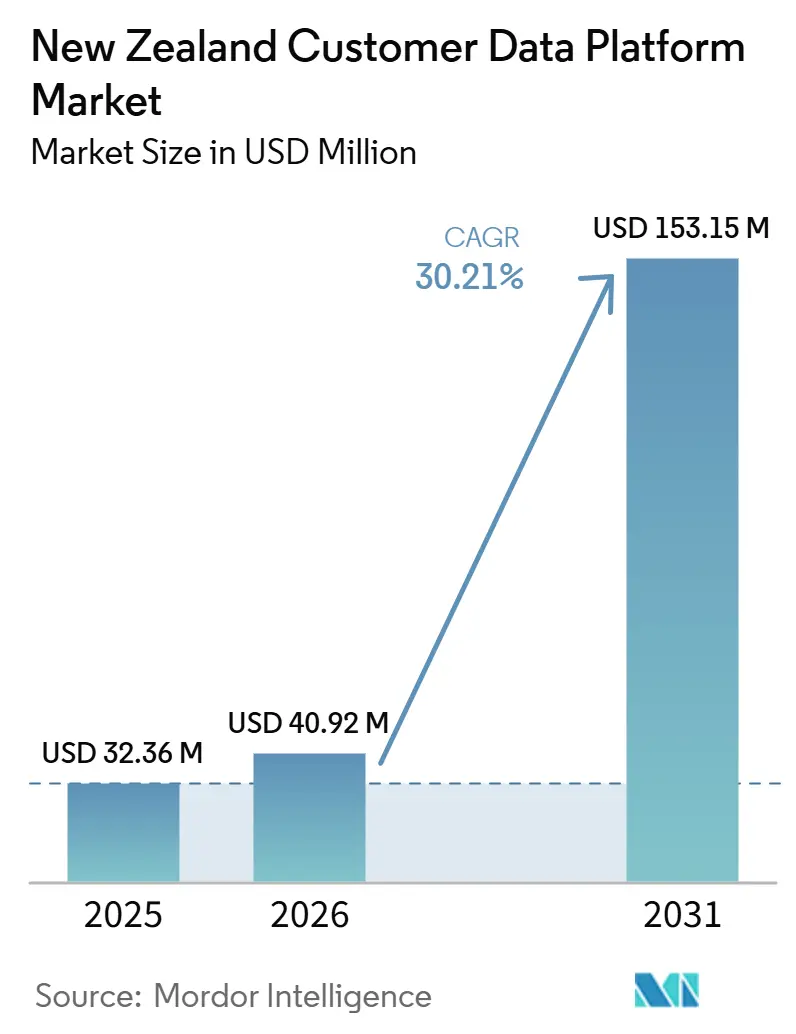

| Marktgröße im Basisjahr (2025) | 32.36 Millionen US-Dollar |

| Marktgröße (2026) | 40.92 Millionen US-Dollar |

| Marktgröße (2031) | 153.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.21% CAGR |

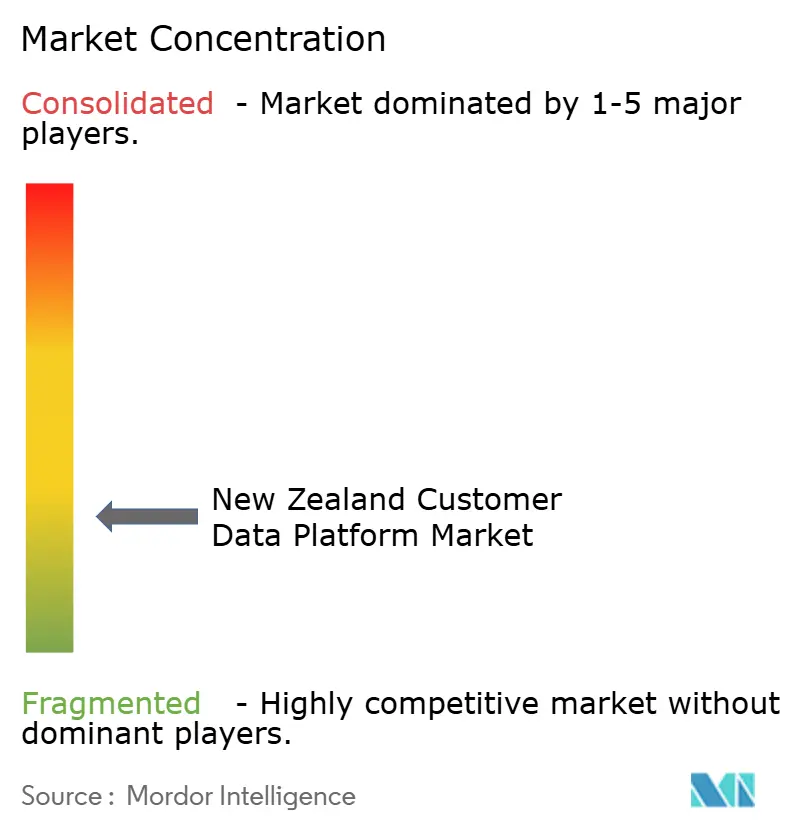

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Kundendatenplattform-Marktes von Mordor Intelligence

Die Größe des neuseeländischen Kundendatenplattform-Marktes wurde im Jahr 2025 auf 32,36 Millionen USD geschätzt und soll bis 2031 auf 153,15 Millionen USD anwachsen, mit einer CAGR von 30,21 % von 2026 bis 2031. Der neuseeländische Kundendatenplattform-Markt expandiert, da Unternehmen von fragmentierten Datensätzen zu einheitlichen, einwilligungsbewussten Kundenprofilen übergehen, die die Aktivierung in Marketing-, Service- und Analyse-Workflows unterstützen können. Regulatorische Veränderungen erhöhen zudem die Bedeutung interoperabler und nachverfolgbarer Kundendatenverwaltung, insbesondere in Sektoren, in denen Datenaustausch, Einwilligungsmanagement und Prüfungsbereitschaft nun Beschaffungsentscheidungen beeinflussen. Die Nachfrage wird weiterhin durch die konzentrierte Einzelhandels-, Medien- und Finanzdienstleistungsbasis des Landes gestützt, in der eine kleinere Anzahl großer Dateninhaber schneller bei Zusammenarbeit, Messung und Identitätsabgleich voranschreiten kann, sobald die richtige Plattform vorhanden ist. Der Wettbewerb unter Anbietern wird zunehmend durch KI-Funktionalität, Cloud-Kompatibilität und die Fähigkeit geprägt, in Warehouse-, Anwendungs- und Kanalumgebungen zu arbeiten, ohne erhebliche Duplizierung oder Governance-Aufwand hinzuzufügen. Dies lässt die größte Chance bei Lösungen, die die Aktivierung vereinfachen, Integrationsreibung reduzieren und sowohl großen Unternehmen als auch kleineren Firmen helfen, rohe Kundendaten in messbare kommerzielle Nutzung zu überführen.

Wichtigste Erkenntnisse des Berichts

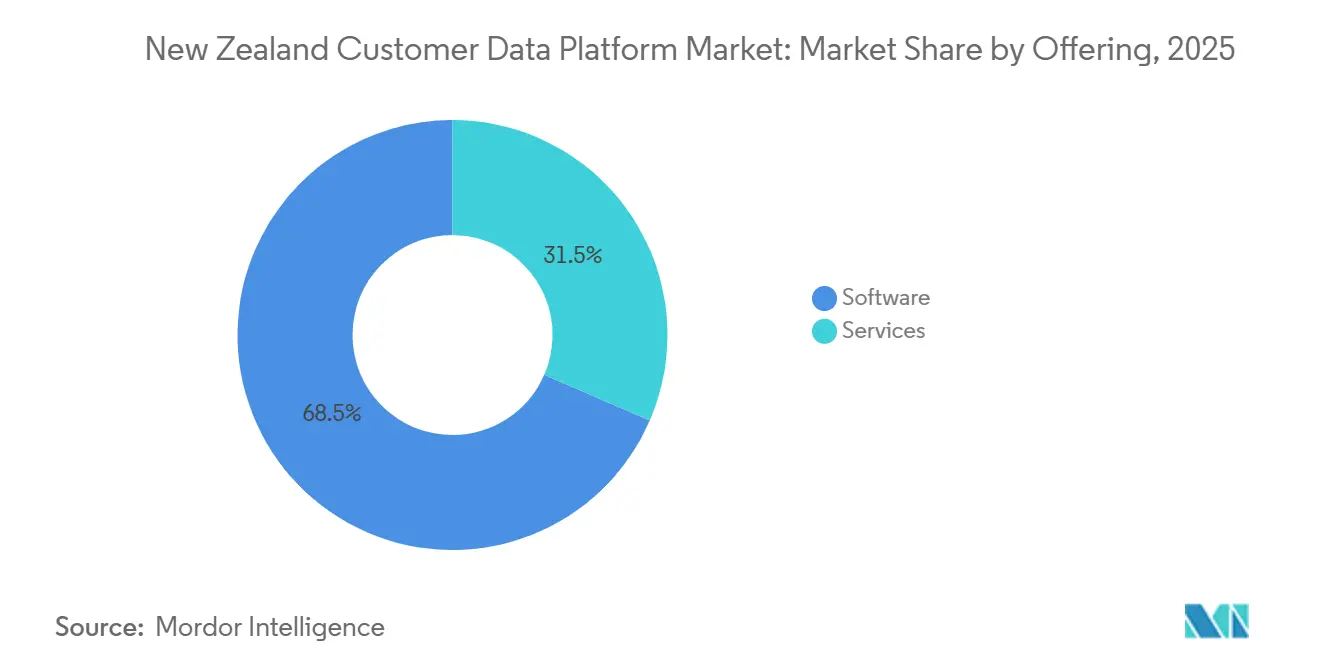

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 68,49 % am neuseeländischen Kundendatenplattform-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 33,09 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 71,22 % am neuseeländischen Kundendatenplattform-Markt auf die Cloud, und es wird erwartet, dass dieser Anteil bis 2031 mit einer CAGR von 32,40 % wächst.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,14 % am neuseeländischen Kundendatenplattform-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 32,76 % wachsen werden.

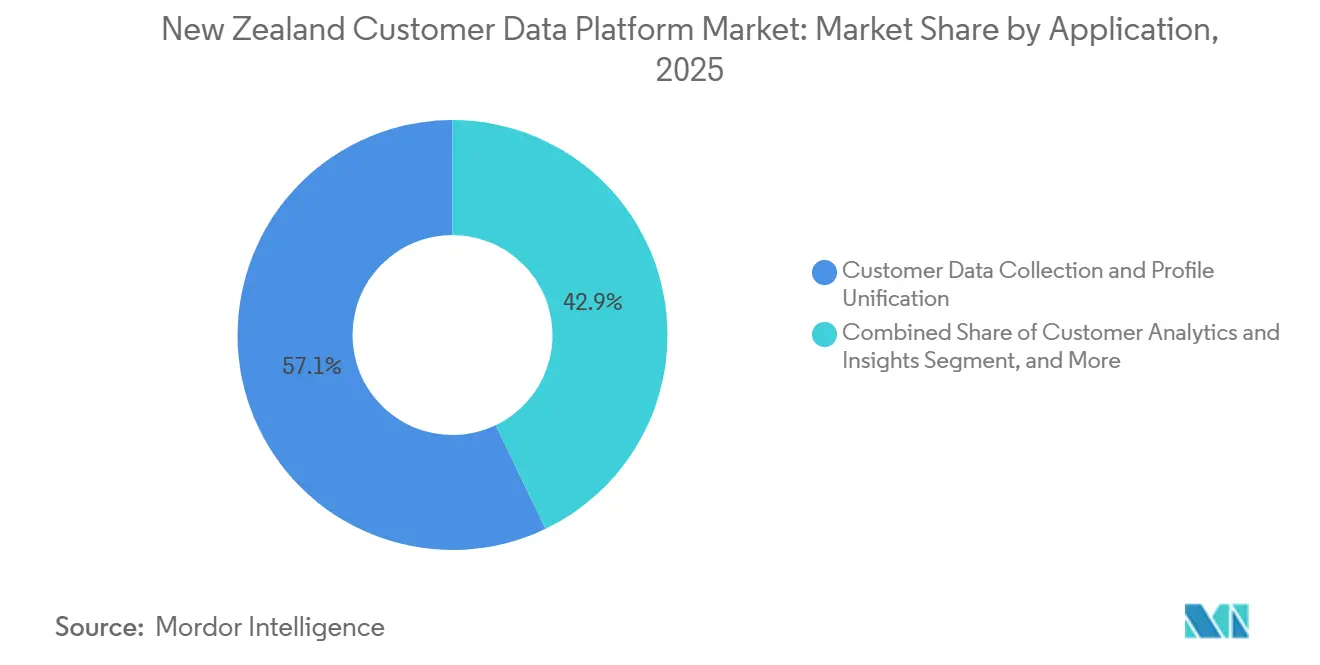

- Nach Anwendung entfielen im Jahr 2025 57,12 % des Marktanteils auf Kundendatenerfassung und Profilvereinheitlichung, während Zielgruppensegmentierung und Personalisierung bis 2031 voraussichtlich mit einer CAGR von 31,98 % wachsen werden.

- Nach Endnutzerbranche hielt der Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 28,44 % am neuseeländischen Kundendatenplattform-Markt, während Banking, Finanzdienstleistungen und Versicherungen bis 2031 voraussichtlich mit einer CAGR von 31,67 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im neuseeländischen Kundendatenplattform-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an einheitlichen Kundenprofilen | +7.5% | National, mit frühen Gewinnen in den Geschäftszentren Auckland und Wellington | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierten Kundenerlebnissen | +6.8% | National, am stärksten im einzelhandelsintensiven Auckland und Hamilton | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von First-Party-Datenstrategien | +5.2% | National, mit APAC-Übertragungseffekten aus gemeinsamen australischen und neuseeländischen CDP-Implementierungen | Mittelfristig (2–4 Jahre) |

| Durch künstliche Intelligenz und maschinelles Lernen ermöglichte Kundenaktivierung | +4.5% | National, mit frühen Adoptionsgewinnen in BFSI und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Warehouse-native Datenaktivierung und Reverse-ETL-Adoption | +3.2% | National, angeführt von der Snowflake- und Databricks-Nutzerbasis | Mittelfristig (2–4 Jahre) |

| Echtzeit-Identitätsauflösung für kontinuierliches Engagement | +2.8% | National, konzentriert auf Omnichannel-Einzelhandel und Mediensektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an einheitlichen Kundenprofilen

Der neuseeländische Kundendatenplattform-Markt wird zunächst durch den einfachen Bedarf angetrieben, verstreute Kundendatensätze in einem einzigen nutzbaren Profil über Filialen, Apps, Web-Journeys, Treueprogramme und Servicekanäle hinweg zu konsolidieren. Viele Unternehmen sammeln bereits genug Daten, um die Ansprache zu personalisieren, aber getrennte Systeme verhindern nach wie vor, dass sie denselben Kunden über Geschäftsbereiche und Touchpoints hinweg erkennen. Motorcorp Distributors Limited nutzte Salesforce Data Cloud, um Kunden- und Fahrzeugdaten aus mehreren globalen und lokalen Systemen zu vereinheitlichen, was zeigt, dass selbst ein fokussierter Geschäftsfall von der Profilzusammenführung abhängen kann, bevor die nachgelagerte Aktivierung beginnt. Der kommerzielle Wert eines einheitlichen Profils steigt auch, weil Segmentierung, Messung, Attribution und Unterdrückungsregeln effektiver funktionieren, sobald das Profil stabil und aktuell ist. Amperitys Einführung seines Customer Data Agent im Januar 2026 spiegelte ebenfalls diesen Wandel von passiver Datenspeicherung hin zur aktiven Nutzung identitätsaufgelöster Daten in Live-Segmenten und Journeys wider. Da immer mehr Unternehmen im neuseeländischen Kundendatenplattform-Markt die Profilqualität als Grundlage statt als Merkmal betrachten, werden Anbieter mit stärkerer Identitätsauflösung und saubereren Aktivierungs-Workflows wahrscheinlich weiterhin Aufmerksamkeit gewinnen.

Steigende Nachfrage nach personalisierten Kundenerlebnissen

Der neuseeländische Kundendatenplattform-Markt profitiert auch von der Notwendigkeit, Kundeninteraktionen über digitale und unterstützte Kanäle hinweg zu personalisieren, ohne an Geschwindigkeit oder Konsistenz einzubüßen. Personalisierung beschränkt sich nicht mehr auf Kampagnenbotschaften, da Unternehmen nun Echtzeit-Angebote, Service-Hinweise, Bindungsmaßnahmen und Journey-Entscheidungen anstreben, die auf das aktuelle Verhalten reagieren. Spark New Zealand nutzte Tealiums Echtzeit-CDP mit seiner Kapello-KI-Entscheidungsmaschine, um First-Party-Daten über Kunden-Touchpoints hinweg zu aktivieren, was zeigt, wie der CDP-Wert zunehmend von der Ausführung statt von der Speicherung allein abhngt. Diese Nachfrage ist besonders relevant im Einzelhandel, in der Telekommunikation und im Bankwesen, wo Produkte leicht zu vergleichen sind und die Erlebnisqualität Konversion und Bindung oft stärker beeinflusst als Produktunterschiede. Einzelhandelsforschung aus dem Jahr 2025 zeigte auch, dass Personalisierung für Marken eine wichtige Priorität blieb, auch wenn die Umsetzung aufgrund fragmentierter Systeme und Tool-Wildwuchs hinterherhinkte. Diese Lücke begünstigt weiterhin Plattformen im neuseeländischen Kundendatenplattform-Markt, die Daten, Intelligenz und Aktivierung innerhalb einer einzigen operativen Schicht verbinden können.

Beschleunigung von First-Party-Datenstrategien

Der neuseeländische Kundendatenplattform-Markt erhält Unterstützung durch den breiteren Wandel hin zur First-Party-Dateneigentümerschaft, da Drittanbieter-Identifikatoren an Zuverlässigkeit verlieren und die regulatorische Toleranz sich verschärft. Diese Veränderung ist bedeutsam, weil Unternehmen die Kundendatenstrategie nicht mehr nur als Medienthema behandeln können, da Identität, Einwilligung und Aktivierung nun näher an der Kernbetriebsinfrastruktur liegen. Adobe startete Real-Time CDP Collaboration in Australien und Neuseeland im Mai 2025, um Marken und Publishern zu helfen, bei First-Party-Zielgruppen zusammenzuarbeiten, ohne die zugrunde liegenden Kundendaten preiszugeben, was den Übergang der Region zu einwilligungsbasiertem Zielgruppenabgleich demonstriert. IAB Neuseeland hob auch die wachsende Attraktivität von komponierbaren CDP-Modellen hervor, was einen breiteren Versuch widerspiegelt, First-Party-Assets unter Unternehmenskontrolle zu halten und gleichzeitig die nachgelagerte Aktivierung zu ermöglichen. Da sich dieses Modell ausbreitet, wird der neuseeländische Kundendatenplattform-Markt wahrscheinlich Anbieter belohnen, die Unternehmen helfen, eigene Daten über Medien-, Treue-, Analyse- und KI-Anwendungsfälle hinweg zu aktivieren, ohne sie in starre Plattformstrukturen zu zwingen. Das praktische Ergebnis ist, dass Unternehmen, die First-Party-Investitionen verzögert haben, nun höhere Aufholkosten tragen als jene, die bereits stabile, eingewilligte Datensätze und wiederverwendbare Profillogik aufgebaut haben.

Durch künstliche Intelligenz und maschinelles Lernen ermöglichte Kundenaktivierung

KI und maschinelles Lernen prägen auch den neuseeländischen Kundendatenplattform-Markt, da CDPs von der Datensatzvereinheitlichung zu Live-Entscheidungsfindung und Unterstützung für die nächstbeste Aktion übergehen. Dieser Wandel ist bedeutsam, weil Unternehmen wollen, dass Kundendatensysteme mehr tun als Daten zu organisieren; sie wollen, dass diese Systeme Maßnahmen empfehlen und Reaktionen auslösen, während die Interaktion noch relevant ist. Westpac Neuseelands Auszeichnung für die Nutzung der FICO-Plattform spiegelte die Arbeit an Hyper-Personalisierung und Omnichannel-Engagement wider und zeigt, dass KI-geführte Entscheidungsfindung bereits in reale Finanzdienstleistungsanwendungsfälle im Land übergegangen ist.[1]FICO Marketplace, "Westpac NZ steigert Hyper-Personalisierung mit der FICO-Plattform", FICO Marketplace, marketplace.fico.com Die Zusammenarbeit der ANZ Bank mit Bud Financial, unterstützt durch Nvidia-KI-Technologie, wies auch auf eine steigende Nachfrage nach natürlichsprachlicher Analyse und fortgeschrittener Kundensegmentierung im Bankbetrieb in Australien und Neuseeland hin. Generative KI reduziert auch den Implementierungsaufwand, da Codierungs- und Orchestrierungsaufgaben nun schneller in komponierbaren Umgebungen erledigt werden können. Diese Kombination aus besserer Entscheidungsfindung und geringerem Entwicklungsaufwand erweitert die adressierbare Chance im neuseeländischen Kundendatenplattform-Markt über die frühesten Großunternehmensanwender hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des Datenschutzes und des Einwilligungsmanagements | -3.5% | National, mit erhöhter Sensibilität in Finanzdienstleistungen und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Integrationsaufwand über Legacy- und Cloud-Systeme hinweg | -2.8% | National, akut für Unternehmen mit Vor-Cloud-ERP- und CRM-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Kundendatentechnik und -aktivierung | -2.2% | National, am akutesten in Sekundärstädten und im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Budgetprüfung für die Konsolidierung des Multi-Tool-MarTech-Stacks | -1.8% | National, am ausgeprägtesten im Einzelhandel und in Mediensektoren unter Margendruck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Datenschutzes und des Einwilligungsmanagements

Der neuseeländische Kundendatenplattform-Markt sieht sich einer echten Bremse durch Datenschutz- und Einwilligungsanforderungen gegenüber, die die Implementierung verlangsamen, teurer machen und stärker von der Governance-Gestaltung abhängig machen. Das Customer and Product Data Act 2025 erhöhte die Compliance-Anforderungen für regulierte Nutzer, indem es zivilrechtliche und strafrechtliche Risiken im Zusammenhang mit Verpflichtungen zum Verbraucherdatenrecht schuf, einschließlich Strafen für schwerwiegende Verstöße durch Körperschaften. Das Privacy Amendment Act 2025 führte auch IPP 3A ein, das ab dem 1. Mai 2026 gilt und Organisationen verpflichtet, Personen zu benachrichtigen, wenn ihre Informationen indirekt aus Drittquellen gesammelt werden. Das ist für CDP-Nutzer direkt relevant, weil Unterdrückungsregeln, Präferenzzentren, Aufnahmelogik und nachgelagerte Aktivierungskontrollen all diese Verpflichtungen widerspiegeln müssen. ASIs Compliance-Leitfaden für IPP 3A aus dem Jahr 2026 unterstrich auch den operativen Aufwand, den diese Anforderungen an IT- und Datenteams stellen. Infolgedessen legen Käufer im neuseeländischen Kundendatenplattform-Markt größeres Gewicht auf Prüfbarkeit und Einwilligungsmanagement, auch wenn diese Fähigkeiten Auswahl- und Implementierungszyklen verlängern.

Integrationsaufwand über Legacy- und Cloud-Systeme hinweg

Der neuseeländische Kundendatenplattform-Markt sieht sich auch einem langsameren Adoptionsprozess gegenüber, wo Unternehmen noch hybride Umgebungen betreiben, die ältere Kernsysteme mit neueren Cloud-Engagement-Tools kombinieren. Das Problem ist nicht nur technische Konnektivität, da Unternehmen auch entscheiden müssen, welche Quelle maßgeblich ist, wie Konflikte gelöst werden und wie viel Latenz akzeptabel ist, bevor Daten für die Aktivierung weniger nützlich werden. JB Hi-Fis Arbeit mit Amperity verdeutlichte die Herausforderung, Kunden konsistent über Kanäle, Haushalte und sich ändernde persönliche Daten hinweg zu identifizieren – ein Problem, das oft tiefere technische Arbeit erfordert, als Käufer zu Beginn eines Projekts erwarten. Diese Belastung ist in Sektoren schwerer, die noch Vor-Cloud-ERP- und CRM-Systeme verwenden oder stark kontrollierte Datenbestände haben. Tealiums CloudStream-Einführung im Juni 2025, die auf Zero-Copy-Orchestrierung aufgebaut ist, spiegelte den Marktbedarf wider, Datenbewegungen zu vereinfachen und Duplizierung in komplexen Umgebungen zu reduzieren. Bis die Cloud-Migration vertieft wird, bleibt die Implementierungskomplexität ein erheblicher Hemmschuh für einige Teile des neuseeländischen Kundendatenplattform-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, während Dienstleistungen für Integrationskomplexität skalieren

Software machte im Jahr 2025 68,49 % des Marktanteils des neuseeländischen Kundendatenplattform-Marktes aus, was zeigt, dass Käufer nach wie vor vorgefertigte Plattformen fr Identitätsauflösung, Segmentierung, Orchestrierung und Berichterstattung bevorzugen. Diese Präferenz spiegelt den Bedarf an schnellerer Implementierung, vorhersehbarer Lizenzierung und direkter Konnektivität mit Marketing-, Commerce-, Analyse- und Service-Tools wider, die bereits von Unternehmensteams genutzt werden. In der neuseeländischen Kundendatenplattform-Branche profitiert Software auch davon, dass viele Käufer ein operatives System statt einer maßgeschneiderten Umgebung wünschen, die von knappem internem Ingenieurtalent abhängt. Die Stärke des Software-Segments stimmt auch mit der wachsenden Nutzung von Cloud-Dateninfrastruktur und SaaS-Anwendungen im Einzelhandel, in der Telekommunikation und in Finanzdienstleistungsumgebungen im Land überein. Anbieter in diesem Segment konkurrieren auf der Grundlage von Benutzerfreundlichkeit, eingebetteter KI, Daten-Governance-Kontrollen und Unterstützung für sowohl vorgefertigte als auch komponierbare Bereitstellungsmodelle.

Die Größe des neuseeländischen Kundendatenplattform-Marktes für Dienstleistungen soll zwischen 2026 und 2031 mit einer CAGR von 33,09 % wachsen, da Unternehmen Hilfe bei Implementierung, Identitätslogik, Integrationsdesign, Einwilligungskontrollen und laufender Optimierung suchen. Das prognostizierte Wachstum der Dienstleistungen zeigt, dass der Kauf der Plattform nur ein Teil der Arbeit ist. Der Bedarf an verwalteten Diensten wächst, weil viele Implementierungen nun mehrere Datenquellen, mehrere Aktivierungskanäle und mehrere Teams verbinden, die nicht immer dieselben Betriebsstandards teilen. Dies erhöht den Einfluss lokaler Partner und Spezialisten, insbesondere wenn Käufer globale Plattformen mit regionalen Datenstrukturen verbinden müssen oder über begrenzte interne Kapazitäten verfügen. Im Laufe der Zeit wird die Beziehung zwischen Software und Dienstleistungen wahrscheinlich komplementär bleiben, wobei Software die installierte Basis antreibt und Dienstleistungen die Zeit bis zur Wertschöpfung, die Adoptionstiefe und das Verlängerungsvertrauen fördern.

Nach Bereitstellungsmodus: Cloud dominiert, während hybride Konfigurationen Governance-Lücken schließen

Die Cloud erfasste im Jahr 2025 71,22 % des Marktes und soll bis 2031 mit einer CAGR von 32,40 % wachsen, was sie zum klaren Zentrum der aktuellen Bereitstellungsaktivität macht. Der neuseeländische Kundendatenplattform-Markt bevorzugt Cloud-Architekturen, weil sie Echtzeit-Streaming, elastische Skalierung, API-basierte Integration und kanalübergreifende Aktivierung mit geringerem operativen Aufwand ermöglichen. Die Cloud-Bereitstellung entspricht auch den Käufererwartungen hinsichtlich schnellerer Updates, reduziertem Infrastrukturverwaltungsaufwand und stärkerer Integration mit Warehouse-, Commerce- und Kampagnen-Ökosystemen. Diese Struktur unterstützt den breiteren Wandel hin zu ereignisgesteuerten Kundendatenoperationen, bei denen Profilaktualisierung, Segmentierung und Aktivierung kontinuierlich statt in Batches erfolgen müssen. Die Stärke des Segments spiegelt auch die praktische Realität wider, dass viele führende Anbieter ihre neuesten KI- und Orchestrierungsfähigkeiten zuerst in Cloud-basierten Umgebungen entwickeln.

On-Premises-Bereitstellung ist nach wie vor wichtig in Regierungs-, Gesundheits- und anderen kontrollierten Umgebungen, wo das Migrationstempo langsamer ist und Governance-Regeln strenger bleiben. Hybride Modelle entstehen daher als praktischer Mittelweg, der es Unternehmen ermöglicht, sensible Datenkontrolle aufrechtzuerhalten und gleichzeitig Cloud-Ressourcen für Identitätsverarbeitung, Orchestrierung und Aktivierung zu nutzen. Mitre 10 Neuseelands Snowflake-KI-Datenwolken-Implementierung für Personalisierung und Preisoptimierung veranschaulichte, wie Unternehmen die Nutzung von Kundendaten modernisieren können, ohne die Governance-Disziplin aufzugeben. Tealiums CloudStream-Veröffentlichung zeigte auch, wie Anbieter sich an diese Nachfrage anpassen, indem sie Zero-Copy-Orchestrierung über verteilte Umgebungen hinweg ermöglichen. Infolgedessen bleibt die Cloud dominant, aber hybride Architektur wird wahrscheinlich für Käufer wichtig bleiben, die Flexibilität ohne Kompromisse bei der Governance wünschen.

Nach Unternehmensgröße: Großunternehmen verankern die Nachfrage, während KMU Schwung aufbauen

Großunternehmen hielten im Jahr 2025 70,14 % des neuseeländischen Kundendatenplattform-Marktes, unterstützt durch den Umfang und die Komplexität ihrer Kundendatenumgebungen. Diese Organisationen generieren höhere Interaktionsvolumina und sind einem größeren Umsatzrisiko durch schlechte Identitätsauflösung, schwache Personalisierung und inkonsistenten kanalübergreifenden Service ausgesetzt. Sie verfügen auch über größere Budgets, formalere Daten-Governance-Strukturen und stärkere Anreize, Kundendaten über Marketing-, Service-, Commerce- und Analyseteams hinweg zu verbinden. Dies macht sie zu den natürlichen frühen Anwendern von CDP-Plattformen auf Unternehmensebene, insbesondere im Einzelhandel, in der Telekommunikation, in Medien und Finanzdienstleistungen. In der neuseeländischen Kundendatenplattform-Branche prägen Großkunden auch Anbieter-Roadmaps, weil sie tiefere Kontrollen, stärkere Interoperabilität und breitere Unterstützung über mehrere Anwendungsfälle hinweg fordern.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 32,76 % wachsen und sind damit das am schnellsten wachsende Organisationssegment. Das Wachstum in diesem Segment wird durch modulare Produkte, vereinfachtes Onboarding und Commerce-native Integrationen unterstützt, die den Implementierungsaufwand reduzieren. Anbieter, die Segmentierung, Automatisierung und First-Party-Datenverarbeitung in leichtere Workflows verpacken können, sind besser positioniert, um über den Unternehmenskern hinaus zu expandieren. Klaviyos Betonung der Klaviyo-Datenplattform im Februar 2026 und sein starkes Umsatzwachstum im ersten Quartal 2026 spiegelten die kommerzielle Zugkraft von KMU-orientierten Kundendaten- und Aktivierungstools wider. Die Implikation für den neuseeländischen Kundendatenplattform-Markt ist, dass zukünftiges Volumenwachstum zunehmend von Käufern kommen wird, die einfachere Implementierung und schnellere Aktivierung benötigen, statt von jenen, die große maßgeschneiderte Entwicklungen anstreben.

Nach Anwendung: Datenvereinheitlichung hält die Basis, während Personalisierung das Wachstum antreibt

Kundendatenerfassung und Profilvereinheitlichung machten im Jahr 2025 57,12 % des Anwendungssegments aus, was bestätigt, dass die meisten Implementierungen nach wie vor mit dem Bedarf beginnen, fragmentierte Datensätze in einer einzigen, verwalteten Umgebung zu konsolidieren. Diese Anwendung bleibt grundlegend, weil jeder spätere Anwendungsfall von genauem Identitätsabgleich, stabilen Datensätzen und klarerer Datenherkunft abhängt. Für viele Organisationen kommt der erste kommerzielle Gewinn aus einem CDP nicht nur aus der Automatisierung, sondern aus der Reduzierung von Duplizierung, der Verbesserung der Datensatzzuverlässigkeit und der Schaffung einer konsistenten Kundenansicht über Teams hinweg. Der neuseeländische Kundendatenplattform-Markt verlässt sich daher nach wie vor stark auf Vereinheitlichung als Einstiegspunkt, auch wenn fortgeschrittenere Anwendungsfälle Budget gewinnen. Dieses Muster erklärt auch, warum Anbieter weiterhin in Identitätsauflösung, Aufnahmeflexibilität und Profil-Governance investieren, statt sich nur auf nachgelagerte Aktivierungsfunktionen zu konzentrieren.

Zielgruppensegmentierung und Personalisierung sollen bis 2031 mit einer CAGR von 31,98 % wachsen und sind damit die am schnellsten wachsenden Anwendungsbereiche. Sobald Unternehmen ihre Datenschicht stabilisiert haben, verlagern sie ihre Aufmerksamkeit in der Regel auf umsatzorientierte Anwendungen wie zielgerichtetes Engagement, Verfeinerung der Customer Journey und Entscheidungsfindung auf der Grundlage des jüngsten Verhaltens. Spark Neuseelands Nutzung von Tealium mit Kapello-KI zeigte, wie eine Echtzeit-Kundendatenschicht kontinuierliche Aktivierung statt statischer Berichterstattung unterstützen kann.[2]Tealium, "Wie Spark Neuseeland die Echtzeit-Personalisierung mit Tealium und Kapello skalierte", Tealium, tealium.com Einwilligungs- und Präferenzmanagement werden auch zu sichtbareren Anwendungsanforderungen, da Datenschutzverpflichtungen über die Speicherung hinaus in Benachrichtigung, Unterdrückung und kanalspezifische Ausführung reichen. Das Ergebnis ist, dass der neuseeländische Kundendatenplattform-Markt sich stetig von der grundlegenden Aggregation hin zu operativen Anwendungsfällen bewegt, die Geschwindigkeit, KI-Unterstützung und stärkere Koordination zwischen Daten- und Engagement-Systemen erfordern.

Nach Endnutzerbranche: Einzelhandel führt heute, während BFSI das Tempo vorgibt

Einzelhandel und E-Commerce machten im Jahr 2025 28,44 % des neuseeländischen Kundendatenplattform-Marktes aus und sind damit der größte aktuelle Anwender. Die Führungsposition des Sektors spiegelt seinen täglichen Bedarf wider, Browse-, Kauf-, Treue-, Fulfillment- und Servicedaten zu verbinden und gleichzeitig schnell auf Preisänderungen und Kundenerwartungen zu reagieren. Einzelhandelskäufer spüren auch die Auswirkungen schwacher Identitätsauflösung schneller, weil selbst kleine Unterbrechungen bei Personalisierung oder Attribution die Wiederkaufraten und die Margenleistung beeinflussen können. Mitre 10 Neuseelands Arbeit mit Snowflake zur Personalisierung und Preisoptimierung zeigte, wie Einzelhändler in der Region verwaltete Datenumgebungen nutzen, um kundenorientierte Entscheidungen zu unterstützen. Medien-, Telekommunikations-, Gesundheits-, Industrie- und Regierungsnutzer bleiben ebenfalls wichtig, aber der Einzelhandel bietet weiterhin einen klaren kommerziellen Fall für einheitliche, aktionsbereite Profile.

Banking, Finanzdienstleistungen und Versicherungen sollen bis 2031 mit einer CAGR von 31,67 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Dieses Wachstum spiegelt die Überschneidung von Compliance-Druck, Kundenvertrauensanforderungen, Betrugsempfindlichkeit und dem Bedarf an relevanteren digitalen Interaktionen über Kanäle hinweg wider. Westpac Neuseelands Nutzung der FICO-Plattform für Hyper-Personalisierung und Omnichannel-Engagement zeigte, wie Banken verwaltete Entscheidungsumgebungen nutzen, um kundenorientierte Verbesserungen zu unterstützen. ANZ Banks Arbeit mit Bud Financial und Nvidia-KI wies auch auf einen breiteren Wandel hin zu analysegeführter Segmentierung und natürlichsprachlichen Kundenerkenntnissen im regionalen Bankbetrieb hin. Im neuseeländischen Kundendatenplattform-Markt bewegt sich BFSI daher über die Back-Office-Datenkontrolle hinaus und nutzt CDP-Fähigkeiten direkter als Wachstums-, Service- und Vertrauenshebel.

Geografische Analyse

Der neuseeländische Kundendatenplattform-Markt ist geografisch auf Auckland und Wellington konzentriert, da diese Städte einen großen Anteil der Unternehmensaktivitäten und digitalen Entscheidungsrollen des Landes beherbergen. Auckland bleibt das klarste kommerzielle Zentrum für den neuseeländischen Kundendatenplattform-Markt, weil dort große Einzelhandels-, Telekommunikations-, Medien- und Finanzdienstleistungsgruppen tätig sind und viele führende Anbieter lokale Präsenz oder Partnerabdeckung rund um diese Basis aufrechterhalten. Diese Konzentration ist bedeutsam, weil die frühe Adoption in der Regel dem Datenvolumen, der Kanalkomplexität und dem Zugang zu Implementierungsunterstützung folgt. Der Markt profitiert auch davon, dass er von mehreren Technologieanbietern zusammen mit Australien als gemeinsame Handelszone behandelt wird, was lokalen Käufern früher Zugang zu APAC-Produkteinführungen und regionalen Fallstudien verschafft, als ein eigenständiger Markt dieser Größe sonst erhalten würde. Adobes Real-Time CDP Collaboration-Einführung in Australien und Neuseeland im Mai 2025 spiegelte dieses Muster direkt wider. TVNZs Zusammenarbeit mit Adobe im Juli 2025 zeigte auch, wie ein neuseeländischer Publisher zu einem frühen operativen Referenzpunkt für datenschutzbewusstes Zielgruppenabgleich in der Region werden konnte.

Wellington bildet die zweite wichtige Achse, weil öffentliche Institutionen und Gesundheitsorganisationen dort stärkere Anforderungen an die Governance von Datenarchitektur, Compliance und kontrollierter Analyse haben. Das macht Wellington nicht nur für das Beschaffungsvolumen relevant, sondern auch für die Arten von Bereitstellungsmodellen, die Zugkraft gewinnen, insbesondere in hybriden und streng verwalteten Umgebungen. Health NZs National Data Platform, aufgebaut auf Snowflake, gehostet auf AWS mit Accenture und Acumen BI, demonstrierte, wie die groß angelegte Datenkonsoldierung im öffentlichen Sektor im Land voranschreitet. Diese Art von Aktivität unterstützt die Ansicht, dass die Geografie im neuseeländischen Kundendatenplattform-Markt ebenso stark von der institutionellen Struktur wie von der Bevölkerungsgröße allein beeinflusst wird. Es verstärkt auch die Nachfrage nach Anbietern, die öffentliche Sektorkontrollen handhaben können und gleichzeitig nahezu Echtzeit-Anwendungsfälle unterstützen.

Außerhalb dieser beiden Zentren werden Christchurch, Hamilton und Dunedin eher leichtere SaaS-geführte Implementierungen unterstützen, die mit mittelständischen Einzelhandels-, Logistik- und Serviceanwendungsfällen verbunden sind. Diese Standorte sind für das langfristige Wachstum wichtig, weil die zukünftige Expansion davon abhängt, über den Unternehmenskern hinaus zu gehen und Unternehmen zu erreichen, die ein weniger aufwändiges Onboarding und eine klarere Zeit bis zur Wertschöpfung benötigen. Der neuseeländische Kundendatenplattform-Markt wird daher wahrscheinlich Anbieter belohnen, die remote verkaufen und implementieren können, partnergeführte Lieferung unterstützen und den Bedarf an technischen Ressourcen vor Ort reduzieren. Plattformen mit starken Commerce-Integrationen, einfacheren Datenmodellen und modularer Preisgestaltung sind besser für dieses regionale Nachfrageprofil geeignet. Die Geografie in diesem Markt dreht sich nicht nur darum, wo die Nachfrage heute besteht; es geht auch darum, welche Anbieter ihr Betriebsmodell anpassen können, um im Prognosezeitraum eine breitere Palette von Unternehmen zu erreichen.

Wettbewerbslandschaft

Der neuseeländische Kundendatenplattform-Markt bleibt mäßig fragmentiert, wobei globale Plattformanbieter neben komponierbaren und Warehouse-nativen Spezialisten über verschiedene Käuferbedürfnisse hinweg konkurrieren. Adobe, Salesforce, SAP, Tealium, Segment, RudderStack, Snowplow und Amperity erscheinen alle im Wettbewerbsfeld, aber sie konkurrieren nicht alle auf derselben Grundlage. Einige Anbieter betonen die Breite über Customer-Experience-Systeme hinweg, während andere sich auf Identitätsauflösung, Warehouse-Kompatibilität, Zero-Copy-Datenbewegung oder KI-gestützte Entscheidungsfindung konzentrieren. Dies hält den Wettbewerb in Unternehmens-, Mittelmarkt- und technischen Käufersegmenten aktiv, anstatt einem Modell zu erlauben, den gesamten Markt zu dominieren. Der neuseeländische Kundendatenplattform-Markt zeigt auch eine Kluft zwischen Käufern, die eine einzige operative Plattform wünschen, und jenen, die einen komponierbaren Stack mit engerer Warehouse-Kontrolle bevorzugen.

Jüngste Produktbewegungen zeigen, wie schnell sich die Wettbewerbslinien verschieben. Tealium führte KI am Edge und KI-Entscheidungsfindung im Mai 2026 ein und erweiterte seine Plattform in Richtung Echtzeit-Verarbeitung und plattforminterner Entscheidungsunterstützung, anstatt seine Rolle auf Erfassung und Weiterleitung zu beschränken. Adobe stellte seinen CX Enterprise Coworker im April 2026 über Adobe Experience Platform, Real-Time CDP, Customer Journey Analytics und Journey Optimizer vor und stärkte damit seine Position bei der Unterstützung agentischer Workflows.[3]Adobe, "Adobe stellt CX Enterprise Coworker vor, um agentisch aktivierte Workflows für die Customer-Experience-Orchestrierung zu entwickeln", Adobe News, news.adobe.com Salesforces Summer-2026-Release stärkte auch die Data-Cloud-Aktivierung und Multi-Agenten-Orchestrierung, was seinen Vorstoß unterstützt, Kundendaten, Workflow und Zusammenarbeit enger zusammenzuhalten. Im neuseeländischen Kundendatenplattform-Markt sind diese Schritte bedeutsam, weil Käufer Anbieter zunehmend danach vergleichen, wie gut sie sowohl verwaltete Datenoperationen als auch direkte Geschäftsmaßnahmen unterstützen.

Der Wettbewerb wird auch durch die Konvergenz zwischen Dateninfrastruktur und Marketingausführung neu gestaltet. BlueConics Übernahme von Blueshift im Juni 2026 kombinierte First-Party-Datenverwaltung mit KI-gestützter kanalübergreifender Ausführung, was einen klaren Schritt hin zu integrierten Kundenwachstumsplattformen signalisierte. RudderStacks Einführung von RudderAI für Snowflake-Nutzer im Juni 2026 zeigte ähnlichen Druck von Warehouse-nativen Anbietern, agentische Workflow-Unterstützung über den Kundendaten-Lebenszyklus hinweg hinzuzufügen. Amperitys Einführungen rund um Kundendaten-Agenten und Echtzeit-Kundenkontext im Jahr 2026 verstärkten auch identitätsgeführte Aktivierung als dauerhaften Differenzierungspunkt. Dies lässt den neuseeländischen Kundendatenplattform-Markt für mehrere erfolgreiche Modelle offen, insbesondere im Gesundheitswesen, in der Regierung und im KMU-Segment, wo keine einzelne Anbieterstruktur das Feld geschlossen hat.

Marktführer im neuseeländischen Kundendatenplattform-Markt

Salesforce, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Twilio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: BlueConic übernahm Blueshift am 17. Juni 2026 und kombinierte BlueConics First-Party-Daten-CDP mit Blueshifts KI-gestützter kanalübergreifender Marketingplattform, um eine integrierte Kundenwachstumsmaschine zu schaffen, die über E-Mail, Push, In-App, SMS und Web ausgeführt wird. Die Übernahme markiert eine entscheidende Konvergenz zwischen CDP-Infrastruktur und Marketingausführung innerhalb einer einzigen Plattformarchitektur, mit direkten Auswirkungen auf Anbieter im neuseeländischen Markt, die Datenverwaltung und Kampagnenorchestrierung noch als separate Produkte verkaufen.

- Juni 2026: Salesforce veröffentlichte sein Summer-'26-Produktupdate am 15. Juni 2026 und führte Multi-Agenten-Orchestrierung, Echtzeit-Datenaktivierung über Data Cloud und Slack-first-KI-Workflows als Teil seiner agentischen Unternehmensstrategie ein. Diese Verbesserungen stärken Salesforces CDP-Positionierung für neuseeländische Unternehmenskunden im Einzelhandel, Bankwesen und in der Telekommunikation.

- Juni 2026: RudderStack startete RudderAI beim Snowflake Summit 26 am 2. Juni 2026 und führte eine Suite von CLI-, Model-Context-Protocol-Tools und Agenten ein, die agentische Workflows über den Kundendaten-Lebenszyklus hinweg ermöglichen. Die Veröffentlichung erweitert RudderStacks Warehouse-native CDP-Fähigkeiten speziell für Snowflake-Kunden, die komplexe Multi-Source-Datenumgebungen verwalten.

- Mai 2026: Tealium stellte KI am Edge, KI-Entscheidungsfindung und neue plattforminterne Funktionen am 7. Mai 2026 vor und erweiterte seine hybride CDP mit Echtzeit-KI-Verarbeitungsfähigkeiten über sein Ökosystem mit mehr als 1.300 Integrationen. Diese Fähigkeiten sind direkt relevant für Tealiums bestehende neuseeländische Implementierungen, einschließlich der Spark-NZ-Echtzeit-Personalisierungsarchitektur, die auf Tealium und der Kapello-KI-Entscheidungsmaschine aufgebaut ist.

Umfang des neuseeländischen Kundendatenplattform-Marktberichts

Der neuseeländische Kundendatenplattform-Markt umfasst Softwareplattformen und zugehörige Dienstleistungen, die Organisationen dabei helfen, Kundendaten aus mehreren Online- und Offline-Quellen zu erfassen, zu vereinheitlichen, zu verwalten und zu aktivieren, um persistente, umfassende Kundenprofile zu erstellen. Diese Plattformen unterstützen Zielgruppensegmentierung, Personalisierung, Customer-Journey-Orchestrierung, Analyse und Einwilligungsmanagement und helfen Organisationen, das Kundenengagement und die Marketingeffektivität zu verbessern. Die wachsende Einführung datengesteuerter Marketingstrategien, die zunehmende Anzahl digitaler Transformationsinitiativen und die steigende Nachfrage nach personalisierten Kundenerlebnissen in allen Branchen treiben den Markt an. Diese Lösungen ermöglichen es Organisationen, Kundenerkenntnisse zu verbessern, das Omnichannel-Engagement zu optimieren und die regulatorische Compliance im Kundendatenmanagement zu stärken.

Der neuseeländische Kundendatenplattform-Marktbericht ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketingkampagnen und Customer-Journey-Orchestrierung, Kundenanalyse und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) und Endnutzerbranche (Einzelhandel und E-Commerce, Banking, Finanzdienstleistungen und Versicherungen [BFSI], Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketingkampagnen und Customer-Journey-Orchestrierung |

| Kundenanalyse und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzelhandel und E-Commerce |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und öffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketingkampagnen und Customer-Journey-Orchestrierung | |

| Kundenanalyse und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | |

| Informationstechnologie und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und öffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der neuseeländische Kundendatenplattform-Markt?

Der neuseeländische Kundendatenplattform-Markt wurde im Jahr 2025 auf 32,36 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 30,21 % von 2026 bis 2031 auf 153,15 Millionen USD anwachsen.

Welches Angebotssegment führt die Ausgaben in diesem Bereich an?

Software führte im Jahr 2025 mit einem Anteil von 68,49 %, während Dienstleistungen voraussichtlich schneller mit einer CAGR von 33,09 % bis 2031 wachsen werden.

Warum investieren Unternehmen in Neuseeland mehr in Kundendatenplattformen?

Die Hauptgründe sind der Bedarf an einheitlichen Kundenprofilen, stärkerer Personalisierung, First-Party-Datenstrategien und KI-gestützter Aktivierung über Kanäle hinweg.

Welches Bereitstellungsmodell verzeichnet die stärkste Adoption?

Cloud führte im Jahr 2025 mit einem Anteil von 71,22 % und soll ebenfalls mit einer CAGR von 32,40 % wachsen, unterstützt durch die Nachfrage nach Echtzeit- und skalierbarer Aktivierung.

Welche Endnutzergruppe erzeugt die größte aktuelle Nachfrage?

Einzelhandel und E-Commerce hielten im Jahr 2025 mit 28,44 % den größten Anteil, was den Bedarf widerspiegelt, Daten über Browse-, Treue-, Kauf- und Service-Journeys hinweg zu verbinden.

Welche Endnutzergruppe wird bis 2031 voraussichtlich am schnellsten wachsen?

BFSI soll bis 2031 mit einer CAGR von 31,67 % wachsen, da Banken ihren Fokus auf verwaltete Datennutzung, Vertrauen und relevanteres digitales Engagement verstärken.

Seite zuletzt aktualisiert am: