Größe und Marktanteil des niederländischen Seefrachtspeditionsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

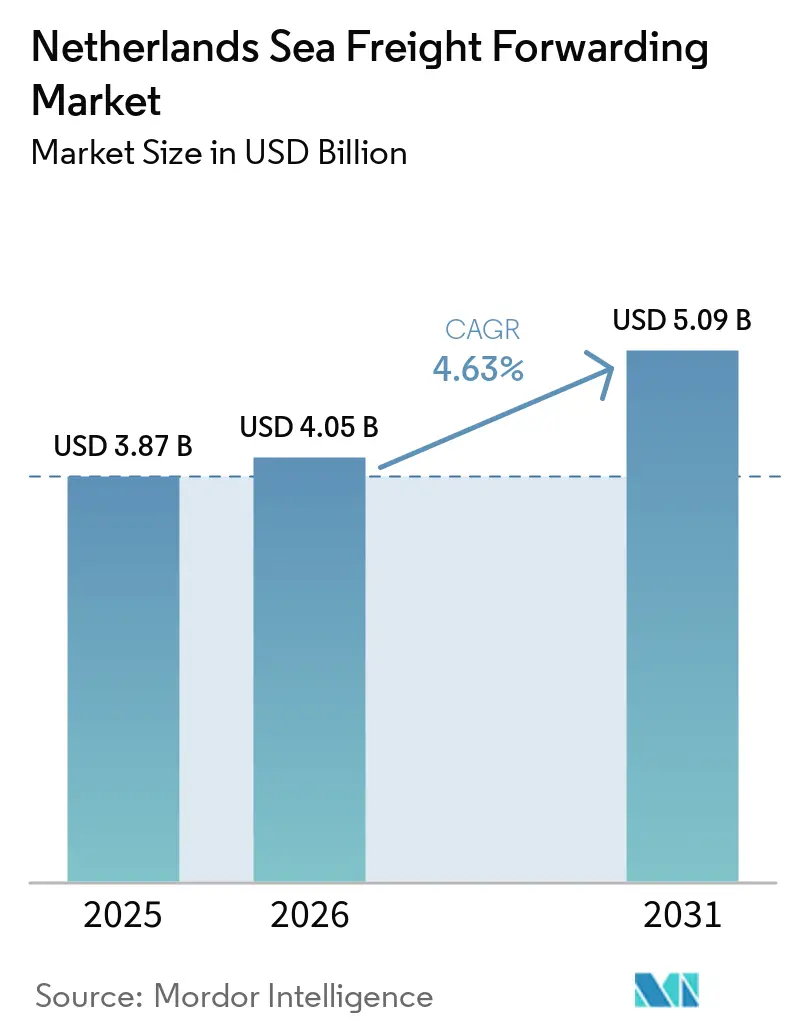

| Marktgröße im Basisjahr (2025) | 3.87 Milliarden US-Dollar |

| Marktgröße (2026) | 4.05 Milliarden US-Dollar |

| Marktgröße (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Seefrachtspeditionsmarkts von Mordor Intelligence

Die Größe des niederländischen Seefrachtspeditionsmarkts wird voraussichtlich von 3,87 Milliarden USD im Jahr 2025 und 4,05 Milliarden USD im Jahr 2026 auf 5,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,63 % zwischen 2026 und 2031 entspricht.

Der Containerdurchsatz in Rotterdam steigt, unterstützt durch die Einführung digitaler Plattformen und Investitionen in die Kühlketteninfrastruktur, die zum Volumenwachstum beitragen. Faktoren wie steigende Energiekosten, regulatorischer Druck und Ausrüstungsungleichgewichte stellen jedoch weiterhin eine Herausforderung für die Margen dar. Gleichzeitig bietet die Nachfrage nach temperaturgeführter Logistik und Anreize für grüne Korridore für emissionsarme Schiffe neue Umsatzmöglichkeiten, die es Spediteuren ermöglichen, dem Preisdruck in standardisierten Handelsrouten zu begegnen. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten globalen Integratoren einen erheblichen Kapazitätsanteil verwalten, während spezialisierte Anbieter in den Segmenten Gefahrgut, Zubringer und Projektfracht weiterhin gute Leistungen erbringen.

Wichtigste Erkenntnisse des Berichts

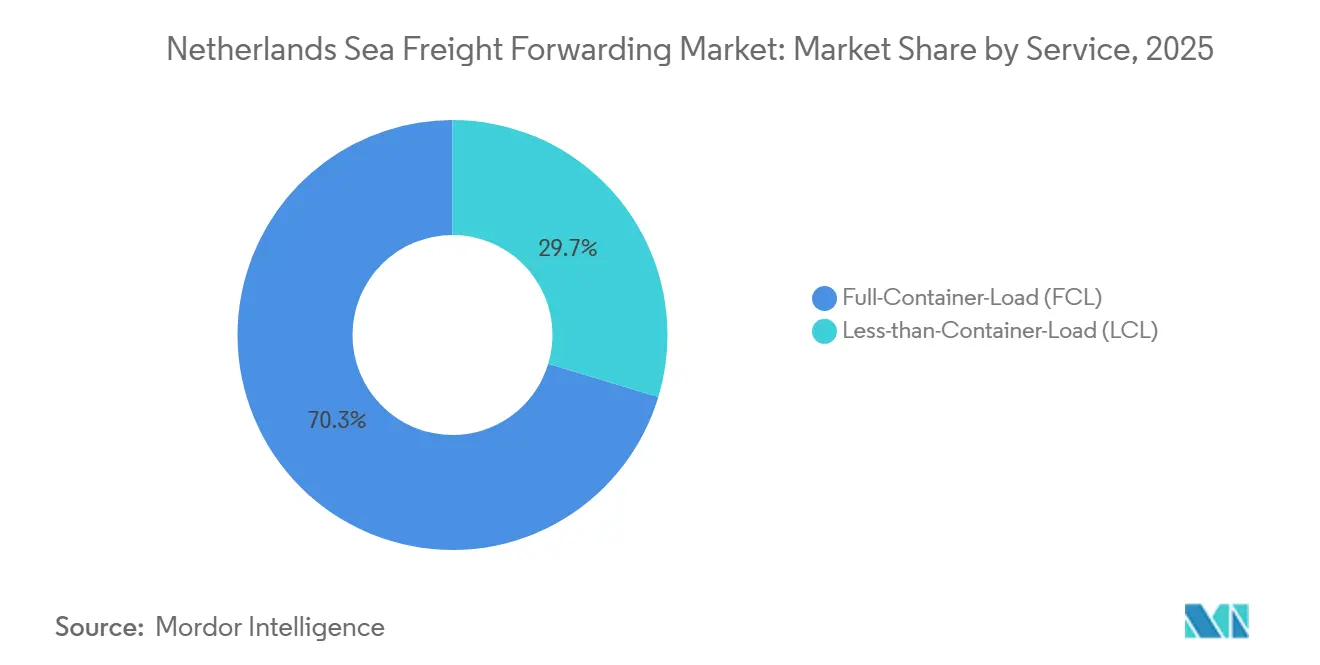

- Nach Dienstleistung erfasste die Vollcontainerladung im Jahr 2025 einen Marktanteil von 70,34 % am niederländischen Seefrachtspeditionsmarkt; die Sammelcontainerladung wächst bis 2031 mit einer CAGR von 7,35 %.

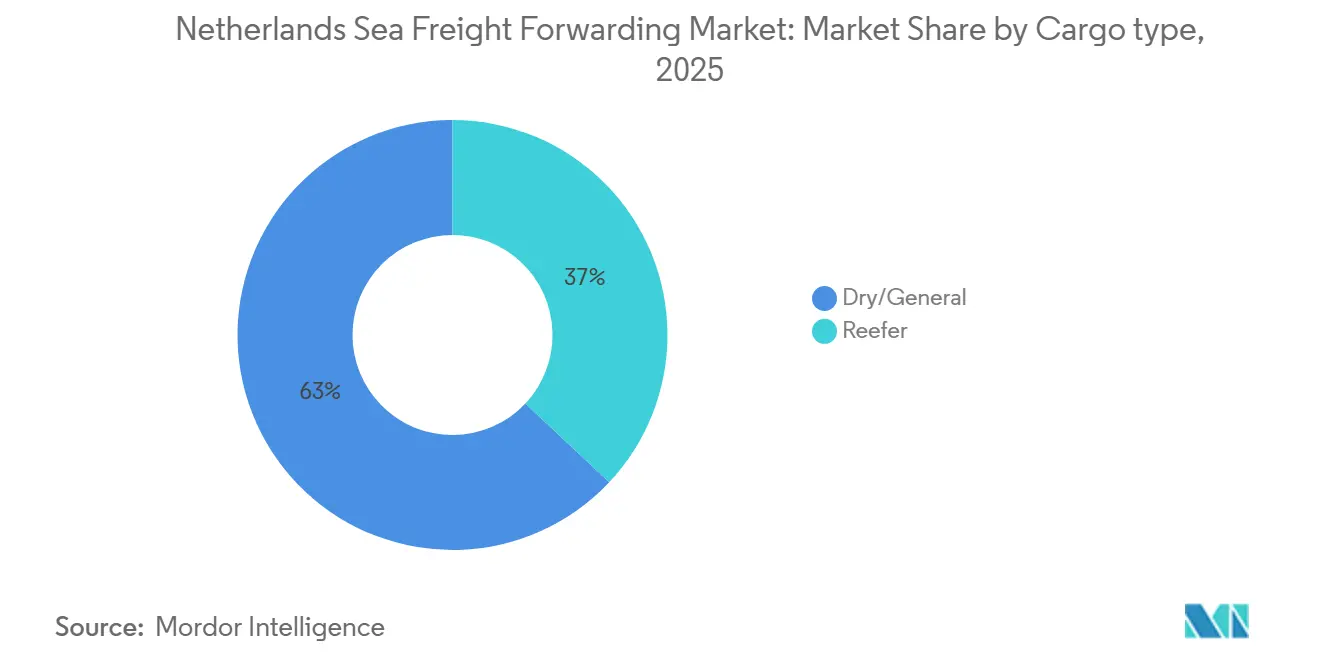

- Nach Frachttyp expandieren Kühlgutlieferungen mit einer CAGR von 8,54 % – dem höchsten Wert aller Kategorien –, obwohl Trockengut im Jahr 2025 einen Anteil von 63 % an der Größe des niederländischen Seefrachtspeditionsmarkts behielt.

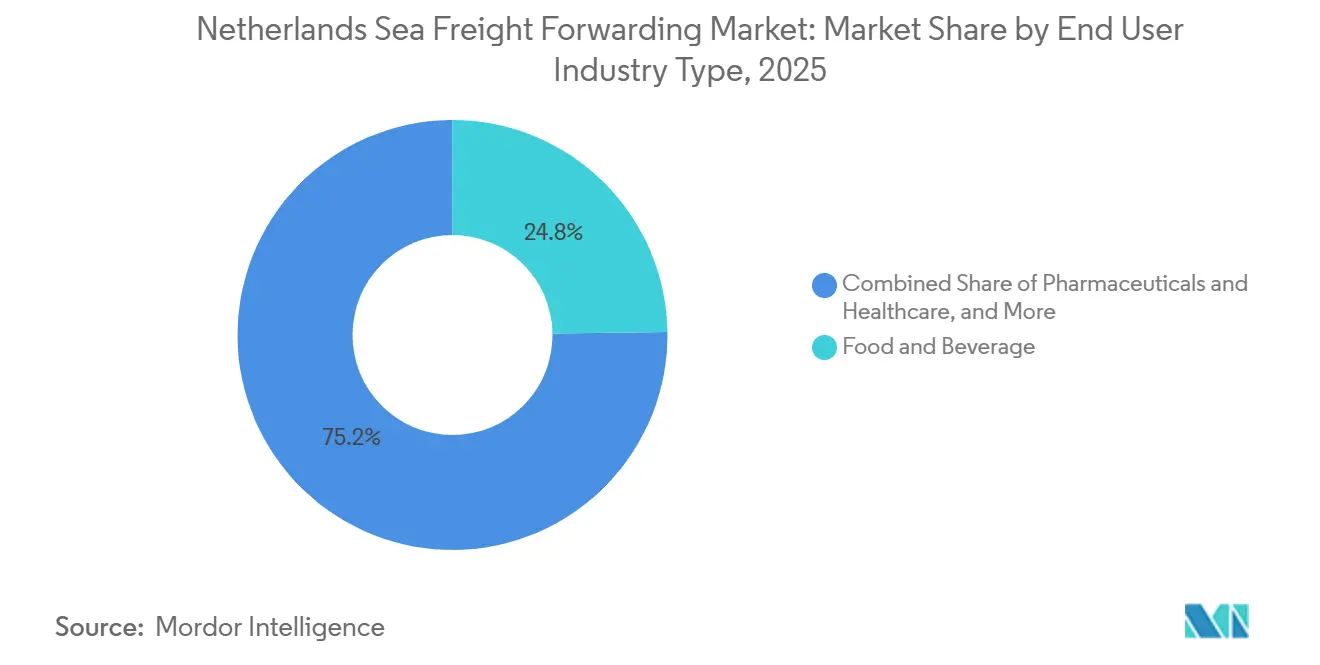

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 24,77 % am niederländischen Seefrachtspeditionsmarkt auf Lebensmittel und Getränke, während für Pharmazeutika und Gesundheitswesen bis 2031 eine CAGR von 9,17 % prognostiziert wird.

- Nach Region entfiel im Jahr 2025 ein Anteil von 70,1 % an der Größe des niederländischen Seefrachtspeditionsmarkts auf die Westregion, während die Ostregion mit der schnellsten CAGR von 6,81 % bis 2031 wuchs.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im niederländischen Seefrachtspeditionsmarkt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Wachstum des Containerdurchsatzes im Hafen von Rotterdam | +0.8% | West (Drehkreuz Rotterdam), Ausstrahlungseffekte auf Nord und Süd über Binnenschifffahrt/Schiene | Mittelfristig (2–4 Jahre) |

| Drehkreuzposition und überlegene Linienschifffahrtsanbindung | +0.9% | West (Rotterdam, Amsterdam), nationale Hinterlandreichweite | Langfristig (≥ 4 Jahre) |

| E-Commerce-getriebener Anstieg der Importvolumina | +1.1% | National, konzentriert in West und Süd (Randstad, Brabant) | Kurzfristig (≤ 2 Jahre) |

| Digitale Frachtplattformen ermöglichen KMU-Zugang | +0.6% | National, frühe Einführung in West- und Ost-Logistikzentren | Mittelfristig (2–4 Jahre) |

| Anreize für grüne Korridore für emissionsarme Schiffe | +0.5% | West (Rotterdam-Singapur GDSC), Ausweitung auf Nordsee-Routen | Langfristig (≥ 4 Jahre) |

| Umfangreiche Binnenwasserstraßen- und Schienenintegrationen | +0.7% | West und Ost (Rhein-Maas-Schelde, Betuweroute-Schiene), grenzüberschreitend nach Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Wachstum des Containerdurchsatzes im Hafen von Rotterdam

Im Jahr 2025 verarbeitete Rotterdam 14,2 Millionen TEU, was einem Anstieg von 3,1 % gegenüber dem Vorjahr entspricht. Dieser Anstieg erfolgte, obwohl der Gesamttonnengehalt um 0,2 % zurückging, was auf eine Verlagerung hin zu leichteren, höherwertigen Frachten und einen Anstieg der Repositionierung von Leercontainern hindeutet. Trotz eines Rückgangs in der europäischen Fertigung blieben die Volumina im ersten Quartal 2026 stabil, was die Robustheit des Drehkreuzes unterstreicht. Die strategische Lage Rotterdams und seine Anpassungsfähigkeit an veränderte Frachtdynamiken haben seine Position als kritisches Drehkreuz im globalen Seefrachtsnetzwerk weiter gefestigt. Der Fokus des Hafens auf Effizienz und Innovation zieht weiterhin erhebliche Volumina an, selbst unter schwierigen Marktbedingungen. Darüber hinaus haben Rotterdams Investitionen in Digitalisierung und Nachhaltigkeitsinitiativen seine betriebliche Effizienz verbessert und ihn zu einer bevorzugten Wahl für globale Verlader gemacht. Diese Faktoren tragen gemeinsam zur Widerstandsfähigkeit des Hafens und seiner Fähigkeit bei, einen Wettbewerbsvorteil auf dem Markt zu erhalten.

Terminalerweiterungen auf Maasvlakte II und dem Rotterdam World Gateway sollen die Kapazität bis Ende 2026 um zusätzliche 4,5 Millionen TEU steigern. Diese Verbesserungen werden nicht nur Ultragroßschiffe aufnehmen, sondern auch Planungsunterbrechungen durch Ereignisse im Suez- oder Roten Meer abmildern. Die erhöhte Kapazität wird auch eine größere Flexibilität bei der Handhabung schwankender Handelsvolumina bieten und einen reibungsloseren Betrieb gewährleisten. Dank dieser Upgrades kann der niederländische Seefrachtspeditionssektor seine Pünktlichkeit aufrechterhalten, selbst wenn Dienste über das Kap der Guten Hoffnung umgeleitet werden. Die Kombination aus erhöhter physischer Kapazität und Automatisierung hat zu einer gesteigerten Kranproduktivität und reduzierten Liegezeiten geführt und schützt die Spediteursmargen angesichts steigenden Ratendrucks. Diese Entwicklungen stellen sicher, dass Rotterdam wettbewerbsfähig und gut gerüstet bleibt, um das künftige Wachstum der globalen Handelsvolumina zu bewältigen, und festigen seine Rolle als Schlüsselakteur in der internationalen Logistiklandschaft[1]„Liner Shipping Connectivity Index.” 2026, Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD), unctad.org.

Drehkreuzposition und überlegene Linienschifffahrtsanbindung

Rotterdam, das über dichte Hauptlininanläufe und nahezu tägliche Zubringerdienste nach Skandinavien, in die Ostsee und nach Großbritannien verfügt, zählt stolz zu den globalen Top Fünf im Linienschifffahrts-Konnektivitätsindex der UNCTAD. Derzeit werden 34 % der Hinterlandtransporte per Binnenschiff abgewickelt, und über den Betuweroute-Schienenkorridor ist das deutsche Ruhrgebiet in knapp 4 Stunden erreichbar. Diese umfangreiche Konnektivität ermöglicht es Spediteuren, Einzeldrehkreuz-Lösungen anzubieten und eine effiziente Verteilung in Nordwest- und Mitteleuropa innerhalb von zwei Tagen sicherzustellen. Die Infrastruktur des Hafens unterstützt die nahtlose Integration verschiedener Transportmodi und stärkt seine Rolle als kritisches Logistikdrehkreuz in der Region. Darüber hinaus festigt Rotterdams Fähigkeit, hohe Frachtvolumina bei gleichzeitiger Aufrechterhaltung der Effizienz zu bewältigen, seine Position als Schlüsselakteur im globalen Handel. Die strategische Lage und die modernen Einrichtungen des Hafens machen ihn zu einer bevorzugten Wahl für Verlader und Spediteure gleichermaßen.

DSV hat ein 200.000 m² großes Konsolidierungsdrehkreuz in Rotterdam-Heijplaat eingerichtet, das Seeschifffahrts-, Schienen- und Straßendienste nahtlos integriert. Diese strategische Einrichtung rationalisiert nicht nur Umladeschritte, sondern stärkt auch die Dominanz der Westregion als Logistikzentrum. Das Design des Drehkreuzes reduziert Umschlagszeiten und optimiert Lieferkettenabläufe, was Unternehmen erhebliche Kosten- und Zeiteinsparungen bietet. Darüber hinaus fungiert Rotterdams überlegene Konnektivität als Puffer für Verlader gegen geopolitische Routenverschiebungen. Häufige Schiffsrotationen ermöglichen schnelle Frachtumstellungen, minimieren Verzögerungen und gewährleisten Zuverlässigkeit in globalen Lieferketten. Da sich die globale Handelsdynamik weiterentwickelt, positionieren Rotterdams Anpassungsfähigkeit und robuste Infrastruktur es weiterhin als Eckpfeiler der internationalen Logistik[2]„Maritime and Other Transport.”, Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD), unctadstat.unctad.org.

E-Commerce-getriebener Anstieg der Importvolumina

Im Jahr 2025 erreichten verbraucherorientierte Importe einen bemerkenswerten Wert von 68,7 Milliarden USD, angetrieben durch Plattformen aus China und Südostasien, die Elektronik, Bekleidung und Haushaltswaren in niederländische Fulfillment-Center leiteten. Chinesische Exporte verzeichneten einen Anstieg von 5 % bei Elektro- und Haushaltsgerätevolumina, während verpackte Lebensmittel um 19 % stiegen. Diese Verschiebung zwang Spediteure zur Anpassung, indem sie kleinere und häufigere Sendungen verwalteten – ein Trend, der sich in Richtung Sammelcontainerladungsdienste neigt. Die wachsende Nachfrage nach Konsumgütern unterstreicht den Bedarf an effizienten Lieferkettenlösungen zur Erfüllung der Marktnachfrage. Darüber hinaus deutet der Anstieg der Sammelcontainerladungsdienste auf eine Verschiebung der Logistikstrategien hin, um sich verändernden Verbraucherpräferenzen und dem Bedarf an schnelleren Lieferzeiten gerecht zu werden. PortBase bearbeitete im Jahr 2025 über 1 Million Vorankunftsmeldungen und reduzierte erfolgreich die Terminalverweilzeiten für konforme Fracht auf unter 24 Stunden.

Nach einer neuen Flächenaufnahme von 3,8 Millionen m² stiegen die städtischen Logistikmieten um 12 % auf 125 EUR pro m² (145,3 USD pro m²). Dieser Anstieg unterstreicht den intensiven Wettbewerb um Letztemeilenknoten, insbesondere solche, die für die Bewältigung von Spitzensaisonschwankungen ausgestattet sind. Der Anstieg der städtischen Logistikmieten spiegelt die entscheidende Rolle strategisch gelegener Einrichtungen bei der Unterstützung des Wachstums von E-Commerce und Einzelhandel wider. Da die Nachfrage nach Letztemeilenlieferinfrastruktur zunimmt, priorisieren Unternehmen Investitionen in städtische Logistikdrehkreuze, um die betriebliche Effizienz zu steigern. Diese Drehkreuze werden unverzichtbar für die Verwaltung von Spitzensaisonvolumina und die Sicherstellung pünktlicher Lieferungen, was den Wettbewerb auf dem Logistikimmobilienmarkt weiter antreibt.

Digitale Frachtplattformen ermöglichen KMU-Zugang

KMU können nun dank Plattformen wie PortBase, Nextlogic und Drittanbieterportalen Zollformalitäten abwickeln, Lkw-Slots reservieren und Container in Echtzeit verfolgen, ohne interne Spezialisten zu benötigen. Eine SmartPort-Studie ergab nach der Implementierung von Transparenztools eine Verbesserung der vollständigen und pünktlichen Lieferung um 20–30 % sowie eine Reduzierung des Kundendienstaufwands um 30–40 %. Transparente Spotpreise verringern Informationsasymmetrien und verschärfen den Preiswettbewerb in standardisierten Vollcontainerladungskorridoren. Diese Fortschritte gestalten die betriebliche Effizienz für KMU neu und ermöglichen es ihnen, auf globalen Märkten effektiver zu konkurrieren. Darüber hinaus befähigt der Zugang zu Echtzeitdaten KMU zu fundierten Entscheidungen, reduziert betriebliche Engpässe und verbessert die Gesamtleistung der Lieferkette.

Die Blockchain-Technologie hat Konnossementprozesse beschleunigt und Dokumentenzyklen von Tagen auf wenige Stunden reduziert, während sie gleichzeitig Betrug in den Pharma- und Elektroniksektoren eindämmt. Einführungslücken bestehen jedoch weiterhin, da veraltete ERP-Systeme keine offenen APIs besitzen, was eine nahtlose Integration behindert. Trotz dieser Herausforderungen überbrücken White-Label-Portale der Spediteure diese Lücke erfolgreich und fördern eine tiefere Loyalität unter KMU. Diese Portale adressieren nicht nur technologische Einschränkungen, sondern verbessern auch das Gesamtbenutzererlebnis und stellen sicher, dass KMU digitale Tools nutzen können, um ihre Lieferkettenabläufe zu optimieren. Darüber hinaus treibt die Integration solcher Tools eine Verschiebung hin zu transparenteren und effizienteren Handelspraktiken voran, was letztendlich sowohl KMU als auch ihren Kunden zugute kommt.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstau und Kapazitätsengpässe | -0.6% | West (Rotterdamer Terminals), Ausstrahlungsverzögerungen auf Nord und Süd | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Volatilität und Schwankungen des Bunkerpreises | -0.4% | National (alle Regionen betroffen durch Kraftstoffzuschläge und Routenumleitungen) | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Zoll-/HS-Code-Compliance-Belastung | -0.3% | National, konzentriert an West- (Rotterdam) und Nord- (Amsterdam) Eingangspunkten | Mittelfristig (2–4 Jahre) |

| Kosten durch Leercontainer-Ungleichgewicht | -0.5% | West (Rotterdamer Repositionierungsdrehkreuz), grenzüberschreitende Ströme nach Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstau und Kapazitätsengpässe

Zu Stoßzeiten in Rotterdam können routinemäßige einstündige Torzufahrtsverzögerungen auftreten. Diese Verzögerungen entstehen durch Probleme wie Liegeplatzanhäufungen, einen Mangel an Lkw-Slots und begrenzte Netzstromversorgung für die Kranelektrifizierung. Da 60 % der Hinterlandtransporte noch immer vom Straßentransport abhängig sind, verschlimmert jede Rückverlagerung von Schiene oder Binnenschiff die Hofwarteschlangen. Die Abhängigkeit vom Straßentransport belastet weiterhin die betriebliche Effizienz des Hafens, insbesondere in Stoßzeiten, wenn der Stau am stärksten ist. Darüber hinaus verschärft der Mangel an ausreichenden Lkw-Slots die Engpässe und verursacht Verzögerungen, die sich durch die Lieferkette fortpflanzen. Diese Herausforderungen unterstreichen den Bedarf an sofortigen betrieblichen Anpassungen zur Minderung von Störungen.

Darüber hinaus behindert Netzstau den Ausbau der Landstromversorgung und treibt die Energiekosten in der Logistik über die Kosten benachbarter Häfen hinaus. Diese Situation hat einige Verlader dazu veranlasst, ihre Fracht nach Antwerpen oder Hamburg umzuleiten, um kostengünstigere Alternativen zu finden. Während Maasvlakte II Phase 2 bis 2026 eine zusätzliche Kapazität von 2,5 Millionen TEU einführen soll, hängt eine langfristige Entlastung von Reformen bei Stickstoffgenehmigungen und umfassenden Upgrades des Stromnetzes ab. Ohne diese kritischen Verbesserungen riskiert Rotterdam, seinen Wettbewerbsvorteil in der Region zu verlieren. Die Fähigkeit des Hafens, sich diesen Herausforderungen anzupassen, wird seine Position als führendes Logistikdrehkreuz in Europa bestimmen[3]„Port of Rotterdam in Full Transition in 2023 (RWG Expansion).” 2023, Hafenbehörde Rotterdam, portofrotterdam.com.

Geopolitische Volatilität und Schwankungen des Bunkerpreises

Im Jahr 2025 und Anfang 2026 zwangen Angriffe im Roten Meer zahlreiche Asien-Europa-Schifffahrtsrouten zur Umleitung um das Kap. Dieser Umweg verlängerte Reisen um bis zu zwei Wochen und verknapte das Schiffsangebot. Infolgedessen stiegen die Spotpreise, und Notfallkraftstoffzuschläge wurden eingeführt. Die Störungen beeinträchtigten die Schifffahrtspläne erheblich, verursachten Verzögerungen und erhöhten die Betriebskosten für Frachtspediteure. Diese Herausforderungen belasteten den ohnehin volatilen Schifffahrtsmarkt weiter und ließen die Beteiligten mit erhöhten Unsicherheiten kämpfen. Die Umleitung verlängerte auch die Transitzeiten, störte Lieferketten und zwang Unternehmen, alternative Lösungen zu erkunden, um Lieferverpflichtungen zu erfüllen.

Der Preis für schwefelarmes Heizöl schwankte zwischen 400 und 650 USD pro Tonne. Darüber hinaus trugen EU-ETS-Zertifikate zusätzlich 60–90 EUR (69,7–104,6 USD) pro Tonne CO₂ bei. Dies bedeutete, dass Kohlenstoffzuschläge bis zu 30 % der gesamten Bunkerrechnung erreichen konnten. Spediteure in den Niederlanden, die mit minimalem Hedging operierten, fanden es schwierig, diese Volatilität im Rahmen ihrer Festpreisverträge zu bewältigen, was zu einem Rentabilitätsdruck im Seefrachtspeditionsmarkt führte. Die Kombination aus steigenden Kraftstoffkosten und Kohlenstoffzuschlägen schuf eine erhebliche finanzielle Belastung und zwang Unternehmen, ihre Preisstrategien und betriebliche Effizienz neu zu bewerten. Viele Spediteure hatten auch Schwierigkeiten, diese zusätzlichen Kosten an Kunden weiterzugeben, was die Margen weiter komprimierte und den Wettbewerb auf dem Markt intensivierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Sammelcontainerladung gewinnt, da E-Commerce Sendungsgrößen fragmentiert

Die Vollcontainerladung erfasste im Jahr 2025 einen Marktanteil von 70,34 % am niederländischen Seefrachtspeditionsmarkt, verankert durch Volumenträger in Chemikalien, Agrarlebensmitteln und Automobilen. Wöchentliche Direktanläufe nach Shanghai, Ningbo und Singapur machen die Vollcontainerladungs-Tür-zu-Tür-Transitzeit vorhersehbar, während der 34-prozentige Binnenschiffanteil die Zubringerkosten ins europäische Binnenland senkt. Dennoch begrenzt die strukturelle Schiffsüberkapazität – um 17,7 % zwischen 2023 und 2025 gestiegen – die Vollcontainerladungs-Spotpreise und verengt die Margen, sobald geopolitische Prämien nachlassen.

Die Sammelcontainerladung wuchs jährlich um 7,35 % und ist auf Kurs, den breiteren niederländischen Seefrachtspeditionsmarkt bis 2031 weiterhin zu übertreffen, da KMU digitale Buchungsbequemlichkeit mit steigenden grenzüberschreitenden Verkäufen verbinden. Echtzeit-Slot-Auktionen und automatisierte Sortierdrehkreuze in Rotterdam-Heijplaat und Moerdijk reduzieren die Sammelcontainerladungs-Umschlagszeiten um bis zu zwei Tage. Zusatzdienstleistungen wie Umetikettierung, Qualitätsprüfungen und Retourenmanagement steigern den Stückerlös und schützen Konsolidatoren teilweise vor der Preiserosion im Hauptlauf[4]„Throughput Port of Rotterdam Shows Slight Decline.”, Hafenbehörde Rotterdam, portofrotterdam.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frachttyp: Kühlgutanstieg durch Investitionen in die pharmazeutische Kühlkette

Trockengut macht im Jahr 2025 noch immer 63 % des Marktanteils am niederländischen Seefrachtspeditionsmarkt aus, doch Kühlgutvolumina steigen mit einer CAGR von 8,54 % dank pharmazeutischer und Frischwarenströme. Maersks 35.000 m² großes Kühlhaus auf Maasvlakte bringt 34.000 Palettenplätze unter einem Dach zusammen, integriert einen eigenen veterinären Grenzposten und wird mit Dachsolarenergie betrieben, was einen neuen Kosten- und Compliance-Maßstab setzt.

Pharmazeutika erfordern strengere GDP-Kontrollen, kontinuierliche Überwachung und validierte Ausrüstung, was Spediteure dazu veranlasst, CEIV-Pharma- oder TAPA-A-Standorte zu sichern, wie etwa den Schiphol-Rijk-Komplex von GEODIS. Der niederländische Seefrachtspeditionsmarkt für Kühlgut wird davon profitieren, da Dual-Fuel-Methanolschiffe und Landstromrabatte es Verladern ermöglichen, Scope-3-Emissionen in temperaturgeführten Lieferketten zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Pharma überholt Lebensmittel, da Compliance-Anforderungen steigen

Lebensmittel und Getränke machten im Jahr 2025 einen Anteil von 24,77 % am niederländischen Seefrachtspeditionsmarkt aus, was die Agrarlebensmittelexportbasis des Landes von 49 Milliarden EUR (56,8 Milliarden USD) und seine zentrale Rolle in der EU-Lebensmittelverteilung widerspiegelt. Steigende Kakaopreise kurbelten Massenimporte für niederländische Verarbeiter an, doch höhere Energietarife beeinträchtigen die Wettbewerbsfähigkeit energieintensiver Kühlhäuser.

Pharmazeutische und Gesundheitswesenfracht ist heute zwar kleiner, wird jedoch bis 2031 mit einer CAGR von 9,17 % wachsen und damit die am schnellsten wachsende Nutzergruppe innerhalb des niederländischen Seefrachtspeditionsmarkts darstellen. Biosimilar-Einführungen, alternde Bevölkerungsstrukturen und strenge GDP-Durchsetzung treiben die Nachfrage nach qualifizierter Kühlkette, durchgängiger Transparenz und Kohlenstoffbilanzierung an. Spediteure, die validierte 2–8 °C- und 15–25 °C-Korridore sowie zollgebundene Lagerung anbieten, erzielen Prämienrenditen, die die Basisratenkompression in standardisierten Handelsrouten abmildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

West-Niederlande, verankert durch Rotterdam und Amsterdam, machte im Jahr 2025 70,1 % des niederländischen Seefrachtspeditionsmarkts aus, angetrieben durch 14,2 Millionen TEU Containerdurchsatz, überlegene Linienhäufigkeit und die höchste Kühlkettendichte. Maasvlakte-II-Erweiterungen heben die Kapazität bis Ende 2026 auf über 10 Millionen TEU, was die Planungszuverlässigkeit gewährleistet, wenn Sicherheitsereignisse Schiffe vom Suez zum Kap umleiten. Netzengpässe, Stickstoffbeschränkungen und Rekordlogistikmieten stellen jedoch mittelfristige Einschränkungen dar, die Anteilsgewinne dämpfen könnten.

Die Ostregion wächst am schnellsten mit einer CAGR von 6,81 %, angetrieben durch Logistikparks nahe der deutschen Grenze und direkte Betuweroute-Schienenverbindungen, die asiatische Importe ohne Zollstopps nach Mitteleuropa transportieren. Lagerhauentwickler wie Logicor und Mapletree lieferten 2025–2026 mehr als 70.000 m² neuen Bestand, was Spediteuren marktnahe Lagerung bietet, die die Hauptlaufkilometer reduziert. Der Veldhoven-Campus von ASML leitet auch hochwertige Halbleiterwerkzeuge durch spezialisierte Ostregion-Gateways, was die Nachfrage nach sicheren, klimastabilen Einrichtungen erhöht.

Die Südregion nutzt die Fertigungsbasis Brabants und Doppel-Gateway-Strategien über das benachbarte Antwerpen, obwohl die Tiefwasserterminalkapazität begrenzt bleibt. Der Norden, Heimat des Flughafens Schiphol, spielt eine entscheidende Rolle in der multimodalen Pharma- und Schnittblumenlogistik, erfasst jedoch aufgrund des geringeren Tiefgangs Amsterdams nur einen bescheidenen Anteil der Seefracht. In allen Gebieten zwingt eine Importexportlücke von 1,47 Millionen TEU zu kostspieliger Leercontainerrepositionierung, die die Spediteursmargen erodiert, insbesondere außerhalb der ausgeglichenen Westkorridore.

Wettbewerbslandschaft

Globale Integratoren Kuehne+Nagel, DHL, DSV, Maersk und CMA CGM kontrollieren rund 55–60 % der verfügbaren Kapazität, doch ein langer Schwanz von Spezialisten gedeiht dort, wo Skaleneffekte nachlassen. DSVs frühzeitig abgeschlossene DB-Schenker-Übernahme konsolidierte 200.000 m² niederländischer Lagerhaltung, erhöhte die Eintrittsbarrieren für kleinere Wettbewerber und schärfte den Fokus des niederländischen Seefrachtspeditionsmarkts auf multimodale Knoten. Maersks vertikales Kühlkettenspiel, das im Februar 2025 gestartet wurde, veranschaulicht, wie durchgängige Kontrolle Margen schützt und die Kundenbindung für verderbliche und pharmazeutische Verlader vertieft.

Digitale Ökosysteme gestalten auch den Wettbewerb neu. PortBase und Nextlogic demokratisieren den Slot-Zugang und reduzieren den Papieraufwand, erodieren die Beziehungsvorteile der etablierten Anbieter und komprimieren die Vollcontainerladungsraten. Um sich zu differenzieren, schwenken viele mittelgroße Spediteure auf Gefahrgut-, Projektfracht- oder Landstromberatungsdienstleistungen um, die Gebührenprämien erzielen. Samskips Teilbesitz am Matrans Terminal stärkt sein Kurzseezubringernetzwerk, während Broekman Logistics die chemische Lagerhaltung ausbaut, um GDP-konforme Verträge zu gewinnen.

Aufkommende Weißräume liegen in der Dekarbonisierung und Rückwärtslogistik. Rotterdams sechsfacher Anstieg bei Bio-LNG-Bunkern und 35 geplante Landstrompunkte ermöglichen es Spediteuren, verifizierte kohlenstoffarme Korridore zu gestalten, die Scope-3-Mandate für Exporteure wie ASML erfüllen. Gleichzeitig laden hohe Wiederverwendungsraten für Halbleitermodule zu spezialisierter Kreislauflogistik ein, die Inspektion, Reparatur und temperaturkontrollierte Retouren bewältigen kann.

Marktführer im niederländischen Seefrachtspeditionsmarkt

CMA CGM Group (Including CEVA Logistics)

Expeditors International of Washington, Inc.

Kuehne+Nagel

DHL Group

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: WPU enthüllte eine chemische Recyclinganlage mit einer Kapazität von 80.000 Tonnen pro Jahr, die gemeinsam mit Vitols Rotterdamer Raffinerie betrieben wird und 20.000 m³ Vopak-Lagerung für Pyrolyseöl integriert.

- März 2026: Der Hafen Rotterdam aktivierte Maasvlakte 2 Phase 2 und fügte 2,5 Millionen TEU Kapazität und 150 Hektar Industrieland hinzu.

- März 2026: Mapletree eröffnete eine 30.817 m² große Logistikeinrichtung in Oosterhout zur Unterstützung der Schienen- und Binnenschifffahrtsverteilung nach Mitteleuropa.

- Dezember 2025: DSV schloss die Konsolidierung seiner niederländischen Aktivitäten in Rotterdam-Heijplaat und Moerdijk ab, mit insgesamt 198.300 m² Lagerfläche.

Berichtsumfang des niederländischen Seefrachtspeditionsmarkts

| Vollcontainerladung |

| Sammelcontainerladung |

| Trocken-/Stückgut |

| Kühlgut |

| Elektronik und Halbleiter |

| Chemikalien und Petrochemikalien |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Sonstige |

| West |

| Nord |

| Ost |

| Süd |

| Nach Dienstleistung | Vollcontainerladung |

| Sammelcontainerladung | |

| Nach Frachttyp | Trocken-/Stückgut |

| Kühlgut | |

| Nach Endnutzerbranche | Elektronik und Halbleiter |

| Chemikalien und Petrochemikalien | |

| Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Sonstige | |

| Nach Region | West |

| Nord | |

| Ost | |

| Süd |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der niederländische Seefrachtspeditionsmarkt bis 2031 sein?

Es wird erwartet, dass er bis 2031 einen Wert von 5,09 Milliarden USD erreicht, mit einer CAGR von 4,63 % von 2026 bis 2031.

Welche Region führt die niederländische Seefrachtspeditionsaktivität an?

Die Westregion, verankert durch Rotterdam und Amsterdam, hielt im Jahr 2025 einen Anteil von 70,1 % am Umsatz und bleibt das zentrale Drehkreuz für globale Liniendienste.

Welches Dienstleistungssegment wächst am schnellsten?

Die Sammelcontainerladungsspedition expandiert bis 2031 mit einer CAGR von 7,35 %, da E-Commerce die Sendungsgrößen fragmentiert.

Warum gewinnt die Pharmalogistik Marktanteile in der niederländischen Spedition?

Strengere GDP-Vorschriften und neue Kühlketteneinrichtungen treiben eine CAGR von 9,17 % für pharmazeutische und Gesundheitswesensendungen bis 2031 an.

Wie wirken sich Nachhaltigkeitsvorschriften auf Spediteure aus?

EU-ETS-Kohlenstoffbepreisung, FuelEU Maritime-Intensitätsobergrenzen und Anreize für grüne Korridore drängen Spediteure dazu, mit Reedereien zu kooperieren, die Dual-Fuel- oder Bio-LNG-Schiffe einsetzen, und Landstrom in Rotterdam zu nutzen.

Seite zuletzt aktualisiert am: