Niederlande Co-Living-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.11 Milliarden US-Dollar |

| Marktgröße (2026) | 0.12 Milliarden US-Dollar |

| Marktgröße (2031) | 0.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.87% CAGR |

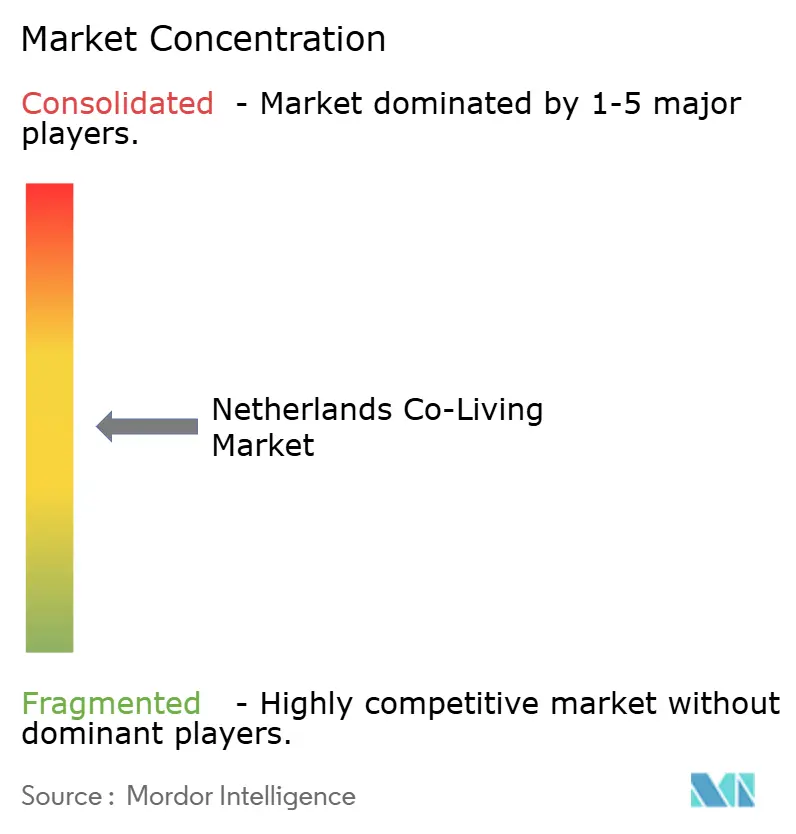

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Niederlande Co-Living-Marktanalyse von Mordor Intelligence

Die Größe des niederländischen Co-Living-Marktes soll von 0,11 Milliarden USD im Jahr 2025 und 0,12 Milliarden USD im Jahr 2026 auf 0,24 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 14,87 % verzeichnen.

Der niederländische Co-Living-Markt expandiert, da das Land nach wie vor mit einem erheblichen Wohnungsdefizit konfrontiert ist, das die Belegungsbedingungen in den Großstädten günstig hält. Der Wohnungsmangel belief sich 2025 auf 396.000 Wohnungen, während in diesem Jahr lediglich 69.000 Neubauwohnungen fertiggestellt wurden – gegenüber dem staatlichen Ziel von 100.000 Wohnungen pro Jahr. Das niederländische Parlament erhielt zudem eine Prognose, wonach zwischen 2025 und 2030 insgesamt 702.100 Wohnungen benötigt werden, um die Haushaltsgründungen aufzufangen, den Mangel zu reduzieren und für den Abriss vorgesehene Wohnungen zu ersetzen. Der niederländische Co-Living-Markt erhält auch Unterstützung durch institutionelles Kapital, mit umfangreichen Zusagen von ABP über Greystar und Rockfield, die an neue Miet- und Studentenwohnungslieferungen geknüpft sind. Das Wachstum steht weiterhin unter Druck durch Mietregulierung, strengere Compliance-Vorschriften und ein Genehmigungsumfeld, das in Teilen des Landes nach wie vor langsam ist.

Wesentliche Erkenntnisse des Berichts

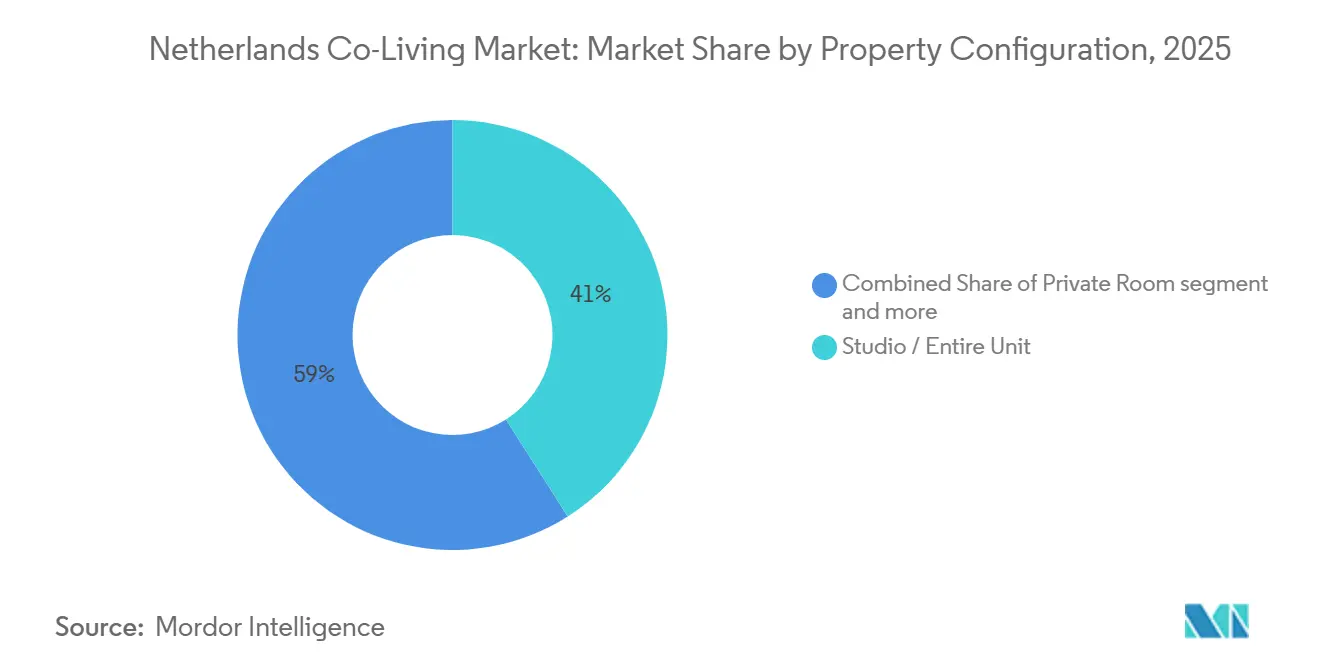

- Nach Immobilienkonfiguration entfielen Studios / Gesamteinheiten im Jahr 2025 auf 41 % des Marktanteils des niederländischen Co-Living-Marktes, während Gemeinschaftszimmer bis 2031 voraussichtlich mit einem CAGR von 15,50 % wachsen werden.

- Nach Geschäftsmodell entfiel der Asset-Light-Hauptmietvertrag / die Mietarbitrage im Jahr 2025 auf 51 % der Marktgröße des niederländischen Co-Living-Marktes, während der Asset-Light-Managementvertrag mit einem prognostizierten CAGR von 16,4 % bis 2031 das höchste Wachstum verzeichnete.

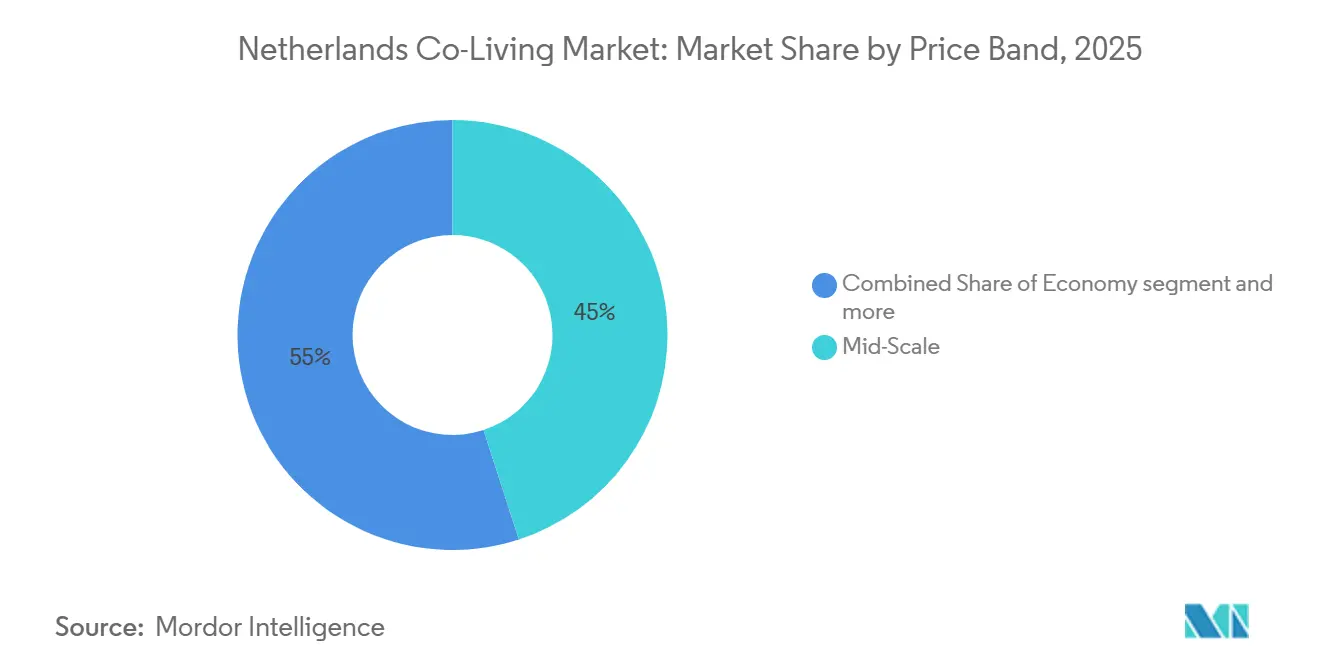

- Nach Preisklasse entfiel Mid-Scale im Jahr 2025 auf 45 % des Umsatzes, während Premium / Luxus bis 2031 mit einem CAGR von 15,9 % wächst.

- Nach Endnutzer entfielen Berufstätige im Jahr 2025 auf 55 % des Umsatzes, während Studierende voraussichtlich mit der schnellsten Rate von 15,98 % bis 2031 wachsen werden.

- Nach Stadt entfiel Amsterdam im Jahr 2025 auf 34 % des Umsatzes, während Eindhoven bis 2031 voraussichtlich mit einem CAGR von 17,00 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Co-Living-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegender städtischer Wohnungsmangel treibt die Nachfrage nach Co-Living an | +4.2% | National, akut in Amsterdam, Utrecht und Rotterdam | Kurzfristig (≤ 2 Jahre) |

| Hohe städtische Mieten steigern die Nachfrage nach erschwinglichem gemeinschaftlichem Wohnen | +2.8% | Kernbereich Amsterdam, Rotterdam, Utrecht, Ausstrahlungseffekte auf Eindhoven | Kurzfristig (≤ 2 Jahre) |

| Starker Zustrom internationaler Studierender und Fachkräfte erweitert die Belegung | +2.5% | Amsterdam, Eindhoven, Rotterdam, Utrecht | Mittelfristig (2–4 Jahre) |

| Präferenz für flexibles und unverbindliches Wohnen fördert die Marktakzeptanz | +1.8% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau von Build-to-Rent-Projekten schafft Co-Living-Möglichkeiten | +1.5% | Amsterdam, Utrecht, Leiden, Den Haag | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von gemeinschaftsorientiertem Wohnen unterstützt das Marktwachstum | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender städtischer Wohnungsmangel treibt die Nachfrage nach Co-Living an

Der niederländische Co-Living-Markt wird durch einen Wohnungsmangel geprägt, der in den städtischen Zentren anhält und sich vertieft hat. Der Mangel erreichte 2025 mit 396.000 Wohnungen, was 4,8 % des nationalen Wohnungsbestands entspricht, seinen Höchststand, während die Fertigstellungszahlen deutlich unter dem erklärten nationalen Ziel blieben[1]CBS (Statistik Niederlande), "Wachstum des Wohnungsbestands verlangsamt sich zum dritten Mal in Folge," CBS, cbs.nl. Der parlamentarische Wohnungsmonitor zeigte zudem, dass zwischen 2025 und 2030 insgesamt 702.100 Wohnungen benötigt werden, um das Haushaltswachstum zu decken, den Rückstand abzubauen und veralteten Bestand zu ersetzen. Diese Angebotslücke hält den Druck auf konventionelle Mietkanäle aufrecht und unterstützt eine stabile Nachfrage nach möblierten, professionell verwalteten Gemeinschaftswohnungen. Der niederländische Co-Living-Markt profitiert davon, weil er Mieter bedienen kann, die Schnelligkeit, Flexibilität und einen einfacheren Einzugsprozess benötigen, als ihn der reguläre Mietmarkt häufig bietet. Dadurch ist die Belegungsunterstützung weniger von der kurzfristigen Verbraucherstimmung und stärker vom zugrunde liegenden Wohnungsungleichgewicht abhängig.

Hohe städtische Mieten steigern die Nachfrage nach erschwinglichem gemeinschaftlichem Wohnen

Hohe Mieten in niederländischen Städten drängen weiterhin eine breitere Gruppe von Mietern in Richtung gemeinschaftlicher und gebündelter Wohnformen. Dieser Wandel betrifft nicht nur die niedrigere Grundmiete, da viele Co-Living-Produkte auch Nebenkosten, Einrichtung, Internetzugang und Gemeinschaftsbereichsleistungen in einer einzigen monatlichen Zahlung bündeln. Diese gebündelte Struktur erleichtert die Kostenplanung für Studierende, Berufseinsteiger und internationale Neuankömmlinge, die möglicherweise keine Einrichtungskosten für eine standardmäßige unmöblierte Wohnung aufwenden möchten. Sie hilft Betreibern auch dabei, gemeinschaftliches Wohnen als praktische Wertoption statt als Nischenlifestyleprodukt zu positionieren. Da die Regulierung das mittlere Mietsegment verschärft, könnten einige private Vermieter ihre Aktivitäten reduzieren oder selektiv reinvestieren, was die Attraktivität verwalteter Formate mit klareren Servicestandards erhöhen kann. Der niederländische Co-Living-Markt profitiert daher von einer breiteren Nachfragebasis, die nun auch Mieter umfasst, die von Planbarkeit ebenso wie vom Preis motiviert werden.

Starker Zustrom internationaler Studierender und Fachkräfte erweitert die Belegung

Der niederländische Co-Living-Markt erhält weiterhin Unterstützung von mobilen Studierenden- und Fachkräftepopulationen, die kurz nach ihrer Ankunft eine Unterkunft benötigen. Internationale Studierende bleiben ein zentraler Nachfragepool, da sie häufig einen englischsprachigen Mietprozess, kürzere Suchzeiten und einen strukturierteren Zugang zu möblierten Wohnungen benötigen. Das Reservierungsprogramm der Universität Utrecht zeigt, dass Universitäten bereits mit Wohnungspartnern wie SSH, Xior und Plaza zusammenarbeiten, um die Nachfrage an verwaltete Anbieter zu lenken. Große Arbeitgeber und Technologiecluster halten auch die Nachfrage von Projektmitarbeitern, versetzten Mitarbeitern und Fachkräften mit mittelfristigen Aufgaben aufrecht. Diese Gruppe schätzt Flexibilität, bezugsfertige Einheiten und einen reibungsloseren Einzugsprozess mehr als langfristige Mietersicherheit in der ersten Phase der Umsiedlung. Diese Kombination unterstützt eine ganzjährige Belegung und hilft dem niederländischen Co-Living-Markt, eine stabile Nachfrage über den akademischen Kalender hinaus aufrechtzuerhalten.

Präferenz für flexibles und unverbindliches Wohnen fördert die Marktakzeptanz

Der niederländische Co-Living-Markt gewinnt an Dynamik, da viele Mieter nun Wohnformen bevorzugen, die keine langfristigen Mietverpflichtungen, keinen großen Einrichtungsaufwand oder komplizierte Einzugsverfahren erfordern. Dies ist in einem Markt, in dem der Wohnungsmangel 2025 bei 396.000 Wohnungen verblieb, besonders relevant, da Mieter häufig schnell eine praktikable Option benötigen, anstatt auf eine konventionelle Mietwohnung zu warten. Co-Living-Betreiber decken diesen Bedarf durch möblierte Einheiten, gebündelte Dienstleistungen und einfachere Einzugsverfahren, was das Format für Personen, die neu in einer Stadt oder im Land sind, leichter zugänglich macht. Die Attraktivität ist besonders deutlich bei internationalen Studierenden, wo formelle Unterkunftspipelines, wie das Reservierungsprogramm der Universität Utrecht, die Nachfrage bereits an organisierte Wohnungspartner statt an den offenen Mietmarkt lenken. Sie ist auch für junge Berufstätige relevant, die in gemischte Wohnprojekte einziehen, wie Greystars Merwede Block 1 in Utrecht, das Studenten-, Mittelklasse-, Privatsektor- und Kurzzeitwohnungen innerhalb eines einzigen Projekts kombiniert. Infolgedessen wird Flexibilität zu einem zentralen Grund, warum Menschen Co-Living wählen, da es besser zu mobilen Lebensstilen passt als der standardmäßige niederländische Mietprozess.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf Mietpolitik und Mietrechtsvorschriften begrenzt das Marktwachstum | -1.8% | National, höchste Durchsetzung in Amsterdam und Utrecht | Kurzfristig (≤ 2 Jahre) |

| Hohe Entwicklungskosten schränken neue Co-Living-Investitionen ein | -1.5% | National | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit geeigneter städtischer Liegenschaften schränkt das neue Angebot ein | -1.2% | Amsterdam, Utrecht, Ausstrahlungseffekte auf Rotterdam | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand verzögert Projekte für dicht besiedeltes gemeinschaftliches Wohnen | -0.9% | Stadtkerne Amsterdam, Rotterdam, Eindhoven | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf Mietpolitik und Mietrechtsvorschriften begrenzt das Marktwachstum

Das Gesetz über erschwingliche Mieten hat die Betriebsbedingungen des niederländischen Co-Living-Marktes verändert, indem es die Mietregulierung im Wohnsektor ausgeweitet hat. Das Gesetz trat am 1. Juli 2024 in Kraft, und Immobilien mit bis zu 186 WWS-Punkten unterliegen bei neuen Verträgen einer Mietobergrenze von 1.157 EUR (1.238 USD) pro Monat. Ab Januar 2025 erhielten die Gemeinden Durchsetzungsbefugnisse, einschließlich Bußgeldern von bis zu 100.000 EUR (107.000 USD) bei Nichteinhaltung. Auch Gemeinschaftsunterkünfte sind betroffen, da der Bewertungsrahmen für nicht eigenständige Wohnräume gilt, was die Preisentscheidungen auf Zimmerebene direkt beeinflusst. Dies schränkt den Pool an Liegenschaften ein, die unter leichteren Kapitalmodellen rentabel umgewandelt oder betrieben werden können. Das Ergebnis ist, dass größere Betreiber mit stärkeren Ausstattungsbudgets, besseren Compliance-Systemen und der Fähigkeit, Liegenschaften über regulierte Schwellenwerte hinaus aufzuwerten, einen deutlicheren Vorteil haben.

Hohe Entwicklungskosten schränken neue Co-Living-Investitionen ein

Hohe Entwicklungskosten verlangsamen weiterhin das Tempo des neuen Angebots für den niederländischen Co-Living-Markt. Die Umfrage der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung aus dem Jahr 2025 zu den Niederlanden hob regulatorische Engpässe, Umweltbeschränkungen und stickstoffbedingte Einschränkungen als wesentliche Gründe hervor, warum die Wohnungslieferung hinter dem Bedarf zurückbleibt. Diese Belastungen sind im Co-Living-Bereich stärker spürbar, da viele Projekte höhere Innenausstattungsstandards, eine bessere Energieeffizienz und mehr gemeinsame Ausstattungsflächen erfordern als ein einfaches Mietprojekt. Dies erhöht das erforderliche Kapital, bevor Betreiber Preisniveaus erreichen können, die unter dem neuen Mietregime Renditen unterstützen. Kleinere Entwickler und lokale Betreiber stehen unter dem stärksten Druck, da ihnen nicht die gleiche Finanzierungstiefe wie institutionellen Plattformen zur Verfügung steht. Dies verlangsamt den Neueintritt und konzentriert die Expansion tendenziell auf Akteure mit langfristigem Kapital und etablierten Lieferpartnern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilienkonfiguration: Privateinheiten verankern den Umsatz, während Gemeinschaftszimmer an Fahrt gewinnen

Studio / Gesamteinheit hielt 2025 einen Anteil von 41 % am Umsatz und war damit die größte Immobilienkonfiguration im niederländischen Co-Living-Markt. Dieses Segment profitiert von der Nachfrage berufstätiger Fachkräfte, die Privatsphäre in Schlaf- und Wohnbereich wünschen, aber dennoch gemeinsame Annehmlichkeiten, Veranstaltungen und ein verwaltetes Gebäudeerlebnis schätzen. Eigenständige Formate geben Betreibern auch mehr Spielraum zur Differenzierung durch Design, Grundrissqualität und Bewohnerservices. In einem strengeren regulatorischen Umfeld können besser spezifizierte Einheiten Eigentümern auch dabei helfen, Liegenschaften innerhalb des Bewertungsrahmens, der nun die Mietniveaus im breiteren Mietmarkt bestimmt, effektiver zu positionieren[2]Volkshuisvesting Nederland, "Was bedeutet das Gesetz über erschwingliche Mieten für mich?," Volkshuisvesting Nederland, volkshuisvestingnederland.nl.

Privatzimmer bleiben wichtig, da sie niedrigere Kosten mit einem Mindestmaß an persönlichem Raum verbinden und damit für Studierende und Berufseinsteiger relevant bleiben. Es gibt dem niederländischen Co-Living-Markt auch ein Format, das in studierendenorientierten Liegenschaften, gemischt genutzten Gebäuden und Stadtzentrumssanierungen funktionieren kann. Xiors Belegungsrate von 98 % Ende 2025 unterstützt den allgemeinen Standpunkt, dass gut verwaltete gemeinschaftliche Wohnliegenschaften weiterhin eine stabile Nachfrage anziehen, wenn Lage und Servicequalität übereinstimmen. Gemeinschaftszimmer sollen bis 2031 mit einem CAGR von 15,50 % wachsen, was einen Teil der Mieterbasis widerspiegelt, der niedrigere Einstiegskosten gegenüber Privatsphäre wählt. Dieses Wachstum wird mehr durch Erschwinglichkeitsdruck als durch Produktpräferenz angetrieben. Betreiber, die Studios, Privatzimmer und Gemeinschaftszimmer innerhalb eines Gebäudes kombinieren, können mehrere Budgets gleichzeitig bedienen und das Leerstandsrisiko reduzieren. Dieser gemischte Konfigurationsansatz sollte wichtig bleiben, da der niederländische Co-Living-Markt sowohl Premium- als auch wertorientierte Nachfragepools erschließt.

Nach Geschäftsmodell: Hauptmietvertrag / Mietarbitrage führt, während Managementverträge an Boden gewinnen

Asset-Light-Hauptmietvertrag / Mietarbitrage erzielte 2025 einen Umsatzanteil von 51 % und zeigt damit, dass Schnelligkeit und Kapitaleffizienz im niederländischen Co-Living-Markt nach wie vor wichtig sind. Bei diesem Modell mieten Betreiber ganze Gebäude oder große Blöcke von Eigentümern und betreiben dann das Produkt, das Bewohnererlebnis und die Einheitenmonetarisierung direkt. Eigentümer profitieren von einem einzigen Betriebspartner und besser planbaren Einkommensströmen, während Betreiber von einem schnelleren Rollout als bei einem entwicklungsgeführten Ansatz profitieren. Dieses Modell hat sich bewährt, weil die Wohnungsnachfrage unmittelbar ist, während neue Entwicklungen aufgrund von Planungs- und Umweltbeschränkungen langsamer voranschreiten.

Der Asset-Light-Managementvertrag ist das am schnellsten wachsende Modell mit einem CAGR von 16,40 % bis 2031 im niederländischen Co-Living-Markt. Diese Struktur reduziert die Mietverbindlichkeit des Betreibers und wird attraktiver, wenn die Regulierung die Margen bei niedriger bewerteten Liegenschaften begrenzt. Habyts Einführung von Leaze im Mai 2026 ist ein klares Zeichen dafür, dass Betreiber dedizierte Plattformen für diese managementgeführte Schicht des niederländischen Co-Living-Marktes aufbauen. Das Modell eignet sich auch für Vermieter, die die Kategorie nun besser verstehen und operative Expertise wünschen, ohne alle Wirtschaftlichkeit an einen Hauptmietvertrag zu übertragen. Eigenentwicklung und -betrieb bleibt für institutionelle Akteure wichtig, da es die größte Kontrolle über Design, Bewohnermix und langfristige Liegenschaftsqualität bietet. Dennoch ist es der kapitalintensivste Weg und bleibt daher auf besser finanzierte Gruppen wie Greystar und andere skalierte Wohnspezialisten konzentriert. Im Laufe der Zeit wird der niederländische Co-Living-Markt wahrscheinlich alle drei Modelle unterstützen, aber das stärkste Wachstum verlagert sich hin zu bilanzschwächeren Strukturen, die mit stärkeren Betriebssystemen kombiniert werden.

Nach Preisklasse: Mid-Scale verankert den Umsatz, während das Premium- / Luxussegment das Wachstum übertrifft

Mid-Scale entfiel 2025 auf 45 % des Umsatzes und hatte damit den größten Anteil im niederländischen Co-Living-Markt. Dieses Segment bedient Berufstätige, Postgraduierte und neue städtische Mieter, die ein verwaltetes Umfeld wünschen, aber dennoch angemessene monatliche Kosten benötigen. Mid-Scale-Produkte werden in der Regel weniger nach Luxus und mehr nach Grundrisseffizienz, Servicezuverlässigkeit und Gemeinschaftswert beurteilt. Im aktuellen regulatorischen Klima bedeutet das, dass Betreiber eine starke Ausführung bei Ausstattung, Belegungsmanagement und Gebäudebetrieb benötigen, um Renditen zu schützen.

Premium / Luxus soll bis 2031 mit einem CAGR von 15,9 % expandieren und ist damit die am schnellsten wachsende Preisklasse im niederländischen Co-Living-Markt. Dies wird durch Betreiberbemühungen unterstützt, hochwertigere Einheiten, stärkere Ausstattungspakete und verbesserte Energieeffizienz zu schaffen, die eine Preisgestaltung oberhalb des regulierten Bandes unterstützen können. Das Gesetz über erschwingliche Mieten stärkt diese Strategie indirekt, indem es eine stärkere Wirtschaftlichkeit für Liegenschaften bietet, die höhere Qualitätsschwellen erfüllen können. Die Premium-Nachfrage wird auch von internationalen Fachkräften unterstützt, die Designqualität, möblierte Einheiten und einen reibungsloseren Umzugsprozess wünschen. Am unteren Ende bleibt Economy relevant, aber neues dediziertes Angebot ist begrenzter, da Entwickler Projekte mit stärkerer Betriebswirtschaftlichkeit priorisieren. Dies lässt Mid-Scale als das größte Volumensegment und Premium / Luxus als das Segment mit der klarsten Wachstumsdynamik zurück. Zusammen prägen diese 2 Segmente den größten Teil der aktuellen Umsatzbasis und den größten Teil der zukünftigen Produktinnovation im niederländischen Co-Living-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Berufstätige verankern den Umsatz, während die Studierendennachfrage zunimmt

Berufstätige entfielen 2025 auf 55 % des Umsatzes und waren damit die größte Endnutzergruppe im niederländischen Co-Living-Markt. Dieses Segment profitiert von ganzjährigen Belegungsmustern und einer geringeren Abhängigkeit von akademischer Saisonalität. Fachkräfte, die für die Arbeit umziehen, schätzen häufig einen schnellen Einzug, möblierte Einheiten und kürzere Verpflichtungszeiträume während der ersten Phase der Umsiedlung. Das macht verwaltetes Co-Living besonders relevant in großen Beschäftigungszentren und Technologiekorridoren, in denen die Talentmobilität hoch ist.

Das Studierendensegment soll mit dem schnellsten Tempo wachsen, mit einem CAGR von 15,98 % bis 2031 im niederländischen Co-Living-Markt. Universitätsgebundene Nachfragepipelines unterstützen diese Aussicht, und das Reservierungsunterbringungsprogramm der Universität Utrecht ist ein klares Beispiel für strukturierten Zugang über Partner wie SSH, Xior und Plaza. Greystars Merwede Block 1 in Utrecht umfasst 300 Studentenwohnungen innerhalb eines größeren 779-Wohnungen-Projekts, was zeigt, wie die Studierendennachfrage in größere Wohnplattformen integriert wird, anstatt als separate Nische behandelt zu werden. Studierende bleiben hochrelevant, da sie häufig schnelleren Zugang, einfachere Verträge und strukturiertere Wohnkanäle benötigen als der offene Mietmarkt bietet. Gleichzeitig wird die Grenze zwischen Studentenwohnen und Co-Living für junge Berufstätige in gemischt genutzten Entwicklungen weniger starr. Das hält die Endnutzersegmentierung für Design und Preisgestaltung wichtig, ist aber für die Liegenschaftsstrategie weniger einschränkend. Der niederländische Co-Living-Markt gewinnt daher Nachfrage sowohl von einer stabilen Berufsbevölkerung als auch von einem wachsenden Studierendenstrom.

Geografische Analyse

Amsterdam entfiel 2025 auf 34 % des Umsatzes und behielt damit seine Führungsposition im niederländischen Co-Living-Markt. Die Stadt bleibt der etablierteste Standort für internationale Nachfrage, Premium-Positionierung und Betreibersichtbarkeit. Sie bleibt auch einer der wichtigsten Orte für den Kapitaleinsatz, da große Investoren und Entwickler dort Skalierungen leichter rechtfertigen können als in kleineren Städten. Auch mit strengerer Regulierung gibt Amsterdam weiterhin das Tempo für den niederländischen Co-Living-Markt vor, da es starken Mietereinfluss mit einem breiten Spektrum potenzieller Bewohnerprofile verbindet.

Rotterdam und Utrecht bilden den nächsten wichtigen Wachstumsgürtel für den niederländischen Co-Living-Markt. Rotterdam bietet eine große städtische Basis und unterstützt die Betreiberexpansion über die Hauptstadt hinaus, während Utrecht eine starke Tiefe sowohl in der Studierenden- als auch in der Nachfrage junger Berufstätiger aufweist. Greystar begann im Dezember 2025 mit dem Bau des 779-Wohnungen-Projekts Merwede Block 1 in Utrecht, das im Rahmen des ABP-Ventures finanziert wurde[3]Greystar, "ABP und Greystar investieren 500 Millionen in den niederländischen Wohnungsmarkt," Greystar, greystar.com. Das Projekt umfasst Studenten-, Mittelklasse-, Privatsektor- und Kurzzeitwohneinheiten und spiegelt das gemischte Nachfrageprofil wider, das den niederländischen Co-Living-Markt zunehmend definiert. Ballast Nedam Development und McAleer & Rushe Property (MRP) schlossen auch den Verkauf von 1.000 Mietwohnungen im Utrechter Cartesius-Viertel an CBRE Investment Management ab, was die langfristige Investitionsattraktivität der Stadt unterstreicht.

Eindhoven soll bis 2031 mit einem CAGR von 17,00 % expandieren und ist damit das am schnellsten wachsende städtische Segment im niederländischen Co-Living-Markt. Seine Stärke kommt vom Brainport-Innovationskorridor und dem Zustrom international mobiler Arbeitskräfte, die mit fortschrittlicher Technologie und Fertigung verbunden sind. Die von ABP und Rockfield gestartete SSLV-Plattform zielt auch auf Studentenstädte und Starterheim-Nachfrage ab, was ein breiteres Stadtnetzwerk über Amsterdam hinaus unterstützt. Das bedeutet, dass der niederländische Co-Living-Markt sich schrittweise zu einer Mehrstadt-Plattform ausweitet, mit Amsterdam als Umsatzanker, Utrecht und Rotterdam als Pipeline-Zentren und Eindhoven als dem am schnellsten wachsenden Nachfrageknoten.

Wettbewerbslandschaft

Der niederländische Co-Living-Markt ist mäßig konzentriert, wobei Greystar, Xior Student Housing, The Social Hub und DUWO die führende Gruppe bilden, während ein langer Schwanz kleinerer Betreiber aktiv bleibt. Diese Struktur gibt den größten Plattformen besseren Zugang zu Kapital, Betriebssystemen, Universitätsverbindungen und stadtweiten Beziehungen. Gleichzeitig bedeutet das fragmentierte zweite Tier, dass kein einzelner Betreiber den Markt abgeschlossen hat. Die wichtigste Wettbewerbsspaltung besteht zwischen institutionellen Entwicklern und Eigentümern auf der einen Seite und leichteren Betriebsplattformen auf der anderen Seite. Dieses Gleichgewicht hält den niederländischen Co-Living-Markt wettbewerbsfähig, begünstigt aber weiterhin Gruppen, die Compliance-Stärke mit Lieferskala kombinieren können.

Greystar hat seine Position durch Entwicklungs- und Kapitalpartnerschaften im niederländischen Co-Living-Markt gestärkt. ABP erhöhte seine Zusage an Greystars niederländisches Essential Housing Venture im September 2025 auf 920 Millionen EUR (1,05 Milliarden USD), und das Venture unterstützt nun laufende Projekte in mehreren Städten. Greystar verkaufte auch OurDomain Rotterdam Blaak an Bouwinvest, behielt dabei aber die Rolle des Immobilien- und Community-Managers, was ein Modell demonstriert, bei dem Kapitaleigentum und operative Expertise getrennt statt gebündelt werden. Xior bleibt relevant, da es Skalierung mit sehr hoher Belegung verbindet und 2025 eine Belegungsrate von 98 % sowie ein europäisches Portfolio von 3,6 Milliarden EUR (4,11 Milliarden USD) meldete. Diese Kombination aus Skalierung, Belegung und Bewohnerfokus ist im niederländischen Co-Living-Markt wichtig, da sie sowohl das Investorenvertrauen als auch die Expansionsdisziplin unterstützt.

Die Asset-Light-Schicht wird im niederländischen Co-Living-Markt ebenfalls klarer definiert. Habyt startete Leaze im Mai 2026 als eigenständige Asset-Light-Co-Living-Marke mit eigener digitaler Vermietungs-, Preis- und Buchungsinfrastruktur. Dieser Schritt zeigt, wie Betriebstechnologie zu einer stärkeren Differenzierungsquelle für managementgeführte Plattformen wird. Rockfields SSLV-Partnerschaft mit ABP weist auch auf einen Markt hin, in dem Nachhaltigkeitsstandards, institutionelle Governance und Produktqualität bei der zukünftigen Projektauswahl eine größere Rolle spielen werden. Das Ergebnis ist ein Wettbewerbsfeld, in dem kleinere Marktteilnehmer auf lokaler Ebene weiterhin erfolgreich sein können, aber die größten Chancen sich zunehmend auf Betreiber verlagern, die institutionelle Standards in mehreren Städten erfüllen können.

Marktführer im niederländischen Co-Living-Bereich

-

The Social Hub

-

Xior Student Housing

-

Student Experience

-

DUWO

-

SSH Student Housing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Habyt startete Leaze als eigenständige Asset-Light-Co-Living-Marke und trennte damit seine Gemeinschaftswohn- und hospitality-geführten Aktivitäten nach Veräußerungen von Portfolios in Frankreich, Portugal, Spanien und dem asiatisch-pazifischen Raum. Leaze ist mit proprietärer digitaler Vermietungs-, Preis- und Buchungsinfrastruktur ausgestattet, die für lokalisierte, kleinere Co-Living-Betreiber konzipiert ist, und stellt einen wesentlichen strategischen Schwenk hin zu technologiegestütztem verwaltetem Co-Living auf der Asset-Light-Ebene dar.

- Mai 2026: ABP und Rockfield Real Estate starteten gemeinsam das Student & Starter Social Living Venture (SSLV), einen Fonds in Höhe von 350 Millionen EUR (374,5 Millionen USD), der auf mehr als 2.000 erschwingliche, nachhaltige Wohnungen für Studierende und junge Berufstätige in niederländischen Studentenstädten abzielt. Alle Liegenschaften werden nach BREEAM-NL Excellent- und CRREM-Standards entwickelt und setzen damit einen institutionellen Nachhaltigkeitsmaßstab für das Studierenden-Co-Living-Segment.

- Dezember 2025: Greystar begann mit dem Bau von Merwede Block 1 in Utrecht, einer 779-Wohnungen-Entwicklung, die über das ABP Dutch Essential Housing Venture finanziert wird. Das 200 Millionen EUR (214 Millionen USD) umfassende Projekt besteht aus 300 Studentenwohnungen, 305 Mittelklasse-Mietwohnungen, 89 Privatsektor-Wohnungen und 85 Kurzzeitstudentenwohneinheiten, wobei mindestens zwei Drittel regulierte Mieten aufweisen. Die Fertigstellung wird für 2028 erwartet.

Berichtsumfang des niederländischen Co-Living-Marktes

Der Bericht über den niederländischen Co-Living-Markt ist segmentiert nach Immobilienkonfiguration (Studio / Gesamteinheit, Privatzimmer und Gemeinschaftszimmer), Geschäftsmodell (Asset-Light-Hauptmietvertrag / Mietarbitrage und mehr), Preisklasse (Economy, Mid-Scale und Premium / Luxus), Endnutzer (Studierende und Berufstätige) sowie Stadt (Amsterdam, Rotterdam, Eindhoven, Utrecht und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Studio / Gesamteinheit |

| Privatzimmer |

| Gemeinschaftszimmer |

| Asset-Light-Hauptmietvertrag / Mietarbitrage |

| Asset-Light-Managementvertrag |

| Asset-Heavy-Eigenentwicklung und -betrieb |

| Economy |

| Mid-Scale |

| Premium / Luxus |

| Studierende |

| Berufstätige |

| Amsterdam |

| Rotterdam |

| Eindhoven |

| Utrecht |

| Übriges Niederlande |

| Nach Immobilienkonfiguration | Studio / Gesamteinheit |

| Privatzimmer | |

| Gemeinschaftszimmer | |

| Nach Geschäftsmodell | Asset-Light-Hauptmietvertrag / Mietarbitrage |

| Asset-Light-Managementvertrag | |

| Asset-Heavy-Eigenentwicklung und -betrieb | |

| Nach Preisklasse | Economy |

| Mid-Scale | |

| Premium / Luxus | |

| Nach Endnutzer | Studierende |

| Berufstätige | |

| Nach Stadt | Amsterdam |

| Rotterdam | |

| Eindhoven | |

| Utrecht | |

| Übriges Niederlande |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Co-Living-Markt im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 0,24 Milliarden USD erreicht, gegenüber 0,11 Milliarden USD im Jahr 2025, mit einem CAGR von 14,87 % von 2026 bis 2031.

Welche Mietergruppe erzielt in den Niederlanden den höchsten Umsatz?

Berufstätige führten 2025 mit 55 % des Umsatzes, da sie eine stabilere ganzjährige Belegung als reine Studentenimmobilien unterstützen.

Welche Stadt verzeichnet das schnellste Wachstum beim gemeinschaftlichen städtischen Wohnen in den Niederlanden?

Eindhoven ist das am schnellsten wachsende Stadtsegment mit einem prognostizierten CAGR von 17,00 % bis 2031, unterstützt durch seine Technologie- und fortschrittliche Fertigungsbasis.

Warum bleibt die Nachfrage trotz strengerer Regulierung stark?

Der Wohnungsmangel blieb 2025 mit 396.000 Wohnungen gravierend, und die Fertigstellungszahlen blieben unter dem Zielwert, was den Druck auf den Mietmarkt aufrechterhält und verwaltetes gemeinschaftliches Wohnen unterstützt.

Seite zuletzt aktualisiert am: