Marktgröße und Marktanteil für natürliche Hundesnacks

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

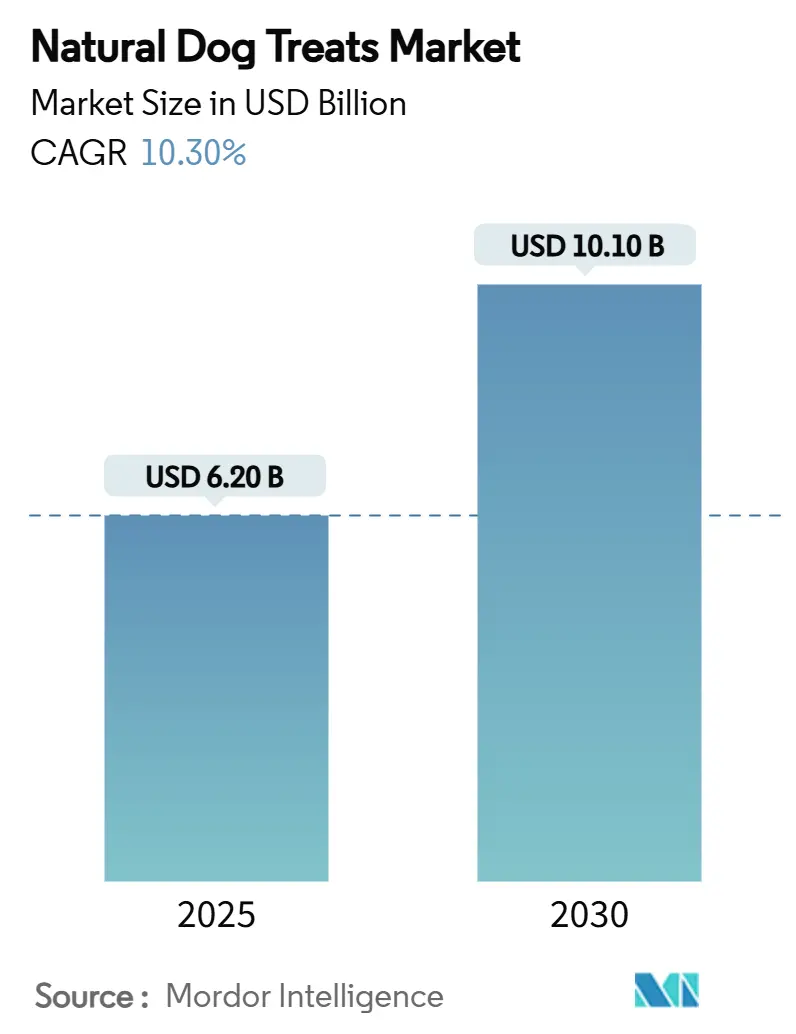

| Marktgröße (2025) | 6.20 Milliarden US-Dollar |

| Marktgröße (2030) | 10.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliche Hundesnacks von Mordor Intelligence

Die Marktgröße für natürliche Hundesnacks erreichte im Jahr 2025 einen Wert von 6,2 Milliarden USD und wird voraussichtlich eine CAGR von 10,3 % verzeichnen, wodurch die Umsätze bis 2030 auf 10,1 Milliarden USD ansteigen werden. Beschleunigte Clean-Label-Premiumisierung, die Ausweitung des Sortiments an Produkten in Lebensmittelqualität und eine erhöhte Kapazität der E-Commerce-Kühlkette verbreitern die Haushaltsdurchdringung und ermöglichen es den Herstellern gleichzeitig, Premium-Preispunkte aufrechtzuerhalten. Eine Verlagerung hin zu funktionellen Formulierungen, die von Tierärzten validiert werden, erschließt neue Anwendungsmöglichkeiten, und Nachhaltigkeitsvorgaben ermutigen Marken dazu, aufgewertete Proteine und CO₂-neutrale Verpackungen zu vermarkten. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter den Großteil des Umsatzes auf sich vereinen. Neue Marktteilnehmer skalieren jedoch Direct-to-Consumer-Nischen in Bereichen wie gefriergetrocknete und personalisierte Ernährung. Obwohl die Inflation in einigen Segmenten die Ermessensausgaben eingeschränkt hat, schützt die Loyalität gegenüber wahrgenommenen qualitativ hochwertigen natürlichen Snacks die Gesamtnachfrage der Kategorie in entwickelten Volkswirtschaften.

Wichtigste Erkenntnisse des Berichts

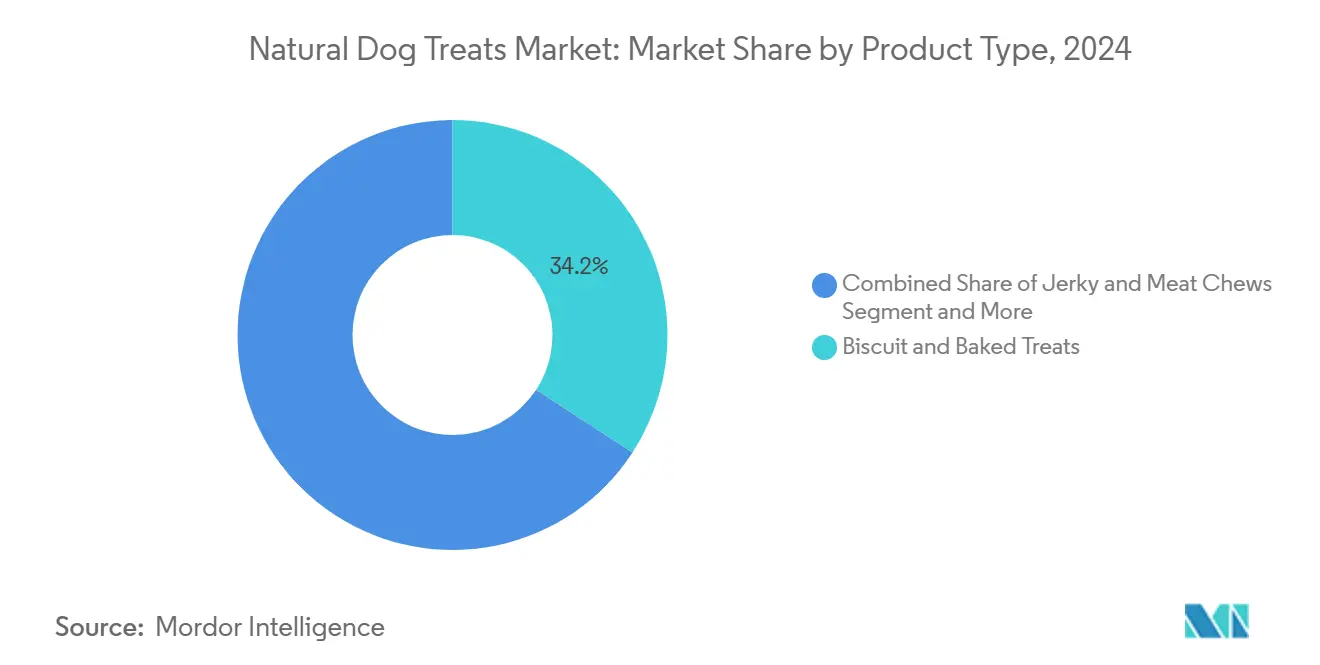

- Nach Produkttyp führten Kekse und gebackene Snacks mit einem Umsatzanteil von 34,2 % im Jahr 2024, während gefriergetrocknete und luftgetrocknete Produkte bis 2030 voraussichtlich mit einer CAGR von 11,6 % wachsen werden.

- Nach Zutatenbasis entfielen tierische Formulierungen im Jahr 2024 auf 68,1 % des Marktanteils für natürliche Hundesnacks, während Hybrid- und aufgewertete Alternativen voraussichtlich mit einer CAGR von 10,2 % bis 2030 wachsen werden.

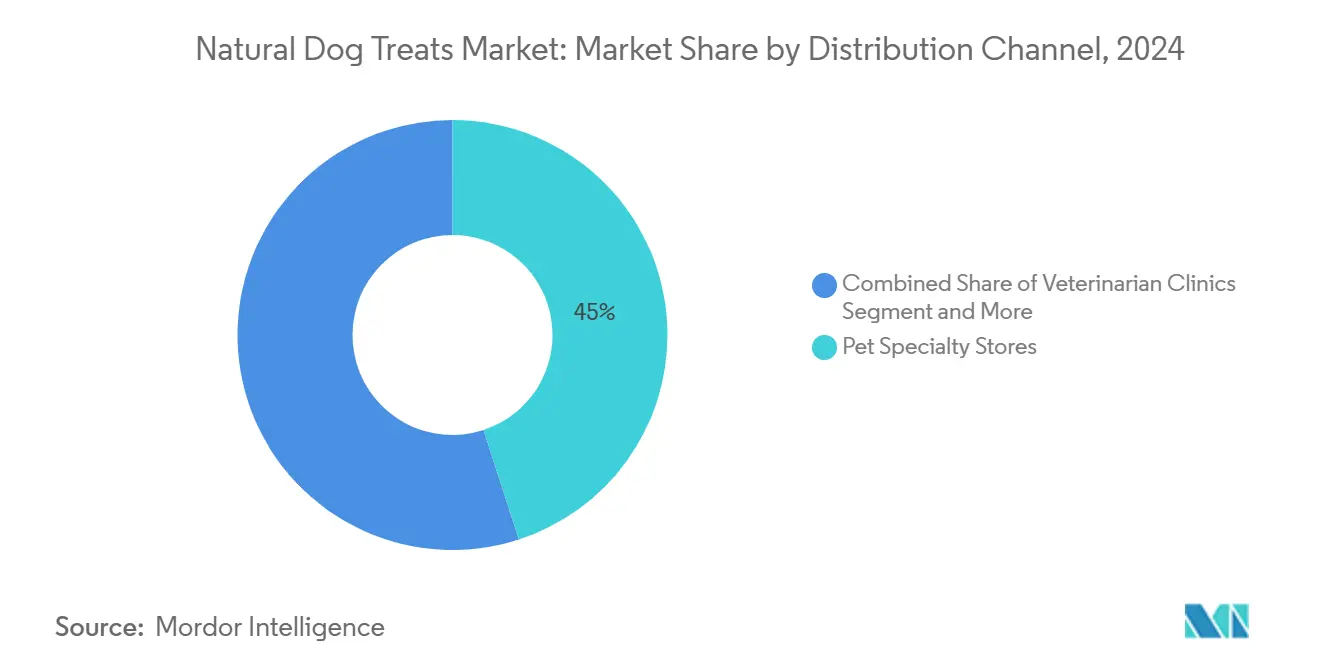

- Nach Vertriebskanal entfielen Heimtierfachgeschäfte im Jahr 2024 auf 45,0 % der Marktgröße für natürliche Hundesnacks. Online-Händler werden jedoch voraussichtlich eine CAGR von 13,1 % verzeichnen – die schnellste Wachstumsrate aller Kanäle.

- Nach Hundegröße repräsentierten kleine Rassen im Jahr 2024 40,0 % des Wertes, während große Rassen das am schnellsten wachsende Segment mit einer CAGR von 10,5 % bis 2030 darstellen.

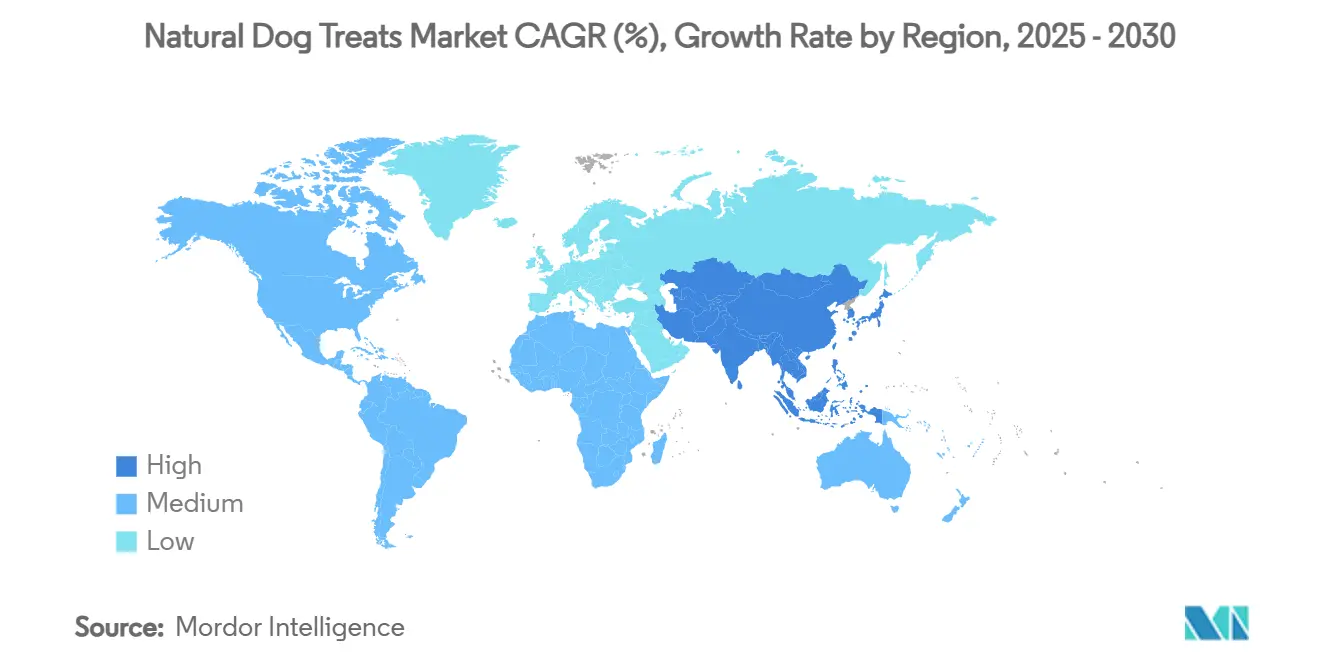

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 37,5 % für natürliche Hundesnacks, während der asiatisch-pazifische Raum mit einer CAGR von 12,9 % die am schnellsten wachsende Region ist.

- Die fünf größten Unternehmen kontrollierten im Jahr 2024 gemeinsam mehr als 50 % der Kategorieumsätze, was ein moderat konzentriertes, aber innovationsfreundliches Umfeld unterstreicht.

Globale Trends und Erkenntnisse im Markt für natürliche Hundesnacks

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Clean-Label-Premiumisierung | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tierhumanisierung beeinflusst Snackformate | +2.1% | Global, angeführt von entwickelten Märkten | Langfristig (≥4 Jahre) |

| E-Commerce-Expansion in die Frisch- und Tiefkühllogistik | +1.9% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Tierärztliche Empfehlung funktioneller Lagereinheiten | +1.5% | Global, regulierungsabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Übernahme aufgewerteter Nebenprodukte für Nachhaltigkeit | +1.2% | Europa und Nordamerika, global expandierend | Langfristig (≥4 Jahre) |

| KI-gestützte personalisierte Ernährungsplattformen | +0.8% | Nordamerika und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Clean-Label-Premiumisierung

Die Premium-Positionierung hat sich von einer Nischenindulgenz zur Basiserwartung gewandelt, da 30 % der Hundeprodukte nun im Premium-Segment angesiedelt sind und mehr als die Hälfte der europäischen Neueinführungen im Jahr 2024 „natürliche” Hinweise enthielt. „Frei-von”-Zertifizierungen steigerten die Stückverkäufe im vergangenen Jahr um 24 %, was signalisiert, dass Abwesenheitsaussagen ebenso stark resonieren wie positive Ernährungsaussagen. Marken reformulieren ihre Produkte, um synthetische Konservierungsstoffe zu eliminieren, was Zulieferer wie Kemin Industries, Inc. dazu veranlasst, gepufferte Essigsysteme zu vermarkten, die die Haltbarkeit erhalten, ohne die Schmackhaftigkeit zu beeinträchtigen. Zutatenlisten werden kürzer, da Käufer Etiketten über mobile Apps prüfen und Einzelprotein-Transparenz erwarten. Einzelhändler belohnen konforme Lieferanten mit bevorzugten Regalplatzierungen in Premium-Sortimenten, die nun auf Dollar-pro-Quadratfuß-Basis mehr einbringen als Massensortimente. Die Dynamik legt nahe, dass „natürlich” in den meisten entwickelten Märkten bald eher als Grundvoraussetzung denn als Differenzierungsmerkmal fungieren wird.

Tierhumanisierung beeinflusst Snackformate

Über 70 % der Tierhalter betrachten ihre Haustiere als Familienmitglieder, was zu einer erhöhten Nachfrage nach kulinarisch inspirierten Snacks führt, die menschlichen Snacks ähneln. Kombucha-artige Mahlzeiten-Topper, pflanzenbasierte Jerkys und Vitamin-„Riegel” fügen sich nahtlos in die Haushaltsspeisekammer ein und erweitern die täglichen Verwendungsanlässe. Funktionelle Weichkauartikel für Angst-, Gelenk- und Verdauungsprobleme verzeichneten zweistelliges Umsatzwachstum, da Tierhalter nicht-pharmazeutische Interventionen suchen, die von Tierärzten validiert werden. Verpackungen übernehmen nun wiederverschließbare Beutel und matte Folienoberflächen aus dem Bereich der menschlichen Snacks, um Frische und gehobene Qualität zu vermitteln. Zusammen verbreitern diese Trends die Preiselastizität, da Tierhalter Qualitätszeit mit Premium-Snack-Ritualen gleichsetzen.

E-Commerce-Expansion in die Frisch- und Tiefkühllogistik

Der Online-Umsatz wird voraussichtlich mit einer schnelleren Wachstumsrate steigen, da Plattformen die Tiefkühllieferung an die Haustür und automatische Nachbestelldienste perfektionieren. Das Partner-Picks-Netzwerk von Yelloh stellt gefrorene natürliche Snacks nun innerhalb von 48 Stunden für 95 % der Haushalte in den Vereinigten Staaten bereit und beweist damit, dass nationale Skalierung machbar ist. Der durchschnittliche Warenkorbwert online ist 18 % höher als im stationären Handel, da Empfehlungsmaschinen Topper, Nahrungsergänzungsmittel und Zubehör bündeln. Abonnementprogramme reduzieren die Abwanderungsrate auf unter 6 % jährlich und sichern vorhersehbare Cashflows für Marken. Kühlkettenfortschritte wie kompostierbare Isolierung und Phasenwechsel-Gelpacks mindern Emissionsbedenken und erhalten gleichzeitig die Produktintegrität. Das Zusammenspiel von Logistikzuverlässigkeit und KI-Merchandising verlagert die Kategoriemacht hin zu digital nativen Marken.

Tierärztliche Empfehlung funktioneller Lagereinheiten

Professionelle Validierung unterscheidet Premium-Lagereinheiten in einem überfüllten Markt, wobei Produkte mit dem Siegel des Veterinary Oral Health Council Preisaufschläge von 20 % oder mehr erzielen. Regulierungsbehörden verlangen nun dokumentierte Umfragen, bevor ein „vom Tierarzt empfohlen”-Label erscheinen darf, was Markteintrittsbarrieren erhöht und forschungs- und entwicklungsorientierte Unternehmen begünstigt. Tierkliniken entwickeln sich zu Einzelhandelszentren für zustandsspezifische Snacks, die verschriebene Diäten ergänzen und den durchschnittlichen Umsatz pro Patientenbesuch steigern. Apps zur Nachkauf-Compliance erinnern Tierhalter daran, funktionelle Kauartikel zu verabreichen, was zu einer höheren Konsumhäufigkeit als bei Genuss-Snacks führt. Mit der zunehmenden Verbreitung von Tierversicherungen könnte die Deckung klinisch validierter Produkte den Konsum weiter ankurbeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensitivität während globaler Inflationszyklen | -1.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Volatilität der Zutatenversorgung | -1.4% | Global, lieferkettenabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Strengere regulatorische Prüfung von Natürlichkeitsaussagen | -0.9% | Nordamerika und Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Druck durch Kühlkettenemissionen auf ESG-Bewertungen | -0.6% | Europa und Nordamerika, unternehmensfokussiert | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere regulatorische Prüfung von Natürlichkeitsaussagen

Die Aktualisierung der Association of American Feed Control Officials von 2024 schreibt die Dokumentation chemiefreier Verarbeitung vor und verpflichtet Marken dazu, jede Nebenzutat auf Konformität zu prüfen. Die Regulierungsbehörden der Europäischen Union erarbeiten analoge Maßnahmen im Rahmen der Grüne-Aussagen-Initiative, die vage „natürlich inspirierte” Formulierungen ohne wissenschaftliche Untermauerung verbieten könnte. Compliance-Kosten umfassen Laboranalysen, rechtliche Prüfungen und potenzielle Neuformulierungen, wenn synthetische Stoffe in Aromaträgern versteckt sind. Einzelhändler haben begonnen, Produkte, die wegen Nichtkonformität markiert wurden, aus dem Sortiment zu nehmen, um die Haftung zu reduzieren. Transparente Etiketten stärken das Verbrauchervertrauen, aber Übergangsfehler riskieren Rückrufe und Reaktionen in sozialen Medien. Der Nettoeffekt ist eine höhere Betriebshürde, die kleinere Unternehmen ohne regulatorisches Fachwissen unter Druck setzen könnte.

Druck durch Kühlkettenemissionen auf ESG-Bewertungen

Die Erfüllung von Frisch- und Tiefkühlbestellungen erzeugt einen 2- bis 3-fachen CO₂-Fußabdruck im Vergleich zu Umgebungslieferungen, was Marken unter den Druck der Aktionäre setzt, die Klimaauswirkungen zu rechtfertigen. Einzelhändler in Europa verlangen nun Scope-3-Emissionsoffenlegungen für Eigenmarkenausschreibungen und drängen Lieferanten dazu, Lagerhäuser mit erneuerbarer Energie und elektrische Lieferflotten einzusetzen. Kompostierbare Isolierung und Trockeneis-Alternativen reduzieren den Fußabdruck, erhöhen aber die Kosten pro Bestellung um bis zu 0,60 USD, was die Rentabilität bei kleinen Warenkörben gefährdet. CO₂-Ausgleichsprogramme füllen die Lücke, stoßen jedoch auf Skepsis, wenn sie nicht mit direkten Reduktionsinitiativen verbunden sind. Staatliche Anreize für die Elektrifizierung von Kühlfahrzeugen könnten die Belastung mindern, aber die Zeitpläne bleiben ungewiss. Marken ohne glaubwürdige Roadmaps könnten Regalfläche an Raumtemperatur-Wettbewerber verlieren, die als umweltfreundlicher wahrgenommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefriergetrocknete Innovation stört traditionelle Formate

Kekse und gebackene Artikel erzielten im Jahr 2024 einen Umsatzanteil von 34,2 % – den größten Anteil im globalen Markt für natürliche Hundesnacks. Ihre Langlebigkeit und einfache Transportierbarkeit machen sie zu Grundnahrungsmitteln für Gehorsamkeitstraining und gelegentliches Knabbern, insbesondere bei Kleinhundebesitzern, die mundgerechte Formen bevorzugen. Gefriergetrocknete und luftgetrocknete Linien werden voraussichtlich mit einer CAGR von 11,6 % wachsen. Die wachsende Durchdringung in E-Commerce-Warenkörben im asiatisch-pazifischen Raum deutet darauf hin, dass die Attraktivität des Formats über westliche Märkte hinausgeht. Jerky und Fleischkauartikel behaupten sich stark bei proteinorientierten Käufern, aber steigende Rohstoffkosten gefährden die Margenstabilität. Marken, die Rindfleisch-Jerky aus regenerativer Landwirtschaft integrieren, sichern sich Premium-Regalplätze, indem sie Geschmack mit Umweltauswirkungen verknüpfen.

Die Konsolidierung beschleunigt sich. Pure Treats erwarb Bar W Foods und Eighteen Below Partners, um Gefriertrockungskapazitäten zu sichern und eine vom United States Department of Agriculture zertifizierte Lieferkette aufzubauen. Neue Marktteilnehmer experimentieren mit Sous-vide-Sticks, die die Sicherheit von gekochtem Fleisch mit einer rohähnlichen Textur verbinden und die kulinarische Vielfalt erweitern. Verpackungsinnovationen mit Sauerstoffbarriere-Folien und QR-Codes liefern Frische und Rückverfolgbarkeit in einem einzigen Berührungspunkt. Da Fertigungstechnologien wie die Vakuum-Mikrowellen-Dehydrierung reifen, werden die Kostendifferenzen gegenüber gebackenen Snacks voraussichtlich geringer werden.

Nach Zutatenbasis: Nachhaltigkeit treibt Hybridinnovation voran

Tierische Rezepturen behielten im Jahr 2024 einen Marktanteil von 68,1 % im globalen Markt für natürliche Hundesnacks und nutzten dabei das Verbrauchervertrauen, dass die Hundebiologie eine fleischbasierte Ernährung erfordert. Getreideinclusive Varianten mit Erbgerste gewinnen dennoch wieder an Bedeutung, da Tierärzte vor Fällen von exotischen Protein-bedingter DCM (Dilatative Kardiomyopathie) warnen. Hybrid- und aufgewertete Formulierungen weisen mit einer CAGR von 10,2 % die schnellste Wachstumsdynamik auf. Aufgewertete Meeresfrüchte-Kollagen-Kauartikel tragen Gelenkgesundheitsaussagen und verbinden Funktionalität mit Kreislaufwirtschaftsbotschaften. Pflanzenzentrierte Innovationen umfassen Spirulina-angereicherte Knusperstücke, die vollständige Aminosäureprofile liefern und dabei einen Bruchteil der Treibhausgase der Tierhaltung emittieren. Regulatorische Öffnungen, wie die Genehmigung von Myzeleiweiß durch die Europäische Behörde für Lebensmittelsicherheit, werden Forschungs- und Entwicklungsinvestitionen in pilzliche und mikrobielle Quellen katalysieren.

Die mikrobiellen Protein-Snacks von MicroHarvest erzielten in Begleittierpanels eine um 10 % höhere Schmackhaftigkeit als Geflügelkontrollen und widerlegten damit Bedenken hinsichtlich der Geschmacksakzeptanz. Insektenbasierte Inputs wie die Schwarze Soldatenfliege erlangen in mehreren Rechtsordnungen den GRAS-Status (Generally Recognized As Safe), obwohl die Skalierung regional begrenzt bleibt. Co-Branding mit Lebensmittel-Upcycling-Initiativen, wie Brauereien, die Treber liefern, hilft dabei, die Herkunft zu kommunizieren. Da die Scope-3-Berichterstattung strenger wird, wird der Ursprung der Zutaten die Entscheidungsmatrizen der Käufer neben Geschmack und Preis beeinflussen.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Marktzugang

Heimtierfachgeschäfte hielten im Jahr 2024 einen Umsatzanteil von 45,0 % und verankerten den Markt für natürliche Hundesnacks durch Fachberatung und kuratierte Sortimente. Pflege- und Tierarztdienstleistungen, die in diesen Geschäften gebündelt werden, schaffen Besucherströme, die Online-Wettbewerber nur schwer replizieren können. Der E-Commerce wächst mit einer CAGR von 13,1 % schnell, da die Lieferung am selben Tag immer häufiger wird. Digitale Marktplätze ermöglichen eine breite Sortimentstiefe und präsentieren Einzelzutaten- oder hypoallergene Lagereinheiten, die der stationäre Handel nicht vorhalten kann. Live-Streams im Social Commerce treiben Impulskäufe und sammeln Zero-Party-Daten für hyperzielgerichtetes Retargeting. Supermärkte haben ihre Natürlichkeitssortimente mit Endkappen-Aufklärung verbessert, bleiben aber in erster Linie Volumenkanäle für mittelpreisige Linien.

Der Analytics-Vorstoß von Mars, Incorporated in Höhe von 1 Milliarde USD zielt darauf ab, den Online-Umsatz zu verdoppeln, indem Modelle des maschinellen Lernens eingesetzt werden, die den Nachfüllzeitpunkt auf den Tag genau vorhersagen. Tierarztpraxen monetarisieren klinische Glaubwürdigkeit, indem sie verschreibungsnahe funktionelle Snacks bevorraten und Anteile von Heimtierfachgeschäften gewinnen. Click-and-Collect-Hybridmodelle verkürzen die Emissionen auf der letzten Meile und erhalten gleichzeitig den Impulslaufkundenstrom. Amazons Einführung temperaturgesteuerter Schließfächer könnte die verbleibenden Hindernisse für Tiefkühlformate beseitigen. Schwellenmärkte in Südostasien zeigen Leapfrogging-Verhalten, wobei bereits mehr als die Hälfte der Käufe natürlicher Snacks über mobile Super-Apps abgewickelt wird, die Zahlung und Lieferung integrieren.

Nach Hundegröße: Das Segment der großen Rassen entwickelt sich zum Wachstumstreiber

Kleine Rassen repräsentierten im Jahr 2024 40,0 % des Umsatzes und dominierten den globalen Markt für natürliche Hundesnacks inmitten urbaner Lebensmuster, die kompakte Begleiter bevorzugen. Tierhalter bevorzugen mini-herzförmige Kekse und kalorienarme Zahnpflegesticks, die auf kleinere Kiefer zugeschnitten sind. Große Hunde zeigen mit einer CAGR von 10,5 % die stärkste Dynamik, da die Abwanderung in die Vororte mehr Gartenfläche schafft. Kalorienreiche Kauartikel, angereichert mit Glucosamin, mindern Gelenkbelastungen bei Rassen über 32 kg und erzielen Preisaufschläge von bis zu 25 %. Rassenspezifische Abonnementboxen kuratieren portionskontrollierte Sortimente und adressieren Überfütterung, die bei 84 % der rumänischen Haushalte dokumentiert wurde. Mittelgroße Hunde behalten einen stabilen Kern und profitieren von Crossover-Produkten, die Kaloriengehalt und Kaudauer ausbalancieren.

Hersteller überarbeiten Extrusionsdüsen und Gefriertrockungsroste, um größere Stückgeometrien ohne Beeinträchtigung der strukturellen Integrität zu ermöglichen. Größenangepasste QR-Codes auf Verpackungen verlinken zu Fütterungsrechnern, die Snack-Zuteilungen basierend auf dem Körperkonditionswert anpassen. Einzelhandels-Planogramme segmentieren nach Hundegröße, um die Navigation zu vereinfachen und versehentliche Fehlgrößenkäufe zu minimieren. Versicherungsanbieter verlangen zunehmend die Einhaltung tierärztlich genehmigter Fütterungsrichtlinien, was die größenspezifische Aufklärung weiter institutionalisiert. Da Hundefettleibigkeit zunimmt, könnten funktionelle Snacks mit Sättigungsfasern bei allen Größen an Bedeutung gewinnen, insbesondere jedoch bei großen Rassen, bei denen der metabolische Stress höher ist.

Geografische Analyse

Nordamerika bleibt der größte regionale Markt für natürliche Hundesnacks, angetrieben durch hohe Haustierhaltung und Premium-Ausgabenmuster. Die Region profitiert von regulatorischer Klarheit unter den Etikettierungsregeln der Association of American Feed Control Officials, die das Verbrauchervertrauen in „natürliche” Aussagen stärken und einen schnelleren Markteintritt für neue Produkte ermöglichen. In Kanada werden ähnliche Trends beobachtet, da Einzelhändler Clean-Label-Sortimente und Treueprogramme ausweiten, um der wachsenden Nachfrage gerecht zu werden.

Der asiatisch-pazifische Raum verzeichnet ein erhebliches Wachstum im Markt für natürliche Hundesnacks, angetrieben durch zunehmende Urbanisierung und kleinere Haushaltsgrößen, insbesondere in Ländern wie China, Indien und Südostasien. Jüngere Verbraucher, darunter Millennials und die Generation Z, priorisieren die Gesundheit und das Wohlbefinden ihrer Haustiere und behandeln sie als Familienmitglieder. E-Commerce-Plattformen wie JD.com, Tmall und Petoo spielen eine entscheidende Rolle bei der Verteilung von Premium-Snacks in städtischen und ländlichen Gebieten. Märkte wie Indien und wichtige südostasiatische Länder, darunter Vietnam, Singapur und Malaysia, verzeichnen ein robustes Wachstum, unterstützt durch smartphonebasierten Einzelhandel und Social-Commerce-Initiativen.[1]OpenGov Asia, Vietnam und Thailand: Die am schnellsten wachsenden E-Commerce-Märkte Südostasiens,

opengovasia.com

Europa, Südamerika, der Nahe Osten und Afrika vereinen zusammen den verbleibenden Anteil mit heterogenen Treibern. Europa setzt FEDIAF (Europäischer Verband der Heimtiernahrungsindustrie) und die Verordnung der Europäischen Union 767/2009 durch, was die Dokumentationskosten erhöht, aber auch „natürliche” Aussagen schützt.[2]FEDIAF, "Die Sicherheit von Heimtiernahrung," FEDIAF.ORG Nachhaltigkeit resoniert stark, wobei ein erheblicher Anteil französischer Käufer ökozentrische Etiketten bevorzugt. Brasilien und Chile sind in Südamerika prominent, wobei Chiles Markt durch die wachsende Mittelschicht und zunehmende Tierhumanisierung angetrieben wird. Expatriate-Bevölkerungen tragen zur Nachfrage nach Premium-Produkten im Golf-Kooperationsrat bei, während der afrikanische Markt noch in einem frühen Stadium ist, aber im Zuge des Wirtschaftswachstums allmählich expandiert.

Wettbewerbslandschaft

Der Markt für natürliche Hundesnacks bleibt moderat konzentriert, wobei die fünf größten Lieferanten im Jahr 2024 mehr als 50 % des Umsatzanteils auf sich vereinen, was der Kategorie eine ausgewogene Mischung aus Skaleneffizienzen und Innovationsspielraum verleiht. Mars, Incorporated, Nestle Purina (Nestle S.A.), Blue Buffalo Company, Ltd. (General Mills Inc.), Wellness Pet, LLC und The J.M. Smucker Company verfügen über umfangreiche Vertriebsnetze, Forschungsbudgets und Markenwert. Investitionstrends zeigen eine Verlagerung hin zu digitalen Lösungen: Mars, Incorporated plant 1 Milliarde USD für KI-Tools ein, die Rezeptoptimierung und prädiktive Bestandsverwaltung ermöglichen, während Hill's eine intelligente Fabrik im Wert von 450 Millionen USD mit fortschrittlicher Automatisierung fertiggestellt hat.

Akquisitionsaktivitäten verengen die Möglichkeiten im Premium-Segment. Blue Buffalo Company, Ltd. (General Mills Inc.) hat sein Portfolio durch die Übernahme von Whitebridge Pet Brands erweitert und dabei namhafte Marken in sein Natürlichkeitssortiment aufgenommen. Ebenso hat Pure Treats seine Produktionskapazitäten durch einen strategischen Kapazitätsdeal ausgebaut, während SunRice Group durch eine bedeutende Akquisition in den australischen Markt eingetreten ist. Risikokapital wird zunehmend auf Plattformen ausgerichtet, die Personalisierung und Nachhaltigkeit betonen. Unternehmen wie das chilenische Start-up Tributo Natural gewinnen an Bedeutung, indem sie sich auf aufgewertete Inputs und transparente Beschaffungspraktiken konzentrieren.

Kleinere Herausforderer nutzen E-Commerce-Reichweite und Social-Media-Marketing, um Nischenzielgruppen anzusprechen. Marken wie Jack's Premium verwenden aufgewertete Lachshäute, um die Nachfrage nach ethischen Proteinen zu befriedigen und gleichzeitig die Rohstoffkostenexposition zu begrenzen. KI-basierte Diagnostik von Ollie und DIG Labs integriert Fütterungsempfehlungen und schafft Ökosysteme mit hohen Wechselkosten. Die Wettbewerbsdifferenzierung ist zunehmend in glaubwürdigen funktionellen Aussagen und messbaren ESG-Fußabdrücken verankert.

Marktführer in der Branche für natürliche Hundesnacks

Mars, Incorporated

Nestlé Purina (Nestlé S.A.)

Blue Buffalo Company, Ltd. (General Mills Inc.)

Wellness Pet, LLC

The J.M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: J.M. Smucker investiert 52,6 Millionen USD in die Modernisierung seiner Milk-Bone-Produktionsstätte in Buffalo. Die Investition zielt darauf ab, die Produktionskapazität zu erweitern und der steigenden Verbrauchernachfrage gerecht zu werden. Die Modernisierung der Anlage umfasst die Modernisierung von Ausrüstung und die Verbesserung des Produktionsflusses sowie die Schaffung zusätzlicher Beschäftigungsmöglichkeiten. Die Erweiterung entspricht der wachsenden Verbraucherpräferenz für weiche, natürliche Hundesnacks und weniger verarbeitete Heimtiersnacks.

- Januar 2025: The Nutriment Company erwarb The Dog's Butcher und Your Pet Nutrition und erweiterte damit sein Rohkostportfolio im Vereinigten Königreich, einschließlich natürlicher Hundesnacks mit über 100 lokal bezogenen Lagereinheiten und tierärztlich entwickelten Nahrungsergänzungsmitteln.

- Dezember 2024: General Mills Inc. schloss die Übernahme der nordamerikanischen Aktivitäten von Whitebridge Pet Brands für 1,45 Milliarden USD ab, zu denen die Marken Tiki Pets und Cloud Star gehören. Die Übernahme erweitert die Präsenz von General Mills Inc. im Markt für natürliche Heimtierernährung, insbesondere im Facheinzelhandel und im E-Commerce-Segment.

- Oktober 2024: Pure Treats Inc., der Hersteller von PureBites, erwarb Bar W Foods und 18 Below Partners, zu denen eine vom United States Department of Agriculture inspizierte Gefriertrockungsanlage in menschlicher Lebensmittelqualität in Texas gehört. Die Übernahme erweitert die Kapazität des Unternehmens zur Herstellung minimal verarbeiteter Rohsnacks und stärkt seine Position im Markt für natürliche Heimtierernährung.

Berichtsumfang des globalen Marktes für natürliche Hundesnacks

| Kekse und gebackene Snacks |

| Jerky und Fleischkauartikel |

| Funktionelle Weichkauartikel |

| Gefriergetrocknete und luftgetrocknete Snacks |

| Gefrorene und gekühlte Snacks |

| Tierisch |

| Pflanzlich |

| Hybrid/Aufgewertet |

| Heimtierfachgeschäfte |

| Supermärkte und Verbrauchermärkte |

| Tierarztpraxen |

| Online-Händler |

| Klein |

| Mittel |

| Groß |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Kekse und gebackene Snacks | |

| Jerky und Fleischkauartikel | ||

| Funktionelle Weichkauartikel | ||

| Gefriergetrocknete und luftgetrocknete Snacks | ||

| Gefrorene und gekühlte Snacks | ||

| Nach Zutatenbasis | Tierisch | |

| Pflanzlich | ||

| Hybrid/Aufgewertet | ||

| Nach Vertriebskanal | Heimtierfachgeschäfte | |

| Supermärkte und Verbrauchermärkte | ||

| Tierarztpraxen | ||

| Online-Händler | ||

| Nach Hundegröße | Klein | |

| Mittel | ||

| Groß | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der globalen Umsätze mit natürlichen Hundesnacks bis 2030?

Es wird erwartet, dass die Kategorie im Jahr 2030 einen Umsatz von 10,1 Milliarden USD generiert, gegenüber 6,2 Milliarden USD im Jahr 2025.

Welches Produktformat wächst am schnellsten im Bereich Premium-Hundesnacks?

Gefriergetrocknete und luftgetrocknete Snacks werden bis 2030 voraussichtlich mit einer CAGR von 11,6 % wachsen, aufgrund ihrer rohähnlichen Positionierung und des Nährstofferhalts.

Wie groß ist der Online-Kanal bei natürlichen Snacks?

Online-Händler sind auf dem Weg, bis 2030 einen Umsatz von 4,6 Milliarden USD zu erzielen, und expandieren mit einer CAGR von 13,1 % gegenüber ihrer Basis von 2024.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum führt das Wachstum an, wobei die Umsätze mit gefriergetrockneten und luftgetrockneten Snacks mit einer CAGR von 12,9 % steigen, begleitet von steigendem verfügbarem Einkommen und zunehmender E-Commerce-Nutzung.

Welchen Anteil haben aufgewertete oder hybride Proteine heute?

Hybrid- und aufgewertete Zutaten repräsentieren derzeit 10,2 % des globalen Umsatzes und sind die am schnellsten wachsende Zutatenkategorie.

Seite zuletzt aktualisiert am: