Mucopolysaccharidose-Behandlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2030) | 4.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mucopolysaccharidose-Behandlungsmarkt Analyse von Mordor Intelligence

Die Größe des Mucopolysaccharidose-Behandlungsmarkts wird im Jahr 2026 auf 3,28 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 8,72 % während des Prognosezeitraums (2026–2030) einen Wert von 4,98 Milliarden USD erreichen.

Verpflichtende Neugeborenenscreenings, regulatorischer Rückenwind für Blut-Hirn-Schranken-gängige Enzyme sowie ein Zustrom von Risikokapital in auf das zentrale Nervensystem ausgerichtete Gentherapien konvergieren und gestalten die Versorgungspfade neu. Die Enzymersatztherapie (ERT) behält die Volumenführerschaft, doch die Gentherapie entwickelt sich rasch vom experimentellen Status zur kommerziellen Realität, da Zulassungsstudien positive Enzymwerte in der Zerebrospinalflüssigkeit liefern. Heiminfusionsmodelle senken die Behandlungskosten pro Patient um 15 % bis 20 % und schaffen damit Spielraum für Kostenträger bei hochpreisigen einmaligen Vektoren. Die Wettbewerbsintensität spaltet sich auf: Etablierte ERT-Oligopolisten stützen sich auf Fertigungskapazitäten und Kostenträgerverträge, während Gentherapie-Neueinsteiger Investorenkapital und regulatorische Designierungen einwerben, um kurative Modalitäten zu entrisikieren.

Wichtigste Erkenntnisse des Berichts

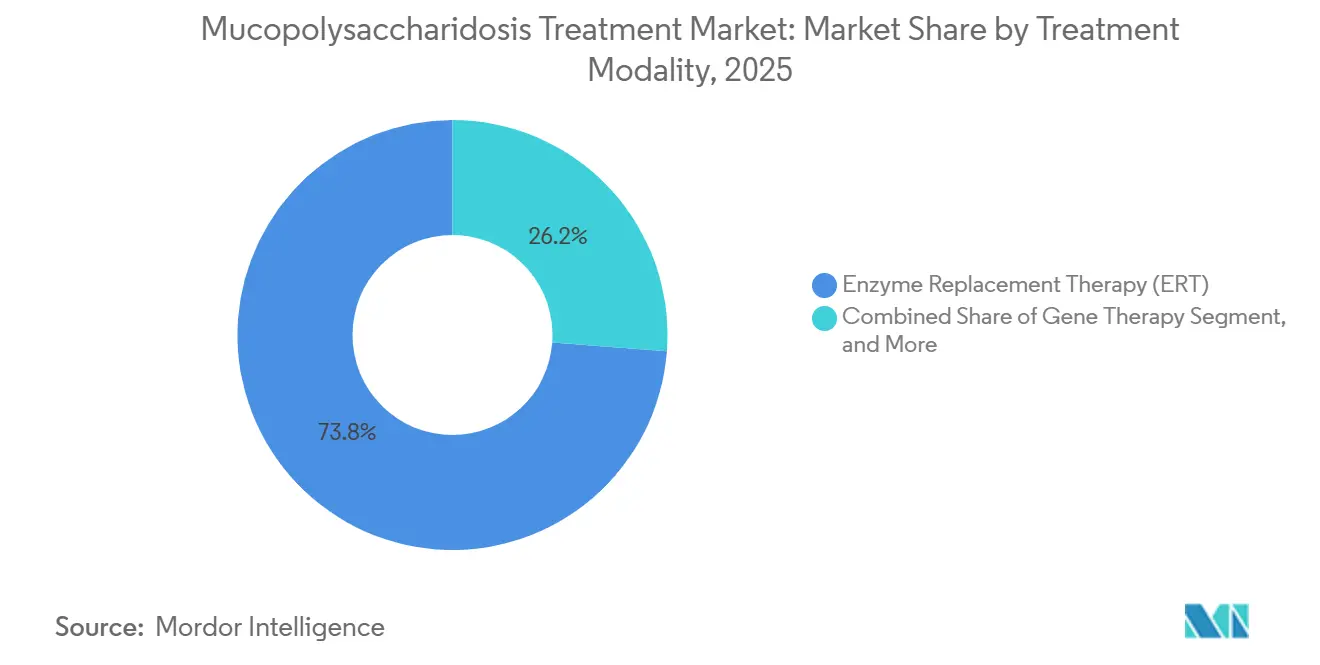

- Nach Behandlungsmodalität erfasste die Enzymersatztherapie im Jahr 2025 einen Marktanteil von 73,81 % am Mucopolysaccharidose-Behandlungsmarkt, während die Gentherapie bis 2031 den schnellsten CAGR von 9,26 % verzeichnen soll.

- Nach MPS-Typ führte MPS IV (Morquio A/B) im Jahr 2025 mit einem Umsatzanteil von 33,17 %, während MPS III bis 2031 den höchsten CAGR von 10,17 % verzeichnen soll.

- Nach Endnutzer entfielen im Jahr 2025 45,72 % des Mucopolysaccharidose-Behandlungsmarkts auf Krankenhäuser, während die Heiminfusion bis 2031 einen CAGR von 11,66 % erreichen soll.

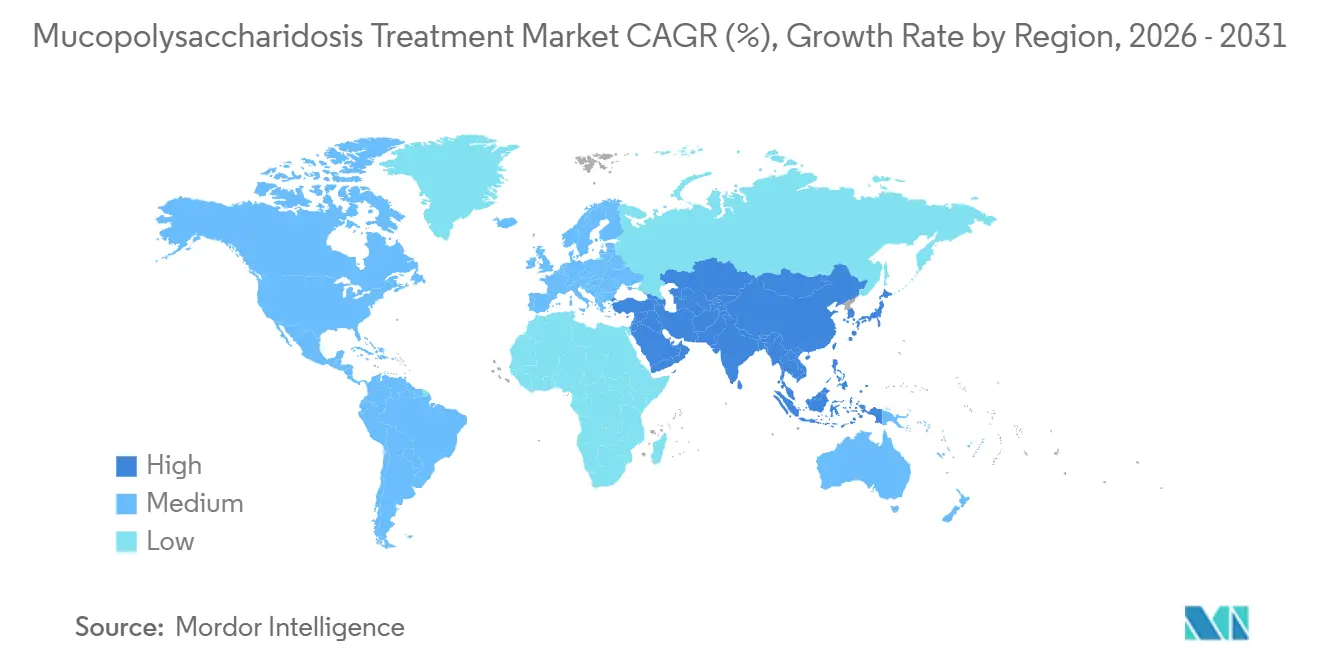

- Nach Geografie entfielen im Jahr 2025 41,43 % des Umsatzes auf Nordamerika, während Asien-Pazifik mit einem CAGR von 13,42 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Mucopolysaccharidose-Behandlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pflicht-Neugeborenenscreenings | +1.8% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schwung für Blut-Hirn-Schranken-gängige ERT | +1.5% | Japan zuerst, globale Ausstrahlungswirkung | Kurzfristig (≤ 2 Jahre) |

| Risikokapital für auf das ZNS ausgerichtete Gentherapien | +1.2% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Heiminfusionsmodellen | +0.9% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Pränatale ERT-Protokolle | +0.6% | Nordamerika, ausgewählte europäische Zentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte Plattformen zur Patientenidentifikation | +0.7% | Digital reife Gesundheitssysteme weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Pflicht-Neugeborenenscreenings

Die verpflichtende Aufnahme von MPS I und MPS II in staatliche Screening-Programme hat den diagnostischen Weg von einem Median von 4,2 Jahren auf unter sechs Monate verkürzt; 47 US-amerikanische Bundesstaaten screenen inzwischen auf MPS I und 18 auf MPS II.[1]Health Resources and Services Administration, "Empfohlenes einheitliches Screening-Panel," hrsa.gov Die Früherkennung ermöglicht eine ERT vor irreversiblen Organschäden und erhöht das Fünf-Jahres-Überleben in gescreenten Kohorten von 68 % auf 91 %.[2]Genetics in Medicine, "Frühe ERT-Ergebnisse," gimjournal.org Kostenträger sehen in der präsymptomatischen Therapie eine Senkung der lebenslangen Krankenhauskosten um 1,2 Millionen USD pro Patient – eine Dynamik, die Entscheidungsträger in der Europäischen Union dazu veranlasst, die Aufnahme weiterer Subtypen in nationale Screening-Programme zu erwägen.

Regulatorischer Schwung für die Zulassung Blut-Hirn-Schranken-gängiger ERT

Japans grünes Licht vom März 2024 für Pabinafusp alfa läutete die erste Zulassung eines Enzyms ein, das so konzipiert ist, dass es die Blut-Hirn-Schranke überquert. 72 % der Patienten zeigten nach 52 Wochen eine Stabilisierung oder Verbesserung auf den Vineland Adaptive Behavior Scales – ein Maßstab, der von früheren Idursulfase-Regimen nicht erreicht wurde. ArmaGens Fusionskonstrukt für MPS I trat im November 2024 in späte US-amerikanische Studien ein, wobei Zwischenergebnisse zu Enzymwerten in der Zerebrospinalflüssigkeit für Mitte 2026 erwartet werden. Diese Fortschritte erweitern den adressierbaren Markt, da neuronopathische Phänotypen 42 % der Fälle ausmachen, historisch jedoch nur 18 % der ERT-Ausgaben auf sich vereinten.

Ansteigende Risikokapitalinvestitionen in auf das ZNS ausgerichtete Gentherapien

Entwickler sammelten in den Jahren 2024–2025 insgesamt 890 Millionen USD ein, wobei 63 % für Mucopolysaccharidose-Programme vorgesehen waren. REGENXBIOs Finanzierungsrunde über 150 Millionen USD im Januar 2025 unterstützt die Einreichung von RGX-121, während Sangamo eine Kapitalspritze von 120 Millionen USD von Pfizer erhielt, um ST-920 in die klinische Entwicklung zu bringen. Die Studieninfrastruktur skaliert im Gleichschritt und verdoppelte die globalen Studienstandorte zwischen 2023 und 2025 von 34 auf 67, wodurch die mediane Rekrutierungszeit um mehr als die Hälfte verkürzt wurde.

Rasche Verbreitung von Heiminfusionsmodellen in Hocheinkommensländern

Die Heimlieferung von ERT stieg in den OECD-Ländern von 12 % aller Infusionen im Jahr 2022 auf 28 % im Jahr 2025. Ein Register mit 1.847 Patienten verzeichnete keine Anaphylaxie und identische Raten leichter Reaktionen wie in Krankenhausumgebungen, während die Kosten pro Infusion von 3.200 USD auf 1.800 USD sanken. BioMarins US-amerikanisches Programm aus dem Jahr 2024 steigerte die Therapietreue auf 94 % und reduzierte Notaufnahmebesuche innerhalb von sechs Monaten um 38 %.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsobergrenzen für ultra-hochpreisige Biologika | -1.4% | Europa, Commonwealth, ausgewählte US-amerikanische Kostenträger | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Fertigungsausbeute für hochdosierte AAV | -0.9% | Produktionszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lange Diagnoseverzögerungen in Schwellenregionen | -0.8% | Lateinamerika, Naher Osten & Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Durch Vektoren induzierte Toxizität der Hinterwurzelganglien | -0.6% | Globale Studien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsobergrenzen für ultra-hochpreisige seltene Biologika

Die englische Kostenkontrollbehörde lehnte die ERT-Finanzierung mit ICERs über 1 Million GBP pro QALY ab, und Deutschland senkte die Galsulfase-Preise um 22 % nach einer Herabstufung der Nutzenbewertung.[3]Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen, "Nutzenbewertung Galsulfase," iqwig.de Listenpreise für Gentherapien von 2,5–4 Millionen USD lösen fünfjährige ergebnisbasierte Verträge aus, die die Marktzugangszeiträume um bis zu 18 Monate verlängern.

Engpässe bei der Fertigungsausbeute für hochdosierte AAV-Vektoren

Nur vier globale Auftragsforschungs- und Fertigungsorganisationen können routinemäßig AAV9-Chargen über 1 × 10¹⁵ Genome herstellen, was die Vorlaufzeiten auf 26 Monate verdoppelt und die BLA-Einreichung von RGX-121 von Ende 2024 in das zweite Halbjahr 2025 verschiebt. Die Vektorproduktion steigt auf 48 % des Listenpreises und schmälert die kommerziellen Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Gentherapie gewinnt trotz ERT-Dominanz an Boden

Die Enzymersatztherapie hielt im Jahr 2025 einen Marktanteil von 73,81 % am Mucopolysaccharidose-Behandlungsmarkt, gestützt auf jahrzehntelange longitudinale Sicherheitsdaten und etablierte Erstattungswege. Die Gentherapie soll jedoch bis 2031 mit einem CAGR von 9,26 % stark zulegen, was auf eine Verlagerung hin zu einmaligen kurativen Vektoren hindeutet, die lebenslange Infusionen umgehen. REGENXBIOs RGX-121 erreichte seinen primären Endpunkt bei 19 von 21 auswertbaren Patienten, was eine FDA-Einreichung Ende 2026 plausibel erscheinen lässt. Stammzelltransplantationen bleiben eine Nische mit weltweit rund 80 Eingriffen jährlich, obwohl Sangamos autologer Zinkfinger-Ansatz die adressierbare Kohorte verdreifachen könnte.

Der Mucopolysaccharidose-Gentherapiemarkt soll sich beschleunigen, sobald die Fertigungsengpässe nachlassen, doch Kostenträger prüfen die Nachbehandlungsüberwachung genau, die über 15 Jahre 80.000–120.000 USD pro Patient hinzufügt. ERT-Platzhirsche stehen unter zunehmendem Preisdruck; BioMarins Laronidase-Umsatz sank 2024 trotz moderatem Patientenwachstum um 6 %. Orchards OTL-203 erzielte bei der Dreijahres-Nachbeobachtung eine ereignisfreie Überlebensrate von 88 % und erhielt im Januar 2025 den EMA-PRIME-Status.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach MPS-Typ: Sanfilippo-Subtypen treiben das Wachstum an

MPS IV machte im Jahr 2025 33,17 % des Umsatzes aus, was die Prävalenz von Vimizim von 1 zu 200.000 Geburten widerspiegelt. Der Mucopolysaccharidose-Behandlungsmarkt, angetrieben durch MPS III, wächst am schnellsten dank intrathekaler Gentherapien, die die Neurodegeneration stabilisieren. Lysogenes AAV-SGSH lieferte bei 14 von 17 Patienten eine anhaltende Enzymaktivität mit früher kognitiver Stabilisierung. Abeonas ABO-102 erzielte eine ähnliche biochemische Dauerhaftigkeit, obwohl vorübergehende MRT-Veränderungen der Hinterwurzelganglien die Notwendigkeit von Sicherheitswachsamkeit unterstreichen.

MPS I und MPS II machen zusammen noch 38 % des konsolidierten Umsatzes aus, doch das Wachstum verlangsamt sich, da Biosimilar-Anbieter sich Patentabläufen nähern. Galsulfase erzielte 2024 einen Umsatz von 143 Millionen USD, doch ultraseltene Erkrankungen wie MPS VII bleiben aufgrund einer Prävalenz von weniger als 1 zu 1.000.000 Programme unter 30 Millionen USD. Gentherapie-Entwickler zielen zunehmend auf neuronopathische Subtypen mit schwerwiegenden natürlichen Krankheitsverläufen ab – eine Strategie, die sowohl Premiumpreise ermöglicht als auch regulatorische Zeitpläne beschleunigt.

Nach Endnutzer: Heiminfusion gestaltet die Versorgung neu

Krankenhäuser behielten 2025 einen Volumenanteil von 45,72 %, angetrieben durch Initiierungsdosen und das Management komplexer Komorbiditäten. Die Heiminfusion expandiert dennoch jährlich um 11,66 %, da Versicherer gebündelte Zahlungen einführen, die 12 % ERT-Rabatte im Austausch gegen Vorgaben zur häuslichen Verabreichung sichern. Der Marktanteil der Mucopolysaccharidose-Behandlung im häuslichen Umfeld soll stetig steigen, da mehr Kostenträger das Modell von Anthem übernehmen und EMA-Leitlinien die Schulung von Pflegepersonen standardisieren.

Eine Anspruchsanalyse aus dem Jahr 2024 ergab, dass Patienten, die ERT zu Hause erhielten, durchschnittlich 2,1 Krankenhausaufenthalte pro Jahr hatten, verglichen mit 3,8 bei Patienten, die ERT im Krankenhaus erhielten, was vor allem darauf zurückzuführen ist, dass die Fernüberwachung Reaktionen früher erkannte. Fachkliniken bedienen 28 % der Nachfrage und bleiben für die Physiotherapie und orthopädische Koordination von zentraler Bedeutung, während Forschungszentren 12 % im Zusammenhang mit Gentherapiestudien ausmachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2025 41,43 % des Umsatzes, gestützt auf weit verbreitete Neugeborenenscreenings, hohe Diagnoseraten und günstige Erstattungsbedingungen. Europa folgte mit 32 %, begünstigt durch nationale Pläne für seltene Erkrankungen, die die Beschaffung zentralisieren und Mengenrabatte aushandeln. Der Mucopolysaccharidose-Behandlungsmarkt im Asien-Pazifik-Raum soll mit einem CAGR von 13,42 % bis 2031 am schnellsten wachsen, da Japan, China und Südkorea die Versorgungsabdeckung ausweiten.

Japans Zulassung von Pabinafusp alfa trieb den Erstjahresumsatz auf 4,2 Milliarden JPY (28 Millionen USD). CANbridge aus China reichte Ende 2024 Therapien für MPS I und II ein und zielt auf geschätzte 1.200 diagnostizierte Patienten ab. Südkorea erstattete Elosulfase alfa im Januar 2025, was den wachsenden politischen Willen zur Finanzierung ultraseltener Therapien widerspiegelt. Lateinamerika und der Nahe Osten & Afrika zusammen machten 2025 11 % des Umsatzes aus, eingeschränkt durch Diagnoseverzögerungen und fragmentierte Kostenträgersysteme; Brasiliens Aufnahme von Laronidase und Idursulfase in sein Hochkostenarzneimittelprogramm im April 2024 erweiterte jedoch den Zugang für rund 340 Patienten.

Wettbewerbslandschaft

Der Mucopolysaccharidose-Behandlungsmarkt ist mäßig konsolidiert. BioMarins Vier-Therapien-Franchise erzielte 2024 einen Umsatz von 1,02 Milliarden USD, prognostizierte jedoch aufgrund bevorstehender Biosimilars in Europa einen jährlichen Rückgang von 3–5 % bis 2028. Takedas globale kommerzielle Präsenz stützt die Stabilität von Idursulfase und bietet zugleich eine Ausgangsbasis für Blut-Hirn-Schranken-gängige Enzyme, die gemeinsam mit Denali entwickelt werden.

Gentherapie-Neueinsteiger fragmentieren das Feld, indem sie Nischen für neuronopathische Therapien erschließen. REGENXBIOs NAV-Kapsidplattform ist an acht Entwickler lizenziert und schafft einen Lizenzgebührenstrom, der das Einzelasset-Risiko mindert. Denalis Transferrinrezeptor-Transportvehikel erzielte in präklinischen Modellen eine 40-fach höhere Enzymexposition im Gehirn und sicherte sich im März 2025 eine Vorauszahlung von 200 Millionen USD von Takeda. Immusofts gentechnisch veränderter B-Zell-Therapie wurde im Januar 2026 die Bezeichnung als seltene pädiatrische Erkrankung für ISP-002 zuerkannt, was den regulatorischen Appetit auf innovative Modalitäten widerspiegelt.

Chancen in weißen Flecken bestehen weiterhin bei MPS VII und MPS IX sowie bei Substratreduktions-Adjuvanzien, die ERT ergänzen könnten. GC Pharmas Laronidase-Biosimilar-Einreichung vom Dezember 2024 signalisiert intensivierenden Preiswettbewerb bei gängigen Subtypen. Engpässe bei der Fertigungsausbeute bleiben der größte Schutzwall gegen kleine Biotech-Neueinsteiger, doch Fortschritte bei Suspensionskulturen und skalierbaren plasmidfreien Systemen könnten die Kostenvorteile der etablierten Anbieter im Prognosezeitraum aushöhlen.

Marktführer im Bereich Mucopolysaccharidose-Behandlung

Takeda Pharmaceutical

Sanofi SA

Allievex Corporation

REGENXBIO

Paradigm Biopharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Immusoft erhielt von der US-amerikanischen FDA die Bezeichnung als seltene pädiatrische Erkrankung für ISP-002, eine gentechnisch veränderte B-Zell-Therapie für MPS II.

- Januar 2026: Die FDA verhängte klinische Halts für REGENXBIOs RGX-111 und RGX-121 nach einem Neoplasie-Signal bei einem Studienteilnehmer.

- September 2025: JCR Pharmaceuticals präsentierte Fünf-Jahres-Daten, die einen anhaltenden neurokognitiven Nutzen von Pabinafusp alfa auf dem ICIEM 2025 in Kyoto zeigen.

- August 2025: Die FDA verlängerte das PDUFA-Datum für RGX-121 auf Februar 2026 und fügte Zeit für die Fertigungsüberprüfung hinzu.

Umfang des globalen Mucopolysaccharidose-Behandlungsmarktberichts

Der Mucopolysaccharidose-Behandlungsmarkt (MPS) bezieht sich auf die globale biopharmazeutische Industrie, die sich auf die Erforschung, Entwicklung, Herstellung und Vermarktung von Therapien konzentriert, die speziell zur Behandlung von Mucopolysaccharidosen entwickelt wurden – einer Gruppe seltener, erblicher lysosomaler Speicherkrankheiten, die durch Enzymdefizienzen verursacht werden, welche den Abbau von Glykosaminoglykanen (GAG) beeinträchtigen und zu einer fortschreitenden Ansammlung dieser Substanzen in Geweben und Organen führen.

Der Mucopolysaccharidose-Behandlungsmarktbericht ist nach Behandlungsmodalität segmentiert in Enzymersatztherapie, Stammzelltherapie/HSZT, Gentherapie und sonstige Behandlungsmodalitäten; nach MPS-Typ in MPS I, MPS II, MPS III, MPS IV, MPS VI, MPS VII und ultraseltene Typen; nach Endnutzer in Krankenhäuser, Fachkliniken, Heiminfusionseinrichtungen sowie Forschungs- und Akademische Zentren; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Enzymersatztherapie (ERT) |

| Stammzelltherapie / HSZT |

| Gentherapie |

| Sonstige Behandlungsmodalitäten (Kleinmolekülmodulatoren, unterstützende & adjuvante Therapien usw.) |

| MPS I (Hurler – Scheie) |

| MPS II (Hunter) |

| MPS III (Sanfilippo A–D) |

| MPS IV (Morquio A/B) |

| MPS VI (Maroteaux-Lamy) |

| MPS VII (Sly) |

| Ultraseltene Typen (z. B. MPS IX) |

| Krankenhäuser |

| Fachkliniken |

| Heiminfusionseinrichtungen |

| Forschungs- & Akademische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Enzymersatztherapie (ERT) | |

| Stammzelltherapie / HSZT | ||

| Gentherapie | ||

| Sonstige Behandlungsmodalitäten (Kleinmolekülmodulatoren, unterstützende & adjuvante Therapien usw.) | ||

| Nach MPS-Typ | MPS I (Hurler – Scheie) | |

| MPS II (Hunter) | ||

| MPS III (Sanfilippo A–D) | ||

| MPS IV (Morquio A/B) | ||

| MPS VI (Maroteaux-Lamy) | ||

| MPS VII (Sly) | ||

| Ultraseltene Typen (z. B. MPS IX) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heiminfusionseinrichtungen | ||

| Forschungs- & Akademische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mucopolysaccharidose-Behandlungsmarkt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 4,98 Milliarden USD erreichen, angetrieben durch einen CAGR von 8,72 %.

Welche Therapieklasse soll im Prognosezeitraum am schnellsten wachsen?

Die Gentherapie soll bis 2031 den schnellsten CAGR von 9,26 % verzeichnen, da einmalige auf das ZNS ausgerichtete Vektoren der Zulassung entgegenstreben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Jüngste Zulassungen Blut-Hirn-Schranken-gängiger Enzyme in Japan sowie die Ausweitung der Erstattung für seltene Erkrankungen in China und Südkorea stützen einen CAGR von 13,42 % für die Region.

Wie verändern Heiminfusionsmodelle die Behandlungsökonomie?

Die Heiminfusion senkt die Kosten pro Infusion um fast 40 % und verbessert die Therapietreue, was Kostenträger dazu veranlasst, gebündelte Rabatte zu verhandeln, die an die häusliche Verabreichung geknüpft sind.

Was sind die wichtigsten regulatorischen Hürden für Gentherapien?

Die FDA-Leitlinien verlangen nun eine erweiterte Überwachung der Hinterwurzelganglien und eine 15-jährige Nachbeobachtung nach der Therapie, was die Studienzeiträume verlängert und die Lebenszykluskosten erhöht.

Seite zuletzt aktualisiert am: