Mounjaro Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.69 Milliarden US-Dollar |

| Marktgröße (2031) | 118.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.95% CAGR |

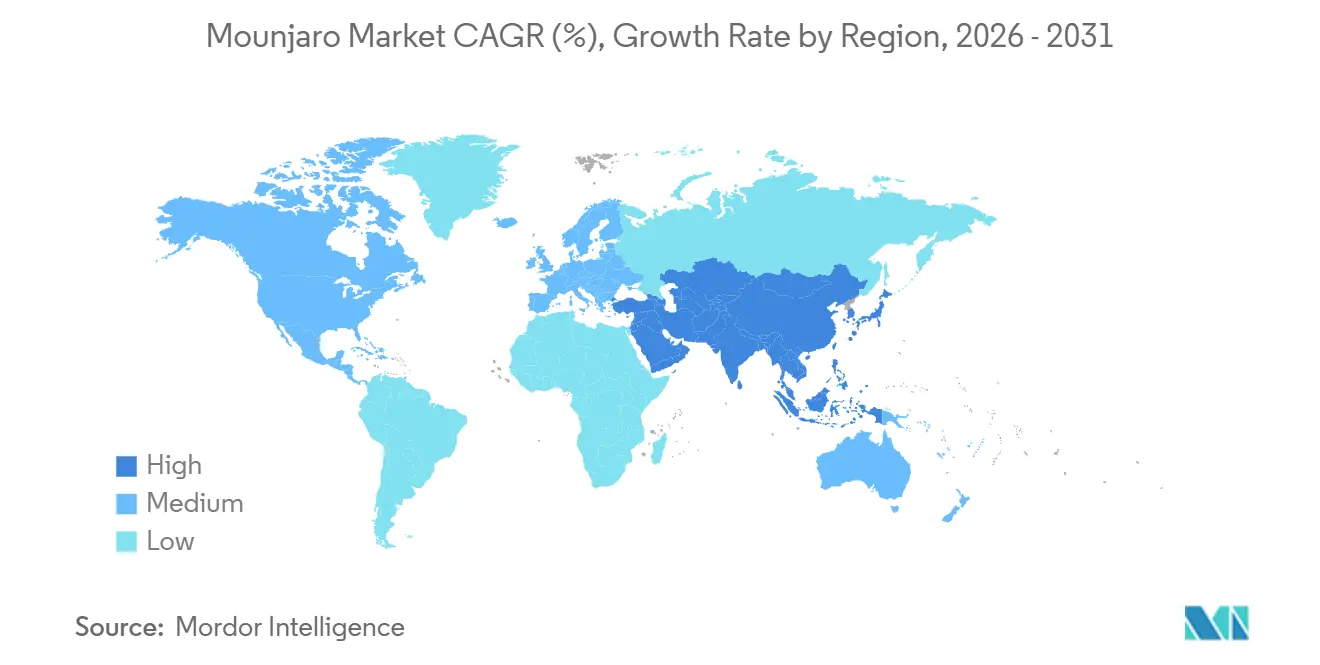

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

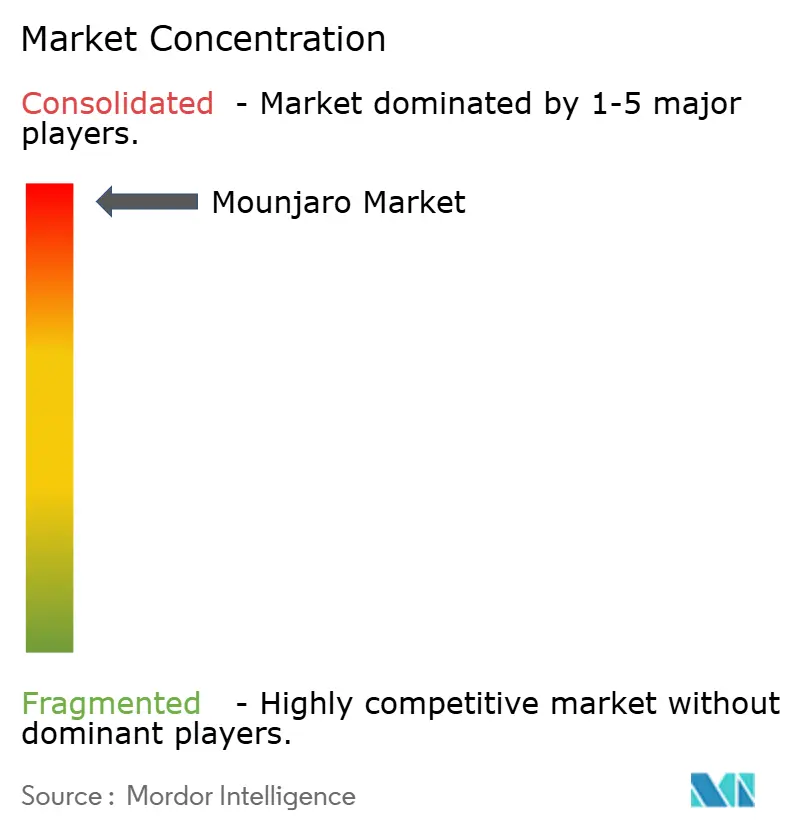

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mounjaro-Marktanalyse von Mordor Intelligence

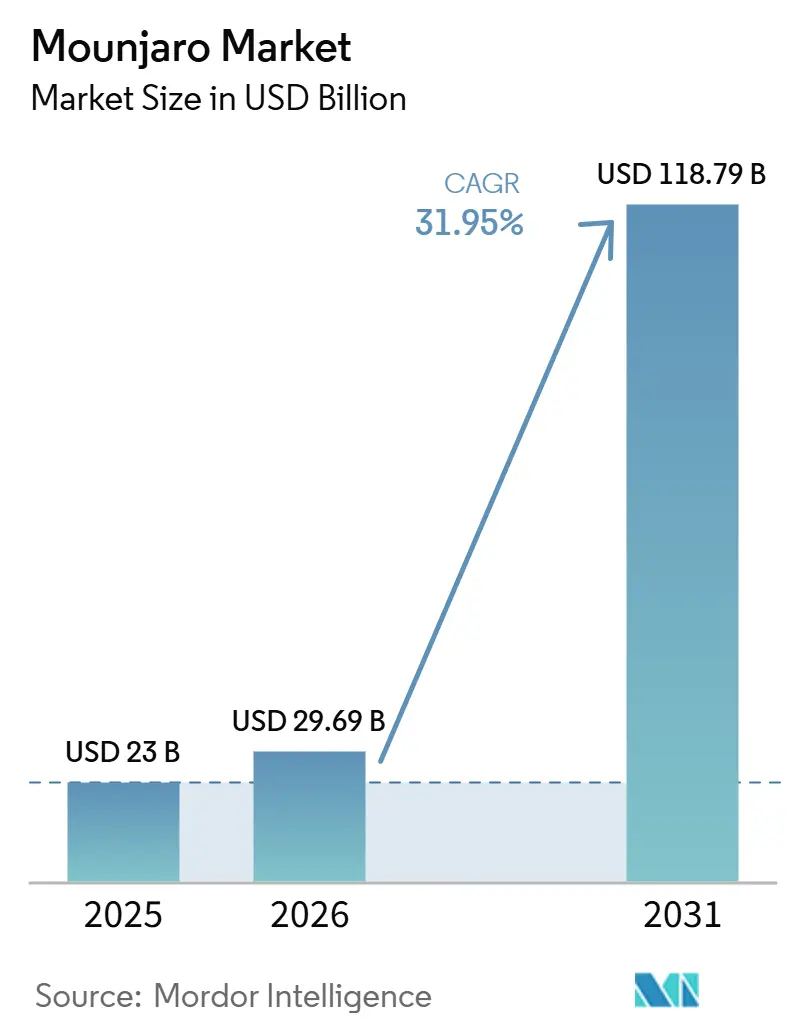

Die Mounjaro-Marktgröße wurde im Jahr 2025 auf 23 Milliarden USD geschätzt und soll von 29,69 Milliarden USD im Jahr 2026 auf 118,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 31,95 % während des Prognosezeitraums (2026–2031).

Der Mounjaro-Markt wächst auf der Grundlage eines ungewöhnlich starken kommerziellen Hochlaufs für Tirzepatid, wobei der kombinierte Umsatz von Mounjaro und Zepbound im Geschäftsjahr 2025 36,5 Milliarden USD erreichte und 56 % des Gesamtumsatzes von Eli Lilly ausmachte, was zeigt, wie zentral dieses Franchise für Lillys Wachstumsprofil geworden ist. Der Mounjaro-Markt profitiert auch von der gleichzeitigen Nachfrage in den Bereichen Diabetesversorgung, chronisches Gewichtsmanagement und schlafbezogene Adipositas-Behandlung, was die Verschreibergruppe verbreitert und das Risiko einer Wachstumsdecke bei Einzelanwendungen nach der anfänglichen Einführungsphase verringert. Der Mounjaro-Markt hat durch LillyDirect und die Ausweitung der Abholung im Einzelhandel zusätzliche Reichweite gewonnen, was den Zugang für Selbstzahler verbessert und das Kanalwachstum außerhalb des konventionellen Erstattungswegs unterstützt hat. Der Mounjaro-Markt wird sich voraussichtlich weiter ausdehnen, da Lilly die Produktionskapazitäten ausbaut, obwohl Kostenträgerbeschränkungen für die Adipositas-Behandlung und strengere Preisgestaltung außerhalb der Vereinigten Staaten weiterhin beeinflussen werden, wie viel der klinischen Nachfrage in realisierte Umsätze umgewandelt wird.

Wichtigste Erkenntnisse des Berichts

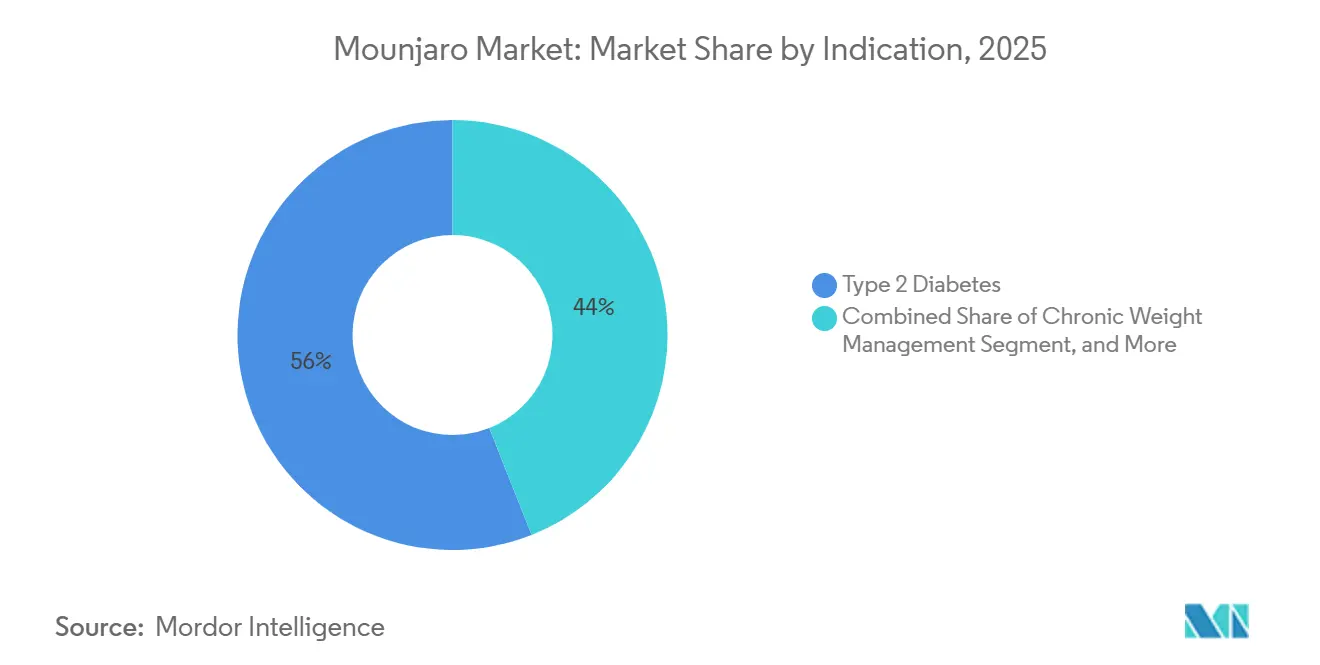

- Nach Indikation hielt Typ-2-Diabetes im Jahr 2025 einen Umsatzanteil von 56,03 %, während chronisches Gewichtsmanagement bis 2031 mit einer CAGR von 35,84 % wachsen soll.

- Nach Darreichungsform hielt der Einzeldosis-Pen im Jahr 2025 einen Umsatzanteil von 60,18 %, während die Einzeldosis-Durchstechflasche bis 2031 voraussichtlich mit einer CAGR von 36,76 % zulegen wird.

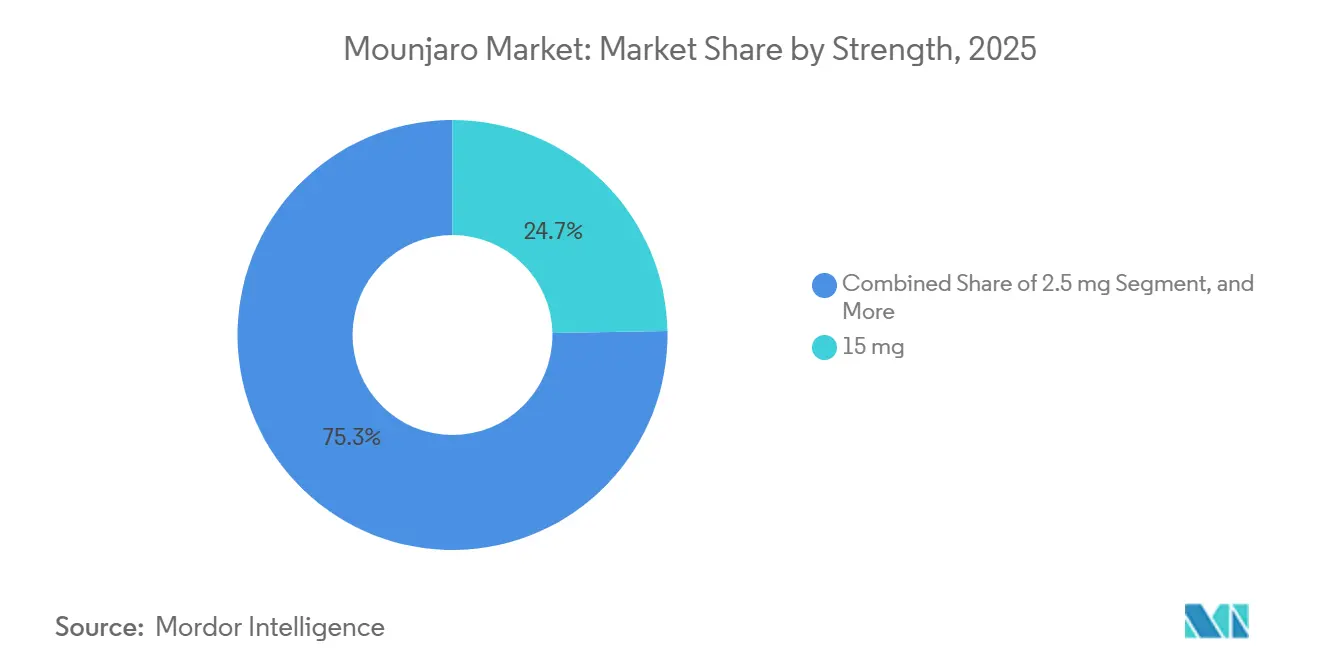

- Nach Stärke entfiel auf die 15-mg-Stärke im Jahr 2025 ein Umsatzanteil von 24,67 %, während die am schnellsten wachsende Stärke bis 2031 voraussichtlich mit einer CAGR von 32,57 % zulegen wird.

- Nach Vertriebskanal repräsentierten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 34,03 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 33,94 % wachsen werden.

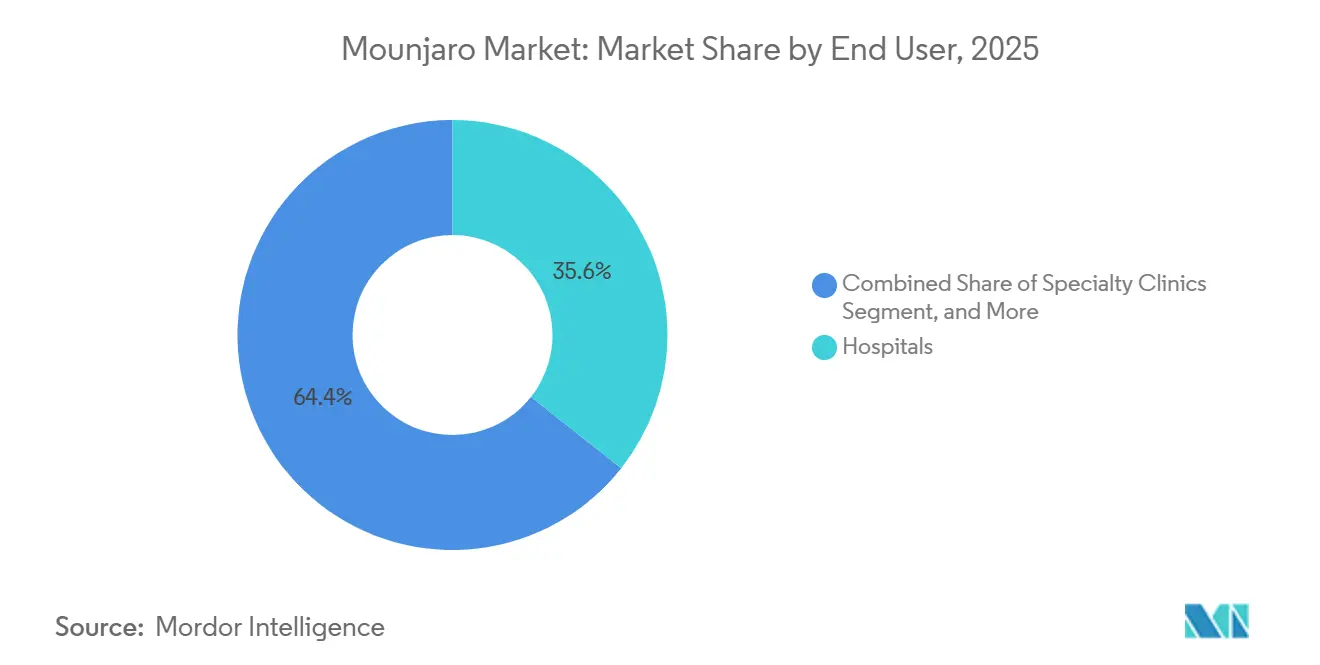

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 35,63 % des Umsatzes, während ambulante und hausärztliche Versorgungszentren bis 2031 voraussichtlich mit einer CAGR von 34,74 % expandieren werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 39,28 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 36,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mounjaro-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Typ-2-Diabetes und frühere Behandlungseinleitung | +8.2% | Global | Langfristig (≥ 4 Jahre) |

| Überlegene duale GIP- und GLP-1-Wirksamkeit gegenüber Einzelweg-Therapien | +6.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zulassungserweiterung auf Adipositas und obstruktive Schlafapnoe | +4.8% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arbeitgeber- und Selbstzahlernachfrage nach hochwirksamer Adipositas-Behandlung | +2.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Potenzial für indikationsübergreifende Anwendung in kardiometabolischen Versorgungspfaden | +2.1% | Global, am höchsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anhaltend geringe Therapietreue in der Praxis schafft Wiederholungsverschreibungswert | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Typ-2-Diabetes und frühere Behandlungseinleitung

Der Mounjaro-Markt schöpft weiterhin Stärke aus der wachsenden globalen Diabetespopulation, doch die größere kommerzielle Verschiebung ergibt sich aus dem früheren Einsatz hochwirksamer Wirkstoffe im Behandlungspfad und nicht allein aus der Prävalenz. Der IDF-Diabetes-Atlas berichtete im Jahr 2025 von 589 Millionen Erwachsenen, die an Diabetes leiden, wobei 42,8 % der Fälle noch nicht diagnostiziert sind, was einen großen unbehandelten Pool hinterlässt, der mit verbessertem Screening in die medikamentöse Therapie übergehen kann.[1]Internationale Diabetes-Föderation, „IDF-Diabetes-Atlas 11. Ausgabe 2025, Globale Diabetesdaten und -erkenntnisse”, IDF-Diabetes-Atlas, diabetesatlas.org Der Mounjaro-Markt profitiert davon, weil sich die Behandlungspraxis von einer verzögerten Eskalation wegbewegt und eine duale GIP- und GLP-1-Therapie früher für Patienten in Betracht gezogen wird, die eine glykämische Kontrolle mit gleichzeitigem Gewichtsvorteil benötigen. SURPASS-PEDS fügte dieser Verschiebung eine weitere Ebene hinzu, indem es Wirksamkeit und Sicherheit bei Kindern und Jugendlichen mit Typ-2-Diabetes zeigte, was eine neue Verschreibergruppe eröffnet, die vor 2025 nur begrenzte hochwirksame Optionen hatte. Das bedeutet, dass der Mounjaro-Markt schneller wachsen kann als die zugrunde liegende diagnostizierte Population, da mehr geeignete Patienten früher in der Versorgungssequenz Tirzepatid erreichen.

Überlegene duale GIP- und GLP-1-Wirksamkeit gegenüber Einzelweg-Therapien

Der Mounjaro-Markt wird auch durch klinische Direktvergleichsdaten gestützt, die die Position von Tirzepatid gegenüber konkurrierenden Inkretintherapien stärken. SURMOUNT-5 zeigte, dass Tirzepatid Semaglutid bei der Reduktion von Körpergewicht und Taillenumfang über 72 Wochen überlegen war, was Verschreibern und Kostenträgern Vergleichsdaten lieferte, die in dieser Klasse bisher fehlten.[2]Ania M. Jastreboff et al., „Tirzepatid im Vergleich zu Semaglutid zur Behandlung von Adipositas”, New England Journal of Medicine, nejm.org Der mechanistische Fall wird durch veröffentlichte klinische Übersichten gestärkt, die zeigen, dass die duale Rezeptoraktivität von Tirzepatid einen breiteren metabolischen Effekt erzeugt als eine Einzelweg-GLP-1-Therapie. Eine Metaanalyse aus dem Jahr 2025 unterstützte ferner bessere Gewichtsverlust- und glykämische Ergebnisse für Tirzepatid gegenüber mehreren Vergleichspräparaten, was Formulierungspräferenzentscheidungen für Kostenträger besser vertretbar macht. Der Mounjaro-Markt gewinnt daher nicht nur durch die Patientennachfrage, sondern auch durch stärkere Evidenz, die institutionelle Verschreibungsmuster auf dauerhaftere Weise verschieben kann.

Zulassungserweiterung auf Adipositas und obstruktive Schlafapnoe

Der Mounjaro-Markt hat sich über ein Einzelkrankheitsprofil hinaus entwickelt, da Tirzepatid nun adipositasbedingte Erkrankungen adressiert, die neue Fachkanalzugänge erschließen. Die FDA genehmigte Tirzepatid im Dezember 2024 als erstes verschreibungspflichtiges Medikament für mittelschwere bis schwere obstruktive Schlafapnoe bei Erwachsenen mit Adipositas, was einen Behandlungsweg schuf, der in diesem Bereich zuvor nicht existierte.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt erstes Medikament gegen obstruktive Schlafapnoe”, FDA-Pressemitteilungen, fda.gov Diese Entscheidung ist bedeutsam, weil Adipositas, Schlafapnoe und Typ-2-Diabetes häufig beim selben Patienten zusammentreffen, sodass eine einzige Verschreibung nun mehr als einen klinisch anerkannten Bedarf abdecken kann. SURMOUNT-OSA zeigte auch Verbesserungen über Atemwegsereignisse hinaus, einschließlich systolischem Blutdruck und patientenberichteten Ergebnissen, was eine breitere klinische Akzeptanz in diesem Versorgungspfad unterstützt. Der Mounjaro-Markt expandiert daher durch ein breiteres Überweisungsnetzwerk, das nun neben Endokrinologie und Hausarztpraxis auch Schlafmedizin- und Lungenspezialisten umfasst.

Potenzial für indikationsübergreifende Anwendung in kardiometabolischen Versorgungspfaden

Der Mounjaro-Markt wird zunehmend durch Evidenz geprägt, dass Tirzepatid in ein breiteres kardiometabolisches Management passt, anstatt nur als Diabetes- oder Adipositas-Therapie zu gelten. SURPASS-CVOT bestätigte einen nicht unterlegenen kardiovaskulären Schutz gegenüber Dulaglutid und zeigte auch eine statistisch signifikante Reduktion der Gesamtmortalität um 16 %, was dem Medikament Relevanz in Behandlungsdiskussionen über die alleinige glykämische Kontrolle hinaus verleiht. Die SUMMIT-Studie stärkte diese Position weiter, indem sie ein reduziertes Risiko für kardiovaskulären Tod oder sich verschlechternde Herzinsuffizienzereignisse bei Patienten mit Herzinsuffizienz mit erhaltener Ejektionsfraktion und Adipositas zeigte. Eine Übersichtsarbeit aus dem Jahr 2025 in Therapeutic Advances in Cardiovascular Disease beschrieb Tirzepatid als eine Therapie, die sich in metabolischen, kardiometabolischen und Herzinsuffizienz-Bereichen etabliert, was eine multidisziplinäre Verschreibungszukunft unterstützt. Infolgedessen bewegt sich der Mounjaro-Markt in Versorgungspfade, in denen Kardiologen und Herzinsuffizienzspezialisten die Akzeptanz neben traditionellen metabolischen Verschreibern beeinflussen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe monatliche Kosten und Deckungsbeschränkungen | -3.8% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferengpässe und Verfügbarkeitsprobleme bei Dosierungen | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Injektionsverabreichung und Titrationshürden | -1.6% | Global, am höchsten in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Druck durch Rezepturarzneimittel oder Off-Label-Substitution in Engpasszyklen | -1.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe monatliche Kosten und Deckungsbeschränkungen

Der Mounjaro-Markt sieht sich weiterhin einer großen Konversionslücke zwischen klinischer Berechtigung und kommerziellem Zugang gegenüber, insbesondere dort, wo die Adipositas-Behandlung nicht breit erstattet wird. Lillys eigener Selbstzahlerkanal ist ein Beleg für diese Lücke, da das Unternehmen Einzeldosis-Durchstechflaschen zu 349 bis 499 USD pro Monat bepreiste, um Patienten außerhalb der Standarddeckungswege zu erreichen. Diese Struktur hilft dem Mounjaro-Markt, motivierte Barzahlungspatienten zu erreichen, zeigt aber auch, dass die Unterstützung durch Hauptkostenträger noch nicht breit genug ist, um die Nachfrage im großen Maßstab über gewöhnliche Apothekenleistungswege zu absorbieren. Die Zugangsbedingungen sind auch indikationsübergreifend uneinheitlich, da die Diabetesbehandlung im Allgemeinen eine stärkere Erstattungsbasis hat als die Adipositas-Behandlung, was einschränkt, wie schnell die Adipositasnachfrage in der ambulanten Versorgung monetarisiert werden kann. Der Mounjaro-Markt kann daher ein starkes Patienteninteresse aufrechterhalten und gleichzeitig einen Teil seines erreichbaren Volumens verlieren, wenn die monatlichen Kosten das Haupthindernis bleiben.

Druck durch Rezepturarzneimittel oder Off-Label-Substitution in Engpasszyklen

Der Mounjaro-Markt trägt auch Restreibung aus dem Zeitraum, als Lieferengpässe einige Patienten zu Rezepturalternativen drängten. Die FDA erklärte im Dezember 2024, dass der Tirzepatid-Engpass behoben worden sei, und setzte Enddaten für die routinemäßige Rezepturherstellung im Zusammenhang mit Engpassbedingungen fest, was ein wichtiger Schritt zur Rückzentrierung des Markenangebots war. Selbst mit dieser Änderung muss der Mounjaro-Markt noch Patienten zurückgewinnen, die während des Engpassfensters mit kostengünstigeren Ersatzkanälen in Berührung kamen und möglicherweise nicht sofort zur Marke zurückkehren. Lillys erweitertes Durchstechflaschenangebot über LillyDirect ist eine direkte Reaktion darauf, da es Selbstzahlern eine legale Markenoption über alle zugelassenen Dosierungen hinweg bietet und die Preislücke gegenüber Rezepturprodukten verringert. Das bedeutet, dass der Substitutionsdruck geringer ist als während der Lieferunterbrechung, aber der Mounjaro-Markt benötigt weiterhin einen nachhaltigen Markenzugang und eine ausreichende Dosierungsverfügbarkeit, um dieses Verhalten vollständig zu neutralisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Gewichtsmanagement beschleunigt sich, während Typ-2-Diabetes die Basis verankert

Typ-2-Diabetes hielt im Jahr 2025 56,03 % der Mounjaro-Marktgröße, was ihn als Hauptumsatzbasis beibehielt, auch wenn neuere Anwendungsfälle schneller expandierten. Chronisches Gewichtsmanagement soll bis 2031 mit einer CAGR von 35,84 % wachsen, was es zur am schnellsten wachsenden Indikation im Mounjaro-Markt macht, da sich die Adipositas-Verschreibung in breitere ambulante Bereiche ausbreitet. Der Mounjaro-Markt ist für die kommerzielle Stabilität weiterhin auf die Diabetesindikation angewiesen, da Krankenhausformulare, Fachprotokolle und bestehende Behandlungspfade zunächst auf das glykämische Management ausgerichtet waren. Diese Basis gibt Lilly einen verlässlichen Kern, während neuere adipositasbedingte Kanäle inkrementelles Volumen auf der Grundlage etablierter Nutzung hinzufügen.

Die zweite Wachstumsschicht ergibt sich aus der Zulassungserweiterung und der Diversifizierung der Überweisungen. Die FDA-Zulassung für obstruktive Schlafapnoe bei Erwachsenen mit Adipositas schuf einen neuen Kanal, in dem Pneumologen und Schlafspezialisten Tirzepatid überweisen oder verschreiben können, was den Mounjaro-Markt über die traditionelle Diabetes- und Adipositasklinikbasis hinaus erweitert. Pädiatrische Evidenz aus SURPASS-PEDS ist ebenfalls bedeutsam, da sie eine Frühphasenchance bei jugendlichem Typ-2-Diabetes eröffnet, wo der Behandlungsbedarf steigt und wirksame Optionen begrenzt sind. Die Amerikanische Akademie für Schlafmedizin hat hervorgehoben, dass Tirzepatid das erste von der FDA zugelassene Medikament gegen Schlafapnoe wurde, was unterstreicht, wie eigenständig dieser Versorgungspfad gegenüber der historisch gerätegestützten Versorgung ist. Zusammengenommen bedeuten diese Entwicklungen, dass der Mounjaro-Markt sowohl durch eine gut etablierte Basisindikation als auch durch neuere Überweisungsquellen wächst, die den Patientenzufluss über den Prognosezeitraum hinweg stark halten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Durchstechflaschenkanal stört den Status quo des vorgefüllten Pens

Der Einzeldosis-Pen entfiel im Jahr 2025 auf 60,18 % der Mounjaro-Marktgröße, was seine etablierte Eignung für Krankenhaus-, Fachklinik- und pflegegeleitete Injektionsabläufe widerspiegelt. Diese Führungsposition ist an die Vertrautheit der Anbieter und den Komfort eines vorgefüllten Geräts in der routinemäßigen Diabetesversorgung gebunden. Der Mounjaro-Markt stützt sich weiterhin auf das Pen-Format, da es gängige Verschreibungsmuster unterstützt und bestehende Verabreichungsgewohnheiten erfüllt. Gleichzeitig soll die Einzeldosis-Durchstechflasche bis 2031 mit einer CAGR von 36,76 % steigen, was sie aus kommerzieller Sicht zum disruptiveren Format macht.

Der Grund für diese Disruption liegt nicht allein im Behälter, sondern im Zugangsmodell, das er ermöglicht. Lilly bot zugelassene Zepbound-Einzeldosis-Durchstechflaschen über LillyDirect Self Pay Pharmacy Solutions zu 349 bis 499 USD pro Monat an, was einen günstigeren Markenweg für Barzahlungspatienten schuf und den Zugang über die traditionelle versicherte Abgabe hinaus erweiterte. Lilly erweiterte dieses Modell dann im Oktober 2025 durch die Abholung in Walmart-Apotheken, was die Lieferreibung verringerte und gleichzeitig den Direktkanal intakt hielt. Diese Verschiebung ist bedeutsam, weil der Mounjaro-Markt nun Patienten erfassen kann, die vom konventionellen Markenzugang zu Inkretinen preislich ausgeschlossen waren, aber dennoch bereit sind, für die Therapie selbst zu zahlen. Das Ergebnis ist, dass die Formatmischung zu einem kommerziellen Strategiethema wird und nicht nur zu einer Gerätepräferenzfrage innerhalb der Mounjaro-Branche.

Nach Stärke: Dominanz hoher Dosierungen spiegelt klinische Titrationsziele wider

Die 15-mg-Stärke repräsentierte im Jahr 2025 24,67 % des Segmentumsatzes und soll bis 2031 mit einer CAGR von 32,57 % steigen, was sie zur größten Einzeldosis innerhalb der sechsstufigen Titrationsleiter machte. Dieses Muster zeigt, dass der Mounjaro-Markt seinen stärksten Wert aus Erhaltungsdosen ableitet und nicht aus frühen Initiierungsdosen, die Patienten für einen kürzeren Zeitraum durchlaufen. Niedrigere Stärken bleiben unerlässlich, da das Behandlungsprotokoll eine schrittweise Titration erfordert, aber sie fungieren eher als Wegpunkte als als die wichtigsten langfristigen Umsatzanker. In der Praxis hält dies alle Stärken relevant, während der höchste kommerzielle Wert auf das obere Ende der Leiter konzentriert wird.

Die Stärkemischung hängt auch davon ab, wie gut Patienten lange genug auf der Therapie bleiben, um höhere Dosierungen zu erreichen und aufrechtzuerhalten. Lillys Entscheidung, alle 6 zugelassenen Zepbound-Durchstechflaschen-Dosierungen über LillyDirect verfügbar zu machen, verringerte Dosierungszugangslücken und gab Selbstzahlern einen vollständigeren Markenweg von der Titration bis zur Erhaltungstherapie. Praxisforschung, die 2026 veröffentlicht wurde, zeigte, dass die 1-Jahres-Persistenz bei GLP-1-Rezeptoragonisten-Initiatoren in der ersten Hälfte des Jahres 2024 deutlich verbessert wurde, was darauf hindeutet, dass eine bessere Verfügbarkeit und ein reibungsloserer Zugang die Kontinuität wesentlich verbessern können. Mit verbesserter Persistenz wird der Mounjaro-Markt voraussichtlich einen größeren Anteil an Verschreibungen sehen, die sich in hochwertigen Erhaltungsstärken einpendeln. Das schafft einen verstärkenden Effekt, bei dem bessere Versorgung und Zugang einen höheren realisierten Wert pro behandeltem Patienten über die Zeit unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Kanäle schreiben die Apothekenökonomie neu

Einzelhandelsapotheken hielten im Jahr 2025 39,03 % des Umsatzes, was sie als größten Abgabeweg im Mounjaro-Markt beibehielt, da versicherte Diabetespatienten bereits an standardmäßige Apothekenleistungsflüsse gebunden waren. Krankenhausapotheken blieben wichtig für die stationäre Einleitung und die fachärztlich geführte Versorgung, wo die Titration in strukturierten Umgebungen überwacht werden konnte. Der Mounjaro-Markt war auch weiterhin auf physische Abgabeinfrastruktur angewiesen, da Kühlkettenhandhabung und Beratung nach wie vor zentral für die Anwendung injizierbarer Therapien sind. Online-Apotheken sollen jedoch bis 2031 mit einer CAGR von 33,94 % wachsen und gestalten die Organisation des Selbstzahlerzugangs neu.

Diese Veränderung wird durch markengesteuerte Direktverteilung und nicht allein durch generische E-Commerce-Expansion vorangetrieben. LillyDirect wurde zu einem wichtigen Einstiegspunkt für den Zepbound-Selbstzahlerzugang, und Lilly erklärte, dass die Plattform einen großen Anteil neuer Verschreibungen ausmachte, bevor die Walmart-Abholoption den Komfort weiter erhöhte. Der Online-Weg ist bedeutsam, weil der Mounjaro-Markt Verschreibungsgenerierung, Erfüllung und Patientennachsorge direkter verbinden kann als im traditionellen Großhandelsmodell. Er komprimiert auch die Grenze zwischen Online- und Offline-Abgabe, da Patienten über einen digitalen Weg beginnen und die Behandlung dennoch über den stationären Einzelhandel abholen können. Diese hybride Struktur sollte es dem Mounjaro-Markt ermöglichen, weiterhin zu einer höheren Online-Beteiligung zu wechseln und gleichzeitig Vertrauen und Zugang für Patienten zu erhalten, die die Abholung im Geschäft bevorzugen.

Nach Endnutzer: Migration in die Primärversorgung erschließt bevölkerungsweite Verschreibung

Krankenhäuser entfielen im Jahr 2025 auf 35,63 % des Umsatzes, was ihre Rolle als etablierteste Umgebung für die frühe Formulierungsübernahme, komplexe Titration und fachärztliche Aufsicht widerspiegelte. Fachkliniken blieben ein zweiter Konzentrationspunkt, da Endokrinologie- und Stoffwechselzentren frühe Anwender von Tirzepatid sowohl in der Diabetes- als auch in der Adipositasversorgung waren. Der Mounjaro-Markt umfasst auch Langzeitpflegeeinrichtungen und Forschungsinstitutionen, aber diese Bereiche tragen kleinere Volumina bei und neigen dazu, eine gezieltere klinische Nutzung zu haben. Dies lässt Krankenhäuser als aktuellen Anker, während die breitere Volumenchance anderswo liegt.

Ambulante und hausärztliche Versorgungszentren sollen bis 2031 mit einer CAGR von 34,74 % wachsen, was zeigt, dass der Mounjaro-Markt von der fachärztlich geführten Übernahme in eine breitere Gemeinschaftsverschreibung migriert. In der Praxis veröffentlichte Evidenz in Diabetes, Obesity and Metabolism zeigte eine steigende Tirzepatid-Einleitung außerhalb von Fachbereichen, wobei die Primärversorgung als die am schnellsten wachsende Verschreiberkategorie für die Gewichtsmanagementanwendung hervorging. Diese Verschiebung ist kommerziell bedeutsam, da eine bevölkerungsweite Expansion von der Übernahme durch Allgemeinmediziner und nicht von begrenzten Fachkapazitäten abhängt. Sie stellt auch eine Managementherausforderung dar, da Hausärzte oft mehr Unterstützung bei der Titration und der Überwachung gastrointestinaler Nebenwirkungen benötigen als Fachzentren. Dennoch wird der Mounjaro-Markt erheblich profitieren, wenn die routinemäßige ambulante Versorgung zu einem größeren Zugangstor für sowohl die Einleitung als auch die längerfristige Nachsorge in der Mounjaro-Branche wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,28 % des Mounjaro-Marktanteils, was es als größten regionalen Beitragenden beibehielt. Die Vereinigten Staaten blieben der regionale Kern, da sie über die breiteste kommerzielle Infrastruktur für Tirzepatid, die tiefste Markennachfrage bei Adipositas und die fortschrittlichste Direktverbraucherkanal-Entwicklung verfügten. Lilly berichtete im Geschäftsjahr 2025 von einem US-amerikanischen Mounjaro-Umsatz von 22,965 Milliarden USD, was zeigte, wie viel des globalen Franchise noch im Inlandsmarkt konzentriert war. Die Region profitierte auch von der Hinzufügung der Schlafapnoe-Indikation und von einer besseren Verfügbarkeit, nachdem frühere Lieferengpässe zu nachlassen begannen.

Asien-Pazifik soll bis 2031 mit einer CAGR von 36,04 % wachsen, was es zum am schnellsten expandierenden regionalen Block im Mounjaro-Markt macht. Der Hauptgrund ist das Ausmaß, da große Diabetespopulationen und ein breiter Adipositasbedarf einen viel größeren langfristigen Behandlungspool schaffen als die meisten anderen Regionen. Lillys Ergebnisse für das erste Quartal 2026 zeigten einen Mounjaro-Umsatz außerhalb der USA von 4,4 Milliarden USD, gegenüber 1,2 Milliarden USD im vergleichbaren Zeitraum des Jahres 2025, was signalisiert, dass internationale Märkte nun in einem viel schnelleren Tempo beitragen. Der Mounjaro-Markt in Asien-Pazifik profitiert auch von einer Mischung aus reifen und aufstrebenden Nachfragezentren, mit etablierter Akzeptanz in entwickelten Gesundheitssystemen und wachsendem Einführungsschwung in volumensstarken Ländern. Dies macht Asien-Pazifik zur Region, in der die Volumenexpansion die Umsatzrealisierung am deutlichsten übertreffen wird, da sich der Zugang ausweitet und die Preisbedingungen vielfältiger werden.

Europa hielt im Mounjaro-Markt 2025 eine bedeutende Position, gestützt durch eine etablierte Diabeteserstattung und eine große behandelte Population in den wichtigsten westeuropäischen Märkten. Das Wachstum ist in Europa gleichmäßiger, da die Erstattungsprüfung im Allgemeinen gemessener ist, insbesondere für die Adipositasanwendung, selbst wenn das klinische Interesse stark ist. Lillys Entscheidung vom November 2025, eine Produktionsstätte für orale Arzneimittel im Wert von 3 Milliarden USD in den Niederlanden zu bauen, zeigte, dass das Unternehmen Europa sowohl für die Versorgung als auch für die zukünftige Plattformexpansion als strategisch wichtig betrachtet. Naher Osten und Afrika sowie Südamerika bleiben frühere Chancen im Mounjaro-Markt, wobei die Übernahme noch von einer kleineren Basis aus aufgebaut wird. Ihre Rolle im Prognosezeitraum besteht weniger darin, sofortige Marktführerschaft zu erlangen, als vielmehr darin, neue Nachfragenischen hinzuzufügen, da der regulatorische Zugang und die kommerzielle Infrastruktur weiter verbessert werden.

Wettbewerbslandschaft

Der Mounjaro-Markt ist strukturell ungewöhnlich, da Eli Lilly 100 % des Tirzepatid-Angebots über alle zugelassenen Indikationen und Geografien hinweg kontrolliert. Dies gibt dem Unternehmen die vollständige Kontrolle über Produktion, Kanalgestaltung, Preisarchitektur und Zulassungserweiterung, was bei diesem Umsatzmaßstab in der großen Pharmaindustrie selten zu sehen ist. Der Mounjaro-Markt weist daher heute eine sehr hohe Konzentration auf, obwohl der Wettbewerbsdruck durch Ersatztherapien wie Semaglutid und durch Lillys eigene Pipeline der nächsten Generation weiterhin besteht. Klinische Daten aus SURMOUNT-5 und kardiovaskuläre Evidenz aus SURPASS-CVOT und SUMMIT haben Lillys aktuelle Verteidigung gestärkt, indem sie Tirzepatid schwerer verdrängbar in Bezug auf Wirksamkeit und breitere kardiometabolische Relevanz gemacht haben.

Der Produktionsmaßstab ist der wichtigste strategische Burggraben des Unternehmens im aktuellen Mounjaro-Markt. Lillys offengelegtes US-Investitionsprogramm umfasste eine im Februar 2025 angekündigte Produktionserweiterung von 27 Milliarden USD, eine im September 2025 angekündigte Wirkstoffanlage im Wert von 6,5 Milliarden USD in Texas und eine im Januar 2026 angekündigte Anlage für injizierbare Arzneimittel und Geräte im Wert von 3,5 Milliarden USD in Pennsylvania. Diese Schritte tun mehr als nur Kapazitäten hinzuzufügen, da sie auch das Risiko engpassbedingter Störungen verringern, die zuvor Raum für Rezepturalternativen eröffneten. Der Mounjaro-Markt wird voraussichtlich für Lilly günstig bleiben, solange dieser Skalenvorteil anhält, da ein Konkurrent nicht schnell sowohl Volumen als auch Zuverlässigkeit im gleichen Zeitraum replizieren kann. Lillys zusätzliches Engagement von 4,5 Milliarden USD für Produktionsstandorte in Indiana im Januar 2026 zeigt ferner, dass die Versorgungsbereitschaft als kommerzielle Strategie und nicht nur als Betriebsanforderung behandelt wird.

Die Kanalkontrolle ist die dritte wichtige Ebene der Wettbewerbspositionierung im Mounjaro-Markt. LillyDirect und die Walmart-Apothekenabholpartnerschaft gaben Lilly einen Marken-Selbstzahlerweg, der die Abhängigkeit von der konventionellen kostenträgervermittelten Abgabe verringerte und eine engere Verbindung mit Patienten schuf, die sonst schwerer zu erreichen waren. Das Unternehmen bereitet sich auch auf die nächste Wettbewerbsphase vor, indem es in Europa Produktionskapazitäten für orale Arzneimittel aufbaut, was auf die Bedeutung zukünftiger nicht injizierbarer metabolischer Produkte innerhalb derselben breiten Franchise-Logik hinweist. Selbst mit diesem Vorteil wird der Mounjaro-Markt nicht für immer abgeschirmt bleiben, da Multiagonisten der nächsten Generation und alternative GLP-1-Formate die Differenzierung im Laufe der Zeit verringern können. Derzeit hält Lillys Kombination aus Evidenztiefe, Versorgungsexpansion und direkter Kanalinnovation den Mounjaro-Markt fest in seiner Kontrolle.

Mounjaro-Branchenführer

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Eli Lilly berichtete für das erste Quartal 2026 einen weltweiten Mounjaro-Umsatz von 8,7 Milliarden USD, ein Anstieg von 125 % im Jahresvergleich; das Unternehmen erhöhte die Umsatzprognose für das Gesamtjahr 2026 auf 82–85 Milliarden USD. Der Mounjaro-Umsatz außerhalb der USA erreichte in einem einzigen Quartal 4,4 Milliarden USD, was ein rasantes Volumenwachstum in NRDL-gelisteten Märkten, einschließlich China, widerspiegelt.

- Februar 2026: Eli Lilly berichtete die Jahresergebnisse für das Geschäftsjahr 2025 mit einem Gesamtumsatz von 65,179 Milliarden USD (44,7 % Anstieg im Jahresvergleich) und wurde damit zum weltweit umsatzstärksten Pharmaunternehmen vor Merck & Co., angetrieben hauptsächlich durch das Wachstum des Tirzepatid-Franchise.

- Januar 2026: Eli Lilly kündigte Pläne an, mehr als 3,5 Milliarden USD in eine neue Produktionsstätte für injizierbare Arzneimittel und Geräte im Lehigh Valley, Pennsylvania, zu investieren – dem 10. US-amerikanischen Produktionsstandort des Unternehmens seit 2020 – zur Herstellung von Gewichtsreduktionstherapien der nächsten Generation, einschließlich Retatrutid.

- Januar 2026: Eli Lilly verpflichtete sich zu zusätzlichen 4,5 Milliarden USD für seine Produktionsstandorte in Lebanon, Indiana, und erweiterte die geplante Tirzepatid-Wirkstoffproduktionskapazität und fügte Einrichtungen für genetische Medizin und Pipeline-Verbindungen der nächsten Generation hinzu, einschließlich Orforglipron und Retatrutid.

Globaler Mounjaro-Marktberichtsumfang

Der Mounjaro-Markt bezieht sich auf den globalen kommerziellen Markt für Mounjaro (Tirzepatid), ein verschreibungspflichtiges injizierbares Medikament, das von Eli Lilly and Company zur Behandlung von Typ-2-Diabetes mellitus und in vielen Ländern zum chronischen Gewichtsmanagement unter zugelassenen Indikationen entwickelt wurde. Der Markt umfasst die Entwicklung, Herstellung, Verteilung, Vermarktung und den Verkauf von Mounjaro über Krankenhäuser, Fachkliniken, Einzelhandelsapotheken und Online-Apotheken.

Der Mounjaro-Markt ist nach Indikation, Darreichungsform, Stärke, Vertriebskanal und Endnutzer segmentiert. Basierend auf der Indikation ist der Markt in Typ-2-Diabetes, chronisches Gewichtsmanagement und obstruktive Schlafapnoe kategorisiert. Nach Darreichungsform ist der Markt in Einzeldosis-Pen und Einzeldosis-Durchstechflasche unterteilt. Basierend auf der Stärke umfasst der Markt Formulierungen von 2,5 mg, 5 mg, 7,5 mg, 10 mg, 12,5 mg und 15 mg. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Basierend auf dem Endnutzer umfasst der Markt Krankenhäuser, Fachkliniken, ambulante und hausärztliche Versorgungszentren, Langzeitpflegeeinrichtungen sowie Forschungs- und akademische Institutionen.

| Diagnosemethode | Röntgen-Thorax |

| CT-Scan | |

| Sputumkultur | |

| Bluttests | |

| Pulsoxymetrie | |

| Behandlungsart | Antibiotika |

| Sauerstofftherapie | |

| Krankenhausaufenthalt | |

| Unterstützende Versorgung |

| Bakterielle Pneumonie |

| Virale Pneumonie |

| Pilzpneumonie |

| Atypische Pneumonie |

| Säuglinge |

| Kinder |

| Erwachsene |

| Geriatrische Bevölkerung |

| Chronische Erkrankungen |

| Rauchen |

| Alkoholismus |

| Geschwächtes Immunsystem |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Diagnose und Behandlung | Diagnosemethode | Röntgen-Thorax |

| CT-Scan | ||

| Sputumkultur | ||

| Bluttests | ||

| Pulsoxymetrie | ||

| Behandlungsart | Antibiotika | |

| Sauerstofftherapie | ||

| Krankenhausaufenthalt | ||

| Unterstützende Versorgung | ||

| Nach Erregertyp | Bakterielle Pneumonie | |

| Virale Pneumonie | ||

| Pilzpneumonie | ||

| Atypische Pneumonie | ||

| Nach Altersgruppe | Säuglinge | |

| Kinder | ||

| Erwachsene | ||

| Geriatrische Bevölkerung | ||

| Nach Risikofaktoren | Chronische Erkrankungen | |

| Rauchen | ||

| Alkoholismus | ||

| Geschwächtes Immunsystem | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Umsatzwachstum von Mounjaro bis 2031 an?

Das Wachstum wird durch die Expansion in den Bereichen Diabetes, chronisches Gewichtsmanagement und obstruktive Schlafapnoe unterstützt, zusammen mit einem breiteren Zugang über LillyDirect und bedeutenden Produktionsinvestitionen.

Wie gro wird der Mounjaro-Markt bis 2031 voraussichtlich sein?

Der Mounjaro-Markt soll bis 2031 118,79 Milliarden USD erreichen, ausgehend von 29,69 Milliarden USD im Jahr 2026 bei einer CAGR von 31,95 %.

Welche Indikation trägt heute am meisten zum Tirzepatid-Umsatz bei?

Typ-2-Diabetes blieb im Jahr 2025 mit 56,03 % des Umsatzes die größte Indikation, was ihn als kommerziellen Anker beibehielt, auch wenn die adipositasbedingte Nutzung schneller expandierte.

Welche Region wächst bei Mounjaro-Verkäufen am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 36,04 % das schnellste Wachstum verzeichnen, unterstützt durch große Patientenpools und eine steigende internationale Akzeptanz.

Warum gewinnen Online-Apotheken für den Tirzepatid-Zugang an Bedeutung?

Online-Kanäle wachsen schnell, weil LillyDirect Selbstzahlerverschreibung, Erfüllung und Nachsorge direkter verbindet und die Walmart-Abholoption zusätzlichen Einzelhandelskomfort bietet.

Seite zuletzt aktualisiert am: