Marokko Markt für alkoholfreie Getränke Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

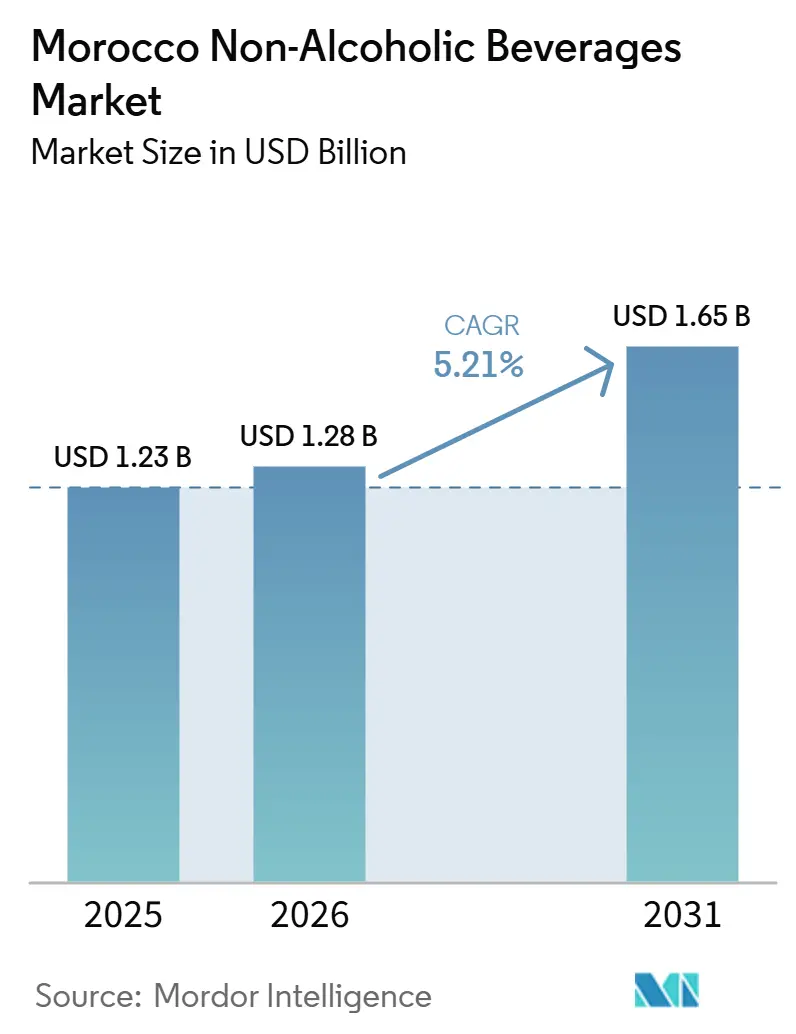

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marokko Markt für alkoholfreie Getränke Analyse von Mordor Intelligence

Die Größe des Marktes für alkoholfreie Getränke in Marokko wird voraussichtlich von 1,23 Milliarden USD im Jahr 2025 und 1,28 Milliarden USD im Jahr 2026 auf 1,65 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,2 % zwischen 2026 und 2031. Starke Tourismusnachfrage, zunehmende Akzeptanz verpackter Getränke in städtischen Gebieten und wachsender Hydrationsbedarf im Zusammenhang mit Dürrebedingungen und Wasserknappheit stützen den Marokko Markt für alkoholfreie Getränke. Der Markt profitiert auch von einer schrittweisen Abkehr von informellen und markenlosen Getränken, da moderne Einzelhandelsformate den Produktzugang erweitern und die Sichtbarkeit von Markenportfolios verbessern. Der Druck auf die Haushaltsausgaben schränkt weiterhin das Tempo der Premiumisierung bei einigen Verbrauchergruppen ein. Der Markenkonsum stärkt sich jedoch weiter, da Käufer Sicherheit, Konsistenz und Bequemlichkeit priorisieren. Ein paralleler angebotsseitiger Wandel prägt ebenfalls den Marokko Markt für alkoholfreie Getränke, wobei Hersteller größeren Wert auf funktionale Erweiterungen, effiziente Verpackungen und eine stärkere Kontrolle über Beschaffung und Vertrieb legen. Infolgedessen verlagert sich der Wettbewerb über den Preis hinaus, wobei lokale Marktführer und multinationale Abfüller in Kapazitäten, Innovation und Marktreichweite investieren, um langfristige Positionen im Marokko Markt für alkoholfreie Getränke zu sichern.

Wichtigste Erkenntnisse des Berichts

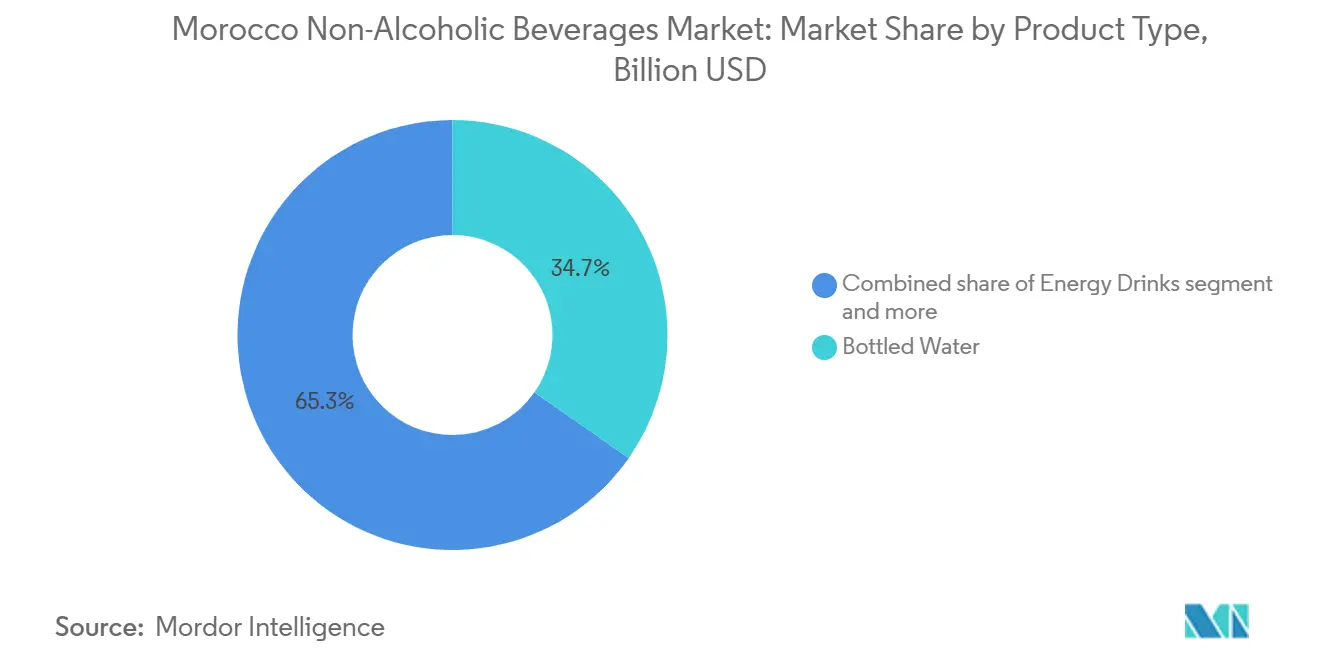

- Nach Produkttyp führte abgefülltes Wasser mit einem Anteil von 34,71 % im Jahr 2025, während Energydrinks bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen werden.

- Nach Verpackungstyp entfielen auf PET- und Glasflaschen im Jahr 2025 ein Anteil von 72,62 %, während Tetra Pak bis 2031 voraussichtlich mit einer CAGR von 7,0 % wachsen wird.

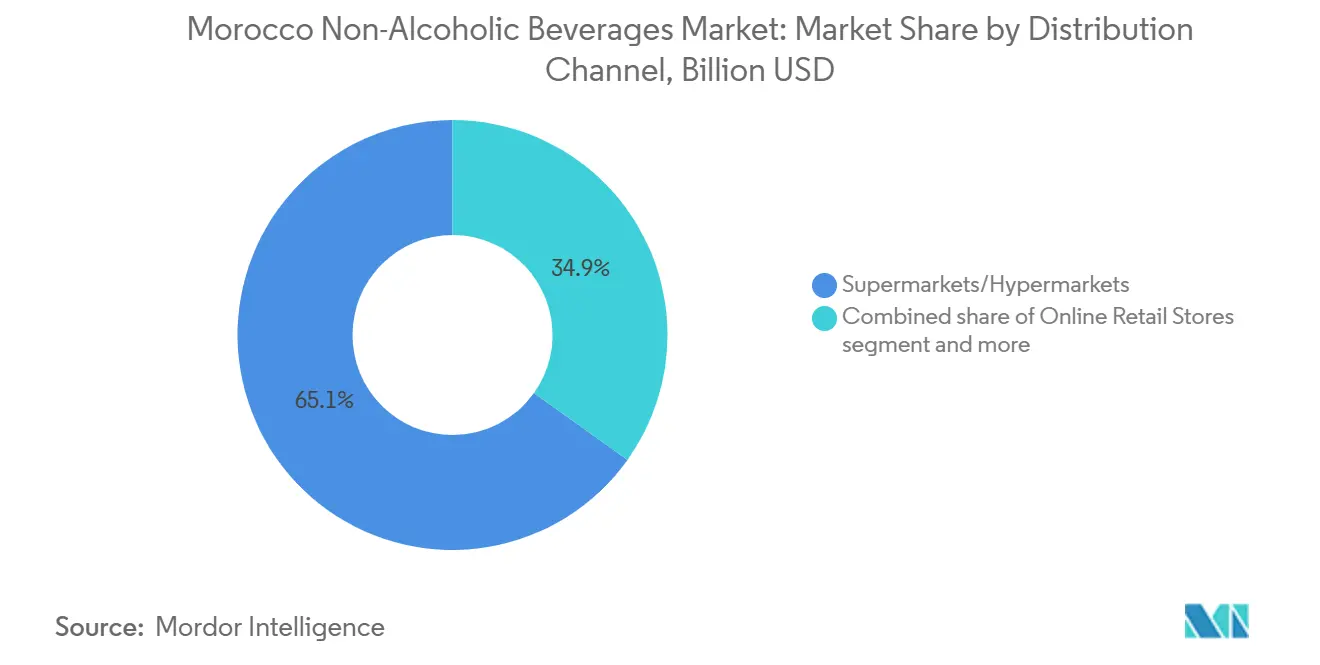

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 65,13 % am Marokko Markt für alkoholfreie Getränke, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich die schnellste CAGR von 7,5 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Marokko Markt für alkoholfreie Getränke Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Zuckerreduzierung | +1.1% | Städtisches Marokko (Casablanca, Rabat, Marrakesch, Fès) | Mittelfristig (2–4 Jahre) |

| Tourismus, Gastgewerbe und Konsum unterwegs | +0.9% | Atlantischer Küstenkorridor, Marrakesch, Agadir, Fès, nationales Hotelnetzwerk | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Handels und der Convenience-Kanäle | +0.8% | Casablanca, Rabat-Salé-Kénitra, expandierende Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Hydrationsbedarf im Heißklima und Präferenz für sicheres abgefülltes Wasser | +0.7% | National, mit Schwerpunkt in den südlichen, zentralen und Binnenregionen | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit von Mehrwegverpackungen in Preiskanälen | +0.4% | National; konzentriert in hochvolumigen städtischen Vertriebszonen | Langfristig (≥ 4 Jahre) |

| Lokale Beschaffung und Differenzierung durch Wasserverantwortung | +0.4% | Fès-Meknès (Oulmès-Quellen), nationale Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Zuckerreduzierung

Das Gesundheitsbewusstsein entwickelt sich zu einem entscheidenden Treiber der Produktinnovation im Marokko Markt für alkoholfreie Getränke, anstatt ein allmählicher Verbrauchertrend zu bleiben. Die Nachfrage nach zuckerarmen und zuckerfreien Kohlensäuregetränken verzeichnete 2025 ein messbares Wachstum, obwohl die breitere Kategorie der Kohlensäuregetränke volumenmäßig stagnierte. Der Worldpanel-Bericht von Numerator zur Markenreichweite 2025 bestätigte, dass Danones Produkt Double Zéro 00 %, ein fettfreies, ohne Zuckerzusatz hergestelltes Milchgetränk, innerhalb seines ersten Jahres etwa ein Drittel der marokkanischen Haushalte erreichte. Diese Leistung zeigt, dass die Verbrauchernachfrage nach funktionalen Formaten mit saubereren Etiketten weit über städtische Premiumsegmente hinausgeht. Dieser Wandel konvergiert mit Marokkos Subventionsreformagenda, die künstlich niedrige Zuckerpreise schrittweise dem Marktdruck aussetzt und sowohl Hersteller als auch Verbraucher dazu ermutigt, auf zuckerreduzierte Alternativen umzusteigen. Infolgedessen reformulieren Hersteller bestehende Produktlinien und bringen funktionale Erweiterungen schneller auf den Markt als im typischen Innovationszyklus von 18 bis 24 Monaten. Für große etablierte Unternehmen schafft diese Fähigkeit einen Wettbewerbsvorteil; für kleinere Akteure mit begrenzten Forschungs- und Entwicklungskapazitäten stellt sie eine wachsende Markteintrittsbarriere dar.

Tourismus, Gastgewerbe und Konsum unterwegs

Marokkos Gastgewerbesektor wird voraussichtlich einer der effektivsten Nachfragegeneratoren des Marktes bleiben, mit messbaren Ausstrahlungseffekten auf die Einzelhandelskanäle. Laut dem marokkanischen Ministerium für Tourismus wird erwartet, dass das Land im Jahr 2025 18,2 Millionen internationale Touristen empfangen wird, was einem Anstieg von 14 % entspricht, während die Tourismuseinnahmen in Fremdwährung voraussichtlich 145 Milliarden MAD erreichen werden[1]Quelle: Marokkanisches Ministerium für Tourismus und ONMT, „Tourismus-Update Mai 2026”, Marokkanisches Ministerium für Tourismus, tourisme.gov.ma. Dies wäre das erste Jahr, in dem die Tourismuseinnahmen die Überweisungen von Nicht-Residenten übersteigen. Es wird erwartet, dass der Schwung bis 2026 anhält, wobei die Ankünfte bis Mai 2026 voraussichtlich 7,7 Millionen erreichen werden, ein Anstieg von 7 % im Jahresvergleich, und die Tourismuseinnahmen im ersten Quartal 2026 voraussichtlich um 24 % wachsen werden. Gastronomiekanäle, darunter Hotels, Flughafenlounges, Restaurants und Stadionkonzessionen während des AFCON 2025, werden voraussichtlich Besucher sowohl mit internationalen Premiummarken als auch mit lokalen Marken unter günstigen Margenkonditionen in Kontakt bringen, wobei einige Verbraucher wahrscheinlich zu wiederkehrenden Käufern im Einzelhandel werden. Die Umsätze von SBM (Société des Boissons du Maroc) im vierten Quartal 2025 werden voraussichtlich 930 Millionen MAD (93 Millionen USD) erreichen, ein Anstieg von 12,6 % im Jahresvergleich, wobei Unternehmensmitteilungen dieses Wachstum auf Tourismusströme und den durch den AFCON getriebenen Gastgewerbekonsum zurückführen[2]Quelle: Société des Boissons du Maroc, „Finanzielle Pressemitteilung Q4 2025”, Société des Boissons du Maroc, boissons-maroc.com. Strukturell wird das Tourismuswachstum voraussichtlich sowohl das Premiumsegment als auch die Gastronomie-Volumina steigern und einen zweigeteilten Markt schaffen, in dem auf das Gastgewerbe ausgerichtete und convenience-orientierte Formate die standardmäßigen Einzelhandelskennzahlen übertreffen.

Expansion des modernen Handels und der Convenience-Kanäle

Die rasche Expansion des organisierten Einzelhandels verändert die Wirtschaftlichkeit des Getränkevertriebs über das bloße Wachstum der Ladenanzahl hinaus. Moderne Einzelhandelsgeschäfte in Marokko werden voraussichtlich bis Anfang 2026 mehr als 1.580 Verkaufsstellen überschreiten, angetrieben hauptsächlich durch Discountformate wie BIM, Supeco und Kazyon. Zusammen werden diese Einzelhändler voraussichtlich mehr als 1.300 Filialen betreiben, wobei BIM nach der Eröffnung von 144 neuen Standorten im Jahr 2025 auf fast 1.000 Filialen zusteuert. Die LabelVie Group wird voraussichtlich 141 neue Filialen im Jahr 2025 eröffnen, den Jahresumsatz um 12,9 % auf 18,5 Milliarden MAD (1,85 Milliarden USD) steigern und in vier neue Städte expandieren, wobei die Einzelhandelsumsätze im ersten Quartal 2026 voraussichtlich um 15,6 % im Jahresvergleich steigen werden. Für Getränkemarken ist die wichtigste Implikation die Konzentration der Kanalmacht. Da Discountformate einen größeren Anteil der Umsätze mit schnelldrehenden Konsumgütern (FMCG) übernehmen, werden Markenhersteller von Getränken wahrscheinlich einem stärkeren Verhandlungsdruck bei der Regalplatzierung und engeren Promotionsmargen ausgesetzt sein. Marken, die in discountspezifische Packungsgrößen und Preisarchitekturen investieren, werden in diesem Umfeld voraussichtlich inkrementelle Gewinne erzielen. Gleichzeitig erweitert die geografische Expansion des modernen Handels in Sekundär- und Tertiärstädte, darunter Khénifra, Béni Mellal und Binnenkorridore, den adressierbaren Markt für Markengetränke über das traditionelle Dreieck Casablanca-Rabat-Marrakesch hinaus.

Hydrationsbedarf im Heißklima und Präferenz für sicheres abgefülltes Wasser

Marokkos Klimaprofil bleibt einer der dauerhaftesten Nachfragetreiber des Marktes, und sein Einfluss wird voraussichtlich eher zunehmen als sich stabilisieren. Die Dürrebewertung der UNCCD für 2025 wird Marokko voraussichtlich als globalen Brennpunkt identifizieren, wo sich verschlechternde Trockenheit die Pro-Kopf-Süßwasserverfügbarkeit bis zur Mitte des Jahrhunderts auf unter 500 Kubikmeter jährlich reduzieren könnte. Im Jahr 2025 wird abgefülltes Wasser voraussichtlich ein starkes Volumenwachstum im Einzelhandel verzeichnen, unterstützt durch heißes Wetter, Dürrebedingungen und Bedenken hinsichtlich der Sicherheit von Leitungswasser. Erschwinglichkeitsdruck wird einkommensschwächere Haushalte wahrscheinlich zu großformatigen, kostengünstigen aufbereiteten Wasserpaketen lenken, während städtische und wohlhabendere Verbraucher voraussichtlich Premium-Mineralwasser in Glasflaschen und aromatisierte Varianten bevorzugen werden. Diese Zweiteilung schafft zwei strukturell unterschiedliche Nachfrageprofile innerhalb derselben Kategorie: ein hochvolumiges, preissensibles Segment, das durch Notwendigkeit getrieben wird, und ein Premiumsegment, das durch Aspiration getrieben wird. LEMOs Vitalya-Linie für funktionales Wasser, die bis zum dritten Quartal 2025 voraussichtlich ein starkes Markenwachstum verzeichnen wird, veranschaulicht, wie das Premiumsegment Hydrations-Angst durch Mehrwertpositionierung statt durch Preiswettbewerb monetarisiert. Die wichtigste Erkenntnis ist, dass Temperaturextreme und Wasserknappheit keine zyklischen Gegenwindfaktoren für die Getränkeindustrie sind; sie sind permanente strukturelle Nachfragebeschleuniger.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität und Abhängigkeit von Promotionen | -0.90% | National; am stärksten in lndlichen und stadtnahen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der PET- und Verpackungskosten | -0.60% | National; verstärkt durch importabhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Wasserknappheit und Einschränkungen beim Quellenzugang | -0.70% | National, konzentriert in Binnen- und Südbecken | Langfristig (≥ 4 Jahre) |

| Ineffizienzen im ländlichen Vertrieb und Lücken in der Kühlkette | -0.50% | Ländliches Marokko (Atlas- und Souss-Hinterland, Küstenperipherie) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität und Abhängigkeit von Promotionen

Trotz wachsendem Gesundheitsbewusstsein bleibt ein erheblicher Anteil der Getränkeverbraucher in Marokko sehr preissensibel, was das Tempo verlangsamt, mit dem Premium- und funktionale Formate skalieren können. Traditionelle Lebensmittelgeschäfte, sogenannte Hanouts, machen laut einigen Branchenschätzungen immer noch etwa 80 % des FMCG-Vertriebs aus und operieren mit engen Margen, die Aktionspreise und Handelsmarkenalternativen begünstigen. Der Inflationsdruck von 2022 bis 2024 hat die Haushaltsbudgets belastet, während die Erholung der realen Kaufkraft bis 2025 ungleichmäßig verlaufen ist und sich auf städtische Haushalte mit mittlerem Einkommen konzentriert hat. Marken, die auf häufige Promotionen angewiesen sind, um Volumina in Massenkanälen aufrechtzuerhalten, stehen vor einer strukturellen Herausforderung: Die Promotionstiefe, die erforderlich ist, um die Regalplatzierung in Discountgeschäften zu erhalten, erodiert die Bruttomargen, die zur Finanzierung der Produktinnovation benötigt werden, die die gesundheitsorientierte Premiumisierung erfordert. Dieses Hemmnis spiegelt nicht nur die Marktreife wider; es spiegelt auch eine Einkommensverteilungsstruktur wider, in der die aufstrebende Verbraucherbasis für funktionale und Premium-Getränke relativ eng bleibt. Hersteller, die diese Spannung durch die Entwicklung von mittelpreisigen funktionalen Produktvarianten zu zugänglichen Preispunkten angehen, anstatt auf vollständige Premiumpositionierung zu setzen, werden wahrscheinlich eine schnellere und nachhaltigere Marktdurchdringung erzielen.

Wasserknappheit und Einschränkungen beim Quellenzugang

Auf der Inputseite stehen Getränkehersteller in Marokko vor zwei großen Kostendruck-Faktoren: Einschränkungen bei der Wasserversorgung und Volatilität bei Rohstoffverpackungen. Marokko hat seit 2018 sechs aufeinanderfolgende Dürrejahre erlebt, und die Weltbank schätzt die Pro-Kopf-Süßwasserressourcen des Landes auf etwa 620 Kubikmeter pro Jahr. Dieses Niveau versetzt Marokko unter permanenten strukturellen Wasserstress und erhöht die Betriebskosten für Hersteller, die auf Grundwasserförderung angewiesen sind. Der landwirtschaftliche Wasserwettbewerb verstärkt diesen Druck weiter, da der Bewässerungsbedarf des exportorientierten Anbaus direkt mit der Getränkeproduktionsbeschaffung in Becken wie Souss-Massa konkurriert. Gleichzeitig werden die globalen PET-Harzpreise, der primäre Verpackungsinput, voraussichtlich im Jahr 2025 eine Preisspanne von 19,7 % verzeichnen, wobei inländische und Exportbenchmarks im Jahresvergleich sinken, aber einer erneuten Volatilität ausgesetzt bleiben, da die vorgelagerten petrochemischen Rohstoffpreise auf die Unsicherheit am Energiemarkt reagieren. Hersteller mit vertikal integrierter PET-Vorformlingsfertigung oder langfristigen Lieferverträgen haben sich teilweise vor dem Spotmarktrisiko geschützt. Kleinere regionale Marken verfügen jedoch nicht über diesen Puffer. Die kombinierte Inputkostenexposition aus Wasser und Verpackung betrifft mittelgroße Hersteller überproportional und schränkt ihre Fähigkeit ein, im Preiswettbewerb in Discountkanälen zu bestehen und gleichzeitig in die Produktentwicklung zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Abgefülltes Wasser verankert den Marktanteil, während Energieformate das Wachstum antreiben

Abgefülltes Wasser wird voraussichtlich im Jahr 2025 einen Anteil von 34,71 % an der Produkttypsegmentierung halten, angetrieben durch Notwendigkeit und Lifestyle-Präferenzen in Marokkos städtischer und stadtnaher Bevölkerung. LEMO wird voraussichtlich der dominante Hersteller bleiben und im Jahr 2025 einen Umsatz von etwa 3,3 Milliarden MAD (330 Millionen USD) erzielen, ein Anstieg von 11,2 % im Jahresvergleich, unterstützt durch sein Quellwassernetzwerk und funktionale Wasserlinien wie Vitalya Boost[3]Quelle: Les Eaux Minérales d'Oulmès, „Jahresergebnisse 2025”, Les Eaux Minérales d'Oulmès, eauxmineralesoulmes.ma. Energydrinks werden bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen, der schnellsten Rate in der Produkttypsegmentierung, da die Nachfrage auf Convenience- und Sport-Lifestyle-Anlässe ausgeweitet wird. Red Bull führt die Kategorie an, während PepsiCo mit preislich positionierten Energie-Produktvarianten über moderne Handelskanäle Marktanteile gewinnt. Sportgetränke, Säfte, trinkfertige Tee- und Kaffeegetränke sowie milchbasierte und milchalternative Getränke bilden das breite Spektrum von Marokkos diversifiziertem Portfolio alkoholfreier Getränke. Kohlensäurehaltige Erfrischungsgetränke behalten eine bedeutende Basis, wobei Coca-Cola Marokko die Führung übernimmt, da zuckerarme und zuckerfreie Varianten reguläre Formate übertreffen.

Die wichtigste strukturelle Verschiebung der Kategorie ist die Spaltung bei abgefülltem Wasser zwischen notwendigkeitsgetriebenem Volumen und premiumisierten funktionalen Formaten. Diese Spaltung begünstigt Unternehmen mit breiten Markenportfolios gegenüber Mono-Marken-Spezialisten. LEMOs Zuweisung von 35 Millionen MAD (3,5 Millionen USD) für Produktinnovation, einschließlich aromatisierter und funktionaler Wasserlinien, innerhalb seines Kapitalplans 2025 signalisiert die Richtung des Kategorie-Wertwachstums. Milchalternative Getränke bleiben noch in einem frühen Stadium, wachsen jedoch, angetrieben durch das Bewusstsein für Laktoseintoleranz und die Übernahme pflanzlicher Ernährung bei jüngeren städtischen Verbrauchern. Diese Segmente werden wahrscheinlich Investitionen von globalen Akteuren anziehen, die Pioniervorteile anstreben. Für milchbasierte und milchalternative Segmente hängt die Skalierung von wettbewerbsfähigen Preisen und Vertriebsbreite ab, nicht allein von Produktneuheit, angesichts der etablierten Haushaltsdurchdringung von Marken wie Centrale Danone im marokkanischen Einzelhandelsnetzwerk.

Nach Verpackungstyp: PET/Glas dominiert, während aseptische Formate an Boden gewinnen

PET-/Glasflaschen werden voraussichtlich im Jahr 2025 einen Anteil von 72,62 % an der Verpackungstypsegmentierung ausmachen, was Marokkos etablierte Getränkeproduktionsbasis und die Vertrautheit der Verbraucher mit Getränke-Unterkategorien widerspiegelt. Die erweiterte COBOMI-Anlage von ECCBC in Nouaceur, unterstützt durch eine Investition von 715 Millionen MAD (77,6 Millionen USD) in zwei neue Produktionslinien, betreibt Hochgeschwindigkeits-PET-Abfülllinien und gehört zu den effizientesten Abfüllbetrieben Nordafrikas. PET-/Glasformate stehen jedoch unter Margendruck durch die Volatilität der Harzkosten, während Glasflaschen in der letzten Meile der ländlichen Logistik mit Gewichts- und Zerbrechlichkeitsproblemen konfrontiert sind. Diese Faktoren verlagern schrittweise inkrementelle Verpackungsinvestitionen in Richtung Alternativen. Dosen bleiben bei Energydrinks und kohlensäurehaltigen Getränken aufgrund ihrer Tragbarkeit und Eignung für Gastronomiekanäle und tourismusgetriebene Konsumgelegenheiten attraktiv, mit einem stetigen Anstieg während des Prognosezeitraums.

Tetra Pak ist das am schnellsten wachsende Verpackungsformat und wird bis 2031 voraussichtlich eine CAGR von 7,01 % verzeichnen, angetrieben durch strukturelle Faktoren. Im November 2024 kooperierte Tetra Pak mit der marokkanischen Molkereigenossenschaft COPAG, um ein Schulmilchprogramm zu starten, das Tetra Brik Aseptic-Packungen an etwa 4.000 Kinder in 41 Schulen in der Maghreb-Region verteilt. Diese staatlich geförderte Initiative unterstützt die Einführung aseptischer Verpackungen in institutionellen Vertriebskanälen und schafft eine langfristige Nachfrage nach Tetra Pak-Infrastruktur bei Molkerei- und Saftherstellern. Aseptische Kartons eliminieren auch die Abhängigkeit von der Kühlkette für Molkerei- und Saftprodukte in Binnen- und ländlichen Märkten mit inkonsistenter Kühlung, was Tetra Pak für die geografische Expansion praktischer macht als gekühlte PET- oder Glasalternativen. Das sonstige Verpackungssegment, hauptsächlich Aluminiumfolienbeutel und Bag-in-Box-Formate, bleibt marginal, gewinnt jedoch in Außer-Haus- und Gastronomiekontexten an Nischenzugkraft.

Nach Vertriebskanal: Supermärkte führen, während der Online-Einzelhandel die Wachstumskurve neu gestaltet

Supermärkte und Hypermärkte werden voraussichtlich im Jahr 2025 einen Anteil von 65,13 % an der Vertriebskanalsegmentierung ausmachen, angetrieben durch breite Sortimente und rasche Formatexpansion. Marokkos moderner Lebensmitteleinzelhandel wird voraussichtlich im Jahr 2024 um 4,7 % wachsen, die schnellste Rate in der MENA-Region, mit weiterem Schwung bis 2025 und 2026. Das Netzwerk von LabelVie wird bis Ende 2025 voraussichtlich 411 Filialen in 37 Städten umfassen, unterstützt durch 141 Neueröffnungen, darunter drei Carrefour-Hypermärkte in Casablanca. Im Rahmen von Vision 2028 strebt die Gruppe einen Umsatz von 28 Milliarden MAD und etwa 950 Filialen an. Für Getränkemarken bleiben diese Geschäfte der umsatzstärkste Vertriebskanal, stehen jedoch vor zunehmendem Wettbewerb durch Handelsmarkengetränke und importierte Discountmarken. Convenience- und Lebensmittelgeschäfte werden voraussichtlich relativ an Marktanteil verlieren, da der moderne Handel expandiert, bleiben jedoch für Impulskäufe wichtig, insbesondere für Einzelportionen und gekühlte Formate in stark frequentierten städtischen Gebieten.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen, der schnellsten unter den Vertriebskanälen, trotz eines derzeit geringen Anteils am Getränkeabsatz. Marokkos Lebensmittellieferungs- und Lebensmittel-E-Commerce-Segment wird voraussichtlich im Jahr 2025 um 40 % wachsen, während aktive Online-Käufer voraussichtlich 6,8 Millionen oder 24 % der marokkanischen Erwachsenen erreichen werden. Marjane.ma, Jumia und Glovo erweitern ihre Getränkesortimente, wobei Mehrfachpackungsangebote und Abonnements in städtischen Haushalten frühe Zugkraft gewinnen. Die Investition von Varun Beverages Morocco in Höhe von 120 Millionen MAD (12 Millionen USD) in ein 31.000 m² großes Logistikzentrum in Lakhyayta, das Berichten zufolge Marokkos größter FMCG-Lagervertrag ist, spiegelt den Bedarf an dedizierter Infrastruktur für die letzte Meile für E-Commerce und Quick Commerce wider. Experten prognostizieren, dass der E-Lebensmittelhandel bis 2030 einen Anteil von 5 bis 7 % am gesamten marokkanischen Lebensmitteleinzelhandel ausmachen wird, wobei Getränkekategorien als frühe Volumenbeiträger positioniert sind.

Geografische Analyse

Der Marokko Markt für alkoholfreie Getränke bleibt geografisch konzentriert, wobei die stärkste Nachfrage entlang des atlantischen Stadtkorridors und in den wichtigsten Tourismusstädten konzentriert ist. Casablanca, Rabat und Kénitra verankern weiterhin den modernen Einzelhandelsverkehr, den organisierten Vertrieb und die Sichtbarkeit von Markengetränken. Diese Kerngeografie verschafft größeren Herstellern einen klaren Vorteil, da sie Marketingskala, Vertriebsdichte und Einzelhandelsausführung in konzentrierten städtischen Zonen effizienter aufbauen können. ECCBCs Produktionsbasis in Nouaceur stärkt Casablancas Rolle als nationaler Versorgungsknotenpunkt, während LabelVie bis 2025 und bis 2026 weiterhin Filialen in wichtigen städtischen Gebieten hinzufügte. Diese Bedingungen erklären, warum Marken- und premiumfähige Formate in diesen Städten einen stärkeren Anteil haben als im Landesinneren. Die städtische Konzentration unterstützt auch schnellere Tests von funktionalen Produkten, neuen Verpackungsformaten und kanalspezifischen Promotionen.

Tourismusintensive Städte schaffen eine eigene Nachfrageschicht im Marokko Markt für alkoholfreie Getränke. Marrakesch und Agadir profitieren von Besucherausgaben, die Premium-Mineralwasser, importierte Energydrinks und trinkfertige Produkte in Hotels, Restaurants und Freizeiteinrichtungen unterstützen. Marokko verzeichnete im Jahr 2025 78,6 Millionen Hotel-Übernachtungen, was den Umfang der gastgewerbebezogenen Getränkenachfrage unterstreicht. Dieser Effekt geht über den direkten Gastronomieabsatz hinaus, da das Gastgewerbe oft als Entdeckungskanal für Marken dient, die später im Einzelhandel Zugkraft gewinnen. Société des Boissons du Maroc führte einen Teil seiner Umsatzexpansion Ende 2025 auf Tourismusströme in diesen Städten zurück und bestätigte damit, dass die Reisenachfrage einen bedeutenden kommerziellen Ausstrahlungseffekt erzeugt. Da die Tourismusaktivität im Jahr 2026 stark bleibt, wird der Marokko Markt für alkoholfreie Getränke wahrscheinlich weiterhin eine überdurchschnittliche Nachfrage aus Standorten verzeichnen, die eng mit internationalen Ankünften und Hotelkonzentration verbunden sind.

Binnenland- und Sekundärmärkte bieten noch Raum für eine breitere Durchdringung im Marokko Markt für alkoholfreie Getränke. Fès, Meknès, Béni Mellal und das Souss-Massa-Hinterland werden von Markenportfolios weniger vollständig bedient als der Hauptküstenkorridor. Die Nachfrage ist vorhanden, aber das Geschäftsmodell bleibt anspruchsvoller, da Umgebungsprodukte im Preissegment leichter zu vermarkten sind als gekühlte, zerbrechliche oder Premium-Formate. Einschränkungen bei der letzten Meile im Vertrieb und eine geringere Formalisierung des Einzelhandels schränken weiterhin die Umwandlung verfügbarer Nachfrage in konsistente Markenverkäufe ein. Diese Dynamik hinterlässt im Marokko Markt für alkoholfreie Getränke ein klares Kern-Peripherie-Muster, bei dem das nationale Wachstum zunehmend von der Fähigkeit der Hersteller abhängen wird, die Binnennachfrage mit der richtigen Mischung aus Packungsgröße, Lagerstabilität und erschwinglichen Preispunkten zu bedienen.

Wettbewerbslandschaft

Der Marokko Markt für alkoholfreie Getränke ist semi-konsolidiert, wobei Les Eaux Minérales d'Oulmès bei abgefülltem Wasser führt und ECCBC eine starke Position bei kohlensäurehaltigen Erfrischungsgetränken und verwandten Abfüllbetrieben hält. Große Akteure profitieren von umfangreichem Vertrieb, Beschaffungskontrolle und Investitionskapazität über Kern- und Premiumprodukte hinweg. Der Markt ist jedoch nicht vollständig konzentriert, da Kategorien wie Säfte, trinkfertige Tee- und Kaffeegetränke sowie ausgewählte funktionale Getränke für den Wettbewerb offener bleiben. Centrale Danone bleibt bei Milchgetränken wichtig, während Red Bull eine Premium-Energydrinks-Position durch starke Sichtbarkeit und breite Kanalpräsenz beibehält. Diese Struktur erhält den Wettbewerb in den Bereichen Preisgestaltung, Innovation, Kanalmanagement und anlassbezogenes Branding aufrecht.

Les Eaux Minérales d'Oulmès wird voraussichtlich im Jahr 2025 einen wichtigen strategischen Schritt durch 551 Millionen MAD oder 55,1 Millionen USD an Investitionsausgaben und ein vorgeschlagenes Anleihe-zu-Eigenkapital-Angebot von 350 Millionen MAD oder 35 Millionen USD für Innovation und Kapazitätserweiterung unternehmen. ECCBC stärkte seine Position auch durch die Erweiterung seiner Nouaceur-Anlage im Wert von 77,6 Millionen USD, die die nationale Produktionskapazität um 40 % erhöhte. Diese Schritte zeigen, dass Skalenwettbewerber bestehende Volumina verteidigen und sich gleichzeitig auf eine stärker segmentierte Nachfrage in den Bereichen Gesundheit, Convenience und Premium-Anlässe vorbereiten. Société des Boissons du Maroc benachrichtigte auch den marokkanischen Wettbewerbsrat über den Erwerb eines Anteils von 33,3 % an Africa Retail Market für 50 Millionen MAD oder 5 Millionen USD, was ihr gemeinsame Kontrolle über ein Einzelhandelsnetzwerk und stärkeren Einfluss auf die Marktreichweite verschafft.

Wachstumschancen sind am stärksten dort, wo die Nachfrage schneller wächst als die Kategorieführerschaft gefestigt ist. Mittelpreisige funktionale Getränke, Sportgetränke, angereicherte Säfte und ausgewählte trinkfertige Produkte bieten noch Raum für Differenzierung. Danones Partnerschaft mit der CAF im Jahr 2025 wird voraussichtlich die Markenpräsenz mit Gesundheit, Sport und Massensichtbarkeit verbinden, während Red Bull zeigt, wie Premium-Branding mit breiter Verfügbarkeit in Gastronomie- und Convenience-Kanälen kombiniert werden kann. ONSSA-Zertifizierung und Kennzeichnungsstandards erhöhen die Eintrittsbarrieren für kleinere oder importabhängige Nischenmarken. Der Wettbewerbsvorteil im Marokko Markt für alkoholfreie Getränke hängt zunehmend von Kapazität, regulatorischer Bereitschaft, Kanalkontrolle und sorgfältiger Premiumisierung ab, anstatt allein vom Volumenwachstum.

Marktführer der Branche für alkoholfreie Getränke in Marokko

Les Eaux Minérales d'Oulmès SA

Equatorial Coca-Cola Bottling Company Morocco

Société des Boissons du Maroc SA

Nestlé S.A.

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Société des Boissons du Maroc (SBM) erwarb einen Anteil von 33,3 % an Africa Retail Market (ARM) für 50 Millionen MAD (ca. 5 Millionen USD) und sicherte sich damit die gemeinsame Kontrolle über eine Einzelhandelskette, die acht Filialen unter den Bannern Hyper U, Super U und U Express betrieb. Die Investition zielte darauf ab, die Getränkeversorgung von SBM direkt in den organisierten Einzelhandel zu integrieren und Zwischenhändler in der Vertriebskette entlang des Korridors Casablanca-Rabat zu reduzieren.

- November 2025: Equatorial Coca-Cola Bottling Company (ECCBC) eröffnete zwei neue Hochgeschwindigkeits-Produktionslinien in seiner COBOMI-Fabrik in der Technopole Mohammed V Industriezone in Nouaceur, was eine Investition von 715 Millionen MAD (77,6 Millionen USD) darstellt. Die Erweiterung erhöhte die nationale Produktionskapazität um 40 % und schuf über 400 direkte Arbeitsplätze. Sie war Teil des umfassenderen Kapitalengagements des Unternehmens von 3,2 Milliarden MAD (320 Millionen USD) für 2020–2025.

- Juli 2025: Centrale Danone unterzeichnete eine offizielle Partnerschaft mit dem Konföderation des Afrikanischen Fußballs (CAF), um als Ernährungspartner des TotalEnergies CAF Africa Cup of Nations Marokko 2025 zu fungieren. Im Rahmen der Vereinbarung verteilte das Unternehmen Milchprodukte an mehr als 10.000 Freiwillige, 5.000 Journalisten und Spieler an Turnierstandorten in ganz Marokko.

Berichtsumfang des Marokko Marktes für alkoholfreie Getränke

Alkoholfreie Getränke sind Getränke, die entweder keinen Alkohol oder weniger als 0,5 % Alkohol nach Volumen (ABV) enthalten. Der Marokko Markt für alkoholfreie Getränke ist nach Produkttyp, Verpackungstyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Energydrinks, Sportgetränke, abgefülltes Wasser, Säfte, kohlensäurehaltige Erfrischungsgetränke, trinkfertige Tee- und Kaffeegetränke, milchalternative und milchbasierte Getränke sowie Sonstige segmentiert. Nach Verpackungstyp ist der Markt in PET-/Glasflaschen, Dosen, Tetra Pak und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandel und Sonstige segmentiert. Marktprognosen in Wert (USD).

| Energydrinks |

| Sportgetränke |

| Säfte |

| Abgefülltes Wasser |

| Kohlensäurehaltige Erfrischungsgetränke |

| Trinkfertige Tee- und Kaffeegetränke |

| Milchalternative Getränke |

| Milchbasierte Getränke |

| Sonstige Produkttypen |

| PET-/Glasflaschen |

| Dosen |

| Tetra Pak |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Produkttyp | Energydrinks |

| Sportgetränke | |

| Säfte | |

| Abgefülltes Wasser | |

| Kohlensäurehaltige Erfrischungsgetränke | |

| Trinkfertige Tee- und Kaffeegetränke | |

| Milchalternative Getränke | |

| Milchbasierte Getränke | |

| Sonstige Produkttypen | |

| Verpackungstyp | PET-/Glasflaschen |

| Dosen | |

| Tetra Pak | |

| Sonstige | |

| Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Nachfrage nach alkoholfreien Getränken in Marokko bis 2031 aus?

Der Sektor wird bis 2031 voraussichtlich 1,65 Milliarden USD erreichen, ausgehend von 1,28 Milliarden USD im Jahr 2026, mit einer CAGR von 5,21 % über 2026–2031.

Welche Produktkategorie führt den Getränkeabsatz in Marokko an?

Abgefülltes Wasser ist der größte Produkttyp mit einem Anteil von 34,71 % im Jahr 2025, unterstützt durch Hydrationsbedarf, Bedenken hinsichtlich der Wassersicherheit und breite Haushaltsnutzung.

Welche Getränkekategorie wächst in Marokko am schnellsten?

Energydrinks werden bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen, angetrieben durch die Nachfrage städtischer Jugendlicher und einen breiteren convenience-orientierten Konsum.

Warum ist Tourismus für Getränkeunternehmen in Marokko wichtig?

Tourismus steigert die Nachfrage in Hotels, Restaurants, Flughäfen und Freizeiteinrichtungen, und Marokko verzeichnete im Jahr 2025 18,2 Millionen Ankünfte mit starkem Schwung bis 2026.

Seite zuletzt aktualisiert am: