Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Marokko

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

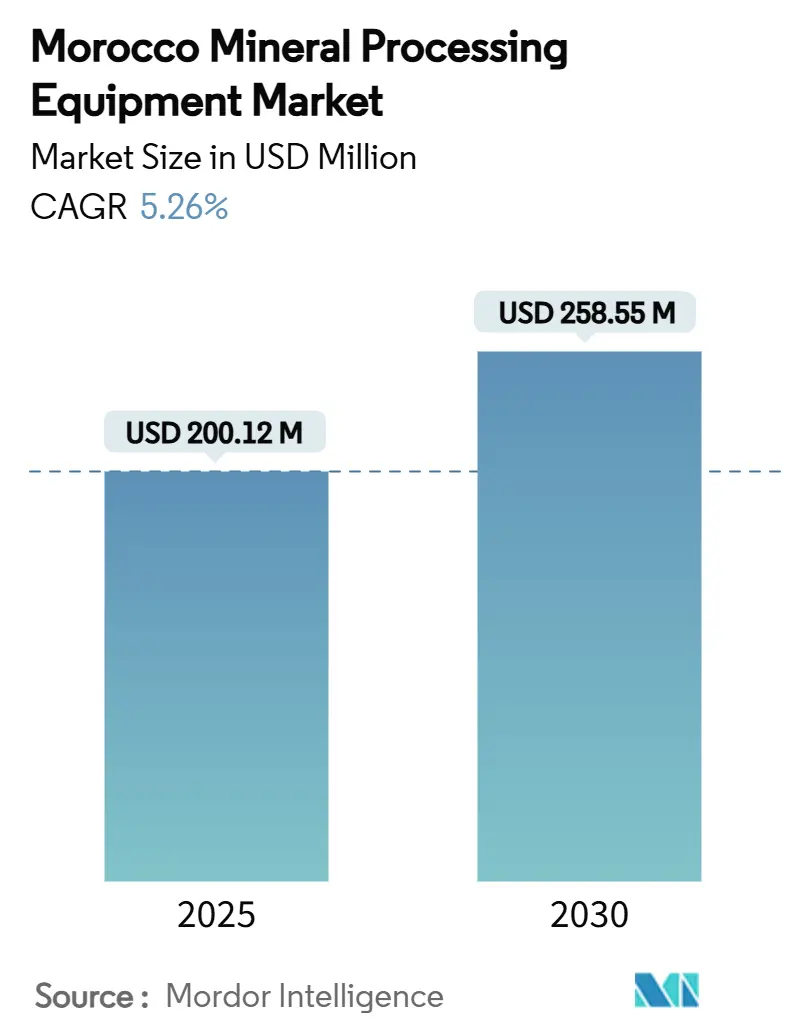

| Marktgröße (2025) | 200.12 Millionen US-Dollar |

| Marktgröße (2030) | 258.55 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Marokko von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Marokko beläuft sich im Jahr 2025 auf 200,12 Millionen USD und wird bis 2030 voraussichtlich 258,55 Millionen USD erreichen, was einer CAGR von 5,26 % über den Prognosezeitraum entspricht. Die starke Nachfrage ergibt sich aus Marokkos Status als weltgrößter Phosphatproduzent, seinen wachsenden Ambitionen im Bereich Batteriemineralien und einem 13 Milliarden USD schweren Grüninvestitionsprogramm, das Betreiber zu modernen, wassereffizienten Anlagen drängt. Ersatzzyklen in veralteten Aufbereitungsanlagen, Nearshoring-Anreize im Rahmen des EU-Gesetzes über kritische Rohstoffe sowie staatliche Steuervergünstigungen für fortschrittliche Maschinen stützen das Wachstum zusätzlich. Globale Lieferanten reagieren mit der Lokalisierung von Servicezentren, während Automatisierungsunternehmen von Betreibern profitieren, die angesichts des Fachkräftemangels eine engere Prozesskontrolle anstreben. Die Investitionsausgaben bleiben empfindlich gegenüber Phosphatpreisschwankungen, doch die Freihandelsabkommen des Landes mit der EU und den Vereinigten Staaten stärken das langfristige Investorenvertrauen.

Wichtigste Erkenntnisse des Berichts

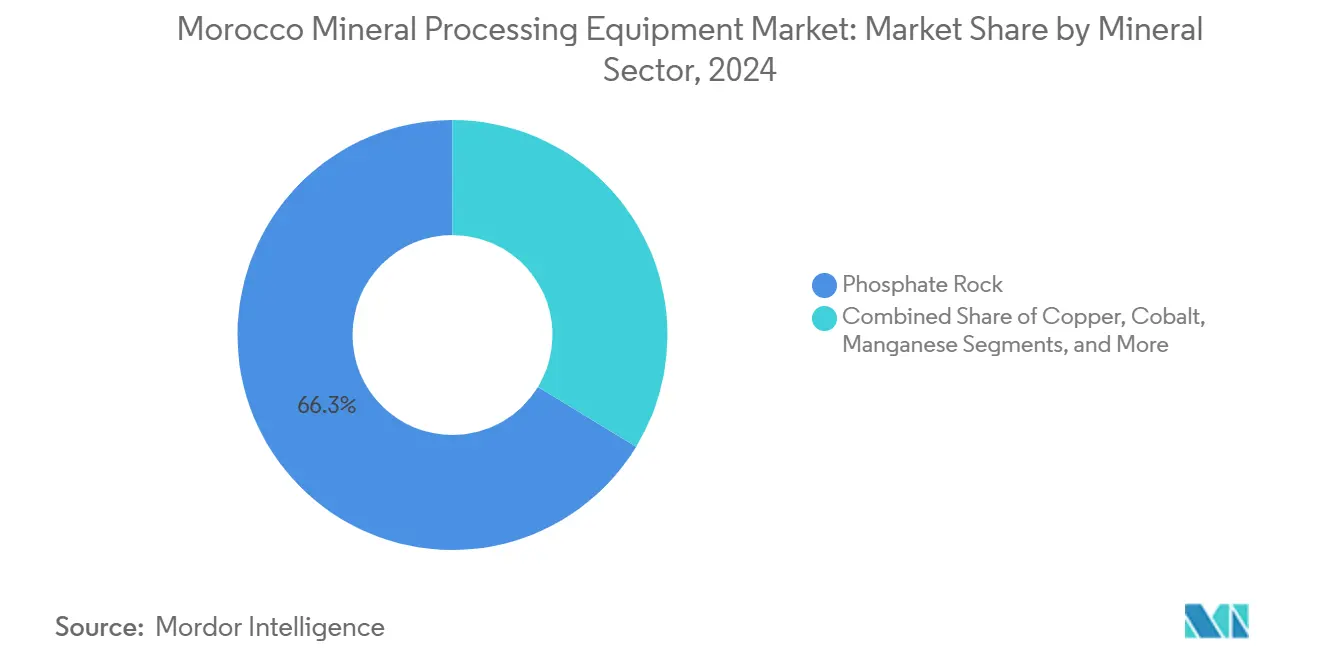

- Nach Mineralsektor führte Phosphatgestein mit einem Marktanteil von 66,31 % am marokkanischen Markt für Mineralaufbereitungsanlagen im Jahr 2024, während die Kobaltverarbeitung bis 2030 die schnellste CAGR von 11,21 % verzeichnet.

- Nach Anlagentyp hielten Brecher im Jahr 2024 einen Marktanteil von 33,45 % am marokkanischen Markt für Mineralaufbereitungsanlagen, während Flotationszellen bis 2030 die schnellste CAGR von 10,85 % aufwiesen.

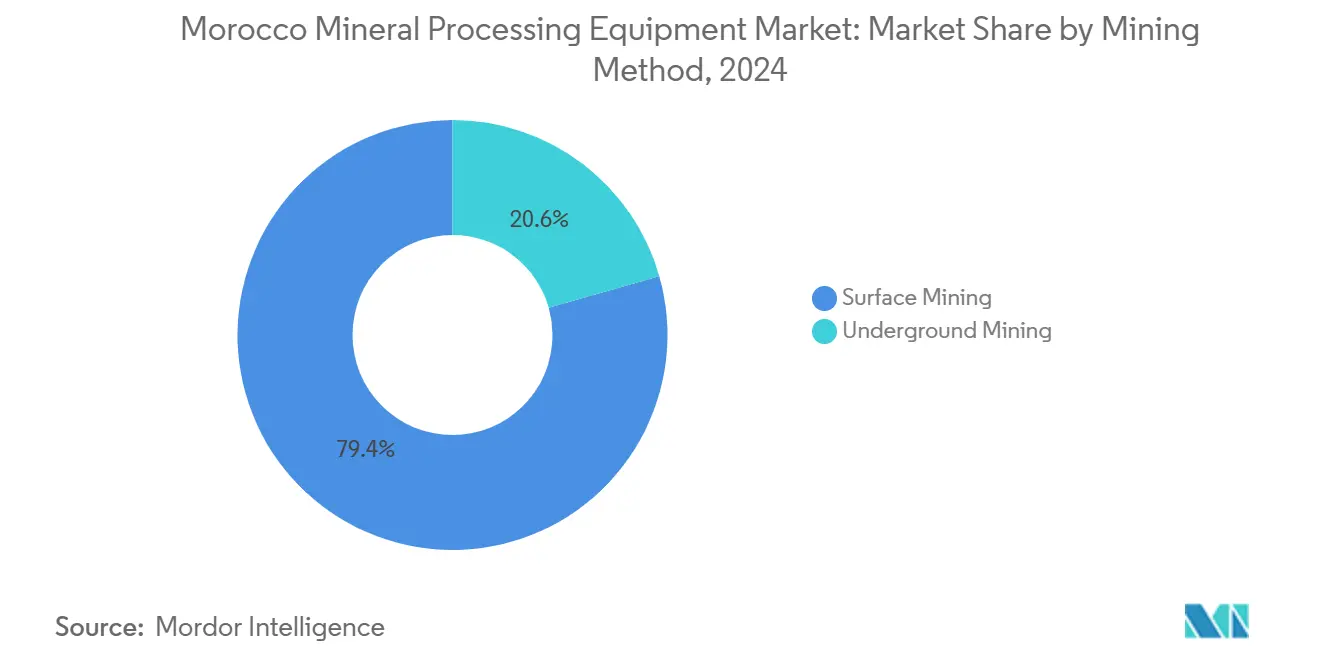

- Nach Abbaumethode dominierten Tagebaubetriebe im Jahr 2024 mit einem Marktanteil von 79,42 % am marokkanischen Markt für Mineralaufbereitungsanlagen, während Untertageprojekte aufgrund der Erschließung tieferer Erzvorkommen mit einer CAGR von 11,65 % wuchsen.

- Nach Automatisierungsgrad behielten manuelle Anlagen im Jahr 2024 einen Marktanteil von 57,81 % am marokkanischen Markt für Mineralaufbereitungsanlagen, während halbautomatische Linien mit einer CAGR von 16,82 % bis 2030 am schnellsten expandierten.

Trends und Erkenntnisse zum Markt für Mineralaufbereitungsanlagen in Marokko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochlauf der Raffination von Kobalt und Mangan in Batteriequalität | +1.5% | Zonen Tanger und Casablanca | Langfristig (≥ 4 Jahre) |

| Steigende inländische Phosphatgestein-Förderung | +1.2% | Becken Khouribga und Gantour | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklus veralteter Aufbereitungsanlagen | +0.9% | Bestehende OCP-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Industriebeschleunigungsplan 2028 | +0.8% | Casablanca-Settat und Tanger-Tetouan | Mittelfristig (2–4 Jahre) |

| EU-Gesetz über kritische Rohstoffe als Treiber für Nearshoring | +0.6% | Landesweit mit Ausstrahlungseffekt auf Nordafrika | Langfristig (≥ 4 Jahre) |

| ESG-bedingter Wechsel zu wassereffizienten Flotationsreagenzien | +0.4% | Wasserarme Bezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochlauf von Raffinationsprojekten für Kobalt und Mangan in Batteriequalität

Chinesische und europäische Investoren haben mehr als 2 Milliarden USD für Kathodenmaterialkomplexe vorgesehen, die Autoklaven, Ionenaustauscherkolonnen und Hochreinkristallisatoren erfordern. Die Bou-Azzer-Mine von Managem liefert Rohstoffe im Rahmen eines 100-Millionen-USD-Vertrags mit BMW, und neue hydrometallurgische Anlagen müssen die Reinheitsschwellenwerte für die Automobilindustrie erfüllen. Lieferanten mit bewährten Kobalt-Reinigungsverfahren sichern sich einen Erstmovervorteil, während Laboranalyseinstrumente eine rege Nachfrage zur Spurenelementverifizierung verzeichnen.

Steigende inländische Phosphatgestein-Förderung

Marokkos Ziel, die Phosphatgestein-Förderung bis 2027 zu verdoppeln, erfordert hohe Investitionen in hochkapazitive Brecher, Siebe und Förderbänder, die steigende Tonnagen bewältigen können. Zehn Minen mit einer Förderleistung von 47,5 Millionen Tonnen versorgen bereits rund 33 % des weltweiten Angebots, und allein die Benguerir-Erweiterung erfordert Brechanlagen mit dreifacher Kapazität. Anlagenlieferanten, die die lokale Erzabrasivität kennen, verschaffen sich einen Vorteil, während die integrierte Düngemittelkette von OCP Folgeaufträge für Eindick-, Filtrations- und chemische Verarbeitungseinheiten generiert. Der erhöhte Durchsatz erfordert robuste Zustandsüberwachungssysteme, um kostspielige Stillstände zu vermeiden, was die Einführung halbautomatischer Instrumente vorantreibt.

Erneuerungszyklus veralteter Aufbereitungsanlagen

In den 1970er Jahren errichtete Verarbeitungslinien benötigen nun Säulenflotationszellen, Hochdruckmahlwalzen und intelligente Steuerungen, um die Ausbeute zu steigern und den Frischwasserverbrauch zu senken. Nachrüstangebote umfassen häufig vollständige Fließschema-Neugestaltungen statt einzelner Aggregatwechsel, was Lieferanten begünstigt, die integrierte Pakete liefern können. Umweltgenehmigungen knüpfen die Neuerteilung von Anlagengenehmigungen an niedrigere Emissionen und Salzgehalte im Abwasser, was die Ersatzinvestitionen trotz Preisvolatilität beschleunigt.

Staatlich geförderter Industriebeschleunigungsplan 2028

Der Rahmen des Industrieministeriums beschleunigt die Schaffung von Bergbau-Ökosystemen durch Einfuhrzollbefreiungen und beschleunigte Genehmigungen für fortschrittliche Maschinen [1]„Industriebeschleunigungsplan 2028,” Ministerium für Industrie und Handel, industrie.gov.ma. Vorrangige Cluster in der Nähe von Casablanca und Tanger verringern den Logistikaufwand und ermutigen ausländische Erstausrüster, Zuführgeräte, Mühlen und Pumpen lokal zu montieren. Steuerbefreiungen fördern die Modernisierung von Bestandsanlagen, während neue Vorschriften zum Mindestanteil lokaler Wertschöpfung Joint Ventures zwischen globalen Marken und marokkanischen Herstellern motivieren. Politische Klarheit hält Beschaffungspipelines sichtbar und schützt den Sektor vor vorübergehenden Rohstoffpreisrückgängen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsengpass infolge der Phosphatpreisvolatilität | -1.1% | Alle Bergbaubecken | Kurzfristig (≤ 2 Jahre) |

| Strenge Grenzwerte für den Salzgehalt im Abwasser | -0.7% | Küstenbetriebe | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkenntnissen zur Sensorintegration | -0.5% | Ländliche Bergbaugebiete | Mittelfristig (2–4 Jahre) |

| Verzögerte Zollabfertigung für importierte Ersatzteile | -0.3% | Große Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsengpass infolge der Phosphatpreisvolatilität

Spotpreisschwankungen im Jahr 2024 schmälerten den Cashflow bei OCP und kleineren Betreibern und führten zu Phasen reiner Instandhaltungsausgaben [2]„Globaler Bericht über Phosphatpreistrends,” US-Handelsministerium, commerce.gov. Anlagenerstausrüster sehen sich mit verlängerten Verkaufszyklen und schärferen Preisverhandlungen konfrontiert, obwohl EU-Abnahmeverträge die Einnahmeströme teilweise stabilisieren. Lieferanten diversifizieren in Serviceverträge, um den Umsatzrückgang abzufedern.

Strenge Grenzwerte für den Salzgehalt im Abwasser

Verschärfte Abwassernormen verpflichten Küstenkonzentratoren zur Installation von Umkehrosmose- und Ionenaustauschereinheiten, die die Projektinvestitionskosten um 5–10 % erhöhen können. Compliance-Prüfungen schaffen Terminrisiken für Neubauten, und Nachrüstungen müssen mit saisonalen Grundwasserspiegelbeschränkungen abgestimmt werden. Anbieter modularer Wasseraufbereitungsgestelle haben einen Vorteil, aber kleinere Bergbauunternehmen verschieben Upgrades häufig, was die adressierbare Nachfrage verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralsektor: Phosphatdominanz treibt das Aufkommen von Kobalt voran

Phosphatgestein erfasste im Jahr 2024 66,31 % des marokkanischen Marktes für Mineralaufbereitungsanlagen, da das Land rund 75 % der weltweiten Reserven hält und fertige Düngemittel weltweit verschifft [3]„Mineralrohstoffzusammenfassung: Phosphat,” US-Geologischer Dienst, usgs.gov. OCPs milliardenschwere Expansion kanalisiert stetige Aufträge für Primärbrecher, Megawatt-Mühlen und Überlandförderbänder, die auf weiche Sedimentgesteine zugeschnitten sind. Im Gegensatz dazu wächst die Nachfrage nach Kobaltanlagen – obwohl von einer kleineren Basis ausgehend – bis 2030 mit einer CAGR von 11,21 %, da Batterielieferketten diversifizierte Bezugsquellen suchen. Die Marktgröße für Mineralaufbereitungsanlagen in Marokko für Kobaltlinien wird daher voraussichtlich stark ansteigen, wenn hydrometallurgische Anlagen skalieren, während Kupfer dank des 120.000-t/Jahr-Projekts Tizert und Upgrades in Akka einen stabilen Anteil hält. Mangan- und Silberinstallationen fügen marginale, aber strategische Volumina hinzu, die die Lieferantenpipelines diversifizieren.

Die strategischen Implikationen gehen über bloße Volumensummen hinaus. Phosphatlinien-Erweiterungen bevorzugen robuste, wassereffiziente Wäscher und hochkapazitive Bandfilter für die Verarbeitung von Erzschlamm, während Kobaltprojekte Edelstahlautoklaven, Verunreinigungsstrippingkolonnen und Vakuumpumpenpakete der Klasse 1 erfordern. Der Markt für Mineralaufbereitungsanlagen in Marokko entwickelt sich entlang dieser technischen Linien weiter und belohnt Lieferanten, die sowohl Schüttguthandhabungs- als auch Hochreinheitslösungen anbieten können. Politische Anreize für die nachgelagerte Batterieproduktion verankern Kobalt- und Manganmöglichkeiten zusätzlich und verwandeln Marokko von einem Konzentratexporteur in einen Produzenten von nahezu fertigen Batterieprecursoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Transformation der Flotationstechnologie

Brecher dominierten im Jahr 2024 mit einem Marktanteil von 33,45 %, was die enormen Phosphatmengen im Tagebau widerspiegelt, die eine primäre Größenreduzierung erfordern. Sekundäre Mahlmühlen belegen den nächstgrößten Platz, insbesondere da ältere Stabmühlenkreisläufe auf energiesparende SAG-Kugelmühlen-Kombinationen umgestellt werden. Die schnellste Entwicklung verzeichnen jedoch Flotationszellen, die bis 2030 eine CAGR von 10,85 % aufweisen, da Minen eine feinere Aufschlussgröße und höhere Ausbeute anstreben. Neue Säulen- und Pneumatikdesigns senken den Reagenzienverbrauch und berücksichtigen Wasserknappheitsgrenzen, was weitreichende Nachrüstungen in den Anlagen von OCP unterstützt.

Entwässerungsanlagen gewinnen ebenfalls an Bedeutung, da jeder Kubikmeter recycelten Prozesswassers die Umweltinvestitionskosten senkt. Hochleistungseindicker und Pastfilter werden zum Standard in neuen Ausschreibungen und drängen den Markt für Mineralaufbereitungsanlagen in Marokko in Richtung integrierter Wasserbilanslösungen. Gleichzeitig verlagern sensorreiche Automatisierungssuiten – Laserscanner für Brecherschächte, Online-Partikelgrößenanalysatoren nach der Mühle und KI-gesteuerte Schaumkameras – die Beschaffungsgespräche von Einzelmaschinen hin zu intelligenten vernetzten Kreisläufen. Lieferanten, die digitale Zwillinge mit Hardware bündeln, sichern sich Margenaufschläge, da Betreiber die Gesamtlebenszykluskosten quantifizieren.

Nach Abbaumethode: Tagebaubetriebe treiben das Untertagewachstum voran

Tagebaue repräsentierten 79,42 % des Umsatzes im Jahr 2024, ein logisches Ergebnis der flachen Phosphatschichten, die von OCPs Minen in Khouribga, Benguerir und Youssoufia abgebaut werden. Tagebaue bestellen große mobile Brecher, kilometerlange Förderbänder und Hochdurchsatz-Siebstationen, die für Wüstenstaub ausgelegt sind. Die schnellste Expansion findet jedoch im Untertagebau statt, der mit einer CAGR von 11,65 % wächst, da tiefere polymetallische Erze erschlossen werden. Die Marktgröße für Mineralaufbereitungsanlagen in Marokko für Untertagestützpakete – von Erzpässen und Schachtförderanlagen bis hin zu Lade-Transport-Kipp-Flotten – wächst daher schneller als der Gesamtdurchschnitt, auch wenn die absolute Basis bescheiden bleibt.

Untertagefließschemata installieren tendenziell kompaktere, geschlossene Brecher und Feinmahlanlagen, um Lärm- und Belüftungslasten zu mindern. Belüftungsbedarfssteuerungssysteme werden mit Gassensoren integriert, und Spritzbeton-Roboter verbessern die Sicherheit. Da Betreiber tiefere Kobalt- und Edelmetallerze erschließen, steigt die Nachfrage nach hochfesten Bohrgeräten, Versatzanlagen und robusten Entwässerungspumpen, die hydrostatischen Drücken standhalten. Anbieter mit Kenntnissen in Fernüberwachungssoftware profitieren, da die Sichtbarkeit im Untertagebau eingeschränkt ist, was den Wert von Predictive Analytics erhöht.

Nach Automatisierungsgrad: Digitale Transformation beschleunigt sich

Manuelle Anlagen kontrollieren noch immer 57,81 % des Durchsatzes im Jahr 2024, da viele kleine und mittelgroße Betreiber auf Fachkräfte und traditionelle Instrumente angewiesen sind. Manuelle Konfigurationen verursachen geringere Anfangsinvestitionen, leiden jedoch unter variabler Ausbeute und höheren Ausfallzeiten. Halbautomatische Linien verzeichnen jedoch eine CAGR von 16,82 %, da Bergbauunternehmen SPS-basierte Regelkreise, SCADA-Dashboards und kostengünstige Sensorsuiten nachrüsten, die ein Gleichgewicht zwischen Investitionskosten und Betriebsstabilität herstellen. Vollautomatische Konzentratoren werden hauptsächlich an Greenfield-Kobalt- und Manganstandorten eingeführt, wo ROI-Modelle höhere Ausgaben durch reduzierte Wasser-Erz-Verhältnisse und 24-Stunden-Dauerbetrieb rechtfertigen.

Der Markt für Mineralaufbereitungsanlagen in Marokko entwickelt sich daher stufenweise. Schritt eins umfasst digitalisierte Instrumente wie Dichtemessgeräte und Luftdurchflussmesser. Schritt zwei beinhaltet eine geschlossene Prozessregelung unter Nutzung von Algorithmen des maschinellen Lernens. Schritt drei übernimmt autonomen Transport und KI-gesteuerte Planung, die digitale Zwillinge der Anlage speisen. Qualifikationslücken bleiben das wichtigste Hindernis, daher bündeln Erstausrüster E-Learning-Module und Vor-Ort-Mentoring, um nachhaltige Umsatzströme nach dem Verkauf zu sichern.

Geografische Analyse

Regionale Nachfragemuster verstärken Marokkos doppelte Stellung als atlantische Exportplattform und nordafrikanischer Mineralknoten. Khouribga verankert rund 70 % des nationalen Phosphatdurchsatzes und bildet den größten Einzelcluster für Brecher, Mühlen und hochkapazitive Überlandförderbänder. Die Marktgröße für Mineralaufbereitungsanlagen in Marokko in Khouribga übertrifft daher andere Becken, insbesondere weil seine Erze eine intensive Wäsche erfordern, die Filtrationskäufe ankurbelt.

Im Westen stellt das Gantour-Becken, das die Minen Benguerir und Youssoufia umfasst, den zweitgrößten Ausgabenträger für Aufbereitungsupgrades dar. OCPs mehrstufiger Expansionsplan injiziert Aufträge für fortschrittliche Flotationszellen und Wasserrecyclinganlagen, die für aride Klimabedingungen ausgelegt sind. Pipelinekorridore, die diese Standorte mit dem Industriehafenkomplex Jorf Lasfar verbinden, treiben eine anhaltende Nachfrage nach Schlammpumpen und Pipeline-Überwachungssystemen. Das Logistikrückgrat der Region verkürzt die Vorlaufzeiten für Ersatzteile und ermutigt Erstausrüster, Servicehubs in der Nähe zu unterhalten.

Die Zone Tanger-Tetouan-Al Hoceima entwickelt sich rasch zu Marokkos Batteriechemiekorridor und profitiert von chinesischem Kapital und Fährverbindungen nach Spanien. Hydrometallurgische Kobalt- und Mangankonverter erfordern Edelstahlrührer, Ionenaustauscherkolonnen zur Verunreinigungsentfernung und Trockner in Reinraumqualität. Folglich schwenkt der Markt für Mineralaufbereitungsanlagen in Marokko in dieser Region auf kleinere, hochpräzise Einheiten um. Die südlichen Provinzen, insbesondere Laayoune-Sakia El Hamra, beherbergen die Boucraa-Tagebaumine mit ihrem 102 km langen Förderband, was robuste Lager und Ferndiagnose-Schmiergestelle für den Wüsteneinsatz erfordert. Staatliche Dezentralisierungszuschüsse und Anreize für erneuerbare Energien fördern zusätzlich Anlagenaufträge in diesen Grenzregionen. Küstenprovinzen priorisieren korrosionsbeständige Legierungen, Binnenbecken betonen staubgedichtete Motoren, und nördliche Batteriehubs fordern Kompatibilität mit Reinchemie. Erstausrüster, die ihre Produktportfolios entsprechend segmentieren, sichern sich eine höhere Kundenbindung und Verlängerungen von Serviceverträgen.

Wettbewerbslandschaft

Internationale Akteure wie FLSmidth, Metso, Weir Group und Sandvik konkurrieren mit aufstrebenden chinesischen Erstausrüstern und regionalen Werkstätten und bilden eine mäßig fragmentierte Anbieterstruktur. Kein Unternehmen kontrolliert auch nur ein Viertel des Angebots, doch Markenkredibilität und umfassendes Fließschema-Know-how verschaffen etablierten Anbietern einen Preisaufschlag. Weirs jüngster Auftrag im Wert von 25 Millionen GBP für Warman-Pumpen und Cavex-Hydrozyklon-Anlagen an zwei OCP-Greenfield-Standorten unterstreicht die Attraktivität gebündelter Verschleißteile und Lebenszyklusdienstleistungen. FLSmidths Übernahme von Thyssenkrupp Mining erweitert seine Referenzliste und ermöglicht schlüsselfertige Angebote, die von der Zerkleinerung bis zur Filtration reichen.

Nachhaltigkeitsnachweise trennen Finalisten zunehmend voneinander. Anbieter, die Wasserrückgewinnungsquoten, Kohlenstoffintensitätsprüfungen und recycelbare Auskleidungsprogramme nachweisen können, erzielen zusätzliche Punkte bei Ausschreibungsbewertungen, die auf OCPs CO₂-neutralem Fahrplan 2040 ausgerichtet sind. Digitalisierung bietet einen weiteren Differenzierungsfaktor: Metsos Online-Partikelgrößensensoren, Sandviks OptiMine-Flottenüberwachungssuite und die KI-gestützten Mahlkörperoptimierer chinesischer Erstausrüster adressieren Marokkos Mangel an qualifiziertem Instrumentierungspersonal. Lokale Montagewerke in Casablancas Freizonen ermöglichen einen zollfreien Status gemäß Ursprungsregeln und gleichen das Spielfeld zwischen westlichen und asiatischen Marken an.

Finanzielle Flexibilität prägt den Wettbewerb ebenfalls. Lieferanten, die bereit sind, Lieferantenfinanzierungen oder ergebnisbasierte Serviceverträge zu strukturieren, mindern die Kaufzurückhaltung in Phasen niedriger Phosphatpreise. Die Präsenz im Aftermarket-Bereich bleibt entscheidend, da Zollverzögerungen den Wert von Lagerbeständen im Land erhöhen. Folglich belohnt der Markt für Mineralaufbereitungsanlagen in Marokko Unternehmen, die technische Breite, ESG-Konformität, digitale Kompetenz und agile Finanzierung kombinieren – eine Kombination, die nur wenige Wettbewerber gleichzeitig beherrschen.

Marktführer der Branche für Mineralaufbereitungsanlagen in Marokko

Metso Oyj

FLSmidth A/S

Sandvik AB

The Weir Group plc

Thyssenkrupp AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Marokko wird neue Bergbauausschreibungen vorstellen und 328 Blöcke in den Regionen Östlicher Hoher Atlas und Tafilalet-Maider für die Blei- und Zinkerkundung anbieten. Der Bergbausektor des Landes weist einen Jahresumsatz von über 54 Millionen USD auf.

- September 2024: Die Weir Group sicherte sich Aufträge für Prozessanlagen im Wert von 33,5 Millionen USD für OCPs Phosphatprojekte Benguerir und Louta und lieferte Warman-Schlammpumpen und Cavex-Hydrozyklon-Anlagen.

Berichtsumfang des Marktes für Mineralaufbereitungsanlagen in Marokko

| Phosphatgestein |

| Kupfer |

| Kobalt |

| Mangan |

| Edelmetalle (Gold, Silber) |

| Sonstige |

| Brecher |

| Mühlen und Schleifmaschinen |

| Siebe und Klassifizierer |

| Flotationszellen |

| Eindick- und Entwässerungsanlagen |

| Förderbänder und Zuführgeräte |

| Prozesssteuerungs- und Automatisierungssysteme |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nach Mineralsektor | Phosphatgestein |

| Kupfer | |

| Kobalt | |

| Mangan | |

| Edelmetalle (Gold, Silber) | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Mühlen und Schleifmaschinen | |

| Siebe und Klassifizierer | |

| Flotationszellen | |

| Eindick- und Entwässerungsanlagen | |

| Förderbänder und Zuführgeräte | |

| Prozesssteuerungs- und Automatisierungssysteme | |

| Nach Abbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Mineralaufbereitungsanlagen in Marokko im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 258,55 Millionen USD erreichen.

Welches Mineralsegment wird in Marokko bis 2030 am schnellsten wachsen?

Kobaltverarbeitungsanlagen verzeichnen eine CAGR von 11,21 % – die schnellste unter allen Mineralsegmenten.

Wie groß ist die Kategorie der Brecher im marokkanischen Markt für Mineralaufbereitungsanlagen?

Brecher machten 33,45 % des Anlagenumsatzes im Jahr 2024 aus und bleiben weiterhin der Anker für Schüttguthandhabungsausgaben.

Warum gewinnen halbautomatische Systeme gegenüber manuellen Anlagen an Boden?

Halbautomatisierung steigert die Ausbeute, reduziert Ausfallzeiten und erleichtert den Fachkräftemangel – daher die CAGR von 16,82 % bis 2030.

Seite zuletzt aktualisiert am: