Marktgröße und Marktanteil für Metallprofile in Marokko

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

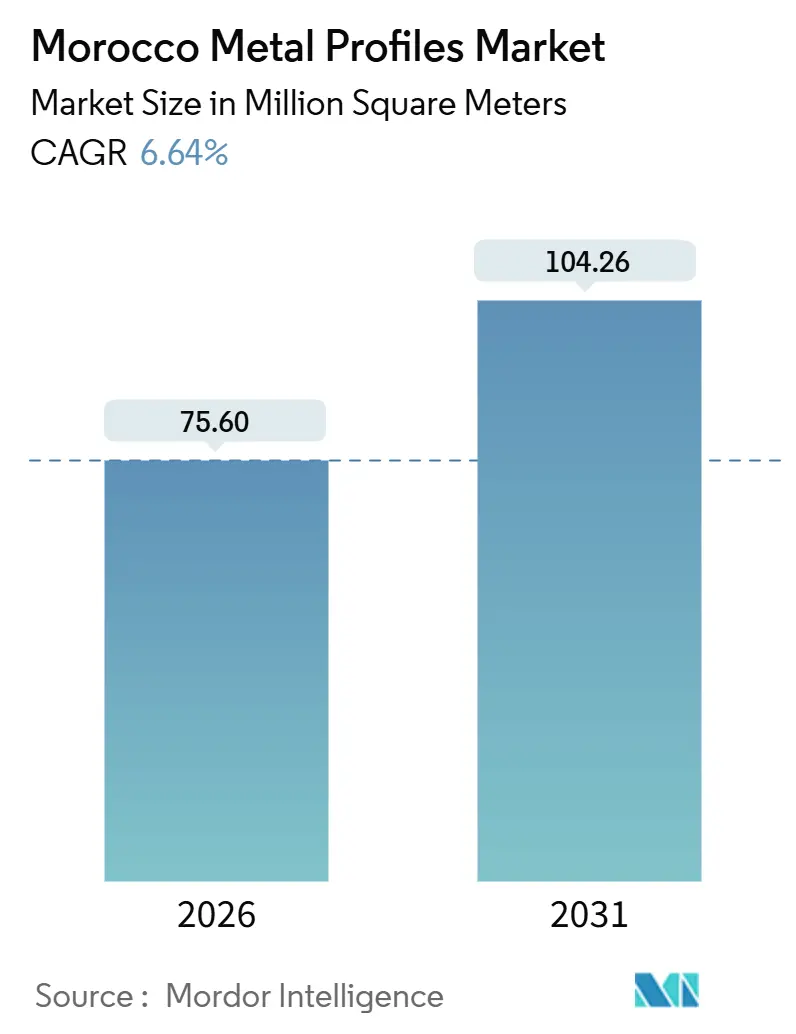

| Marktvolumen (2026) | 75.60 Millionen Quadratmeter |

| Marktvolumen (2031) | 104.26 Millionen Quadratmeter |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallprofile in Marokko durch Mordor Intelligence

Die Marktgröße für Metallprofile in Marokko wird im Jahr 2026 auf 75,60 Millionen Quadratmeter geschätzt und soll bis 2031 104,26 Millionen Quadratmeter erreichen, bei einer CAGR von 6,64 % während des Prognosezeitraums (2026–2031). Das Volumenwachstum resultiert aus der Erweiterung von Flughäfen und Stadien, einem Defizit im sozialen Wohnungsbau sowie steigenden Investitionen in Batterien für Elektrofahrzeuge, die präzisionsgewalzte oder stranggepresste Profile begünstigen. Stahl dominiert weiterhin strukturelle Anwendungen, doch Aluminium gewinnt an Dynamik, da es leichter und korrosionsbeständig in Küstenklimata ist und zunehmend Niedrigkohlenstoff-Zertifizierungen trägt, die marokkanischen Exporteuren helfen, hohe Zahlungen im Rahmen des EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) zu vermeiden. Auftragnehmer ersetzen zudem vorgefertigte Metallgebäude durch Ortbetonkonstruktionen aus Kosten- und Terminierungsgründen, was die Profilintensität pro Quadratmeter erhöht. Der Direktvertrieb macht fast die Hälfte des gesamten Volumens aus, da Generalunternehmer für Gigafabriken, Stadien und Kühlkettenlager mehrjährige Lieferverträge aushandeln, die Preise festschreiben und eine Just-in-time-Lieferung garantieren.

Wichtigste Erkenntnisse des Berichts

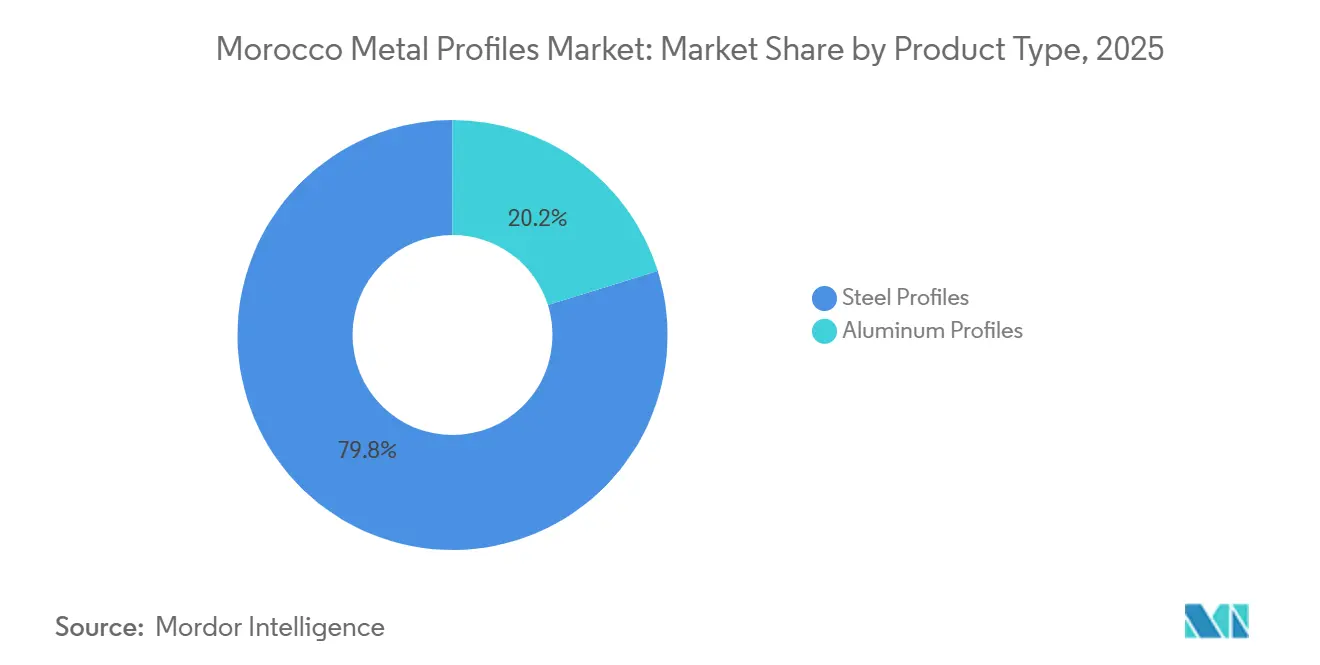

- Nach Produkttyp hielten Stahlprofile im Jahr 2025 einen Marktanteil von 79,83 % am Markt für Metallprofile in Marokko, während Aluminiumprofile bis 2031 eine CAGR von 8,14 % verzeichnen sollen.

- Nach Endnutzer entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 31,73 % an der Marktgröße für Metallprofile in Marokko, mit der schnellsten CAGR von 7,65 % bis 2031.

- Nach Anwendungskategorie entfiel auf Fassaden im Jahr 2025 ein Anteil von 41,18 % an der Marktgröße für Metallprofile in Marokko, und die Dachkategorie verzeichnet mit einer CAGR von 7,67 % das schnellste Wachstum bis 2031.

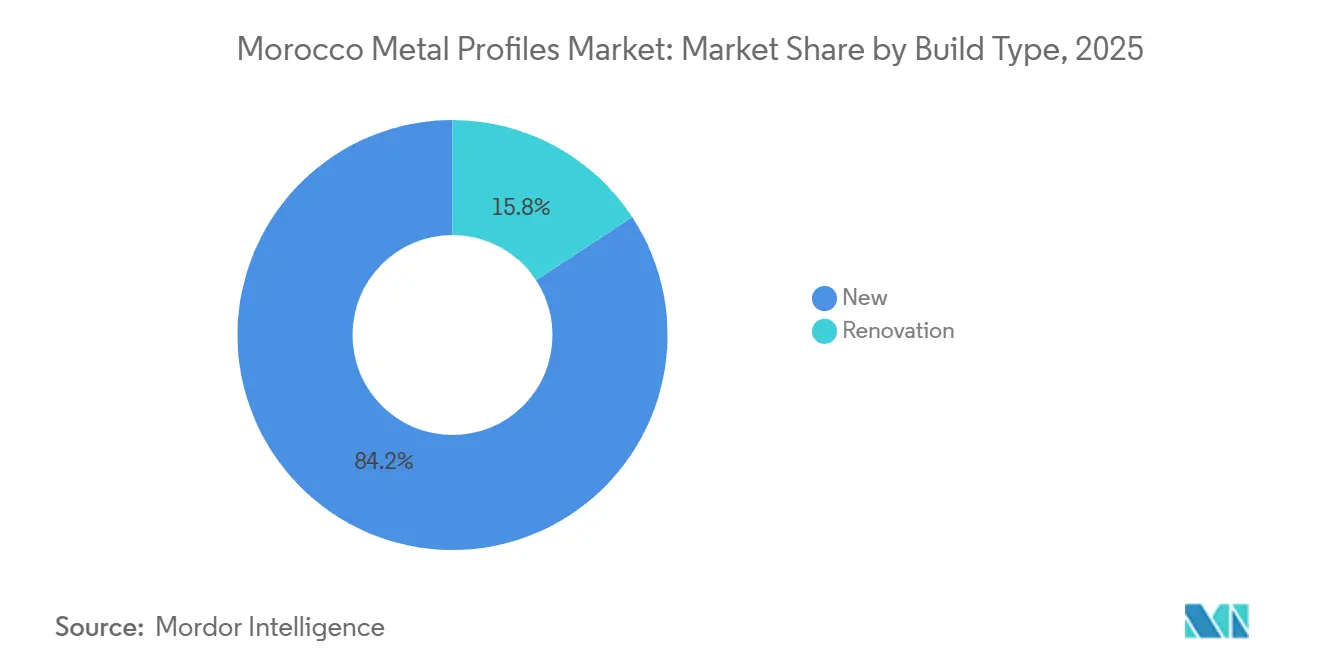

- Nach Bautyp entfiel auf Neubauten im Jahr 2025 ein Volumenanteil von 84,24 %, der mit einer CAGR von 6,80 % wächst.

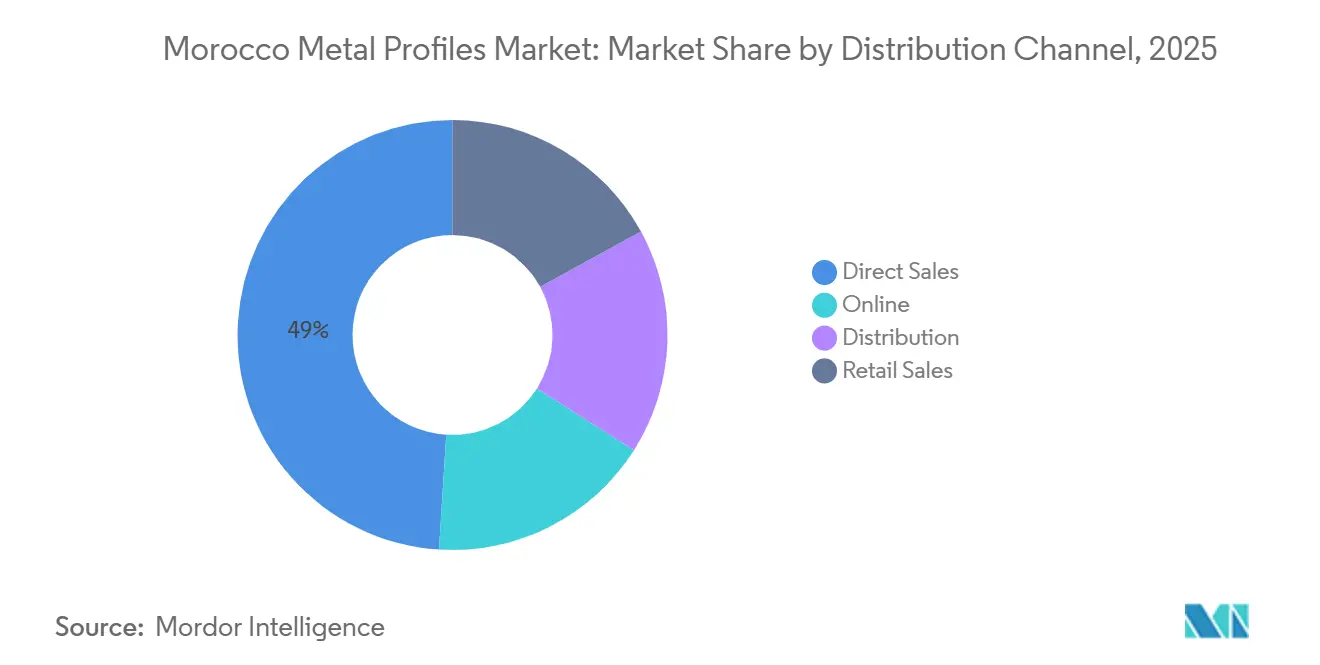

- Nach Vertriebskanal dominierte der Direktvertrieb mit einem Volumenanteil von 49,01 % im Jahr 2025 und soll auf Basis von Beschaffungsstrategien für Großprojekte mit einer CAGR von 7,25 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Metallprofile in Marokko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste tourismus- und gastgewerbegetriebene Baupipeline | +1.2% | National, mit frühen Gewinnen in Marrakesch, Agadir, Tanger | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik und agrarindustrieller Anlagen | +0.9% | National, konzentriert in Casablanca, Fès-Meknès, Agadir | Mittelfristig (2–4 Jahre) |

| Zuflüsse ausländischer Direktinvestitionen in Automobil und Batterien steigern die Nachfrage nach Präzisionsprofilen | +1.8% | Tanger Med, Kenitra, Jorf Lasfar, Casablanca | Kurzfristig (≤ 2 Jahre) |

| Grünstahl-Zertifizierung erschließt EU-konforme Projektnachfrage | +1.0% | Global, mit Exportfokus auf EU-Märkte | Langfristig (≥ 4 Jahre) |

| Nationaler Wiederaufbau und Infrastrukturausgaben für Großveranstaltungen | +1.5% | Casablanca, Rabat, Tanger, Marrakesch, Agadir, Fès | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste tourismusgetriebene Baupipeline

Im Jahr 2024 begrüßte Marokko eine bedeutende Anzahl von Besuchern. Mit dem Ziel, bis 2030 eine Flughafenkapazität von Millionen von Passagieren zu erreichen, erlebt das Land einen Anstieg im Hotel- und Resortbau, insbesondere in Marrakesch, Agadir und Tanger. Die TGCC Construction Group widmet einen Teil ihres Auftragsbestands Hotelprojekten und betont den Einsatz thermisch getrennter Aluminium-Vorhangfassaden für erhöhten Gästekomfort. Die Erweiterung des Internationalen Flughafens Mohammed V soll eine erhebliche Menge an Stahlträgern und Fassadenrahmen verwenden. Angesichts der Küstenfeuchtigkeit, die die Lebensdauer feuerverzinkter C-Profile verkürzt, bevorzugen Architekten nun eloxierte oder pulverbeschichtete Aluminiumprofile, selbst zu einem Preisaufschlag. Dieser Wandel fördert den Einsatz von Aluminium in Luxushotels und Terminals in Hafennähe.

Ausbau der Kühlkettenlogistik und agrarindustrieller Anlagen

Marokkos Agrar- und Lebensmittelwertschöpfungskette befindet sich im Wandel, dank eines von der Weltbank finanzierten Programms zur Modernisierung des Sektors. Diese Initiative revitalisiert Großhandelsmärkte in Städten wie Agadir, Berkane, Meknès und Marrakesch und weist Flächen für temperaturkontrollierte Logistikzonen aus[1]Weltbank, „Die Weltbank genehmigt 312 Millionen USD zur Unterstützung der Transformation des marokkanischen Agrar- und Lebensmittelsektors”, worldbank.org. Im Bereich Konstruktion sind Verbund-Sandwichpaneele mit R-30-Dämmung nun der Standard für Dächer und Wände. Diese Wahl hat zu einer erhöhten Metallprofilintensität pro Quadratmeter im Vergleich zu herkömmlichen Umgebungslagern geführt. Als Zeichen der Branchenentwicklung hat IFCO einen Mehrwegbehälter-Hub in Casablanca eingerichtet. Dieser Schritt signalisiert zusammen mit dem wachsenden Frischwarenexporthandel einen entscheidenden Wandel von der konventionellen Umgebungslagerung hin zu einer ausgefeilteren Kühlkettenkapazität. Darüber hinaus setzen Kühlhausentwickler auf verzinkte Z-Pfetten und Breitflanschträger für ihre weitläufigen Hallen, was auf eine anhaltende Nachfrage nach Stahl- und Aluminiumkomponenten auf dem Markt hindeutet.

Zuflüsse ausländischer Direktinvestitionen in Automobil und Batterien steigern die Nachfrage nach Präzisionsprofilen

Gotions Kenitra-Gigafabrik begann im Juni 2026 mit der Produktion von Lithium-Ionen-Zellen. Unterdessen stellte COBCO 2025 eine Kathodenanlage in Jorf Lasfar vor. Die Reinräume dieser hochmodernen Anlagen erfordern Aluminiumstrangpressprofile mit einer Toleranz von ±0,15 mm für Trennwände und Deckenwannen – eine präzise Spezifikation, die nur wenige marokkanische Werke erfüllen können. BTR Mediterranean befindet sich im Prozess der Errichtung einer Kathodenanlage in Tanger Med. Gleichzeitig deckt Somasteel mit seiner Erweiterung in Nouaceur den Bedarf an Strukturträgern für Nebengebäude. Da der Automobilsektor einen Anteil von 60 % bei Elektrofahrzeugexporten bis 2030 anstrebt, übertrifft die Nachfrage nach Präzisionsprofilen sogar das Wachstum der Fahrzeugmontage.

Grünstahl-Zertifizierung erschließt EU-konforme Projektnachfrage

Ab 2026 verpflichtet der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) marokkanische Exporteure zum Kauf von Kohlenstoffzertifikaten, was Werke zur Emissionsreduzierung zwingt. Aluminium du Maroc hat eine Solaranlage installiert und damit seine Scope-2-Emissionen gesenkt. Diese Leistung brachte dem Unternehmen das ALU+C--Label ein und steigert die Wettbewerbsfähigkeit seiner Strangpressprofile bei EU-finanzierten Ausschreibungen. Im September 2025 wurde ein marokkanisch-chinesischer Niedrigkohlenstoff-Aluminiumpark eingeweiht. Dieser Park nutzt die Inertanoden-Hall-Héroult-Technologie und erneuerbare Energien mit dem Ziel, den eingebetteten Kohlenstoff pro Tonne erheblich zu reduzieren. Bei französischen und spanischen Ausschreibungen für den sozialen Wohnungsbau erzielen grün-zertifizierte Profile einen Aufschlag, was inländische Schmelzwerke zur Beschleunigung der Dekarbonisierung motiviert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende inländische Walz- und Strangpresskapazität | -0.7% | National, akut in den Industriezonen Tanger Med und Kenitra | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Durchsetzung der marokkanischen Thermischen Bauordnung (RTCM) | -0.5% | National, am ausgeprägtesten in ländlichen und stadtnahen Gebieten | Langfristig (≥ 4 Jahre) |

| Preis- und Versorgungsvolatilität durch Schutzmaßnahmen bei Stahlimporten | -0.6% | National, mit Ausstrahlungseffekten auf MENA-Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende inländische Walz- und Strangpresskapazität

Marokkos Aluminiumstrangpresswerke produzieren derzeit eine begrenzte jährliche Kapazität. Prognosen deuten jedoch auf einen erheblich höheren Produktionsbedarf bis 2028 hin. Dieses Defizit hat dazu geführt, dass Importeure Profile aus dem Golfraum beziehen und dabei zusätzliche Frachtkosten tragen. Finanzielle Belastungen bei Maghreb Steel sowie das Fehlen inländischer Werke, die Träger mit einer Breite von mehr als 400 mm walzen können, haben die Lieferzeiten verlängert und den Betriebskapitalbedarf für Auftragnehmer erhöht. Obwohl ein integrierter Komplex in Kenitra geplant ist und die Lücke schließen soll, wird seine Inbetriebnahme nicht vor 2028 erwartet. Infolgedessen werden die Kapazitätsengpässe kurzfristig bestehen bleiben.

Lückenhafte Durchsetzung der marokkanischen Thermischen Bauordnung (RTCM)

Obwohl viele Baufachleute mit der RTCM vertraut sind, verzichtet ein erheblicher Teil auf deren Anwendung und verweist auf Bedenken hinsichtlich zusätzlicher Kosten und Komplexitäten[2]MDPI, „Nachhaltigkeit und Energieeffizienz in marokkanischen Gebäuden: RTCM-Konformitätsumfrage”, mdpi.com. Aufgrund des freiwilligen Status der Norm entscheiden sich Bauträger in stadtnahen Regionen weiterhin für günstigere einschalige Stahlprofile, was die Einführung von Aluminium in Wohnbauprojekten hemmt. Obwohl eine Verpflichtung zur Norm Nachrüstungen beschleunigen und die Lücke zwischen tatsächlichen und potenziellen Energieeinsparungen schließen könnte, stand sie Anfang 2026 noch nicht auf der Gesetzgebungsagenda.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stahl behält Volumenführung trotz Kohlenstoffvorteils von Aluminium

Stahl hielt 79,83 % des Volumens im Jahr 2025, hauptsächlich aufgrund seiner wettbewerbsfähigen Preisgestaltung für verzinkte C-Profile. Aluminium befindet sich unterdessen auf einem rasanten Aufstieg mit einer beeindruckenden Wachstumsrate. Der Markt für Aluminium-Vorhangfassaden in Marokkos gehobenen Büros und Hotels verzeichnet eine CAGR von 8,14 %. Dieser Anstieg ist auf CBAM-konforme Importe zurückzuführen, die durch einen zusätzlichen Kostenaufschlag gegenüber nicht zertifizierten Pendants die Preisunterschiede effektiv verringern. Somasteel's ehrgeizige Erweiterung seiner Knüppelproduktion unterstreicht eine Strategie zur Stärkung der inländischen Stahlselbstversorgung. Im Gegensatz dazu positioniert sich Aluminium du Maroc mit seinem ALU+C--Label strategisch im lukrativen Grünprämien-Exportmarkt. In der Zukunft soll eine marokkanisch-chinesische Zusammenarbeit bis 2029 einen Niedrigkohlenstoff-Aluminiumpark einweihen. Dieses Vorhaben verspricht, die primäre Schmelzkapazität zu verdoppeln, was den Kostenvorteil von Golfunternehmen potenziell untergraben und gleichzeitig die lokale Strangpressproduktion steigern könnte.

Während inländische Werke weiterhin bei der Versorgung mit schweren Profilen führend sind, verschiebt sich der Trend bei Hochhausfassaden. Diese erfordern zunehmend 50-jährige eloxierte Oberflächen in Kombination mit Wärmedämmbrücken. Diese Verbesserungen erzielen RTCM-U-Werte zwischen 0,55 und 0,70 W/m²·K, was zu einer deutlichen Steigerung der Energieeffizienz bei Wohnblöcken führt. Stahls Stärke in tragenden Anwendungen bleibt unangefochten. Es gibt jedoch einen bemerkenswerten Trend unter Design-Build-Auftragnehmern: Sie verbinden die Stärken beider Metalle. Durch die Wahl von Aluminiumpfosten an Gebäudeaußenseiten und Stahlträgern im Inneren erzielen sie ein optimales Gleichgewicht zwischen Festigkeit, Gewicht und Kohlenstoff-Fußabdruck.

Nach Endnutzersegment: Wohnungsbau führt aufgrund des Defizits im sozialen Wohnungsbau, Logistik beschleunigt sich

Da die Regierung einen Rückstand an Wohneinheiten abbaut, entfielen auf Wohnbauprojekte 31,73 % des Volumens im Jahr 2025, und sie sind das am schnellsten wachsende Segment mit einer CAGR von 7,65 %. Die Nachfrage nach leichten C-Profilen und Aluminium-Fensterkonstruktionen steigt, gestützt durch besseren Hypothekenzugang und erhöhte Zementlieferungen. Das Wachstum von Logistikanlagen ist größtenteils auf Kühlkettenlager zurückzuführen, die mehr Profile pro Quadratmeter verwenden als ihre Umgebungspendants.

Gewerbliche Gebäude, angetrieben durch Erweiterungen von Flughafenterminals und Hotelprojekte, die tageslichtfördernde verglaste Fassaden anstreben, machen einen bemerkenswerten Anteil des Volumens aus. Industriesektoren, einschließlich Batterie-, Automobil- und Agrarverarbeitungsanlagen, entfallen auf einen kleineren Anteil des Volumens. Sie erzielen jedoch einen erheblichen Wertaufschlag, insbesondere bei Reinraumtrennwänden, die einen Aufschlag gegenüber Standardrahmungen erzielen. Landwirtschaftliche Einheiten, von Schuppen und Packstationen bis hin zu Olivenmühlen, runden den Sektor ab und zeigen eine Präferenz für vorgefertigte Metallgebäude. Diese Strukturen bieten weitläufige Abdeckung mit minimalen Fundamentanforderungen.

Nach Anwendungskategorie: Fassadensysteme gewinnen Marktanteile mit steigendem RTCM-Bewusstsein

Architekten bevorzugen zunehmend unitisierte Vorhangfassaden, was dazu führt, dass Fassaden einen Anteil von 41,18 % am Volumen des Jahres 2025 halten. Diese Wände halten nicht nur die U-Werte der Wärmedämmvorschriften für sechs Zonen ein, sondern erzielen auch eine deutliche Reduzierung des Energieverbrauchs. Während Dachsysteme einen erheblichen Anteil am Markt ausmachen, verzeichnen sie mit einer CAGR von 7,67 % das schnellste Wachstum, angetrieben durch die Einführung gedämmter Sandwichpaneele in Kühllagern. Die Wandrahmung wird weiterhin überwiegend durch kaltgeformten Stahl beeinflusst, insbesondere im Budgetwohnungsbau. Aluminium mit seinen überlegenen eloxierten Oberflächen gewinnt erheblich an Boden bei Fassaden. Mit einem erheblichen Wertanteil übertrifft Aluminiums Widerstandsfähigkeit gegen Küstenkorrosion die von feuerverzinktem Stahl, was zu verlängerten Lebenszyklen und reduziertem Nachstreichbedarf führt.

Nach Bautyp: Neubau dominiert, Renovierung gewinnt an Dynamik

Neubauten machten 84,24 % des Volumens im Jahr 2025 aus und verzeichnen eine CAGR von 6,80 %, gestützt durch erhebliche Investitionen in Flughafenprojekte, die Errichtung zahlreicher Stadien für die Weltmeisterschaft und bedeutende Investitionen in Gigafabriken. Während Renovierungen derzeit einen bescheidenen Anteil ausmachen, sollen sie sich beschleunigen, sobald durch die RTCM vorgeschriebene Nachrüstungen von freiwillig zu verpflichtend werden. Um den eingebetteten Kohlenstoffausstoß um 25 bis 30 Prozent zu reduzieren, ersetzen Auftragnehmer herkömmliche einschalige Stahlbleche durch wiederverwendbare gedämmte Paneele in Flughafenterminals.

Nach Vertriebskanal: Direktvertrieb umgeht Zwischenhändler bei Großprojekten

Der Direktvertrieb vereinte 49,01 % des Volumens im Jahr 2025 und verzeichnet eine CAGR von 7,25 %. Dieser Trend wird maßgeblich dadurch angetrieben, dass FIFA-Stadien und Elektrofahrzeug-Batteriewerke auf direkte Fabrik-zu-Baustelle-Logistik setzen und Händleraufschläge umgehen. Servicecenter und regionale Distributoren bedienen unterdessen kleine und mittlere Unternehmen, priorisieren Lieferung am nächsten Tag gegenüber Mengenrabatten und halten einen annähernd gleichen Marktanteil. Obwohl Einzel- und Online-Plattformen Selbstbauer bedienen, bleiben sie ein Nischensegment, insbesondere da die Urbanisierung in Marokko 64 % der Bevölkerung übersteigt.

Geografische Analyse

Im Jahr 2025 entfiel auf Casablanca-Settat eine geschätzte Nachfrage, angetrieben durch die Erweiterung des Flughafens Mohammed V und eine Reihe von Schienen- und Straßenprojekten. Dicht dahinter folgte Tanger-Tetouan-Al Hoceima, gestützt durch Gotions Gigafabrik in Kenitra und BTRs Kathodenanlage in Tanger Med. Marrakesch-Safi und Souss-Massa machten zusammen einen Nachfrageanteil aus, unterstützt durch Hotelentwicklungen und Agrarlogistikiniativen, die durch Weltbankfinanzierung gefördert werden. Fès-Meknès sicherte sich Nachfrage durch die Einrichtung von Logistikzonen, während andere Binnenregionen die verbleibende Nachfrage ausmachten, hauptsächlich angetrieben durch landwirtschaftliche Schuppen und bescheidene Wohnbauprojekte.

Die Wachstumsrate übertrifft Marokkos erwartetes BIP-Wachstum. Dies deutet darauf hin, dass der marokkanische Markt für Metallprofile in einem schnelleren Tempo als das breitere Wirtschaftswachstum des Landes expandieren wird. Während Freihandelsabkommen Exporteuren einen Zollvorteil verschaffen, stellen CBAM-Gebühren Herausforderungen für nicht zertifizierte Werke dar. Dieses Szenario lenkt die Branche in Richtung solarbetriebener Schmelzwerke und eines Strebens nach Grünstahl-Zertifizierung. Küstenstädte weisen einen höheren Aluminiumverbrauch auf. Dies liegt hauptsächlich daran, dass salzhaltige Luft die Lebensdauer von verzinktem Stahl um bis zu 40 % verkürzen kann. Dieser Aufschlag wird von Entwicklern von Luxushotels und Flughäfen anerkannt, die bereit sind, längere Wartungsintervalle in Kauf zu nehmen.

Wettbewerbslandschaft

Der Markt für Metallprofile in Marokko ist mäßig konsolidiert. Die Strategie konzentriert sich auf Dekarbonisierung und Rückwärtsintegration. Kleinere Strangpresswerke ohne ISO 9001/14001-Zertifizierung riskieren den Ausschluss aus FIFA-vorgeschriebenen transparenten Lieferketten. Weißflecken-Chancen umfassen thermisch getrennte Wohnfenstersysteme, die RTCM-Energieziele erfüllen, aber in den meisten sozialen Wohnbauprojekten noch unzureichend spezifiziert sind. Die vertikale Integration in die Knüppelguss- und Legierungsherstellung sowie digitale Plattformen zur Überprüfung von Werksprüfberichten bieten ebenfalls Differenzierungsmöglichkeiten.

Marktführer der Metallprofilbranche in Marokko

Exlabesa

Imalum

Aluminium du Maroc

Longofer

Batifer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Exlabesa nahm seine dritte Aluminiumprofilanlage (PR-3) im Werk Asilah in Betrieb, erhöhte die nationale Strangpresskapazität und erweiterte das Portfolio an Architektursystemen.

- Oktober 2024: Aluminium du Maroc übernahm Industube SA, was nach Genehmigung durch die Regulierungsbehörde die Profilstrangpresskapazität um 35 % auf 27.000 t/Jahr und die Pulverbeschichtungskapazität um 50 % auf 21.000 t/Jahr erhöhte.

Berichtsumfang des Marktes für Metallprofile in Marokko

Metallprofile sind lange, halbfertige Bauteile mit einem gleichmäßigen Querschnitt, die hauptsächlich durch Walzen, Strangpressen oder Biegen hergestellt werden. Sie sind entscheidend für die Bereitstellung von Strukturunterstützung, Tragfähigkeit und Stabilität in verschiedenen Bau- und Fertigungssektoren.

Der Markt ist segmentiert nach Produkttyp, Endnutzersegment, Anwendungskategorie, Bautyp und Vertriebskanal. Nach Produkttyp ist der Markt in Stahlprofile und Aluminiumprofile unterteilt. Nach Endnutzersegment ist der Markt in Logistik, Industrie, Gewerbe, Landwirtschaft und Wohnungsbau unterteilt. Nach Anwendungskategorie ist der Markt in Wand, Dach und Fassade unterteilt. Nach Bautyp ist der Markt in Neubau und Renovierung unterteilt. Nach Vertriebskanal ist der Markt in Direktvertrieb, Online, Distribution und Einzelhandel unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Quadratmeter) erstellt.

| Stahlprofile |

| Aluminiumprofile |

| Logistik |

| Industrie |

| Gewerbe |

| Landwirtschaft |

| Wohnungsbau |

| Wand |

| Dach |

| Fassade |

| Neubau |

| Renovierung |

| Direktvertrieb |

| Online |

| Distribution |

| Einzelhandel |

| Nach Produkttyp | Stahlprofile |

| Aluminiumprofile | |

| Nach Endnutzersegment | Logistik |

| Industrie | |

| Gewerbe | |

| Landwirtschaft | |

| Wohnungsbau | |

| Nach Anwendungskategorie | Wand |

| Dach | |

| Fassade | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Vertriebskanal | Direktvertrieb |

| Online | |

| Distribution | |

| Einzelhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Volumen des Marktes für Metallprofile in Marokko?

Der Markt erreichte 2026 75,60 Millionen m² und soll bis 2031 104,26 Millionen m² erreichen, mit einer CAGR von 6,64 %.

Welches Metall hat den größten Anteil bei marokkanischen Profilen?

Stahl hält 79,83 % des Volumens im Jahr 2025, obwohl Aluminium aufgrund von Dekarbonisierungsanforderungen schneller wächst.

Wie schnell expandieren Aluminiumprofile?

Aluminiumprofile sollen bis 2031 mit einer CAGR von 8,14 % wachsen und damit das Gesamtmarktwachstum übertreffen.

Warum sind Kühlkettenlager für die künftige Nachfrage wichtig?

Gedämmte Sandwichpaneele, die in Kühllagern verwendet werden, erfordern mehr Metallprofile pro Quadratmeter als Umgebungslager, was das Volumenwachstum ankurbelt.

Seite zuletzt aktualisiert am: