Monocyte Activation Test-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 350.20 Millionen US-Dollar |

| Marktgröße (2031) | 498.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

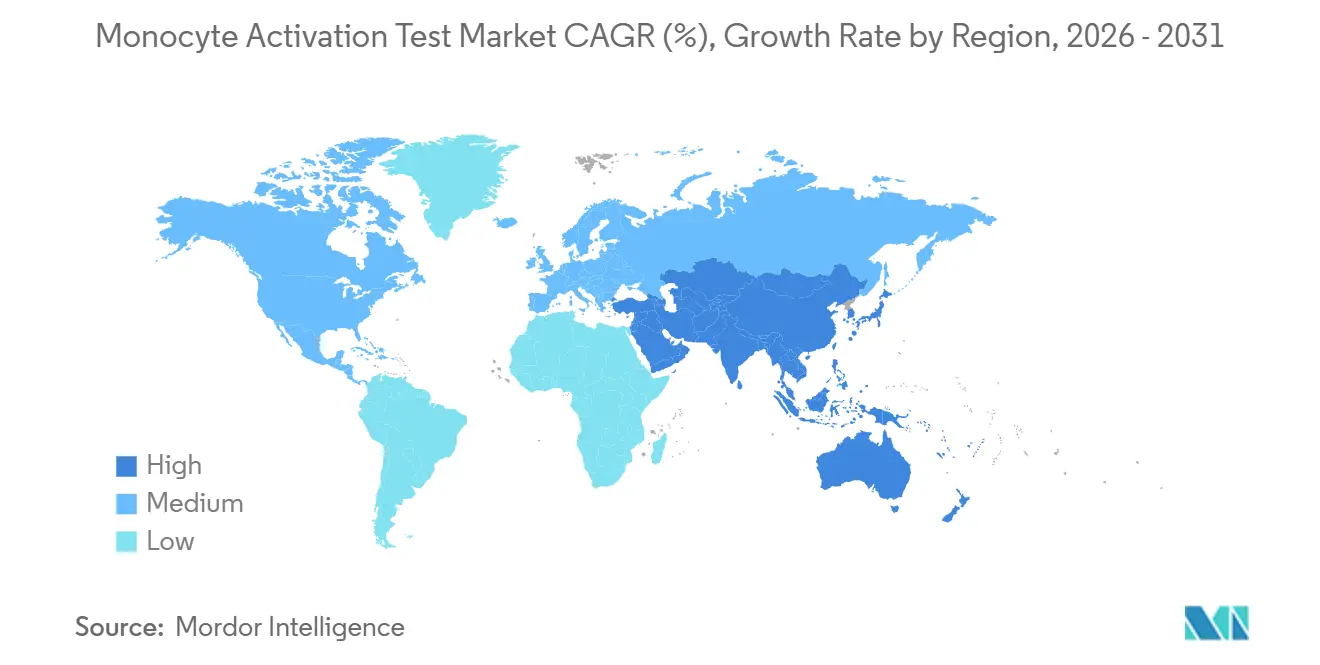

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

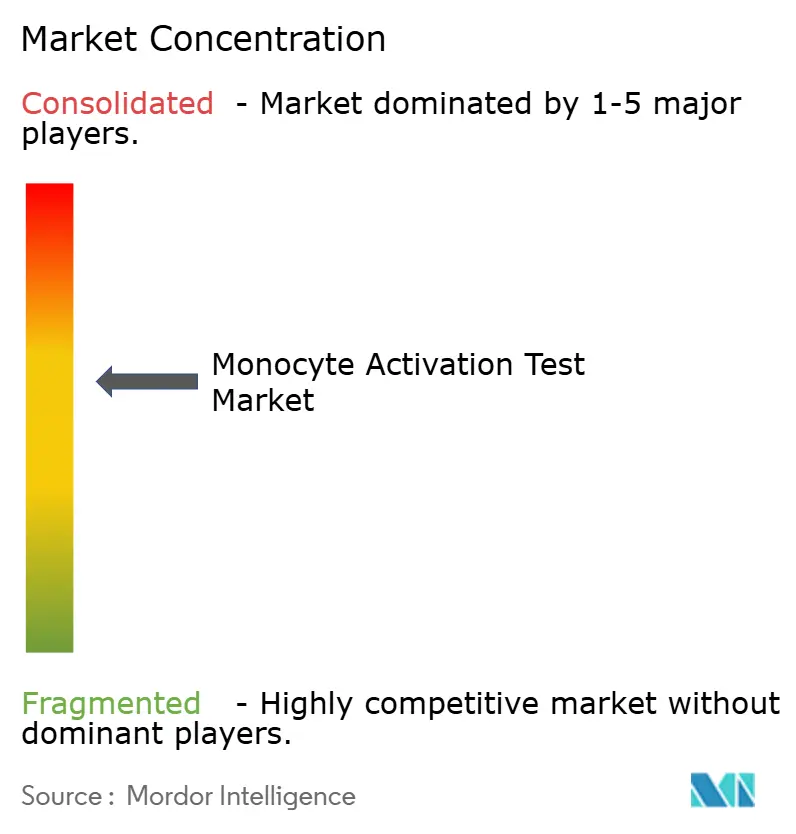

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Monocyte Activation Test-Marktanalyse von Mordor Intelligence

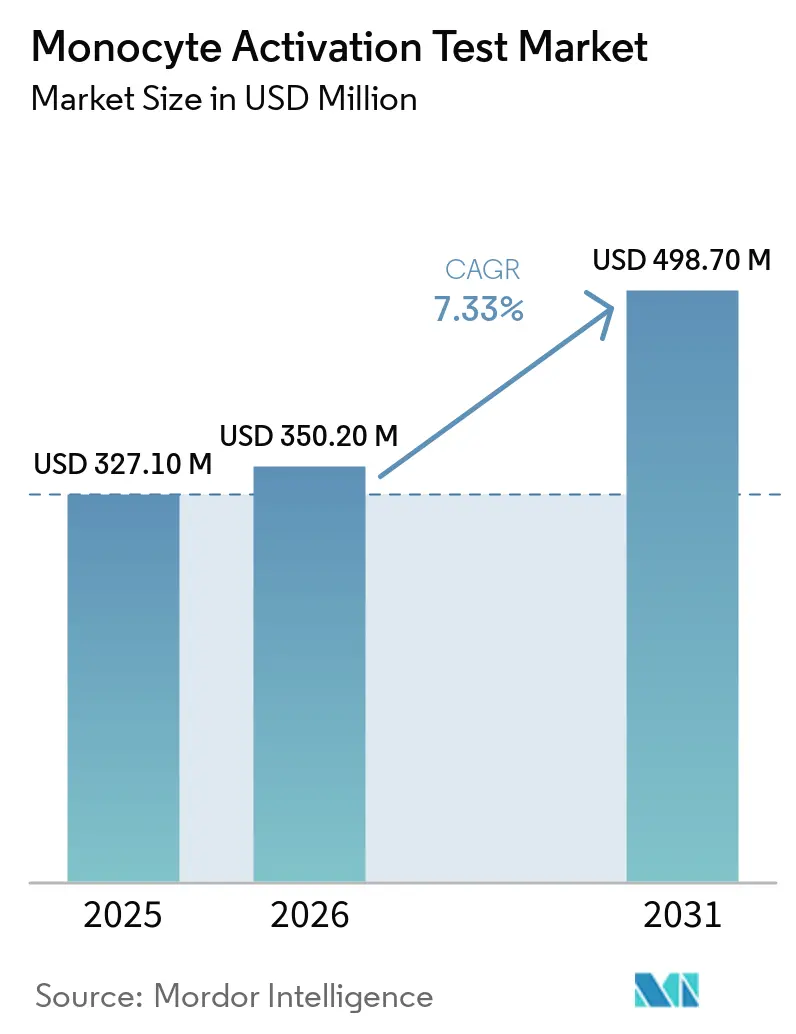

Die Größe des Monocyte Activation Test-Marktes soll von USD 327,10 Millionen im Jahr 2025 auf USD 350,20 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,33 % über 2026–2031 USD 498,70 Millionen erreichen.

Die Nachfrage steigt, weil Assays mit menschlichen Zellen sowohl Endotoxine als auch Nicht-Endotoxine erkennen, im Gegensatz zum Kaninchen-Pyrogentest und zum Bakterienendotoxintest. Die europäische Pharmakopöe hat den Kaninchentest abgeschafft, was Hersteller von Biologika, Impfstoffen und Zelltherapien dazu zwingt, den MAT zu validieren oder Freigabeverzögerungen zu riskieren [1]Europäische Direktion für die Qualität von Arzneimitteln und Gesundheitspflege, „Unterdrückung des Kaninchentests und Kapitel 5.1.13”, EDQM.eu. Schnelle ELISA-, Reportergen- und digitale PCR-Formate reduzieren die Durchlaufzeit von 2 Tagen auf 5 Stunden, verringern QC-Engpässe und stimmen mit Echtzeit-Freigabestrategien überein. Sicherheitsereignisse in der Gentherapie im Jahr 2025 haben den Fokus der FDA auf die Aktivierung des angeborenen Immunsystems geschärft und eine frühere MAT-Nutzung in Entwicklungsprogrammen veranlasst. Die Greenfield-Bioproduktionskapazitäten im asiatisch-pazifischen Raum setzen auf MAT ohne bestehende Kanincheninfrastruktur, während Nordamerika und Europa auf compliance-getriebene Ersatzzyklen setzen.

Wichtigste Erkenntnisse des Berichts

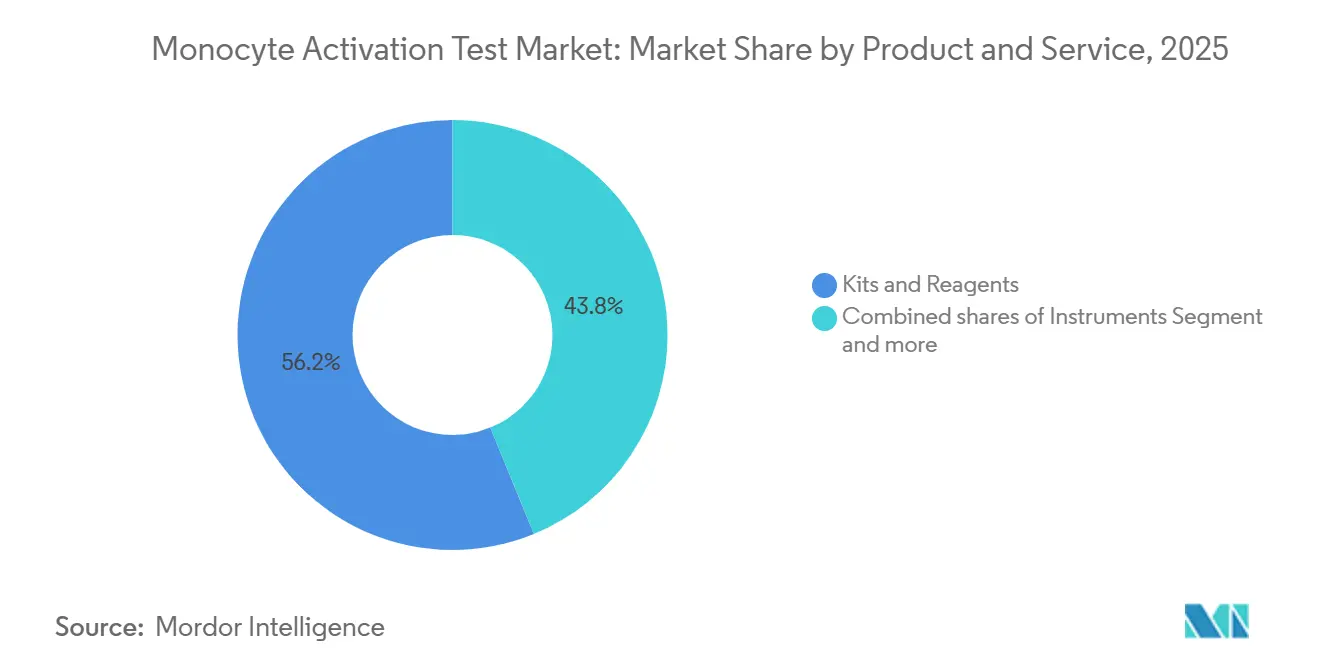

- Nach Produkten und Dienstleistungen führten Kits und Reagenzien den Monocyte Activation Test-Markt mit einem Marktanteil von 56,18 % im Jahr 2025 an und expandieren bis 2031 mit einem CAGR von 7,65 %.

- Nach Quelle entfielen PBMC-basierte Assays im Jahr 2025 auf 43,87 % des Monocyte Activation Test-Marktes, während zelllinienbasierte Systeme bis 2031 mit 7,93 % wachsen.

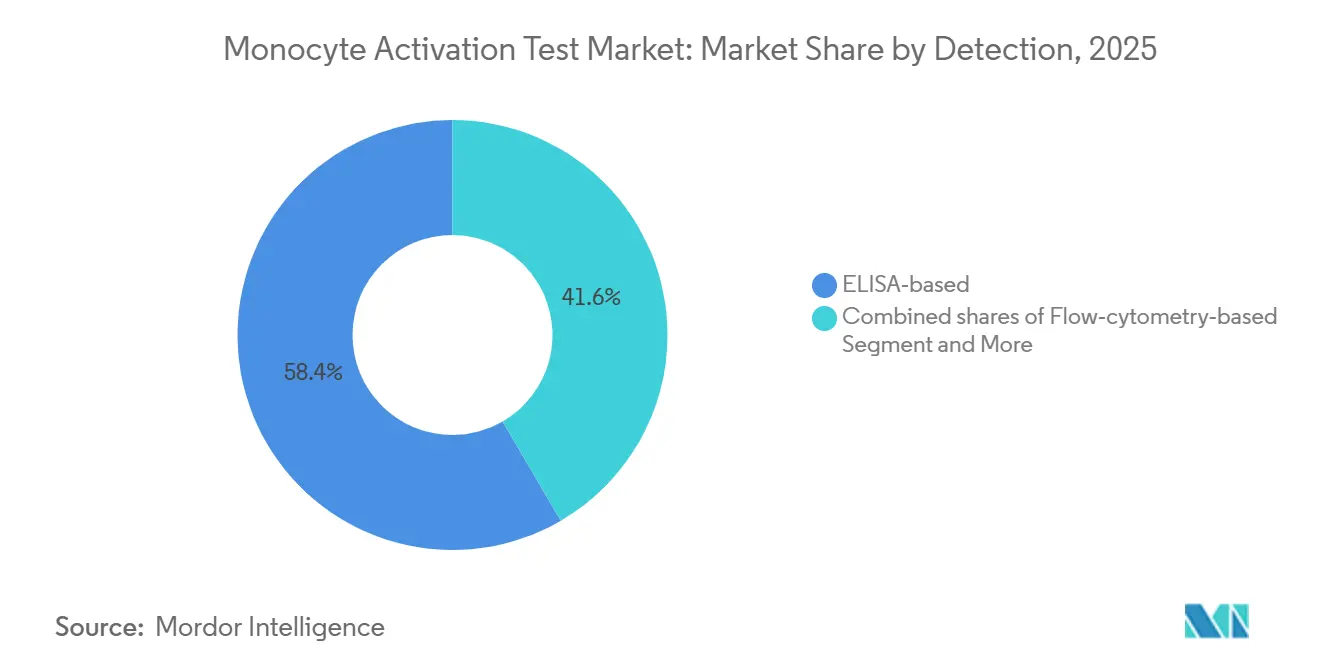

- Nach Detektion dominierten ELISA-Messmethoden im Jahr 2025 mit 58,39 % der Monocyte Activation Test-Marktgröße, und qPCR/Reportergen-Formate entwickeln sich bis 2031 mit einem CAGR von 8,01 %.

- Nach Anwendung entfielen Arzneimittelentwicklung und Chargenfreigabe im Jahr 2025 auf 44,88 % des Monocyte Activation Test-Marktes, während die Impfstoffentwicklung mit einem CAGR von 7,67 % bis 2031 beschleunigt.

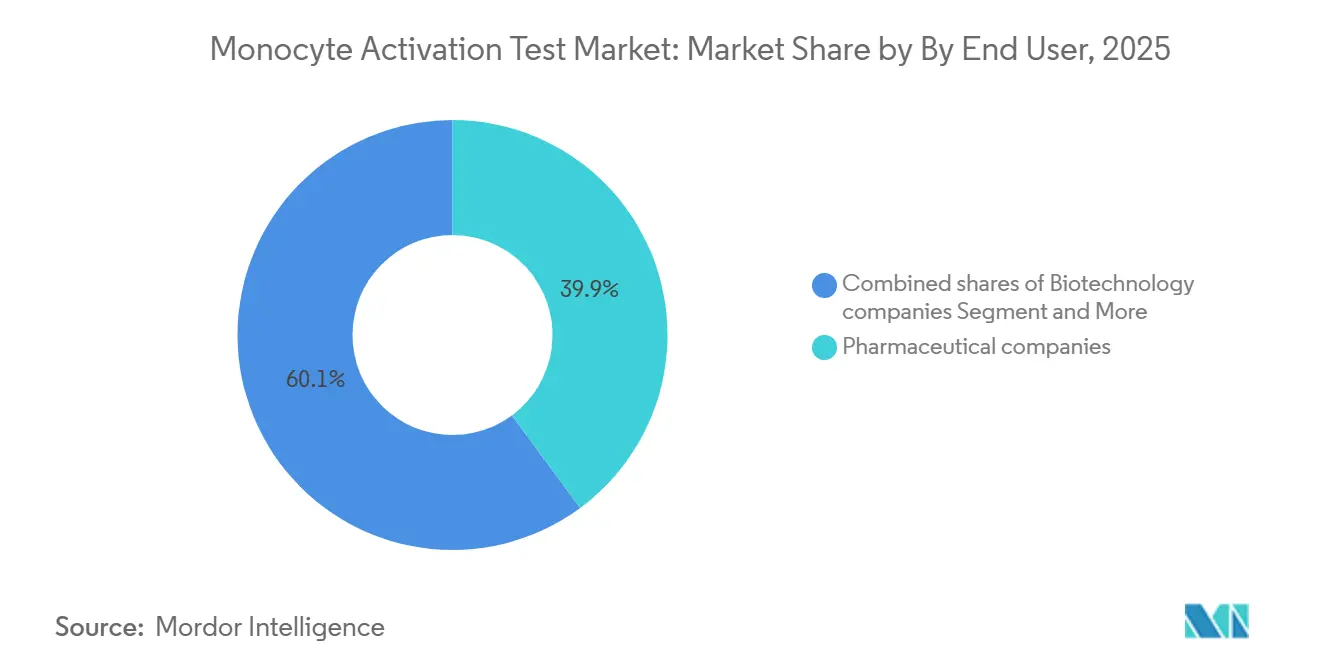

- Nach Endnutzer erzielten Pharmaunternehmen im Jahr 2025 einen Umsatzanteil von 39,87 %, und Biotechnologieunternehmen stellen den am schnellsten wachsenden Kanal mit einem CAGR von 7,76 % über 2026–2031 dar.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,39 %; für den asiatisch-pazifischen Raum wird der schnellste regionale CAGR von 7,59 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Monocyte Activation Test-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Abschaffung des Kaninchen-Pyrogentests in Europa beschleunigt die MAT-Einführung | +1.8% | Europa, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Biologika-, Zell-/Gentherapie- und parenterale Pipelines erhöhen das Volumen der Pyrogenprüfungen | +1.5% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Kernregion | Mittelfristig (2–4 Jahre) |

| Ethische/3R-Mandate und unternehmerische Nachhaltigkeitsrichtlinien begünstigen tierversuchsfreie Prüfungen | +0.9% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Schnelle MAT-Formate reduzieren Zykluszeiten und QC-Engpässe | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Neue EU Ph. Eur. 5.1.13 „Pyrogenität” und NEP-Risikobewertung treiben MAT voran, wo BET/rFC unzureichend sind | +1.0% | Europa, regulatorischer Einfluss erstreckt sich auf MENA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Skalierung der PBMC-Versorgung und Lieferantenpartnerschaften verbessern die Charge-zu-Charge-Reproduzierbarkeit und globale Verfügbarkeit | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Abschaffung des Kaninchen-Pyrogentests in Europa beschleunigt die MAT-Einführung

Die Europäische Pharmakopöe hat den Kaninchen-Pyrogentest am 1. Januar 2026 aus Kapitel 2.6.8 gestrichen und ihn bis Juli 2025 aus 57 Monografien gelöscht, wodurch der letzte regulatorische Rückfallmechanismus, der MAT-Investitionen verzögerte, entfällt. Hersteller müssen nun für jede Prozessänderung Nicht-Endotoxin-Pyrogenrisikobewertungen durchführen, was MAT für komplexe Biologika faktisch vorschreibt. Regulierungsbehörden im Nahen Osten und in Afrika, die sich an den Ph. Eur.-Standards orientieren, aktualisieren nationale Leitlinien und erweitern die adressierbare Nachfrage. Die Mehrheit der europäischen parenteralen Produkte, die früher an Kaninchen getestet wurden, muss bis Mitte 2026 auf MAT umgestellt werden, was kurzfristig einen Nachfrageschub auslöst, der sich mittelfristig auf Lateinamerika und MENA ausweitet.

Wachsende Biologika- und Zell-/Gentherapie-Pipelines erhöhen das Volumen der Pyrogenprüfungen

Investitionen in die Gentherapie erreichten im Jahr 2024 USD 15,2 Milliarden, wobei mehr als die Hälfte der neuen Studien außerhalb der Onkologie stattfand und Lipid-Nanopartikel, virale Kapsiden und neuartige Hilfsstoffe einbrachte, die Monozyten über TLR-unabhängige Signalwege aktivieren [2]„Riding the Gene-Therapy Rollercoaster into 2026”, Inside Precision Medicine, insideprecisionmedicine.com. Die FDA-Kontrolle der angeborenen Immunaktivierung nach AAV-bedingten Todesfällen im Jahr 2025 hat die MAT-Einführung in der präklinischen Phase und in Phase I vorangetrieben. mRNA-Impfstoffe verdeutlichen den Bedarf: Ihre ionisierbaren Lipide induzieren TNF-α und IL-6, die gewöhnliche Endotoxin-Assays nicht erfassen. Die Volumina steigen daher über die Chargenfreigabe hinaus in Entwicklungs- und Validierungsworkflows, insbesondere in Nordamerika und Europa, während der asiatisch-pazifische Raum bis 2030 Kapazitäten aufbaut.

Ethische/3R-Mandate und unternehmerische Nachhaltigkeitsrichtlinien begünstigen tierversuchsfreie Prüfungen

Die EU-Richtlinie 2010/63 und das unternehmerische ESG-Reporting verstärken den Druck, Tierversuche zu ersetzen. Charles River positioniert MAT innerhalb seines Projekts zur Förderung alternativer Methoden und verknüpft regulatorische Notwendigkeit mit ethischen Imperativen. Das Symposium der EDQM im Februar 2026 bekräftigte ihr Engagement für Alternativen, und große Pharmaunternehmen verankern nun tierversuchsfreie Testziele in ESG-Berichten. Diese Richtlinien verstärken regulatorische und technische Treiber und erhalten die Nachfrage in Regionen mit starker 3R-Durchsetzung aufrecht.

Schnelle MAT-Formate reduzieren Zykluszeiten und QC-Engpässe

Der traditionelle PBMC-MAT dauert bis zu zwei Tage. Lonzas PyroCell MAT Rapid System und NOMO-1 NF-κB-Luziferase-Kits liefern Ergebnisse in drei bis fünf Stunden mit einer Empfindlichkeit unter 0,013 EU/mL. Digitale PCR-Plattformen quantifizieren Zytokin-mRNA in vier Stunden. Schnellere Durchlaufzeiten stimmen mit Echtzeit-Freigabestrategien für Zelltherapien und Hochdurchsatz-Impfstoffe überein. Die frühe Einführung erfolgt in den Vereinigten Staaten und Europa, wobei Preisaufschläge die Durchdringung bis 2028 begrenzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nicht harmonisierte pharmakopöische Akzeptanz und produktspezifische Validierungen verlangsamen den globalen Rollout | -1.3% | Global, akut in Japan, Lateinamerika und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Spender-/Assay- Variabilität und Herausforderungen bei der Reproduzierbarkeit zwischen Labors erhöhen die QA/Validierungsbelastung | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte NEP-Referenzstandards und Kontrollmaterialien schränken eine robuste PSV und Vergleichbarkeit ein | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Spezialisierte Geräte/Messmethoden (ELISA/Reporter) und der Bedarf an geschultem Personal erhöhen die Einstiegskosten | -0.7% | Global, akut in Schwellenmärkten und kleinen/mittelgroßen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nicht harmonisierte pharmakopöische Akzeptanz und produktspezifische Validierungen verlangsamen den globalen Rollout

Die USP verfügt über kein dediziertes MAT-Kapitel, was Sponsoren dazu zwingt, eine vollständige Validierung alternativer Methoden gemäß <1225> und eine produktspezifische Verifizierung durchzuführen, was 6–12 Monate und bis zu USD 0,5 Millionen pro Produkt hinzufügt. Japan und die Pharmacopoeia Internationalis lassen MAT vollständig aus, was für diese Märkte doppelte Kaninchen- oder Endotoxintests erfordert. Bis ICH Q4B auf MAT ausgeweitet wird, wägen multinationale Unternehmen die Kosten der Duplizierung gegen den wissenschaftlichen Nutzen ab.

Spender-/Assay-Variabilität und Herausforderungen bei der Reproduzierbarkeit zwischen Labors erhöhen die QA-Belastung

Elf Prozent der PBMC-Spender sind Niedrigreagenten, und eine fünftägige Kühlung senkt die Reaktivität um das Dreifache. Die Charge-zu-Charge-Revalidierung erhöht die Kosten, während Assay-zu-Assay-CVs von bis zu 45 % die typische Variabilität von Endotoxintests überschreiten. Zelllinienplattformen lösen die Variabilität, stehen aber vor begrenzter pharmakopöischer Orientierung. Diese technische Hürde verringert die Einführung in kleineren Labors und bei kostenempfindlichen Herstellern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Kits sichern den Umsatz, Dienstleistungen erfassen Validierungskomplexität

Kits und Reagenzien führten den Monocyte Activation Test-Markt mit einem Anteil von 56,18 % im Jahr 2025 an und wachsen mit einem CAGR von 7,65 %. Schnelle ELISA- und Reportergen-Formate stützen die Nachfrage. Instrumente machen einen kleineren Anteil aus, da ein Lesegerät mehrere Assays unterstützt, bleiben aber für zellbasierte Workflows entscheidend; Anbieter wie BMG LABTECH bieten Multimode-Lesegeräte mit 37 °C-Inkubation und 5 % CO₂-Kontrolle an. Dienstleistungen expandieren, da Biotechunternehmen die Validierung auslagern; Charles River bietet schlüsselfertige Tests, Interferenzstudien und regulatorische Beratung an und monetarisiert die Komplexität.

Große Biopharma-Unternehmen internalisieren MAT, um Stückkosten zu senken, während kleine Sponsoren CROs nutzen, um Kapitalaufwand zu vermeiden. Dienstleistungserlöse sind episodisch, an Produkteinführungen und Validierungszyklen gebunden, während Kit-Verkäufe mit jeder Charge wiederkehren. Lieferanten mit integrierten Portfolios – Zellen, Reagenzien, Referenzstandards und Protokolle – senken Einführungshürden und verteidigen Margen. Die Nachfrage nach Dienstleistungspaketen, die Methodenentwicklung und Einreichungsunterstützung umfassen, nimmt zu und schafft ein Zwei-Geschwindigkeiten-Ökosystem innerhalb des Monocyte Activation Test-Marktes.

Nach Quelle/Zellsystem: Zelllinien gewinnen durch Reproduzierbarkeit, PBMCs behalten klinische Relevanz

PBMC-basierte Methoden kontrollierten im Jahr 2025 43,87 % des Monocyte Activation Test-Marktanteils dank pharmakopöischer Präzedenz. Zelllinienplattformen entwickeln sich mit einem CAGR von 7,93 % aufgrund von Reproduzierbarkeitsvorteilen. NOMO-1- oder THP-1-NF-κB-Luziferase-Assays liefern Nachweisgrenzen unter 0,013 EU/mL und eliminieren Spender-Screening-Kosten [3]NOMO-1 NF-κB Luziferase-Reportergen-Assay-Studie, Nature, nature.com. Vollblutformate bleiben eine Nische für Phagentherapie und komplexe Matrices, da die Logistik die Skalierung begrenzt.

Zelllinien sprechen Impfstoffhersteller und CDMOs an, die hohe Volumina verarbeiten, doch Regulierungsbehörden verlangen Brückenstudien, um die Gleichwertigkeit mit PBMC-Assays nachzuweisen. Die Phagen-Therapie-Leitlinie der MHRA von 2025 akzeptierte MAT ohne Vorschreibung der Zellquelle, was Offenheit für validierte Alternativen signalisiert. Aus hiPSC abgeleitete Makrophagen bieten einen vielversprechenden zukünftigen Weg für die GMP-Produktion, warten aber noch auf Validierung. Das Nebeneinander von PBMCs und Zelllinien gewährleistet differenzierte Optionen über Budgets und Risikoprofile hinweg im Monocyte Activation Test-Markt.

Nach Detektion: ELISA dominiert, Reportergene stören

ELISA entfiel im Jahr 2025 auf 58,39 % des Monocyte Activation Test-Marktes; IL-6 bleibt das Standard-Zytokin für PBMC-Assays. Reportergen- und qPCR-Plattformen skalieren mit einem CAGR von 8,01 %, da sie die Durchlaufzeit verkürzen und den dynamischen Bereich erweitern. NF-κB-Luziferase-Assays in Zelllinien liefern Ergebnisse innerhalb von 3 Stunden und erkennen Endotoxinspiegel, die mehr als 30-fach niedriger sind als bei ELISA, und erfüllen damit Echtzeit-Freigabeanforderungen. Die Durchflusszytometrie bietet mechanistische Einblicke, liefert jedoch keine quantitativen Wirksamkeitsausgaben, die für die Einhaltung von Kompendien erforderlich sind.

Sponsoren wählen eine Detektionstechnik basierend auf regulatorischer Vertrautheit, Geschwindigkeit und Empfindlichkeit. Lieferanten, die Multimode-Kits anbieten, ermöglichen es Nutzern, Formate zu wechseln, wenn Produkte von der Entwicklung zur Kommerzialisierung fortschreiten, und schaffen Cross-Selling-Möglichkeiten für Reagenzien und Instrumente im gesamten Monocyte Activation Test-Markt.

Nach Anwendung: Chargenfreigabe führt, Impfstoffe beschleunigen aufgrund inhärenter Pyrogenität

Arzneimittelentwicklung und Chargenfreigabe trugen im Jahr 2025 44,88 % des Umsatzes bei. Die Impfstoffentwicklung ist die am schnellsten wachsende Anwendung mit einem CAGR von 7,67 %, da Lipid-Nanopartikel- und adjuvantierte Impfstoffe inhärent Monozyten aktivieren, was MAT gemäß Ph. Eur. 2.6.40 unerlässlich macht. Medizinprodukte und Rohmaterialprüfungen sind kleiner, aber wachsend, da ISO-10993-Aktualisierungen biologische Kontaminanten gegenüber materialvermittelten Pyrogenen hervorheben.

Chargenfreigabevolumina stützen die Basisnachfrage, wobei Impfstoff-Hochskalierungen inkrementelles Wachstum hinzufügen. Geräte- und Rohmaterialprüfungen diversifizieren Endnutzersegmente und verbreitern die Einführung im gesamten Monocyte Activation Test-Markt.

Nach Endnutzer: Biotech-Outsourcing übertrifft Pharma-Internalisierung

Biotechnologieunternehmen werden voraussichtlich bis 2031 mit einem CAGR von 7,76 % expandieren und schneller wachsen als der gesamte Monocyte Activation Test-Markt, da sie die Validierung an Auftragsforschungsorganisationen auslagern, anstatt die Vorabkosten von USD 200.000–500.000 für Instrumentierung und Methodenverifizierung zu absorbieren.

Pharmaunternehmen entfielen im Jahr 2025 auf 39,87 % des Monocyte Activation Test-Marktanteils, eine Position, die in hochvolumigen injizierbaren Portfolios verankert ist, wo interne Tests die Kosten pro Charge auf USD 50–100 gegenüber USD 300–500 für externe Dienstleistungen senken. Medizinproduktehersteller bleiben eine kleinere, aber wachsende Gruppe, da ISO 10993-11 und ISO/TR 21582 nun die Pyrogenprüfung von Blut- oder Gewebkontaktgeräten betonen und Extraktionsprotokolle gemäß ISO 10993-12 sowie Interferenzstudien erfordern, um zu bestätigen, dass Auslaugbare die Monozytenaktivierung nicht unterdrücken.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,39 % des Umsatzes. Die FDA akzeptiert MAT als alternative Methode nach vollständiger Validierung, doch das Fehlen eines kompendiumsbasierten Kapitels erhöht die Kosten. Lonzas Erweiterung um 18.000 Quadratfuß in Maryland signalisiert eine anhaltende regionale Nachfrage. Konzentrierte Gentherapie-Pipelines und erhöhte Kontrolle nach Sicherheitsereignissen im Jahr 2025 treiben die Einführung in frühen Phasen voran. Kanada und Mexiko tragen moderat bei; Mexikos Biosimilar-Hersteller implementieren MAT, um Exportstandards zu erfüllen.

Europas Anteil profitiert von Rechtssicherheit: Der Kaninchentest wurde abgeschafft, und die Nicht-Endotoxin-Pyrogenrisikobewertung ist obligatorisch. Deutschland, das Vereinigte Königreich und Frankreich sind Vorreiter dank dichter Biopharma-Cluster und einer starken 3R-Kultur. Das Symposium der EDQM im Jahr 2026 lieferte Umsetzungsleitlinien und erleichterte die Einführung. Die Einführung in Südeuropa hinkt hinterher, aber der Ausstrahlungseffekt auf MENA und Lateinamerika durch harmonisierte Standards erhält das Wachstum aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,59 % bis 2031. China und Indien skalieren Zelltherapie- und Biosimilar-Anlagen ohne Kanincheninfrastruktur und setzen MAT von Anfang an ein. Japans Pharmakopöe-Lücke erzwingt doppelte Tests und dämpft das Wachstum. Südkorea nutzt seine Führungsposition in der Zelltherapie, und Australiens Regulierungsbehörden priorisieren In-vitro-Methoden. Südostasien und Taiwan sind aufkommende Einführer, da sie sich an den Anforderungen der Exportmärkte ausrichten. Der Nahe Osten und Afrika sowie Südamerika bleiben kleiner, aber strategisch. Die GCC-Gesundheitsbehörden und Brasiliens ANVISA orientieren sich zunehmend an europäischen Standards und erschließen neue Märkte für Kits und Validierungsdienstleistungen.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Lonza, Merck KGaA, Charles River, Eurofins und FUJIFILM Wako – entfallen auf den Großteil des kombinierten Umsatzes und lassen moderaten Raum für Spezialisten. Lonza und Merck nutzen integrierte Portfolios, die Reagenzien, Referenzstandards und Multimode-Instrumente umfassen, und reduzieren so den Validierungsaufwand der Kunden. Charles River und Eurofins bündeln MAT in umfassenderen Biologika-Testsuiten und ziehen Sponsoren an, die vom Kaninchentest migrieren.

Das Technologierennen dreht sich um Geschwindigkeit. Lonzas PyroCell MAT Rapid System von 2023 verkürzte die Durchlaufzeit auf über Nacht plus schnelles ELISA, während Zelllinie-NF-κB-Luziferase-Plattformen Drei-Stunden-Ergebnisse mit ultraniedriger Nachweisgrenze liefern. FUJIFILM hob MAT in seinem Life-Sciences-Briefing 2025 als Wachstumssäule hervor. Aufkommende Disruptoren umfassen Lieferanten von aus hiPSC abgeleiteten Makrophagen und Entwickler digitaler PCR, die auf Vier-Stunden-Workflows abzielen.

CROs wie SGS, Nelson Labs und WuXi AppTec erfassen hochmargige Validierungsberatung, die dort unerlässlich ist, wo pharmakopöische Disharmonie fortbesteht. Nischen-Zelllinie-Innovatoren und Reagenzienhersteller nutzen Lücken bei Spendervariabilität und Empfindlichkeit. Da Europas Ersatzzyklus bis 2027 seinen Höhepunkt erreicht, schwenken Lieferanten auf den asiatisch-pazifischen Raum und Lateinamerika um und bündeln regulatorische Beratung, um Marktanteile im Monocyte Activation Test-Markt zu verteidigen.

Marktführer im Bereich Monocyte Activation Test

Lonza Group Ltd.

Merck KGaA

Charles River Laboratories International, Inc.

Eurofins Scientific SE

FUJIFILM Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: EDQM veranstaltete ein Symposium zur MAT-Implementierung nach der Abschaffung des Kaninchentests und lieferte Leitlinien zur Validierung und Reproduzierbarkeit.

- November 2025: Burgmaier et al. validierten die MAT-Gleichwertigkeit mit Kaninchentests im International Journal of Molecular Sciences; die FDA akzeptierte die Methode in einer BLA-Einreichung.

- Februar 2025: FUJIFILMs Bio-CDMO-Strategie hob MAT-Kit-Einführungen hervor, die auf Europas RPT-Auslaufphase ausgerichtet sind.

Umfang des globalen Monocyte Activation Test-Marktberichts

Gemäß dem Umfang des Berichts ist der Monocyte Activation Test ein hochempfindlicher In-vitro-Assay, der menschliche Monozyten verwendet, um ein breites Spektrum von Pyrogenen zu erkennen – fiebererregende Substanzen in parenteralen Arzneimitteln, Biologika und Medizinprodukten. Durch die Simulation der Anfangsstadien der menschlichen angeborenen Immunantwort liefert der MAT genauere Vorhersagen menschlicher Reaktionen als traditionelle tierbasierte Methoden wie der Kaninchen-Pyrogentest (RPT).

Der Monocyte Activation Test-Markt ist nach Produkt und Dienstleistung, Quelle, Detektion, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt und Dienstleistungen ist der Markt in Kits und Reagenzien, Instrumente und Dienstleistungen segmentiert. Nach Quelle ist der Markt in PBMC-basiert, zelllinienbasiert und vollblutbasiert segmentiert. Nach Detektion ist der Markt in ELISA-basiert, durchflusszytometriebasiert und qPCR/Reportergen-basiert segmentiert. Nach Anwendung ist der Markt in Arzneimittelentwicklung, Impfstoffentwicklung, inhärent pyrogene Impfstoffe, Medizinprodukte und Rohmaterialien segmentiert. Nach Endnutzern ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Medizinproduktehersteller, CROs/CMOs/CTOs und akademische und Forschungsinstitute segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Kits und Reagenzien |

| Instrumente |

| Dienstleistungen (CRO/CTO-Tests, Validierung, Schulung) |

| PBMC-basiert |

| Zelllinienbasiert (z. B. MM6, THP-1, NOMO-1) |

| Vollblutbasiert |

| ELISA-basiert |

| Durchflusszytometriebasiert |

| qPCR/Reportergen-basiert (z. B. NF-κB-Luziferase, dPCR) |

| Arzneimittelentwicklung / Chargenfreigabe |

| Impfstoffentwicklung und inhärent pyrogene Impfstoffe |

| Medizinprodukte (materialvermittelte Pyrogene) |

| Rohmaterialien / Hilfsstoffe / APIs |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizinproduktehersteller |

| CROs/CMOs/CTOs |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Kits und Reagenzien | |

| Instrumente | ||

| Dienstleistungen (CRO/CTO-Tests, Validierung, Schulung) | ||

| Nach Quelle | PBMC-basiert | |

| Zelllinienbasiert (z. B. MM6, THP-1, NOMO-1) | ||

| Vollblutbasiert | ||

| Nach Detektion | ELISA-basiert | |

| Durchflusszytometriebasiert | ||

| qPCR/Reportergen-basiert (z. B. NF-κB-Luziferase, dPCR) | ||

| Nach Anwendung | Arzneimittelentwicklung / Chargenfreigabe | |

| Impfstoffentwicklung und inhärent pyrogene Impfstoffe | ||

| Medizinprodukte (materialvermittelte Pyrogene) | ||

| Rohmaterialien / Hilfsstoffe / APIs | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizinproduktehersteller | ||

| CROs/CMOs/CTOs | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Monocyte Activation Test-Markt voraussichtlich bis 2031 sein?

Es wird prognostiziert, dass er USD 498,7 Millionen erreicht und von 2026 bis 2031 mit einem CAGR von 7,33 % wächst.

Warum führt Europa MAT schneller ein als andere Regionen?

Die Europäische Pharmakopöe hat den Kaninchen-Pyrogentest abgeschafft und schreibt Nicht-Endotoxin-Pyrogenrisikobewertungen vor, was MAT zum Standard-Assay macht.

Welche Produktkategorie führt beim Umsatz?

Kits und Reagenzien halten im Jahr 2025 einen Anteil von 56,18 % aufgrund schneller ELISA- und Reportergen-Formate, die die Durchlaufzeiten verkürzen.

Was hemmt den globalen MAT-Rollout?

Das Fehlen harmonisierter pharmakopöischer Kapitel außerhalb Europas erzwingt doppelte Validierungen und erhöht die Kosten, was die Einführung dämpft.

Seite zuletzt aktualisiert am: