Marktgröße und Marktanteil für monomaterielle Kunststoffverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

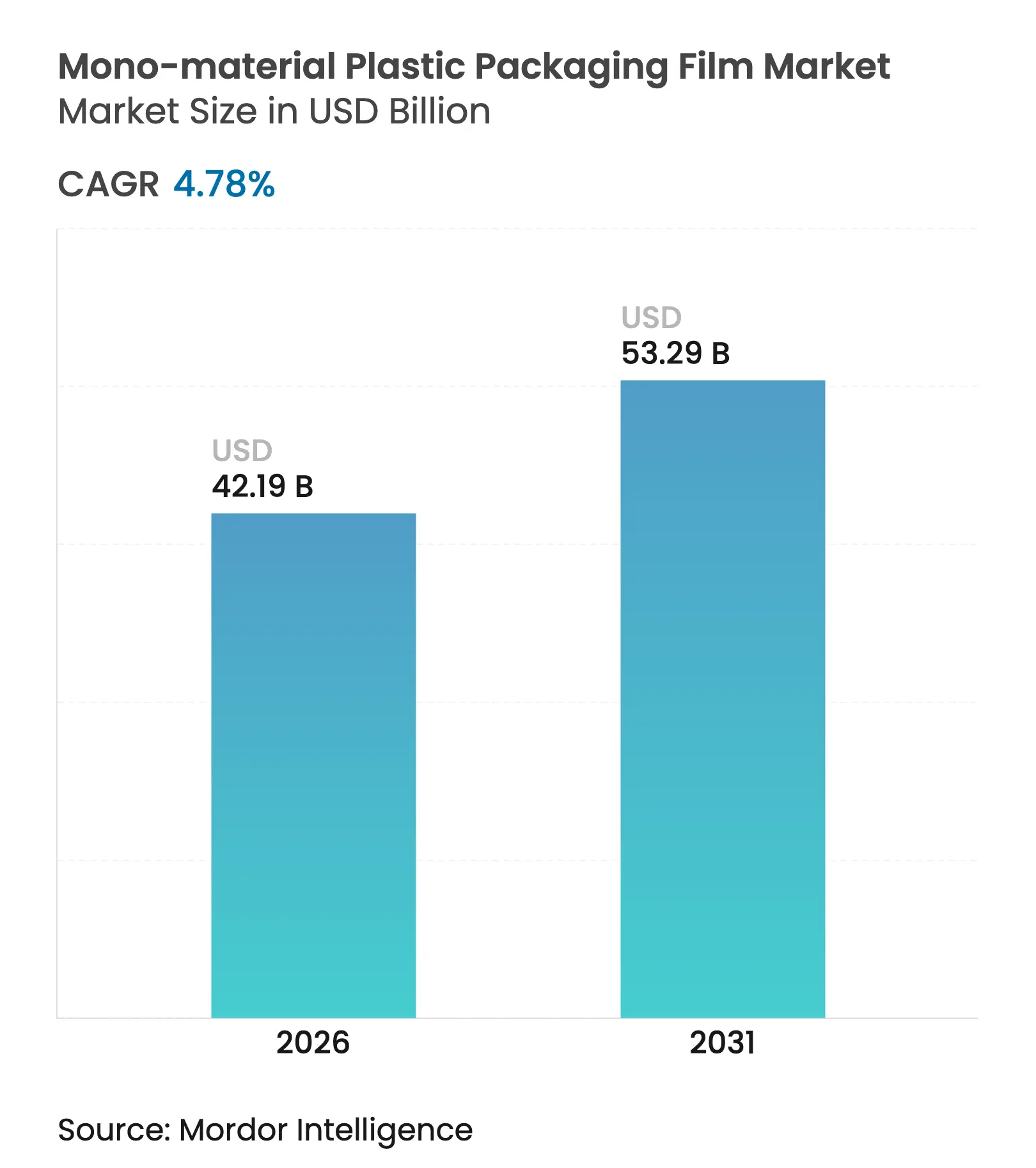

| Marktgröße (2026) | 42.19 Milliarden US-Dollar |

| Marktgröße (2031) | 53.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

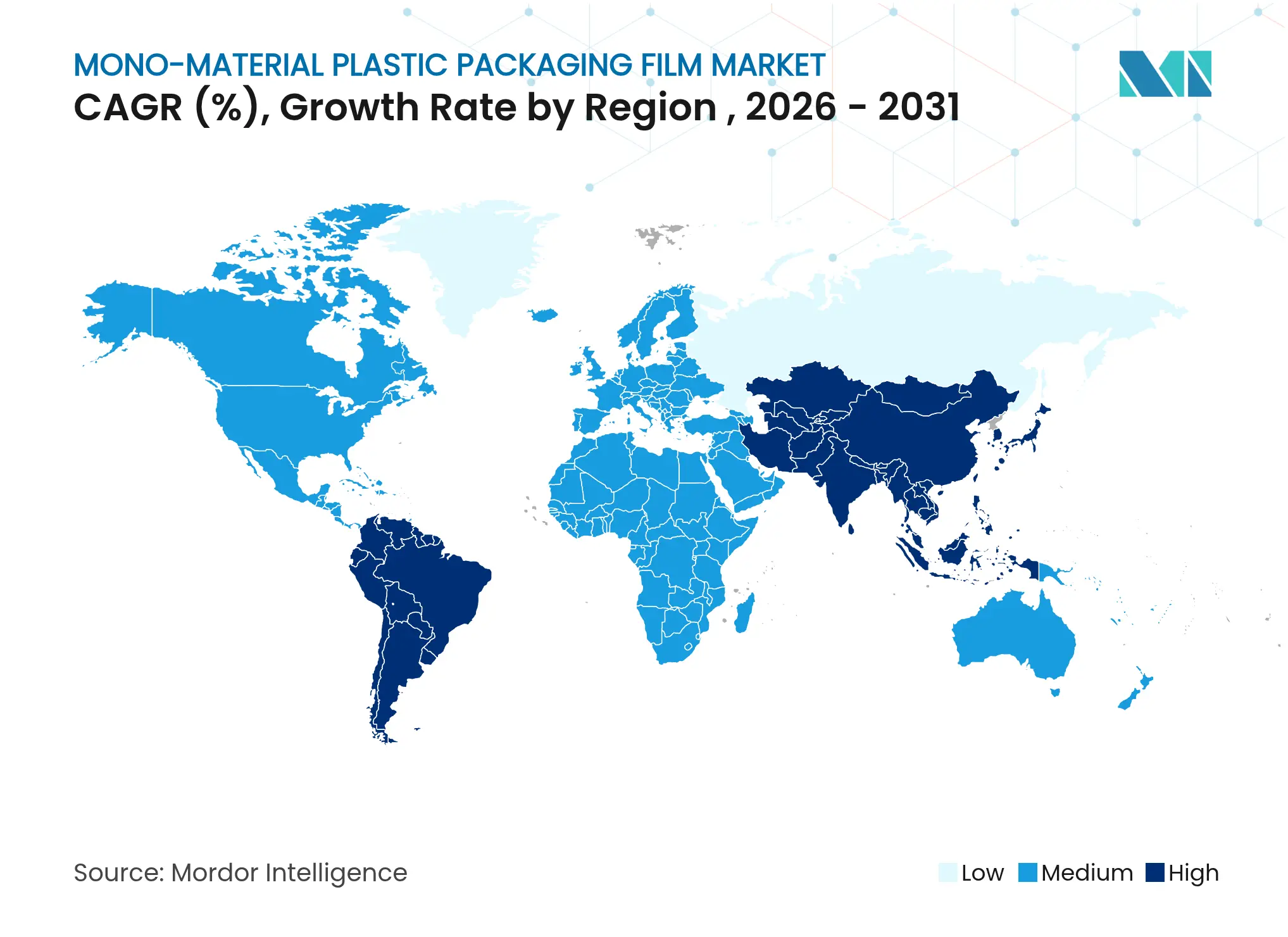

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für monomaterielle Kunststoffverpackungsfolien von Mordor Intelligence

Die Marktgröße für monomaterielle Kunststoffverpackungsfolien wird voraussichtlich von 40,26 Milliarden USD im Jahr 2025 auf 42,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,78 % über den Zeitraum 2026–2031 voraussichtlich 53,29 Milliarden USD erreichen. Ein Großteil dieses Schwungs geht auf Regulierungsbehörden zurück, die nun verbindliche Schwellenwerte für Recyclingmaterialanteile vorschreiben und Markeninhaber dazu zwingen, mehrschichtige Laminate durch Einpolymer-Strukturen zu ersetzen, die mit gängigen Recyclingströmen kompatibel bleiben. Das breite Verarbeitungsfenster von Polyethylen verschafft ihm einen Vorsprung, doch die optische Klarheit und die Heißabfüllstabilität von Polypropylen veranlassen viele Verarbeiter dazu, PP-Monomaterialstrukturen für Premiumanwendungen zu qualifizieren. Die Kapitalausgaben für maschinenrichtungsorientierte (MDO) Anlagen steigen weiterhin in Nordamerika, Europa und Asien-Pazifik, da die Technologie dünnere Folien mit höherer Steifigkeit liefert – Eigenschaften, die das Versandgewicht in E-Commerce-Kanälen reduzieren. Hinzu kommt, dass große Einzelhändler „Design-for-Recycling”-Scorecards in Eigenmarkenausschreibungen integriert haben und damit hochvolumige Lagereinheiten auf recycelbare Monomaterialalternativen umlenken. Insgesamt positionieren diese Faktoren den Markt für monomaterielle Kunststoffverpackungsfolien für ein verlässliches mittleres einstelliges Wachstum im Laufe des Jahrzehnts.

Fortschrittliche Verträglichkeitsvermittler, PFAS-freie Verarbeitungshilfsmittel und sauerstoffabsorbierende Masterbatches schließen die historische Barriereleistungslücke gegenüber Aluminiumfolie und EVOH-basierten Laminaten und erschließen damit hochwertige Lebensmittelformate, die einst auf mehrschichtige Strukturen angewiesen waren. Obwohl Preisschwankungen bei Ethylen und Propylen die Margen der Verarbeiter belasten, helfen vertikale Integration und langfristige Harzverträge führenden Folienherstellern, ihre Rentabilität zu schützen. Regional gesehen führt Nordamerika beim Marktanteil dank staatlicher Vorschriften für Recyclingmaterialanteile, während Asien-Pazifik das schnellste Wachstum aufgrund neuer Extrusionslinien und steigender Nachfrage nach Konsumgütern verzeichnet. Standardfolien dominieren nach wie vor, aber Hochbarriere-Qualitäten wachsen mit fast dem doppelten aggregierten CAGR, da die Chemie der Verträglichkeitsvermittler reift. Gleichzeitig deuten Experimente von Markeninhabern mit biobasiertem PP und chemisch recyceltem PE darauf hin, dass sich das Nachhaltigkeitsnarrativ im Prognosezeitraum von „recycelbar” auf „kohlenstoffarm” ausweiten wird.

Wichtigste Erkenntnisse des Berichts

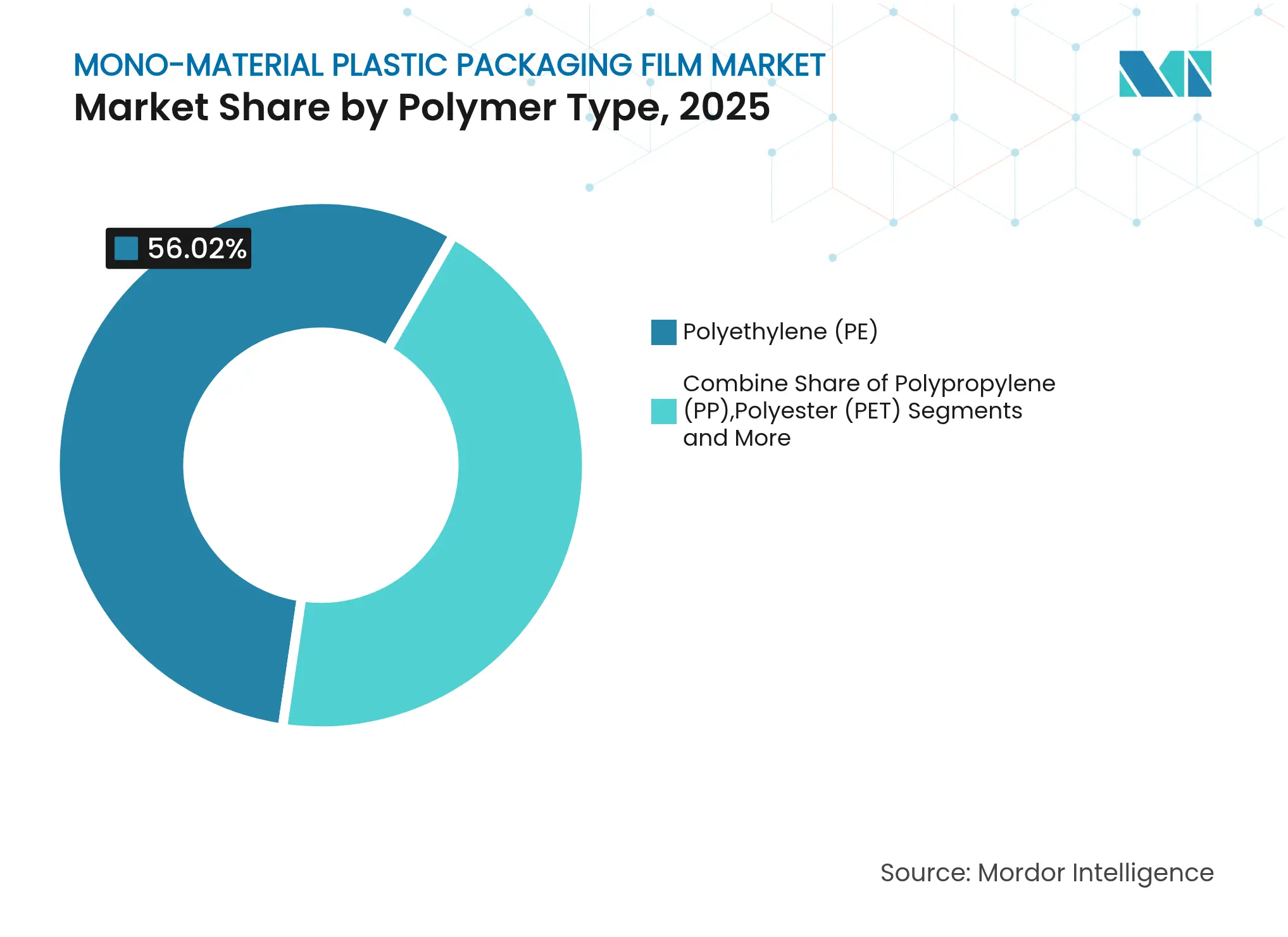

- Nach Polymertyp entfiel auf Polyethylen im Jahr 2025 ein Marktanteil von 56,02 % am Markt für monomaterielle Kunststoffverpackungsfolien, während Polypropylen voraussichtlich den schnellsten CAGR von 6,56 % bis 2031 verzeichnen wird.

- Nach Filmherstellungsverfahren hielt Blasfolie im Jahr 2025 einen Umsatzanteil von 48,21 %; MDO-Folie wird jedoch voraussichtlich bis 2031 mit 8,02 % wachsen.

- Nach Verpackungsformat entfielen auf Beutel im Jahr 2025 ein Anteil von 41,03 % an der Marktgröße für monomaterielle Kunststoffverpackungsfolien, während Wickel- und Umhüllungsfolien mit einem CAGR von 5,51 % wachsen.

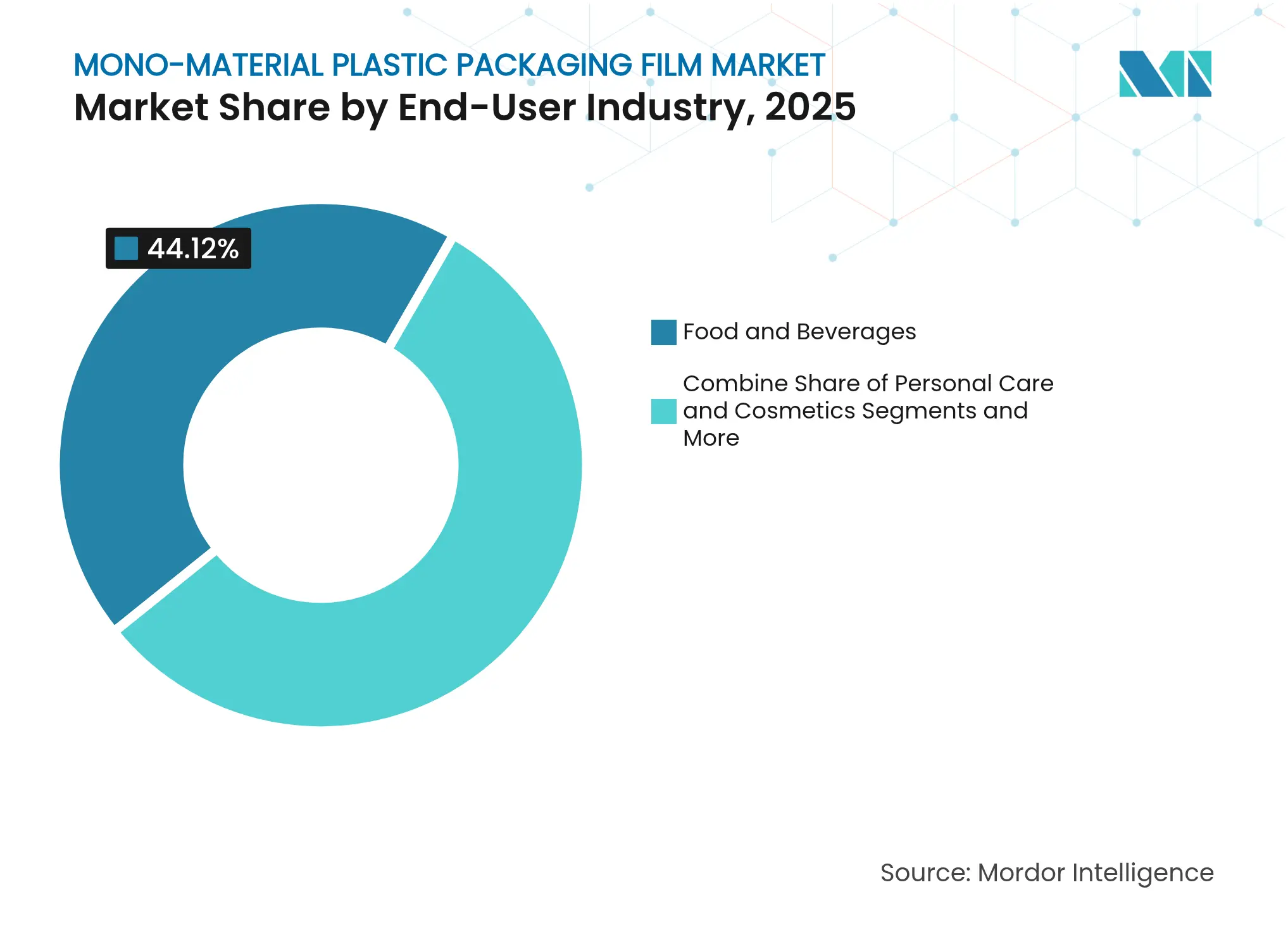

- Nach Endverbraucherbranche hielt das Segment Lebensmittel und Getränke im Jahr 2025 einen Anteil von 44,12 %; Körperpflege und Kosmetik soll zwischen 2026 und 2031 mit einem CAGR von 6,62 % wachsen.

- Nach Barriereeigenschaft hielt das Segment Standardfolien im Jahr 2025 einen Anteil von 62,77 %; Hochbarriere-Folien sollen zwischen 2026 und 2031 mit einem CAGR von 8,58 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,52 %, während Asien-Pazifik bis 2031 den höchsten CAGR von 8,64 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für monomaterielle Kunststoffverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Vorgaben mit dem Ziel von mehr als 30 % Recyclingmaterialanteil bis 2030 | +1.2% | EU, Kanada, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Verlagerung von Konsumgüterunternehmen zu Mono-PE/PP-Beuteln für e-commerce-gerechte Gewichtsreduzierung | +0.8% | Global, frühe Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von MDO-PE-Folienlinien | +0.6% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Verträglichkeitsvermittler zur Ermöglichung von Hochbarriere-Monomaterialstrukturen | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| „Design-for-Recycling”-Scorecards des Einzelhandels | +0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelabfallreduzierungspolitik zugunsten atmungsaktiver Monofolien | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben mit dem Ziel von mehr als 30 % Recyclingmaterialanteil bis 2030

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die im März 2025 in Kraft trat, verpflichtet jede Kunststoffverpackung, bis 2030 mindestens 30 % recyceltes Harz zu enthalten, was im folgenden Jahrzehnt auf 50 % steigen soll, und parallele Regelungen in Kanada und Kalifornien spiegeln diesen Anspruch wider. [1]Europäische Kommission, „Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle”, eur-lex.europa.euMechanische Recycler haben reagiert, indem sie Hochdurchsatz-Waschanlagen in Betrieb genommen haben, die speziell für flexible Folien ausgelegt sind; NOVA Chemicals' 100-Millionen-Pfund-Anlage in Indiana ist ein Beispiel für diesen Schwenk hin zu Post-Consumer-PE-Strömen. Da Monomaterialfolien sauber durch optische Sortierer fließen, betrachten Markeninhaber sie als den risikoärmsten Weg zur Einhaltung der Vorschriften in mehreren Rechtsordnungen mit gestaffelten Zeitplänen. Da die Strafen für die Nichteinhaltung die Kostenaufschläge für recyclingfähige Harze übersteigen, steigert der regulatorische Treiber die Nachfrage nach Einpolymer-Beuteln, Etiketten und Umhüllungsfolien im Markt für monomaterielle Kunststoffverpackungsfolien erheblich.

Verlagerung von Konsumgüterunternehmen zu Mono-PE/PP-Beuteln für e-commerce-gerechte Gewichtsreduzierung

Die steigenden Paketvolumina im Online-Handel machen jedes Gramm Verpackung zu einer Kostenvariable. Leichte Mono-PE-Standbeutel können das Gesamtverpackungsgewicht im Vergleich zu starren PET-Gläsern um bis zu 75 % reduzieren, was die Gebühren für das Dimensionsgewicht senkt und gleichzeitig ISTA-Falltests besteht. Klöckner Pentaplasts kp FlexiFlow EH 155 R – bestehend aus mehr als 95 % Polyethylen – läuft mit 120 Packungen pro Minute auf bestehenden Form-Fill-Seal-Linien und beweist, dass Monomaterialstrukturen die von Fulfillment-Centern geforderten Taktzeitziele erreichen können. ExxonMobils Hochbarriere-PE-Rezepturen erreichen nun Sauerstoffdurchlässigkeitsraten unter 0,1 cm³/m²·Tag, was es ermöglicht, Röstkaffee oder Nahrungsergänzungsmittelpulver über verlängerte Lieferketten frisch zu halten. Diese Konvergenz von Versandeffizient und Haltbarkeitsparität hat Körperpflegemarken dazu veranlasst, mehrschichtige PET/Folie-Laminate gegen transparente Mono-PP-Beutel auszutauschen, die die Produktfarbe zur Geltung bringen und gleichzeitig die Recyclingfähigkeit erhalten.

Schneller Ausbau von maschinenrichtungsorientierten (MDO) PE-Folienlinien

Angekündigte MDO-PE-Kapazitätserweiterungen von mehr als 250 Kilotonnen pro Jahr zwischen 2025 und 2027, angeführt von Verarbeitern in Malaysia, China und den Golfstaaten, die dünnere Stärken ohne Festigkeitseinbußen anstreben. ExxonMobils Exceed S Performance-PE-Qualitäten ermöglichen es Verarbeitern wie Scientex, Folien herzustellen, die 25 % dünner und dennoch 40 % steifer sind als herkömmliche Blasalternativen, was das Downgauging-Fenster erweitert und gleichzeitig die Schlagzähigkeit beibehält. Die beiden Projekte von Mid South Extrusion im Wert von 17 Millionen USD und 12,5 Millionen USD in Louisiana unterstreichen die Bereitschaft Nordamerikas, das MDO-Modell für inländische Lebensmittel- und Kuriertaschen zu replizieren. [2]Louisiana Economic Development, „Mid South Extrusion kündigt Investitionen für Filmwachstum an”, opportunitylouisiana.gov Da Energie- und Harzausgaben die Herstellungskosten dominieren, stärken die Produktivitätsgewinne und Materialeinsparungen, die der MDO-Verarbeitung innewohnen, die Wettbewerbsposition des Marktes für monomaterielle Kunststoffverpackungsfolien gegenüber herkömmlichen Laminaten.

Fortschrittliche Verträglichkeitsvermittler zur Ermöglichung von Hochbarriere-Monomaterialstrukturen

Clariants PFAS-freie AddWorks. PPA und andere Verarbeitungshilfsmittel der nächsten Generation reduzieren Düsenablagerungen, verbessern den Glanz und schärfen die Siegelintegrität, wodurch Ausschuss minimiert wird, der historisch gesehen Mono-PE-Barrierenstrukturen benachteiligt hat. Akademische Arbeiten über Stearinsäure-gepfropfte Stärke als Verträglichkeitsvermittler in PE/TPS-Blends zeigen Zugfestigkeitsgewinne von 18 % und Wasserdampfdurchlässigkeitsreduzierungen von 22 %, was auf biobasierte Wege zur Barriereverbesserung hindeutet.[3]WASET Publications, „Verbesserung der Grenzflächenhaftung von PE/TPS-Blends”, publications.waset.org Sauerstoffabsorbierende Nano-Eisen-Zusätze und fortschrittliche Beschichtungen haben es bereits ermöglicht, dass Polypropylen-Monofolien einen OTR-Wert unter 0,05 cm³/m²·Tag erreichen, was Anwendungen für fettreiche Snacks und Retortenbeutel erschließt, die einst von Aluminiumfolie dominiert wurden. Wenn diese Chemikalien skaliert werden, beseitigen sie die letzte funktionale Hürde, die die Einführung von Monomaterialfolien in den hochwertigsten Anwendungen eingeschränkt hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile C2/C3-Monomerpreise belasten die Margen der Verarbeiter | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Funktionale Barrierekompromisse bei fetthaltigen Lebensmitteln | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Sortierkapazität für flexible Verpackungen im nordamerikanischen Wertstoffhofnetz | -0.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Zurückhaltung der OEM bei der Neuqualifizierung von Pharmaverpackungen | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile C2/C3-Monomerpreise belasten die Margen der Verarbeiter

Ethylen- und Propylentransaktionen stiegen im frühen Jahr 2025 nach ungeplanten Crackerausfällen und Rohstoffknappheit um 22 % im Quartalsvergleich, was den Rohstoffkostenanteil auf fast 70 % der Herstellungskosten für fertige Folien bei unabhängigen Verarbeitern anhob.[4]Hapco Inc., „Harzmangel und Lieferkettenunterbrechungen”, hapcoincorporated.com Kleinere Akteure mit begrenztem Absicherungsspielraum sehen sich mit Margenkompression konfrontiert, die Investitionsprojekte für MDO oder die Integration von Recyclingmaterialien verzögert. Verarbeiter, die in langfristige Abnahmeverträge mit integrierten Harzproduzenten eingebunden sind, schneiden besser ab, aber der Sektor insgesamt bleibt empfindlich gegenüber vorgelagerten Volatilitäten, was einen operativen Gegenwind im Markt für monomaterielle Kunststoffverpackungsfolien schafft.

Funktionale Barrierekompromisse bei fetthaltigen Lebensmitteln

Sauerstoffdurchlässigkeitsraten unter 0,01 cm³/m²·Tag sind nach wie vor der Maßstab für vakuumfrittierte Snacks und Spezialitätenkaffee; Mono-PE- und Mono-PP-Folien weisen typischerweise eine um eine Größenordnung höhere Rate auf, es sei denn, sie werden mit Haftvermittlerschichten mehrschichtig aufgebaut, die die Recyclingfähigkeit beeinträchtigen. Fettreiche Matrices beschleunigen die Ranzigkeit, sodass Markeninhaber zögern, die Haltbarkeit für Nachhaltigkeitsbotschaften zu kompromittieren, insbesondere in Premiumpreissegmenten. Obwohl die Fortschritte bei Verträglichkeitsvermittlern bemerkenswert sind, verlängern umfangreiche Validierungen – mikrobielle Belastungstests, beschleunigte Alterung und regulatorische Migrationsstudien – die Zeitpläne vom Pilotprojekt bis zur Markteinführung und begrenzen die kurzfristige Durchdringung in diese schutzbedürftigen Nischen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: PE-Dominanz steht vor der Innovationsherausforderung durch PP

Polyethylen entfiel im Jahr 2025 auf 56,02 % des Marktanteils für monomaterielle Kunststoffverpackungsfolien und festigte seine Rolle als Verarbeitungsarbeitspferd für Lebensmitteleinzelhandel, Kurier und Industrieauskleidungen. Polypropylen, unterstützt durch biobasierte Pilotanlagen wie Braskems Machbarkeitsprojekt in den Vereinigten Staaten, verzeichnet einen CAGR von 6,56 % aufgrund von Vorteilen bei Klarheit, Steifigkeit und Heißabfüllbeständigkeit. Dieses Tempo verringert den historischen Vorsprung von PE, aber mechanische Recyclingfähigkeit und niedrigere Schmelztemperatur halten PE dort verankert, wo breite Siegelfensterflexibilität die Optik überwiegt.

Biobasierte und chemisch recycelte Qualitäten bieten zusätzlichen Auftrieb. PP-Harze, die aus erneuerbarem Ethanol synthetisiert werden, bieten identische mechanische Eigenschaften und weisen gleichzeitig einen negativen CO₂-Fußabdruck auf, was bei Premium-Beauty-Marken Anklang findet, die Nachhaltigkeitsgeschichten in den Vordergrund stellen. Nischenanbieter – wie Stärkeblends oder PLA – gewinnen bei kompostierbaren Frischebeuteln an Boden, doch Kosten-pro-Kilogramm-Lücken und begrenzte Sammelinfrastruktur begrenzen die großflächige Substitution. Im Ausblick werden neue Metallocen-Katalysatoren, die die Klarheit und Steifigkeit von PE verbessern, die Mehrheitsposition von Polyethylen aufrechterhalten, auch wenn PP in klaren Barrieresachets und retortierbaren Beuteln Zuwächse verzeichnet.

Nach Filmherstellungsverfahren: MDO-Technologie stört traditionelle Methoden

Blasfolie lieferte im Jahr 2025 noch immer 48,21 % der gesamten Produktion des Marktes für monomaterielle Kunststoffverpackungsfolien, da ihre Anlagenbasis abgeschrieben und von Betreibern gut verstanden ist. Dennoch übersteigt der CAGR von MDO mit 8,02 % alle anderen Verfahren. Durch das Strecken von orientiertem PE in Maschinenrichtung können Verarbeiter die Dicke von 50 µm auf 37 µm reduzieren und gleichzeitig Modulusgewinne erzielen, was wiederum den Materialeinsatz und die Versandkosten senkt. Gießfolie behält ihre Relevanz, wo Stärkenkontrolle und Ultraflachheit von größter Bedeutung sind, beispielsweise bei Barriere-Deckfolien; Extrusionsbeschichtung dient T-förmigen Anwendungen, die Papier-Folie-Laminate erfordern, trotz Nachteilen bei der Recyclingfähigkeit.

KI-gestützte Dickenmessung und geschlossene gravimetrische Dosierung mildern die Lernkurve bei neueren MDO-Anlagen und senken die Ausschussraten von 6 % auf 2 % in Greenfield-Anlagen. Selbst ältere Blaslinien erhalten Nachrüstsätze, die In-Line-MDO-Abschnitte ermöglichen, was darauf hindeutet, dass die Prozessgrenzen verschwimmen werden, wenn Verarbeiter die Vertrautheit der Blasfolie mit der Leistung orientierter Folien verbinden.

Nach Verpackungsformat: Beutel führen, während Wickelfolien beschleunigen

Beutel hielten im Jahr 2025 41,03 % der Marktgröße für monomaterielle Kunststoffverpackungsfolien, angetrieben durch Standbeutelformate, die Werbefläche mit wiederverschließbaren Ausgießern kombinieren. Kundenbindungsprogramme, die über QR-Codes auf Beuteloberflächen bereitgestellt werden, verankern das Format weiter in Snack-, Tiernahrung- und Körperpflegeregalen. Wickel- und Umhüllungsfolien weisen jedoch den schnellsten CAGR von 5,51 % auf, da hochporöse Mono-PE-Wickelfolien die Haltbarkeit von Beeren und Blattgemüse unter modifizierten Atmosphärenbedingungen verlängern. Säcke und Tüten behalten ihre Dominanz in der Düngemittel- und Harzpelletlogistik, wo Durchstichfestigkeit entscheidend ist.

Designer experimentieren mit geformten Ausgießerbeuteln und recycelbaren Reißverschlussprofilen, die vollständig aus HDPE bestehen, und entfernen damit Mehrkomponentenausstattungen, die einst das Recycling am Bordstein blockierten. Frischproduktwickelfolien verwenden Mikroperforation und Antibeschlagbeschichtungen zur Steuerung der Atemraten, was zeigt, dass funktionales und recycelbares Design nicht mehr gegenseitig ausschließend ist.

Nach Endverbraucherbranche: Dominanz des Lebensmittelsektors mit Wachstum im Bereich Körperpflege

Lebensmittel- und Getränkeanwendungen kontrollierten im Jahr 2025 44,12 % des Volumens, da Supermärkte auf Mono-PE-Brotbeutel und Käse-Flowwraps drängten, die zu bestehenden Sammelströmen passen. Körperpflege und Kosmetik, mit einem CAGR von 6,62 % wachsend, setzt auf transparente Mono-PP-Sachets und Nachfüllbeutelprogramme, die mit den ESG-Scorecards der Marken übereinstimmen und gleichzeitig die Duftintegrität bewahren. Die pharmazeutische Akzeptanz bleibt vorsichtig, da Blisterformate nach wie vor auf Aluminium für Feuchtigkeitsbarrieren angewiesen sind und Stabilitätsstudien zur Validierung von Monomaterialstrukturen mehrjährige Horizonte umfassen.

Nicht-Lebensmittel-Industriewickelfolien – denken Sie an Isolierung, Schmierstoffe und Hygiene – fügen Basistonnage hinzu, erfordern jedoch selten Hochbarriere-Chemikalien, was recyceltes PE als bevorzugten Rohstoff positioniert. Über alle Kategorien hinweg ermöglichen „Massenbilanzzertifizierte” Harze Markeninhabern, Dekarbonisierungsgutschriften zu buchen, noch bevor physische Recyclingvolumina skalieren, was unterstreicht, wie Kohlenstoffbilanzierungstechniken Materialentscheidungen im Markt für monomaterielle Kunststoffverpackungsfolien beeinflussen.

Nach Barriereeigenschaft: Standardfolien dominieren trotz Wachstum bei Hochbarriere-Folien

Standardfolien repräsentierten im Jahr 2025 62,77 % des Gesamtumsatzes, da viele Trockenwaren- und Kurierumschläge nur Feuchtigkeitsausschluss und Kratzschutz benötigen. Hochbarriere-Varianten, obwohl heute nur 37,23 %, wachsen mit einem CAGR von 8,58 % dank Nano-Ton-Beschichtungen, EVOH-Ersatz-Haftvermittlerschichten und reaktiven Sauerstoffabsorbern, die den OTR-Wert unter 0,1 cm³/m²·Tag drücken. Doppelt beschichtete PP-Folien mit plasmagestützten Siliziumoxidschichten fordern nun Folie/SURLYN-Laminate für Röstkaffee heraus und bestätigen die technische Obergrenze von Monomaterialstrukturen.

Zukünftige Iterationen könnten Kompatibilität mit chemisch-loop-Recycling mit Barrierebeschichtungen kombinieren, die bei kontrollierten Temperaturen verflüchtigen, um sowohl Haltbarkeit als auch Sortierbarkeit am Lebensende zu gewährleisten. Wenn dies im kommerziellen Maßstab bewiesen wird, könnten diese Lösungen in der zweiten Hälfte des Jahrzehnts das Gleichgewicht zugunsten von Hochbarriere-Monofolien für Fleisch-, Milch- und Nahrungsergänzungsmittelanwendungen kippen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,52 % des globalen Umsatzes, verankert durch Kaliforniens Recyclingmaterialanteilsmandat und eine robuste Sammelinfrastruktur, die 74 % der flexiblen Kunststoffverpackungen erfasst, sobald spezialisierte optische Sortierer installiert sind. Mid South Extrusions doppelte Erweiterungen in Louisiana und NOVA Chemicals' Recyclinganlage in Indiana spiegeln ein regionales Ökosystem wider, das nun von Jungfernharz über Post-Consumer-Rückgewinnung bis hin zur Hochleistungsfolienverarbeitung reicht. Dennoch hinkt die Rückgewinnung flexibler Folien aufgrund von Kontamination und Ballenökonomie noch hinter starrem PET hinterher, was darauf hindeutet, dass politisch geförderte Zuschüsse für Wertstoffhof-Upgrades den Durchsatz von für den Markt für monomaterielle Kunststoffverpackungsfolien geeignetem Rückgewinnungsmaterial bestimmen werden.

Asien-Pazifik verzeichnet bis 2031 den höchsten CAGR von 8,64 %, da steigende Mittelklasseeinkommen die Nachfrage nach verpackten Lebensmitteln in China, Indien und Indonesien ankurbeln. LyondellBasells Lupotech-T-Lizenz an Levima für eine 200-kt-EVA-Anlage ist ein Beispiel für multinationalen Technologietransfer, der darauf abzielt, regionales Wachstum zu nutzen. Lokale Regierungen bieten Steuerbefreiungen für chemische Recyclingvorhaben an, wie etwa Dows Absichtserklärung mit SCGC, die bis 2030 200 kt Abfall-zu-Polymer-Rohstoff anstrebt. Obwohl die Abfallwirtschaftsinfrastruktur uneinheitlich bleibt, signalisieren aufkommende EPR-Rahmenbedingungen in Malaysia und Thailand zukünftige Verbesserungen bei Sammlung und Aggregation.

Europa, gestützt durch die Verordnung über Verpackungen und Verpackungsabfälle, setzt weiterhin überproportionale Impulse bei Innovationen. Finnlands VTT demonstrierte cellulosebasierte Folien mit Feuchtigkeitsbarriereparität zu orientiertem PP, während Fortums CO₂-basierter Pilot für biologisch abbaubare Polymere zeigt, wie Kohlenstoffabscheidung und Verpackung zusammentreffen. Die hohen Entsorgungsgebühren der Region für nicht recycelbare Verpackungen beschleunigen den Wechsel zu Monomaterialien, doch energieintensive Recyclingtarife im Rahmen des EU-ETS könnten Verarbeiter in Richtung kohlenstoffärmerer Bio-PP- oder chemischer Recyclingwege drängen, um Compliance-Kosten auszugleichen.

Der Nahe Osten und Afrika sowie Südamerika zusammen stellen einen moderaten, aber wachsenden Nachfrageknoten dar. Mitglieder des Golfkooperationsrats nutzen ihren Rohstoffvorteil, um hochreine PE-Rollen zu exportieren, während Brasiliens staatliche Plastiktütenverbote die Nachfrage nach schwereren, wiederverwendbaren Mono-PE-Trägern ankurbeln. Infrastruktureinschränkungen – begrenzte Abholung am Bordstein und informelle Recyclingnetzwerke – dämpfen das unmittelbare Volumen, aber multilaterale Grünanleihefinanzierung für Abfall-zu-Energie- und Sortierzentren schließt die Lücke. Insgesamt werden geografiespezifische regulatorische und infrastrukturelle Bedingungen das Tempo bestimmen, mit dem jede Region inkrementelle Tonnage zum Markt für monomaterielle Kunststoffverpackungsfolien beiträgt.

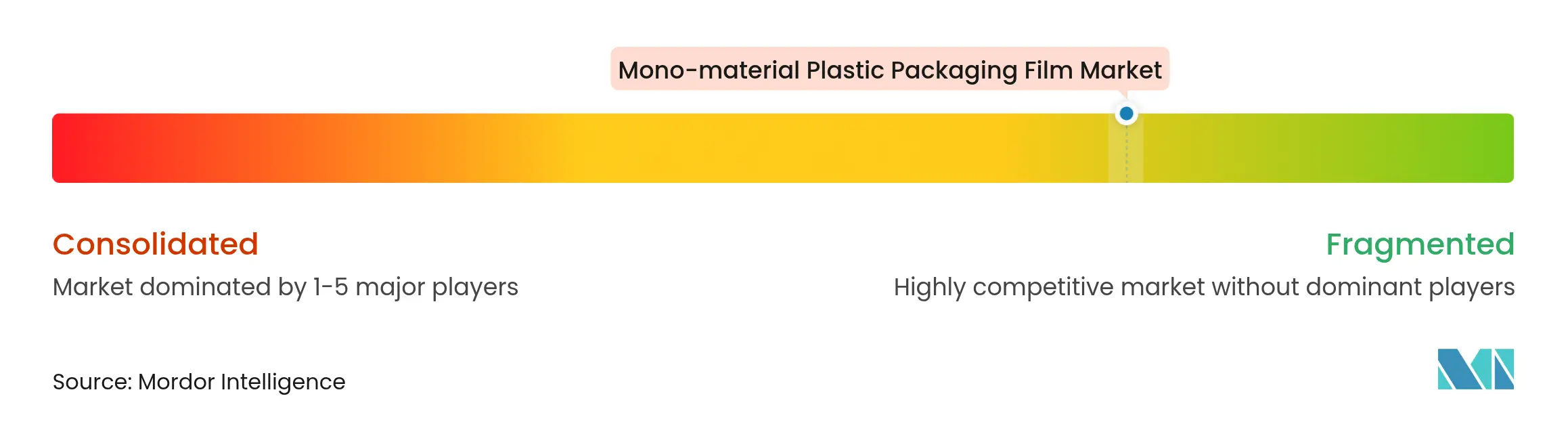

Wettbewerbslandschaft

Das Feld ist fragmentiert. Amcors Übernahme von Berry Global für 8,4 Milliarden USD ist ein Beispiel dafür, wie Skalierung Harzhebel, Forschungs- und Entwicklungskapazitäten und Cross-Selling-Synergien kauft, wobei das Management bis 2027 jährliche Kosteneinsparungen von 650 Millionen USD anstrebt. Novolex' Fusion mit Pactiv Evergreen konsolidiert weiter nordamerikanische Lebensmittelservicefolien und signalisiert einen defensiven Schachzug gegen die Macht von Eigenmarken und Harzvolatilität.

Technologieführerschaft ist eine zweite Wettbewerbsachse. ExxonMobil, Dow und Borealis bringen weiterhin Metallocen-PE-Qualitäten auf den Markt, die für MDO-Orientierung abgestimmt sind, während Additivlieferanten wie Clariant darum wetteifern, PFAS-freie Verarbeitungshilfsmittel zu kommerzialisieren, die unter verschärfter Chemikaliengesetzgebung konform bleiben. Patentanmeldungen konzentrieren sich auf Verträglichkeitsvermittlerrezepturen, die die Zwischenschichthaftung verbessern, ohne den Schmelzfluss für das Recycling zu beeinträchtigen. KI-gestützte Qualitätsüberwachung entwickelt sich zu einem Differenzierungsmerkmal; mit maschineller Sichtfehlerkennung ausgestattete Linien berichten von Ausschussrückgängen von 35 %, was die Margenstabilität stärkt.

Strategische Partnerschaften durchziehen die Wertschöpfungskette: Amcors Liefervertrag mit NOVA Chemicals sichert mechanisch recycelten PE-Rohstoff und stellt sicher, dass das Unternehmen sein Versprechen von 30 % Recyclingmaterialanteil bis 2030 einhalten kann. Dows Zusammenarbeit mit New Energy Blue zur Beschaffung von Bio-Ethylen aus Maisstrohabfällen unterstreicht das Streben der Harzhersteller nach kohlenstoffnegativen Inputs, die mit den Scope-3-Reduktionszielen übereinstimmen. Insgesamt hängt der Wettbewerb nun gleichermaßen von Kostenposition, Technologiebreite und nachweisbaren Nachhaltigkeitsansprüchen im Markt für monomaterielle Kunststoffverpackungsfolien ab.

Marktführer der Branche für monomaterielle Kunststoffverpackungsfolien

SABIC

Mondi plc

NUREL, S.A

Zotefoams Plc

Klöckner Pentaplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Amcor unterzeichnete eine mehrjährige Zusammenarbeit mit ExxonMobil zur Skalierung einer neuen Hochbarriere-Plattform für monomaterielle Folien mit mehr als 95 % PE für Kaffee- und Snackbeutel, wobei kommerzielle Volumina für das dritte Quartal 2025 geplant sind.

- Februar 2025: Berry Global stellte ClarityGuard™ Schrumpffolie vor, eine Mono-PE-Kollationswickelfolie mit 50 % Post-Consumer-Harz, die den Design-for-Recycling-Richtlinien der Association of Plastic Recyclers entspricht.

- Januar 2025: Mondi brachte RetortPouchMono auf den Markt – eine vollständig recycelbare Mono-PP-Retortverpackung, die einer Sterilisation bei 121 °C standhält – zunächst für Nasstierfutterlinien in Deutschland und Österreich.

- November 2024: Constantia Flexibles eröffnete ein Packaging Excellence Center im Wert von 17 Millionen EUR in Weiden, Deutschland, um die Entwicklung von PE- und PP-basierten Monomateriallaminaten für Pharmablister und Flowwraps zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für monomaterielle Kunststoffverpackungsfolien als den Wert, der durch alle flexiblen Folien generiert wird, bei denen eine dominante Polymerfamilie (>= 95 % Inhalt) die gesamte Struktur bildet, wodurch die Verpackung in bestehenden PE- oder PP-Strömen leicht sortierbar und schmelzrecyclingfähig ist. Formate umfassen Blas-, Gieß- und maschinenrichtungsorientierte Folien, die zu Beuteln, Wickelfolien, Auskleidungen und Deckfolien für Lebensmittel, Körperpflege, Haushalt und ausgewählte medizinische Anwendungen verarbeitet werden.

Ausschluss aus dem Umfang: Mehrschichtfolien, die unterschiedliche Harze kombinieren oder Aluminium, Papier oder biobasierte Schichten enthalten, sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Polymertyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polyester (PET)

- Sonstige Polymertypen

- Nach Filmherstellungsverfahren

- Blasfolie

- Gießfolie

- Maschinenrichtungsorientierte (MDO) Folie

- Extrusionsbeschichtete Folie

- Nach Verpackungsformat

- Beutel

- Säcke und Tüten

- Wickel- und Umhüllungsfolien

- Sonstige Verpackungstypen

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Körperpflege und Kosmetik

- Pharmazeutika

- Industrie und Haushalt

- Sonstige Endverbraucherbranchen

- Nach Barriereeigenschaft

- Hochbarriere-Folien

- Standardfolien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Polen

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Türkei

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Folienextruder, globale FMCG-Verpackungsingenieure, Abfallwirtschaftsbetreiber und EPR-Politikberater in Nordamerika, Europa und Asien-Pazifik befragt. Die Gespräche klärten die Durchdringungsraten von Nur-PE- und Nur-PP-Laminaten, realistische Barriere-Upgrades, durchschnittliche Verkaufspreise und den Zeitplan, bis zu dem Markeninhaber beabsichtigen, 100 % der flexiblen Lagereinheiten auf recyclingfähige Formate umzustellen.

Desk-Research

Mordor-Analysten kartierten zunächst die adressierbare Nachfrage mithilfe von Handels- und Regulierungsstatistiken von Behörden wie Eurostat, UN Comtrade, dem US-Zensus, PlasticsEurope und der Ellen MacArthur Foundation, ergänzt durch Verarbeitungskapazitätsdaten in IMTMA und Kunststoffsteuereinreichungen. Unternehmens-10-Ks, Nachhaltigkeitsberichte, Patentabstracts (Questel) und Nachrichtenflüsse (Dow Jones Factiva) lieferten Preiskurven und Technologiediffusionshinweise. Diese Quellenliste ist illustrativ; viele weitere offene Datensätze und kostenpflichtige Datenbanken wurden während der Verifizierung referenziert.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion begann mit der nationalen Polymerfolienproduktion und dem Nettohandel, die dann durch den Anteil flexibler Verpackungen und die aus unseren Interviews abgeleiteten Monomaterialadoptionsquoten gefiltert wurden. Ausgewählte Bottom-up-Zusammenfassungen der führenden Extruderumsätze und Kanalprüfungen validierten Volumentotale und Durchschnittsverkaufspreisbereiche. Wichtige Modelltreiber umfassen: jährliche PE- und PP-Folienproduktion nach Stärkenband, Anteil der flexiblen Portfolios von Markeninhabern, die durch EPR- oder Kunststoffsteuervorschriften abgedeckt sind, durchschnittlicher Barriereklassen-Preisaufschlag gegenüber Standardfolie und Konversionsertragssteigerungen durch MDO- und Blasfolieninvestitionen. Fünfjahresprognosen verwenden multivariate Regression, die auf diese Inputs aufgesetzt wird, mit Szenarioanalyse für regulatorische Beschleunigung oder Harzpreisschocks. Lücken in Bottom-up-Daten werden durch Triangulation von Importrechnungen, freiwilligen Recyclingraten und Verarbeitungsauslastungs-Benchmarks überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen gegen öffentliche Recyclingziele und Abstimmung mit neuen Primärgesprächen. Der Datensatz wird jährlich aktualisiert; Zwischenaktualisierungen werden durch wesentliche politische Änderungen oder Preisschwankungen von >= 5 % ausgelöst.

Warum unsere Ausgangsbasis für monomaterielle Kunststoffverpackungsfolien Verlässlichkeit bietet

Veröffentlichte Zahlen variieren stark, weil Unternehmen unterschiedliche Harzbereiche wählen, unterschiedliche Einführungsgeschwindigkeiten für EPR annehmen oder flache Durchschnittsverkaufspreise anwenden.

Wichtige Lückentreiber: Einige Studien umfassen starre Monomaterialverpackungen, andere berichten nur über Pilotvolumina; mehrere wenden aggressive jährliche Adoptionsraten von mehr als 10 % an, ohne die Vorlaufzeiten für die Nachrüstung von Verarbeitungslinien zu validieren; einige wenige konvertieren Werte zu veralteten Wechselkursen oder ignorieren Barriereklassen-Preisaufschläge. Mordors Basisjahr (2025) ist an verifizierten Verarbeitungslieferungen und moderierten Markeninhaberverpflichtungen verankert und ergibt eine ausgewogene Sicht von 40,26 Milliarden USD.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 40,26 Mrd. USD (2025) | ||

| 10,9 Mrd. USD (2024) | Globales Beratungsunternehmen A | schließt Lebensmittelwickelfolien aus; enger regionaler Umfang |

| 4,24 Mrd. USD (2024) | Branchenjournal B | zählt nur PE-Monofolie; lässt PP-Volumina und Durchschnittsverkaufspreisaufschläge aus |

| 55,7 Mrd. USD (2023) | Handelsorganisation C | bündelt starre und flexible Formate und bläht den Wert auf |

Diese Vergleiche zeigen, dass Mordors disziplinierter Ansatz, wenn Umfang, regionale Abdeckung und realistische Preisleitern übereinstimmen, Entscheidungsträgern die transparenteste und reproduzierbarste Ausgangsbasis bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für monomaterielle Kunststoffverpackungsfolien?

Der Markt für monomaterielle Kunststoffverpackungsfolien ist im Jahr 2026 42,19 Milliarden USD wert, wächst mit einem CAGR von 4,78 % und wird bis 2031 voraussichtlich 53,29 Milliarden USD erreichen.

Wie groß ist der aktuelle Markt für monomaterielle Kunststoffverpackungsfolien?

Die Marktgröße für monomaterielle Kunststoffverpackungsfolien erreichte im Jahr 2026 42,19 Milliarden USD und wird bis 2031 voraussichtlich 53,29 Milliarden USD erreichen.

Welches Polymer dominiert monomaterielle Kunststofffolien?

Polyethylen führt mit einem Marktanteil von 56,02 %, obwohl Polypropylen mit einem CAGR von 6,56 % das am schnellsten wachsende Polymer ist.

Warum gewinnen maschinenrichtungsorientierte (MDO) Folien an Popularität?

Die MDO-Verarbeitung liefert dünnere und dennoch steifere Folien, reduziert den Materialeinsatz und das Versandgewicht und erhält gleichzeitig die mechanische Integrität – Vorteile, die einen CAGR von 8,02 % für diesen Herstellungsweg antreiben.

Wie beeinflussen Vorschriften das Marktwachstum?

Verbindliche Recyclingmaterialanteilsziele wie die 30-%-Anforderung der EU bis 2030 drängen Marken zu recycelbaren Monomaterialformaten und fügen der prognostizierten CAGR etwa 1,2 Prozentpunkte hinzu.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet den höchsten regionalen CAGR von 8,64 % aufgrund der wachsenden Extrusionskapazität und der steigenden Nachfrage nach Konsumgütern in China und Indien.

Welche Herausforderungen begrenzen die breitere Einführung bei fetthaltigen Lebensmittelverpackungen?

Monomaterialfolien liegen bei extremer Sauerstoff- und Feuchtigkeitsbarriereleistung noch hinter Mehrschichtlaminaten zurück, was die Haltbarkeit von Produkten wie Kaffee oder frittierten Snacks verkürzen kann.

Seite zuletzt aktualisiert am: