Mongolei Telekommunikations-MNO-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

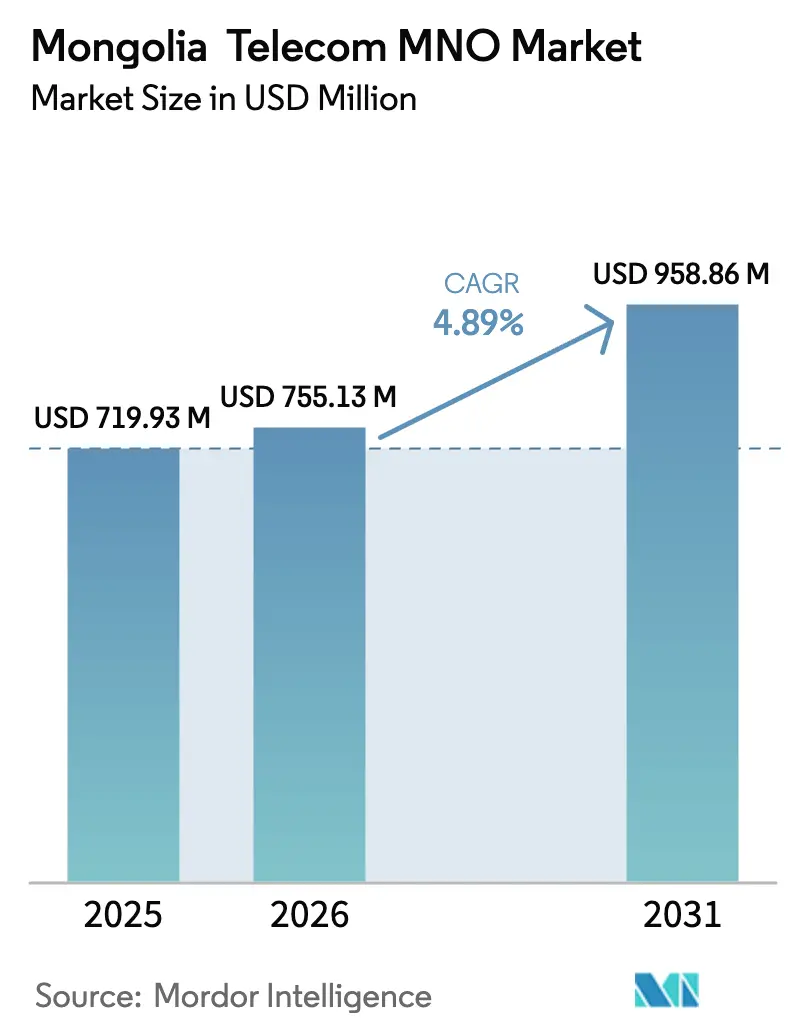

| Marktgröße im Basisjahr (2025) | 719.93 Millionen US-Dollar |

| Marktgröße (2026) | 755.13 Millionen US-Dollar |

| Marktgröße (2031) | 958.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mongolei Telekommunikations-MNO-Marktanalyse von Mordor Intelligence

Die Größe des mongolischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf 719,93 Millionen USD geschätzt und wird voraussichtlich von 755,13 Millionen USD im Jahr 2026 auf 958,86 Millionen USD bis 2031 wachsen, bei einem CAGR von 4,89 % während des Prognosezeitraums (2026–2031).

Die Binnenlage der Mongolei macht die mobile Konnektivität zur primären digitalen Lebensader des Landes, und die Expansion des Marktes wird durch Faserkorridore nach Russland und China, das Programm „Digitale Nation” der Regierung und einen Anstieg erschwinglicher Android-Smartphones angetrieben. Betreiber haben eine territoriale Abdeckung von 95 % erreicht und versorgen nomadische Hirten und Stadtbewohner gleichermaßen, während sie ein datengetriebenes ARPU-Wachstum aufrechterhalten. Gleichzeitig überstiegen Cybersicherheitsvorfälle im Jahr 2024 die Marke von 1,6 Millionen, die Währungsvolatilität erhöhte die Kosten für Netzwerkausrüstung, und die extrem geringe Bevölkerungsdichte zwang Betreiber zur Innovation durch Turmteilung, privates LTE und aufkommende Satelliten-IoT-Lösungen, um die Margen zu erhalten.

Wichtigste Erkenntnisse des Berichts

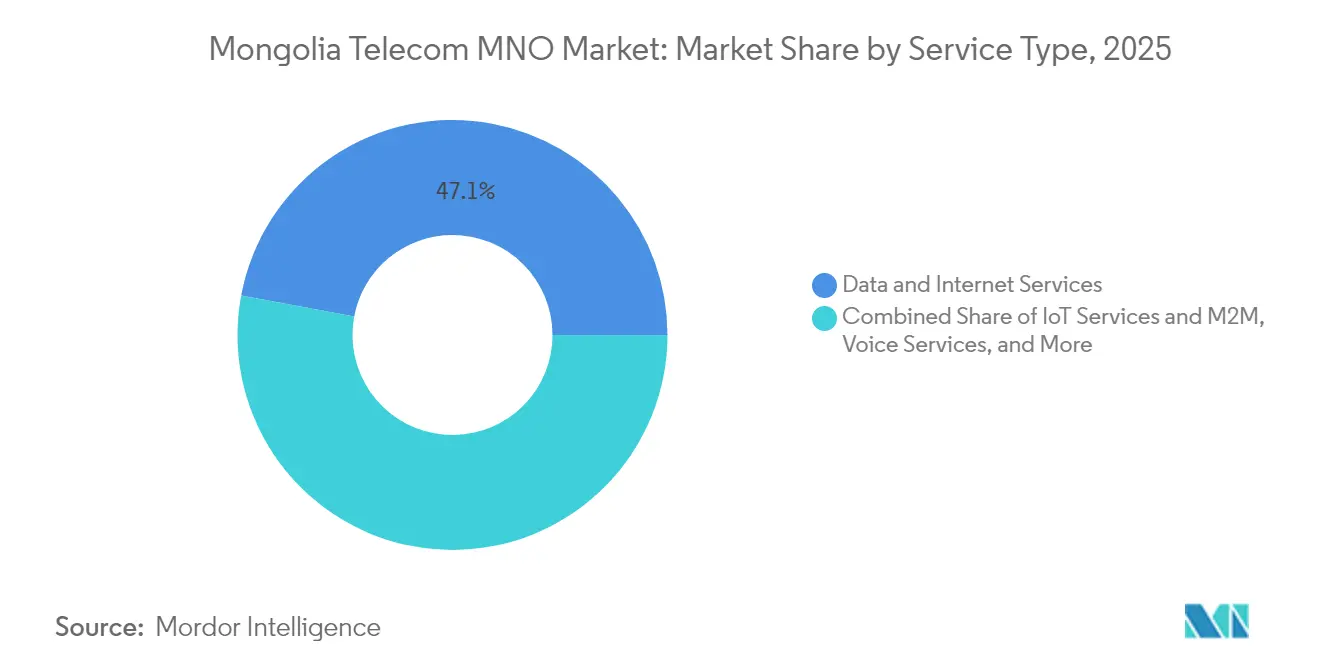

- Nach Dienstleistungstyp führten Datendienste mit einem Anteil von 47,05 % am Mongolei Telecom MNO Markt im Jahr 2025, während IoT-Dienste bis 2031 voraussichtlich mit einem CAGR von 5,16 % wachsen werden.

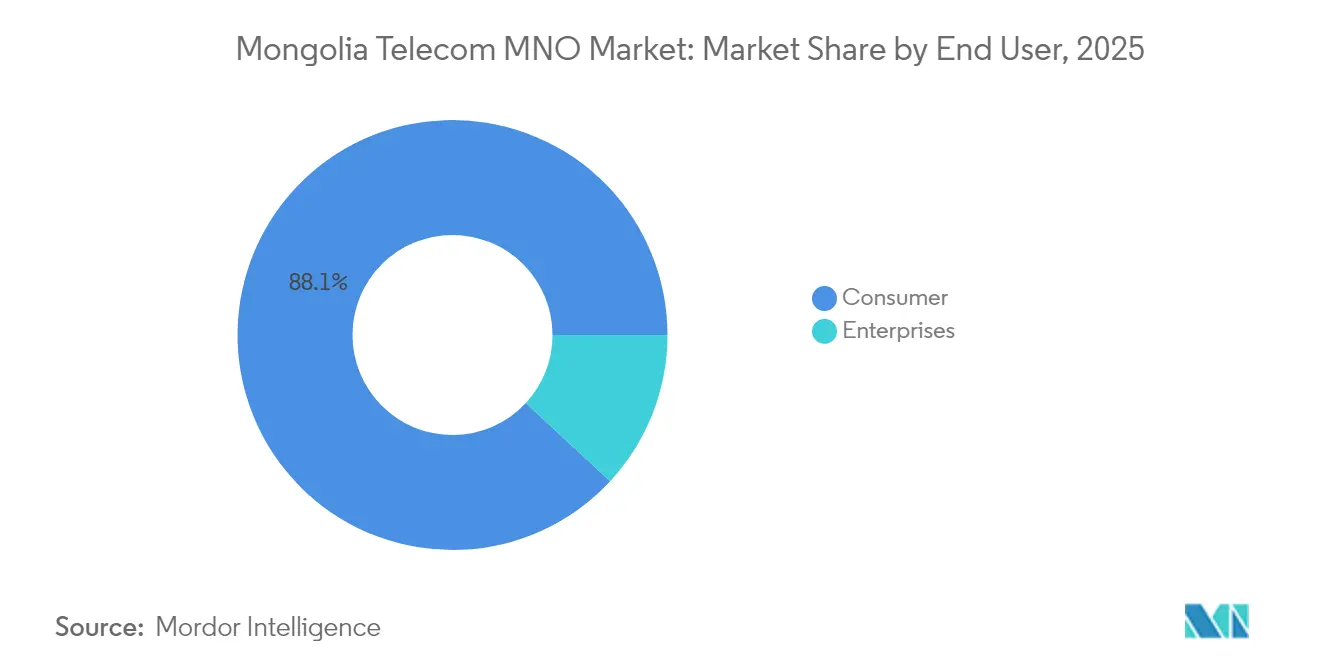

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2025 ein Anteil von 88,10 % an der Mongolei Telecom MNO Marktgröße, und das Unternehmenssegment entwickelt sich bis 2031 mit einem CAGR von 5,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Mongolei Telekommunikations-MNO-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg der mobilen Datennutzung durch erschwingliche Android-Smartphones | +1.2% | Städtische Zentren und Aimag-Zentren | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-Backbone-Programm der Digitalen Nation | +0.8% | Landesweiter Fokus auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| 5G-Spektrumsvergabe an alle Tier-1-MNOs | +1.1% | Hauptstadt und Bergbaugürtel | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Glasfaser nach Russland/China | +0.7% | Gesamtes Land | Langfristig (≥ 4 Jahre) |

| Private LTE- und IoT-Netzwerke im Gobi-Bergbau | +0.6% | Wüste Gobi | Langfristig (≥ 4 Jahre) |

| Ländliche Turmteilungsgenossenschaften | +0.4% | Abgelegene Aimags | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiger Anstieg der mobilen Datennutzung durch erschwingliche Android-Smartphones

Die Smartphone-Durchdringung stieg zwischen 2021 und 2024 von 43 % auf 85 % der Bevölkerung, was einen strukturellen Wandel von Sprach- zu Dateneinnahmen auslöste und mobile Dienste auf über 50 % der gesamten Telekommunikationseinnahmen hob. [1]MONTSAME Nationale Nachrichtenagentur, „Nutzung des mobilen Internets steigt stark an”, montsame.gov.mn Nomadische Haushalte streamen nun Videolektionen und verkaufen Kaschmir auf Online-Marktplätzen über Huawei–Unitel Ger-Internet-Kits, die 50.000 ländliche Haushalte über 4G angebunden haben.[2]Huawei, „Ger Internet Fallstudie”, huawei.com Die Zahl der Internetnutzer stieg nach 4G-Erweiterungen in Steppenprovinzen um 10,1 % auf 2,65 Millionen. Diese Massenadoption verankert einen langfristigen ARPU-Anstieg und schafft die kommerzielle Grundlage für 5G-fähige Premium-Tarife im Mongolei Telecom MNO Markt.

Regierungsprogramm „Digitale Nation” beschleunigt den Ausbau des nationalen Glasfaser-Backbones

Der Bauplan der Digitalen Nation zielt darauf ab, bis 2024 90 % der Regierungsdienstleistungen zu digitalisieren, was eine rasche Erweiterung des Glasfaser-Backbones in Provinzen erfordert, die historisch auf Mikrowellen- oder Satelliten-Backhaul angewiesen waren. Das e-Mongolei-Portal verknüpft bereits mehr als 1.000 öffentliche Dienste, und Ministerien bündeln Glasfaserprojekte mit Schul-, Klinik- und Logistikkorridoren. Da 82 % der Haushalte noch keinen Festbreitbandanschluss haben, senken staatlich finanzierte Glasfaserverbindungen die Turm-Backhaul-Kosten für alle Betreiber, insbesondere in dünn besiedelten Aimags, und bereiten den Mongolei Telecom MNO Markt auf Cloud-, KI- und E-Commerce-Skalierung vor.

5G-Spektrumsvergabe an alle drei Tier-1-MNOs ermöglicht Premium-ARPU-Steigerung

Die Regulierungsbehörden bestätigten, dass 5G-Lizenzen bis Ende 2025 gleichmäßig unter MobiCom, Unitel und Skytel verteilt werden, eine Entscheidung, die die Wettbewerbssymmetrie wahrt und ein Ergebnis nach dem Prinzip „der Gewinner nimmt alles” verhindert. Erste 5G-Cluster werden in Ulaanbaatar und den Bergbaulagern von Oyu Tolgoi gestartet, wo latenzsensible Automatisierung und MMTC (massive maschinelle Kommunikation) Premium-Servicegebühren rechtfertigen. Unternehmensvorverkäufe zeigen die Bereitschaft, das Doppelte der aktuellen LTE-Tarife für garantierten Durchsatz zu zahlen, was eine gemischte ARPU-Expansion im Mongolei Telecom MNO Markt unterstützt.

Grenzüberschreitende Glasfaserstrecken nach Russland und China senken die Großhandelskosten für IP-Transit drastisch

Das terrestrische ERMC-System mit 11.500 km bietet der Mongolei einen 40-Gbit/s-Ring, der auf 400 Gbit/s aufrüstbar ist, und senkt die internationalen Transitpreise im Vergleich zu herkömmlichen Satellitenwegen. Redundante Eintrittspunkte im Norden und Süden haben die Routenvielfalt erhöht und die Mongolei als potenziellen digitalen Brückenkopf zwischen Europa und Asien positioniert. Niedrigere IP-Kosten ermöglichen wettbewerbsfähige Roaming-Pakete, erleichtern lokale Inhaltsverteilungsknoten und ziehen regionale Rechenzentrum-Pilotprojekte an, was die langfristige Bandbreitennachfrage im Mongolei Telecom MNO Markt stützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem geringe Bevölkerungsdichte erhöht RAN- und Backhaul-Kosten pro Abonnent | −0.9% | Ländliche Aimags | Langfristig (≥ 4 Jahre) |

| Tugrug-Währungsvolatilität erhöht die Kosten für importierte Ausrüstung | −0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffe bei 84 % Internetdurchdringung | −0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Politische Abhängigkeit von russischer Transitinfrastruktur | −0.3% | Internationale Gateways | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem geringe Bevölkerungsdichte erhöht RAN- und Backhaul-Kosten pro Abonnent

Mit nur 1,9 Einwohnern/km² sieht sich die Mongolei mit Einsatzkosten konfrontiert, bei denen eine ländliche Basisstation pro angebundenem Nutzer 300–500 % mehr kosten kann als in Ulaanbaatar. Betreiber gleichen die Investitionskosten durch Turmteilungsgenossenschaften, Diesel-Solar-Hybride und selektiven Satelliten-Backhaul aus, doch die Amortisationszeiträume bleiben lang. Diese Kostenbelastungen verlangsamen den 5G-Ausbau außerhalb stark frequentierter Korridore und begrenzen die Margenausweitung im Mongolei Telecom MNO Markt.

Tugrug-Währungsvolatilität erhöht die Preise für importierte Netzwerkausrüstung

Router, Antennen und OSS-Software werden in USD oder EUR bepreist, was Betreiber Wechselkursschwankungen aussetzt, die während des Haushaltsdefizitdrucks im Jahr 2024 zweistellige Niveaus erreichten. Kleinere Betreiber verschieben Upgrades, wenn der Tugrug fällt, was die ländliche Abdeckung oder 5G-Tests verzögert. Währungsangepasste Verträge und lokale Montageinitiativen mildern dieses Hemmnis für das Wachstum des Mongolei Telecom MNO Marktes, neutralisieren es jedoch nicht vollständig. [3]Mongolia Weekly, „Makroökonomischer Ausblick und Tugrug-Volatilität”, mongoliaweekly.mn

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Daten- und Internetdienste treiben das Umsatzwachstum an

Der Datenverkehr machte im Jahr 2025 47,05 % des Mongolei Telecom MNO Marktanteils aus und übertraf Sprach- und Nachrichtendienste inmitten einer steigenden Smartphone-Durchdringung. Die Mongolei Telecom MNO Marktgröße für Datentarife soll bis 2031 mit einem CAGR von 4,96 % wachsen, unterstützt durch 4G-Verdichtung und die bevorstehende 5G-Überlagerung. IoT-Abonnements – zur Verfolgung von Minenfahrzeugen, Vieh und entfernten Anlagen – sind die am schnellsten wachsende Nische mit einem CAGR von 5,16 %, unterstützt durch ONDOs Satellitenpakete, die Bezirke ohne Mobilfunkabdeckung erreichen. Betreiber bündeln Sprach- und SMS-Dienste in Flatrate-Datenpakete, um die Kundenbindung zu erhalten, während OTT-Chat-Apps traditionelle Nachrichtenvolumina erodieren. Pay-TV und Gaming werden durch ländliche Bandbreitengrenzen behindert, zeigen jedoch Aufwärtspotenzial, sobald der Glasfaser-Backhaul mehr Basisstationen erreicht. Großhandels- und Roaming-Einnahmen diversifizieren die Cashflows, da grenzüberschreitende Glasfaser die Kostenbasis senkt, was die Mongolei zu einem attraktiven Transitknoten für Ost-West-Verkehr macht und die Monetarisierungshebel im Mongolei Telecom MNO Markt stärkt.

Datendienste erzielten im Jahr 2025 50 % der Mongolei Telecom MNO Marktgröße innerhalb von Ulaanbaatar und beanspruchen 60 % des Datenverkehrs in den Gobi-Bergbauzonen, wo Tablets geospatiale Dashboards streamen. Video komprimiert 63 % des mobilen Downlink-Volumens und treibt Betreiberpartnerschaften mit CDN-Anbietern zur lokalen Inhaltszwischenspeicherung an. SMS bleibt als Rückfalloption für E-Government-Benachrichtigungen bestehen, insbesondere dort, wo die Datenkonnektivität während winterlicher Stromausfälle unterbrochen ist. Der Ausblick auf den Dienstleistungsmix unterstreicht eine entschiedene Verlagerung hin zu IP-zentrierten Einnahmen, die mit den Zielen der Digitalen Nation und der Unternehmensdigitalisierung übereinstimmen.

Nach Endnutzer: Unternehmenswachstum beschleunigt sich

Verbraucher repräsentierten im Jahr 2025 88,10 % der Mongolei Telecom MNO Marktgröße, da praktisch jeder Haushalt mehrere SIM-Karten zur Preisarbitrage und Abdeckungsvielfalt nutzt. Obwohl der Basiskonsum verbrauchergetrieben bleibt, werden Unternehmensanschlüsse voraussichtlich mit einem CAGR von 5,72 % wachsen und ihren Anteil am Mongolei Telecom MNO Marktumsatz bis 2031 auf 14,8 % steigern. Bergbaukonzerne rüsten bereits privates LTE bei Oyu Tolgoi und Tavan Tolgoi aus und schaffen ultrazuverlässige Verbindungen für autonome Muldenkipper, die rund um die Uhr bei −40 °C im Winter betrieben werden. Banken, Versicherer und Logistikunternehmen migrieren in die Cloud und benötigen MPLS, SD-WAN und sichere IoT-Gateways, während Provinzregierungen M2M-Smart-Metering in Schul- und Klinikprojekte integrieren.

Ländliche KMU übernehmen mobile POS-Systeme und E-Commerce-Schaufenster, um städtische Käufer zu erreichen, was die Tiefe des adressierbaren Unternehmensmarktes weiter vergrößert. MobiCom bietet nun ein „Büro-im-Koffer”-Paket an, das 4G-Router, VPN und Azure-Stack-Zugang bündelt und die Einrichtungszeiten für Filialen auf einen Tag reduziert. Da Glasfaser tiefer vordringt, wechseln Unternehmen von Best-Effort- zu SLA-gesicherten Leitungen, was differenzierte Tarife ermöglicht, die den gemischten ARPU erhöhen und die Mongolei Telecom MNO Marktumsatzprofile über Massenmarktpakete hinaus diversifizieren.

Geografische Analyse

Der Mongolei Telecom MNO Markt muss 1,56 Millionen km² Steppe, Wüste und Gebirge abdecken, wo 55 % der Bürger außerhalb von Städten leben und 40 % nomadische Viehhaltung betreiben. Ulaanbaatar beherbergt zwei Drittel der Bevölkerung und generiert 70 % des Sektorumsatzes, profitiert von dichten LTE-Advanced-Netzen, die bereits Spitzen-Downloads von 225 Mbit/s erzielen. Diese städtischen Knoten werden die ersten 5G-Cluster beherbergen und dabei bestehende Glasfaserringe und hohe spektrale Effizienz nutzen, um die videogetriebene Nachfrage zu bewältigen. Sekundärstädte wie Darkhan und Erdenet verzeichnen eine steigende Smartphone-Nutzung, da Dienste der Digitalen Nation Bezirkskioske erreichen, was schrittweise Backhaul-Investitionen anregt.

Die Wüste Gobi bildet eine eigenständige Unternehmensenklave, in der Kupfer-Gold-Minen privates LTE, LEO-Satelliten-Links und Edge-Server für autonomes Bohren und vorausschauende Wartung einsetzen. Dieses Cluster zieht maßgeschneiderte SLAs an, die Premium-Margen im Mongolei Telecom MNO Markt erzielen. Nördliche Grenzprovinzen sind auf die ERMC-Glasfaserschleife für Transitvielfalt angewiesen; Ausfälle auf dem russischen Segment während der diplomatischen Spannungen im Jahr 2024 veranlassten Betreiber, zusätzliche Wellenlängen auf dem chinesischen Abschnitt zu erwerben, was die geopolitischen Abhängigkeitskosten verdeutlicht.

Ländliche Aimags verlassen sich auf Turmteilungsgenossenschaften, die durch öffentlich-private Subventionen unterstützt werden, um 3G/4G-Abdeckung in Tälern auszudehnen, wo die Bevölkerungsdichte unter 0,5 Einwohner/km² sinken kann. Diesel-Solar-Hybride stabilisieren die Stromversorgung an Basisstationen, und VSAT-Backup gewährleistet kritische Abdeckung während Eisstürmen. Nomadische Lager erhalten tragbare CPE-Kits, die sich mit 4G oder bevorstehenden Starlink-Strahlen verbinden und die Kontinuität von Viehgesundheitstelemetrie und E-Learning sicherstellen. Das geografische Gefüge erfordert daher einen multimodalen Zugangsentwurf – terrestrisch, satellitengestützt und bald 5G-FWA – der den Einfallsreichtum unterstreicht, der der Expansion des Mongolei Telecom MNO Marktes zugrunde liegt.

Wettbewerbslandschaft

Fünf Hauptbetreiber prägen einen mäßig konzentrierten Mongolei Telecom MNO Markt. MobiCom hält mit rund 38 % Abonnentenanteil durch frühe 4G-Einführungen (2016) und gebündelte Festnetz-Mobilfunk-Angebote die Führungsposition. Unitel folgt mit etwa 33 % Anteil und nutzt sein Image als vollständig lokales Unternehmen sowie sein Triband-LTE-Netz (700/1800/2300 MHz), das den Dienst über LTE-Advanced Carrier Aggregation auf 363 Regionalgebiete ausdehnt. Skytel und G-Mobile halten zusammen rund 26 % und konzentrieren sich auf Jugendpreise, ländliche Pakete und CDMA-Rückfall in Randzonen. ONDO Space, der neueste Marktteilnehmer, startete 2024 zwei CubeSats für IoT mit niedriger Bitrate und verschafft sich damit eine Nischen-, aber potenziell disruptive Reichweite in der Vieh- und Logistiktelemetrie.

Jüngste strategische Schritte unterstreichen Technologie- und Partnerschaftswettbewerb statt Tarifkriege. Im Jahr 2025 unterzeichnete MobiCom ein Memorandum of Understanding mit Huawei zur Virtualisierung seines Kernnetzwerks auf einer Cloud-nativen Plattform zur Vorbereitung auf Network Slicing. Unitel integrierte Microsoft Azure Stack, um Edge-KI-als-Dienst an Bergbauunternehmen zu verkaufen. Skytel schloss einen Stromabnahmevertrag für solare Mikronetze ab, um die Dieselabhängigkeit an 120 ländlichen Türmen zu reduzieren. ONDO unterzeichnete einen Startvertrag mit SpaceX zur Erweiterung auf acht Satelliten bis 2026, was die Konvergenz zwischen Satelliten- und terrestrischen Bereichen im Mongolei Telecom MNO Markt intensiviert.

Die Wettbewerbsintensität wird durch geografische Spezialisierung gemildert. MobiCom sättigt Ulaanbaatarer Wohnungskeller mit Indoor-DAS, während G-Mobile sich auf die Abdeckung westlicher Aimags mit 450-MHz-LTE für erweiterte Reichweite konzentriert. Exklusive Regierungsverträge für e-Mongolei-SMS-Benachrichtigungen rotieren jährlich und gewährleisten Umsatzverteilung und regulatorisches Gleichgewicht. Da Spektrumsparität für 5G versprochen ist, wird die Differenzierung auf vertikale Unternehmenslösungen, Inhaltsbündelung und Cyber-Resilienz-Angebote statt auf reine Abdeckungsrechte ausgerichtet sein.

Mongolei Telekommunikations-MNO-Branchenführer

Unitel LLC

MobiCom Corporation LLC

Skytel LLC

G-Mobile LLC

ONDO (IN Mobile)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Ministerium für digitale Entwicklung und das UNDP lancierten Mongoleis Nationale Strategie und Vision für Künstliche Intelligenz, um KI-Bereitschaft und Cybersicherheit in die Ziele der Vision 2050 einzubetten.

- Juli 2024: SpaceX bestätigte Pläne zur Einführung von Starlink-Internet in der gesamten Mongolei und erweitert damit die Konnektivitätsoptionen für abgelegene Bezirke.

- Juni 2024: ONDO Space schloss In-Orbit-Demonstrationen seiner ersten beiden CubeSats ab und eröffnete kommerzielle IoT-Dienste für die Viehverfolgung und kündigte einen Fahrplan für 176 Satelliten bis 2027 an.

- Januar 2024: Unitel aktualisierte seine Toki-Super-App, sodass Nutzer Datenpaketsalden und Verlängerungsdaten in Echtzeit überwachen können.

Mongolei Telekommunikations-MNO-Marktbericht Umfang

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mongolei Telecom MNO Markt im Jahr 2026?

Er wird auf USD 755,13 Millionen geschätzt und soll bis 2031 bei einem CAGR von 4,89 % während des Prognosezeitraums (2026–2031) USD 958,86 Millionen erreichen.

Welcher Dienstleistungstyp generiert den höchsten Umsatz?

Daten und Internet sind der größte Dienst mit einem Marktanteil von 47,05 % im Jahr 2025 und profitieren von einer Smartphone-Durchdringung von 85 %.

Was treibt die Unternehmensnachfrage nach Telekommunikationsdiensten an?

Private LTE-Einsätze in Kupfer-Gold-Minen, Cloud-Adoption durch Banken und E-Government-Plattformen der Digitalen Nation steigern Unternehmensanschlüsse mit einem CAGR von 5,72 %.

Wie wird 5G die Einnahmen der Betreiber beeinflussen?

Gleiche 5G-Spektrumsvergaben im Jahr 2025 werden Premium-Niedriglatenz-Tarife ermöglichen und den ARPU-Anstieg insbesondere in Bergbau- und Stadtsegmenten unterstützen.

Was sind die wichtigsten Hemmnisse für den Netzwerkausbau?

Extrem geringe Bevölkerungsdichte erhöht die ländlichen Investitionskosten, und Tugrug-Währungsschwankungen erhöhen die Importkosten für Ausrüstung, was beides die Amortisation neuer Standorte belastet.

Welche neuen Technologien entstehen im mongolischen Telekommunikationssektor?

Satelliten-IoT-Konstellationen von ONDO und Starlink sowie Glasfaserkorridore nach Russland und China diversifizieren Zugangs- und Transitoptionen im gesamten Land.

Seite zuletzt aktualisiert am: