Marktgröße und Marktanteil für Mitochondriale Krankheitstherapien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

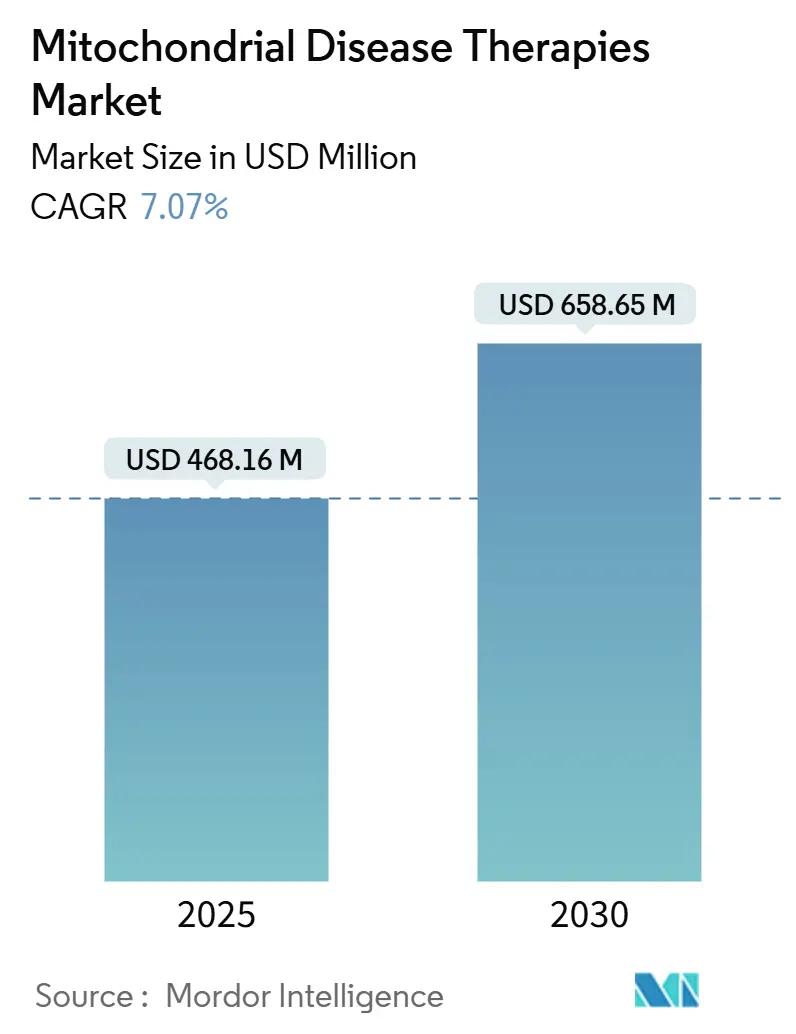

| Marktgröße (2025) | 468.16 Millionen US-Dollar |

| Marktgröße (2030) | 658.65 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.07% CAGR |

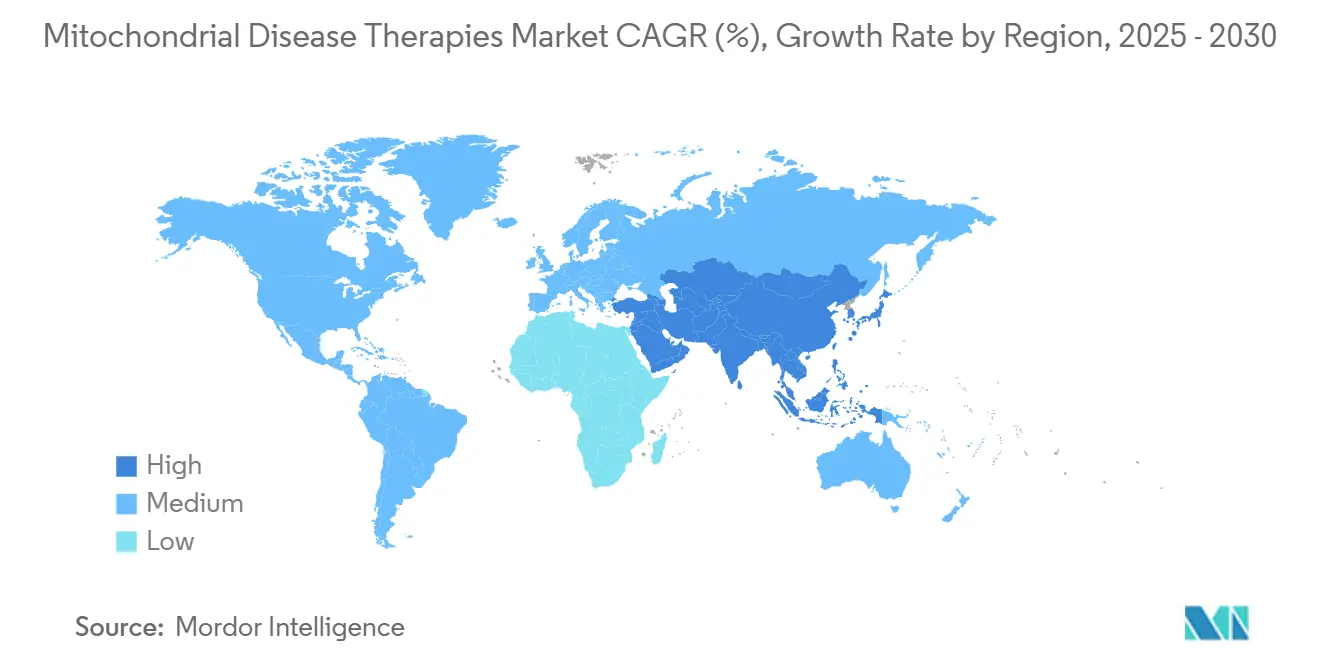

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mitochondriale Krankheitstherapien von Mordor Intelligence

Die Marktgröße für Mitochondriale Krankheitstherapien erreichte im Jahr 2025 einen Wert von 468,16 Millionen USD und wird bis 2030 voraussichtlich auf 658,65 Millionen USD ansteigen, was einer CAGR von 7,07 % über den Prognosezeitraum entspricht. Das Wachstum stützt sich auf drei sich gegenseitig verstärkende Kräfte: erstens das ausgereifte regulatorische Regelwerk, das die LUMEVOQ-Gentherapie durch das europäische Prüfverfahren geführt hat; zweitens das wachsende Vertrauen in präzise Genomeditierungswerkzeuge wie TALEN und strangbruchfreie Basenditoren; und drittens ein beispielloser Zufluss von Wagniskapital und philanthropischem Kapital, der die hohen Kosten von Studien mit extrem seltenen Patientenpopulationen ausgleicht. Klinische Meilensteine bei der mitochondrialen Transplantation beim Leigh-Syndrom und bei akuten Herzschäden haben den therapeutischen Horizont erweitert, während durch Verteidigungsforschung finanzierte Erkenntnisse in zivile Versorgungspfade übertragen werden. Gleichzeitig straffen Realweltdaten-Register die Studiendesigns und verkürzen die Rekrutierungszyklen, was dem Markt für Mitochondriale Krankheitstherapien trotz anhaltender Kosten- und Herstellungsbeschränkungen eine strukturell höhere Wachstumsdynamik verleiht.

Wesentliche Erkenntnisse des Berichts

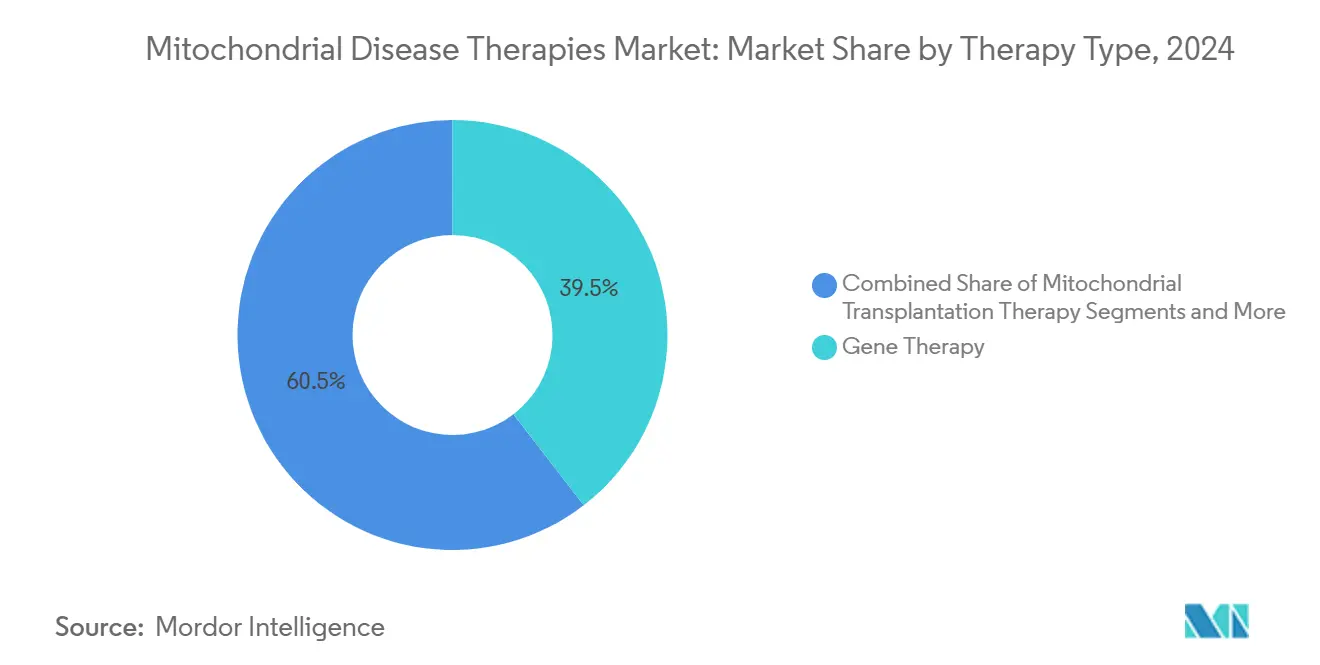

- Nach Therapieart entfiel im Jahr 2024 ein Marktanteil von 39,54 % auf die Gentherapie im Markt für Mitochondriale Krankheitstherapien, während die mitochondriale Transplantationstherapie bis 2030 voraussichtlich mit einer CAGR von 11,11 % wachsen wird.

- Nach Krankheitsindikation entfiel im Jahr 2024 ein Anteil von 34,81 % der Marktgröße für Mitochondriale Krankheitstherapien auf die Lebersche hereditäre Optikusneuropathie, während das Leigh-Syndrom bis 2030 mit einer CAGR von 10,36 % voranschreitet.

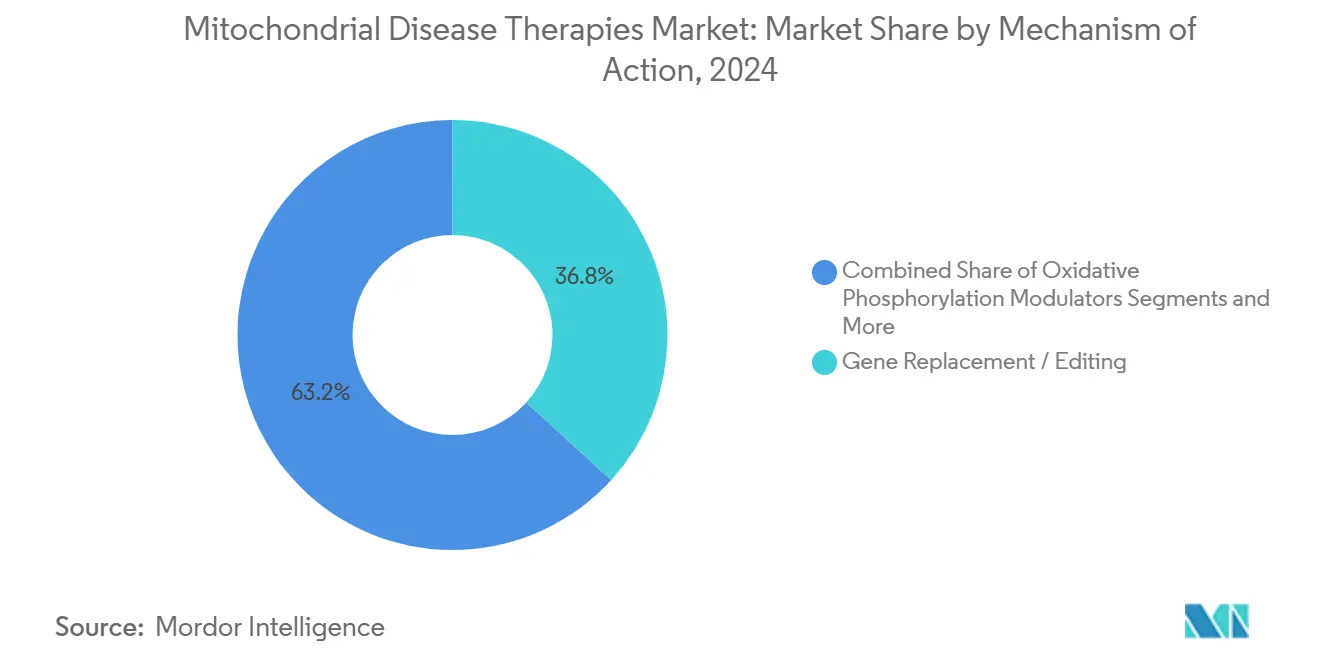

- Nach Wirkmechanismus hielt der Genersatz/-editierung im Jahr 2024 einen Anteil von 36,78 % an der Marktgröße für Mitochondriale Krankheitstherapien, während mtDNA-Abbau-Werkzeuge im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,66 % wachsen werden.

- Nach Verabreichungsweg führte der intravitreale Weg im Jahr 2024 mit einem Anteil von 41,28 % an der Marktgröße für Mitochondriale Krankheitstherapien, während der intravenöse Weg bis 2030 die höchste prognostizierte CAGR von 9,48 % aufweist.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 44,36 % im Markt für Mitochondriale Krankheitstherapien, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 9,83 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Mitochondriale Krankheitstherapien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gentherapiezulassungen für LHON & FA | +1.8% | Global, mit frühen Gewinnen in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Anreize für Arzneimittel gegen seltene Krankheiten und Zufluss von Wagniskapital | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Fortschreitende mtDNA-Editierungsplattformen (TALENs, DdCBEs) | +1.5% | Global, konzentriert in den USA und Japan | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Repurposing von Stoffwechselmodulatoren | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Militärische Finanzierung für Gegenmaßnahmen bei akuten mitochondrialen Verletzungen | +0.6% | USA, mit Ausstrahlungseffekten auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Realweltdaten-Registern | +0.8% | Global, angeführt von den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gentherapiezulassungen für LHON & FA

Jüngste Zulassungen und Prüfungen in der Spätphase von okulären und systemischen Gentherapien haben das Entwicklungsrisiko im Markt für Mitochondriale Krankheitstherapien verringert. GenSights LUMEVOQ erfüllt weiterhin die Wirksamkeitsbenchmarks in den Langzeit-Follow-up-Daten bei LHON und stärkt das Vertrauen in die AAV-vermittelte Verabreichung.[1]GenSight Biologics, "LUMEVOQ erhält positive regulatorische Stellungnahme," gensight-biologics.com Parallele Fortschritte in den Studien zur Kardiomyopathie bei Friedreich-Ataxie durch Lexeo Therapeutics weisen auf die Machbarkeit der systemischen mitochondrialen Genkorrektur hin. Die durch diese Programme erzielte regulatorische Klarheit veranlasst zur Portfolioerweiterung auf andere primäre mitochondriale Erkrankungen und standardisiert dabei Surrogatendpunkte wie die Heteroplasmieverschiebung und die ATP-Produktion. Investoren akzeptieren infolgedessen längere Zeitrahmen, und Großpharma-Partner strukturieren Co-Entwicklungsvereinbarungen, die Vektorplattform-Know-how über Indikationen hinweg übertragen. Insgesamt heben diese Entwicklungen die Bewertungsmultiplikatoren für Frühphasen-Assets und verstärken den Dealflow in der Branche der Mitochondrialen Krankheitstherapien.

Anreize für Arzneimittel gegen seltene Krankheiten und Zufluss von Wagniskapital

Das globale Wagniskapital, das in Programme für mitochondriale Erkrankungen investiert wurde, überstieg im Jahr 2024 500 Millionen USD und spiegelt den kombinierten Anreiz aus Steuergutschriften für Arzneimittel gegen seltene Krankheiten, Exklusivitätsfenstern von sieben bis zehn Jahren und der Zahlungsbereitschaft der Kostenträger für krankheitsmodifizierende Modalitäten wider. Ablivas Kapitalerhöhung über 200 Millionen SEK und die Finanzierungsrunde von Mission Therapeutics über 25,2 Millionen GBP zeigen, wie dedizierte Fonds Kapitallücken für Programme schließen können, die weltweit weniger als 10.000 Patienten versorgen. Die Beteiligung des öffentlichen Sektors, veranschaulicht durch Khondrions Innovationskredit über 5 Millionen EUR, verlängert die Laufzeit für entscheidende Studien zusätzlich. Die Finanzierungsdynamik ermöglicht auch Multi-Indikations-Plattformstrategien, bei denen ein einziges Editierungsgerüst oder ein antioxidativer Grundstoff über heterogene Mutationen hinweg iteriert wird. Politische Entscheidungsträger betrachten diese Anreize als Katalysatoren für inländische Bioinnovation und schaffen damit einen positiven Kreislauf aus Fördergeldern, Ausgründungen und Fertigungsinfrastruktur, der die regionale Führungsposition im Markt für Mitochondriale Krankheitstherapien stärkt.

Fortschreitende mtDNA-Editierungsplattformen (TALENs, DdCBEs)

Die Präzisionseditierung hat den Schritt von der Grundlagenforschung in die Klinik vollzogen, da strangbruchfreie Editoren nun kontrollierte Heteroplasmieverschiebungen ohne Off-Target-Nuklearedits erzielen. Die Fujita-Gesundheitsuniversität demonstrierte Mutationslastreduzierungen in MELAS-Syndrom-Zellen mithilfe von Platin-TALENs, ein Befund, der derzeit in Erstanwendungsstudien am Menschen übertragen wird.[2]Naoki Yahata, "Entwickelte Enzyme ermöglichen präzise Kontrolle der Mutationsniveaus mitochondrialer DNA," Fujita-Gesundheitsuniversität, phys.org Komplementäre Lipid-Nanopartikel-Träger wie MITO-Porter haben Editierungseffizienzen von 20 % in der Zelle erreicht und damit eine wesentliche Lieferhürde überwunden.[3]Yuma Yamada, "Lipid-Nanopartikel-Verabreichung des CRISPR/Cas9-Systems in Mitochondrien," Nature Scientific Reports, nature.com Die Prozessentwicklungsarbeit konzentriert sich nun auf die Angleichung plasmidfreier Herstellungsschritte an die Gute-Herstellungspraxis-Standards, um die Anforderungen der Regulierungsbehörden zu erfüllen. Mit der Reifung der Editierungspipelines erwarten Plattformentwickler schnelle mutationsagnostische Indikationen, wodurch die durch ein einziges therapeutisches Grundgerüst adressierbare Marktgröße für Mitochondriale Krankheitstherapien vergrößert wird. Diese Fortschritte untermauern das am schnellsten wachsende Wirkmechanismus-Segment und verschärfen den Wettbewerb um knappe GMP-konforme Vektorkapazitäten.

KI-gestütztes Repurposing von Stoffwechselmodulatoren

Auf mitochondrialen Interaktomen trainierte Algorithmen des maschinellen Lernens identifizieren kleine Moleküle, die die oxidative Phosphorylierung verbessern oder die POLG-Enzymfunktion stabilisieren können. Der PZL-A-Kandidat von Pretzel Therapeutics, der durch graphbasiertes Screening identifiziert wurde, schritt innerhalb von 18 Monaten von einem rechnerischen Treffer zu IND-ermöglichenden Studien voran. Das algorithmusgestützte Repositionieren reduziert die Abbruchquote in frühen Phasen durch die Nutzung bekannter Sicherheitsdaten und ist gut auf den Druck der Regulierungsbehörden abgestimmt, Realweltdaten zur Unterstützung von Labelergänzungen heranzuziehen. Die Integration von Registerdaten ermöglicht eine verfeinerte Subgruppenabstimmung und senkt die Einschlussschwellen für Machbarkeitsstudien. Der Ansatz ist besonders vorteilhaft bei extrem seltenen Untergruppen, bei denen eine De-novo-Entdeckung kostenunwirtschaftlich wäre. Infolgedessen konkurrieren KI-basierte Pipelines nun direkt mit dem traditionellen Hochdurchsatz-Screening um Wagniskapital und erweitern den Trichter der Kandidaten, die den Markt für Mitochondriale Krankheitstherapien speisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem kleine adressierbare Patientenpopulationen pro Mutation | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Hürden bei der Rekrutierung für klinische Studien und heterogene Endpunkte | -1.1% | Global, akut in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Herstellungskosten für AAV-Vektoren & mitochondriale Isolierung | -0.9% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um die mitochondriale Transplantation | -0.7% | Global, je nach Rechtsordnung unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem kleine adressierbare Patientenpopulationen pro Mutation

Einzelne mtDNA-Mutationen betreffen weltweit oft weniger als 1.000 Patienten, was die kommerzielle Skalierung selbst bei eindeutigem biologischen Nachweis hemmt. Die fragmentierte Prävalenz zwingt Sponsoren dazu, Basket- oder mutationsagnostische Designs zu verfolgen, die die statistische Aussagekraft und die regulatorische Einbindung erschweren. Kommerzielle Modelle prognostizieren hohe Preispunkte zur Kostendeckung, doch der Widerstand der Kostenträger nimmt zu, je mehr Einzelmutationstherapien auf den Markt kommen. Programme stützen sich daher auf Plattformökonomie – gemeinsame Vektoren, Analysen und Fertigungssuiten – um Fixkosten zu verteilen. Patienteninteressengruppen reagieren darauf, indem sie globale Mutationsregister aufbauen, um Prävalenzschätzungen zu präzisieren und die Studienstratifizierung zu verfeinern. Bis Multiplex-Editierungs- oder Transplantationsansätze ausgereift sind, muss der Markt für Mitochondriale Krankheitstherapien trotz wissenschaftlichem Optimismus eine strukturell begrenzte Umsatzbasis bewältigen.

Hürden bei der Rekrutierung für klinische Studien und heterogene Endpunkte

Die phänotypische Variabilität innerhalb und zwischen mitochondrialen Erkrankungen erschwert die Endpunktauswahl und verlängert die Nachbeobachtungszeiträume. Bei neuromuskulären Erkrankungen validierte Funktionsskalen erfassen möglicherweise keine ophthalmologischen Verbesserungen, während biochemische Marker keine universellen Grenzwerte aufweisen. Begrenzte spezialisierte Zentren bedeuten, dass Reisebelastungen auf Familien fallen, was die Einschreibung bei ohnehin schon spärlichen Populationen verringert. Sponsoren setzen zunehmend auf dezentralisierte Studientechnologien und die häusliche Biomarkererfassung, um die Abbruchquote zu senken. Regulierungsbehörden sind offen für innovative Designs, verlangen aber weiterhin klinisch bedeutsame Ergebnisse, was Entwickler dazu drängt, objektive und patientenberichtete Maßnahmen zu hybridisieren. Das Ergebnis sind verlängerte Zeitrahmen, die die Liquiditätspositionen kleinerer Unternehmen belasten und das Marktwachstum für Mitochondriale Krankheitstherapien dämpfen, das andernfalls aus wissenschaftlichen Durchbrüchen resultieren würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Dominanz der Gentherapie inmitten zellulärer Innovation

Die Gentherapie behielt im Jahr 2024 mit 39,54 % einen beherrschenden Anteil am Markt für Mitochondriale Krankheitstherapien, gestützt durch AAV-Plattformen, die eine etablierte Fertigung und regulatorische Schutzwälle bieten. Der frühe ophthalmologische Erfolg hat systemische Anwendungen risikoärmer gemacht, und mehrere Sponsoren verfolgen nun Multi-Organ-Verabreichungsprotokolle, um größere Patientenpopulationen zu erschließen. Obwohl pharmakologische Wirkstoffe und Nahrungsergänzungsmittel weiterhin als symptomatische Brücken dienen, verblassen ihre inkrementellen Wertversprechen neben der auf Mutationsebene erreichbaren Korrektur durch vektorisierte Nutzlasten. Die mitochondriale Transplantationstherapie verzeichnete zwar heute den geringsten Umsatz, erzielte jedoch eine CAGR von 11,11 % und ist darauf ausgerichtet, die klinischen Erwartungen zurückzusetzen, indem sie in akuten Kontexten sofortige ATP-Generierungskapazität bereitstellt.

Das Wettbewerbsverhalten verändert sich entsprechend. Vektorlieferanten integrieren die Plasmidproduktion vertikal, um die Verfügbarkeit von Kapazitäten zu gewährleisten, während Zelltherapie-Einsteiger Auftragsforschungs- und Fertigungsorganisationen für eine schnelle Skalierung umwerben. Entwickler experimentieren mit hybriden Therapieschemata, die Genomeditierung mit mitochondrialer Supplementierung kombinieren, um Lücken beim Wirkungseintritt zu überbrücken. Solche Kombinationen verbessern die Dauerhaftigkeit, ohne kurzfristige funktionelle Gewinne zu opfern, und bieten Kostenträgern ein klareres Kosten-Nutzen-Signal. Mit sinkenden Herstellungskosten und steigender Verabreichungseffizienz wird die Gentherapie voraussichtlich ihre Führungsposition behalten, aber zelluläre Modalitäten werden Marktanteile gewinnen, wenn sich klinische Belege häufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Führungsposition von LHON durch Wachstum des Leigh-Syndroms herausgefordert

Die Lebersche hereditäre Optikusneuropathie hielt im Jahr 2024 einen Anteil von 34,81 % an der Marktgröße für Mitochondriale Krankheitstherapien, was auf umfangreiche Kenntnisse des natürlichen Krankheitsverlaufs, validierte Sehschärfeendpunkte und eine relativ unkomplizierte intravitreale Verabreichung zurückzuführen ist. Die therapeutische Sättigung bei LHON bereitet jedoch den Boden für eine Portfoliodiversifizierung. Das Leigh-Syndrom schreitet mit einer CAGR von 10,36 % voran, was auf robuste Daten zur mitochondrialen Transplantation und kombinierte Nukleosidtherapien zurückzuführen ist, die POLG-bedingte biochemische Defizite mildern.

Sponsoren kalibrieren ihre Forschungs- und Entwicklungsprioritäten neu in Richtung zentralnervöser und kardiometabolischer Phänotypen, bei denen der ungedeckte Bedarf hoch und die Wettbewerbsdichte gering ist. Basket-Studien, die mehrere POLG-Varianten einschließen, ermöglichen Skaleneffizienzen, während adaptive Studienprotokolle die Entwicklungszyklen verkürzen. Der Erfolg dieser Strategien wird die therapeutische Aufmerksamkeit auf eine breitere Palette von Indikationen verteilen und den Anteil von LHON am Markt für Mitochondriale Krankheitstherapien schrittweise verringern.

Nach Wirkmechanismus: Genersatz führt, während Editierungswerkzeuge beschleunigen

Genersatz und -editierung erfassten im Jahr 2024 einen Anteil von 36,78 % am Markt für Mitochondriale Krankheitstherapien, angetrieben durch die bewährte Erfolgsbilanz AAV-vermittelter Nutzlasten. Schnelle Lernkurven in der Fertigung und verbesserte Kapsid-Bibliotheken haben Immunogenitätsrisiken gesenkt und systemische Verabreichungsprogramme beschleunigt. Baseneditierende und mtDNA-Abbau-Werkzeuge liegen beim absoluten Umsatz zurück, stellen aber mit einer CAGR von 10,66 % das am schnellsten wachsende Teilsegment dar; ihr Reiz liegt in der selektiven Eliminierung mutanter Genome, eine Leistung, die mit konventionellen Ersatzansätzen nicht erreichbar ist.

Modulatoren der oxidativen Phosphorylierung und Verstärker der mitochondrialen Biogenese erfüllen weiterhin synergistische Rollen, indem sie das zelluläre Energiegleichgewicht nach der Genkorrektur optimieren. Entwickler konstruieren zunehmend Kombinationsprodukte, die sowohl genetische als auch metabolische Nutzlasten einbetten, wodurch Indikationen erweitert und die Dauerhaftigkeit des klinischen Nutzens verbessert werden. Diese konvergenten Strategien werden voraussichtlich die Dominanz von Wirkmechanismus-Plattformunternehmen im Markt für Mitochondriale Krankheitstherapien stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Intravitreale Dominanz steht vor systemischer Herausforderung

Intravitreale Injektionen machten im Jahr 2024 41,28 % der Marktgröße für Mitochondriale Krankheitstherapien aus, dank LHON-zentrierter Portfolios und etablierter Verabreichungskompetenz bei Netzhautspezialisten. Die Sicherheitserfahrung mit der okulären Dosierung hat die erste Zulassungswelle risikoärmer gemacht und die Vertrautheit der Kliniker aufgebaut. Doch die systemische Belastung vieler mitochondrialer Erkrankungen schürt das Interesse an intravenösen Plattformen mit einer CAGR von 9,48 %, gestützt durch wachsendes Vertrauen in das Kapsid-Engineering, das hepatische Sequestrierung und Off-Target-Aufnahme überwindet.

Orale Formulierungen behalten ihre Relevanz im chronischen Management, insbesondere für antioxidative und Kofaktor-Produkte, die auf langfristige Adhärenz ausgerichtet sind. Subkutane Depots in der Evaluierung versprechen eine Heimverabreichung und eine verbesserte pharmakokinetische Glättung. Letztendlich entwickelt sich die Wahl des Verabreichungswegs zu einem krankheitsmanifestationsbasierten Algorithmus: lokale okuläre Verabreichung bei Optikusneuropathien, systemische Dosierung bei Multi-Organ-Pathologien und Kombinationsverabreichungsschemata für phänotypisch komplexe Patienten.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 44,36 % des Marktanteils für Mitochondriale Krankheitstherapien, gestützt durch FDA-Anreize für Arzneimittel gegen seltene Krankheiten, konzentrierte Expertise in Zentren für seltene Erkrankungen und die Investitionsbereitschaft für hochrentable Nischen-Biopharmazeutika. Bundesbehörden wie das Verteidigungsministerium und das Veteranenministerium pumpen nicht verwässernde Mittel in die Forschung zu akuten Verletzungen und Transplantationen und stärken so die inländische Pipeline-Dichte. Erstattungsgespräche verlaufen ebenfalls günstig aufgrund etablierter ergebnisbasierter Zahlungsrahmen, die Einzel-Infusions-Gentherapien berücksichtigen.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 9,83 % wachsen, gestützt durch Japans beschleunigte Zulassungswege für regenerative Medizin, Australiens Maeve's Law, das Studien zur mitochondrialen Spende ermöglicht, und Chinas wachsende Anzahl akkreditierter Gentherapie-Fertigungsanlagen. Regionale Regierungen setzen Zuschüsse und Steueranreize ein, um Eintrittsbarrieren für inländische Innovatoren zu senken, während multinationale Unternehmen Joint Ventures eingehen, um Kapazitäten zu sichern und lokale Compliance-Anforderungen zu erfüllen. Europa bleibt ein stabiler Performer und nutzt grenzüberschreitende Register und Horizon-Europe-Förderung zur Aufrechterhaltung kollaborativer Forschungszentren.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den heutigen Markt für Mitochondriale Krankheitstherapien. Kein einzelner Wirkmechanismus dominiert die klinische Praxis, und die fünf führenden Unternehmen kontrollieren zusammen deutlich weniger als 30 % des Umsatzes, was Raum für Innovation schafft. Unternehmen differenzieren sich durch die Breite ihrer Plattformen, wobei Stealth BioTherapeutics auf mitochondrial gezielte Peptide, GenSight auf okuläre AAV-Vektoren und Minovia auf autologe mitochondriale Transplantation setzt. Das Fehlen etablierter Marktführer senkt die Partnerschaftsreibung, sodass pipeline-reiche Start-ups häufig Studien mit akademischen Konsortien syndizieren, die sowohl Patienten als auch mechanistisches Fachwissen bereitstellen.

Fertigungskapazität fungiert als Engpass und strategischer Preis. Auftragsforschungs- und Fertigungsorganisationen wie Lonza schließen mehrjährige Lieferverträge für GMP-konformes AAV ab, die Pipeline-Zeitpläne untermauern und als Königsmacher für kapitalknappere Biotechnologieunternehmen fungieren. Gleichzeitig deuten modulare Point-of-Care-Leitlinien, die von Regulierungsbehörden wie der britischen MHRA entworfen wurden, auf dezentralisierte Fertigungsmodelle hin, die traditionelle Lieferketten auf den Kopf stellen könnten. Die Strategie des geistigen Eigentums umfasst zunehmend die Bündelung von Vektorkapsid-Ansprüchen mit krankheitsspezifischen Biomarker-Panels, um mehrschichtige Schutzwälle zu schaffen.

Der Wettbewerb wird sich verschärfen, wenn sich Machbarkeitsnachweis-Daten über Transplantations- und Editierungsmodalitäten häufen. Strategische Fusionen mit dem Ziel, Vektorplattformen mit Zellverarbeitungs-Know-how zu verbinden, sind wahrscheinlich, während das Interesse der Großpharma von der Skalierbarkeit der Fertigung und der Vorhersehbarkeit der Kostenträgerakzeptanz abhängen wird. Bis dahin bleiben agile Biotechnologiespezialisten die primären Wertschöpfer in der Branche der Mitochondrialen Krankheitstherapien.

________________________________________

Branchenführer im Bereich Mitochondriale Krankheitstherapien

Stealth BioTherapeutics

GenSight Biologics

Santhera Pharmaceuticals

Reata Pharmaceuticals

Astellas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Minovia Therapeutics erhielt von der FDA die Fast-Track- und Rare-Pediatric-Disease-Bezeichnungen für MNV-201 beim Pearson-Syndrom.

- Mai 2025: Khondrion sicherte sich bis zu 5 Millionen EUR an Innovationskredit von der Niederländischen Unternehmensagentur zur Finanzierung einer Phase-3-Studie mit Sonlicromanol.

- Mai 2025: Stealth BioTherapeutics berichtete über einen von der FDA befürworteten Weg für Elamipretid beim Barth-Syndrom.

- November 2024: Der Mito Fund investierte in Khondrion, um die Phase-3-Entwicklung von Sonlicromanol zu beschleunigen.

Berichtsumfang des globalen Marktes für Mitochondriale Krankheitstherapien

| Gentherapie |

| Pharmakologische Wirkstoffe |

| Nahrungsergänzungsmittel und Supplemente |

| Mitochondriale Transplantationstherapie |

| Mitochondrial gezielte Antioxidantien |

| Lebersche hereditäre Optikusneuropathie (LHON) |

| Mitochondriale Myopathien |

| Leigh-Syndrom |

| MELAS |

| Andere primäre mitochondriale Erkrankungen |

| Modulatoren der Oxidativen Phosphorylierung |

| Genersatz / Editierung |

| Verstärker der Mitochondrialen Biogenese |

| mtDNA-Abbau-Werkzeuge |

| Enzym- / Kofaktorersatz |

| Oral |

| Intravenös |

| Intravitreal |

| Subkutan |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieart | Gentherapie | |

| Pharmakologische Wirkstoffe | ||

| Nahrungsergänzungsmittel und Supplemente | ||

| Mitochondriale Transplantationstherapie | ||

| Mitochondrial gezielte Antioxidantien | ||

| Nach Krankheitsindikation | Lebersche hereditäre Optikusneuropathie (LHON) | |

| Mitochondriale Myopathien | ||

| Leigh-Syndrom | ||

| MELAS | ||

| Andere primäre mitochondriale Erkrankungen | ||

| Nach Wirkmechanismus | Modulatoren der Oxidativen Phosphorylierung | |

| Genersatz / Editierung | ||

| Verstärker der Mitochondrialen Biogenese | ||

| mtDNA-Abbau-Werkzeuge | ||

| Enzym- / Kofaktorersatz | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Intravitreal | ||

| Subkutan | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mitochondriale Krankheitstherapien?

Die Marktgröße für Mitochondriale Krankheitstherapien betrug im Jahr 2025 468,16 Millionen USD.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 7,07 % wachsen und bis 2030 658,65 Millionen USD erreichen.

Welche Therapieart führt beim Umsatzanteil?

Die Gentherapie führt mit einem Marktanteil von 39,54 % und spiegelt ihre regulatorische Dynamik und klinische Wirksamkeit wider.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 9,83 % zwischen 2025 und 2030 verzeichnen.

Was ist die größte Herausforderung bei der Entwicklung von Behandlungen?

Extrem kleine Patientenpopulationen für einzelne Mutationen erschweren das Studiendesign, die Skalierung und die Erstattung.

Gibt es bereits zugelassene mitochondriale Transplantationstherapien?

Klinische Programme schreiten rasch voran, aber bis 2025 hat keine davon eine vollständige regulatorische Zulassung erhalten; Fast-Track-Bezeichnungen signalisieren beschleunigte Zulassungswege.

Seite zuletzt aktualisiert am: