Marktgröße und Marktanteil für MIL-SPEC-Steckverbinder

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

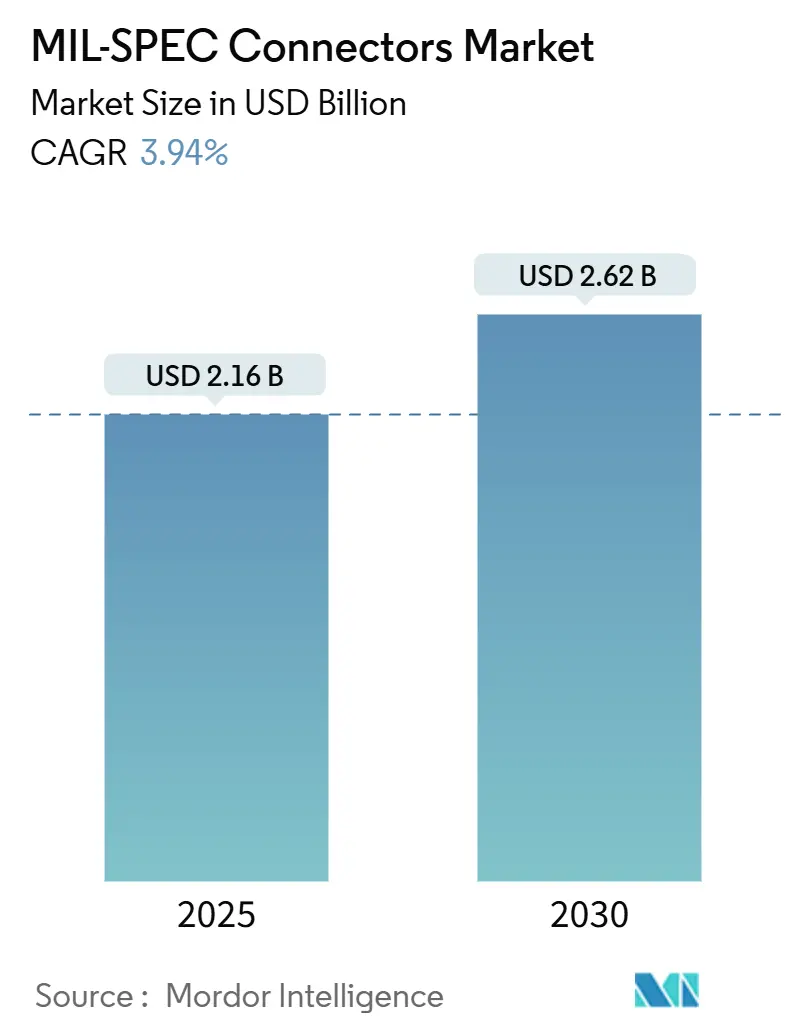

| Marktgröße (2025) | 2.16 Milliarden US-Dollar |

| Marktgröße (2030) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für MIL-SPEC-Steckverbinder von Mordor Intelligence

Die Marktgröße für MIL-SPEC-Steckverbinder beläuft sich im Jahr 2025 auf 2,16 Milliarden USD und wird voraussichtlich bis 2030 auf 2,62 Milliarden USD anwachsen, was einer CAGR von 3,94 % entspricht. Die Nachfrage wird durch Verteidigungsmodernisierungsprogramme getragen, die veraltete Verkabelung durch qualifizierte Verbindungselemente ersetzen, während die Elektrifizierung von Plattformen die Anforderungen an die Stromtragfähigkeit erhöht. MOSA-Vorgaben in den Vereinigten Staaten beschleunigen die Einführung standardisierter Schnittstellen, und globale Beschaffungsbudgets von über 100 Milliarden USD in Europa sowie ein anhaltend wachsendes Ausgabenniveau im asiatisch-pazifischen Raum sorgen für eine stabile Auftragspipeline. Anreize zur Rückverlagerung der Lieferkette in Nordamerika fördern die lokale Steckverbinderproduktion, obwohl Fälschungsrisiken auf Graumärkten strengere Lieferantenprüfungen erfordern. Die Konsolidierung unter etablierten Anbietern setzt sich fort, da hohe Qualifizierungskosten neue Marktteilnehmer abschrecken und Preisaufschläge für hochzuverlässige Designs stärken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Glasfaser-Steckverbinder im Jahr 2024 mit einem Marktanteil von 38,55 % im Markt für MIL-SPEC-Steckverbinder.

- Nach Steckverbinderform hielten Rundsteckverbinder im Jahr 2024 einen Umsatzanteil von 41,29 %, während für unbemannte Systemgeometrien eine CAGR von 6,5 % bis 2030 prognostiziert wird.

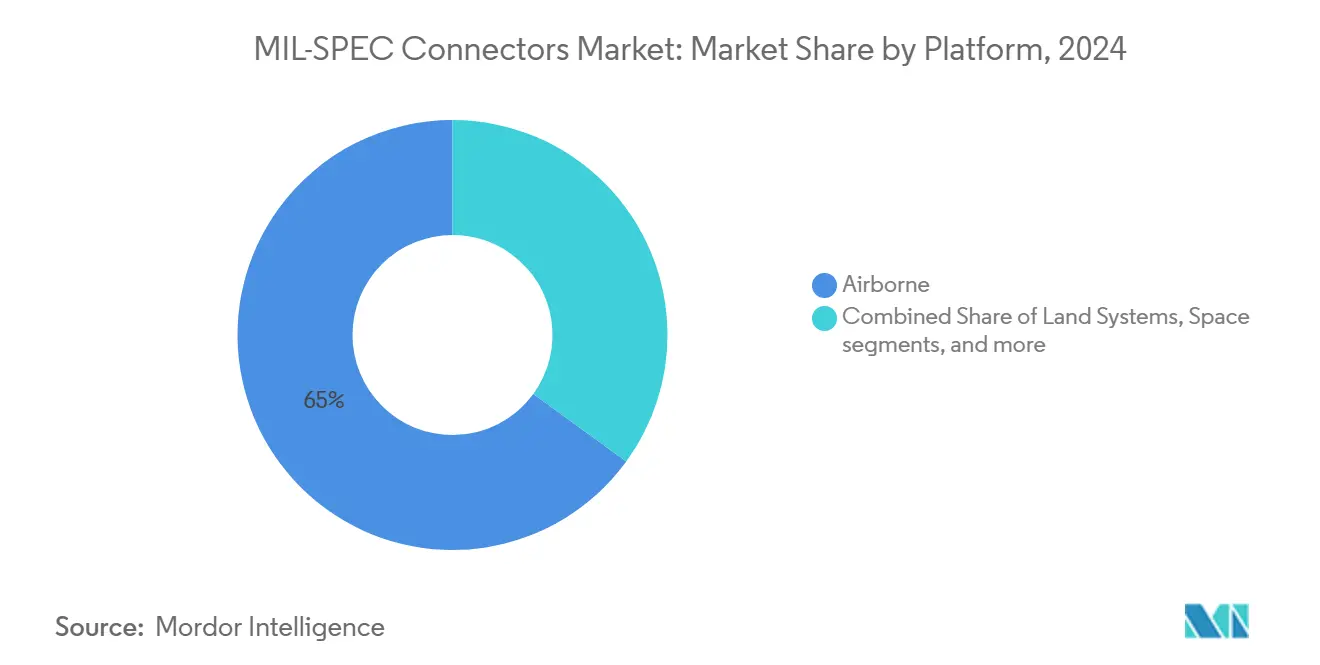

- Nach Plattform entfielen im Jahr 2024 64,98 % der Marktgröße für MIL-SPEC-Steckverbinder auf Luftfahrtanwendungen, und Raumfahrtplattformen sollen bis 2030 mit einer CAGR von 5,24 % wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 59,28 % der Marktgröße für MIL-SPEC-Steckverbinder auf die OEM-Produktion, die mit einer CAGR von 4,62 % bis 2030 wächst.

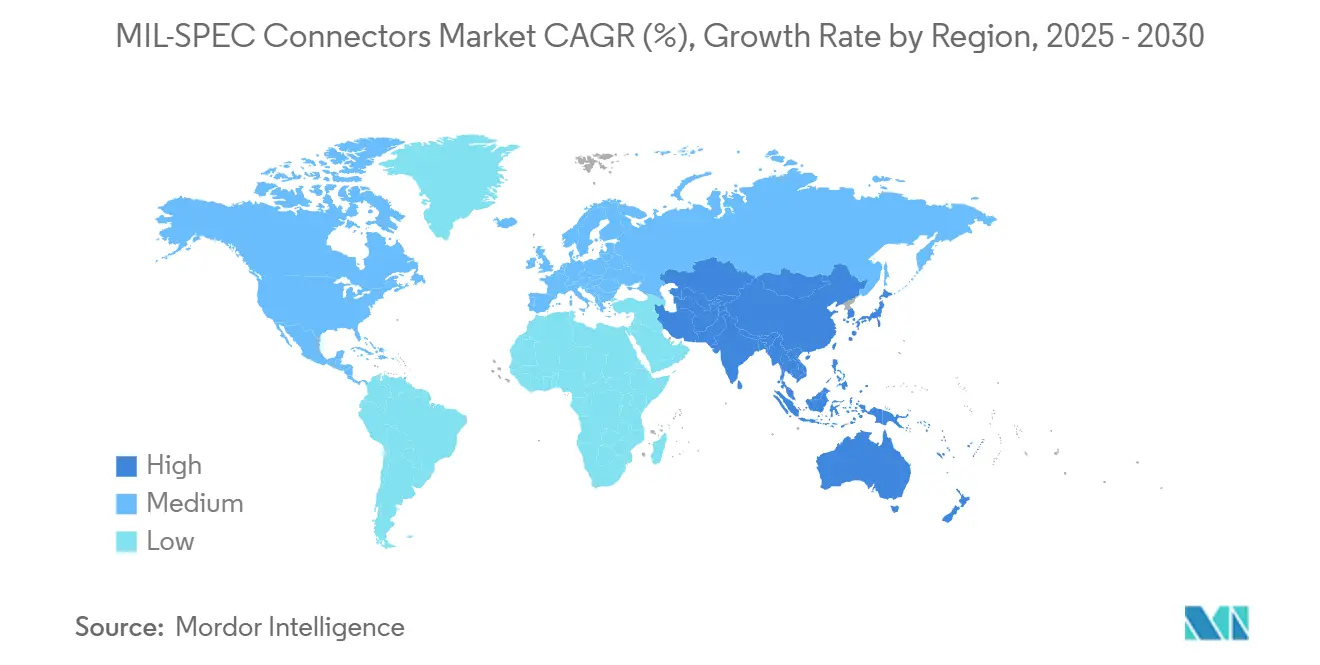

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 41,38 %, während der asiatisch-pazifische Raum voraussichtlich die höchste CAGR von 4,29 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für MIL-SPEC-Steckverbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MOSA-Vorgaben des US-Verteidigungsministeriums | +1.20% | Nordamerika, NATO | Mittelfristig (2–4 Jahre) |

| Ausweitung autonomer und unbemannter Verteidigungsplattformen | +0.90% | Global, Schwerpunkt USA und China | Langfristig (≥ 4 Jahre) |

| Integration von MIL-Steckverbindern in kommerzielle Trägerraketen | +0.70% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Avionik-Miniaturisierung in Nachrüstprogrammen | +0.60% | Global | Mittelfristig (2–4 Jahre) |

| Zyklischer Aufschwung bei globalen Verteidigungsbeschaffungsbudgets | +0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Rückverlagerung der Lieferkette für kritische Komponenten | +0.50% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

MOSA-Vorgaben des US-Verteidigungsministeriums fördern Standardisierung

Der 10. Titel des US-Bundesgesetzbuchs (USC) § 4401 verpflichtet jedes größere Beschaffungsprogramm des Pentagons zur Einbettung einer modularen offenen Systemarchitektur und erzwingt damit einen Wechsel von proprietären Buchsen hin zu qualifizierten MIL-DTL-Familien. Programm-Exekutivbüros nehmen MOSA-Meilensteine nun in ihre Beschaffungsgrundlagen auf, wodurch die Freigabe von Mitteln an den Nachweis der Steckverbinderstandardisierung geknüpft wird. Erstausrüster legen daher Series-III- und Micro-D-Teile bereits in der Konzeptphase statt erst spät in der Entwicklung fest, was den Steckverbinderanteil in jeder neuen austauschbaren Einheit erhöht. Anbieter, die bereits über QPL-Status in mehreren MIL-DTL-Linien verfügen, erlangen den Status eines bevorzugten Lieferanten, da Programmverantwortliche ein geringeres Terminrisiko sehen. Das Rechnungsprüfungsamt stellte in seinem Prüfbericht 2024 eine uneinheitliche Einhaltung fest, empfahl jedoch Korrekturmaßnahmen, die das Büro des Verteidigungsministers akzeptierte – ein Signal für eine strengere Durchsetzung im nächsten Haushaltszyklus. Mit zunehmender Compliance stärkt die wiederkehrende Nachfrage nach MOSA-qualifizierten Teilen das nachhaltige Wachstum im Markt für MIL-SPEC-Steckverbinder.

Ausweitung autonomer Plattformen treibt Miniaturisierung voran

Der Anstieg bei unbemannten Luftfahrzeugen (UAVs), autonomen Bodenrobotern und Seedrohnen veranlasst Konstrukteure, Nano-Pitch-Verbindungselemente wie die 0,635-mm-MIL-DTL-32139-Familie zu bevorzugen.[1]Omnetics Connector Corporation, "Nano-D-Steckverbinder," omnetics.com Gewichtsbudgets bei UAVs der Gruppe 2 liegen unter 25 kg, sodass jedes in der Verkabelung eingesparte Gramm die Ausdauer direkt verlängert. Nano-D-Steckverbinder liefern eine Signalintegrität von bis zu 20 GHz bei einem Viertel des Volumens herkömmlicher Micro-D-Steckverbinder und ermöglichen so eine höhere Sensordichte ohne Vergrößerung der Flugzeugzelle. Verteidigungsbehörden geben nun separate Steckverbinderspezifikationen in ihren Roadmaps für unbemannte Systeme heraus, um sicherzustellen, dass miniaturisierte Geräte QPL-gelistet bleiben und keine handelsüblichen Ersatzprodukte verwendet werden. Produktionslose für Loitering-Munition übersteigen jährlich Zehntausende von Einheiten und erzeugen echtes Volumen statt Nischenmuster. Diese nachhaltige Beschaffung erweitert den Markt für MIL-SPEC-Steckverbinder über bemannte Plattformen hinaus und sichert eine langfristige Nachfragekurve.

Kommerzielle Raumfahrt erschließt neue Qualifizierungswege

Der Artemis-V-Mondlandervertrag von Blue Origin schreibt MIL-DTL-38999-Steckverbinder für flugsicherheitskritische Systeme vor, um die Anforderungen der NASA an die Zulassung für bemannte Missionen zu erfüllen. Kommerzielle Trägerraketenanbieter folgen diesem Beispiel, da die Neuzulassung einer neuen kundenspezifischen Schnittstelle die Terminmargen in wettbewerbsintensiven Ausschreibungszyklen gefährden würde. Steckverbinderhersteller reagieren mit der Einführung von „Raumfahrt”-Varianten, die dieselbe Gehäusegeometrie wie Verteidigungsvarianten aufweisen, jedoch zusätzliche Ausgasungs- und Strahlungstests durchlaufen. Diese Dual-Use-Strategie ermöglicht es Anbietern, Testkosten über beide Märkte zu amortisieren und NewSpace-Unternehmen gleichzeitig bewährte Zuverlässigkeit mit minimalem Entwicklungsaufwand zu bieten. Die Praxis verkürzt auch die Lieferzeiten: Startintegratoren können QPL-Lagerware bestellen, anstatt auf maßgefertigte Teile zu warten. Die Konvergenz zwischen dem Tempo der kommerziellen Raumfahrt und militärischen Qualifizierungsrahmen erschließt daher zusätzliche Umsätze, ohne die Leistungserwartungen zu verwässern.

Avionik-Miniaturisierung stärkt Nachrüstprogramme

Lebensdauerverlängerungsprojekte für Kampfflugzeuge wie die F-16 integrieren modulare Missionsrechner, Panoramadisplays und fortschrittliche Datenverbindungen, die höhere Pinzahlen in kleineren Einbauräumen erfordern. Ingenieure migrieren daher von herkömmlichen Series-II-Rundsteckverbindern auf Micro-D-Gehäuse und erzielen bis zu 40 % Platzeinsparung bei gleichzeitiger Beibehaltung der Schwingungsbeständigkeit nach MIL-STD-810. Nachrüstinstallationen erfordern häufig kundenspezifische Rückschalen und umspritzte Kabelkonfektionen, was den durchschnittlichen Steckverbinderumsatz pro Flugzeug im Vergleich zu Neubauprogrammen erhöht. Da Lufttüchtigkeitsbehörden Steckverbinderänderungen als wesentliche Modifikationen behandeln, können nur vollständig qualifizierte Anbieter konkurrieren, was Aufträge auf die Spitzengruppe konzentriert. Die US-Luftwaffe schätzt, dass jedes F-16-Aufrüstungspaket etwa 1.200 neue oder neu konfektionierte Steckverbinder umfasst, was das in Instandhaltungsbudgets eingebettete Nachfragevolumen verdeutlicht. Ähnliche Dynamiken spielen sich bei Transport-, Drehflügler- und Tankflotten ab und erweitern die Marktgröße für MIL-SPEC-Steckverbinder im Aftermarket-Kanal.

Analyse der Hemmnisse*

| Hemmnis | (-) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige MIL-Qualifizierungs- und Zertifizierungszyklen | –0.8% | Global | Langfristig (≥ 4 Jahre) |

| Verbreitung von Fälschungen auf Graumärkten | –0.6% | Schwerpunkt asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Preise gegenüber handelsüblichen Substituten in kostenempfindlichen Programmen | –0.4% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zinnwhisker- und RoHS-Konformitätskonflikte | –0.3% | Raumfahrt- und Lageranwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifizierungszyklen schränken Agilität ein

Die Vorschriften der Verteidigungslogistikbehörde verlangen, dass jede neue Steckverbinderfamilie Thermostoß-, Salzsprüh-, Steckzyklen- und elektrische Kontinuitätstests bestehen muss, bevor eine Teilenummer in die Liste qualifizierter Produkte aufgenommen wird.[2]Verteidigungslogistikbehörde, "MIL-STD-1651," dla.mil Die Durchführung dieser Prüfmatrix kann 18–24 Monate und mehr als 500.000 USD in Anspruch nehmen, was kleine oder schnell agierende Marktteilnehmer davon abhält, innovative Geometrien einzuführen. Selbst etablierte Anbieter sehen sich mit Rückstauqueues bei zertifizierten Labors konfrontiert, was die Markteinführungszeit für Derivatprodukte verzögert, die zur Erfüllung neuer Anforderungen an die Signalintegrität benötigt werden. Programmbüros erteilen manchmal vorübergehende „Abweichungen”, doch diese Ausnahmegenehmigungen erstrecken sich selten auf vollständige Produktionsläufe, sodass Anbieter für langfristige Verträge dennoch den vollständigen QPL-Status erlangen müssen. Der verlängerte Zeitrahmen führt dazu, dass Konstrukteure ältere Steckverbindertechnologien einsetzen, nur um Zeitpläne zu sichern, was die Einführung von Lösungen der nächsten Generation einschränkt. Folglich dämpft der langwierige Qualifizierungsprozess die Gesamtexpansion des Marktes für MIL-SPEC-Steckverbinder trotz gesunder Endnutzernachfrage.

Fälschungsrisiko erhöht den Compliance-Aufwand

Die Spionageabwehr- und Sicherheitsbehörde des Verteidigungsministeriums verzeichnete im Jahr 2024 bei Zollkontrollen einen Anstieg von 22 % bei der Beschlagnahme gefälschter Steckverbinder, wobei die meisten Vorfälle auf Graumarktbroker in mehrstufigen asiatischen Lieferketten zurückzuführen waren. Programmverantwortliche schreiben nun destruktive Prüfprotokolle – Röntgenuntersuchung, Rasterakustikmikroskopie und metallurgische Querschnittanalyse – für verdächtige Lose vor der Abnahme vor. Diese zusätzlichen Schritte verlängern die Beschaffungsvorlaufzeiten um mehrere Wochen und erhöhen die Beschaffungskosten, insbesondere bei Kleinserienersatzteilen, bei denen die Prüfgebühren einen höheren Anteil am Stückpreis ausmachen. Erstausrüster betten zudem Serialisierung und blockchainbasierte Rückverfolgbarkeit in neue Kabelkonfektionsverträge ein, was den Verwaltungsaufwand weiter erhöht. Einige Käufer beziehen kritische Teilenummern ausschließlich von QPL-Erstausrüstern und umgehen unabhängige Händler vollständig, was die Wettbewerbsauswahl einschränkt. Insgesamt erzwingt die Fälschungsbedrohung Risikoabsicherungsausgaben, die einen Teil des Kostenvorteils etablierter Anbieter aufzehren, Margen drücken und die Vertragsabwicklung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glasfaser-Adoption übertrifft herkömmliche elektrische Verbindungen

Glasfaserprodukte erzielten im Jahr 2024 einen Umsatzanteil von 38,55 % und verankerten den Markt für MIL-SPEC-Steckverbinder in bandbreitenintensiven C4ISR-Aufrüstungen.[3]Glenair Inc., "ARINC-801-Glasfaser-Steckverbinder," glenair.com Hybride Hochgeschwindigkeitsdesigns, die optische und Leistungskontakte integrieren, weisen mit 5,64 % die höchste CAGR auf und spiegeln Gewichts- und Integrationsvorteile wider. Elektrische Leistungssteckverbinder bleiben für die Plattformelektrifizierung unverzichtbar; TE Connectivity führte 1.000-A-bewertete Geräte ein, die auf die Premiumsegmente der Marktgröße für MIL-SPEC-Steckverbinder ausgerichtet sind.

Fortschritte bei Expanded-Beam-Ferrules verbessern die Kontaminationstoleranz und erschließen feldtaugliche Optik. Amphenol, ITT Cannon und Glenair bringen feldreinigende Lösungen auf den Markt und verbessern die Zuverlässigkeit auf vorgeschobenen Operationsbasen. Diese Innovationen helfen optischen Kategorien, ihren Marktanteil gegenüber robusten Kupferalternativen in rauen Kampfzonen zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Steckverbinderform: Dominanz der Rundsteckverbinder trifft auf Miniaturisierungsdisruption

Rundsteckverbinder hielten im Jahr 2024 einen Anteil von 41,29 % der Nachfrage, gestützt durch die Verbreitung von MIL-DTL-38999 Series III in der Luft- und Raumfahrt. Platine-zu-Platine-Formate gewinnen an Bedeutung, da eingebettete Computertechnik in die Verteidigungselektronik einzieht. Das Teilsegment für unbemannte Systeme, das Nano- und Mikrominiaturgehäuse umfasst, wird mit einer CAGR von 6,50 % prognostiziert und zeigt, wie Anforderungen an Größe, Gewicht und Leistung den Markt für MIL-SPEC-Steckverbinder neu gestalten.

Die Nano-D-Linie von Omnetics demonstriert Leistungsparität mit größeren Gegenstücken bei 50 % Platzeinsparung. Amphenol Aerospace Series 5 reduziert die Gehäuseabmessungen um weitere 20 % und gewährleistet dennoch die Umweltabdichtung, was miniaturisierte Rundhybridsteckverbinder für Missionsrechner legitimiert.

Nach Plattform: Luftfahrtsysteme sichern Umsatzführerschaft

Luftfahrtprogramme generierten im Jahr 2024 64,98 % des Umsatzes, und die Digitalisierung von Cockpits hält den Inhalt hoch. Die Marktgröße für MIL-SPEC-Steckverbinder für Raumfahrtanwendungen wächst mit einer CAGR von 5,24 %, da kommerzielle Trägerraketenhersteller Stücklisten für Verbindungselemente in Verteidigungsqualität übernehmen. Landsysteme werden durch elektrifizierte Türme modernisiert, während Marineprojekte korrosionsbeständige Beschichtungen bevorzugen, die Premiumpreise erzielen.

Die für bemannte Missionen zugelassene NASA-Artemis-Spezifikation überträgt MIL-DTL-38999-Anforderungen auf private Raumfahrzeuge und erhöht den Steckverbinderinhalt pro Startkonfiguration. Bei Flugzeugen erfordern digitale Fly-by-Wire-Nachrüstungen zusätzliche Signalleitungen, was Verbesserungen der Kontaktdichte betont, die die durchschnittlichen Verkaufspreise für Steckverbinder trotz Flächenreduzierungen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Produktion behauptet Volumenvorsprung

Die OEM-Produktion erfasste im Jahr 2024 59,28 % der Ausgaben und führt das Wachstum mit einer CAGR von 4,62 % an. Neubaujäger wie die F-35 integrieren jeweils 15.000 Verbindungselemente – fast doppelt so viele wie ein Kampfflugzeug der vierten Generation. Der Aftermarket hinkt hinterher, da verbesserte Steckverbinderlebensdauer die mittlere Zeit zwischen Austausch verlängert, doch Instandhaltungsverträge stützen sich weiterhin auf QPL-gelistete Anbieter, um Flugsicherheitsrisiken zu vermeiden.

Modulare Avionik beschleunigt die OEM-Nachfrage, da jede austauschbare Einheit ihre eigene Ein-/Ausgabe-Ausstattung trägt und die Steckverbinderzahlen vervielfacht. Gleichzeitig bündeln Aufrüstungspakete für Bodenfahrzeuge vorkonfektionierte Kabelbäume mit Leistungssteckverbindern der nächsten Generation, was den Aftermarket-Umsatz auch bei sinkender Austauschfrequenz stützt.

Geografische Analyse

Nordamerika trägt den bedeutendsten Umsatzstrom bei und verfügt über die tiefste Qualifizierungsbasis. Tier-1-Anbieter konzentrieren die Produktion in der Nähe von Flugzeugerstausrüstern, um Logistikkosten zu senken und die ITAR-Konformität sicherzustellen. Im Rahmen des Verteidigungsproduktionsgesetzes priorisieren staatliche Anreize die Kapazität für kritische Komponenten und schützen den Markt für MIL-SPEC-Steckverbinder bei externen Schocks.

Das zusammengesetzte Wachstum im asiatisch-pazifischen Raum wird durch steigende regionale Sicherheitsspannungen angetrieben, die den Lageraufbau von Präzisionslenkwaffen und autonomen Plattformen beschleunigen. Indigene Programme wie Südkoreas KF-21 und Indiens TEDBF-Kampfflugzeugprototypen integrieren MIL-DTL-kompatible Kabelbäume und schaffen inkrementelle Nachfrage für internationale Steckverbinderhersteller, die Technologietransfer anbieten.

Europas Beschaffungskooperationen fördern die Harmonisierung von Steckverbinderschnittstellen im Rahmen von STANAG-Normen. Dies treibt länderübergreifende Volumenaufträge voran, die das Preis-Leistungs-Verhältnis verbessern, aber strenge Zuverlässigkeitstests beibehalten. Ziele zur Lieferkettensouveränität stimulieren Investitionen in Beschichtung, Formgebung und Umwelttests innerhalb der EU und verringern die Abhängigkeit von einer einzigen Bezugsregion.

Im Nahen Osten und in Afrika ist eine stetige Einführung zu beobachten, da Staaten des Golfkooperationsrats Luftverteidigungssysteme der nächsten Generation in Dienst stellen. Die geringere inländische Fertigungskapazität bedeutet jedoch eine anhaltende Abhängigkeit von US-amerikanischen und europäischen QPL-Anbietern. Lateinamerika verzeichnet begrenzte Volumina, könnte sich jedoch im Rahmen von Flottenersatzzyklen für veraltete Transportflugzeuge beschleunigen.

Wettbewerbslandschaft

Amphenol Corporation, TE Connectivity plc, ITT Inc., Glenair, Inc. und Smiths Interconnect Group Limited (Smiths Group plc) bilden das führende Quintett mit einem geschätzten Anteil von etwa zwei Dritteln des globalen Umsatzes. Ihre Größe ermöglicht die gleichzeitige Qualifizierung über Dutzende von MIL-DTL-Familien hinweg und schafft hohe Wechselhürden. Die Übernahme von Richards Manufacturing durch TE für 2,3 Milliarden USD und der Kauf von CIT durch Amphenol für 2 Milliarden USD erweitern die Portfolios für Hochfrequenz- und HarshEnvironment-Anwendungen.

Die strategische Differenzierung hängt von Miniaturisierung, hybriden Signalmodulen und Hochstrom-Leistungsdesigns ab. Amphenol Aerospace Series 5 verkürzt die Gehäuselänge um 20 % und erfüllt dennoch die Series-III-Leistungsanforderungen, was UAV-Integratoren anspricht. Glenair konzentriert sich auf Glasfaser-Expanded-Beam-Kontakte für Feldreparaturen, während ITT Cannon gefilterte Varianten entwickelt, um elektromagnetische Interferenzen in C4ISR-Knoten zu mindern.

Aufstrebende Anbieter in der Türkei, Südkorea und Indien gewinnen mit staatlicher Unterstützung an Boden, sehen sich jedoch mit Exportlizenzhürden konfrontiert. Qualifizierungskapitalbedarf und QPL-Rückstau begrenzen disruptiven Markteintritt in Kernsegmenten der Luftfahrt. Folglich halten etablierte Marken zweistellige Betriebsmargen aufrecht, auch wenn die Rohstoffkosten steigen.

Marktführer im Bereich MIL-SPEC-Steckverbinder

Amphenol Corporation

ITT Inc.

Glenair, Inc.

TE Connectivity plc

Smiths Interconnect Group Limited (Smiths Group plc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Amphenol stellte Rhino Guard MIL-DTL-38999-Steckverbinder vor, die für 1.000 A für elektrische Kampffahrzeuge ausgelegt sind.

- Juli 2024: PEI-Genesis hat die Series Five von Amphenol Aerospace eingeführt, eine verbesserte Version der 38999-MIL-SPEC-Steckverbinder. Dieser Steckverbinder unterstützt fortschrittliche Anwendungen in der Militär- und Raumfahrttechnologie.

Umfang des globalen Berichts über den Markt für MIL-SPEC-Steckverbinder

| Elektrisches Signal und Leistung |

| Glasfaser |

| HF/Mikrowelle |

| Hybride Hochgeschwindigkeit |

| Hochleistung/HVDC |

| Rund |

| Rechteckig |

| Platine-zu-Platine |

| Nano/Mikrominiatur |

| Luftfahrt |

| Landsysteme |

| Marine und Unterwasser |

| Raumfahrt (Trägerraketen und Satelliten) |

| OEM-Produktion |

| Aftermarket/MRO |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Elektrisches Signal und Leistung | ||

| Glasfaser | |||

| HF/Mikrowelle | |||

| Hybride Hochgeschwindigkeit | |||

| Hochleistung/HVDC | |||

| Nach Steckverbinderform | Rund | ||

| Rechteckig | |||

| Platine-zu-Platine | |||

| Nano/Mikrominiatur | |||

| Nach Plattform | Luftfahrt | ||

| Landsysteme | |||

| Marine und Unterwasser | |||

| Raumfahrt (Trägerraketen und Satelliten) | |||

| Nach Endnutzer | OEM-Produktion | ||

| Aftermarket/MRO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für MIL-SPEC-Steckverbinder und wie hoch ist die prognostizierte Wachstumsrate?

Die Marktgröße für MIL-SPEC-Steckverbinder beläuft sich im Jahr 2025 auf 2,16 Milliarden USD und wird voraussichtlich bis 2030 auf 2,62 Milliarden USD anwachsen, was einer CAGR von 3,94 % entspricht.

Welche Produktkategorie hat den größten Umsatzanteil?

Glasfaser-Steckverbinder halten 38,55 % des Umsatzes im Jahr 2024 und spiegeln den wachsenden Bandbreitenbedarf wider.

Welche Steckverbinderform bleibt auf Verteidigungsplattformen dominant?

Rundsteckverbinder, insbesondere MIL-DTL-38999 Series III, machen 41,29 % des Umsatzes aus.

Welches Plattformsegment erzeugt den Großteil der Nachfrage?

Luftfahrtsysteme generieren im Jahr 2024 64,98 % des Umsatzes dank avionikintensiver Architekturen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 4,29 % wachsen, getrieben durch steigende Verteidigungsbudgets.

Welcher Hauptfaktor verlangsamt die Einführung neuer Produkte?

Qualifizierungszyklen der Verteidigungslogistikbehörde können 24 Monate dauern und 0,5 Millionen USD pro Steckverbinderfamilie kosten.

Wie wirken sich gefälschte Komponenten auf die Beschaffung aus?

Zusätzliche Prüf- und Rückverfolgbarkeitsanforderungen verlängern Vorlaufzeiten und erhöhen die Beschaffungskosten.

Warum gewinnen Nano-Pitch-Steckverbinder an Beliebtheit?

Autonome und unbemannte Plattformen bevorzugen Nano-D-Designs, die das Gewicht reduzieren und gleichzeitig die MIL-Zuverlässigkeit beibehalten.

Seite zuletzt aktualisiert am: