Marktgröße und Marktanteile des Gummi Arabicum-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

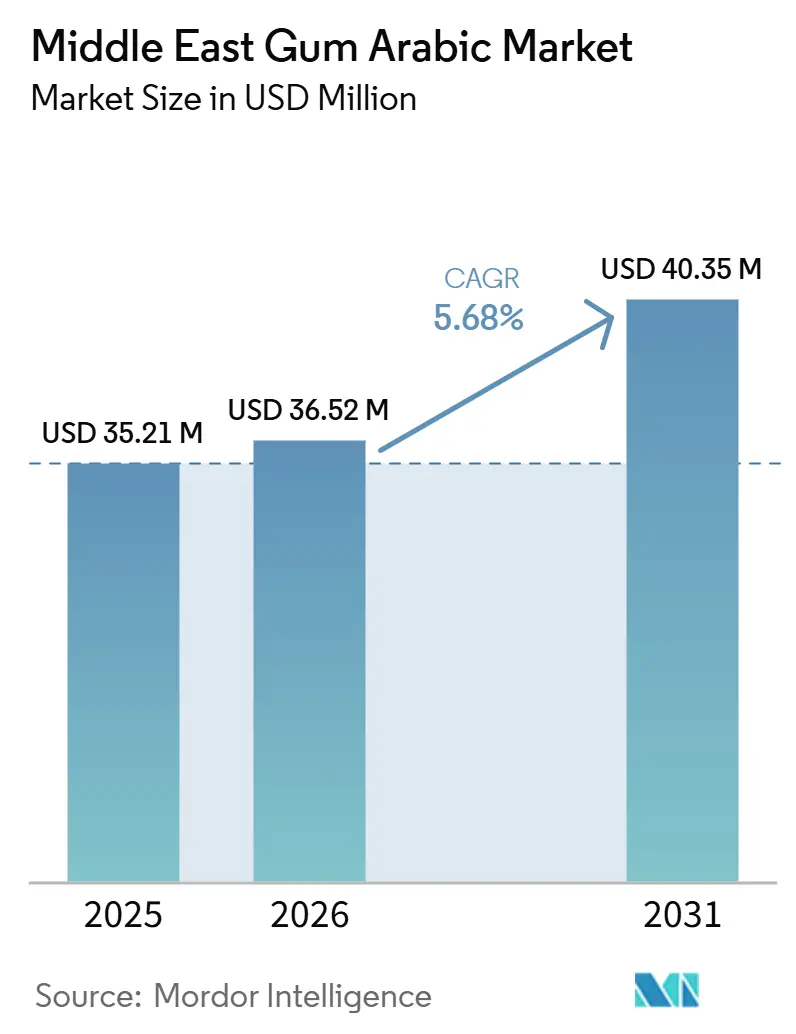

| Marktgröße im Basisjahr (2025) | 35.21 Millionen US-Dollar |

| Marktgröße (2026) | 36.52 Millionen US-Dollar |

| Marktgröße (2031) | 40.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gummi Arabicum-Markts im Nahen Osten von Mordor Intelligence

Die Marktgröße des Gummi Arabicum-Markts im Nahen Osten wird voraussichtlich von 35,21 Millionen USD im Jahr 2025 und 36,52 Millionen USD im Jahr 2026 auf 40,35 Millionen USD bis 2031 anwachsen, was einem CAGR von 5,68 % zwischen 2026 und 2031 entspricht. Der Gummi Arabicum-Markt im Nahen Osten erhält Unterstützung durch die wachsende Lebensmittelverarbeitungsbasis der Region, in der Hersteller nach natürlichen Stabilisatoren suchen, die zu saubereren Zutatenetiketten und etablierten Lebensmittelzusatzstoffvorschriften passen. Gummi Arabicum profitiert auch von umfassenderen Reformulierungsarbeiten bei Getränken, Süßwaren und Backwaren, bei denen Verarbeiter eine stabile Emulgierung, filmbildende Eigenschaften und Etikettierungskomfort benötigen, die synthetische Ersatzstoffe nicht immer auf dem gleichen Akzeptanzniveau bieten. Die pharmazeutische und nutraceutische Nachfrage fügt dem Markt eine höherwertige Schicht hinzu, da Käufer Gummi Arabicum in Abgabesystemen, Verkapselung und ballaststoffbasierten Formulierungen einsetzen, die eine stärkere Chargenkonsistenz und Dokumentation erfordern. Das effektive Lieferantenfeld verengt sich, da regionale Käufer zunehmend Halal-, Koscher-, Lebensmittelsicherheits- und in einigen Fällen pharmazeutische Konformität in derselben Geschäftsbeziehung erwarten. Der Gummi Arabicum-Markt im Nahen Osten wird auch durch die Diversifizierung der Lieferkette weg von der ausschließlichen Beschaffung aus dem Sudan umgestaltet, was Verarbeiter und Händler im GCC zu Sicherheitsbeständen, dualer Beschaffung und strengeren Lieferantenverifizierungspraktiken veranlasst.

Wichtigste Erkenntnisse des Berichts

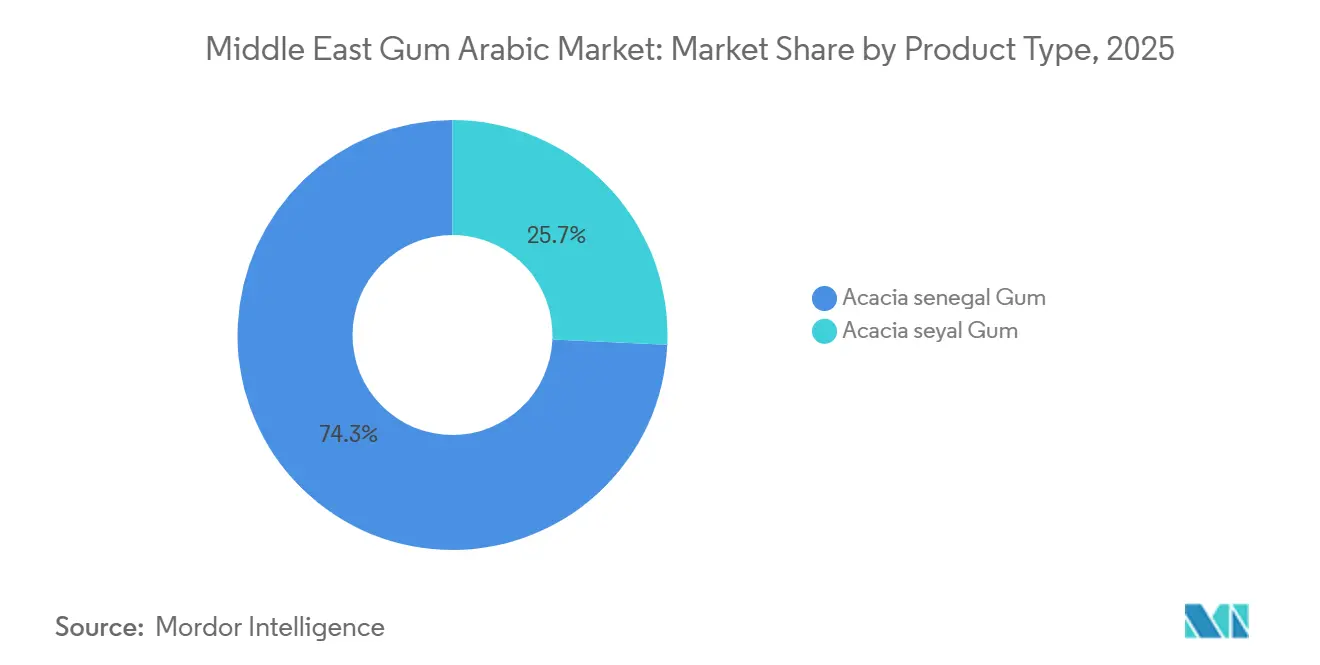

- Nach Produkttyp führte Acacia senegal im Jahr 2025 mit einem Umsatzanteil von 74,27 %, während Acacia seyal bis 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen wird.

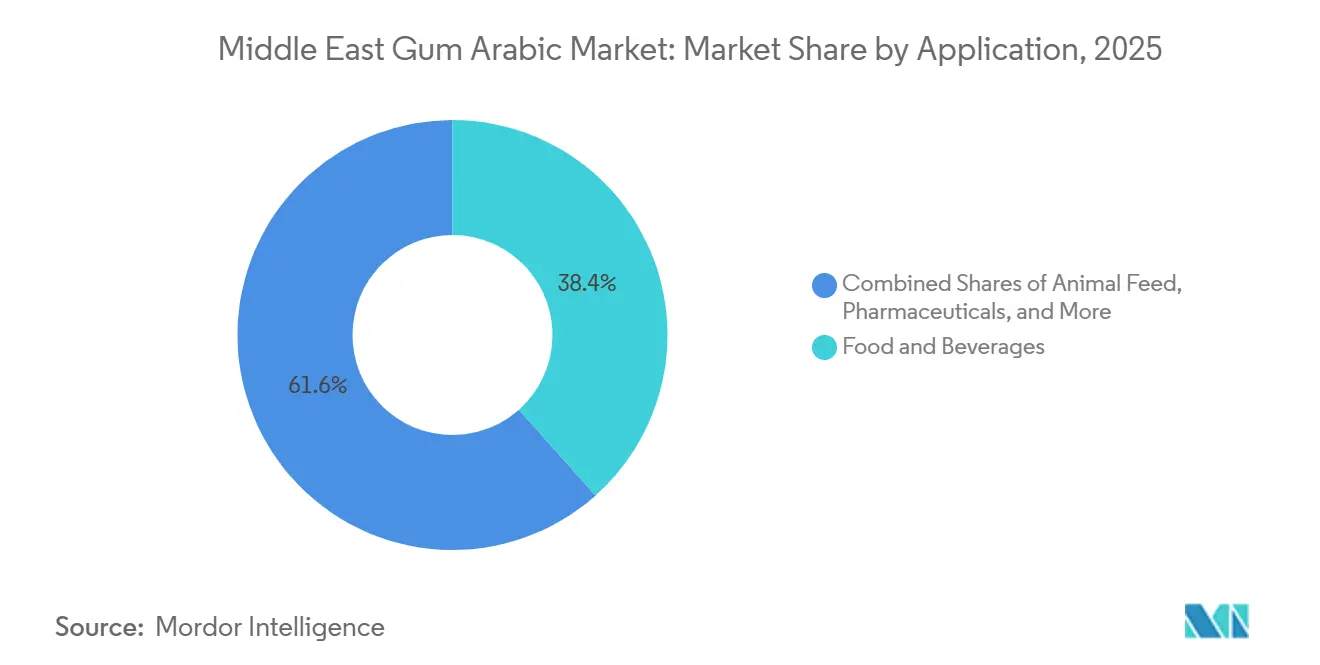

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 ein Umsatzanteil von 38,42 %, während Pharmazeutika bis 2031 voraussichtlich mit einem CAGR von 7,02 % wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 32,47 % am Gummi Arabicum-Markt im Nahen Osten, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich mit einem CAGR von 6,82 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Gummi Arabicum-Markts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Stabilisatoren mit sauberem Etikett in der Lebensmittelverarbeitung des Nahen Ostens. | +1.2% | Saudi-Arabien und die Vereinigten Arabischen Emirate sind primär, Katar und Iran sind sekundär | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Reformulierungsprogrammen für Getränke, Süßwaren und Backwaren. | +1.0% | Saudi-Arabien und die Vereinigten Arabischen Emirate sind Kernmärkte, mit Ausstrahlungseffekten im gesamten GCC | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Halal-, pflanzenbasierten und Free-from-Produktansprüchen. | +0.9% | GCC-weit, am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz von Gummi Arabicum bei der nutraceutischen Verkapselung und Ballaststoffanreicherung. | +0.8% | Vereinigte Arabische Emirate und Saudi-Arabien in Re-Export- und inländischen Pharmakanälen | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Sudan-Sahel-Lieferkette in GCC-Re-Export- und Verarbeitungszentren. | +0.6% | Die Vereinigten Arabischen Emirate sind das primäre Re-Export-Zentrum und Saudi-Arabien ist die wichtigste inländische Verarbeitungsbasis | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitsgesteuerte Premiumisierung für pharmazeutisches und exportfähiges Material. | +0.5% | Vereinigte Arabische Emirate und Saudi-Arabien in pharmazeutischen und nutraceutischen Clustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Stabilisatoren mit sauberem Etikett in der Lebensmittelverarbeitung des Nahen Ostens

Lebensmittelverarbeiter in Saudi-Arabien und den Vereinigten Arabischen Emiraten stehen unter zunehmendem Druck, Etiketten zu vereinfachen und die Abhängigkeit von Zusatzstoffen zu reduzieren, die Einzelhändlern und Verbrauchern künstlicher erscheinen. Gummi Arabicum erfüllt diese Anforderung, da es im Rahmen des US-amerikanischen Lebensmittelzusatzstoffrechts und der Codex-Standards anerkannt ist, was Herstellern eine klare regulatorische Referenz bietet, wenn sie in strukturierte Einzel- und Exportkanäle verkaufen[1]Quelle: Codex-Alimentarius-Kommission, „GSFA Online-Lebensmittelzusatzstoffdetails für Gummi Arabicum”, Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, fao.org. Der Lebensmittelverarbeitungssektor der Vereinigten Arabischen Emirate wird voraussichtlich im Jahr 2025 39,8 Milliarden USD erwirtschaften, und das Land verfügt über mehr als 570 überwiegend kleine und mittelgroße Verarbeiter, die stark auf importierte Zutaten angewiesen sind, was eine breite und wiederkehrende Nachfragebasis für zugelassene Stabilisatoren schafft. Da Dubai auch als regionaler Versorgungs- und Umschlagspunkt fungiert, können dort übernommene Zutatenpräferenzen über etablierte Handelsrouten und Händlerbeziehungen in benachbarte GCC-Märkte übergehen. Dieses Muster unterstützt den Gummi Arabicum-Markt im Nahen Osten, da die Importnachfrage auf Drehkreuzebene in eine wiederkehrende nachgelagerte Nachfrage in mehreren Ländern umgewandelt werden kann.

Ausweitung von Reformulierungsprogrammen für Getränke, Süßwaren und Backwaren

Die Reformulierung von Getränken bleibt ein zentraler Nachfragekanal, da Gummi Arabicum in Aromaemulsionen, sprühgetrockneten Systemen und Getränkebasen weit verbreitet ist, bei denen eine stabile Dispersion unerlässlich ist. Eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Studie stellte fest, dass Getränke 31,5 % des weltweiten Gummi Arabicum-Verbrauchs ausmachten, was die starke Relevanz dieser Anwendung im Gummi Arabicum-Markt im Nahen Osten unterstreicht, da lokale Marken ihre Portfolios mit zuckerreduzierten und funktionellen Getränken ausbauen. Die Dubai International Chamber erklärte auf der Gulfood 2026, dass der Einzelhandelsumsatz mit Erfrischungsgetränken in den Vereinigten Arabischen Emiraten bis 2030 voraussichtlich 4,5 Milliarden USD erreichen wird, während Trinkfertigtee voraussichtlich um 9 % wachsen wird, was auf eine wachsende Basis für den Einsatz von Gummi Arabicum in reformulierten Getränken hindeutet. Ingredion hat außerdem ein vorhydriertes sprühgetrocknetes Gummi Arabicum-Pulver eingeführt, das die Mischzeit von 4 bis 16 Stunden auf 45 Minuten reduziert, was zeigt, warum Verarbeiter die Zutat sowohl als Formulierungs- als auch als Produktionswerkzeug betrachten. Eine ähnliche Logik gilt für Süßwaren und Backwaren, wo Glasur-, Binde- und Feuchtigkeitsbarrierefunktionen es Herstellern ermöglichen, einige synthetische Systeme zu ersetzen, ohne die Produkthandhabung oder Halal-Kompatibilität zu beeinträchtigen.

Wachstum bei Halal-, pflanzenbasierten und Free-from-Produktansprüchen

Halal-Konformität ist im GCC kein Nischenverkaufsargument mehr, da sie als grundlegende kommerzielle Anforderung für eine breite Palette von Lebensmittelzutaten fungiert. Lieferanten wie Norevo präsentieren Halal- und Koscher-Zertifizierungen bereits als Standardmerkmale in ihrem Gummi-Akazien-Angebot, was das Dokumentationsniveau widerspiegelt, das viele Käufer inzwischen vor der Produktgenehmigung erwarten. Dies ist im Gummi Arabicum-Markt im Nahen Osten von größerer Bedeutung, da Halal-Anforderungen zunehmend mit pflanzenbasierten und Free-from-Positionierungen zusammentreffen, insbesondere in Einzelhandelskategorien, die mit Wellness und verpackten Premiumprodukten verbunden sind. Der USDA-Bericht 2025 über die Vereinigten Arabischen Emirate wies auch auf eine Lebensmittelverarbeitungsbasis hin, die ihren Einsatz importierter Zutaten ausweitet, und dieses Umfeld begünstigt pflanzliche Inputs, die eine sauberere Positionierung auf fertigen Etiketten unterstützen können[2]Quelle: Ausländischer Agrardienst des US-Landwirtschaftsministeriums, „Jahresbericht über Lebensmittelverarbeitungszutaten, Vereinigte Arabische Emirate”, USDA GAIN, apps.fas.usda.gov. Infolgedessen profitiert Gummi Arabicum nicht nur davon, natürlichen Ursprungs zu sein, sondern auch davon, einem Konformitätsmuster zu entsprechen, das Einzelhändler, Importeure und Markeninhaber leichter verwalten können als weniger transparente Alternativen.

Verstärkter Einsatz von Gummi Arabicum bei der nutraceutischen Verkapselung und Ballaststoffanreicherung

Jüngste wissenschaftliche Arbeiten haben den pharmazeutischen und nutraceutischen Nutzen von Gummi Arabicum über seinen traditionellen Einsatz als Hilfsstoff hinaus gestärkt. Eine Übersichtsarbeit aus dem Jahr 2025 in Carbohydrate Polymers beschrieb, wie Gummi Arabicum Hydrogele, Nanopartikel, Liposomen und Emulsionssysteme unterstützen kann, die in der Krebstherapie, antimikrobiellen Anwendungen und Bioimaging eingesetzt werden, was seine Relevanz in der fortgeschrittenen Formulierungsarbeit erweitert. Eine Studie aus dem Jahr 2026 in Carbohydrate Polymer Technologies and Applications dokumentierte auch die Rolle von Gummi Arabicum als Verkapselungsmittel für die gemeinsame Abgabe von fettlöslichen Bioaktivstoffen in W/O/W-Mikrokapselsystemen mit starker gastrointestinaler Stabilität. Kerrys Emulgold-Fibre-Sortiment fügt ein kommerzielles Beispiel hinzu, da es auf klinisch validierter präbiotischer Funktionalität positioniert ist, was erklärt, warum Nahrungsergänzungs- und Wellnessmarken Akazien-basierten Ballaststoffformaten mehr Aufmerksamkeit schenken. Diese Verschiebung gibt dem Gummi Arabicum-Markt im Nahen Osten ein stärkeres Premiumsegment, da eine höhere Spezifikationsnachfrage in der Regel mehr Gewicht auf Dokumentation, Konsistenz und Rückverfolgbarkeit legt als auf die günstigste Beschaffung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von importiertem Rohgummi und grenzüberschreitendem Logistikrisiko. | -0.7% | GCC-weit, am akutesten in Saudi-Arabien als größter Importbasis | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität gegenüber kostengünstigeren Hydrokolloiden als Ersatzstoffe. | -0.5% | Vereinigte Arabische Emirate und Iran unter industriellen Lebensmittelverarbeitern | Mittelfristig (2–4 Jahre) |

| Chargenvariabilität durch Quellfragmentierung und Verfälschungsrisiko. | -0.4% | Saudi-Arabien und die Vereinigten Arabischen Emirate unter pharmazeutischen und exportorientierten Käufern | Mittelfristig (2–4 Jahre) |

| Konflikt-, Wetter- und Erntevolatilität im weiteren Gummianbaugürtel. | -0.6% | GCC-weite Exposition durch Importe aus dem Sudan, Tschad und Nigeria | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von importiertem Rohgummi und grenzüberschreitendem Logistikrisiko

Die Region bleibt auf importierten rohen oder halbverarbeiteten Gummi Arabicum angewiesen, da es keine nennenswerte inländische Akazienanbaubasis gibt. Das Versorgungsrisiko ist gestiegen, seit der Sudan-Konflikt die Lieferungen aus dem weltweit wichtigsten Erzeugergebiet unterbrochen hat, und Reuters berichtete, dass nicht zertifiziertes Material über Nachbarländer in informelle Kanäle gelangt ist, was Herkunftsprüfungen erschwert. AIPG erklärte im März 2025, dass der Sudan im Jahr 2024 noch über 70.000 Tonnen Akaziengummi über den Hafen Port Sudan exportiert hat, wies jedoch auch darauf hin, dass der Transport aus den Binnenproduktionszonen schwieriger und kostspieliger geworden ist. Dies übt direkten Druck auf den Gummi Arabicum-Markt im Nahen Osten aus, da Verarbeiter höhere Frachtkosten, längere Vorlaufzeiten und eine strengere Lieferantenprüfung bewältigen müssen, bevor das Material in die Lebensmittel- oder Pharmaverwendung gelangt. Das Ergebnis ist ein Markt, auf dem die Versorgungssicherheit Kaufentscheidungen beeinflussen kann, selbst wenn Käufer gegenüber breiten Preiserhöhungen resistent bleiben.

Preissensitivität gegenüber kostengünstigeren Hydrokolloiden als Ersatzstoffe

Der Preis bleibt ein klares Hindernis bei minderwertigen industriellen Lebensmittelanwendungen, bei denen Hersteller hauptsächlich auf grundlegende Emulgierung oder Texturunterstützung ausgerichtet sind. Die im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Marktübersicht stellte fest, dass pharmazeutisches und zertifiziertes Gummi Arabicum bei 5 bis 10 USD pro Kilogramm verkauft werden kann, während Xanthangummi oder Guarkernmehl bei 1 bis 3 USD pro Kilogramm erhältlich sein können, was in kostenempfindlichen Formulierungen eine große wirtschaftliche Lücke schafft. Diese Lücke ist im Iran und in kleineren Süßwaren- oder Backbetrieben im gesamten GCC von Bedeutung, wo Beschaffungsteams möglicherweise nicht über die technische Unterstützung verfügen, die erforderlich ist, um den höheren funktionellen Wert von Gummi Arabicum in einem Fertigprodukt nachzuweisen. In diesen Fällen wächst der Gummi Arabicum-Markt im Nahen Osten schneller, wenn Lieferanten anwendungsspezifische Qualitäten und praktische Formulierungsunterstützung anbieten, anstatt einen generischen Zutatenverkauf zu tätigen. Ohne diese kommerzielle Unterstützung bleiben Ersatzgummis eine glaubwürdige Option für Käufer, die knappe Rohstoffbudgets verwalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Acacia senegal führend, während Acacia seyal schneller wuchs

Acacia senegal hielt im Jahr 2025 einen Anteil von 74,27 % am Gummi Arabicum-Markt im Nahen Osten und blieb damit mit großem Abstand der führende Produkttyp. Seine Position spiegelt eine stärkere Emulgierung, filmbildendes Verhalten und eine breitere Akzeptanz bei Getränke-, Süßwaren- und pharmazeutischen Anwendungen wider, bei denen Leistungskonsistenz wichtiger ist als die geringstmöglichen Kosten. Die EU-Verordnung 2026 über Gummi Arabicum stärkt auch die zentrale Rolle von Acacia senegal, indem sie aktualisierte Reinheits- und Zusammensetzungsanforderungen festlegt, die exportorientierte GCC-Hersteller genau einhalten müssen[3]Quelle: Europäische Kommission, „Verordnung (EU) 2026/196 der Kommission vom 28. Januar 2026 zur Änderung der Verordnung (EG) Nr. 1333/2008 hinsichtlich Gummi Arabicum (Akaziengummi) (E414)”, EUR-Lex, eur-lex.europa.eu. Dies verschafft der dominanten Qualität einen zusätzlichen regulatorischen Vorteil im Gummi Arabicum-Markt im Nahen Osten, da Käufer, die formale Einzel- und Pharmakanäle bedienen, dazu neigen, den etablierteren Spezifikationsweg zu bevorzugen. Das Segment bleibt daher die Referenzqualität für qualitätssensible Nachfrage in der gesamten Region.

Acacia seyal wird voraussichtlich das schnellste Wachstum mit einem CAGR von 6,78 % bis 2031 verzeichnen, und dieses Tempo spiegelt ein anderes Wertversprechen wider, das auf Kostenzugänglichkeit und breiterem Einsatz bei der Getränkestabilisierung und industriellen Backanwendungen ausgerichtet ist. Der Gummi Arabicum-Markt im Nahen Osten gibt Seyal mehr Raum, da einige Verarbeiter eine geringere Emulgierungsintensität akzeptieren können, wenn sie im Gegenzug Einsparungen und Beschaffungsflexibilität erzielen. Reuters zeigte auch, wie die Störungen rund um die sudanesischen Hashab-Produktionszonen Käufer dazu veranlasst haben, ihre Qualitäts- und Herkunftsentscheidungen zu überdenken, was Seyal indirekt hilft, wenn die Senegal-lastige Beschaffung schwieriger zu sichern ist. Peer-Review-Analysen wiesen ferner auf Innovationen rund um gemischte und kohlenstoffärmere Akazienformate hin, was darauf hindeutet, dass Lieferanten versuchen, Seyal-basierte Lösungen als praktischere Optionen zu positionieren, anstatt als einfache kostengünstige Ersatzstoffe. Innerhalb der Gummi Arabicum-Branche im Nahen Osten gibt dies Seyal eine stärkere Rolle in wertoptimierten Reformulierungsprogrammen.

Nach Anwendung: Lebensmittel und Getränke blieben am größten, während Pharmazeutika am schnellsten wuchsen

Lebensmittel und Getränke machten im Jahr 2025 einen Anteil von 38,42 % an der Marktgröße des Gummi Arabicum-Markts im Nahen Osten aus und waren damit die größte Anwendungsgruppe. Dieses Segment umfasst Backwaren und Süßwaren, Milchprodukte und Milcherzeugnisse, Getränke und die Fleischindustrie, was ihm eine breite operative Basis verleiht, auch wenn die Wachstumsraten in den Unterkategorien unterschiedlich sind. Der Getränkeeinsatz bleibt besonders wichtig, da Gummi Arabicum Aromaemulsionen, sprühgetrocknete Basen und ein saubereres Etikettendesign auf eine Weise unterstützt, die mit aktiver Reformulierungsarbeit im Golf übereinstimmt. Backwaren und Süßwaren bleiben stetige Volumennutzer, da Glasur- und Bindefunktionen routinemäßig sind, während Milchanwendungen mehr Raum gewinnen, da Hersteller Fettersatz und Stabilisierung in modernisierten Produktlinien erkunden. Der Gummi Arabicum-Markt im Nahen Osten ist daher nach wie vor stark von der Nachfrage der Lebensmittelverarbeitung abhängig, auch wenn höherwertige Anwendungen schneller an Bedeutung gewinnen.

Die Marktgröße des Gummi Arabicum-Markts im Nahen Osten für Pharmazeutika wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,02 % wachsen, was ihn zur am schnellsten wachsenden Anwendung macht. Die 2025 und 2026 veröffentlichte wissenschaftliche Literatur unterstützt diese Verschiebung, indem sie den Einsatz von Gummi Arabicum in kolonzielgerichteten Systemen, Vitaminabgabe, Nanopartikelformulierungen und anderen fortgeschrittenen Trägersystemen dokumentiert. Kosmetik und Körperpflege werden ebenfalls zu einer Premiumnische, insbesondere in den Vereinigten Arabischen Emiraten, wo filmbildende und natürliche Bindemittelfunktionen zu hochwertigen Formulierungen passen, die rückverfolgbare und zertifizierte Inputs erfordern. Tierfutter und Heimtiernahrung bleiben wertmäßig kleiner, aber die Sicherheitsbestätigung der Europäischen Behörde für Lebensmittelsicherheit unterstützt eine stabile Akzeptanz, wo regionale Premiumfutterhersteller regulatorische Sicherheit benötigen. Innerhalb der Gummi Arabicum-Branche im Nahen Osten bedeutet dieser Anwendungsmix, dass das Wachstum nicht mehr nur von traditionellen Lebensmittelanwendungen getrieben wird.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 einen Anteil von 32,47 % am Gummi Arabicum-Markt im Nahen Osten aus und blieb damit der größte Ländermarkt in der Region. Seine Führungsposition ergibt sich aus dem Umfang der inländischen Lebensmittelproduktion, dem Bedarf an Halal-konformen Zutatensystemen und einem Beschaffungsumfeld, das zunehmend spezifikationsgetrieben wird. Saudi-arabische Käufer sind auch stärker von der Importlogistik betroffen, da das Land einen der größten Endmärkte für verarbeitete Lebensmittel im GCC darstellt, sodass die Versorgungssicherheit neben dem Preis eine wichtige Rolle spielt. Iran trägt durch die Süßwaren- und Backwarenproduktion eine stetige Nachfragebasis bei, obwohl Importkomplexität und Kostendruck die Geschwindigkeit begrenzen, mit der Volumina in Richtung Premiumqualitäten verschoben werden können. Katar fügt einen kleineren, aber höher spezifizierten Kanal hinzu, in dem Premium-Gastronomie und selektive Verbraucherkategorien die Nachfrage nach zertifiziertem oder pharmazeutischem Material unterstützen können.

Die Vereinigten Arabischen Emirate werden voraussichtlich bis 2031 mit einem CAGR von 6,82 % wachsen, was sie zur am schnellsten wachsenden Geografie im Gummi Arabicum-Markt im Nahen Osten macht. Das Land kombiniert Inlandsnachfrage mit einer Re-Export-Funktion, und diese Doppelfunktion gibt Lieferanten Zugang zu lokalen Verarbeitern und benachbarten GCC-Zielen von einer einzigen kommerziellen Basis aus. Das US-Landwirtschaftsministerium prognostizierte den Lebensmittelverarbeitungssektor der Vereinigten Arabischen Emirate für 2025 auf 39,8 Milliarden USD, unterstützt durch eine große Basis von überwiegend kleinen und mittelgroßen Verarbeitern, die auf importierte Zutaten angewiesen sind. Die Logistikstärke und Dokumentationsdienstleistungen des Landes machen es besonders wichtig für Umverpackung, Umverteilung und zertifizierungsgebundenen Handel im gesamten GCC.

Der Rest der Region fügt eher inkrementelles Volumen als einen dominanten Nachfrageblock hinzu, ist aber dennoch für regionale Tiefe und Distributionsreichweite von Bedeutung. Kleinere GCC-Volkswirtschaften profitieren von denselben Handelskorridoren, die Zutaten durch die Vereinigten Arabischen Emirate bewegen, was es Lieferanten ermöglicht, mehrere Märkte zu bedienen, ohne in jedem eine vollständige direkte Präsenz aufzubauen. Dieses Muster unterstützt den Gummi Arabicum-Markt im Nahen Osten, da die Nachfrage über Händlernetzwerke verbreitet werden kann, auch wenn der Verbrauch auf Länderebene bescheiden bleibt. Im Laufe der Zeit wird das regionale Gleichgewicht wahrscheinlich weiterhin Saudi-Arabien für das Volumen und die Vereinigten Arabischen Emirate für das Wachstum begünstigen, während Iran, Katar und der weitere Nahe Osten eine stetige sekundäre Nachfrageschicht bilden.

Wettbewerbslandschaft

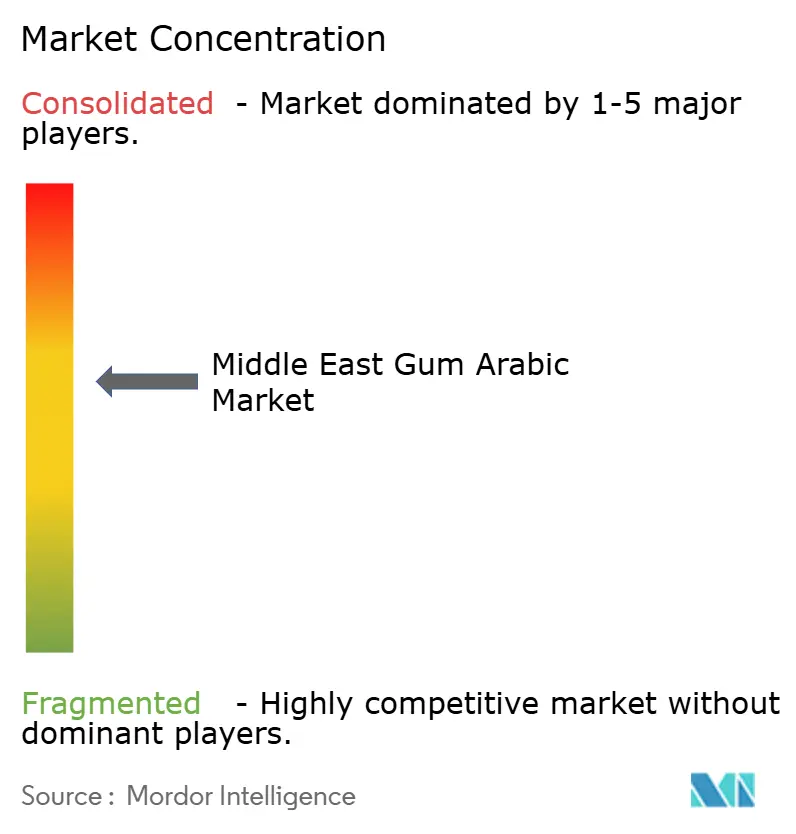

Der Gummi Arabicum-Markt im Nahen Osten bleibt stark fragmentiert, da kein einzelner Lieferant das gesamte Spektrum an Qualitäten, Zertifizierungen und Endverbraucherbeziehungen in der Region kontrolliert. Der Wettbewerb verteilt sich auf globale Zutatenhersteller, europäische Spezialverarbeiter und herkunftsgebundene Lieferanten, die den GCC entweder direkt oder über Händler und Re-Export-Kanäle bedienen. Käufer vergleichen Anbieter daher nicht nur nach dem Preis, sondern auch nach Prüfungsbereitschaft, Qualitätskonsistenz, Halal- und Koscher-Dokumentation sowie Reaktionszeiten bei Versorgungsunterbrechungen. Dies hält den Markt für mehrere Lieferantentypen gleichzeitig offen, erhöht aber auch den Mindestbetriebsstandard für Unternehmen, die dauerhafte Kundenbeziehungen anstreben. In der Praxis werden die stärksten Positionen in der Regel von Unternehmen gehalten, die Produktleistung mit Rückverfolgbarkeit und einem zuverlässigen Servicemodell kombinieren können.

Ingredion und Kerry veranschaulichen, wie größere Akteure ihre Positionen durch anwendungsgetriebene Angebote statt durch Rohstoffverkauf verteidigen. Ingredion erweiterte seine Hydrokolloide-Fähigkeiten mit einem vorhydrierten sprühgetrockneten Gummi Arabicum-Pulver, das die Mischzeit auf 45 Minuten reduzieren kann, was direkt auf die Fertigungseffizienz für Getränkeverarbeiter abzielt. Kerry hat Emulgold Fibre rund um klinisch validierte präbiotische Funktionalität positioniert, was ihm eine stärkere Argumentation in nutraceutischen und gesundheitsorientierten Formulierungen verleiht. Diese Schritte sind im Gummi Arabicum-Markt im Nahen Osten von Bedeutung, da Kunden zunehmend technische Unterstützung und dokumentierte Funktionalität wünschen, nicht nur Rohstoffversorgung.

Europäische Spezialisten nutzen auch Zertifizierung, Kapazität und Nachhaltigkeit, um ihre Position in regionalen Lieferketten zu stärken. Alland & Robert veröffentlichte seinen CSR-Bericht 2025 rund um Lieferkettenethik und Rückverfolgbarkeit, während DKSH seine exklusive Vertriebsvereinbarung mit dem Unternehmen auf weitere Märkte ausdehnte, was ein kontinuierliches Investment in kommerzielle Reichweite und Dokumentationsqualität zeigt. Norevo behandelt Halal- und Koscher-Zertifizierungen weiterhin als Standard-Handelsmerkmale, was zu einem Markt passt, auf dem Konformität oft Teil der grundlegenden Lieferantenqualifikation ist. Der Gummi Arabicum-Markt im Nahen Osten lässt auch Raum für kleinere zertifizierte Lieferanten, da konfliktbedingte Beschaffungsverschiebungen Käufer dazu veranlasst haben, ihre genehmigten Lieferantenlisten zu erweitern und die Exposition gegenüber einzelnen Herkunftsländern zu reduzieren.

Marktführer der Gummi Arabicum-Branche im Nahen Osten

Kerry Group Plc

Ingredion Incorporated

Agrigum International Limited

Cargill, Inc.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die Anadolu-Agentur berichtete, dass der sudanesische Bürgerkrieg die globalen Gummi Arabicum-Lieferketten aktiv stört, wobei die Produktionszonen in Kordofan und Darfur, das Herzland des Acacia-senegal-Anbaus, stark von den RSF-SAF-Kämpfen betroffen sind; der Bericht stellte fest, dass der Sudan vor dem Krieg 70–80 % des weltweiten Gummi Arabicums lieferte und dass illegaler Einschlag von Akazienbäumen das langfristige Versorgungsrisiko über die unmittelbare Konfliktstörung hinaus verschärft hat.

- März 2025: AIPG (Verband zur internationalen Förderung von Gummis) veröffentlichte eine offizielle Aktualisierung, die bestätigte, dass der Sudan im Jahr 2024 über 70.000 Tonnen Akaziengummi exportiert hat, davon 50.000 Tonnen nach Europa über sichere Exportkorridore des Hafens Port Sudan; der Verband bestätigte, dass die Rückverfolgbarkeit und Legitimität zertifizierter Exporte durch die Verifizierungsprotokolle der AIPG-Mitglieder intakt bleiben, was den GCC-Beschaffungsteams ein gewisses Maß an Versorgungssicherheit bietet.

Berichtsumfang des Gummi Arabicum-Markts im Nahen Osten

| Acacia-senegal-Gummi |

| Acacia-seyal-Gummi |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Milcherzeugnisse | |

| Fleischindustrie | |

| Getränke | |

| Sonstiges | |

| Tierfutter und Heimtiernahrung | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Sonstiges |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Iran |

| Katar |

| Rest des Nahen Ostens |

| Nach Produkttyp | Acacia-senegal-Gummi | |

| Acacia-seyal-Gummi | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Milcherzeugnisse | ||

| Fleischindustrie | ||

| Getränke | ||

| Sonstiges | ||

| Tierfutter und Heimtiernahrung | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstiges | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Katar | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Gummi Arabicum-Markt im Nahen Osten bis 2031 voraussichtlich erreichen?

Der Gummi Arabicum-Markt im Nahen Osten wird voraussichtlich bis 2031 von 36,52 Millionen USD im Jahr 2026 auf 40,35 Millionen USD anwachsen, mit einem CAGR von 5,68 %.

Welches Land führt die regionale Nachfrage nach Gummi Arabicum im Nahen Osten an?

Saudi-Arabien führte die regionale Nachfrage mit einem Umsatzanteil von 32,47 % im Jahr 2025 an, unterstützt durch seine große Lebensmittelproduktionsbasis und stärkere Halal-getriebene Zutatenanforderungen.

Welcher Produkttyp hat den größten Anteil an der Nachfrage nach Gummi Arabicum im Nahen Osten?

Acacia senegal war der führende Produkttyp mit einem Umsatzanteil von 74,27 % im Jahr 2025, da es die bevorzugte Qualität für Emulgierung und konformitätssensible Anwendungen bleibt.

Welche Anwendung wächst in der Region am schnellsten für Gummi Arabicum?

Pharmazeutika ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 7,02 % bis 2031, unterstützt durch den zunehmenden Einsatz bei der Verkapselung und fortgeschrittenen Abgabesystemen.

Seite zuletzt aktualisiert am: