Marktgröße und Marktanteil des Rechenzentrums-SSD-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

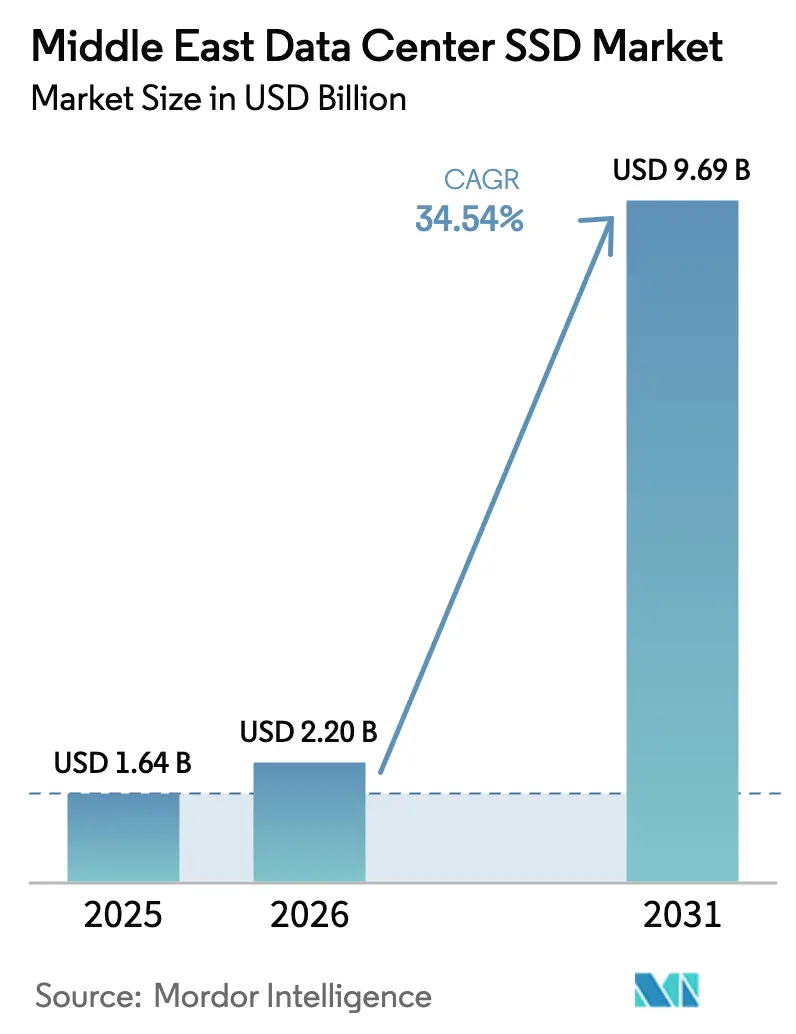

| Marktgröße im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2026) | 2.20 Milliarden US-Dollar |

| Marktgröße (2031) | 9.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrums-SSD-Markts im Nahen Osten von Mordor Intelligence

Die Marktgröße des Rechenzentrums-SSD-Markts im Nahen Osten wird voraussichtlich von USD 1,64 Milliarden im Jahr 2025 und USD 2,20 Milliarden im Jahr 2026 auf USD 9,69 Milliarden bis 2031 anwachsen und dabei eine CAGR von 34,54 % zwischen 2026 und 2031 verzeichnen. Massive Investitionen der Regierungen des Golfkooperationsrats übertragen staatliche Öleinnahmen in Hyperscale-Campusse, die latenzarme, rein auf Flash-Speicher basierende Speicherlösungen für künstliche Intelligenz, Edge-Analytik und Hochleistungsrechnen erfordern. Datenschutzvorschriften zur Datensouveränität in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar erzwingen die Speicherung personenbezogener Daten im Inland und fördern Neubauten anstelle von Umrüstungen. Betreiber standardisieren auf Non-Volatile-Memory-Express-Schnittstellen und fortschrittliche Formfaktoren, um die Rack-Dichte in einer Region zu maximieren, in der Fläche und Energie teuer und die Umgebungstemperaturen hoch sind. Steigende NAND-Schichtzahlen treiben die Kosten pro Gigabyte in Richtung Parität mit unternehmenskritischen Festplattenlaufwerken und verschaffen dem Rechenzentrums-SSD-Markt im Nahen Osten einen Kostenvorteil neben den politischen und workloadbezogenen Katalysatoren.

Wichtigste Erkenntnisse des Berichts

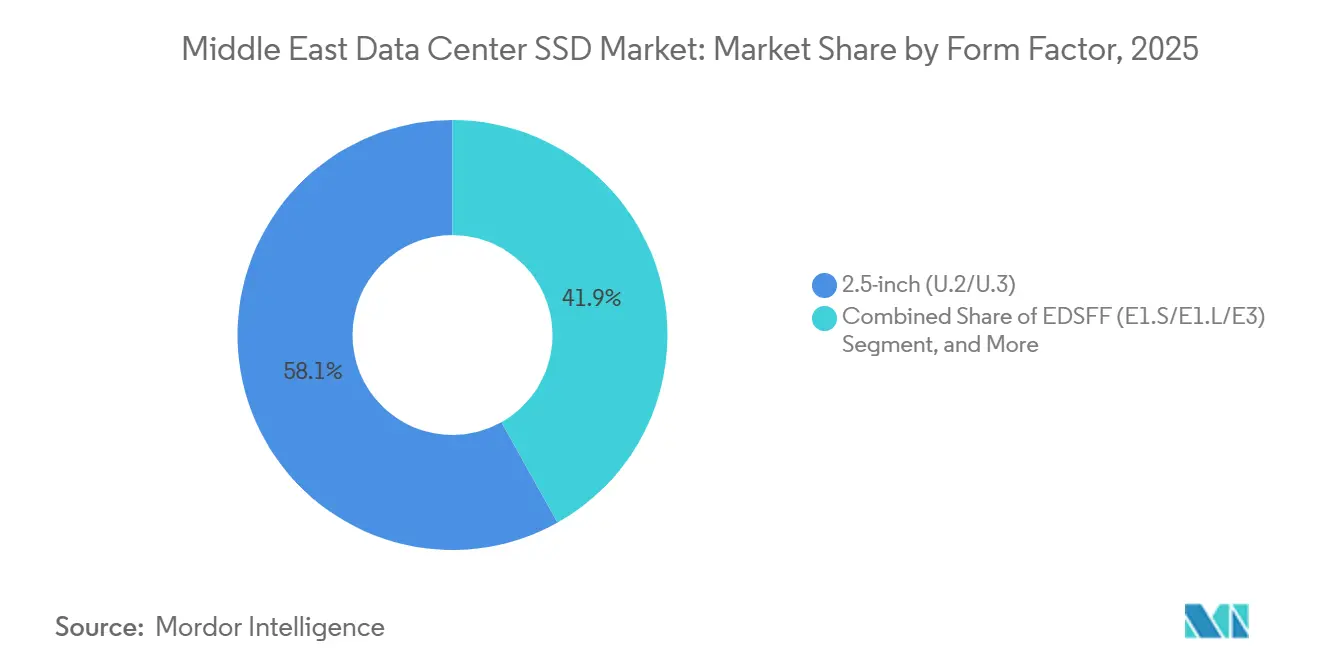

- Nach Formfaktor entfiel auf das 2,5-Zoll-U.2- und U.3-Segment im Jahr 2025 ein Marktanteil von 58,13 % am Rechenzentrums-SSD-Markt im Nahen Osten, während EDSFF-Varianten bis 2031 voraussichtlich mit einer CAGR von 35,14 % wachsen werden.

- Nach Schnittstelle entfiel auf PCIe im Jahr 2025 ein Anteil von 70,21 % an der Marktgröße des Rechenzentrums-SSD-Markts im Nahen Osten, und es wird prognostiziert, dass dieser Anteil im Zeitraum 2026–2031 mit einer CAGR von 35,74 % wächst.

- Nach NAND-Typ hielt TLC im Jahr 2025 einen Anteil von 36,72 %, während QLC im gleichen Zeitraum voraussichtlich mit einer CAGR von 35,46 % steigen wird.

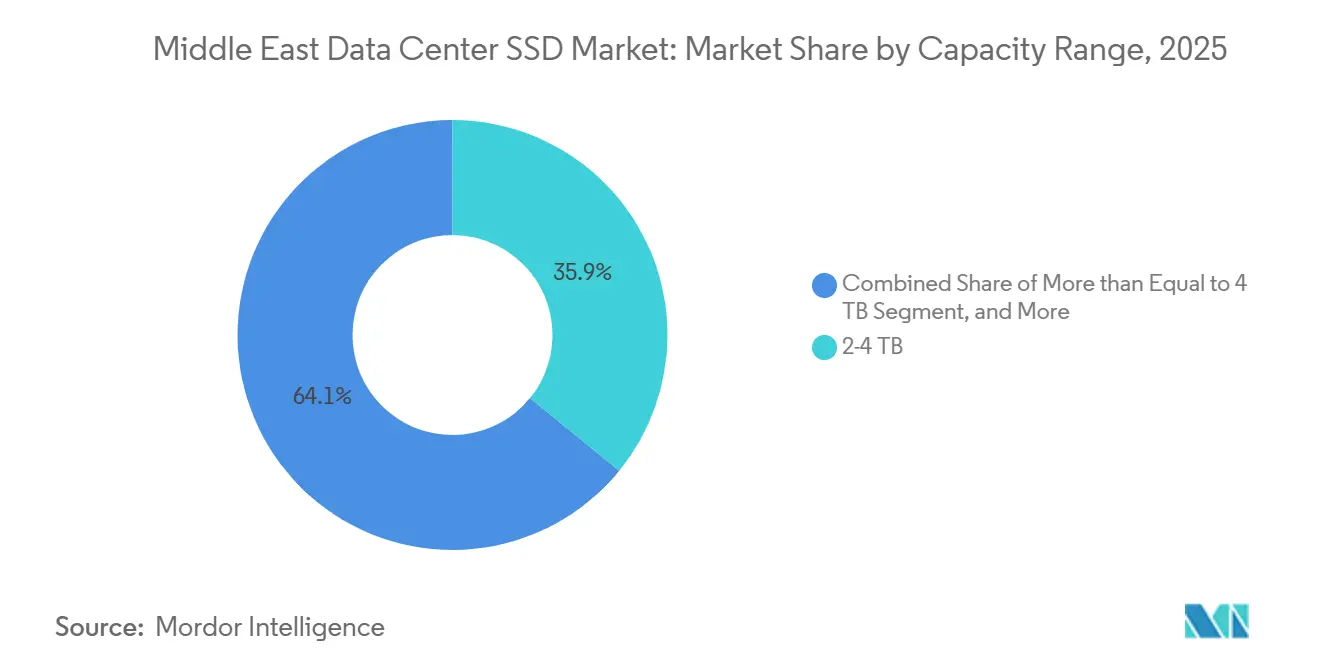

- Nach Kapazität führte das 2–4-TB-Segment im Jahr 2025 mit einem Anteil von 35,87 %, während Laufwerke ab 4 TB bis 2031 voraussichtlich mit einer CAGR von 35,61 % wachsen werden.

- Nach Tier-Klassifizierung dominierten Tier-3-Einrichtungen im Jahr 2025 mit einem Anteil von 51,86 %, während Tier-4-Standorte bis 2031 auf eine CAGR von 35,88 % zusteuern.

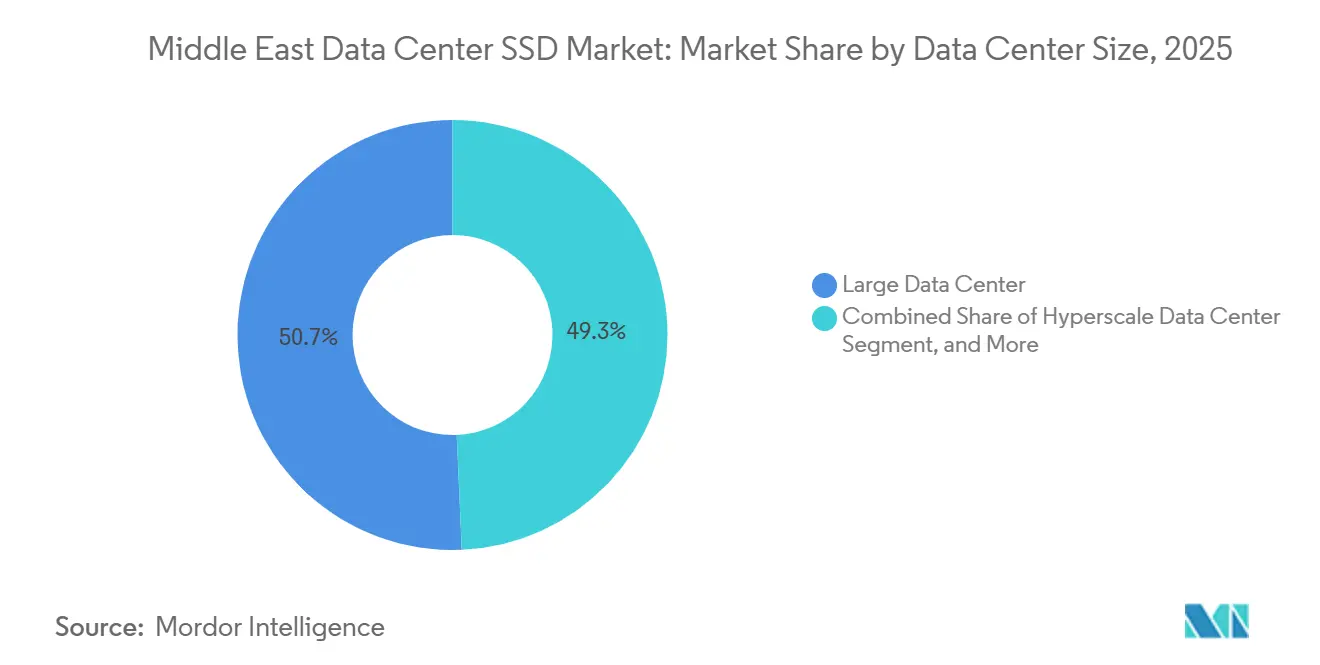

- Nach Rechenzentrumsgröße hielten große Einrichtungen im Jahr 2025 einen Anteil von 50,68 %; Hyperscale-Campusse werden bis 2031 voraussichtlich mit einer CAGR von 35,27 % wachsen.

- Nach Rechenzentrumstyp kontrollierten Colocation-Anbieter im Jahr 2025 einen Anteil von 53,38 %, während Hyperscaler und Cloud-Dienstleister mit einer CAGR von 35,33 % wachsen werden.

- Nach Land führte Saudi-Arabien im Jahr 2025 mit einem Anteil von 31,02 %, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich eine CAGR von 35,58 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Rechenzentrums-SSD-Markts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte KI- und HPC-Workloads in GCC-Hyperscale-Rechenzentren treiben die NVMe-Akzeptanz voran | +8.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Saudi Vision 2030 und digitale Regierungsprojekte der VAE finanzieren neue rein auf Flash-Speicher basierende Standorte | +7.2% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Sinkende USD/GB-Kosten von 3D-NAND erreichen Preisparität mit unternehmenskritischen Festplattenlaufwerken | +6.1% | Global, mit konzentrierter Akzeptanz in GCC-Hyperscale-Einsätzen | Kurzfristig (≤ 2 Jahre) |

| Edge- und 5G-Micro-Rechenzentrum-Rollouts in Öl- und Gasfeldern erfordern robuste, energieeffiziente SSDs | +4.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman | Mittelfristig (2–4 Jahre) |

| Regionale Datensouveränitätsmandate (Saudi PDPL, VAE DIFC, Katar PDP) fördern inländische rein auf Flash-Speicher basierende Infrastrukturen | +3.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Bahrain | Langfristig (≥ 4 Jahre) |

| Frühe CXL- und Computational-Storage-Pilotprojekte unter Führung des israelischen Halbleiter-Ökosystems | +2.4% | Israel, mit Ausstrahlungseffekten auf die VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte KI- und HPC-Workloads in GCC-Hyperscale-Rechenzentren treiben die NVMe-Akzeptanz voran

Staatlich gefördertes Kapital fließt in Hyperscale-Campusse, die große Sprachmodelle trainieren und hochauflösende Simulationen ausführen – Workloads, die keine Festplattenlatenz tolerieren. Microsoft und G42 verpflichteten sich zu USD 15,2 Milliarden, um 200 MW Kapazität in den Vereinigten Arabischen Emiraten hinzuzufügen, und die US-amerikanisch-emiratische Initiative zielt auf einen 5-GW-Bestand für künstliche Intelligenz ab, der beide um Non-Volatile-Memory-Express-Laufwerke mit einer Leselatenz von unter 100 Mikrosekunden herum konzipiert sind.[1]Microsoft News Center, "Microsoft und G42 erweitern die Cloud-Kapazität in den VAE," microsoft.com Oracle trat 2025 mit einem GPU-reichen Cluster in die Region ein, der Daten mit 14 GB/s über PCIe-Gen5-Controller streamt und Betreibern den praktischen Vorteil einer rein auf Flash-Speicher basierenden Infrastruktur demonstriert.[2]Oracle Corporation, "Oracle stellt Supercloud-Cluster im Nahen Osten vor," oracle.com Der Public Investment Fund Saudi-Arabiens stellte mehr als USD 21 Milliarden für Projekte wie die 480-MW-Hexagon-Anlage bereit und positioniert NVMe-Arrays als Standard-Speicherschicht für souveräne KI-Modelle.[3]Saudi Vision 2030, "Hexagon-Rechenzentrum unterstreicht nationale Strategie," vision2030.gov.sa Mit steigender Computedichte bevorzugen Campusse SSDs, die E/A-Engpässe minimieren und die horizontale Skalierung vereinfachen, was dem Rechenzentrums-SSD-Markt im Nahen Osten ein starkes strukturelles Momentum verleiht.

Saudi Vision 2030 und digitale Regierungsprojekte der VAE finanzieren neue rein auf Flash-Speicher basierende Standorte

Riyadhs nationale Rechenzentrum-Strategie zielt bis 2030 auf 1,5 GW ab und verlangt, dass öffentliche Workloads in inländischen Einrichtungen betrieben werden, die strengen Sicherheitsstandards entsprechen – ein Erlass, der Flash-Medien ab dem ersten Rack effektiv festschreibt. Abu Dhabi investierte AED 13 Milliarden (USD 3,5 Milliarden) in ein 19-MW-Regierungsrechenzentrum, das den Stromverbrauch nach der Migration auf NVMe-Arrays um 40 % senkte. Die Zentralbank der VAE baut mit Core42 eine souveräne Finanz-Cloud auf und fügt damit eine weitere Workload hinzu, die das Land nicht verlassen darf und daher auf lokalen Hochleistungslaufwerken gespeichert werden muss. DataVolt und Neom vereinbarten einen USD 5 Milliarden teuren Hyperscale-Campus, der auf 1 GW skaliert und linealförmige E1.S-Laufwerke für hohe Dichte verwendet, was beweist, dass neue Flächen- und Energiezuweisungen es ermöglichen, Flash-Speicher von Anfang an rotierende Medien zu ersetzen.

Sinkende USD/GB-Kosten von 3D-NAND erreichen Preisparität mit unternehmenskritischen Festplattenlaufwerken

Microns 232-Schicht-QLC und Samsungs V-NAND der neunten Generation drücken die Kosten pro Gigabyte in Unternehmensverträgen unter USD 0,10 und beseitigen damit den historischen Aufpreis, der Flash auf heiße Speicherschichten beschränkte. Solidigms 61,44-TB-D5-P5336 unterbietet Nearline-Festplatten auf Gesamtkostenbasis, sobald Rack-Fläche und Kühlung einbezogen werden. Western Digitals Ultrastar DC SN861 hält 14 GB/s Leserate in einem schlanken E1.S-Einschub aufrecht und zeigt, dass hohe Bitdichte nun mit hohem Durchsatz einhergeht. Da Fertigungsanlagen nach 2027 auf 400-Millimeter-Wafer umsteigen, erwarten Analysten einen weiteren Preisrückgang von 15–20 %, was den Schwenk des Rechenzentrums-SSD-Markts im Nahen Osten weg von mechanischen Medien beschleunigt.

Edge- und 5G-Micro-Rechenzentrum-Rollouts in Öl- und Gasfeldern erfordern robuste, energieeffiziente SSDs

ADNOC und e& bauten ein privates 5G-Netzwerk mit 11.000 Quadratkilometern, das 12.000 Bohrlöcher mit Edge-Knoten verbindet, die jeweils mit industriellen NVMe-Laufwerken ausgestattet sind, die für –40 °C bis 85 °C und einen Verbrauch von unter 5 Watt ausgelegt sind. Batelco eröffnete im Januar 2026 Bahrains ersten Edge-Standort, um Raffinerien mit einer Latenz von unter 10 Millisekunden zu versorgen. Qatar Petroleum rüstet 8.000 Offshore-Plattformen mit M.2-Laufwerken aus, die den Satellitendatenverkehr um 70 % reduzieren, was beweist, dass robuster Flash-Speicher Echtzeit-Analytik dort ermöglicht, wo keine Glasfaser verfügbar ist. Saudi Aramcos Automatisierungs-Roadmap schreibt konform beschichtete U.2-Medien vor, um Sandeinschlüsse zu verhindern, und schafft damit einen dedizierten Kanal für Anbieter, die extreme Ausdauer zertifizieren können. Diese Projekte erweitern den Rechenzentrums-SSD-Markt im Nahen Osten über städtische Hyperscale-Korridore hinaus in die abgelegene Kohlenwasserstoff-Infrastruktur.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NAND-Preisvolatilitätszyklen komprimieren Anbietermargen | -4.2% | Global, mit akuten Auswirkungen auf die Beschaffungsbudgets im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Engpässe bei Controller-ICs verlängern die Lieferzeiten für Unternehmens-SSDs | -3.5% | Global, mit Auswirkungen auf Projektzeitpläne im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarifreformen erhöhen die Gesamtbetriebskosten für regionale Betreiber | -2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen und grenzüberschreitende Handelsbeschränkungen erhöhen das Lieferkettenrisiko | -2.1% | Naher Osten, mit Abhängigkeiten von ostasiatischen NAND-Fertigungsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NAND-Preisvolatilitätszyklen komprimieren Anbietermargen

Die Preise für Speicherchips verdoppelten sich im Zeitraum 2025–2026, da Lieferanten Wafer auf Automobil- und Mobilfunklinien umleiteten, was die Vertragspreise für Unternehmens-SSDs um mehr als 50 % anhob. Samsung erhöhte die Preise von Quartal zu Quartal, während Transcend öffentlich einen Ausfall bei NAND-Lieferungen einräumte, der zu einem Produktionsstopp führte. Controller-Spezialisten wie Phison verzeichneten Erfüllungsquoten unter 30 %, was die Lieferzeiten auf 30 Wochen ausdehnte und Betreiber im Nahen Osten, die auf dem Spotmarkt kaufen, erheblichen Kostenschwankungen aussetzte. Anhaltende Volatilität belastet die ohnehin dünnen Margen regionaler Systemintegratoren und könnte Bestellungen verlangsamen, selbst wenn die Workloads steigen.

Anhaltende Engpässe bei Controller-ICs verlängern die Lieferzeiten für Unternehmens-SSDs

Fertigungsanlagen priorisieren Automobil- und Industriechips mit höheren Margen, was Unternehmens-Controller aushungert und Anbieter dazu zwingt, mehrjährige Vorauszahlungen zu verlangen – ein Modell, das für kapitalknapp aufgestellte Integratoren ungeeignet ist. Silicon Motions SM2508 und Phisons Max14um-Teile werden nun in 30-Wochen-Fenstern geliefert, was Rechenzentrumsbauer in Saudi-Arabien und den VAE zwingt, die Speicherbeschaffung mit elektrischen und Kühlmeilensteinen zu synchronisieren. Die Diskrepanz erhöht die Lagerkosten und birgt das Risiko ungenutzter Racks, was den kurzfristigen Ausblick für den Rechenzentrums-SSD-Markt im Nahen Osten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: EDSFF wird zum Dichtestandard

Die 2,5-Zoll-U.2- und U.3-Einschübe lieferten im Jahr 2025 58,13 % des Marktanteils des Rechenzentrums-SSD-Markts im Nahen Osten, was ihre Kompatibilität mit älteren Hot-Swap-Einschüben widerspiegelt. EDSFF-Varianten werden im Prognosezeitraum voraussichtlich mit einer CAGR von 35,14 % wachsen. Steigende Rack-Flächenprämien und Luftstromeinschränkungen veranlassen Betreiber jedoch, die durch E1.S-, E1.L- und E3-Designs ermöglichten verlängerten Rechenzentrums-SSD-Kapazitäten zu verfolgen, die die Laufwerksanzahl pro Rack-Einheit verdoppeln. Führende Hyperscaler in der Region haben Pilotcluster auf E1.S-Einschübe umgestellt, die den Stromverbrauch pro Terabyte um mehr als ein Drittel senken. Thermische Vorteile sind ebenso wichtig, da dichtere Flash-Arrays es Einrichtungen ermöglichen, Lüftergeschwindigkeiten zu drosseln und die Economizer-Kühlung in Wüstenklimata aufrechtzuerhalten. Diese Einsparungen resonieren mit Stromtarifen, die die Kosten nun an den Lastfaktor koppeln, was schlankere Laufwerke zu einer Absicherung gegen künftige Stromreformen macht.

Der Übergang beschleunigt sich 2026, da Controller-Roadmaps zuerst auf EDSFF konvergieren und ältere 2,5-Zoll-Formfaktoren einen Schritt hinter der Leistungskurve zurücklassen. Western Digitals Ultrastar DC SN861 im E1.S-Format hält 13,5 GB/s Schreibrate bei 45 °C Lufttemperatur aufrecht – eine Spezifikation, die auf das Golfklima abgestimmt ist. Kioxias CD8-V im E3.S-Format fügt 30,72 TB in einem einzigen Stick hinzu, sodass Saudi-Arabiens Hexagon-Campus 1,5 PB pro 42U-Schrank ohne exotische Kühlung unterbringen kann. Infolgedessen ist die Marktgröße des Rechenzentrums-SSD-Markts im Nahen Osten für EDSFF-Einheiten für überproportionales Wachstum positioniert, während die U.2-Nachfrage eher in Richtung Erneuerungszyklen als Expansionszyklen tendiert. Anbieter ohne eine EDSFF-Produktlinie riskieren eine Verdrängung, da Beschaffungsdokumente den neuen Formfaktor als Mindestanforderung festschreiben.

Nach Schnittstelle: PCIe als dominante Hochbandbreiten-Backbone-Schnittstelle etabliert

PCIe erfasste im Jahr 2025 70,21 % des Marktanteils und wird weiterhin mit einer CAGR von 35,74 % wachsen, da Gen5-Boards 14 GB/s erreichen und GPU-Pipelines in KI-Clustern sättigen. SATA behält eine Nische in kostenempfindlichen Edge-Gateways, doch seine 6-Gb/s-Obergrenze kann keine Echtzeit-Inferenz bedienen. SAS fiel auf einen einstelligen mittleren Anteil, da Dual-Port-Redundanz nun über Netzwerk-Fabrics statt über Controller-Paare bereitgestellt wird. Die Marktgröße des Rechenzentrums-SSD-Markts im Nahen Osten, die an PCIe gebunden ist, steigt daher nicht nur durch Einheitenwachstum, sondern auch durch den durchschnittlichen Verkaufspreis, da höhere Lane-Zahlen und schnellere Controller bessere Margen erzielen.

Gen6-Silizium, das mit 128 GT/s in der PCI-SIG-6.0-Spezifikation finalisiert wurde, wird Ende 2026 an Hyperscaler ausgeliefert, verdoppelt den Gen5-Durchsatz und stellt ausreichend Spielraum für Grafikprozessoren der nächsten Generation sicher. VAE-Projekte, die von Microsoft-G42 unterstützt werden, haben Gen5 als Basis festgelegt und fordern Gen6-Bereitschaft, was zeigt, wie Käufer in der Region inkrementelle Schritte überspringen. Abwärtskompatibilität ermöglicht es Betreibern, Upgrades ohne vollständige Systemauswechslungen durchzuführen und so den Einsatztakt zu glätten. Diese Dynamik hält den Rechenzentrums-SSD-Markt im Nahen Osten fest auf PCIe ausgerichtet, während SATA in archivale Edge-Bereiche zurückweicht.

Nach NAND-Technologie: QLC schließt die Haltbarkeitslücke

TLC führte den Markt im Jahr 2025 mit 36,72 % dank seiner Balance aus Preis und Schreibausdauer an, obwohl QLC im Prognosezeitraum voraussichtlich mit einer CAGR von 35,46 % steigen wird, indem es eine um 50 % höhere Flächendichte bietet. Steigende Schichtzahlen über 280 ermöglichen es QLC-Laufwerken, 1 Laufwerksbeschreibung pro Tag über 5 Jahre zu versprechen – ausreichend für Objektspeicher und Analyse-Datenseen, die Hyperscale-Clouds dominieren. Das schrumpfende Kostengefälle lädt Betreiber ein, kalte Festplatten-Schichten durch Flash zu ersetzen – ein Wandel, der dem Rechenzentrums-SSD-Markt im Nahen Osten zugute kommt, wo Bodenfläche und Kühlkapazität bindend sind.

Microns 232-Schicht-QLC und Solidigms 61,44-TB-Lineal demonstrieren beide, dass Vier-Bit-Zellen 7 GB/s sequenzielle Schreibrate liefern können, während der Watt-Verbrauch pro Terabyte niedrig gehalten wird. Western Digitals dynamische Schreibbeschleunigung dehnt die Haltbarkeit weiter aus, indem Schreibvorgänge in SLC-Puffern gestaffelt werden, was das letzte Argument gegen eine tiefe QLC-Akzeptanz beseitigt. Zusammen werden diese Maßnahmen den Marktanteil des Rechenzentrums-SSD-Markts im Nahen Osten zwischen TLC und QLC bis zum Ende des Jahrzehnts neu ausbalancieren.

Nach Kapazitätsbereich: Hochkapazitätslaufwerke bewältigen große KI-Modelle

Das 2–4-TB-Segment hielt im Jahr 2025 35,87 % des Anteils, doch steigende Parameteranzahlen in Sprachmodellen und Analyse-Pipelines erfordern Flash-Pools, die in Petabytes gemessen werden, was Käufer zu 15-TB- und 30-TB-Einschüben drängt. Hyperscale-Bauherren spezifizieren 15,36 TB als neue Untergrenze, um 1,5 PB pro Rack zu erreichen, was die durchschnittliche Kapazität bei jedem Erneuerungszyklus erhöht. Die Marktgröße des Rechenzentrums-SSD-Markts im Nahen Osten, die von Einheiten ab 4 TB erfasst wird, wächst daher bis 2031 mit einer CAGR von 35,61 % auf Einheitenbasis und verstärkt den Anbieterumsatz.

Da NAND auf 400-Millimeter-Wafer umsteigt, werden Einzellaufwerkskapazitäten bis 2028 100 TB erreichen, was zweistellige Petabytes pro Rack freischaltet und Energie- und Kühlspielraum für Beschleuniger schafft. Solidigms 61,44-TB-Lineal verändert bereits das Schrankdesign, indem es ganze Reihen von Einschüben eliminiert – ein Beweis dafür, dass höhere Kapazität auf Einrichtungsebene transformativ ist. Dichtespiele resonieren in saudi-arabischen und emiratischen Campussen, wo Versorgungsrabatte an Ziele für die Energienutzungseffizienz geknüpft sind, was eine lange Laufbahn für sehr große Laufwerke schafft.

Nach Tier-Typ: Tier-4-Zertifizierung wird zur Basiserwartung

Tier-3-Standorte lieferten im Jahr 2025 51,86 % des Marktanteils des Rechenzentrums-SSD-Markts im Nahen Osten, da viele Colocation-Mieter Investitionskosten gegen eine Verfügbarkeit von 99,995 % abwägen. Regierungscloud-Mandate und Finanzregulatoren fordern nun jedoch fehlertolerante Strom- und Kühlsysteme, was Tier-4-Bauten fördert. Die Zentralbank der VAE verlangt Tier 4 für ihre souveräne Cloud, und saudi-arabische Richtliniendokumente empfehlen ähnliche Resilienz für Workloads mit Bürgerdaten.

Betreiber, die Tier 4 zertifizieren, genießen Versicherungsrabatte und Service-Level-Prämien, die die anfänglichen Investitionskosten amortisieren – eine Gleichung, die in aufstrebenden Hubs besonders vorteilhaft ist. NVMe-over-Fabric-Architekturen vereinfachen die Dual-Path-Speichertopologie, die Tier 4 erfordert, und halten die inkrementellen Flash-Kosten moderat. Folglich liegt die CAGR von Tier 4 mit 35,88 % über dem Gesamtmarkt des Rechenzentrums-SSD-Markts im Nahen Osten, während Tier 1 und Tier 2 in Lebenszyklus-Verlängerungen statt in Neubauten übergehen.

Nach Rechenzentrumsgröße: Hyperscale-Campusse dominieren den Expansionszyklus

Große Einrichtungen zwischen 10 MW und 50 MW hielten im Jahr 2025 einen Anteil von 50,68 %; Hyperscale-Campusse werden jedoch bis 2031 voraussichtlich mit einer CAGR von 35,27 % wachsen. Microsoft-G42s 200-MW-Block und DataVolts Neom-Entwurf veranschaulichen den Schwenk. Höhere Rack-Dichten führen direkt zu Flash-Bestellungen in Millionenhöhe und skalieren den Rechenzentrums-SSD-Markt im Nahen Osten schneller, als ältere Einrichtungen mithalten können.

Abu Dhabis niedriger einstelliger Cent-Tarif senkt die Betriebskosten um bis zu 30 % und schärft das Geschäftsmodell für Hyperscale-Footprints. Flüssigkühlungsdesigns, die 60-kW-Racks antreiben, benötigen Flash, da rotierende Festplatten erhöhte Einlasstemperaturen nicht tolerieren können. Diese strukturellen Verschiebungen halten Hyperscale-CAGRs über 35 %, während kleine und mittelgroße Footprint-CAGRs seitwärts tendieren.

Nach Rechenzentrumstyp: Hyperscaler und Cloud-Dienstleister internalisieren den Stack

Colocation-Vermieter behielten im Jahr 2025 einen Anteil von 53,38 %, doch Cloud-Dienstleister werden voraussichtlich mit einer CAGR von 35,33 % wachsen und bevorzugen nun eigene Standorte, um Latenzkontrolle zu gewinnen und erneuerbare Energieverträge zu sichern. Microsofts VAE-Bau und Oracles regionaler Cluster zeigen, wie Campusse mit einem einzigen Betreiber Compute, Speicher und Verbindungen in einem einzigen Fabric kombinieren und so die Flash-Beschaffungseffizienz verbessern.

Vertikale Integration komprimiert Einkaufszyklen auf eine Handvoll globaler Einkäufer, die wiederum mehrjährige Lieferverträge direkt mit NAND-Giganten aushandeln. Kleinere regionale Colocation-Unternehmen stehen unter Preisdruck, wenn vorgelagerte Engpässe auftreten, was das Risiko einer Margenkompression birgt. Da sich Datensouveränitätsgesetze vervielfachen, werden Hyperscaler ihren Stack in jedem GCC-Staat replizieren und ihre interne Nachfrage zum Hauptmotor des Rechenzentrums-SSD-Markts im Nahen Osten machen.

Geografische Analyse

Saudi-Arabien lieferte im Jahr 2025 31,02 % des Anteils auf der Grundlage des Mandats von Vision 2030 für einen 1,5-GW-Footprint und der festen staatlichen Unterstützung für den 480-MW-Hexagon-Anker. DataVolts USD 5 Milliarden teurer Campus integriert erneuerbare Energieerzeugung und Flüssigkühlung, um PUE-Ziele unter 1,2 zu erfüllen, und legt einen Premiumwert auf hochtemperaturtolerante Flash-Pools. Hinzu kommen Bohrautomatisierungsprogramme, die robuste SSDs vorschreiben, und das Königreich deckt sowohl das Hyperscale- als auch das Edge-Ende des Nachfragespektrums ab.

Die Vereinigten Arabischen Emirate verzeichnen mit 35,58 % die höchste CAGR dank eines dedizierten KI-Rechenzentrumstarifs und einer 200-MW-Erweiterung durch Microsoft-G42. Abu Dhabis Konsolidierung des öffentlichen Sektors senkt die Reaktionszeiten nach dem Wechsel zu NVMe um 60 % und macht Regierungs-Workloads zu Referenzprojekten für private Käufer. Zusammen werden die beiden Länder bis 2031 die beiden Säulen des Rechenzentrums-SSD-Markts im Nahen Osten bleiben, während die Türkei und eine Reihe kleinerer Golfstaaten inkrementelle Edge- und Colocation-Projekte beisteuern.

Sekundärmärkte wie die Türkei, Katar, Bahrain, Jordanien und Oman fügen gemeinsam Edge-Knoten in Öl-, Gas- und Seelogistikkorridoren hinzu. Das Offshore-Telemetrieprogramm von Qatar Petroleum verwendet industrielle M.2-Laufwerke, um Satellitenrückführungskosten zu senken, während Bahrains Batelco-Rechenzentrumseröffnung auf die Digitalisierung von Raffinerien abzielt. Obwohl in absoluten Dollar-Beträgen kleiner, diversifizieren diese Rollouts den regionalen Rechenzentrums-SSD-Markt im Nahen Osten und schaffen Wachstumsnischen für Anbieter, die auf robuste Medien und lokalisierte Dienstleistungen spezialisiert sind.

Wettbewerbslandschaft

Der Marktanteil ist mäßig konzentriert, mit Akteuren wie Samsung, Kioxia, Western Digital, Solidigm und anderen. Hyperscaler haben begonnen, mehrjährige Abnahmeverträge direkt mit NAND-Herstellern abzuschließen, wobei die Vertriebsschicht umgangen und die Margen für regionale Wiederverkäufer eingeengt werden. Israelische Startups injizieren Computational-Storage-Engines, die Datenbank- und Verschlüsselungsaufgaben auf ARM-Kerne innerhalb des Laufwerks auslagern, die CPU-Last um bis zu 40 Prozent senken und Platz für mehr umsatzgenerierendes Compute freigeben – eine Funktion, die frühe Anwender in den Vereinigten Arabischen Emiraten pilotieren.

Die technologische Differenzierung dreht sich nun um Schichtzahlen, thermische Robustheit und Formfaktorflexibilität. Samsungs V-NAND der neunten Generation überschreitet 280 Schichten, während Kioxias Charge-Trap-Architektur die TLC-Ausdauer auf drei Laufwerksbeschreibungen pro Tag steigert. Western Digital erreicht 13,5 GB/s anhaltende Schreibrate bei 45 °C Lufttemperatur dank dynamischer Schreibbeschleunigung – eine Kennzahl, die für Wüsteneinrichtungen entscheidend ist, die auf Economizer-Kühlung angewiesen sind. Marvells Bravera-SC5-Controller bringt CXL-3.1-Verbindungen, die Memory-Pooling ermöglichen und Speicher als zusammensetzbares Ressource statt als Peripheriegerät positionieren.

Lokaler Kundendienst wird zu einem entscheidenden Faktor. Anbieter mit inländischen Ersatzteillagern und arabischsprachigen technischen Teams erzielen bei Regierungsausschreibungen, die Lieferkettensouveränität schätzen, höhere Bewertungen. Da Saudi-Arabien und die Vereinigten Arabischen Emirate die Lokalisierungsregeln verschärfen, könnten Unternehmen, die frühzeitig in Service-Footprints investieren, einen überproportionalen Anteil am Rechenzentrums-SSD-Markt im Nahen Osten gewinnen, selbst wenn ihr globales Markengewicht geringer ist.

Marktführer der Rechenzentrums-SSD-Branche im Nahen Osten

Samsung Electronics Co., Ltd.

Kioxia Corporation

Micron Technology, Inc.

Hewlett Packard Enterprise Co.

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Hewlett Packard Enterprise stellte Alletra Storage MP vor, eine Multi-Protokoll-All-Flash-Plattform, die den Rechenzentrums-Footprint um 60 Prozent reduziert.

- Januar 2026: Dell Technologies führte PowerStore 3.5 mit PCIe-Gen5-Laufwerken und prädiktiver E/A-Platzierung ein, die die Datenbankreaktion um 35 Prozent verbessert.

- Januar 2026: Pure Storage kündigte FlashBlade//E an, ein 75-Petabyte-pro-Rack-QLC-Array für Objektspeicher in Colocation-Standorten mit hohen Mietkosten.

- Januar 2026: Kingston Technology stellte das NVMe-PCIe-4.0-Laufwerk NV3 mit bis zu 4 TB für budgetbeschränkte Edge-Knoten vor.

Berichtsumfang des Rechenzentrums-SSD-Markts im Nahen Osten

Der Rechenzentrums-SSD-Markt im Nahen Osten bezieht sich auf das Segment der Datenspeicherbranche, das sich auf Solid-State-Drives (SSDs) konzentriert, die speziell für den Einsatz in Rechenzentren in der Region Naher Osten konzipiert sind. Diese SSDs sind für hohe Leistung, Zuverlässigkeit und Skalierbarkeit optimiert, um den Anforderungen moderner Rechenzentrumsbetriebe gerecht zu werden.

Der Bericht über den Rechenzentrums-SSD-Markt im Nahen Osten ist segmentiert nach Formfaktor (2,5-Zoll, M.2, PCIe-Erweiterungskarte und EDSFF), Schnittstelle (SATA, SAS und PCIe), NAND-Technologie (SLC, MLC, TLC und QLC), Kapazitätsbereich (≤1 TB, 1–2 TB, 2–4 TB und ≥4 TB), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/Cloud-Dienstleister sowie Unternehmen und Edge) und Land (Saudi-Arabien, VAE, Türkei und Rest des Nahen Ostens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| ≤1 TB |

| 1–2 TB |

| 2–4 TB |

| ≥4 TB |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/Cloud-Dienstleister |

| Unternehmens- und Edge-Rechenzentrum |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Türkei |

| Rest des Nahen Ostens |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) | |

| M.2 | ||

| PCIe-Erweiterungskarte | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Nach Schnittstelle | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Nach NAND-Technologie | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Nach Kapazitätsbereich | ≤1 TB | |

| 1–2 TB | ||

| 2–4 TB | ||

| ≥4 TB | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | |

| Mittleres Rechenzentrum | ||

| Großes Rechenzentrum | ||

| Hyperscale-Rechenzentrum | ||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | |

| Hyperscaler-Rechenzentrum/Cloud-Dienstleister | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Rechenzentrums-SSD-Markt im Nahen Osten in den nächsten fünf Jahren voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 eine CAGR von 34,54 % verzeichnet und bis zum Ende des Zeitraums USD 9,69 Milliarden erreicht.

Welcher Formfaktor gewinnt bei Hyperscale-Käufern in der Region am meisten an Bedeutung?

EDSFF, insbesondere E1.S- und E3-Varianten, gewinnt aufgrund seines doppelten Dichtvorteils und verbesserten Luftstroms an Akzeptanz.

Warum dominieren PCIe-basierte Laufwerke in neuen Rechenzentrumsprojekten im Nahen Osten?

PCIe bietet bis zu 14 GB/s sequenziellen Durchsatz bei Gen5 und wird sich bei Gen6 erneut verdoppeln, was dem Bandbreitenbedarf von KI-Beschleunigern entspricht.

Was treibt den Wandel hin zu QLC-NAND in Unternehmenseinsätzen an?

Hohe Schichtzahlen drücken die QLC-Kosten pro Gigabyte unter USD 0,10, während die Ausdauer nun eine Laufwerksbeschreibung pro Tag erreicht – akzeptabel für die meisten Objektspeicher.

Wie beeinflussen regionale Stromtarife die Flash-Akzeptanz?

Neue Niedrigtarife für KI-Rechenzentren in den VAE und ähnliche Anreize anderswo verstärken die Energieeffizienzvorteile von rein auf Flash-Speicher basierenden Speicherlösungen.

Welche Länder führen die Nachfrage nach Rechenzentrums-SSDs im Nahen Osten an?

Saudi-Arabien führt derzeit bei den Ausgaben, während die Vereinigten Arabischen Emirate bis 2031 die höchste Wachstumsrate verzeichnen.

Seite zuletzt aktualisiert am: