Marktgröße und Marktanteil für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

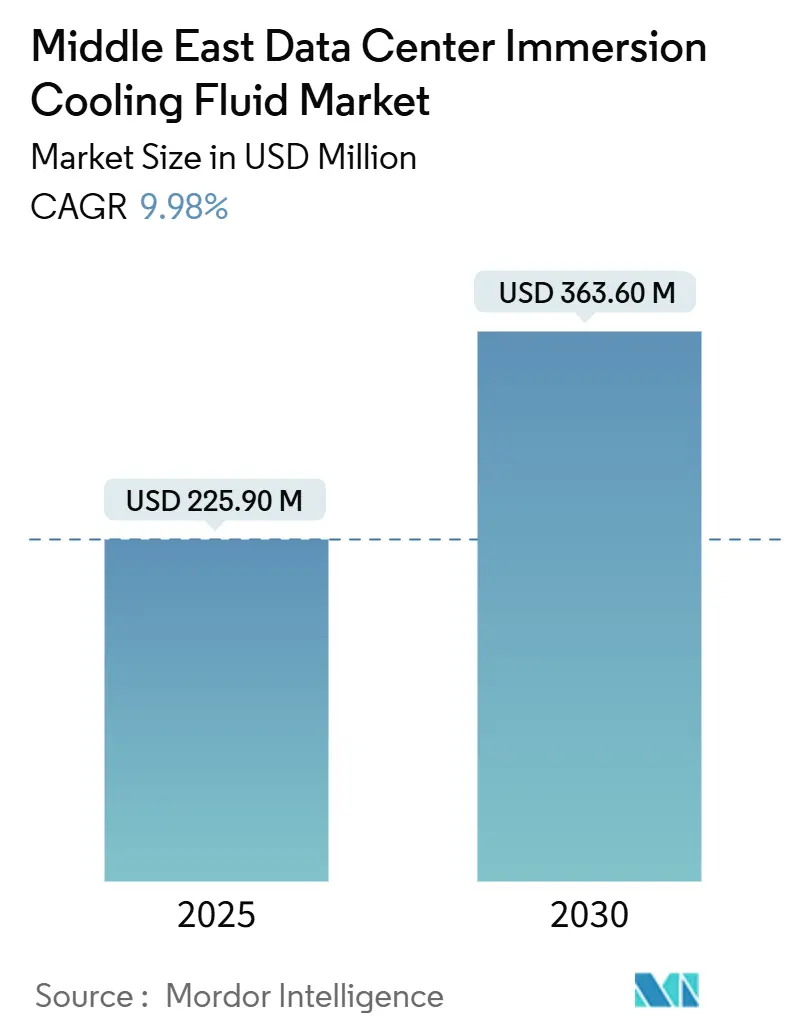

| Marktgröße (2025) | 225.90 Millionen US-Dollar |

| Marktgröße (2030) | 363.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten von Mordor Intelligence

Die Marktgröße für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten beträgt im Jahr 2025 225,9 Millionen USD und soll bis 2030 auf 363,6 Millionen USD anwachsen, was einer CAGR von 9,95 % entspricht. Dieses Wachstum spiegelt den raschen Aufbau von Hyperscale-Einrichtungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten wider, wo die Rechendichten bereits 30 kW pro Rack überschreiten und regelmäßig auf 50 kW zusteuern. Mineralöl- und synthetische Kohlenwasserstoffbäder bleiben die Basisfluide in den meisten Hyperscale-Hallen, doch Staatsfonds und Technologieministerien knüpfen Beschaffungsanreize nun an biobasierte Esterlösungen, die eine geringere Kohlenstoffintensität aufweisen. Haushaltsumleitungen infolge steigender Stromtarife im Golf verdeutlichen darüber hinaus die Vorteile der Gesamtbetriebskosten, da Immersionsplattformen den Kühlenergieverbrauch im Vergleich zu herkömmlichen CRAC-Räumen um bis zu 70 % senken. Schließlich verstärkt die schwere Wasserknappheit in der gesamten Golfregion (GCC) das Geschäftsargument; Immersionsarchitekturen eliminieren Verdunstungsverluste vollständig und sparen bis 2030 gegenüber dem Status quo bis zu 426 Milliarden Liter Trinkwasser ein. Diese miteinander verflochtenen Treiber fördern gemeinsam eine stetige Nachfrage nach Spezialfluiden, maßgeschneiderten Stromverteilungseinheiten und vorgefertigten Tanks, die die nächste Generation von KI-Beschleunigern in der Region unterstützen.

Wichtigste Erkenntnisse des Berichts

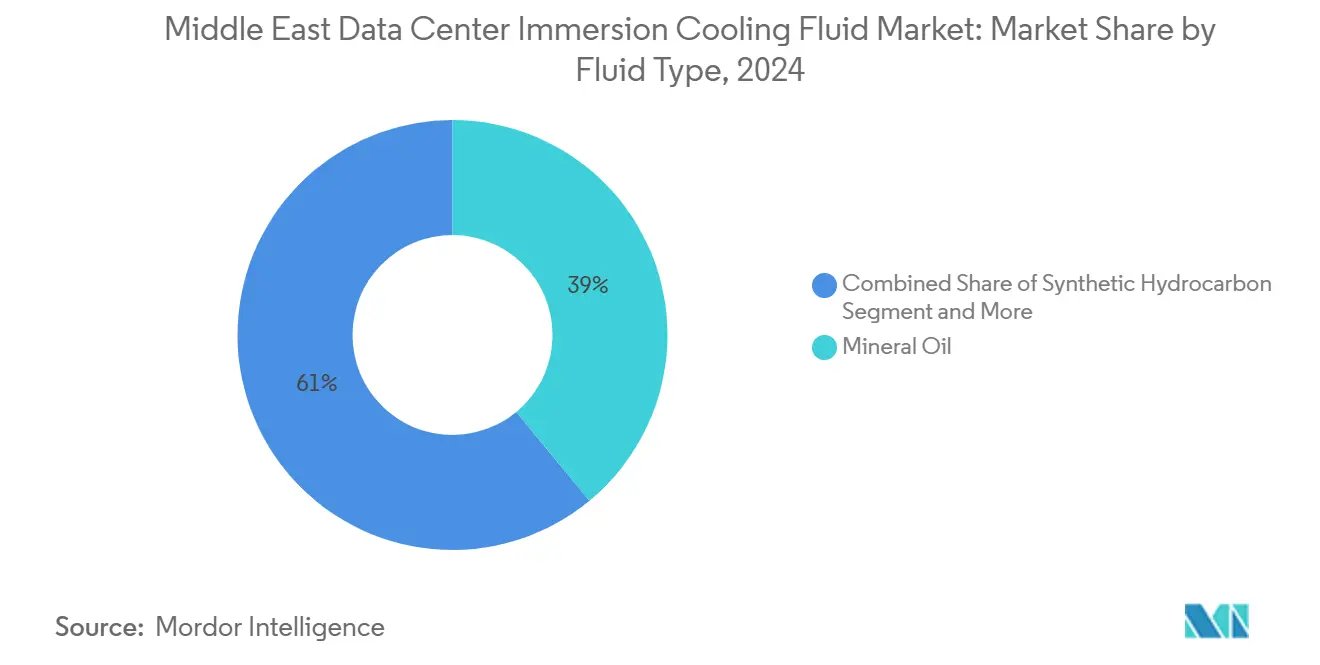

- Nach Flüssigkeitstyp hielt Mineralöl im Jahr 2024 einen Marktanteil von 39 % am Markt für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten.

- Nach Phasentyp erfassten Einphasensysteme im Jahr 2024 64 % der Marktgröße für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten.

- Nach Rechenzentrumstyp hielten Hyperscale-Betreiber und Cloud-Service-Anbieter im Jahr 2024 einen Anteil von 55 % an der Marktgröße für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten und wachsen bis 2030 mit einer CAGR von 12,11 %.

- Nach Endverbraucherbranche ist die Nutzung im Gesundheitswesen auf eine CAGR von 11,1 % zwischen 2025 und 2030 ausgerichtet.

Markttrends und Erkenntnisse für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mega-skalige Cloud-Investitionen durch Hyperscaler der saudischen Vision 2030 | 2.8% | Saudi-Arabien, mit Ausstrahlungseffekten auf die Vereinigten Arabischen Emirate und Katar | Mittelfristig (2-4 Jahre) |

| Beschleunigung des Aufbaus von KI/ML-Clustern im Fintech-Sektor und in Staatsfonds der Vereinigten Arabischen Emirate | 2.1% | Vereinigte Arabische Emirate als Kern, Ausweitung auf Kuwait und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Reformen der Stromtarife mit verstärktem Fokus auf TCO-Optimierung | 1.9% | GCC-weit, stärkste Auswirkung in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Schwere Wasserstressbelastung in der GCC-Region begünstigt Flüssigkeitskühlung gegenüber Verdunstungskühlung | 1.7% | GCC-Länder, insbesondere Saudi-Arabien, Vereinigte Arabische Emirate und Katar | Mittelfristig (2-4 Jahre) |

| Anreize für grüne Rechenzentren (z. B. Steuerbefreiungen in Saudi-Arabien für PUE > 1,3) | 1.2% | Saudi-Arabien, mit politischer Übernahme durch die gesamte GCC-Region | Langfristig (≥ 4 Jahre) |

| Wechsel hin zu PFAS-freien Bio-Ester-Fluiden zur Erfüllung von ESG- und Scharia-Anforderungen | 0.8% | Regional, am stärksten in den Staatsfonds der Vereinigten Arabischen Emirate und Katars | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mega-skalige Cloud-Investitionen durch Hyperscaler der saudischen Vision 2030

Saudi-Arabien lenkt mehr als 20 Milliarden USD in KI-Infrastrukturen, die Schränke erfordern, die Lasten von 50 kW und mehr ableiten können. Der 5-Milliarden-USD-Vertrag von DataVolt mit Supermicro schreibt Immersionstanks für jede neue Halle vor und verankert eine inländische Lieferkette für Mineralöle mit hohem Flammpunkt und synthetische Kohlenwasserstoffe.[1]DataVolt Technologies, "Supermicro-Zusammenarbeit zielt auf Immersion", datavolt.com Die 266-Millionen-USD-Kapazitätserweiterung der Saudi Telecom Company integriert ebenfalls Flüssigkeitsbäder als Standard und bestätigt die Akzeptanz über experimentelle Pilotprojekte hinaus. Die Nachfrage nach Immersionsfluiden im Königreich soll daher zwischen 2025 und 2027 um 180 % steigen, ein Anstieg, der saudische Anbieter als regionale Führungskräfte in der Flüssigrückgewinnung und Recyclingdienstleistungen positioniert. Über Hyperscale-Hallen hinaus klassifiziert das globale KI-Hub-Gesetz Rechenzentren als kritische Infrastruktur, erschließt Steuervergünstigungen für Anlagen, die einen PUE-Wert unter 1,3 erreichen, und beschleunigt Volumenbestellungen für Bio-Ester-Mischungen.

Beschleunigung des Aufbaus von KI/ML-Clustern im Fintech-Sektor und in Staatsfonds der Vereinigten Arabischen Emirate

Der Fintech-Sektor der Vereinigten Arabischen Emirate setzt durchgängig verfügbare KI-Systeme für den Handel und die Compliance ein, die stabile Chiptemperaturen unter 50 °C erfordern. Der 5-GW-KI-Campus von G42 integriert Zweiphasen-Immersion als Basisdesign und setzt einen Maßstab für regionale Service-Level-Vereinbarungen.[2]G42, "5 GW AI Campus Ankündigung," g42.ai Kapitalvorgaben von Mubadala und ADIA legen ESG-Kriterien in jeden Beschaffungszyklus, was Betreiber dazu drängt, Bio-Ester-Fluide zu verwenden, die den Grundsätzen islamischer Investitionen entsprechen. Microsofts lokale Azure-Region bietet Server an, die für den Immersionsbetrieb vorab qualifiziert sind, was die Technologie für regulierte Bankarbeitslasten normalisiert. Edge-Knoten innerhalb des Dubai International Financial Centre setzen auf kompakte Einphasentanks und erweitern die adressierbare Nachfrage außerhalb der Mega-Campus des Landes.

Reformen der Stromtarife mit verstärktem Fokus auf TCO-Optimierung

Der schrittweise Abbau der Stromsubventionen am Golf bedeutet, dass Betreiber Strom nun als kontrollierbaren Kostenfaktor und nicht mehr als öffentliches Grundrecht betrachten. Immersionsanlagen verbrauchen 30-40 % weniger Standortstrom und senken die Betriebs-Kühlkosten um bis zu 95 %, wodurch sich die Amortisierungszeiten unter den neuen Tariftabellen auf etwa drei Jahre verkürzen. Saudi-Arabiens gestaffelte Preispolitik, die 2024 eingeführt wurde, verstärkt diese Einsparungen, da Server saisonalen Spitzentarifen unterliegen. Die zeitabhängigen Tarife der Vereinigten Arabischen Emirate bieten weiteres Arbitragepotenzial: Die gleichmäßige Effizienzcharakteristik der Immersionskühlung sorgt für vorhersehbare Abrechnungen, unabhängig von Umgebungsspitzen über 45 °C. Katars Regulierungsbehörde knüpft Genehmigungen für Hallen mit einer Leistung von ≥ 10 MW an strenge PUE-Grenzen, was in der Praxis Flüssigkeitskühlung für die Lizenzkonformität vorschreibt. Zusammen verlagern diese Reformen die Kapitalmodelle hin zu höheren Vorabausgaben und geringeren Energiekosten über die gesamte Lebensdauer.

Schwere Wasserstressbelastung in der GCC-Region begünstigt Flüssigkeitskühlung gegenüber Verdunstungskühlung

Herkömmliche Offenkreisläufe können nahezu 7 Liter pro kWh abgeführter Wärme verdunsten, ein erheblicher Nachteil in einer Region, die bereits zu den wasserknappsten der Welt zählt. Die Internationale Energieagentur schätzt, dass Rechenzentren bis 2030 andernfalls jährlich 426 Milliarden Liter verbrauchen würden, wenn die herkömmliche Kühlung beibehalten wird.[3]Internationale Energieagentur, "Effizienz von Rechenzentren im Nahen Osten", iea.org Immersionsbäder eliminieren die Verdunstungsstufen vollständig und erfüllen damit die Ziele der nationalen Wassersicherheitsstrategie der Vereinigten Arabischen Emirate sowie die saudi-arabischen Vorschriften zur Kreislaufwirtschaft. Entsalzungskosten von 0,50-0,80 USD pro m³ bedeuten, dass jeder eingesparte Liter einen realen Geldwert besitzt, was die internen Renditemodelle für Bio-Ester-Upgrades stärkt. Der wasserfreie Betrieb erweitert zudem die Standortauswahlmöglichkeiten und erlaubt es, Einrichtungen ins Binnenland zu verlagern, wo Grundstücke günstiger und Netzanschlüsse stärker sind.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte regionale Fertigung von Spezialfluiden, die Importkosten in die Höhe treibt | -1.8% | Regional, stärkste Auswirkung auf kleinere Märkte wie Bahrain und Oman | Kurzfristig (≤ 2 Jahre) |

| Höhere Anfangsinvestitionen (CAPEX) gegenüber herkömmlicher CRAC/CRAH-Luftkühlung | -1.5% | Regional, besonders für KMU-Rechenzentrumsbetreiber | Mittelfristig (2-4 Jahre) |

| Fehlen nahostspezifischer Sicherheits- und Leistungsnormen | -0.9% | Regional, mit stärkster Auswirkung in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken durch globale PFAS-Ausstiegspläne | -0.7% | Globale Auswirkung, betrifft alle regionalen Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte regionale Fertigung von Spezialfluiden, die Importkosten in die Höhe treibt

Die meisten Immersionsfluide stammen nach wie vor aus Europa oder Nordamerika, sodass Käufer am Golf Mehrkosten von 25-35 % beim Einstandspreis tragen und Lieferzeiten von mehr als acht Wochen in Kauf nehmen müssen. Kleinere Betreiber haben Schwierigkeiten, Lagerrisiken abzusichern oder günstige Zahlungsbedingungen zu erhalten, was Projekteinführungen verzögert und die kurzfristige Marktdurchdringung dämpft. Shells Entscheidung, lokale Mischanlagen einzurichten, und Cargills Esterausbau bis 2026 sollten das Kostengefälle verringern, doch die Kapazitätserweiterungen müssen mit den Nachfragespitzen der Hyperscaler Schritt halten. Bis dahin höhlt die Logistikbelastung die Margen der Systemintegratoren aus und verlangsamt die Beschaffungskalender bei staatlichen Ausschreibungen.

Höhere Anfangsinvestitionen (CAPEX) gegenüber herkömmlicher CRAC/CRAH-Luftkühlung

Schlüsselfertige Immersionshallen kosten 40-60 % mehr als mittelklassige luftgekühlte Einrichtungen, da Tanks, dielektrische Fluide und Flüssigkeitshandhabungsanlagen nach wie vor Nischenprodukte sind. Die Finanzierungshürden verschärfen sich für KMU-Colocation-Anbieter, denen umfangreiche Bilanzen oder Vertrautheit mit Restwertgarantien fehlen. Dennoch fallen die Komponentenpreise jährlich um rund 7 %, da Anbieter ihr Volumen skalieren und Teilenummern standardisieren. Branchenfahrpläne deuten auf Kostenparität mit hocheffizienten Luftsystemen bis 2028 hin, wonach Einwände gegen die Anfangsinvestitionen weiter nachlassen werden. In der Zwischenzeit entstehen kreative Leasingpakete und leistungsbasierte Energieverträge, um die Erschwinglichkeitslücke zu überbrücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Biobasierte Ester gewinnen als Compliance-Katalysator an Bedeutung

Bio-Ester-Mischungen hielten 2024 einen Mengenanteil von 18 %, verzeichnen jedoch eine CAGR von 10,11 % - die höchste unter allen Flüssigkeitsklassen. Ihre erneuerbaren Rohstoffe erfüllen ESG-Prüfungen und Scharia-Anforderungen, Faktoren, denen GCC-Staatsfonds-Verteiler hohes Gewicht beimessen. Cargill und TotalEnergies haben 2025 Vertriebspunkte am Golf hinzugefügt, was die Versorgungsresilienz verbessert und Frachtaufschläge senkt. Mineralöl behauptet seine Führungsposition mit einem Marktanteil von 39 % an den Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten aufgrund bewährter Feldzuverlässigkeit, breiter OEM-Listen und zugänglicher Preisgestaltung. Shells zertifizierte Immersionsmischung bestand 2025 alle wichtigen Hyperscale-Abnahmetests und sichert die Relevanz von Mineralöl für kostensensible Hallen.

Leistungs- und Lebenszyklusökonomien konvergieren weiterhin zwischen den Flüssigkeitsfamilien, da Additivchemien die Ester-Nutzungsdauer auf über fünf Jahre verlängern. Gleichzeitig bieten PFAS-freie synthetische Kohlenwasserstoffe wie Chemours Opteon 2P50 Betreibern einen Mittelweg zwischen Kosten und Umweltstandards. Im Prognosezeitraum teilt sich die Nachfrage auf: Mineralöle dominieren das Volumen in nachgerüsteten Hallen, während Bio-Ester neue Staatsbauten dominieren, die PUE ≤ 1,2 und Null-Abfall-Ziele anstreben. Insgesamt festigen diese Trends ein duales Flüssigkeitsversorgungsmodell mit lokalisierten Regenerierungsdrehscheiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phasentyp: Zweiphasen-Adoption beschleunigt sich an KI-Dichteschwellenwerten

Einphasenbäder erfassten 2024 noch 64 % der Marktgröße für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten, da sie einfacher zu betreiben sind und für Anlagenteams sanftere Lernkurven bieten. Zweiphasige Designs verzeichnen jedoch eine CAGR von 11,11 %, angetrieben durch KI-Trainingscluster, die Rack-Lasten über 40 kW hinausschieben. LiquidStacks CDU-1-MW-Einheit demonstriert die modulare Kapazitätsgrenze des Formats von 1.350 kW - eine Spezifikation, die sich schnell zu einem regionalen Referenzpunkt für Giga-skalige Campus entwickelt. Edge-Einheiten im Fintech-, Gaming- und Smart-City-Steuerungsbereich bevorzugen Einphasenlösungen aufgrund des geringeren Wartungsaufwands und der einfacheren Auslaufeinschränkung.

Flüssigkeitsanbieter reagieren mit dual-zertifizierten Chemikalien, die in beiden Phasenregimen eingesetzt werden können, was Lagereinheiten reduziert und das Lebenszyklusmanagement vereinfacht. Von OEMs und Systemintegratoren koordinierte Schulungsprogramme schließen Qualifikationslücken und helfen kleineren Colocation-Betreibern, die doppelten Faktoren Dichte und Komplexität abzuwägen. Mit der Zeit migrieren Immersionsschränke hin zu hybriden Kühlschienen, die es Betreibern ermöglichen, zwischen Phasenzuständen zu wechseln, wenn sich die Rechenverhältnisse ändern.

Nach Rechenzentrumstyp: Hyperscale-Bauten verankern Volumen und Wachstum

Hyperscale-Betreiber hielten 2024 einen Segmentumsatzanteil von 55 % und treiben auch die schnellste Expansion mit einer CAGR von 12,11 % voran. Der Markt für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten neigt daher zu Großmengenbestellungen, langfristigen Lieferverträgen und schlüsselfertigen Serviceabkommen. Colocation-Anbieter setzen Immersionskühlung ein, um Service-Level-Vereinbarungen zu differenzieren, die Rack-Dichten über 30 kW ohne Aufschläge garantieren, während Eigenbau-Unternehmensrechenzentren langsamer wachsen, da sich IT-Budgets an Investitionszyklen anpassen. Edge- und Micro-Rechenzentren machen derzeit nur 4 % des aktuellen Flüssigkeitsvolumens aus, haben jedoch ein dreistelliges Wachstumspotenzial, da 5G- und IoT-Rahmenwerke zunehmen.

Neue Campus-Layouts in saudischen Wirtschaftszonen integrieren Immersionstanks nun in ursprünglichen Bauplänen statt in Nachrüstpfaden. Dieser Designansatz bindet die Flüssigkeitsnachfrage in 15-jährige Kaufverpflichtungen ein und stärkt die Verhandlungsmacht lokaler Mischhäuser, die nach 2026 in Betrieb gehen sollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zur herausragenden Wachstumsgeschichte

Krankenhäuser, Diagnostiklabore und Genomikeinrichtungen verlassen sich auf KI-gestützte Bildgebung, molekulare Simulation und EMR-Analysen, die konstante hochdichte Rechenleistung erfordern. Folglich verzeichnet das Gesundheitswesen die höchste CAGR von 11,1 % bis 2030. Allein der NEOM Health City-Entwurf reserviert bis 2027 25 MW immersionsgekühlter HPC-Kapazität. IT und ITES tragen nach wie vor den größten Anteil von 30 % zur Flüssigkeitsnachfrage im Jahr 2024 bei, angesichts des enormen Volumens an Back-Office- und SaaS-Arbeitslasten, doch das Wachstum verlangsamt sich mit der Reife der installierten Basis.

BFSI-Arbeitslasten, insbesondere Niedriglatenz-Handelsmaschinen, migrieren zur Immersionskühlung, da sie von stabilen Chip-Übergangstemperaturen profitieren, die Transaktionsjitter reduzieren. Medien-, Energie- und Verteidigungssegmente folgen, jeweils angezogen von der Betriebsresilienz in staubigen, hochtemperierten Wüstenbetriebsumgebungen. Sektorübergreifende KI-Einführungen sorgen dafür, dass die Flüssigkeitsnachfrage diversifiziert bleibt und das Risiko gegenüber dem Kapitalausgabenzyklus eines einzelnen Sektors minimiert wird.

Geografische Analyse

Saudi-Arabien hält den größten Anteil am Markt für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten, gestützt durch fiskalische Anreize der Vision 2030, die bis zu 40 % der Kapitalausgaben für Einrichtungen erstatten, die einen PUE-Wert unter 1,3 erreichen. Die Expansionen von DataVolt und STC setzen lokale Beschaffungspräzedenzfälle für Mineralöl und synthetische Kohlenwasserstoffe, während aufkommende Bio-Ester-Allianzen vom Energieministerium unterstützt werden. Das globale KI-Hub-Gesetz des Königreichs gewährt zudem beschleunigte Genehmigungen für flüssigkeitsgekühlte Projekte, verkürzt Bauzeiten und beschleunigt die Flüssigkeitsaufnahme.

Die Vereinigten Arabischen Emirate behalten ihre Dynamik durch G42s Multi-Gigawatt-KI-Campus und allgegenwärtige Smart-City-Initiativen in Dubai und Abu Dhabi. Zeitabhängige Stromtarife und obligatorische Wassereffizienz-Audits schaffen eine natürliche Übereinstimmung mit Immersionskonzepten. Darüber hinaus beseitigt die Einrichtung einer lokalen Azure-Region wahrgenommene Risiken rund um die Unternehmensadoption und erschließt Nachfrage aus Finanzdienstleistungen und Regierungs-Cloud innerhalb bestehender Colocation-Einrichtungen.

Katar strebt eine Harmonisierung der Standards mit den regulatorischen Grundlagen der USA und der EU an, was Betreiber in Richtung global validierter Flüssigkeitschemikalien und Hardware lenkt. Kuwait und Bahrain nutzen übertragene technische Kapazitäten und Finanzierungsströme, bleiben jedoch in absoluten Mengen bescheiden. Oman nutzt seine küstennahen Glasfaserlandepunkte, um konnektivitätsreiche Campus zu vermarkten, und kombiniert diese mit Immersionsausrüstung, um die Wärmebelastung im Binnenland zu bekämpfen, wenn Hallen weiter von Meeresluftströmen entfernt liegen. Die Türkei und Israel runden die regionale Karte mit fokussierten Machbarkeitsnachweis-Standorten ab; Vodafones 100-Millionen-USD-Bau in Izmir und die Umwandlung der Timna-Mine setzen beide auf Immersionskühlung, um Server vor abrasivem Staub und großen Tagestemperaturschwankungen zu schützen.

Wettbewerbslandschaft

Globale Chemiekonzerne wie Shell, ExxonMobil und Chemours erfassten gemeinsam 32 % der Flüssigkeitsmenge 2024 und verleihen dem Markt eine moderate Konzentration. Ihr Wettbewerbsvorteil liegt in der vertikal integrierten petrochemischen Versorgung, ISO-zertifizierten Mischvorgängen und umfangreichen F&E-Labors für Additivpakete. Doch Disruptoren wie LiquidStack, Submer und Green Revolution Cooling gestalten das Feld durch schlüsselfertige Hardware-Fluid-Ökosysteme um, die niedrigere Gesamtbetriebskosten und schnellere Inbetriebnahme versprechen.

Partnerschaftsmodelle dominieren nun. Shell bündelt zertifizierte Fluide mit Submer-Tanks; ExxonMobil schließt Fluid-Liefer- und Leistungsgarantievereinbarungen mit Stellium; Chemours koppelt Opteon-Linien mit LiquidStacks Zweiphasen-CDU-Einheiten. Freiraum besteht im Bereich Recyclingdienstleistungen: Regionale Betreiber suchen Cradle-to-Cradle-Programme, die verbrauchte Fluide zurückgewinnen oder re-raffinieren und damit sowohl Kosten als auch Abfall reduzieren. Die Zahl der geistigen Eigentumsanmeldungen stieg 2024 um 40 % im Jahresvergleich, was intensivierte Patentrennen rund um dielektrische Additive, Nanofluid-Suspensionen und intelligente Steueralgorithmen signalisiert.

Die Wettbewerbsdifferenzierung liegt zunehmend in KI-gestützter Telemetrie, die den oxidativen Verfall von Fluiden vorhersagt und Pumpenkurven in Echtzeit orchestriert. ZutaCores HyperCool-Plattform beispielsweise integriert maschinelle Lernmodelle, die Durchflussraten modulieren und Chip-Randtemperaturen innerhalb von ±1 °C auch bei 95 % Rack-Auslastung halten. Anlageneigentümer schätzen diese vorausschauende Wartung, da ungeplante Ausfallzeitsanktionen gestiegen sind, während sich Hyperscale-Service-Level-Vereinbarungen verschärft haben.

Marktführer der Branche für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: ZutaCore und Munters gingen eine Partnerschaft ein, um direkte Chip-Flüssigkeitskühlung für Hyperscale-Hallen in der gesamten GCC-Region zu integrieren und dabei die HyperCool-Technologie mit dem HVAC-Portfolio von Munters zu kombinieren.

- November 2024: Stellium Data Centers schloss sich mit Submer und ExxonMobil zusammen, um Immersionskühlung in regionalen Einrichtungen einzuführen und dabei ExxonMobil-Fluide im Rahmen eines langfristigen Liefer- und Servicevertrags zu nutzen.

- November 2024: DeepCoolAI und Sanmina kündigten die gemeinsame Entwicklung KI-optimierter Immersionspakete für Edge-Knoten an.

- Oktober 2024: Supermicro erweiterte seine DataVolt-Allianz auf 20 Milliarden USD und integrierte Immersionsracks in saudische KI-Campus.

Berichtsumfang für den Markt für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten

| Mineralöl |

| Synthetische Kohlenwasserstoffe |

| Fluorkohlenstoffbasierte Fluide |

| Biobasierte Ester |

| Einphasig |

| Zweiphasig |

| Hyperscale / Cloud-Service-Anbieter |

| Colocation |

| On-Premises / Unternehmensrechenzentrum |

| Edge / Micro-Rechenzentrum |

| IT / ITES |

| BFSI |

| Gesundheitswesen |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endverbraucher |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Türkei |

| Israel |

| Übriger Naher Osten |

| Nach Flüssigkeitstyp | Mineralöl |

| Synthetische Kohlenwasserstoffe | |

| Fluorkohlenstoffbasierte Fluide | |

| Biobasierte Ester | |

| Nach Phasentyp | Einphasig |

| Zweiphasig | |

| Nach Rechenzentrumstyp | Hyperscale / Cloud-Service-Anbieter |

| Colocation | |

| On-Premises / Unternehmensrechenzentrum | |

| Edge / Micro-Rechenzentrum | |

| Nach Endverbraucherbranche | IT / ITES |

| BFSI | |

| Gesundheitswesen | |

| Regierung und Verteidigung | |

| Medien und Unterhaltung | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endverbraucher | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Türkei | |

| Israel | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Immersionskühlung-Flüssigkeiten in Rechenzentren im Nahen Osten im Jahr 2025?

Der Markt hat 2025 einen Wert von 225,9 Millionen USD und soll bis 2030 auf 363,6 Millionen USD wachsen.

Welche CAGR wird für Immersionskühlung-Flüssigkeiten in der Region erwartet?

Eine CAGR von 9,95 % wird für den Zeitraum 2025 bis 2030 prognostiziert, da Hyperscale-Campus und KI-Arbeitslasten zunehmen.

Welcher Flüssigkeitstyp wächst am schnellsten?

Biobasierte Ester verzeichnen die höchste CAGR von 10,11 %, da sie mit ESG- und islamischen Investitionsanforderungen übereinstimmen.

Warum gewinnen Zweiphasensysteme an Bedeutung?

Sie können Wärme aus Racks ableiten, die 40 kW überschreiten, eine in KI-Trainingsclustern gängige Dichte.

Welches Land führt bei der Adoption?

Saudi-Arabien führt, angetrieben durch Anreize der Vision 2030, große Hyperscale-Investitionen und obligatorische PUE-Schwellenwerte unter 1,3.

Wie wirkt sich Immersionskühlung auf den Wasserverbrauch aus?

Sie eliminiert Verdunstungsverluste und kann bis 2030 in GCC-Rechenzentren jährlich bis zu 426 Milliarden Liter Wasser einsparen.

Seite zuletzt aktualisiert am: