Marktgröße und Marktanteil des Marktes für synthetische Medien im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.69 Milliarden US-Dollar |

| Marktgröße (2030) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.15% CAGR |

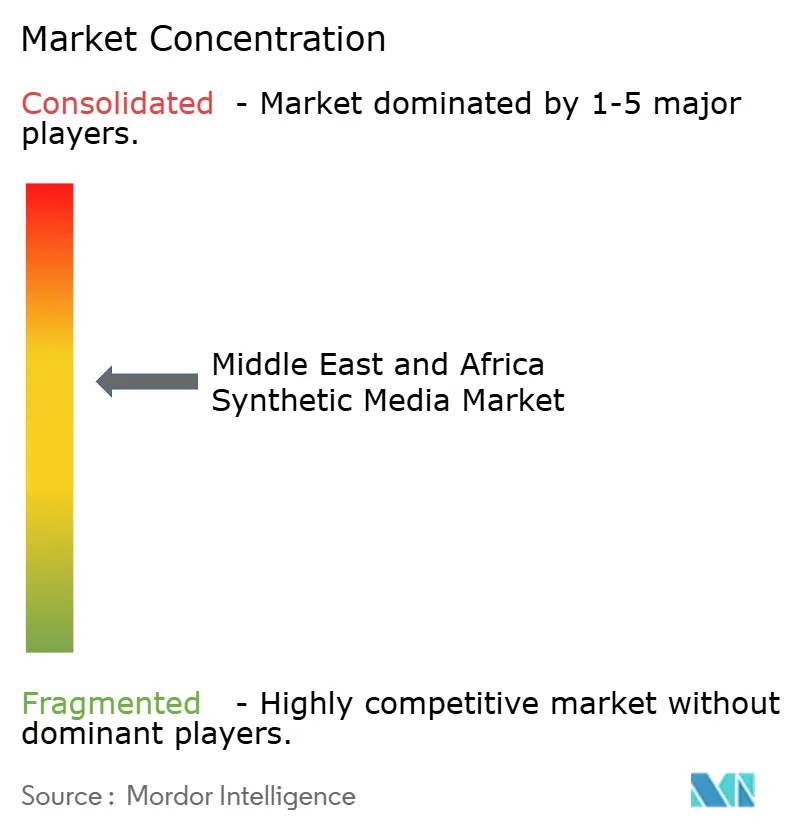

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetische Medien im Nahen Osten und Afrika von Mordor Intelligence

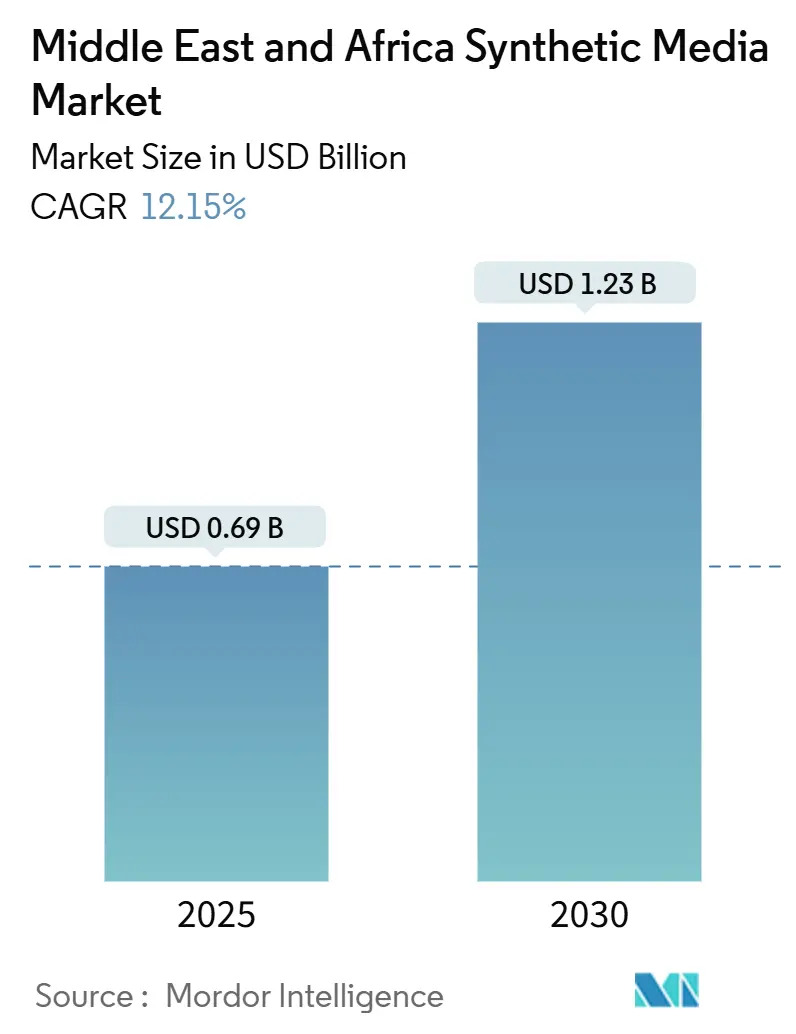

Die Marktgröße für synthetische Medien im Nahen Osten und Afrika beläuft sich im Jahr 2025 auf 0,69 Milliarden USD und wird voraussichtlich bis 2030 auf 1,23 Milliarden USD anwachsen, was einem CAGR von 12,15 % entspricht. Stark zunehmende staatliche Programme zur digitalen Transformation, eine Verfünffachung der Finanzierung durch Staatsfonds für generative KI-Startups sowie rasante Fortschritte bei arabischsprachigen Modellen beschleunigen die unternehmens- und verbraucherorientierte Einführung von Video-, Audio- und Textsynthese-Lösungen in der gesamten Region. Die mehrsprachige Inhaltslokalisierung hat sich von der experimentellen Phase zur unternehmensweiten Skalierung entwickelt, während die KI-Budgets des öffentlichen Sektors in Saudi-Arabien und den VAE die Beschaffungspipelines für Plattformen für synthetische Medien ausweiten. Strategische Allianzen wie Microsofts Beteiligung in Höhe von 1,5 Milliarden USD an G42 und die Partnerschaft von Google Cloud im Wert von 10 Milliarden USD mit dem Public Investment Fund Saudi-Arabiens ziehen globale Anbieter an, die den Markt für synthetische Medien im Nahen Osten und Afrika als Sprungbrett für die Expansion in Schwellenmärkte betrachten. Obwohl Risiken durch Fehlinformationen und Datensatzmangel weiterhin bestehen, zeigen Durchbrüche wie das JAIS-70B-Modell von G42 die Fähigkeit der Region, wichtige Engpässe zu internalisieren und Innovationen zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

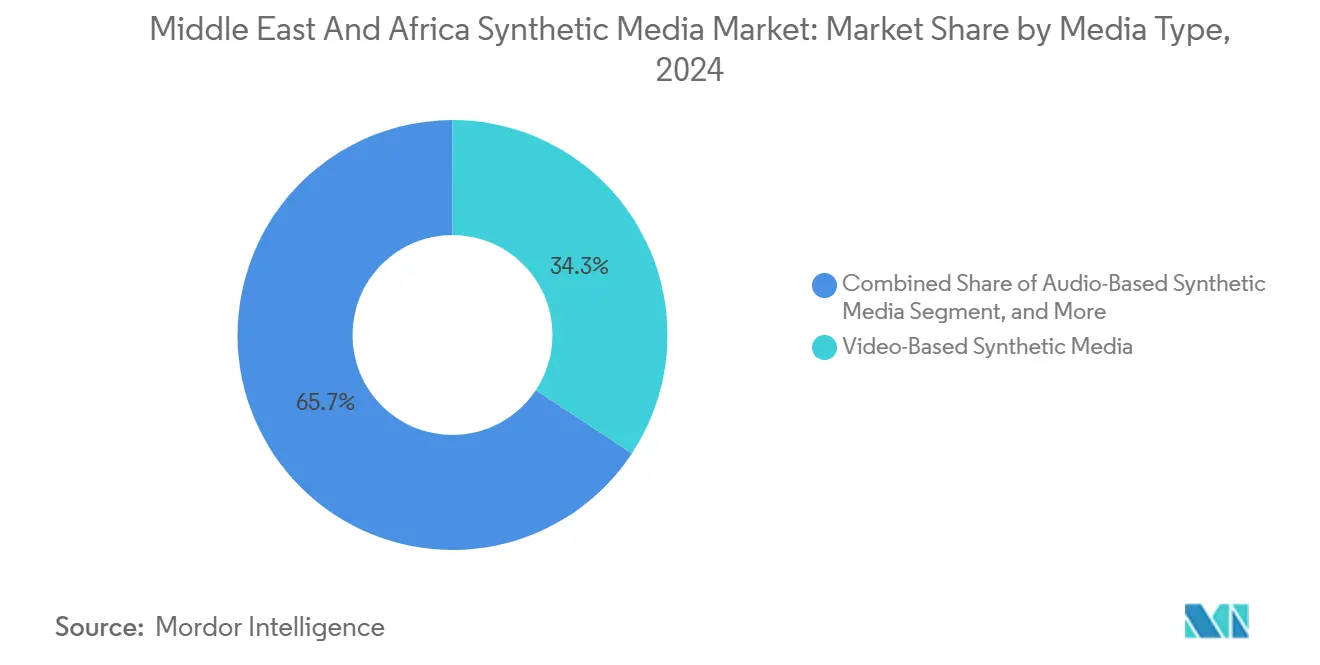

- Nach Medientyp führten Videoinhalte im Jahr 2024 mit einem Umsatzanteil von 34,29 %; audiobasierte Anwendungen werden voraussichtlich bis 2030 mit einem CAGR von 11,17 % wachsen.

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 41,68 % des Marktes für synthetische Medien im Nahen Osten und Afrika auf generative KI, während die Verarbeitung natürlicher Sprache bis 2030 voraussichtlich mit einem CAGR von 13,87 % wachsen wird.

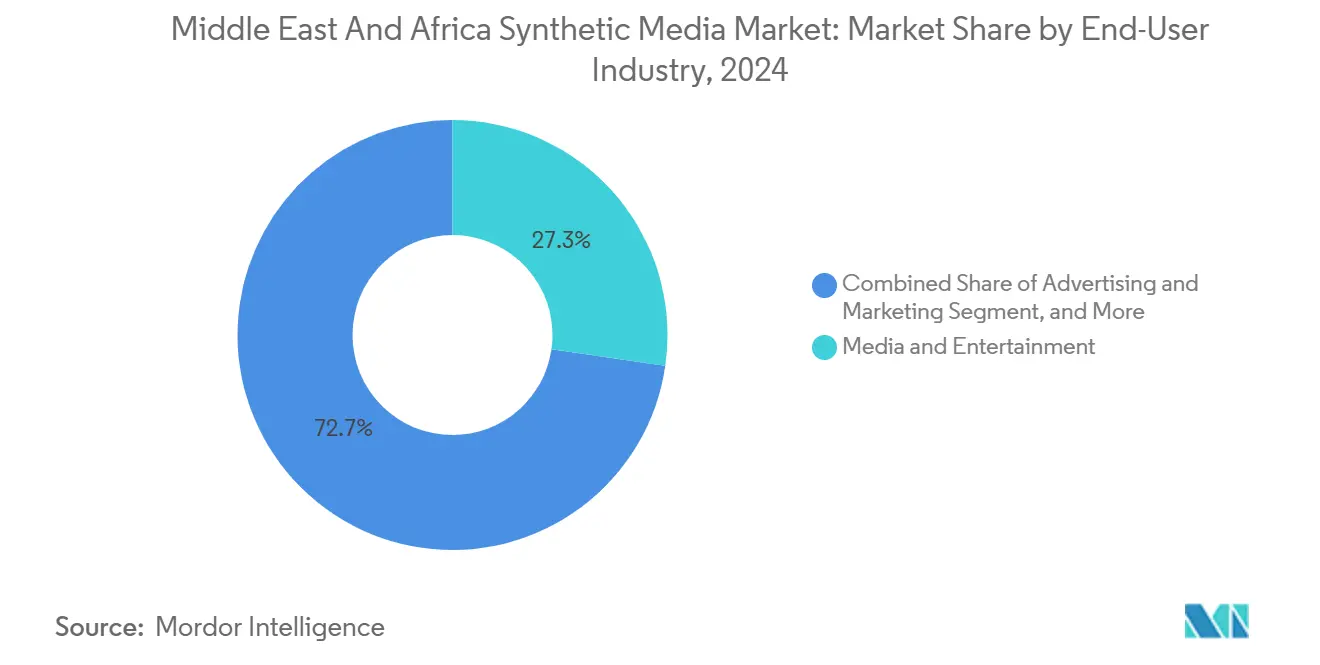

- Nach Endnutzerbranche entfielen im Jahr 2024 27,29 % der Marktgröße für synthetische Medien im Nahen Osten und Afrika auf Medien und Unterhaltung, während Gaming- und Metaverse-Anwendungen zwischen 2025 und 2030 auf einen CAGR von 12,94 % zusteuern.

Trends und Erkenntnisse des Marktes für synthetische Medien im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung KI-gesteuerter Inhaltslokalisierung | +2.8% | VAE, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach mehrsprachiger Videoproduktion | +2.1% | Global, konzentriert im Nahen Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme zur digitalen Transformation | +3.2% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Investitionen von Staatsfonds in GenAI-Startups | +2.4% | GCC-Staaten, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum arabischer Audio-Lern-Apps | +1.5% | Region Naher Osten und Nordafrika, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Synthetische Avatare für Tele-Apotheken | +1.8% | Regional, frühe Einführung in den VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Programme zur digitalen Transformation

Modernisierungsbudgets des öffentlichen Sektors treiben die Einführung im gesamten Markt für synthetische Medien im Nahen Osten und Afrika voran. Vision 2030 hat 40 Milliarden USD für saudische KI-Investitionen vorgesehen, während die VAE bis 2031 einen wirtschaftlichen Beitrag von KI in Höhe von 100 Milliarden USD anstreben.[1]Abu Dhabi strebt an, bis 2027 die weltweit erste vollständig KI-native Regierung für alle digitalen Dienste zu werden https://www.akingump.com/en/insights/ai-law-and-regulation-tracker/abu-dhabi-aims-to-be-worlds-first-fully-ai-native-government-across-all-digital-services-by-2027Abu Dhabi plant, bis 2027 die erste vollständig KI-native Regierung zu werden, wobei 13 Milliarden AED für mehr als 200 KI-Lösungen vorgesehen sind. Ägyptens neue KI-Strategie strebt bis 2030 250 inländische KI-Unternehmen und 30.000 qualifizierte Fachkräfte an, unterstützt durch IBMs Zusage, 100.000 Ägypter auszubilden. Diese Initiativen vereinfachen die Beschaffung, schaffen regulatorische Sandboxen und finanzieren die Cloud- und Dateninfrastruktur, auf die Dienste für synthetische Medien angewiesen sind. Da Ministerien bürgerorientierte Portale auf Avatar-basierte Schnittstellen umstellen, wird erwartet, dass die Nachfrage des öffentlichen Sektors auf Unternehmen im Gesundheitswesen, in der Bildung und im Tourismus übergreift und so den langfristigen Marktimpuls stärkt.

Investitionen von Staatsfonds in GenAI-Startups

Staatliche Investoren beschleunigen den Markt für synthetische Medien im Nahen Osten und Afrika durch umfangreiche Kapitalzuflüsse. Der Public Investment Fund Saudi-Arabiens verhandelt über eine KI-Partnerschaft im Wert von 40 Milliarden USD mit Andreessen Horowitz, und der neue MGX-Fonds der VAE hat ein Ziel von 100 Milliarden USD für KI-Infrastruktur festgelegt. Katarische und kuwaitische Fonds verdreifachten ihre KI-Allokationen im Jahr 2024. Diese Liquidität ermöglicht es lokalen Startups wie Qeen.ai und Halo AI, Seed-Runden in Millionenhöhe aufzunehmen, und lockt gleichzeitig globale Anbieter dazu, regionale Forschungszentren zu eröffnen. Das daraus entstehende Ökosystem verkürzt die Rückkopplungsschleifen zwischen Kapital, Forschung und Kommerzialisierung, reduziert die Markteinführungszeit für arabischsprachige Modelle und erweitert zugängliche Anwendungsfälle von automatischer Synchronisation bis hin zu virtuellen Einzelhandelsassistenten.

Wachsende Nachfrage nach mehrsprachiger Videoproduktion

Unterhaltungs-, Bildungs- und Unternehmensnutzer benötigen zunehmend eine schnelle und kosteneffiziente Videolokalisierung. IMAX setzte die Sprache-zu-Sprache-Übersetzungsmaschine von CAMB.AI ein, um Echtzeit-Synchronisation von Blockbuster-Veröffentlichungen in MENA-Kinos einzuführen. Auf Unternehmensebene verlassen sich mehr als 70 % der Fortune-100-Unternehmen auf die Avatar-Plattform von Synthesia für die interne Kommunikation, was einer Verdoppelung der Einführungsrate im Vergleich zu 2023 entspricht.[2]Synthesia überschreitet 100 Millionen USD an jährlich wiederkehrenden Einnahmen und sichert sich eine strategische Investition von Adobe Ventures https://www.synthesia.io/post/100-million-revenue-adobe-investment Fortschritte bei großen arabischen Modellen wie dem JAIS 70B von G42 haben die Durchlaufzeiten für hochwertige Untertitel und lippensynchronisierte Avatare drastisch verkürzt, die Produktionskosten gesenkt und die adressierbaren Zielgruppen vergrößert. Da regionale Streaming-Allianzen grenzüberschreitende Kataloge erweitern, sollte die Nachfrage nach mehrsprachigen Tools den Markt für synthetische Medien im Nahen Osten und Afrika auf einem zweistelligen Wachstumskurs halten.

Schnelle Einführung KI-gesteuerter Inhaltslokalisierung

Lokalisierungsfähigkeiten werden immer granularer und verlagern sich von generischem modernem Hocharabisch zu dialektspezifischen Engines. AtlasIAs Terjman V2 erreicht GPT-4-Niveau-Genauigkeit für marokkanisches Darija, während CNTXT AIs Munsit-1 eine Wortfehlerrate von 26,68 % über sechs arabische Benchmarks hinweg erzielt. Dubais regulatorischer Rahmen für synthetische Daten erlaubt es Entwicklern, Inhalte anzupassen, ohne Datenschutzregeln zu verletzen. Im Bildungsbereich verbessern 3D-Lehreravatare den Fernunterricht, und das Projekt „1000 African Voices” erweitert die Abdeckung auf 86 afrikanische Akzente. [3]1000 African Voices: Förderung inklusiver Mehrsprechermehrsprachsynthese https://arxiv.org/abs/2406.11727Eine solche Tiefe an sprachlicher Nuancierung erschließt hyperpersonalisiertes Marketing, Training und Interaktionen mit öffentlichen Diensten, stärkt das Nutzervertrauen und erweitert die Engagement-Trichter im gesamten Markt für synthetische Medien im Nahen Osten und Afrika.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Deepfake-bezogener Fehlinformationen | -1.8% | Global, verstärkt in Konfliktgebieten | Kurzfristig (≤ 2 Jahre) |

| Knappheit hochwertiger arabischer Trainingsdatensätze | -2.1% | MENA-Region, Nordafrika | Mittelfristig (2–4 Jahre) |

| Hürden bei der Einhaltung religiöser Inhaltsvorschriften | -1.2% | Islamische Mehrheitsländer | Langfristig (≥ 4 Jahre) |

| Fragmentierte KI-IP-Durchsetzung | -1.5% | Regional, grenzüberschreitende Herausforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Deepfake-bezogener Fehlinformationen

Politische Deepfakes, die Präsident Selenskyj oder afrikanische Staatsoberhäupter darstellen, veranschaulichen, wie synthetische Inhalte das öffentliche Vertrauen untergraben können. SDAIA in Saudi-Arabien hat einwilligungsbasierte Deepfake-Richtlinien herausgegeben, und die VAE haben Bußgelder von bis zu 1 Million AED für nicht autorisierte KI-generierte Medien eingeführt. Obwohl Erkennungstools verbessert werden, erhöht die verstärkte Kontrolle die Compliance-Kosten für legitime Anbieter im Markt für synthetische Medien im Nahen Osten und Afrika. Kurzfristige Unsicherheit kann Einführungen in wahlsensiblen Rechtsgebieten verzögern, aber transparente Wasserzeichen und regionale Faktenprüfungskonsortien werden voraussichtlich das Risiko im Laufe der Zeit mindern.

Knappheit hochwertiger arabischer Trainingsdatensätze

Die komplexe Morphologie und Dialektvielfalt des Arabischen erfordern große, kuratierte Korpora, die nach wie vor begrenzt sind. Kommerzielle Projekte stützen sich auf Flickwerk-Ressourcen, was die Modelltrainingskosten erhöht und die Leistung im Vergleich zu englischsprachigen Pendants einschränkt. Kulturelle Empfindlichkeiten schränken die Datenerhebung für Sprache und Video ein und verlangsamen den Fortschritt bei konversationellen Avataren. Gemeinschaftliche Bemühungen wie das Open-Source-Modell JAIS 70B von G42 und IBMs Datenspendeprogramm in Ägypten beginnen, den Engpass zu beheben, doch das Defizit wird voraussichtlich die kurzfristigen Genauigkeitsgewinne im Markt für synthetische Medien im Nahen Osten und Afrika bis mindestens 2028 begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Video behält die Führung, während Audio beschleunigt

Videobasierte Inhalte machten im Jahr 2024 einen Marktanteil von 34,29 % im Markt für synthetische Medien im Nahen Osten und Afrika aus, gestützt durch die unternehmensweite Einführung KI-gerenderter Moderatoren und CGI-Avatare in Studioqualität. Das Segment profitiert von einem robusten Breitbandausbau und hohen Mobilvideokonsum-Raten in den GCC-Volkswirtschaften. Die Nachfrage von E-Learning-Portalen und betrieblichen Aus- und Weiterbildungsabteilungen hält die Auslastungsraten hoch, während Studiopartnerschaften mit IMAX und MBC den kommerziellen Wert weiter bestätigen.

Die audiobasierte Synthese wird voraussichtlich mit einem CAGR von 11,17 % wachsen und sich damit als das am schnellsten wachsende Segment des Marktes für synthetische Medien im Nahen Osten und Afrika positionieren. Die MARS5-Engine von CAMB.AI, die mehr als 140 Sprachen abdeckt, und die Sprache-zu-Text-Meilensteine von CNTXT AI verkürzen die Produktionszyklen für Podcasts, Hörbücher und IVR-Systeme. Die plattformübergreifende Integration ermöglicht es Unternehmen, arabisches Stimmklonen mit Video-Avataren zu kombinieren, wodurch Lokalisierungsbudgets im Vergleich zur traditionellen Synchronisation um bis zu 60 % gesenkt werden.

Nach Technologie: Generative KI dominiert, Verarbeitung natürlicher Sprache überholt

Generative Modelle hielten im Jahr 2024 einen Anteil von 41,68 % am Markt für synthetische Medien im Nahen Osten und Afrika, was ihre Reife und breite Anwendung widerspiegelt – von Gesichtsanimationen bis hin zur großflächigen Szenengenerierung. Investitionen von Adobe und der United Al Saqer Group in Unternehmen wie Synthesia und DNEG lenken Kapital in GPU-Cluster und proprietäre Diffusions-Engines und erhöhen so die Wettbewerbsbarrieren.

Die Verarbeitung natürlicher Sprache wird voraussichtlich mit einem CAGR von 13,87 % wachsen, dem höchsten unter den Technologie-Stacks. Durchbrüche wie das Saba-Modell von Mistral AI und Falcon Arabic haben die Genauigkeitslücke zu englischen Modellen verringert und gleichzeitig die Inferenzkosten gesenkt. Fortschritte in der Verarbeitung natürlicher Sprache ermöglichen kontextbewusstes Untertitel-Timing, Emotions-Tagging und Skriptgenerierung, was den adressierbaren Ausgabenrahmen der Marktgröße für synthetische Medien im Nahen Osten und Afrika in den Bereichen Inhalt, Handel und Kundendienst vergrößert.

Nach Endnutzerbranche: Unterhaltung führt, Gaming eilt voraus

Medien und Unterhaltung repräsentierten im Jahr 2024 27,29 % der Marktgröße für synthetische Medien im Nahen Osten und Afrika, angetrieben durch Streaming-Wettbewerbe und Lokalisierungsbedarf in Multiplexkinos. Studios setzen KI für schnelle Synchronisation und kostengünstiges CGI ein, während Rundfunkanstalten Echtzeit-Avatar-Moderatoren nutzen, um Nachrichtensegmente zu personalisieren. Monetarisierungsmodelle umfassen nun synthetisches Influencer-Merchandising und virtuelle Konzerttickets, was die langfristige Bindungswirkung unterstreicht.

Gaming- und Metaverse-Plattformen steuern auf einen CAGR von 12,94 % zu und sind damit der am schnellsten wachsende Verbraucher synthetischer Medien in der Region. VUZs Finanzierung in Höhe von 12 Millionen USD und saudische Esports-Investitionen veranschaulichen den wachsenden Appetit auf immersive Avatare und Echtzeit-Sprachübersetzung in Multiplayer-Titeln. Marken nutzen diese Welten für erlebnisorientierte Kampagnen und verknüpfen so Werbebudgets mit Engagement-Metriken in synthetischen Welten.

Geografische Analyse

Saudi-Arabien und die VAE bilden den Anker des Nahen-Osten-Anteils am Markt für synthetische Medien im Nahen Osten und Afrika. Saudische Initiativen umfassen einen Entwurf eines globalen KI-Hub-Gesetzes, das drei Hub-Ebenen und Daten-Botschaftsprivilegien vorschlägt, die darauf ausgelegt sind, ausländische Modellentwickler anzuziehen. Hochbandbreiten-5G-Rollouts und staatlich subventionierte GPU-Cluster unterstützen das großflächige Rendering synthetischer Videos für Unterhaltung und staatliche E-Services. Riyadhs Anforderung nach arabischsprachigen Benutzeroberflächen zwingt Anbieter, die Dialektspezifität zu verfeinern, was F&E-Investitionen in lokalisierte Trainingsdaten antreibt.

Die Wachstumsgeschichte der VAE ist geprägt von aggressiven öffentlich-privaten Partnerschaften. Microsofts Eigenkapitalbeteiligung in Höhe von 1,5 Milliarden USD an G42 in Verbindung mit Abu Dhabis KI-nativer Regierungs-Roadmap signalisiert eine langfristige institutionelle Nachfrage. Regulatorische Innovationen, wie das KI-gestützte Portal zur Regelinterpretation, verkürzen die Genehmigungszyklen für neue Produkte und verschaffen den VAE einen First-Mover-Vorteil im Markt für synthetische Medien im Nahen Osten und Afrika. Freizonenvorteile und 0 % Körperschaftsteuer auf qualifizierende KI-Aktivitäten beschleunigen die Startup-Gründung weiter.

Afrikas Chance ist erheblich, aber geografisch fragmentiert. Ägypten nutzt seine große Entwicklerbelegschaft und IBMs Ausbildungszusage, um einen KI-bereiten Talentpool zu schaffen. Kenias nationale KI-Strategie priorisiert mehrsprachige Datensätze und die Integration digitaler Identitäten und stärkt so die Aussichten für synthetische Medien in Kampagnen im Bereich öffentliche Gesundheit. Nigeria und Südafrika verfeinern KI-IP-Gesetze und Cloud-Souveränitätsbestimmungen, die darauf abzielen, Innovation und Verbraucherschutz in Einklang zu bringen. Konnektivitäts-Upgrades in Subsahara-Afrika, einschließlich panafrikanischer Glasfaserprojekte, legen die Netzwerkgrundlagen, die für latenzempfindliche Stimmklon-Dienste und Cloud-gerenderte Avatare unerlässlich sind.

Wettbewerbslandschaft

Globale Technologiekonzerne und regionale Champions prägen gemeinsam einen mäßig konzentrierten Markt für synthetische Medien im Nahen Osten und Afrika. OpenAI, Google und Meta liefern grundlegende Modelle, aber lokale Unternehmen wie CAMB.AI, G42 und CNTXT AI differenzieren sich durch arabische Genauigkeit und kulturelle Ausrichtung. Microsofts strategische Investition in G42 gewährt bevorzugten Partnerzugang zu souveränen Datensätzen und beschleunigt die Bereitstellung Azure-basierter Medienpipelines in GCC-Staaten.

Regionale Unterhaltungskonglomerate integrieren Toolkits für synthetische Medien, um die Produktion zu rationalisieren. DNEGs Abu-Dhabi-Hub im Wert von 200 Millionen USD veranschaulicht die vertikale Integration von VFX bis zur KI-gesteuerten Szenengenerierung und reduziert die Abhängigkeit von der Offshore-Nachbearbeitung. Katarische und kuwaitische Fonds fügen finanzielle Stärke hinzu und fordern häufig lokale Rechenkapazitäten als Bedingung für Eigenkapitalbeteiligungen, was den Ausbau inländischer Cloud-Kapazitäten fördert.

Wettbewerber in weißen Flecken konzentrieren sich auf Gesundheitsavatare, KI-Tutoren und Einzelhandels-Chat-Begleiter. Seed-Runden für Qeen.ai und Halo AI zeigen erste Zugkraft für E-Commerce-Personalisierung und Creator-Economy-Tools. Compliance-Know-how entwickelt sich zu einem Schutzwall; Anbieter, die mit VAE-Deepfake-Bußgeldern und saudischen Einwilligungsregeln vertraut sind, erlangen den Status eines vertrauenswürdigen Partners und erleichtern so die Beschaffungshürden für multinationale Kunden, die den Markt für synthetische Medien im Nahen Osten und Afrika erkunden.

Marktführer der Branche für synthetische Medien im Nahen Osten und Afrika

Meta Platforms Inc.

NVIDIA Corporation

Adobe Inc.

XPANSE CGI

UTURN Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Google Cloud und der PIF Saudi-Arabiens starten gemeinsam mit dem saudischen Technologieunternehmen Humain einen globalen KI-Hub in Riad, unterstützt durch eine Investition von 10 Milliarden USD. Der Hub soll KI-Innovationen für saudische und amerikanische Unternehmen in der Region vorantreiben.

- Januar 2025: Abu Dhabi hat seine Digitalstrategie 2025–2027 gestartet und investiert 13 Milliarden AED, um eine KI-gestützte Regierung aufzubauen. Unter der Leitung der DGE umfasst der Plan vollständige Cloud-Einführung, Prozessautomatisierung, mehr als 200 KI-Lösungen und Bürgertraining zur Förderung von Innovation und Sicherheit.

Berichtsumfang des Marktes für synthetische Medien im Nahen Osten und Afrika

| Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien |

| Textbasierte synthetische Medien |

| Videobasierte synthetische Medien |

| Generative KI |

| Computergrafik und visuelle Effekte |

| Verarbeitung natürlicher Sprache |

| Sprachsynthese und -erkennung |

| Sonstige (AR und VR, generative adversarielle Netzwerke und weitere) |

| Medien und Unterhaltung |

| Werbung und Marketing |

| Gaming und Metaverse |

| E-Commerce und Einzelhandel |

| Bildung und Training |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Medientyp | Audiobasierte synthetische Medien | |

| Bildbasierte synthetische Medien | ||

| Textbasierte synthetische Medien | ||

| Videobasierte synthetische Medien | ||

| Nach Technologie | Generative KI | |

| Computergrafik und visuelle Effekte | ||

| Verarbeitung natürlicher Sprache | ||

| Sprachsynthese und -erkennung | ||

| Sonstige (AR und VR, generative adversarielle Netzwerke und weitere) | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| Werbung und Marketing | ||

| Gaming und Metaverse | ||

| E-Commerce und Einzelhandel | ||

| Bildung und Training | ||

| Gesundheitswesen und Biowissenschaften | ||

| Sonstige Endnutzerbranchen | ||

| Nach Land | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für synthetische Medien im Nahen Osten und Afrika?

Er wird im Jahr 2025 auf 0,69 Milliarden USD geschätzt, mit Prognosen, die bis 2030 1,23 Milliarden USD erreichen.

Welches Segment wächst innerhalb der regionalen synthetischen Medien am schnellsten?

Technologien zur Verarbeitung natürlicher Sprache werden voraussichtlich bis 2030 einen CAGR von 13,87 % erzielen.

Warum sind Saudi-Arabien und die VAE zentral für die Expansion synthetischer Medien?

Beide Regierungen verfügen über milliardenschwere KI-Fonds, fortschrittliche Regulierungen und eine groß angelegte Cloud-Infrastruktur, die globale Anbieter anzieht.

Wie beeinflussen Staatsfonds das Marktwachstum?

GCC-basierte Staatsfonds haben ihre KI-Allokationen verfünffacht, stellen Kapital für lokale Startups bereit und locken ausländische Partner an.

Seite zuletzt aktualisiert am: