Marktgröße und Marktanteil der Mammographie im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

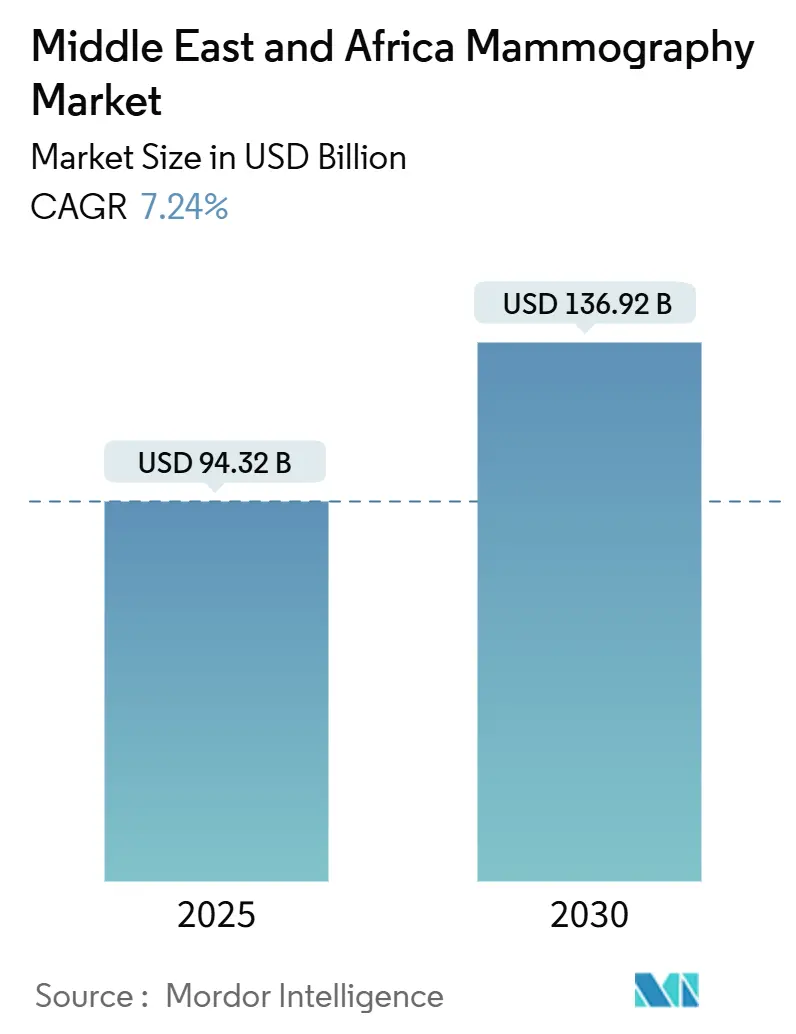

| Marktgröße (2025) | 94.32 Milliarden US-Dollar |

| Marktgröße (2030) | 136.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.24% CAGR |

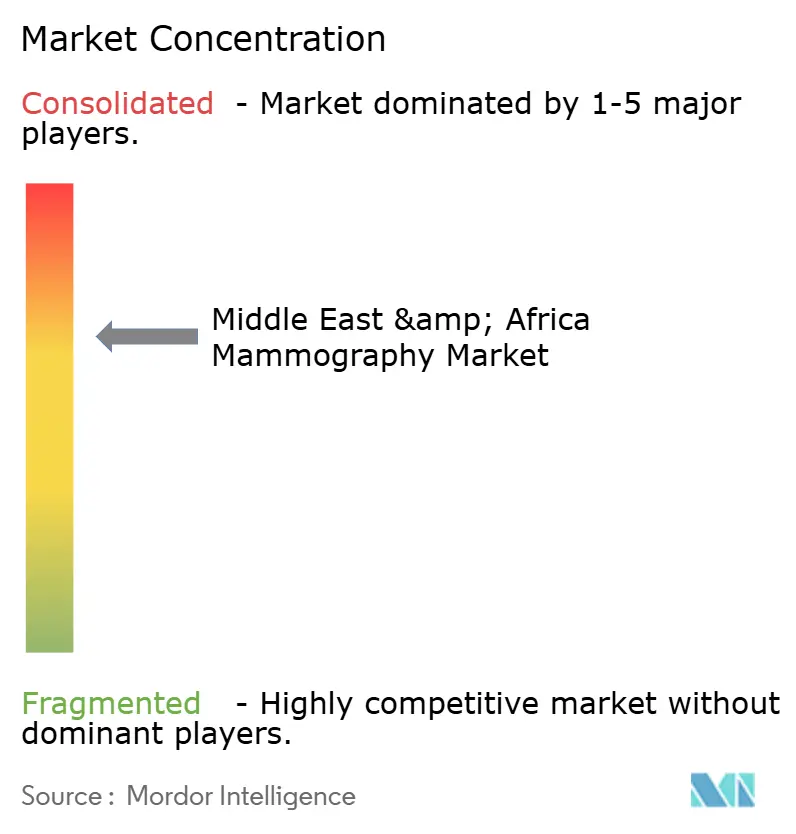

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mammographiemarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Mammographiemarkts im Nahen Osten und Afrika belief sich im Jahr 2025 auf 94,32 Mio. USD und wird voraussichtlich mit einer CAGR von 7,74 % wachsen, wodurch der Gesamtwert bis 2030 auf 136,92 Mio. USD steigen wird. Erhöhte staatliche Ausgaben für die präventive Onkologie, eine rasche Umstellung von der analogen auf die digitale Bildgebung sowie die wachsende Brustkrebslast der Region bilden gemeinsam die Grundlage dieses Wachstums. Digitalsysteme dominieren bereits bei Neuinstallationen, doch Brusttomosynthese-3-D-Geräte verbreiten sich rasch, da Anbieter eine höhere Krebserkennungsempfindlichkeit für Patientinnen mit dichtem Brustgewebe anstreben. Krankenhausnetzwerke sind nach wie vor die wichtigsten Käufer, doch spezialisierte Diagnosezentren expandieren am schnellsten, da politische Entscheidungsträger einen dezentralisierten Screening-Zugang fördern. Die Wettbewerbspositionierung hängt von KI-gestützten Arbeitsabläufen und herstellerfinanzierten Leasingmodellen ab, die die anfänglichen Kapitalanforderungen senken.

Wichtigste Erkenntnisse des Berichts

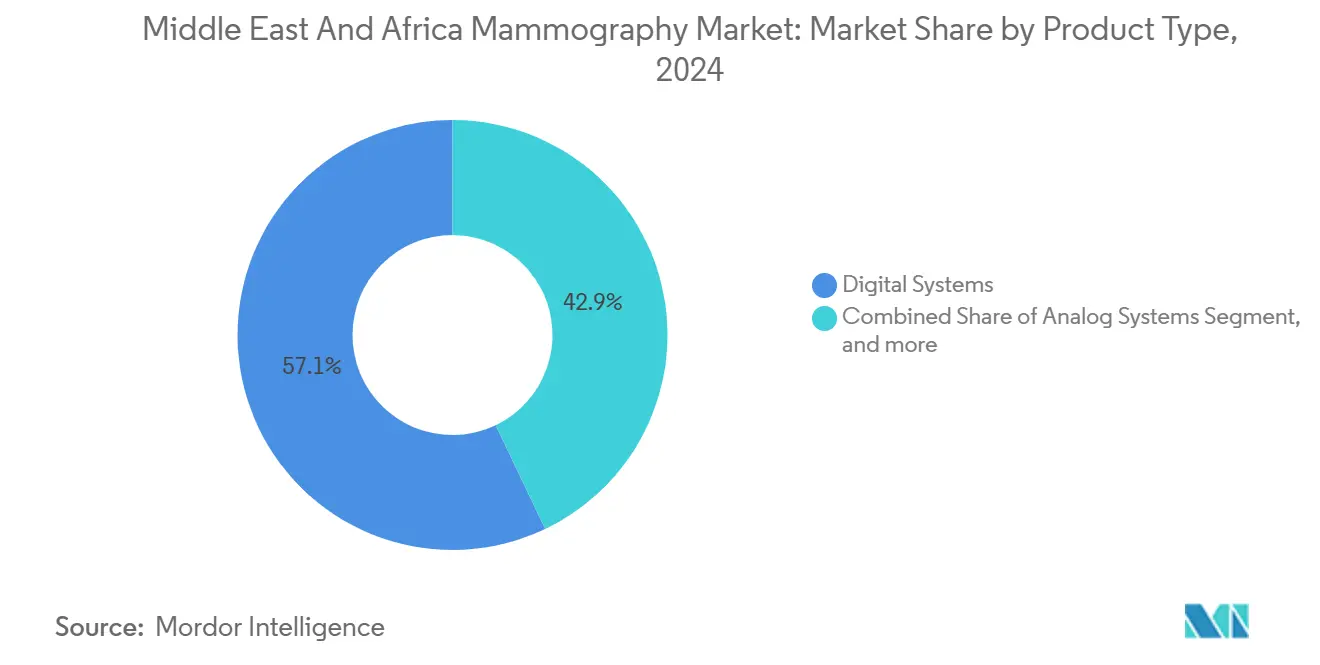

- Nach Produkttyp hielten Digitalsysteme im Jahr 2024 einen Marktanteil von 57,14 % am Mammographiemarkt im Nahen Osten und Afrika, während Brusttomosynthese-3-D-Systeme bis 2030 die höchste CAGR von 8,15 % verzeichnen werden.

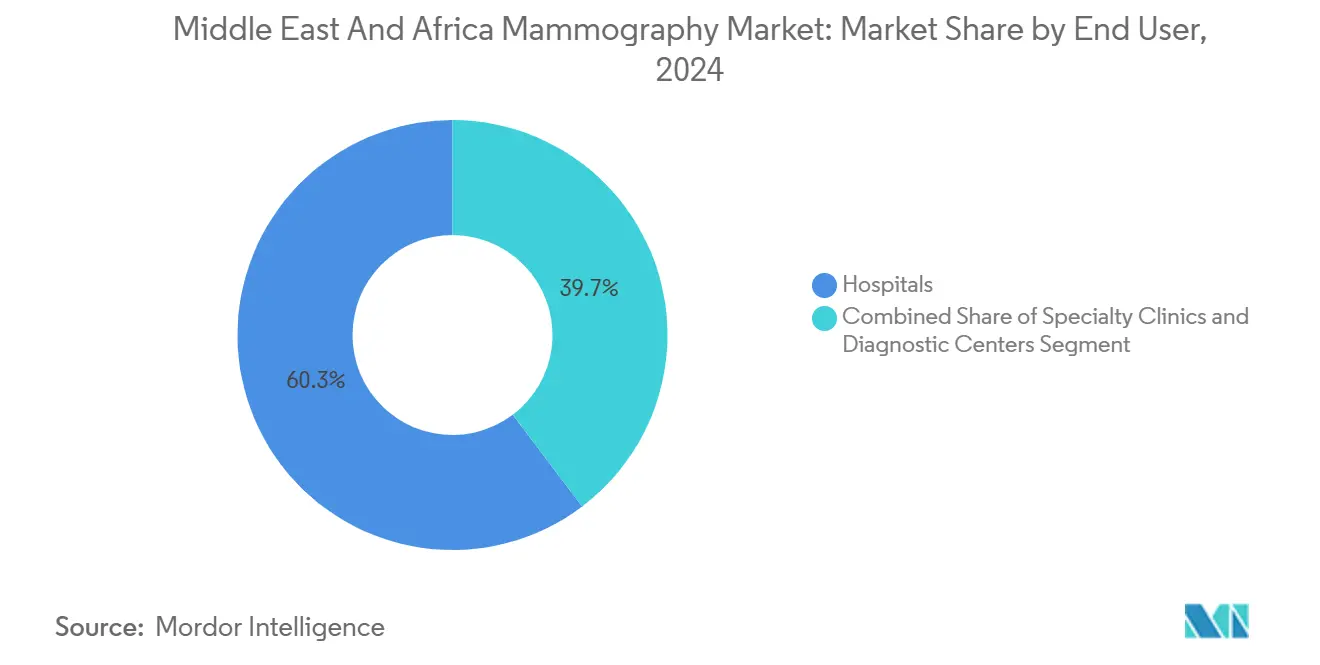

- Nach Endnutzer entfielen im Jahr 2024 60,35 % der Marktgröße des Mammographiemarkts im Nahen Osten und Afrika auf Krankenhäuser, während für Diagnosezentren zwischen 2025 und 2030 eine CAGR von 8,21 % prognostiziert wird.

- Nach Geografie führten die Länder des Golf-Kooperationsrats (GCC) im Jahr 2024 mit einem Umsatzanteil von 52,35 %; Südafrika wird bis 2030 mit einer CAGR von 8,52 % am schnellsten wachsen.

Trends und Erkenntnisse des Mammographiemarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Brustkrebsinzidenz bei Frauen im Nahen Osten | 2.10% | GCC-Länder, Nordafrika | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel von Analogsystemen zu 3-D-Tomosynthesesystemen | 1.80% | GCC, städtische Zentren Südafrikas | Kurzfristig (≤ 2 Jahre) |

| Staatlich und durch NGOs finanzierte Screening-Kampagnen | 1.50% | Marokko, Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| GCC-weite KI-Teleradiologie-Erstattungspilotprojekte | 1.20% | GCC-Länder | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Niedrigdosis-CESM in Kliniken der Ölindustrie | 0.80% | Einrichtungen des GCC-Ölsektors | Mittelfristig (2–4 Jahre) |

| Herstellerfinanziertes Leasing senkt Investitionskosten für private Standorte | 0.60% | Subsahara-Afrika, kleinere Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Brustkrebsinzidenz bei Frauen im Nahen Osten

Die altersstandardisierte Brustkrebsinzidenz im MENA-Block stieg zwischen 1990 und 2019 um 90,9 % auf 37,5 pro 100.000 Frauen, und die Erkrankung tritt etwa ein Jahrzehnt früher auf als in westlichen Ländern. Die Prävalenz von Diabetes, städtische Lebensstiländerungen und spätere Geburten erhöhen das Risiko und zwingen die Behörden, das Screening über die traditionelle Altersgruppe der 50- bis 69-Jährigen hinaus auszuweiten. GCC-Register zeigen, dass katarische Staatsangehörige und Expatriates eine höhere Inzidenz aufweisen als saudi-arabische Staatsangehörige, was verdeutlicht, wie rasche sozioökonomische Übergänge mit der Krankheitsepidemologie zusammenwirken. Die zunehmende Belastung zwingt die Ministerien, zusätzliche Mammographiekapazitäten zu sichern, was stabile Beschaffungspipelines sowohl im stationären als auch im ambulanten Bereich katalysiert.

Rascher Wechsel von Analogsystemen zu 3-D-Tomosynthesesystemen

Die digitale Brusttomosynthese (DBT) verbessert die Erkennung invasiver Karzinome um 20–65 % im Vergleich zu 2-D-Film und reduziert gleichzeitig die Rückrufquoten während mehrjähriger Screening-Zyklen. Diese klinischen Vorteile kommen bei Patientinnen mit dichtem Brustgewebe, die bei Frauen im Nahen Osten häufig vorkommen, besonders zum Tragen und beschleunigen die Kapitalbudgets für 3-D-Aufrüstungen. Anbieter integrieren nun KI-Triagetools; GE HealthCares Pristina Via integriert gleichzeitige Lesealgorithmen, die verdächtige Läsionen innerhalb bestehender PACS-Workflows markieren[1]Jasmine Pennic, „GE HealthCare stellt Mammographiesystem zur Verbesserung der patientenzentrierten Brustversorgung vor”, HIT Consultant, hitconsultant.net. Einrichtungen, die DBT als Standard der Versorgung vermarkten, berichten von einer höheren Patientenbindung, was signalisiert, dass Bildqualitätsunterschiede zunehmend die Preisunterschiede gegenüber älteren 2-D-Geräten überwiegen.

Staatlich und durch NGOs finanzierte Screening-Kampagnen

Marokkos nationales Brustkrebsscreening-Programm steigerte die jährliche Abdeckung von 10,4 % im Jahr 2014 auf 28,8 % im Jahr 2023, trotz Mangels an Fachkräften und Ausrüstung. Das seit 2002 laufende Programm Saudi-Arabiens erweitert weiterhin seine Flotte mobiler Einheiten, um geografische Barrieren zu überwinden, doch kulturelle Zurückhaltung schränkt die Beteiligung in ländlichen Provinzen ein. Die Vereinigten Arabischen Emirate veranschaulichen verbleibende Lücken: 68 % der anspruchsberechtigten Frauen unterziehen sich selten einer Mammographie, obwohl das Bewusstsein hoch ist, was den Bedarf an gleichzeitigen Aufklärungs- und Zugangsinitiativen unterstreicht. Mehrstakeholder-Kampagnen verankern vorhersehbare Ersatzzyklen für Digitalsysteme und setzen gleichzeitig Qualitätsstandards, die private Anbieter nachahmen.

GCC-weite KI-Teleradiologie-Erstattungspilotprojekte

Saudi-arabische und emiratische Versicherer erstatten nun KI-gestützte Befundungen im Rahmen von Pilottarifen, was die Krebserkennungsempfindlichkeit im Vergleich zur ungestützten radiologischen Beurteilung um bis zu 21 % steigert. Die Pilotprojekte mildern den Radiologenengpass und unterstützen die nächtliche Abdeckung durch grenzüberschreitende Teleradiologie, sodass kleinere Golfmärkte auf in Dubai oder Riad zentralisiertes Fachwissen zurückgreifen können. Qualitätskennzahlen aus diesen Programmen beeinflussen die Beschaffung und begünstigen DBT-Systeme, die mit FDA-zugelassener KI-Software gebündelt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten von DBT-Geräten | –1.3% | Subsahara-Afrika, kleinere GCC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Strahlendosis und begrenzte Erstattung von Folgeuntersuchungen | –0.9% | Konservative Regionen, kostensensible Märkte | Langfristig (≥ 4 Jahre) |

| Mangel an weiblichen Mammographietechnikerinnen | –0.8% | Saudi-Arabien, konservative Regionen | Langfristig (≥ 4 Jahre) |

| Schlechte PACS/EHR-Interoperabilität für CAD-KI-Ausgaben | –0.7% | Gesundheitssysteme mit veralteter IT | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten von DBT-Geräten

DBT-Hardwarepreise übersteigen 300.000 USD und belasten die Budgets von Kreiskrankenhäusern, die zudem mit Währungsvolatilität und Einfuhrzöllen konfrontiert sind. Herstellerfinanzierte Leasingverträge erleichtern zwar die Hürden, beinhalten jedoch jährliche Serviceverträge, die die Lebenszykluskosten erhöhen. Begrenzte technische Expertise im Land verlängert Ausfallzeiten, was einige Betreiber dazu veranlasst, analoge Reservesysteme für Redundanzzwecke beizubehalten – eine Praxis, die die vollständige digitale Umstellung verlangsamt.

Mangel an weiblichen Mammographietechnikerinnen

Kulturelle Normen in Saudi-Arabien, Kuwait und Teilen Nordafrikas schreiben weibliche Technikerinnen für die Brustbildgebung vor, doch die regionale Ausbildungspipeline bildet weit weniger Frauen aus, als die Nachfrage erfordert[2]Erik Ridley, „Wie kann die PACS-Funktionalität verbessert werden?” AuntMinnieEurope, auntminnieeurope.com. Personalengpässe treiben die Löhne in die Höhe und schränken die Betriebszeiten ein, was den Durchsatz selbst dort begrenzt, wo Geräte verfügbar sind. Einrichtungen erkunden Teilzeitpläne und bereichsübergreifende Schulungsprogramme, doch strenge Qualitätssicherungsprotokolle im Rahmen des Mammography Quality Standards Act verlangen zertifiziertes Personal und schränken die Flexibilität ein[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Mammography Quality Standards Act und Regulierungsänderungen: Leitfaden zur Einhaltung für kleine Unternehmen”, federalregister.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz treibt den Übergang zur Tomosynthese voran

Digitalsysteme sicherten sich im Jahr 2024 einen Marktanteil von 57,14 % am Mammographiemarkt im Nahen Osten und Afrika, was unterstreicht, wie Konnektivität, Dosiseffizienz und PACS-Integration analoge Alternativen verdrängt haben. Das Segment profitiert von mehrjährigen Ersatzmandaten, die mit Qualitätssicherungsprotokollen übereinstimmen und einen stabilen Upgrade-Zyklus für die installierte Basis verankern. Gleichzeitig verzeichnen Brusttomosynthese-3-D-Geräte eine CAGR von 8,15 %, da Kliniker der volumetrischen Bildgebung zur Erkennung kleiner invasiver Läsionen, die in dichtem Gewebe verborgen sind, Vorrang einräumen. Krankenhäuser, die DBT einsetzen, weisen niedrigere Rückrufquoten beim Community-Screening auf und reduzieren damit ungeplante Diagnosekosten, die bei 2-D-Workflows häufig auftraten.

Der technologische Wandel katalysiert auch den Einsatz von KI-Zusatzmodulen, die es Einrichtungen ermöglichen, Fälle zu triagieren und die Arbeitsbelastung der Radiologen zu optimieren. Fujifilms Amulet Sophinity, das auf der Arab Health 2025 vorgestellt wurde, integriert Dual-Energie-CESM und automatisierte Positionierungssoftware, um die Scanzeit zu verkürzen und den Patientenkomfort zu verbessern. Im Prognosezeitraum wird die Marktgröße des Mammographiemarkts im Nahen Osten und Afrika für 3-D-Systeme voraussichtlich um 19,1 Mio. USD zunehmen, was das Bestreben von Krankenhäusern und Diagnosezentren widerspiegelt, mit der aufkommenden Erstattung für fortschrittliche Screening-Pakete Schritt zu halten. Analogsysteme befinden sich weiterhin im Abschwung, obwohl ausgewählte ländliche Programme Filmgeräte dort beibehalten, wo die Stromversorgung unsicher ist und Bilder in regionalen Zentren per Kurier ausgewertet werden.

Nach Endnutzer: Krankenhäuser führen, während Diagnosezentren beschleunigen

Krankenhäuser trugen im Jahr 2024 60,35 % zur Marktgröße des Mammographiemarkts im Nahen Osten und Afrika bei und profitierten dabei von eingebetteten onkologischen Behandlungspfaden und integrierten Überweisungskanälen. Multidisziplinäre Teams ermöglichen sofortige Biopsie- und Operationsplanung und stärken die Präferenz der Kliniker für Krankenhäuser bei komplexen Nachsorgebedürfnissen. Dennoch verzeichnen Diagnosezentren bis 2030 eine CAGR von 8,21 %, angetrieben durch günstige städtische Standorte, kürzere Wartezeiten und ein maßgeschneidertes Kundenerlebnis, das spa-ähnliche Einrichtungen und verlängerte Abendöffnungszeiten umfasst.

Der Aufstieg von Einzellösungsketten spiegelt breitere Trends zur Privatisierung der Primärversorgung im GCC, in Ägypten und Kenia wider. Unabhängige Zentren nutzen digitale Portale, die Berichte direkt an die Smartphones der Patienten übermitteln – ein Service, der von digital versierten Bevölkerungsgruppen zunehmend nachgefragt wird. Mobile Mammographiefahrzeuge, die häufig von öffentlich-privaten Konsortien betrieben werden, erweitern die Versorgung in abgelegene Bezirke und Industriestandorte; die Flottenauslastungsraten stiegen nach COVID-19-bedingten Screening-Rückständen, die geografische Ungleichheiten aufzeigten. Im Prognosezeitraum werden Krankenhäuser die Führung bei der Komplexversorgung behalten, doch das Wachstum der Einschreibungen im Rahmen des nationalen Krankenversicherungsgesetzes Saudi-Arabiens könnte das routinemäßige Screening zu kosteneffizienten eigenständigen Einheiten umlenken.

Geografische Analyse

Der GCC-Block behauptete im Jahr 2024 einen Umsatzanteil von 52,35 %, da einheitliche Agenden für die digitale Gesundheit und gebündelte Beschaffung die Einführung hochwertiger Systeme beschleunigten. Anbieterallianzen mit internen Kliniken der Ölindustrie liefern Testumgebungen für Erstanwender von CESM und KI-Triage – Innovationen, die später in öffentliche Krankenhäuser diffundieren. In Südafrika positioniert das nationale Krankenversicherungsgesetz präventive Diagnostik als Herzstück der Systemreform; die Mammographie-Kapitalausgaben werden bis 2030 voraussichtlich jährlich um 8,52 % wachsen, da öffentliche Ausschreibungen die Gerätebeschaffung konsolidieren.

Die übrigen Regionalmärkte wachsen ungleichmäßig. Marokko und Tunesien führen nationale Screening-Initiativen durch, stehen aber weiterhin vor Beteiligungslücken, die die Raten der Spätpräsentation hartnäckig hoch halten. Äthiopien und Tansania kämpfen mit Infrastrukturdefiziten; Teleimaging-Pilotprojekte in frankophonen Westafrika veranschaulichen das Potenzial, doch Bandbreite und Ausbildung bleiben Einschränkungen. Aufkommende öffentlich-private Allianzen zielen darauf ab, Probleme der letzten Meile durch gebündelte mobile Einheiten und Cloud-PACS-Abonnements zu lösen, die in lokaler Währung zahlbar sind – ein Modell, das besonders attraktiv ist, wo Währungsschwankungen auf Dollar lautende Budgets aushöhlen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert und wird von Hologic, Siemens Healthineers und GE HealthCare angeführt, die jeweils KI-Suiten, ergonomische Gantry-Designs und mehrjährige Serviceverträge integrieren, um Kunden zu binden. Hologics Nachhaltigkeitsbericht 2023 enthält Ziele für eine CO₂-neutrale Fertigung, die mit den GCC-Beschaffungsrichtlinien resonieren, die grüne Lieferkettennachweise verlangen. Siemens Healthineers nutzt seine syngo Carbon Enterprise-Imaging-Plattform, um Mammographie mit Kardiologie- und Onkologie-PACS-Modulen zu bündeln und so die Kundenbindung in Krankenhausgruppen zu stärken.

GE HealthCares Zusammenarbeit mit RadNet konzentriert sich auf SmartTechnology™-Toolsets, die KI-Inferenz an den Rand verlagern und so Cloud-Latenz und Datensouveränitätsbedenken, die in Saudi-Arabien verbreitet sind, reduzieren. AGFA HealthCare verfügt zwei Jahre in Folge über den führenden PACS-Marktanteil – eine Position, die eine nahtlose Integration von CAD-Drittanbietermodulen für Kunden ermöglicht, die auf DBT umsteigen. Regionale Anbieter wie Trivitron und Allengers konkurrieren aggressiv über den Preis und bieten häufig hybride Analog-Digital-Pakete für Einrichtungen an, die nicht vollständig migrieren können, aber schrittweise Bildqualitätsverbesserungen anstreben.

Herstellerfinanziertes Leasing gewinnt an Bedeutung, wo Investitionskostengrenzen eng sind; an den Cashflows von Screening-Programmen ausgerichtete Zahlungspläne senken Adoptionsbarrieren und sichern gleichzeitig wiederkehrende Serviceerlöse. Spezialisten für mobile Mammographie kooperieren mit Ölunternehmen und NGOs, um abgelegene Standorte zu erreichen, und etablieren Thin-Client-PACS-Knoten, die an stadtbasierte Lesezentren angebunden sind. Im gesamten Prognosezeitraum wird sich die Wettbewerbsdifferenzierung zunehmend um KI-Validierungsdatensätze konzentrieren, die an lokalen Bevölkerungsgruppen generiert wurden – eine Anforderung, die Regulierungsbehörden beginnen, in Ausschreibungsunterlagen zu kodifizieren.

Marktführer der Mammographiebranche im Nahen Osten und Afrika

Metaltronica SpA

Siemens Healthineers

Koninklijke Philips NV

Hologic Inc.

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Lunit unterzeichnete einen Fünfjahresvertrag mit der Abu Dhabi Health Services Company (SEHA) zur Einführung von Lunit INSIGHT MMG in 14 Krankenhäusern und 70 Kliniken mit mehr als 3.000 Betten.

- April 2024: Die Radiologische Gesellschaft Nordamerikas (RSNA) erweiterte ihr Global Learning Center-Programm auf Südafrika und Tansania und bietet dreijährige gemischte Lehrpläne an, die praktisches Mammographie-Training umfassen.

Berichtsumfang des Mammographiemarkts im Nahen Osten und Afrika

Gemäß dem Berichtsumfang bezeichnet Mammographie eine standardmäßige Diagnose- und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs.

Der Mammographiemarkt im Nahen Osten und Afrika ist segmentiert nach Produkttyp (Digitalsysteme, Analogsysteme, Brusttomosynthese, Filmscreensysteme und sonstige Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren) sowie Geografie (GCC, Südafrika und übriger Naher Osten und Afrika). Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Digitalsysteme |

| Analogsysteme |

| Brusttomosynthese (3-D) |

| Sonstige Produkttypen |

| Krankenhäuser |

| Fachkliniken |

| Diagnosezentren |

| Golf-Kooperationsrat (GCC) |

| Südafrika |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Digitalsysteme |

| Analogsysteme | |

| Brusttomosynthese (3-D) | |

| Sonstige Produkttypen | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Diagnosezentren | |

| Geografie | Golf-Kooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mammographiemarkt im Nahen Osten und Afrika?

Die Marktgröße des Mammographiemarkts im Nahen Osten und Afrika wird voraussichtlich im Jahr 2025 94,32 Mio. USD erreichen und mit einer CAGR von 7,74 % auf 136,92 Mio. USD bis 2030 wachsen.

Wie schnell wachsen Brusttomosynthese-3-D-Systeme in der Region?

Das Segment expandiert bis 2030 mit einer erwarteten CAGR von 8,15 %, da Einrichtungen eine höhere Erkennungsempfindlichkeit für invasive Karzinome anstreben.

Wer sind die wichtigsten Akteure im Mammographiemarkt im Nahen Osten und Afrika?

Metaltronica SpA, Siemens Healthineers, Koninklijke Philips NV, Hologic Inc. und Fujifilm Holdings Corporation sind die wichtigsten Unternehmen, die im Mammographiemarkt im Nahen Osten und Afrika tätig sind.

Welche Region wird bis 2030 am schnellsten wachsen?

Südafrika führt mit einer prognostizierten CAGR von 8,52 %, unterstützt durch Reformen der nationalen Krankenversicherung, die der Früherkennung Priorität einräumen.

Seite zuletzt aktualisiert am: