Marktgröße und Marktanteil des Frucht- und Gemüsesaftmarktes im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

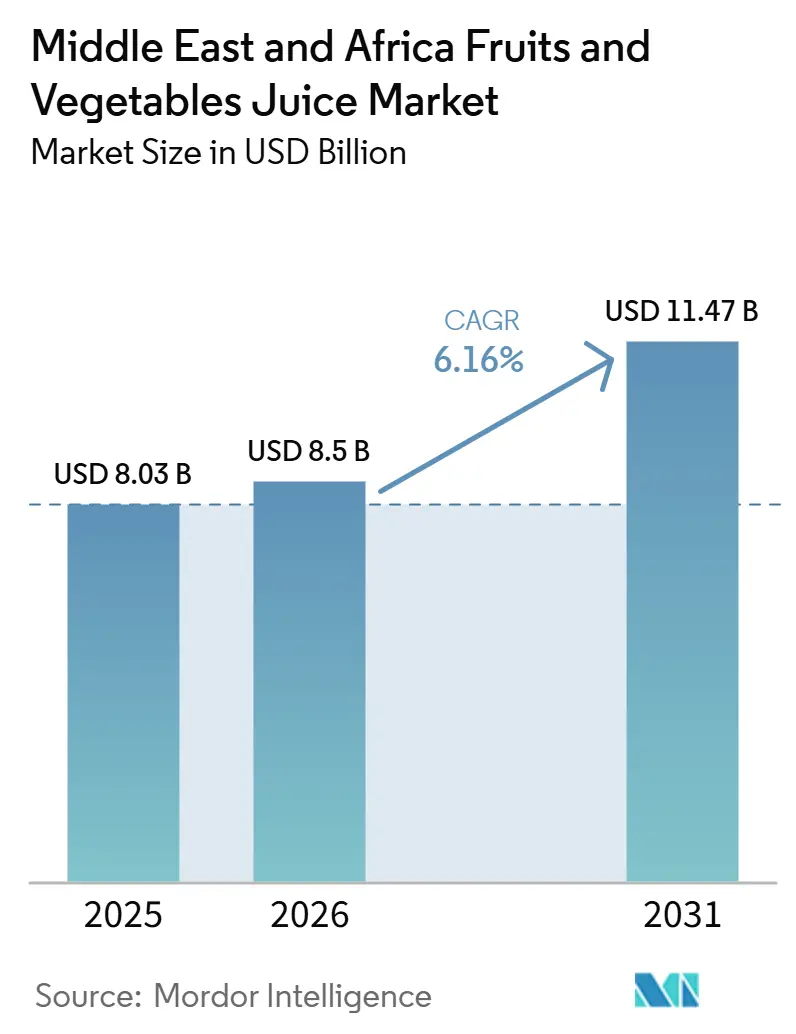

| Marktgröße (2026) | 8.5 Milliarden US-Dollar |

| Marktgröße (2031) | 11.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Frucht- und Gemüsesaftmarktes im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Obst- und Gemüsesaftmarktes im Nahen Osten und Afrika betrug im Jahr 2025 8,03 Milliarden USD und wird bis 2031 voraussichtlich 11,47 Milliarden USD erreichen, bei einem CAGR von 6,16% von 2026 bis 2031. Urbanisierung, ein Wandel hin zu gesundheitsorientiertem Konsum und unterstützende Ernährungspolitiken treiben die Nachfrage in den sich rasch ausdehnenden modernen Einzelhandelskanälen in Ballungsräumen an. Klimabedingte Hydrationsbedürfnisse, staatliche Initiativen zur Förderung von 100% Saft sowie Fortschritte in der Kühlkettentechnologie unterstützen gemeinsam das Volumenwachstum. Das zunehmende Tempo der Urbanisierung hat die Nachfrage nach praktischen, trinkfertigen Getränken angekurbelt und macht Obst- und Gemüsesäfte zur bevorzugten Option für Verbraucher unterwegs. Verbraucher entscheiden sich zunehmend für Säfte ohne Zuckerzusatz, Konservierungsstoffe und künstliche Farbstoffe, was den Clean-Label-Trend im Einzelhandel verstärkt. Hersteller konzentrieren sich auf Geschmacksinnovationen, Clean-Label-Produktion und Halal-Zertifizierungen, um Premium-Regalflächen zu sichern und den Markenwert zu erhalten. Während der Wettbewerb moderat bleibt, nutzen regionale Akteure lokale Geschmackspräferenzen und vertikal integrierte Beschaffung, um den Skalenvorteilen multinationaler Unternehmen entgegenzuwirken. Wachstumschancen konzentrieren sich auf funktionale Mischungen, Bio-Varianten und digitale Direktvertriebsmodelle, angetrieben durch die zunehmende Verbreitung von Smartphones.

Wesentliche Erkenntnisse des Berichts

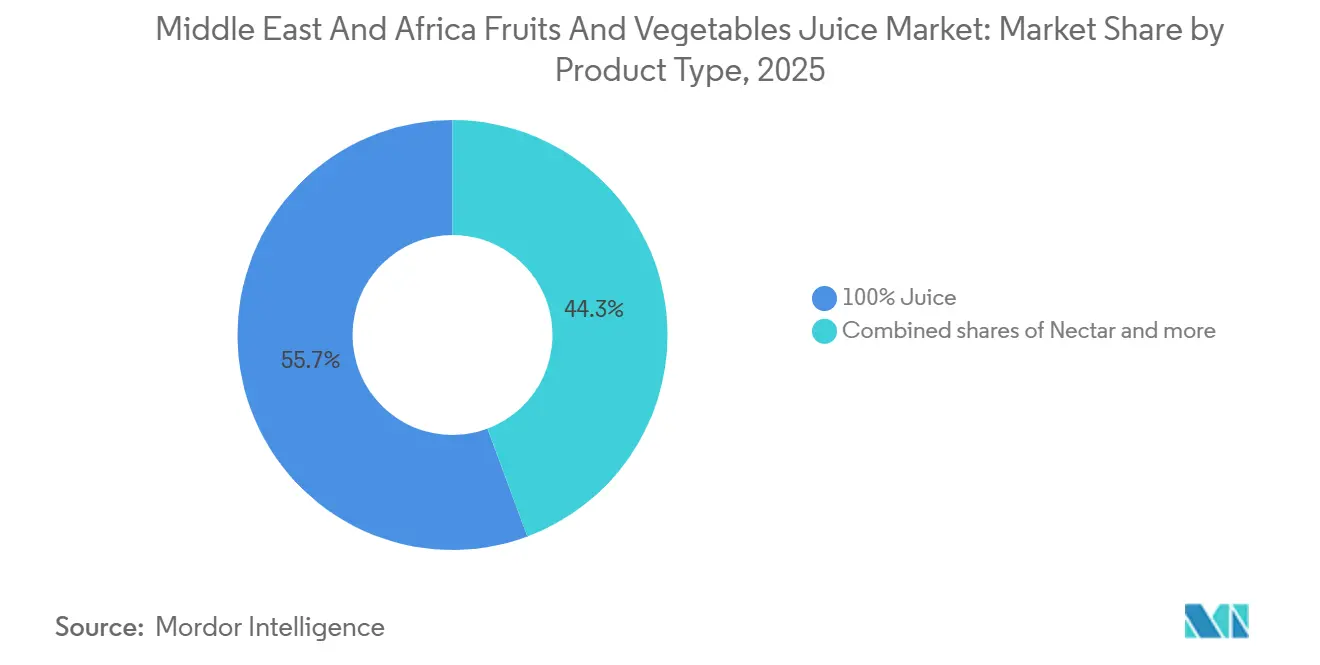

- Nach Produkttyp führte 100% Saft im Jahr 2025 mit einem Umsatzanteil von 55,67%, während Nektar bis 2031 voraussichtlich mit einem CAGR von 6,28% wachsen wird.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 76,11% auf Fruchtsaft, während Gemüsesaft bis 2031 voraussichtlich mit einem CAGR von 5,85% wachsen wird.

- Nach Art hielt konventioneller Saft im Jahr 2025 einen Anteil von 85,34%, während Bio-Saft bis 2031 mit dem schnellsten CAGR von 7,04% wachsen soll.

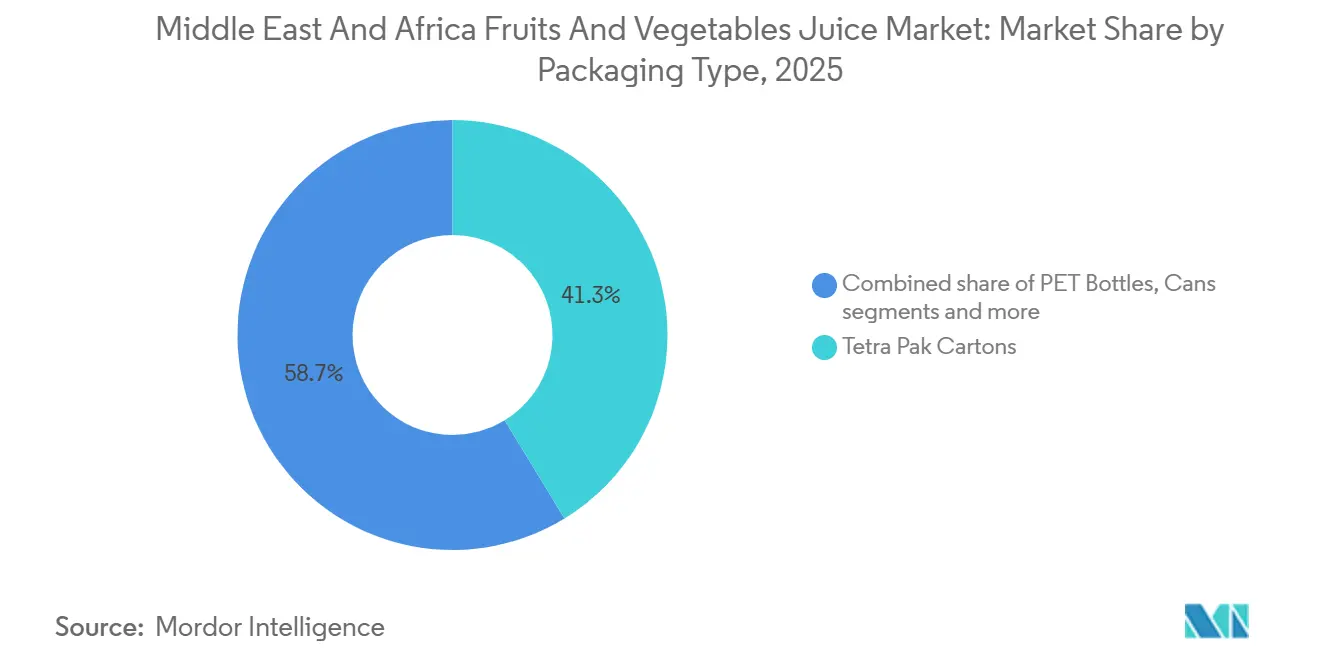

- Nach Verpackungsmaterial eroberten Tetra Pak-Kartons im Jahr 2025 einen Anteil von 41,27%, während PET-Flaschen mit einem CAGR von 6,73% bis 2031 zulegen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 46,57%, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einem CAGR von 7,06% wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 25,28%, während Nigeria bis 2031 voraussichtlich mit einem CAGR von 6,39% wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Frucht- und Gemüsesaftmarktes im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Einfluss von Fitness- und Wellness-Lebensstilen | +1.4% | Global, am stärksten in den VAE (Vereinigte Arabische Emirate) und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach praktischen Getränken für unterwegs wächst | +1.1% | GCC (Golf-Kooperationsrat) weit, mit Ausstrahlungseffekten in das städtische Nigeria und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation zieht gesundheitsbewusste Verbraucher an | +1.0% | Global, mit Premium-Konzentration im GCC und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bio-Saftkonsum in entwickelten Märkten | +0.8% | VAE, Saudi-Arabien, Türkei | Mittelfristig (2–4 Jahre) |

| Starke Werbeinvestitionen führender Safthersteller | +0.6% | Saudi-Arabien, VAE, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in Saftverarbeitungstechnologien | +0.5% | Saudi-Arabien, VAE, Türkei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Einfluss von Fitness- und Wellness-Lebensstilen

Gesundheits- und Wellnessprioritäten verändern die Kaufmuster bei Getränken im gesamten GCC, wo öffentliche Programme zu Lebensqualität, Fitness und Ernährung die Verbrauchererwartungen an verpackte Getränke prägen. Im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika wird Saft zunehmend nach seinem wahrgenommenen funktionalen Wert beurteilt und nicht nur nach seinem Erfrischungseffekt, was die Nachfrage nach saubereren Zutatenlisten und zusätzlichen Nährwertangaben unterstützt. Im Nahen Osten und Afrika (MEA) treiben intensivierte Gesundheitsbewusstseinskampagnen einen bedeutenden Wandel von kohlensäurehaltigen Getränken hin zu reinen Fruchtsäften voran. Gemäß der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel betonen die staatlichen Initiativen Saudi-Arabiens zur 85-prozentigen Lokalisierung der Lebensmittelproduktion bis 2030 Ernährungsqualitätsstandards und bevorzugen 100%-Saftprodukte gegenüber künstlich gesüßten Alternativen[1]Quelle: Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, "Öffentliche Gesundheit", sfda.gov.sa. Dieser Wandel ist besonders ausgeprägt bei städtischen Millennials und der Generation Z, die bereit sind, einen Aufpreis für wahrgenommene gesundheitliche Vorteile zu zahlen. Der Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika verzeichnet daher eine stärkere Unterstützung für Produkte, die vertraute Geschmacksprofile mit klarerer Ernährungskommunikation und besserer Labelglaubwürdigkeit verbinden.

Nachfrage nach praktischen Getränken für unterwegs wächst

Städtische Lebensstile in den VAE, Saudi-Arabien, Nigeria und Südafrika begünstigen weiterhin portable Saftformate, die sich für das Pendeln, den Arbeitsplatz, die Schule und schnelle Kaufgelegenheiten eignen. Im Golf zeigt sich diese Nachfrage in Premium-Einzelportionspackungen, die über convenience-orientierte Standorte verkauft werden, während afrikanische Städte erschwinglichere Formate unterstützen, die über dichte Nahversorgungsnetze vertrieben werden. Extreme Temperaturen und Wasserknappheit in der MENA-Region beeinflussen die Getränkekonsummuster erheblich, wobei Optionen für unterwegs immer beliebter werden. Saftprodukte, die für ihre Hydrations- und Nährstoffeigenschaften geschätzt werden, gewinnen aufgrund praktischer Verpackungen an Bedeutung. Im Jahr 2023 verzeichnete das Bundesamt für Wettbewerbsfähigkeit und Statistik der Vereinigten Arabischen Emirate eine durchschnittliche Höchsttemperatur von 34,4 Grad Celsius [2]Quelle: Nationales Zentrum für Meteorologie, "VAE-Wetter", ncm.gov.ae. Um klimabedingten Nährstofflücken zu begegnen, entscheiden sich Verbraucher zunehmend für funktionale Saftformulierungen, die mit Elektrolyten und Vitaminen angereichert sind. Der Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika profitiert auch davon, dass dieselben Investitionen in die letzte Meile der Distribution, die dem E-Commerce zugutekommen, die Nachschubgeschwindigkeit für breitere Einzelhandelskanäle verbessern. Dies macht portable Umgebungsprodukte in vielen Teilen der Region leichter skalierbar als kühlkettenabhängige Konzepte.

Produktinnovation zieht gesundheitsbewusste Verbraucher an

Die Produktentwicklung im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika bewegt sich in 2 klare Richtungen: funktionale Zusätze wie Vitamine und Ballaststoffe sowie stärkere Zutatenstorys, die auf lokalen Erzeugnissen und Authentizität aufbauen. Almarais Investition von 50 Millionen USD im Februar 2025 in nachhaltige Verpackungen für seine Premium-Bio-Saftlinie zeigte, wie Gesundheitsaussagen, die Attraktivität lokaler Zutaten und Verpackungsverbesserungen zu einem einzigen Premium-Angebot kombiniert werden. Verarbeitungsmethoden wie Kaltpressung und Hochdruckverarbeitung helfen Marken auch dabei, die Haltbarkeit zu verlängern und gleichzeitig eine sauberere Labelposition im Premium-Einzelhandel zu bewahren. Dies macht Premium-Innovationen technisch anspruchsvoller und kapitalintensiver, was Hersteller mit besseren Verarbeitungskapazitäten begünstigt. Der Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika belohnt daher Unternehmen, die Zutatenqualität, Funktionalität und Nachhaltigkeit verknüpfen können, ohne Regalstabilität oder Preisdisziplin zu verlieren.

Wachsender Bio-Saftkonsum in entwickelten Märkten

Die Bio-Nachfrage konzentriert sich weiterhin in den VAE und Saudi-Arabien, wo einkommensstarke Verbraucher, Expatriate-Bevölkerungen und gesundheitsorientierte Einzelhandelsformate zertifizierte Premium-Saftkäufe unterstützen. Die Türkei ist ebenfalls relevant, da ihre breitere Basis im ökologischen Landbau sowohl die Inlandsnachfrage als auch das Angebot für regionale Verarbeiter unterstützen kann. Im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika erscheint dieser Trend dauerhaft, da Einzelhändler dedizierte Wellness-Regalflächen ausbauen, anstatt darauf zu warten, dass sich die Nachfrage von selbst aufbaut. Die Bio-Positionierung im Golf steht häufig neben der Halal-Konformität, was die Zertifizierungsanforderungen erhöht und das Feld auf größere Lieferanten mit strkeren Systemen einengt. Diese Kombination unterstützt langfristiges Premium-Wachstum, hält das Segment aber auch konzentrierter als die breitere konventionelle Kategorie.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich hohem Zuckergehalt reduzieren den Konsum | -0.7% | GCC-weit, mit wachsender Relevanz in Nigeria | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit beeinträchtigt die Vertriebseffizienz | -0.5% | Subsahara-Afrika, ländliches MEA | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffkosten beeinträchtigen die Rentabilität | -0.6% | Global, am stärksten in der Türkei, Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Saisonale Schwankungen im Obstangebot beeinflussen die Produktion | -0.4% | Nordafrika und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich hohem Zuckergehalt reduzieren den Konsum

Zuckerbezogene Regulierung wird für Nektar- und Saftgetränkehersteller im gesamten Golf zu einem direkteren Gegenwind, insbesondere nach dem Wechsel zu gestaffelten Verbrauchsteuerstrukturen im Jahr 2026. Der Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika spürt diesen Druck am deutlichsten bei Produkten, die zwischen reinem Saft und süßeren Wertformaten liegen, da diese Rezepturen die größte Reformulierungslast tragen. Hersteller müssen nun gleichzeitig Zuckergehalte, Kennzeichnung, Zutatensubstitution und Portfolioarchitektur managen. Dies erhöht die Compliance-Kosten, noch bevor ein Nachfrageeffekt im Regal gemessen wird. Dieselbe regulatorische Richtung breitet sich über den GCC hinaus aus, was bedeutet, dass das Zuckermanagement ein dauerhaftes Betriebsproblem bleiben wird und kein kurzfristiges politisches Ereignis.

Steigende Rohstoffkosten beeinträchtigen die Rentabilität

Die Konzentratkosten für Zitrus- und Tropikfrüchte bleiben volatil und belasten weiterhin die Margen von Herstellern, die auf importierte Rohstoffe angewiesen sind. Die Türkei und Ägypten stehen unter zusätzlichem Druck, da die Schwäche der Landeswährung die Einstandskosten von in USD oder EUR notierten Vorleistungen erhöht. Co-Ro's Jahresbericht 2024 stellte fest, dass die Rohstoffinflation Preisweitergabeentscheidungen in nahöstlichen Märkten, einschließlich Saudi-Arabien, Oman und Jordanien, antrieb und dass das Volumen in einigen Kanälen aufgrund von Verbraucherwiderstand nachgab. Im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika ist diese Kostenbelastung für mittelständische Unternehmen schwerer, denen es an Beschaffungsvolumen oder Absicherungskapazität mangelt. Frachtsverzögerungen und Streckenstörungen rund um das Rote Meer fügen ein weiteres Risikoniveau für importierte Saftvorleistungen hinzu, was die Kostenplanung in mehreren MEA-Lieferketten schwierig hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 100% Saft führt, während Nektar den Reformulierungsdruck bewältigt

100% Saft hielt im Jahr 2025 einen Marktanteil von 55,67% im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika, was die starke Nachfrage nach saubererer Zutatenpositionierung und minimal verarbeiteten Formaten in Premium-Einzelhandelskanälen widerspiegelte. Die hohe Obstproduktion der Region unterstützt diesen Markt zusätzlich. So erreichte die Obstproduktion Afrikas im Jahr 2023 laut der Ernährungs- und Landwirtschaftsorganisation 137,15 Millionen Tonnen [3]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Ernte- und Viehprodukte", fao.org. Saftgetränke blieben im Massenmarkt und im Gastronomiebereich wichtig, wo die Erschwinglichkeit das Kaufverhalten weiterhin prägt. Nektar wird bis 2031 voraussichtlich mit einem CAGR von 6,28% wachsen, was ihn trotz seiner stärkeren Exposition gegenüber neuen zuckerbezogenen Vorschriften zum am schnellsten wachsenden Produkttyp macht. Sein Wachstum ist an die Rolle gebunden, die er als erschwingliche Premium-Option in afrikanischen Märkten spielt, wo 100% Saft aufgrund des Preises ein engeres Publikum hat.

Dies schafft eine gemischte Perspektive für Nektar, da die Nachfrage real bleibt, aber Compliance- und Zuckerreduzierungsarbeiten über Ländermärkte hinweg immer schwieriger zu managen werden. Die Fruchtsaftbranche im Nahen Osten und Afrika drängt daher stärker in hybride Produkte, die Gesundheitssignale liefern können, ohne sich zu weit von vertrauten Saftgeschmacksprofilen zu entfernen. Standards für Fruchtgehaltserklärungen und Kennzeichnung stärken auch das Verbrauchervertrauen in das 100%-Saftsegment. Hersteller mit Hochdruckverarbeitungskapazität sind besser positioniert, um Premium-100%-Saft zu wachsen, da sie eine saubere Labelpositionierung aufrechterhalten und gleichzeitig eine kommerzielle Haltbarkeit unterstützen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Fruchtsaft dominiert, Gemüsesaft expandiert von einer kleinen Basis

Fruchtsaft machte im Jahr 2025 76,11% des Kategorieumsatzes aus und blieb damit weit vor Gemüsesaft im gesamten regionalen Regal. Zitrus-, Mango- und andere Tropikaromen verankerten diese Führungsposition weiterhin, da sie den etablierten Geschmackspräferenzen in vielen MEA-Ländern entsprechen. Gemüsesaft wird bis 2031 voraussichtlich mit einem CAGR von 5,85% wachsen, was schneller als der Kategoriedurchschnitt ist, obwohl er von einer kleineren Basis ausgeht. Dieses Wachstum konzentriert sich im Premium-Einzelhandel in den VAE und Südafrika, wo kaltgepresste Grünsäfte und gemischte Gemüsemischungen mehr Regalfläche gewinnen.

Die eigentliche Bewegung in diesem Segment kommt von gemischten Produkten, die die Geschmacksbarriere von Gemüse abmildern, indem sie Obst im Mittelpunkt des Geschmacksprofils halten. Dies hilft Marken, zusätzliche Nährstoffe einzuführen, ohne einen starken Wandel in den Verbrauchergewohnheiten zu erzwingen. Die Fruchtsaftbranche im Nahen Osten und Afrika steht hier auch vor einem Kostenrisiko, da fruchtbasierte Portfolios weiterhin volatilen Zitrus- und Tropikkonzentratpreisen ausgesetzt sind. Hersteller mit stärkeren Beschaffungsverträgen oder besserem Zugang zur inländischen Obstversorgung sind besser positioniert, um Margen zu verteidigen und gleichzeitig Kategorieinnovationen zu unterstützen.

Nach Art: Konventionelle Basis bleibt groß, während Bio schneller wächst

Konventioneller Saft hielt im Jahr 2025 einen Anteil von 85,34%, was zeigte, dass die Preissensibilität des Mainstreams weiterhin die größten Volumenpools in Afrika und einem Großteil des GCC prägt. Bio-Saft wird bis 2031 voraussichtlich mit einem CAGR von 7,04% wachsen, was ihn zum am schnellsten wachsenden Natursegment im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika macht. Diese Lücke zeigt, dass Premium-Verbraucher einen überproportionalen Anteil am inkrementellen Wertwachstum beitragen. Almarais Investition in Verpackungen für seine Premium-Bio-Saftlinie im Februar 2025 spiegelte die Ansicht wider, dass Bio sowohl die Margenverbesserung als auch eine stärkere langfristige Kundenbindung unterstützen kann.

Das Angebot bleibt eine echte Einschränkung, da die Beschaffung von zertifiziertem Bio-Konzentrat innerhalb der Region noch begrenzt ist und häufig von importiertem Material abhängt. Dies schafft einen strukturellen Preisboden, der inländischen Lieferanten zugute kommt, wenn sie zertifizierte Produktion in großem Maßstab aufbauen können. Halal- und Bio-Zertifizierung müssen oft gemeinsam verwaltet werden, was den Verwaltungsaufwand erhöht und größere Unternehmen mit tieferen Compliance-Systemen begünstigt. Vorschriften zur Offenlegung von Zutaten und Zusatzstoffen im Premium-Bereich helfen auch dabei, das Verbrauchervertrauen zu schützen, was die längere Laufbahn für das Bio-Segment unterstützt.

Nach Verpackungsmaterial: Aseptische Skalierung hält stand, während PET urbanen Premium-Schwung gewinnt

Tetra Pak-Kartons repräsentierten im Jahr 2025 41,27% des Verpackungsumsatzes und hatten damit die größte Position, da aseptische Lagerung entscheidend ist, wo die Kühlkettenreichweite ungleichmäßig bleibt. PET-Flaschen werden bis 2031 voraussichtlich mit einem CAGR von 6,73% wachsen, was die schnellste Rate unter den Verpackungsformaten im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika ist. Ihr Wachstum ist an Sichtbarkeit, Einzelportionskomfort und stärkere Recyclingattraktivität in städtischen Golfmärkten gebunden. Glasflaschen tragen weiterhin Premium-Signale, aber ihr Gewicht und ihre Transportkosten halten sie in der Verwendung enger, hauptsächlich in der Gastronomie und ausgewählten Gastronomiebereichen.

Tetra Paks Nachhaltigkeitsbericht für das Geschäftsjahr 2025 zeigte eine Investition von 100 Millionen EUR in Verpackungsforschung und -entwicklung, einschließlich einer papierbasierten Barriere für Saftkartons, die den CO₂-Fußabdruck im Vergleich zu aseptischen Aluminiumfolienpacks um 43% reduziert. Diese Reaktion ist wichtig, da der Aufstieg von PET nicht nur auf Komfort zurückzuführen ist, sondern auch mit Nachhaltigkeitswahrnehmungen zusammenhängt. Gleichzeitig werden die Verpackungsvorschriften anspruchsvoller, da Abfüller auf bessere Recyclingfähigkeit und kontrolliertere Materialspezifikationen umsteigen. Dies hält die Skalierung im Verpackungswettbewerb wichtig, da sowohl Kartons als auch PET nun ein nachhaltiges Kapitalengagement erfordern, um wettbewerbsfähig zu bleiben.

Nach Vertriebskanal: Moderner Handel führt, während Online den Premium-Zugang erweitert

Supermärkte und Hypermärkte hielten im Jahr 2025 46,57% des Vertriebsumsatzes und waren damit der größte Einzelhandelskanal für verpackte Säfte in der Region. Convenience- und Lebensmittelgeschäfte blieben der zweitgrößte Weg, da sie in fragmentierten städtischen Einzelhandelssystemen unverzichtbar sind, insbesondere in Nigeria und Teilen Nordafrikas. Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einem CAGR von 7,06% wachsen, was sie zum am schnellsten wachsenden Kanal in der Marktgrößenstruktur des Obst- und Gemüsesaftmarktes im Nahen Osten und Afrika macht. Same-Day-Delivery-Netzwerke in den VAE und Saudi-Arabien sowie eine stärkere Nutzung von E-Grocery in Südafrika und Ägypten unterstützen diese Expansion.

Online-Wachstum nimmt nicht einfach Volumen von Supermärkten weg, da es auch den Zugang zu Premium- und Nischensaftprodukten eröffnet, die möglicherweise nicht in jedem Geschäft physische Regalfläche gewinnen. Dies gibt Markeninhabern eine breitere Sortimentsstrategie und hilft kleineren Premium-Linien, Verbraucher zu erreichen, ohne vollständige Listungskosten zu tragen. Es verlagert auch einen Teil des Marketingfokus auf digitale Entdeckung und Wiederholungsbestellungsbindung, anstatt nur auf In-Store-Aktivierung. Der breitere Kanalmix lässt weiterhin Raum für Gastronomie- und Hotelleriebedarf, der Premium-Saftverkäufe außerhalb des Preisdrucks im Mainstream-Einzelhandel unterstützen kann.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 25,28% der Marktgröße des Obst- und Gemüsesaftmarktes im Nahen Osten und Afrika aus und blieb damit der größte Ländermarkt in der Region. Seine Position beruht auf einer reifen modernen Handelsbasis, starken saisonalen Nachfragespitzen wie dem Ramadan und einem von großen inländischen Getränkeakteuren geführten Fertigungsökosystem. Almarais Jahresbericht 2025 zeigte das Ausmaß dieser inländischen Basis und bestätigte die anhaltende Bedeutung von Milchprodukten und Saft in seinem breiteren Verbraucherportfolio. Die VAE spielen eine andere Rolle, da sie als regionales Testfeld für Premium-, Funktions- und Bio-Saftkonzepte fungieren. Hohe Einzelhandelsdichte, eine große Expatriate-Bevölkerung und eine stärkere Nachfrage nach gekennzeichneten Premium-Produkten halten die VAE in neueren Saftformaten vor einem Großteil der Region.

Nigeria wird bis 2031 voraussichtlich mit einem CAGR von 6,39% wachsen, was es zum am schnellsten wachsenden nationalen Markt in der Region macht. Sein Wachstum ist an die Bevölkerungsgröße, eine sehr junge Verbraucherbasis und den schrittweisen Wandel vom informellen Saftverzehr hin zu markenmäßig verpackten Produkten gebunden. Südafrika bleibt einer der reifsten Märkte, wo lokale Premium-Marken und multinationale Labels direkter miteinander konkurrieren als in vielen Nachbarländern. Ägypten wird sowohl als Konsummarkt als auch als Versorgungsbasis für verarbeitete Saftvorleistungen immer wichtiger. Die Einweihung einer Zitruskonzentratanlage mit einer Kapazität von 150.000 Tonnen durch Sahara for Fruit Processing im Januar 2025 in Ägypten deutet auf eine stärkere regionale Beschaffungsrolle im Laufe der Zeit hin.

Die Türkei, Marokko und der Rest von MEA bilden eine vielfältige zweite Ebene von Ländermärkten mit sehr unterschiedlichen Angebots- und Nachfragebedingungen. Die Türkei kombiniert Exportstärke bei Fruchtkonzentrat mit inländischem Kostendruck durch Währungsschwäche, was für lokale Verarbeiter ein gemischtes Betriebsbild ergibt. Marokko hat eine vorgelagerte landwirtschaftliche Stärke bei Zitrusfrüchten, aber seine inländische Saftverarbeitungsbasis hat im Verhältnis zum Rohproduktpotenzial noch Raum zur Vertiefung. In abgelegenen Subsahara-Märkten verlangsamen Kühlkettenlücken und Haltbarkeitsgrenzen die Durchdringung weiterhin, selbst dort, wo Demografie und Einkommenstrends die langfristige Nachfrage unterstützen.

Wettbewerbslandschaft

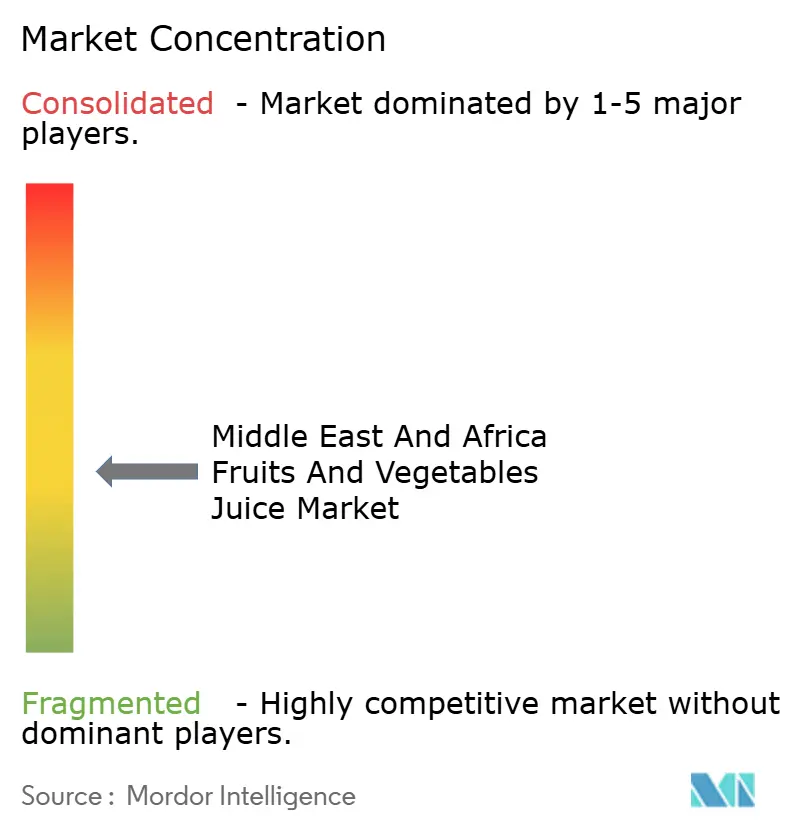

Der Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika bleibt fragmentiert, wobei regionale Marktführer, multinationale Getränkegruppen und importgeführte Markenbetreiber in verschiedenen Preissegmenten und Kanalmixen konkurrieren. Der Wettbewerb wird durch 3 breite Modelle geprägt: integrierte Milch- und Saftgruppen mit Lieferkettenkapazität, lokale Kategoriespezialisten mit starker inländischer Loyalität und Markenaufbauer, die Lizenzierung oder Vertriebsreichweite nutzen, um in mehreren Ländern zu skalieren. Almarai, Juhayna und Al Rawabi repräsentieren das erste Modell, während Al Rabie, Al Ain National for Juice und Barakat Group dem zweiten Modell näher stehen. Co-Ro's Suntop-, Suncola- und Sunquick-Portfolio zeigt, wie eine vertriebsintensive Strategie dennoch eine tiefe regionale Präsenz sichern kann, wenn Marken an lokale Preis- und Geschmackspunkte angepasst werden. PepsiCo und The Coca-Cola Company bleiben im Premium- und angrenzenden Getränkebereich wichtig, aber das Feld ist noch offen genug für regionale Hersteller, um starke Heimmarktpositionen zu verteidigen.

Jüngste strategische Schritte zeigen, dass Skalierungsakteure versuchen, ihren Vorteil durch Kompetenzaufbau zu erweitern, anstatt nur durch grundlegendes Volumenwachstum. Almarai schloss im Juli 2025 die Übernahme von Pure Beverages Industry Co. für 1,04 Milliarden SAR ab, was seine Nicht-Milch-Getränkebasis erweiterte und den kategorieübergreifenden Vertriebshebel in Saudi-Arabien stärkte. Almarai investierte im Februar 2025 auch 50 Millionen USD in nachhaltige Verpackungen für seine Premium-Bio-Saftlinie, was einen klaren Vorstoß in Richtung margenstarker Premium-Formate signalisierte. Tetra Paks Verpackungsforschungsinvestition 2025 fügte dem Wettbewerb eine weitere Ebene hinzu, da Lieferanten nun Verpackungsleistung und Nachhaltigkeitsansprüche gestalten, die die Markenpositionierung beeinflussen. Diese Schritte zeigen, dass die Marktführerschaft im Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika zunehmend an Verpackungs-, Beschaffungs- und Vertriebsstärke gebunden ist und nicht nur an Markenbekanntheit.

Weißer Raum bleibt am stärksten bei funktionalem Saft, Bio-Premium-Angeboten und frisch gepressten Konzepten, die mit Gastronomie und Premium-Einzelhandel in ausgewählten städtischen Märkten verbunden sind. Unternehmen mit Hochdruckverarbeitung, aseptischer Abfüllung oder stärkeren Zertifizierungssystemen haben einen praktischen Vorteil, da sie sauberere Labels, längere Haltbarkeit und breitere Compliance über Länder hinweg unterstützen können. Die regulatorische Komplexität erhöht auch die Belastung für kleinere mittelständische Unternehmen, insbesondere in Märkten, die sowohl mit Inputkostensteigerungen als auch mit sich ändernder Zuckerpolitik konfrontiert sind. Dies hält den Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika wettbewerbsfähig, erhöht aber auch die Wahrscheinlichkeit einer langsameren Konsolidierung um Akteure, die Reformulierung, Verpackungsverbesserungen und tiefere Vertriebsnetze finanzieren können.

Marktführer der Frucht- und Gemüsesaftbranche im Nahen Osten und Afrika

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Del Monte Foods Inc.

-

National Agricultural Development Company (NADEC)

-

Al Ain National for Juice

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Rubicon Arabia lancierte die Linie "Rubicon Kids" mit 100% natürlichen Säften, die speziell für Kinder in den VAE formuliert wurden, und zielte damit auf die wachsende elterliche Nachfrage nach zusatzstofffreien Einzelportions-Saftformaten in den modernen Handelskanälen des GCC ab.

- Juli 2025: Almarai schloss die Übernahme von Pure Beverages Industry Co., dem Eigentümer der Mineralwassermarken Ival und Oska, für 1,04 Milliarden SAR bzw. 277 Millionen USD ab und erweiterte damit sein Nicht-Milch-Getränkeportfolio und stärkte seine Vertriebsinfrastruktur im modernen Handel Saudi-Arabiens.

- Januar 2025: Sahara for Fruit Processing weihte in Ägypten eine neue Verarbeitungsanlage für Zitruskonzentrat mit einer Jahreskapazität von 150.000 Tonnen ein und positionierte Ägypten als potenziellen regionalen Versorgungsknotenpunkt für nordafrikanische und GCC-Safthersteller, wodurch die regionale Importabhängigkeit bei Zitrusvorleistungen verringert wird.

Berichtsumfang des Frucht- und Gemüsesaftmarktes im Nahen Osten und Afrika

Der Bericht über den Obst- und Gemüsesaftmarkt im Nahen Osten und Afrika ist segmentiert nach Kategorie (Obst, Gemüse), Produkttypen (100% Saft und weitere), Art (Konventionell, Bio), Verpackungsmaterial (Tetra Pak, PET, Glas und weitere), Vertriebskanal (Supermärkte/Hypermärkte und weitere) sowie Geografie (VAE, Südafrika und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Liter) angegeben.

| Fruchtsaft |

| Gemüsesaft |

| 100 % Saft |

| Nektar (25–99 % Saft) |

| Saftgetränke (unter 25 % Saft) |

| Konventionell |

| Biologisch |

| Tetra-Pak-Kartons |

| PET-Flaschen |

| Glasflaschen |

| Dosen |

| Beutel und Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Arabische Emirate |

| Südafrika |

| Saudi-Arabien |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Fruchtsaft |

| Gemüsesaft | |

| Nach Produkttypen | 100 % Saft |

| Nektar (25–99 % Saft) | |

| Saftgetränke (unter 25 % Saft) | |

| Nach Art | Konventionell |

| Biologisch | |

| Nach Verpackungstyp | Tetra-Pak-Kartons |

| PET-Flaschen | |

| Glasflaschen | |

| Dosen | |

| Beutel und Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Fruchtsaftsektor im Nahen Osten und Afrika bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 11,47 Milliarden USD erreichen wird, ausgehend von 8,03 Milliarden USD im Jahr 2025, bei einem CAGR von 6,2% von 2026 bis 2031.

Welcher Produkttyp führt derzeit den regionalen Umsatz an?

100% Saft führt den Produkttypumsatz mit einem Anteil von 55,67% im Jahr 2025 an, unterstützt durch eine stärkere Clean-Label- und Premium-Nachfrage.

Welcher Kanal wächst in der Region am schnellsten?

Online-Einzelhandelsgeschäfte wachsen am schnellsten mit einem prognostizierten CAGR von 7,1% bis 2031, unterstützt durch stärkeres E-Grocery und Premium-Sortimentszugang.

Welches Land führt beim Umsatz und welches wächst am schnellsten?

Saudi-Arabien führte im Jahr 2025 mit einem Umsatzanteil von 25,28%, während Nigeria mit einem CAGR von 6,4% bis 2031 der am schnellsten wachsende Ländermarkt ist.

Seite zuletzt aktualisiert am: