Marktgröße und Marktanteile des Fußballmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

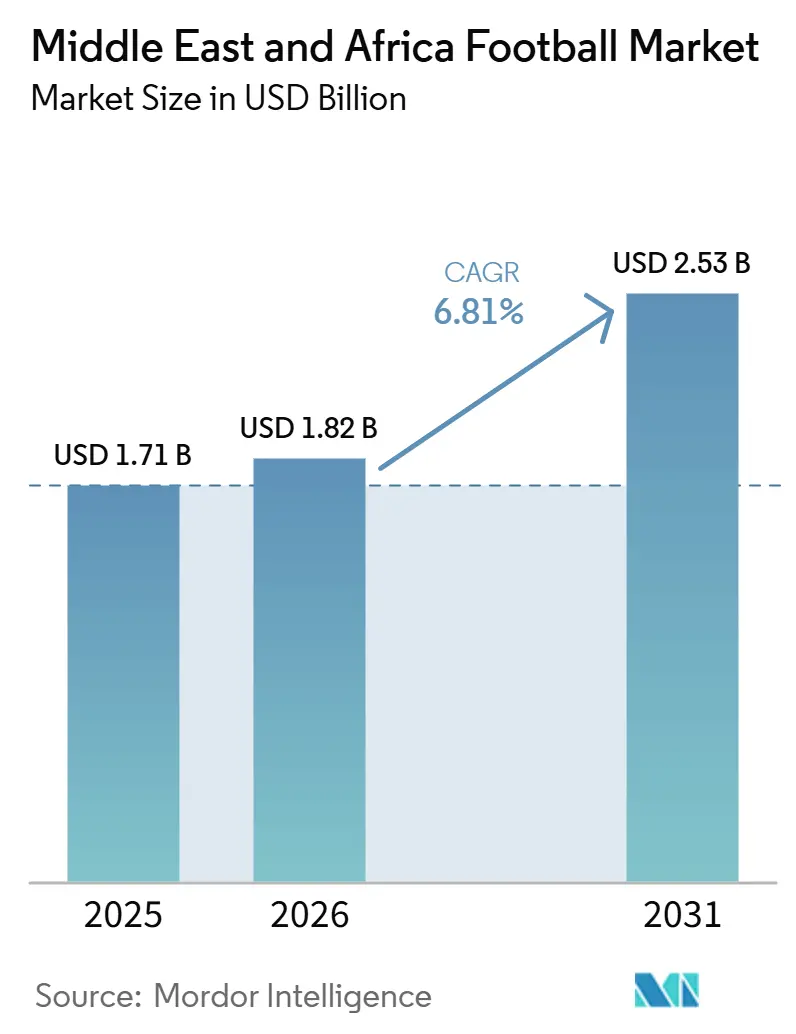

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

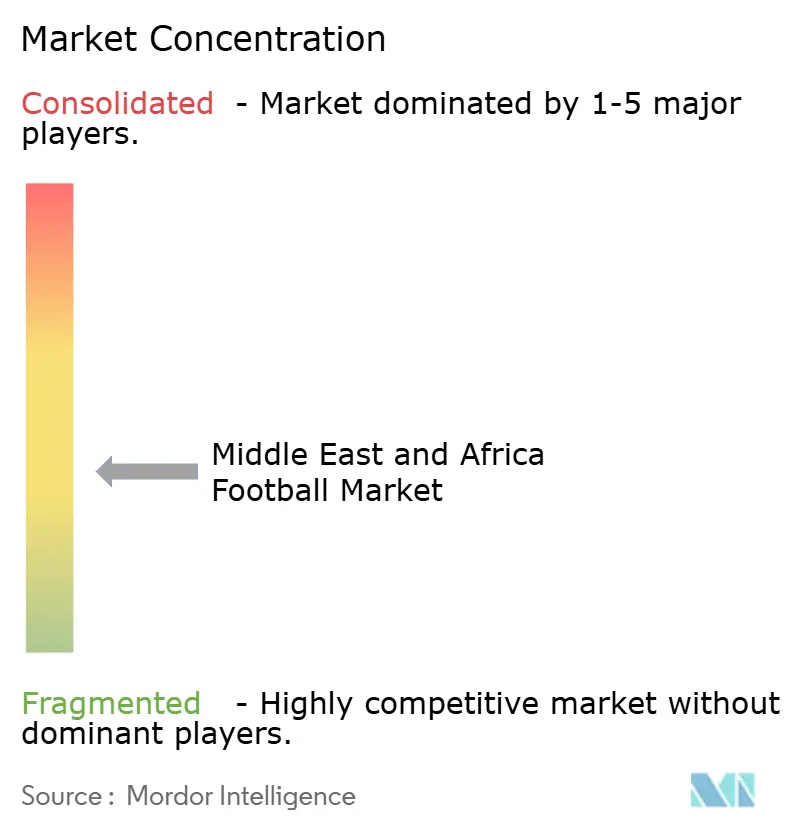

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Fußballmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Fußballmarkts im Nahen Osten und Afrika wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 und 1,82 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD bis 2031 wachsen, was einer CAGR von 6,81 % im Zeitraum 2026–2031 entspricht. Fußball bleibt der am stärksten etablierte Breitensport in der gesamten Region, während staatlich geförderte Ligaentwicklung und die umfassendere Formalisierung des Frauenfußballs die Nachfrage weiter stärken. Das breitere Sportartikelumfeld bleibt ebenfalls günstig, wobei das Weltwirtschaftsforum Afrika und den Nahen Osten als eine der am schnellsten wachsenden Zonen für Sportkonsum im nächsten Jahrzehnt identifiziert hat[1]Quelle: Mitarbeiter des Weltwirtschaftsforums, „Sport für Menschen und Planet”, Weltwirtschaftsforum, weforum.org. Die kommerzielle Nachfrage im Fußballmarkt des Nahen Ostens und Afrikas wird strukturierter, da privatisierte Vereine, Akademien und Verbände Ausrüstung durch geplante Beschaffungszyklen statt durch Ad-hoc-Käufe ersetzen. Der Markt profitiert auch von einer stärkeren Akzeptanz von Premiumprodukten, zunehmender digitaler Einzelhandelsaktivität und Investitionen in Trainingsinfrastruktur, die die Nachfrage nach höherwertiger Ausrüstung unterstützen. Gefälschte Produkte, Importkosten und geringere Kaufkraft in einkommensschwächeren Ländern schränken jedoch weiterhin den formellen Absatz ein. Infolgedessen bleiben die stärksten Zuwächse auf Märkte konzentriert, die über eine bessere Regulierung, stärkere Vereinssysteme und tiefere Einzelhandelsnetzwerke verfügen.

Wichtigste Erkenntnisse des Berichts

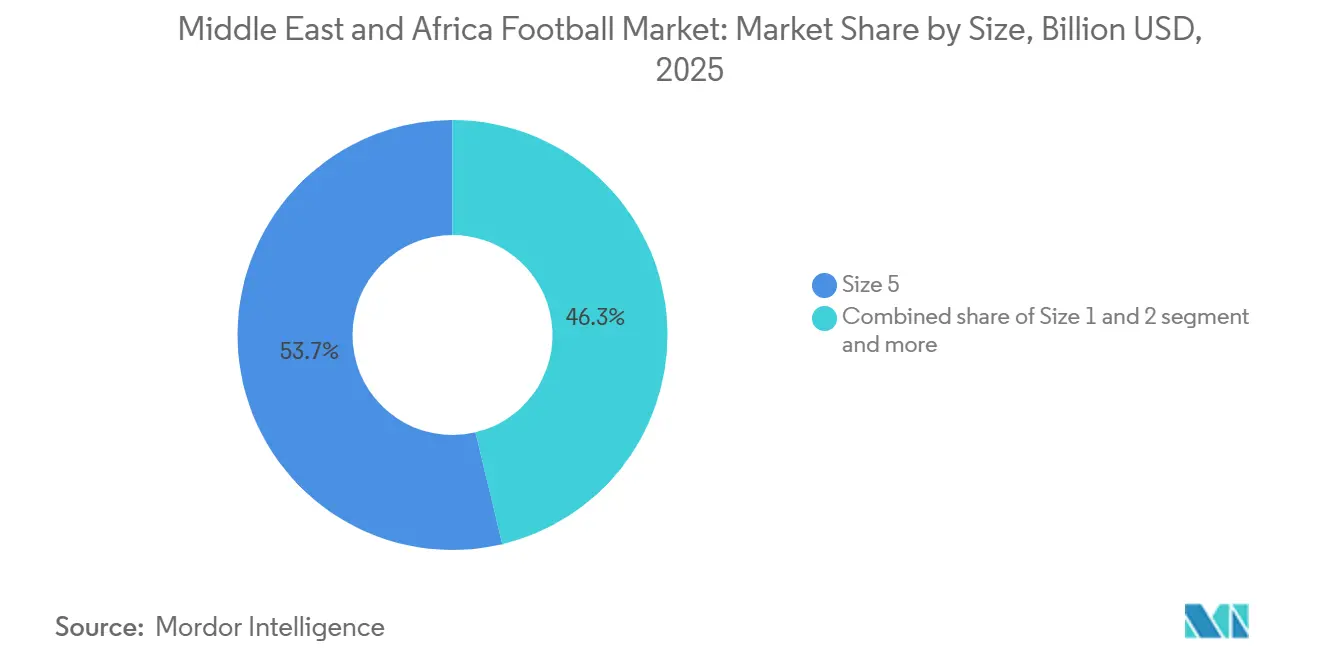

- Nach Größe führte Größe 5 im Jahr 2025 mit einem Umsatzanteil von 53,71 %, während Größe 1 und Größe 2 voraussichtlich mit einer CAGR von 7,96 % bis 2031 am schnellsten wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 71,79 % des Umsatzes auf Massenmarkt-Fußbälle, während die Premiumkategorie voraussichtlich mit einer CAGR von 7,81 % bis 2031 wachsen wird.

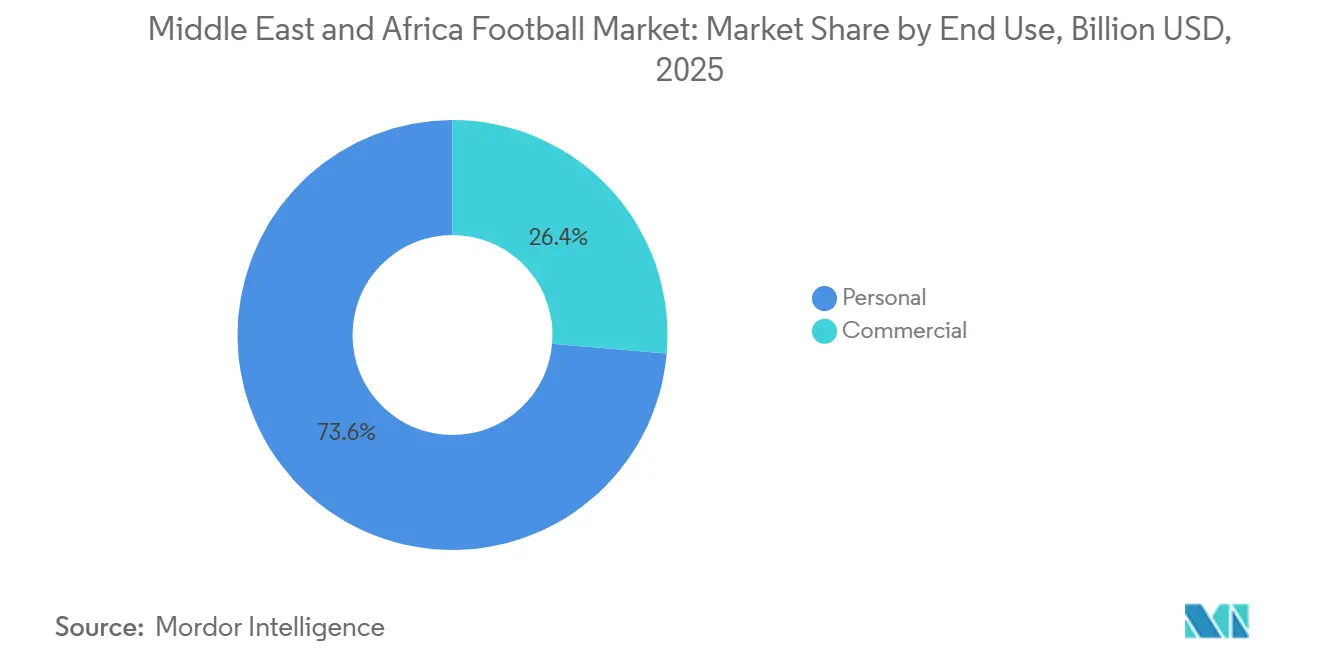

- Nach Endverwendung entfielen im Jahr 2025 73,62 % des Umsatzes auf private Käufe, während die gewerbliche Nachfrage voraussichtlich mit einer CAGR von 8,42 % bis 2031 zunehmen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 83,62 % des Umsatzes auf stationäre Geschäfte, während Online-Shops voraussichtlich mit einer CAGR von 8,93 % bis 2031 am schnellsten wachsen werden.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 mit 29,13 % den größten Anteil, während die Vereinigten Arabischen Emirate voraussichtlich mit einer CAGR von 8,56 % bis 2031 das schnellste Wachstum verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Fußballmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende organisierte Fußballbeteiligung in Jugend- und Schulprogrammen | +2.1% | Global, konzentrierte Zuwächse in Saudi-Arabien, Nigeria, Marokko, Ägypten | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Spielbällen und Trainingsbällen | +1.2% | GCC-Kernmarkt, Ausstrahlungseffekte auf Südafrika und Ägypten | Mittelfristig (2–4 Jahre) |

| Expansion professioneller Ligen, Verbände und veranstaltungsgetriebener Ausgaben | +1.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar und frühe Ausstrahlungseffekte auf Kenia, Nigeria | Langfristig (≥4 Jahre) |

| E-Commerce und direkter Verbraucherzugang zu Marken-Fußballprodukten | +1.0% | Entsprechungen in Nordamerika und Europa; Vereinigte Arabische Emirate, Saudi-Arabien, führende MENA-Märkte | Kurzfristig (≤2 Jahre) |

| Kommerzialisierung des Frauenfußballs und Investitionen in den Breitensport | +0.6% | Nigeria, Uganda, Saudi-Arabien, Südafrika, Marokko | Langfristig (≥4 Jahre) |

| Datengestützte Trainingsnachfrage nach intelligenten und sensorbestückten Bällen | +0.4% | Vereinigte Arabische Emirate, Katar, Saudi-Arabien als Kernmärkte; aufkommend in Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende organisierte Fußballbeteiligung in Jugend- und Schulprogrammen

Die Afrikanische Schulen-Fußballmeisterschaft der CAF hat seit ihrer Gründung mehr als 1,965 Millionen Jungen und Mädchen in 46 Ländern mobilisiert und ist damit die erfolgreichste Jugend-Sportmobilisierungsinitiative des Kontinents[2]Quelle: CAF-Mitarbeiter, „Afrikanische Schulen-Fußballmeisterschaft”, CAF, cafonline.com. Die Schlagzahl spiegelt jedoch eine kommerziell bedeutsamere Verschiebung wider: Breitensportprogramme schaffen nun eine strukturierte Nachfrage nach Ausrüstung, da angeschlossene Ligen die Teilnehmer zunehmend zur Verwendung zertifizierter Bälle anstelle informeller Alternativen verpflichten. Das FIFA-Qualitätsprogramm, das die Zertifizierungen FIFA Basic, FIFA Quality und FIFA Quality Pro regelt, bietet einen Compliance-Rahmen, auf den lokale Verbände bei der Beschaffung von Spieltagsausrüstung zunehmend Bezug nehmen. Dieser Rahmen erhöht direkt die durchschnittlichen Verkaufspreise und legitimiert Markenproduktkanäle auf Breitensportebene. Marokkos historischer U-20-Sieg beim FIFA-Weltpokal 2025 dürfte das öffentliche Vertrauen in das Fußballökosystem des Kontinents stärken und messbare kurzfristige Anstiege bei Akademieanmeldungen und Ausrüstungskäufen in West- und Nordafrika bewirken. Die FIFA-Weltmeisterschaft 2026 wird voraussichtlich auch 10 MENA-Nationen umfassen, was die höchste proportionale Repräsentation der Region in der Geschichte markiert und das Verbraucherinteresse auf einem erhöhten Niveau hält.

Expansion professioneller Ligen, Verbände und veranstaltungsgetriebener Ausgaben

Das saudische Sportministerium hat Transaktionen mit 11 Fußballvereinen abgeschlossen und plant, weitere Vereine „innerhalb von Monaten” Investoren anzubieten, unterstützt durch Saudi-Arabiens Rolle als Gastgeber der FIFA-Weltmeisterschaft 2034. Die zweite Phase des PACE-Programms (Player Acquisition Center of Excellence) der Saudi Pro League, das für den Start im Mai 2026 geplant ist, wird die Vereinsausgaben auf der Grundlage von sportlicher Leistung, Fernsehzuschauerzahlen und kommerziellen Erfolgskennzahlen regulieren. Diese Verschiebung zeigt, dass die Liga zunehmend kommerzielle Tragfähigkeit gegenüber eigentümerfinanziertem Spektakel allein priorisiert. Jeder neu privatisierte Verein fungiert nicht nur als Übertragungsasset, sondern auch als Beschaffungseinheit für Trikots, Trainingsbälle und Trainingsausrüstung unter kommerziellen Governance-Disziplinen. Diese strukturelle Verschiebung ist der Hauptgrund dafür, dass das gewerbliche Endverwendungssegment voraussichtlich eine höhere prognostizierte Wachstumsrate als das private Segment verzeichnen wird, da Vereine mit institutionalisierten Budgetierungszyklen Ausrüstung systematisch statt individuell ersetzen. Über Saudi-Arabien hinaus zeigt der Dreijahresvertrag der Rwanda Premier League mit Nigerias ProStar Sports International, der im Januar 2026 in Kraft treten soll, wie die Formalisierung von Ligen direkt zertifizierte Spielball-Lieferverträge in ganz Subsahara-Afrika schafft.

Kommerzialisierung des Frauenfußballs und Investitionen in den Breitensport

Die nigerianische National Women's Football League sicherte sich eine 10-jährige Partnerschaft im Wert von 20 Milliarden NGN (~12,5 Millionen USD zu den durchschnittlichen Wechselkursen von 2025) mit Toptier Sports Management, was das größte privatwirtschaftliche Engagement im Frauenfußball in Subsahara-Afrika darstellt[3]Quelle: Independent Nigeria-Mitarbeiter, „NWFL 10-Jahres-Partnerschaftsankündigung”, Independent Nigeria, independent.ng. Die Partnerschaft zielt auf vollständige Vereinslizenz-Compliance und 2,5 Millionen Medienimpressionen ab. Die CAF hat auch das Preisgeld für den WAFCON-2025-Sieger verdoppelt und den Gesamtpreispool um 45 % erhöht, was ein strukturelles statt zyklisches Engagement zur Steigerung des kommerziellen Werts von Frauenwettbewerben signalisiert. Diese Verschiebung hat eine weniger offensichtliche Implikation für Ausrüstungsbeschaffungszyklen. Da die Anzahl der Spiele zunimmt, Begegnungen wettbewerbsfähiger werden und die Sendezeit ausgeweitet wird, ersetzen Vereine und Verbände, die zuvor einen Satz Spieltagsbälle pro Saison kauften, Ausrüstung nun in Intervallen, die den professionellen Männerwettbewerbsstandards entsprechen. Die saudi-arabische Women's Premier League, die 2022 gestartet wurde und bis 2025 bereits nationale Sendeberichterstattung anzieht, schafft parallele Nachfrage in einem historisch unerschlossenen Verbrauchersegment für Premium-Fußballausrüstung. Uganda und Rumänien dienen auch als FIFA-Pilotmärkte für strukturierte Kommerzialisierungsstrategien im Frauenfußball und schaffen ein replizierbares Modell, das andere afrikanische Verbände bereits als Benchmark nutzen.

E-Commerce und direkter Verbraucherzugang zu Marken-Fußballprodukten

Der MENA-E-Commerce-Markt verzeichnete 2024 einen Anstieg der Online-Bestellungen um mehr als 30 %, während der regionale durchschnittliche Bestellwert von 30 USD im Jahr 2023 auf 35,6 USD im Jahr 2024 stieg. Der durchschnittliche Bestellwert der VAE stieg auf 102 USD, und der Saudi-Arabiens erreichte 52,5 USD. Online-Shops stellen den am schnellsten wachsenden Vertriebskanal im MEA-Fußballmarkt dar, mit einer CAGR von 8,93 % bis 2031, was mit dem prognostizierten Wachstum der E-Commerce-Einzelhandelsdurchdringung in MENA übereinstimmt. Für den Fußballmarkt hat diese Verschiebung eine Implikation zweiter Ordnung: eine Veränderung der Kanalmargen. Direktvertriebsplattformen ermöglichen es Marken, Premium-Artikel näher an ihren europäischen Einzelhandelsäquivalenten zu bepreisen, während stationäre Geschäfte in preissensiblen Märkten häufig auf Aktionspreise angewiesen sind, was die Markenmargen komprimiert. Stationäre Geschäfte behalten mit 83,62 % im Jahr 2025 den größten Anteil, was die Präferenz der Verbraucher widerspiegelt, Ausrüstung vor dem Kauf physisch zu beurteilen. Das schnellere Wachstum des Online-Kanals dürfte diese Lücke im Prognosezeitraum jedoch spürbar verringern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität in einkommensschwächeren afrikanischen Märkten | -1.2% | Subsahara-Afrika als Kernmarkt, einschließlich Nigeria, Ghana, Kenia, Tansania | Langfristig (≥4 Jahre) |

| Abfluss von gefälschten und markenlosen Produkten im informellen Einzelhandel | -0.9% | Nigeria, Südafrika, Kenia, Ghana, Kamerun | Langfristig (≥4 Jahre) |

| Importabhängigkeit und Devisenvolatilität mit Auswirkungen auf die Markenpreisgestaltung | -0.7% | Subsahara-Afrika allgemein; Ostafrikanische Gemeinschaft, Wirtschafts- und Währungsgemeinschaft Zentralafrikas, Nigeria | Mittelfristig (2–4 Jahre) |

| Hitze, Oberflächenverschleiß und kurze Produktersatzzyklen in rauen Klimazonen | -0.4% | GCC-Länder, Sahelzone, Nordafrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität in einkommensschwächeren afrikanischen Märkten

Afrikanische Märkte stehen vor einer sich verstärkenden Herausforderung, da hohe Preise für authentische Produkte Verbraucher in ein großes Fälschungsökosystem drängen. Nigerianische Zollbeamte beschlagnahmten in den 12 Monaten vor dem jüngsten FIFA-Weltmeisterschafts-Qualifikationszyklus rund 180.000 gefälschte Trikots im Wert von mehr als 4 Millionen USD, und Beschlagnahmungen in diesem Ausmaß stellen nur einen Bruchteil der gesamten in afrikanische Märkte eingeführten Schmuggelware dar. Der kamerunische Zoll soll im April 2025 in Partnerschaft mit FECAFOOT eine spezielle Anti-Fälschungskampagne starten, wobei eine für August 2025 geplante Operation voraussichtlich fast 3.500 gefälschte Trikots beschlagnahmen wird. Eine erhebliche Preislücke bleibt der wichtigste strukturelle Treiber, und Marken im formellen Kanal können diese nicht leicht schließen. In Ghana werden offizielle Replikatrikots für rund 1.200 GHS verkauft, während Fälschungen für nur 100 GHS erhältlich sind. Dieses Preisgefälle drängt die meisten Massenmarktkäufer zu markenlosen Alternativen, unabhängig von Qualitätserwägungen. Regulatorische Maßnahmen, darunter nationale Zollkooperationsabkommen nach dem Vorbild der FECAFOOT-Vereinbarung Kameruns und die schrittweise Tarifharmonisierung der AfCFTA, die derzeit bei 4 % für qualifizierende Waren afrikanischen Ursprungs liegt, bieten einen Compliance-Rahmen, der Käufe schrittweise in Richtung formal zertifizierter Produkte verschieben könnte.

Importabhängigkeit und Devisenvolatilität mit Auswirkungen auf die Markenpreisgestaltung

Außerhalb der Ursprungsländer hergestellte Fußballausrüstung sieht sich einer mehrschichtigen Zollstruktur gegenüber, die die Einstandskosten in der gesamten MEA-Region erheblich erhöht. Südafrika erhebt einen Zoll von 40–45 % auf fertige Bekleidung und Textilien. Der gemeinsame Außenzoll der Ostafrikanischen Gemeinschaft erhebt einen Zoll von 25 % auf fertige Konsumgüter in Kenia, Tansania, Uganda und Ruanda, während Kenia zusätzlich eine Importdeklarationsgebühr von 2,5 % und eine Eisenbahnentwicklungsabgabe von 2 % erhebt. Ab Januar 2025 werden GCC-Nationen einen 12-stelligen Harmonisierten Systemcode für Sportartikel vorschreiben, was die Dokumentations- und Compliance-Kosten für Importeure erhöht, die den Golfmarkt bedienen. Die Marktreaktion ist bemerkenswert, da lokale Hersteller als kosteneffektive Alternativen zu Importen entstehen. Dazu gehören Tansanias Justfit, das voraussichtlich 2025 die Tansanische Premier League beliefern wird; Nigerias Owu Sportswear, das drei NPFL-Vereine für die kontinentalen und nationalen Wettbewerbe 2025/26 ausstatten wird; und Nigerias ProStar, das den Spielball-Vertrag der Rwanda Premier League unterzeichnet hat. Der AfCFTA-Vorzugszollkorridor könnte die Importwirtschaft erheblich neu ausbalancieren, sobald er umfassender umgesetzt wird. Umsetzungslücken in 54 Unterzeichnerstaaten bleiben jedoch die wichtigste Unsicherheit, die den Zeitplan beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe: Nachfrage nach Spielqualität treibt den Wert, Jugendprogramme beschleunigen das Volumen

Bälle der Größe 5 werden voraussichtlich 53,71 % des MEA-Fußballmarkts im Jahr 2025 ausmachen, was die Dominanz des Segments als Standardformat für Erwachsenenspiele und Trainingsanwendungen widerspiegelt. Diese Konzentration ist im MEA-Markt proportional höher als in globalen Märkten, da die Formalisierung professioneller Ligen in der Region – angetrieben durch die Privatisierung der Saudi Pro League und CAF-Wettbewerbsstrukturen – wiederkehrende institutionelle Ersatzzyklen für Bälle in voller Größe schafft, die den FIFA-Quality-Pro-Standards entsprechen. Bälle der Größen 1 und 2 werden voraussichtlich mit der schnellsten CAGR von 7,96 % bis 2031 wachsen, unterstützt durch die rasche Verbreitung von Kompetenzentwicklungsprogrammen, die Positionierung als Fan-Merchandise bei Turnierereignissen und Straßenfußball-Initiativen. Nikes „Toma”-Franchise, das Straßenfußball in städtischen Umgebungen fördert, positioniert dieses Format sowohl als Trainings- als auch als Lifestyle-Produkt.

PUMAs ITRI-Ball, der im November 2025 als offizieller Spielball für den AFCON 2025 vorgestellt wurde und auf der Orbita-6-Technologie mit thermisch gebondeten Panels für Präzision, Stabilität und Langlebigkeit basiert, wurde in afrikanischen Märkten kommerziell zu 130 EUR bepreist und etablierte damit einen sichtbaren Benchmark für das Premium-Segment der Größe 5. Bälle der Größen 3 und 4 dienen intermediären Trainings- und Jugendligaanwendungen und werden voraussichtlich ein stabiles mittleres Wachstum aufrechterhalten, da Breitensportprogramme in Nigeria, Kenia, Ägypten und Marokko die Teilnahmewege ausbauen. Tansanias Justfit wurde 2025 zum lokalen Spielball-Lieferanten der Tansanischen Premier League und demonstriert damit, dass die heimische Fertigungsbasis der Region beginnt, auf national sanktioniertem Niveau technische Wettbewerbsfähigkeit zu behaupten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Massenmarkt behält Anteil, während Premium überproportionales Umsatzwachstum erzielt

Massenmarkt-Fußbälle werden voraussichtlich 71,79 % des Kategorieumsatzes im Jahr 2025 ausmachen, unterstützt durch volumengetriebene Käufe in informellen und Breitensportligen in Subsahara-Afrika und die starke Preissensibilität, die große Teile der MEA-Verbraucherbasis kennzeichnet. Das Premiumsegment wird jedoch voraussichtlich schneller wachsen und bis 2031 eine CAGR von 7,81 % verzeichnen. GCC-Profiklubs, Schulakademien und einkommensstarke Verbrauchergruppen, die bereit sind, für zertifizierte Leistungsmerkmale zu zahlen, treiben dieses Wachstum an. New Balances MEAI-Region wird voraussichtlich 2025 um 35 % wachsen und zum globalen Gesamtumsatz von 9,2 Milliarden USD beitragen. Das Unternehmen hat den Nahen Osten als Prioritätsregion für Premium-Wachstum identifiziert, unterstützt durch die Eröffnung seines ersten Grey-Store-Konzepts in Doha. Diese Entwicklung signalisiert die rasche Reifung der gehobenen Sporteinzelhandelspositionierung in Golfmärkten.

Die Premium-Massenmarkt-Dynamik variiert in der MEA-Geografie. Im GCC stimmt die Premium-Positionierung mit Lifestyle- und Leistungsaspirationen sowohl auf Vereins- als auch auf individueller Ebene überein. In Subsahara-Afrika repräsentieren Massenprodukte mit FIFA-Basic-Zertifizierung zunehmend das Aspirationsniveau, da zertifizierte Produkte ein Qualitätsniveau signalisieren, das Markenalternativen nicht bieten können. Decathlons Kipsta-Marke, die zum Hauptpartner der Ligue de Football Professionnel bis 2032 aufgewertet wurde und offizielle Spielbälle liefert, repräsentiert die strategisch bedeutsamste Mittelklasse-Positionierung der Kategorie. Sie bietet leistungsstarke Produkte zu zugänglichen Preispunkten und fordert sowohl Premium-Platzhirsche als auch markenlose Konkurrenz heraus.

Nach Endverwendung: Privates Volumen dominiert, gewerbliche Systembeschaffung beschleunigt sich

Die private Endverwendung wird voraussichtlich 73,62 % des Marktumsatzes im Jahr 2025 ausmachen, angetrieben durch individuelle Verbraucher- und informelle Vereinskäufe, die das Volumenrückgrat des MEA-Fußballmarkts bilden. Das gewerbliche Segment wird voraussichtlich das schnellste Wachstum mit einer CAGR von 8,42 % bis 2031 verzeichnen, hauptsächlich da sich das institutionelle Beschaffungsmodell, das mit dem professionellen Vereinsmanagement verbunden ist, von der Saudi Pro League auf zweitklassige und aufstrebende Ligen in der gesamten Region ausweitet. Die Partnerschaft des Katar-Fußballverbands mit Iterpro zur Digitalisierung des Betriebs in den Vereinen der Qatar Stars League zentralisiert Spielerdaten, physisches Leistungs-Tracking und Ausrüstungsnutzung auf einer einheitlichen Plattform.

Dieses Governance-Modell deutet auf eine Verschiebung hin zu formalisierten Ausrüstungsbeschaffungsplänen hin. Akademischer und schulischer Fußball als gewerbliche Endverwendungs-Unterkategorie expandiert rasch. Das vom VAE-Sportministerium akkreditierte KI-gestützte Professional Diploma in Sports Management and Analysis, das mit Precision Football entwickelt wurde und tragbare Technologien wie Playermaker einsetzt, verdeutlicht, wie Bildungseinrichtungen spezialisierte Trainingsausrüstung neben Analyseplattformen beschaffen. Das private Segment behält in Subsahara-Afrika eine erhebliche strukturelle Dauerhaftigkeit, wo individuelle und nachbarschaftliche Käufe voraussichtlich der primäre Kanal bleiben werden, bis die Vereinsformalisierung weiter voranschreitet.

Nach Vertriebskanal: Stationäre Geschäfte sichern die Reichweite, Online-Shops definieren die Wachstumstrajektorie

Stationäre Geschäfte werden voraussichtlich 83,62 % des Vertriebskanalumsatzes im Jahr 2025 behalten, wobei die Dominanz des Segments die Präferenz der Verbraucher für taktile Käufe bei Sportausrüstung widerspiegelt, insbesondere in Märkten, in denen die Online-Rückgabelogistik noch unterentwickelt ist. Online-Shops werden voraussichtlich die schnellste CAGR von 8,93 % bis 2031 verzeichnen, was mit MENAs struktureller E-Commerce-Expansionstrajektorie übereinstimmt. Decathlons aggressive Einzelhandelsflächenexpansion in ganz Afrika, einschließlich der Pläne, im März 2026 sein viertes Ghana-Geschäft in Kumasi zu eröffnen, die Partnerschaft mit dem Ghana Football Association im März 2025 zu erneuern und für das Geschftsjahr 2025 einen globalen GMV von 20,7 Milliarden EUR zu melden, dürfte die Unterscheidung zwischen stationären und Online-Kanälen verwischen, da sein Omnichannel-Modell gleichzeitig Online-Entdeckung und stationäre Konversion unterstützt.

JD Sports' 10-jähriges Franchise-Abkommen mit Gulf Marketing Group (GMG), das bis 2028 rund 50 Geschäfte in den VAE, Saudi-Arabien, Kuwait und Ägypten anstrebt, stellt eine parallele stationäre Kanalexpansion dar, die den Zugang zu Premium-Sportmarken unter einem Dach in wichtigen GCC-Märkten konsolidiert. Der langfristige strukturelle Vorteil des Online-Shops-Kanals liegt in seiner Fähigkeit, das große geografische Gebiet von MEA zu bedienen – ein Markt, in dem Millionen von Sportverbrauchern mehr als 50 km vom nächsten Marken-Sporteinzelhändler entfernt leben –, sobald die Logistikinfrastruktur ausgereift genug ist, um zuverlässige Lieferung und Rücksendungen zu unterstützen.

Geografische Analyse

Saudi-Arabien wird voraussichtlich 29,1 % des Marktanteils des Fußballmarkts im Nahen Osten und Afrika im Jahr 2025 auf sich vereinen und ist damit der größte Ländermarkt in der Region. Die Führungsposition des Landes beruht auf der Ligaprivatisierung, einer breiteren Sportbeteiligungsbasis und einem kommerziellen Ökosystem, das jedes Jahr strukturierter wird. Die Saudi Pro League wird nun in mehr als 180 Ländern übertragen, was die Vereinssichtbarkeit weit über den heimischen Markt hinaus ausdehnt und die Nachfrage nach Merchandise und Ausrüstung unterstützt. Die Vereinbarung von Kingdom Holding, einen Anteil von 70 % an der Al-Hilal Club Company zu einem Unternehmenswert von 1,4 Milliarden SAR, entsprechend 373 Millionen USD, zu erwerben, zeigt, dass Fußballassets in Saudi-Arabien zu kommerziellen Konditionen bewertet und verwaltet werden. Adidas soll auch am 1. Juli 2026 seine Trikotpartnerschaft mit Al Qadsiah für die Herren-, Damen- und Akademieteams beginnen, während PUMA weiterhin mit Al-Hilal zusammenarbeitet. Diese Entwicklungen zeigen, dass der saudische Markt eine tiefere Markenbeteiligung auf mehreren Vereinsebenen anzieht.

Die Vereinigten Arabischen Emirate sind die am schnellsten wachsende Geografie im Fußballmarkt des Nahen Ostens und Afrikas, mit einer prognostizierten CAGR von 8,6 % bis 2031. Investitionen in Trainingsqualität, Sporttechnologie und Premium-Leistungsumgebungen treiben das Wachstum stärker als das grundlegende Teilnahmevolumen. Die Dubai-Einrichtung von Precision Football hat mehr als 7.000 Athleten trainiert, private Investitionen von mehr als 10 Millionen USD angezogen und nutzt Leistungsanalysetools, die die Nachfrage nach höherwertigen Fußballprodukten unterstützen. Die VAE spielen auch eine wichtige Rolle bei der Gestaltung regionaler Standards in Coaching, Sportmanagement und Einzelhandelspräsentation durch institutionell unterstützte Programme. Ägypten, Marokko und Südafrika bleiben wichtige Fußballkonsumzentren in Afrika, und jedes zieht durch Nationalmannschafts- und Großturnier-Partnerschaften erneute Aufmerksamkeit globaler Marken auf sich.

Nigeria, Kenia und der Rest von MEA erhalten die Breite des Fußballmarkts im Nahen Osten und Afrika, obwohl ihre Reifegrade stark variieren. Nigeria bleibt aufgrund seiner Bevölkerungsgröße und starken Fußballkultur strukturell wichtig, aber Erschwinglichkeitsbeschränkungen und Fälschungsdruck halten den formellen Kanalumsatz unter seinem Teilnahmepotenzial. Kenia profitiert weiterhin von Jugendbeteiligung und veranstaltungsgetriebener Sichtbarkeit, einschließlich des East Africa Cup 2025 im Rahmen der Fit-for-Life-Initiative der UNESCO, der mehr als 600 junge Teilnehmer aus Kenia, Tansania und Sansibar zusammenbrachte. Golfmärkte wie Katar, Kuwait, Oman und Bahrain profitieren von Investitionsausstrahlungseffekten aus Saudi-Arabien, insbesondere bei der Vereinsgründung und Akademiesystemen, die die institutionelle Nachfrage unterstützen. Katar sticht auch auf Eliteebene hervor, wo Fußballoperationen zunehmend mit digitalem Leistungsmanagement und formalen Coaching-Tools verknüpft werden. In ganz Afrika könnten lokale Fertigung und intraregionale Handelsinitiativen die Preisgestaltung und Lieferungsreaktionsfähigkeit schrittweise verbessern, aber die Umsetzung variiert noch nach Land. Diese Dynamik verleiht dem Fußballmarkt im Nahen Osten und Afrika eine duale Geografie, wobei Golfländer Premium- und kommerzielles Wachstum antreiben und afrikanische Märkte Beteiligungstiefe und langfristiges Volumenpotenzial bieten. Die stärksten regionalen Zuwächse werden wahrscheinlich aus Märkten kommen, in denen organisierter Wettbewerb, professionelles Management und Einzelhandelszugang gleichzeitig verbessert werden.

Wettbewerbslandschaft

Der Fußballmarkt im Nahen Osten und Afrika zeigt eine moderate bis hohe Konzentration an der Spitze, wobei Nike, Adidas und PUMA die Sichtbarkeit bei Elite-Sponsorings und einen Großteil des Premium-Markensegments dominieren. Diese Marken halten die stärksten Positionen bei Verbandstrikots, Vereinspartnerschaften und der Präsenz bei großen Turnieren, was ihnen einen erheblichen Vorteil bei der Markenbekanntheit und der Aspirationsnachfrage verschafft. PUMA war in Afrika besonders aktiv, da es als offizieller technischer Partner für den AFCON 2025 in Marokko fungieren und 5 afrikanische Nationalverbände in seinem Portfolio 2026 unterstützen wird. Diese Strategie ist wichtig, weil Verbandsbindungen die Sichtbarkeit von Bekleidung, Ball-Merchandising, Breitensportaktivierung und eine breitere Einzelhandelsanziehungskraft unterstützen. Im Fußballmarkt des Nahen Ostens und Afrikas prägen die führenden globalen Marken die Wahrnehmung weit über ihren direkten Verkaufsbereich hinaus.

Nike stärkt weiterhin seine Fußballposition durch Premium-Produkteinführungen und Vertriebsverbesserungen, die mit seiner breiteren Kategoriestrategie verbunden sind. Der Fokus auf Produkte wie Tiempo, Mercurial und AeroFit-Trikots sowie die Expansion auf mehr als 5.000 globale Fußball-Verkaufspunkte trägt dazu bei, die Premium-Nachfrage und Sichtbarkeit in der Region zu stärken. Adidas verteidigt seine regionale Präsenz durch Vereins- und Verbandsbeziehungen, einschließlich seiner Al-Qadsiah-Partnerschaft ab Juli 2026 und seiner Rückkehr als offizieller Trikot-Sponsor Südafrikas ab Januar 2026. Diese Schritte zeigen, dass der Fußballmarkt im Nahen Osten und Afrika für Marken, die sowohl die Kaufkraft des Golfs als auch die Reichweite afrikanischer Fans anstreben, strategisch wichtig bleibt. PUMAs Al-Hilal-Beziehung bietet ein weiteres Beispiel dafür, wie Unternehmen Vereinspartnerschaften nutzen, um gleichzeitig Sichtbarkeit bei lizenzierten Merchandise-Artikeln und Leistungsprodukten auf dem Spielfeld aufzubauen. Zusammen halten diese strategischen Schritte die Spitzenebene wettbewerbsfähig, hochsichtbar und für kleinere internationale Konkurrenten schwer schnell zu verdrängen.

Der Markt bleibt jedoch offen für Herausforderer, da lokale und mittelständische Lieferanten in gezielten Verträgen und preissensiblen Segmenten an Boden gewinnen. ProStar Sports Internationals Rwanda-Premier-League-Ballvertrag, Owu Sportswears nigerianische Vereinsbeziehungen und Justfits Rolle in Tansania zeigen, dass lokale Unternehmen bei Lieferung, Preisgestaltung und inländischer Relevanz effektiver konkurrieren können. Jomas Ausrüstungsvertrag mit dem saudischen Verein Al Khalij bestätigt auch, dass mittelständische europäische Marken Einstiegspunkte durch Vereinspartnerschaften unterhalb der teuersten Sponsoring-Ebenen finden. Select Sport, Mitre, Uhlsport, Molten und Derbystar behalten Nischenpositionen, wo zertifizierte Spielballqualität wichtiger ist als Masseneinzelhandelsskala. Im Fußballmarkt des Nahen Ostens und Afrikas ist die Konzentration an der Spitze erheblich, erstreckt sich jedoch nicht über die gesamte Wertschöpfungskette. Premium-Branding bleibt konzentriert, während die breitere Ausrüstungslieferlandschaft offener bleibt, da lokale Produzenten und Spezialmarken weiterhin Ligaverträge, Wertsegmente und ausgewählte Leistungskategorien gewinnen können.

Marktführer der Fußballbranche im Nahen Osten und Afrika

Nike, Inc.

Adidas AG

PUMA SE

Molten Corporation

Select Sport A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Adidas begann am 1. Juli 2026 seine offizielle Trikotpartnerschaft mit Al Qadsiah FC. Die Partnerschaft umfasste die Herren- und Damenmannschaft des Vereins sowie sein Elite-Akademieprogramm. Al Qadsiah, einer der am schnellsten wachsenden Vereine in der Saudi Pro League, wurde von einem Managementteam mit erklärten Ambitionen geführt, auf internationalem Niveau zu konkurrieren.

- März 2026: PUMA lancierte offiziell Nationalmannschaftstrikots für 11 Nationen, darunter fünf afrikanische Verbände: Marokko, Ghana, Senegal, Côte d'Ivoire und Ägypten. Die Trikots verwendeten ULTRAWEAVE-Technologie, während die Replikaversionen nachhaltige RE:FIBRE-Produktion nutzten. Die Einführung stärkte PUMAs Position als Trikotmarke mit dem stärksten afrikanischen Portfolio für die FIFA-Weltmeisterschaft 2026.

- März 2026: Decathlon eröffnete am 21. März 2026 sein viertes Geschäft in Ghana im Kumasi City Mall. Das Geschäft war das erste in der Ashanti-Region und erweiterte seine Fußball-Einzelhandelspräsenz in Ghanas zweitgrößte Stadt, wodurch seine Position als führender Sporteinzelhändler Ghanas gestärkt wurde.

Berichtsumfang des Fußballmarkts im Nahen Osten und Afrika

Ein Fußball ist ein aufgepumpter Ball, der für verschiedene Sportarten verwendet wird, die denselben Namen tragen. Der Bericht über den Fußballmarkt im Nahen Osten und Afrika ist nach Größe, Kategorie, Endverwendung, Vertriebskanal und Geografie segmentiert. Nach Größe ist der Markt in Größe 1 und 2, Größe 3, Größe 4 und Größe 5 segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Endverwendung ist der Markt in privat und gewerblich segmentiert. Nach Vertriebskanal ist der Markt in Online-Shops und stationäre Geschäfte segmentiert. Nach Geografie ist der Markt in die Vereinigten Arabischen Emirate, Südafrika, Saudi-Arabien, Katar, Kuwait, Oman, Bahrain, Kenia, Nigeria, Ägypten, Marokko und den Rest des Nahen Ostens und Afrikas segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Größe 1 und 2 |

| Größe 3 |

| Größe 4 |

| Größe 5 |

| Massenmarkt |

| Premium |

| Privat |

| Gewerblich |

| Online-Shops |

| Stationäre Geschäfte |

| Vereinigte Arabische Emirate |

| Südafrika |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Kenia |

| Nigeria |

| Ägypten |

| Marokko |

| Rest des Nahen Ostens und Afrikas |

| Größe | Größe 1 und 2 |

| Größe 3 | |

| Größe 4 | |

| Größe 5 | |

| Kategorie | Massenmarkt |

| Premium | |

| Endverwendung | Privat |

| Gewerblich | |

| Vertriebskanal | Online-Shops |

| Stationäre Geschäfte | |

| Geografie | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Kenia | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Fußballabsatz im Nahen Osten und Afrika bis 2031?

Der Fußballmarkt im Nahen Osten und Afrika wird voraussichtlich bis 2031 von 1,82 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD wachsen, mit einer CAGR von 6,81 % über den Zeitraum 2026 bis 2031.

Welches Land führt derzeit den regionalen Umsatz an?

Saudi-Arabien führte im Jahr 2025 mit einem Anteil von 29,13 %, unterstützt durch Vereinsprivatisierung, stärkere Sportbeteiligung und tiefere Markenaktivität.

Welches Land expandiert bis 2031 am schnellsten?

Die Vereinigten Arabischen Emirate werden voraussichtlich mit einer CAGR von 8,56 % am schnellsten wachsen, angetrieben durch Sportleistungsinfrastruktur und Premium-Trainingsnachfrage.

Welche Produktgröße erzielt den höchsten Umsatz?

Fußbälle der Größe 5 führten im Jahr 2025 mit einem Anteil von 53,71 %, da sie der Standard für Erwachsenenspiele und strukturiertes Training sind.

Seite zuletzt aktualisiert am: