Marktgröße und Marktanteil für Kampfflugzeuge im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 5.28 Milliarden US-Dollar |

| Marktgröße (2030) | 6.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kampfflugzeuge im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Kampfflugzeuge im Nahen Osten und Afrika belief sich im Jahr 2025 auf 5,28 Milliarden USD und wird bis 2030 voraussichtlich 6,71 Milliarden USD erreichen, was einer CAGR von 4,91 % entspricht. Robuste Investitionen in Plattformen der nächsten Generation, ein stärkerer Fokus auf Fähigkeiten zur Drohnenabwehr sowie strenge Offset-Regelungen, die die lokale Industrie einbinden, lenken die Region auf einen nachhaltigen Kurs der Flottenmodernisierung. Die regionalen Verteidigungsausgaben stiegen zwischen 2021 und 2024 um 21,8 %, während Saudi-Arabien 78 Milliarden USD – 21 % seines Haushalts für 2025 – für die Verteidigung aufwendete, was verdeutlicht, wie sichere Öleinnahmen und erhöhte geopolitische Risiken die Beschaffungsdynamik aufrechterhalten. Luftstreitkräfte wägen nun die Kompromisse zwischen bewährten Kampfflugzeugzellen der 4. Generation und tarnkappenfähigen Strahlflugzeugen der 5. Generation ab, wobei Sensorfusion, Datenlinkintegration und elektronische Kampfführung (EK) zunehmend als Mindestleistungsstandards angesehen werden. Gleichzeitig verbessern kosteneffiziente Eintriebwerks-Designs die Einsatzbereitschaftsraten, und Senkrechtstarter-Modelle erweitern die maritime Reichweite, da die Golfstaaten maritime Engpässe verstärken. Die Wettbewerbsdynamik verschiebt sich, da die Türkei und Südkorea einheimische Designs mit überzeugenden Preis-Leistungs-Verhältnissen einführen und damit etablierte westliche Anbieter herausfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeuggeneration führten Kampfflugzeuge der 4. Generation mit einem Marktanteil von 51,23 % am Markt für Kampfflugzeuge im Nahen Osten und Afrika im Jahr 2024. Im Gegensatz dazu wird für Plattformen der 5. Generation bis 2030 die höchste CAGR von 7,89 % prognostiziert.

- Nach Start- und Landeverfahren entfielen im Jahr 2024 84,56 % des Umsatzanteils auf Flugzeuge mit konventionellem Start und Landung (CTOL); Senkrechtstarter-Plattformen (VTOL) sollen bis 2030 mit einer CAGR von 6,66 % wachsen.

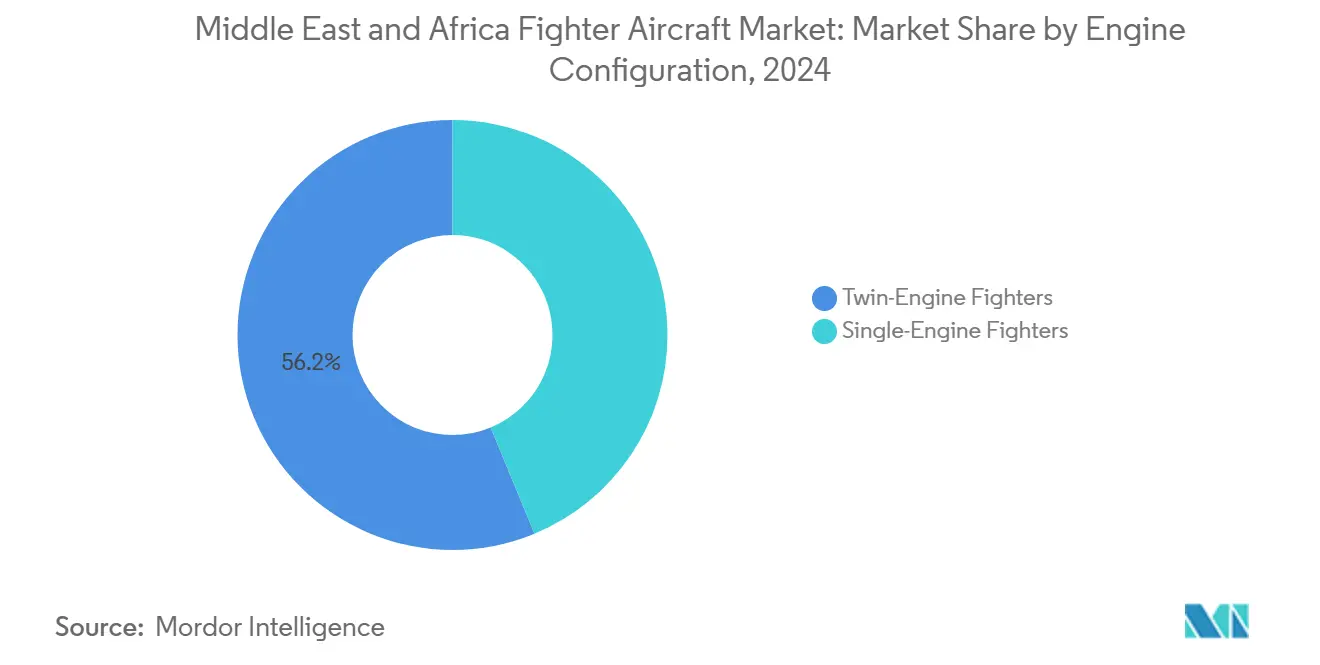

- Nach Triebwerkskonfiguration entfielen 56,23 % der Verkäufe im Jahr 2024 auf Zweimotorige Kampfflugzeuge, während für Eintriebwerks-Modelle zwischen 2025 und 2030 eine CAGR von 6,45 % prognostiziert wird.

- Nach Missionsprofil hielten Mehrzweckkampfflugzeuge im Jahr 2024 einen Anteil von 52,87 % an der Marktgröße für Kampfflugzeuge im Nahen Osten und Afrika; Varianten für Nah-Luft-Unterstützung und Angriff verzeichnen im gleichen Zeitraum eine CAGR von 5,24 %.

- Nach Endnutzer entfielen im Jahr 2024 78,61 % der Ausgaben auf Luftstreitkräfte, jedoch weist die Marineluftfahrt mit 5,87 % bis 2030 die höchste prognostizierte CAGR auf.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 72,45 % der Ausgaben auf den Nahen Osten, der mit einer prognostizierten CAGR von 5,62 % bis 2030 das höchste Wachstum aufweist.

Markttrends und Erkenntnisse für Kampfflugzeuge im Nahen Osten und Afrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der regionalen Verteidigungsausgaben in wichtigen Golf- und afrikanischen Staaten | +1.2% | GCC-Staaten, Ägypten, Südafrika | Mittelfristig (2-4 Jahre) |

| Wettbewerbsdruck zur Modernisierung der Kampfflugzeugflotte der 5. Generation | +0.8% | Saudi-Arabien, VAE, Israel, Katar | Langfristig (≥ 4 Jahre) |

| Offset- und Anforderungen zur industriellen Beteiligung als Antrieb für Beschaffungsverpflichtungen | +0.6% | Saudi-Arabien, VAE, Ägypten, Marokko | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach der Integration von Mehrzweckkampfflugzeugen mit Drohnenabwehrfähigkeiten | +0.4% | Golfstaaten, Israel | Kurzfristig (≤ 2 Jahre) |

| Entstehung regionaler Flugausbildungszentren für verbündete und Partnernationen | +0.3% | VAE, Jordanien, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Einheimische Tarnkappen-Kampfflugzeugprogramme, die Exportinteresse und politische Unterstützung anziehen | +0.2% | Türkei, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der regionalen Verteidigungsausgaben in wichtigen Golf- und afrikanischen Staaten

Nachhaltige Einnahmen aus Kohlenwasserstoffen ermöglichen es den Golfregierungen, neue Staffeln zu finanzieren und gleichzeitig Wartung, Ausbildung und Missionsystem-Upgrades zu unterstützen. Saudi-Arabien erhöhte die Verteidigungsmittel für 2025 um 15 % auf 73 Milliarden USD und leitete Mittel in die Avionik-Auffrischung der F-15SA und in Bestände an Präzisionsmunition. Die VAE verpflichteten sich zur Beschaffung von Rafale-Jets für 19,8 Milliarden USD und zur Finanzierung von Verhandlungen über eine Tarnkappenflotte, was ihren Status als früher Anwender fortschrittlicher Kampfflugzeugzellen festigt. Ägyptens auf Dollar lautende Beschaffungen profitieren von günstigen Exportkreditkonditionen, was die Kundenbasis für Lösungen der 5. Generation erweitert. Trotz zyklischer Ölpreisschwankungen sorgen solche Ausgaben für eine vorhersehbare Nachfrage bei Zellenhersteller-OEMs und Lieferanten für elektronische Kampfführung. Verteidigungsministerien betrachten Technologietransfer und souveräne MRO-Kapazitäten nun als integralen Bestandteil von Haushaltsgenehmigungen.

Wettbewerbsdruck zur Modernisierung der Kampfflugzeugflotte der 5. Generation

Operative Erkenntnisse aus den Einsätzen der israelischen F-35I Adir in umkämpften Zonen verdeutlichen, wie tarnkappenfähige Zellen die Sensorfusion nutzen, um integrierte Luftverteidigungen zu unterdrücken.[1]Vorname Nachname, "F-35I Adir-Operationen," Israelische Verteidigungsstreitkräfte, idf.il Die parallele F-35-Anfrage der VAE signalisiert einen Konsens, dass die regionale Abschreckung zunehmend von Tarnkappentechnologie, nahtloser Datenverlinkung und gemeinsamer Gefechtsfeldwahrnehmung abhängt. Der türkische KAAN-Prototyp absolvierte 2025 seinen Erstflug und bietet eine einheimische Option der 5. Generation, die ausländische Exportkontrollen umgeht und gleichzeitig Ägypten als Partnerkundschaft umwirbt.[2]Vorname Nachname, "KAAN-Kampfflugzeugprogramm," Turkish Aerospace Industries, tusas.com Das rasch wachsende Interesse der Piloten an helmmontierten Zielsystemen, intern mitgeführten Distanzwaffen und agilen Software-Upgrades wird die Plattformveralterungszyklen wahrscheinlich beschleunigen und Luftstreitkräfte dazu veranlassen, Flotten der vierten Generation früher als ursprünglich geplant auszumustern.

Offset- und Anforderungen zur industriellen Beteiligung als Antrieb für Beschaffungsverpflichtungen

Verteidigungsministerien nutzen Flugzeugkäufe, um Luft- und Raumfahrt-Ökosysteme aufzubauen, und verlagern Offsets von der einfachen Montage hin zur fortgeschrittenen Teilsystemfertigung. Saudi-Arabiens THAAD-Lokalisierung verlegte die Raketenpalletten-Produktion nach Riad und verankerte dort ein langfristiges Raketenwartungszentrum. Das marokkanische Unternehmen Maintenance Aero Maroc wartet nun F-16- und C-130-Flotten mehrerer nordafrikanischer Betreiber, verkürzt Durchlaufzeiten und baut regionsweit Avionik-Diagnosekompetenz auf. Bieter, die keine glaubwürdige Arbeitsplatzbeschaffung oder Übergabe von geistigem Eigentum nachweisen können, verlieren strategische Ausschreibungen, selbst wenn Kosten- oder Leistungskennzahlen ihre Plattformen begünstigen. Diese Anforderungen bevorzugen Länder, die bereit sind, gemeinsam zu entwickeln und zu produzieren, anstatt lediglich zu exportieren.

Wachsende Nachfrage nach der Integration von Mehrzweckkampfflugzeugen mit Drohnenabwehrfähigkeiten

Drohneneinflüge über Energieinfrastruktur, Häfen und Truppenzusammenballungen veranlassten Luftstreitkräfte, kostengünstige Abfangpakete in bestehende Kampfflugzeuge zu integrieren. Das Advanced Precision Kill Weapon System ermöglicht es F-15E-Besatzungen, Drohnen der Klasse II zu einem Bruchteil der Kosten radargesteuerter Raketen zu bekämpfen und hochwertige Munition für bemannte Bedrohungen zu schonen. Softwaredefinierte Funkgeräte fusionieren nun UAS-Telemetrie mit Frühwarnspuren aus der Luft und ermöglichen die Echtzeit-Übergabe zwischen bodengestützten Lasern und Kampfflugzeugbegleitung. Beschaffungsspezifikationen bestehen zunehmend auf nativen Drohnenabwehrmodi, was Mehrzweckplattformen aufwertet, die innerhalb eines einzigen Einsatzes zwischen Luftüberlegenheit und Basisverteidigung wechseln können. Diese Flexibilität verringert den Bedarf an dedizierten Abfangjägerstaffeln.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen aufgrund von Schwankungen der Kohlenwasserstoffeinnahmen | –0.7% | Golfstaaten, Algerien, Angola, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Langwierige Compliance-Zeitpläne im Zusammenhang mit US-amerikanischen und EU-Exportkontrollvorschriften | –0.5% | Käufer von US-amerikanischen und europäischen Plattformen | Mittelfristig (2-4 Jahre) |

| Infrastrukturelle Einschränkungen, einschließlich Startbahnkapazität und Verfügbarkeit gehärteter Luftwaffenstützpunkte | –0.4% | Subsahara-Afrika, sekundäre Golfstandorte | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Wartungspersonal zur Unterstützung fortschrittlicher Kampfflugzeugplattformen | –0.3% | Gesamtafrika, ausgewählte Golfstaaten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen aufgrund von Schwankungen der Kohlenwasserstoffeinnahmen

Wenn die Rohölpreise unter den fiskalischen Break-even-Wert von 70 bis 80 USD pro Barrel fallen, verschieben Verteidigungsministerien Tranchenzahlungen und strecken Flottenaufrüstungen. Algerien verschob Su-30MK-Upgrades während des Preisrückgangs im Jahr 2024, was Besatzungen dazu zwang, weniger Jahresstunden zu fliegen. Nigeria sah sich mit konkurrierenden Ausgaben für soziale Infrastruktur konfrontiert, die den Haushaltsposten für Mehrzweckkampfflugzeuge verdrängten. Eine solche preisgebundene Sparsamkeit bremst die Beschaffungsdynamik unweigerlich und kann Fähigkeitslücken genau dann verschärfen, wenn die regionalen Spannungen ihren Höhepunkt erreichen. OEMs reagieren mit Überbrückungsfinanzierungen, doch höhere Zinskosten verringern letztlich die Beschaffungsmengen.

Langwierige Compliance-Zeitpläne im Zusammenhang mit US-amerikanischen und EU-Exportkontrollvorschriften

Komplexe Kampfflugzeugübertragungen müssen US-amerikanische ITAR- und Drittanbieter-Technologiefreigabehürden überwinden, die Lieferpläne in der Regel um 12 bis 18 Monate verlängern. Europäische Äquivalente für AESA-Radare und Systeme für elektronische Kampfführung unterliegen parallelen Prüfungen. Langwierige Genehmigungen lösen Kostensteigerungen aus, belasten die Bestandsplanung und veranlassen einige Käufer, alternative Lieferanten mit weniger restriktiven Regelungen in Betracht zu ziehen. Ägyptens FA-50-Geschäft umging langwierige US-Exportgenehmigungshürden und verdeutlicht, wie Compliance-Risiken Beschaffungsentscheidungen verändern. Während Schutzmaßnahmen sensible Technologien schützen, verringern langsame Genehmigungen die strategische Flexibilität für Importeure, die mit aufkommenden Bedrohungen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeuggeneration: Dynamik der 5. Generation stellt die Dominanz der 4. Generation in Frage

Kampfflugzeuge der 4. Generation dominierten mit 51,23 % der Lieferungen im Jahr 2024 und stellen damit den größten Umsatzpool innerhalb des Marktes für Kampfflugzeuge im Nahen Osten und Afrika dar. Betreiber schätzen die geringeren Anschaffungskosten und den umfangreichen Wartungsbestand vor Ort, den ältere F-16- und Typhoon-Flotten genießen. Von 2025 bis 2030 verzeichnet die Gruppe der 5. Generation jedoch eine CAGR von 7,89 %, was verdeutlicht, wie Tarnkappentechnologie und Sensorfusion nun die reine kinetische Leistung in der Beschaffungskalkulation überwiegen.

Mit der Reifung netzwerkzentrierter Doktrinen riskieren Kampfflugzeuge der vierten Generation, auf Aufgaben in permissiven Lufträumen wie Nah-Luft-Unterstützung oder Heimatverteidigung reduziert zu werden. Das türkische KAAN-Programm verankert eine einheimische Lieferkette, die die Kostenaufschläge der 5. Generation verringern könnte und die Einführung in kostenempfindlichen nordafrikanischen Märkten beschleunigt. Gleichzeitig halten Avionik-Nachrüstsätze Einheiten der 4. Generation relevant und verlängern die Dienstzeit, bis der Bestand der fünften Generation Skaleneffekte bei der Wartung in der Kampfflugzeugbranche des Nahen Ostens und Afrikas erreicht.

Nach Start- und Landeverfahren: Konventionelle Plattformen dominieren, während Senkrechtstarter an maritimer Bedeutung gewinnen

CTOL-Flugzeuge generierten im Jahr 2024 84,56 % der Marktgröße für Kampfflugzeuge im Nahen Osten und Afrika, begünstigt durch die umfangreichen Startbahnnetze der Region auf GCC-Luftwaffenstützpunkten. Dennoch verzeichnen VTOL- und STOVL-Typen eine CAGR von 6,66 %, ein Tempo, das unterstreicht, wie Golfmarinen beabsichtigen, Luftmacht von amphibischen Angriffsschiffen und vorgeschobenen Logistikstützpunkten aus zu projizieren.

Der Einsatz der USS Abraham Lincoln im Jahr 2024 bewies, dass F-35B-Detachments Landziele vom Roten Meer aus ohne Trägerunterstützung angreifen können – ein Modell, das die Golfstaaten nachahmen wollen. Dennoch wird die Verbreitung von Senkrechtstarter-Flugzeugen von spezieller Pilotenausbildung und Compliance-Standards der Internationalen Zivilluftfahrtorganisation (ICAO) abhängen, die viele regionale Regulierungsbehörden erst jetzt für Kampfflugzeugoperationen ausarbeiten.

Nach Triebwerkskonfiguration: Zweimotorige Zuverlässigkeit bevorzugt trotz Effizienzgewinnen bei Eintriebwerks-Designs

Zweimotorige Flotten hielten 56,23 % der Lieferungen im Jahr 2024 und behielten die Marktführerschaft dank der wahrgenommenen Überlebensfähigkeit über offenem Wasser und in heißem und hochgelegenem Gelände. Die anhaltende Abhängigkeit von zweimotoriger Redundanz erhält erhöhte Wartungsbudgets aufrecht, beruhigt jedoch Kommandeure, die mit ausgedehnten maritimen Patrouillen beauftragt sind.

Eintriebwerks-Designs verzeichnen dennoch eine CAGR von 6,45 %, gestützt durch die Kampfglaubwürdigkeit der F-35A und eine mittlere Betriebsdauer zwischen Ausfällen des Triebwerks von über 6.000 Stunden. Geringerer Kraftstoffverbrauch und logistische Einfachheit ziehen Verteidigungsministerien an, die sich an Kosten-pro-Flugstunde-Kennzahlen neu ausrichten. Der Wandel wird die zweimotorige Dominanz vor 2030 kaum beseitigen, wird jedoch zukünftige Stationierungs- und MRO-Investitionen in der Kampfflugzeugbranche des Nahen Ostens und Afrikas beeinflussen.

Nach Missionsprofil: Mehrzweckvielseitigkeit treibt die Marktführerschaft an

Mehrzweckkampfflugzeuge machten 52,87 % der Ausgaben im Jahr 2024 aus und verdeutlichen, wie Entscheidungsträger Plattformen priorisieren, die nahtlos zwischen Luftüberlegenheit, Bodenangriffen und maritimen Angriffsaufgaben wechseln können, ohne Rekonfigurationsausfallzeiten. Flexibilität maximiert den Flottennutzen, was für Luftstreitkräfte entscheidend ist, die durch begrenzte Staffelzahlen eingeschränkt sind.

Varianten für Nah-Luft-Unterstützung und Angriff verzeichnen mit einer CAGR von 5,24 % das höchste Wachstum, was die zunehmenden asymmetrischen Konflikte widerspiegelt, bei denen der Präzisionseinsatz gegen verstreute Aufständischenzellen von größter Bedeutung ist. Softwarekonfigurierbare Cockpits ermöglichen es Piloten nun, Drohnenabwehr-Overlays während des Einsatzes zu laden. Diese Entwicklung hält Mehrzweckkampfflugzeuge an der Spitze der operativen Planung im Markt für Kampfflugzeuge im Nahen Osten und Afrika.

Nach Endnutzer: Dominanz der Luftstreitkräfte steht vor der Herausforderung durch die Marineluftfahrt

Luftstreitkräfte verbrauchten 78,61 % der Budgets im Jahr 2024 und nutzten dabei etablierte Kommandostrukturen und bestehende Flugplatzinfrastruktur, um schnell große Bestände aufzustellen. Dennoch befindet sich die Marineluftfahrt auf einem CAGR-Kurs von 5,87 %, da Sicherheitsimperative im Roten Meer und in der Straße von Hormus die maritime Strategie neu definieren.

Zukünftige Beschaffungsrunden sehen bereits trägergeeignete oder Senkrechtstarter-Kampfflugzeuge vor, um amphibische Angriffsschiffe der Golfstaaten auszurüsten und damit die Grenzen zwischen Luft, Land und See zu verwischen. Mit der Verbreitung gemeinsamer Kommandos werden Interoperabilitätsprotokolle gleichermaßen auf Datenlinkkonvergenz und Deck-Handhabungsstandards setzen und die Marineluftfahrt als entscheidenden Wachstumsknoten im Markt für Kampfflugzeuge im Nahen Osten und Afrika verankern.

Geografische Analyse

Der Nahe Osten hat den größten Anteil an der regionalen Beschaffung, angetrieben durch den Kohlenwasserstoffreichtum des GCC und akute Bedrohungswahrnehmungen. Saudi-Arabien investierte im Jahr 2025 78 Milliarden USD in die Verteidigung und leitete Mittel in die Sensornachrüstung der F-15SA und die Erkundung von Beschaffungswegen der 5. Generation. Die VAE ergänzen eine bestehende Rafale-Flotte mit F-35-Gesprächen und demonstrieren damit ihre Absicht, qualitative Überlegenheit unabhängig von der Flottengröße zu wahren. Katars Eurofighter-Lieferungen und Israels wachsende F-35I-Staffeln verstärken die Tarnkappenpräsenz, während gemeinsame Ausbildungsanhänge die grenzüberschreitende taktische Abstimmung fördern.

Israels operative Validierung der Wirksamkeit der 5. Generation prägt die Kaufentscheidungen in der Nachbarschaft und beschleunigt die Einführungskurven bei Staaten, die zuvor mit Updates der 4,5. Generation zufrieden waren. Der türkische KAAN-Prototyp bringt eine nicht-westliche Lieferoption ein, die langwierige US-Zeitpläne für Foreign Military Sales (FMS) umgehen könnte und für Länder wie Ägypten attraktiv ist, die strategische Autonomie anstreben. Exportgenehmigungsverzögerungen bleiben jedoch ein entscheidender Faktor und zwingen zu vorübergehenden Lebensverlängerungspaketen für ältere Kampfflugzeuge.

Afrika präsentiert ein Mosaik kleinerer, budgetsensibler Flotten. Ägypten brach mit traditionellen Lieferanten, indem es leichte FA-50-Kampfflugzeuge bestellte, und verwies dabei auf geringere Kosten pro Flugstunde und schnelle Lieferung.[3]Vorname Nachname, "FA-50 Golden Eagle-Programm," Korea Aerospace Industries, koreaaero.com Nigeria konzentriert sich auf erschwingliche Angriffsflugzeuge, die für die Aufstandsbekämpfung geeignet sind, während Südafrika Modernisierungsstrategien für seinen alternden Gripen-Bestand prüft. Marokko, das darauf abzielt, Nordafrikas erste Fähigkeit der fünften Generation aufzubauen, führt Sondierungsgespräche über F-35-Beschaffungen und nutzt dabei seinen NATO-Partnerschaftsstatus, um fortschrittliche Technologiewege zu sichern. Infrastrukturlücken – von der Startbahnlänge bis zu gehärteten Schutzbauten – schränken weiterhin den Einsatz von Großraumkampfflugzeugen in weiten Teilen Subsahara-Afrikas ein.

Wettbewerbslandschaft

Der Markt für Kampfflugzeuge im Nahen Osten und Afrika ist mäßig konsolidiert, wobei US-amerikanische Hauptauftragnehmer die installierten Flotten anführen, aber neuen Herausforderern gegenüberstehen. Lockheed Martin Corporation erzielte im Jahr 2024 einen Umsatz von 808 Millionen USD im Bereich Luft- und Raumfahrt im Nahen Osten, gestützt durch F-16V-Upgrades und F-35-Stücklieferungen.[4]Vorname Nachname, "Formular 10-K für Lockheed Martin Corp," Lockheed Martin Corporation, lockheedmartin.com The Boeing Company profitiert von F-15EX-Verbesserungen, während Eurofighter-Konsortiumsmitglieder Typhoon-Fähigkeitspflegepakete liefern.

Aufkommender Wettbewerb entsteht durch den Erfolg von Korea Aerospace Industries' FA-50 in Ägypten und das KAAN-Programm von Turkish Aerospace Industries, die jeweils attraktive Preispunkte mit robusten Technologietransferverpflichtungen verbinden. Solche Angebote entsprechen den regionalen Offset-Mandaten und verlagern Ausschreibungsbewertungen über reine Leistungskennzahlen hinaus. MRO bleibt ein ungenutzter Umsatzpool; Marokkos Maintenance Aero Maroc-Zentrum zieht nun Mehrländerverträge an und setzt einen Maßstab für lokalisierte Wartungsmodelle, die Ausfallzeiten reduzieren und die Flottenverfügbarkeit steigern können.

OEMs bündeln zunehmend fortschrittliche Munition, Datenanalyse und souveräne Ausbildungspakete, um langfristige Einnahmeströme zu sichern. Durch künstliche Intelligenz ermöglichte vorausschauende Wartung und integrierte Drohnenabwehrsysteme sind aufkommende Differenzierungsmerkmale, während Lieferanten, die die Komponentenfertigung nur langsam lokalisieren, mit Beschaffungsgegenwind konfrontiert sind. Das Wettbewerbsbild wird sich voraussichtlich weiterentwickeln, wenn einheimische Programme reifen und Exportkunden tiefere industrielle Partnerschaften fordern.

Marktführer der Kampfflugzeugbranche im Nahen Osten und Afrika

Lockheed Martin Corporation

United Aircraft Corporation

Turkish Aerospace Industries, Inc.

Dassault Aviation SA

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Turkish Aerospace Industries (TUSAŞ) weitet die Flugtests aus und erhöht die Prototypenproduktion des Kaan-Flugzeugs. Das Unternehmen plant, das erste Flugzeug bis Ende 2028 an die türkischen Luftstreitkräfte zu liefern.

- Juni 2024: Das israelische Verteidigungsministerium schloss ein Abkommen im Wert von 3 Milliarden USD mit den Vereinigten Staaten ab, um eine dritte F-35-Kampfflugzeugstaffel zu erwerben. Eine Delegation unterzeichnete den Rahmenvertrag für 25 von Lockheed Martin hergestellte fortschrittliche Tarnkappen-Kampfflugzeuge, wobei die Lieferungen ab 2028 mit drei bis fünf Einheiten jährlich geplant sind.

- November 2024: Das israelische Verteidigungsministerium unterzeichnete ein Abkommen mit The Boeing Company zum Erwerb von 25 F-15-Kampfflugzeugen.

Berichtsumfang des Marktes für Kampfflugzeuge im Nahen Osten und Afrika

| 4. Generation |

| 4,5. Generation |

| 5. Generation |

| Konventioneller Start und Landung (CTOL) |

| Kurzstart und Landung (STOL) |

| Senkrechtstarter und Senkrechtlander (VTOL) |

| Eintriebwerks-Kampfflugzeuge |

| Zweimotorige Kampfflugzeuge |

| Luftüberlegenheit |

| Mehrzweck |

| Nah-Luft-Unterstützung und Angriff |

| Luftstreitkräfte |

| Marineluftfahrt |

| Marine- und Heeresluftfahrt |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Flugzeuggeneration | 4. Generation | |

| 4,5. Generation | ||

| 5. Generation | ||

| Nach Start- und Landeverfahren | Konventioneller Start und Landung (CTOL) | |

| Kurzstart und Landung (STOL) | ||

| Senkrechtstarter und Senkrechtlander (VTOL) | ||

| Nach Triebwerkskonfiguration | Eintriebwerks-Kampfflugzeuge | |

| Zweimotorige Kampfflugzeuge | ||

| Nach Missionsprofil | Luftüberlegenheit | |

| Mehrzweck | ||

| Nah-Luft-Unterstützung und Angriff | ||

| Nach Endnutzer | Luftstreitkräfte | |

| Marineluftfahrt | ||

| Marine- und Heeresluftfahrt | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Kampfflugzeuge im Nahen Osten und Afrika im Jahr 2030?

Es wird prognostiziert, dass er bis 2030 6,71 Milliarden USD erreicht, was einer CAGR von 4,91 % über den Zeitraum 2025-2030 entspricht.

Welche Kampfflugzeuggeneration wächst in der Region am schnellsten?

Plattformen der 5. Generation zeigen die höchste Dynamik und verzeichnen bis 2030 eine CAGR von 7,89 % aufgrund von Vorteilen bei Tarnkappentechnologie und Sensorfusion.

Warum gewinnen Senkrechtstarter-Kampfflugzeuge bei den Golfstaaten an Interesse?

Golfmarinen suchen nach Senkrechtstarter-Kampfflugzeugen, um von amphibischen Schiffen und verstreuten maritimen Stützpunkten aus zu operieren, was eine CAGR von 6,66 % für Senkrechtstarter-Konfigurationen antreibt.

Wie beeinflussen Offset-Anforderungen die Flugzeugbeschaffung?

Regierungen bevorzugen nun Angebote, die Technologietransfer und lokale Fertigung beinhalten, und machen Offsets zu entscheidenden Bewertungskriterien.

Welche Herausforderungen verlangsamen Kampfflugzeuglieferungen in die Region?

US-amerikanische und EU-Exportkontrollprüfungen können Lieferpläne um 12 bis 18 Monate verlängern, was die Kosten erhöht und die operative Verfügbarkeit verzögert.

Seite zuletzt aktualisiert am: